УДК 332.6 DOI 10.24411/2413-046Х-2019-15012 ПРОБЛЕМЫ КАДАСТРОВОЙ ОЦЕНКИ КАК ОСНОВЫ НАЛОГООБЛОЖЕНИЯ НЕДВИЖИМОСТИ PROBLEMS OF THE CADASTRAL ASSESSMENT AS THE BASIS FOR REAL ESTATE TAXATION Попова Ольга Олеговна, кандидат экономических наук, доцент кафедры городского кадастра, ФГБОУ ВО «Государственный университет по землеустройству», научный руководитель конференции, oopopova@yandex.ru Жорова Виктория Игоревна, студент 2 курса магистратуры факультета Городской кадастр, направление 21.04.02 […]

УДК 33.01 ОБОСНОВАНИЕ ЦЕЛЕСООБРАЗНОСТИ ЭКСТРАПОЛЯЦИИ ОПЦИОННОЙ МОДЕЛИ БЛЭКА-ШОУЛЗА ДЛЯ ПРАКТИЧЕСКОГО ПРИМЕНЕНИЯ В КАЧЕСТВЕ СИНТЕТИЧЕСКОГО ПОДХОДА К РЫНОЧНОЙ ОЦЕНКЕ БИЗНЕСА SUBSTANTIATING THE EXPERIMENTALITY OF EXTRAPOLATION OF THE OPTICAL BLACK SHOWS MODEL FOR PRACTICAL APPLICATION AS A SYNTHETIC APPROACH TO MARKET EVALUATION OF BUSINESS Фомин Александр Анатольевич, профессор кафедры экономической теории и менеджмента Государственного университета по землеустройству, […]

УДК 338.3 DOI 10.24411/2413-046Х-2019-15011 ОСОБЕННОСТИ ПРИМЕНЕНИЯ ЭНЕРГОСБЕРЕГАЮЩИХ ТЕХНОЛОГИЙ ОСНОВНЫМИ ПОТРЕБИТЕЛЯМИ ЭЛЕКТРОЭНЕРГИИ С УЧЕТОМ ГЕОГРАФИЧЕСКИХ ГРАНИЦ SPECIAL FEATURES OF APPLICATION OF ENERGY-SAVING TECHNOLOGIES OF MAIN CONSUMERS OF ELECTRICITY TAKING INTO ACCOUNT GEOGRAPHICAL BOUNDARIES Чиркова Лариса Лонгиновна, кандидат экономических наук, доцент кафедры «Экономической теории и менеджмента» ФГБОУ ВО ГУЗ, larisa.chirkova.guz@yandex.ru. Chirkova Larisa Longinovna, Candidate of Economic Sciences, […]

УДК 332.32 DOI 10.24411/2413-046Х-2019-15010 Интегральная оценка геоэкологического состояния как метод по вовлечению в оборот неиспользованных земель Integrated assessment of the geoecological state as a method of involving unused land in the turnover Мурашева Алла Андреевна, доктор экономических наук, профессор Государственного университета по землеустройству Столяров Виктор Михайлович, кандидат экономических наук, ст. преподаватель Государственного университета по землеустройству […]

УДК 331.1 DOI 10.24411/2413-046Х-2019-15009 Организация системы контроллинга персонала на авиационном предприятии The organization of the system of HR controlling aircraft company Алексей Иванович Тихонов, кандидат технических наук, доцент, заведующий кафедрой «Управление персоналом» ФГБОУ ВО «Московский авиационный институт (национальный исследовательский университет)», mai512hr@mail.ru Адриан Алексеевич Михайлов, кандидат социологических наук, доцент кафедры «Управление персоналом», ФГБОУ ВО «Московский авиационный институт […]

УДК 553.065.3 DOI 10.24411/2413-046Х-2019-15008 ВОПРОСЫ ГЕНЕТИЧЕСКОЙ ПРИНАДЛЕЖНОСТИ ЖЕЛЕЗО-РЕДКОМЕТАЛЬНОЕ-РЕДКОЗЕМЕЛЬНОГО МЕСТОРОЖДЕНИЯ БАЯН-ОБО ISSUES OF GENETIC ACCESSORIES OF IRON-RARE-METAL-RARE-LAND DEPOSITS OF THE BAYAN-OBO Ду Чжунхун (КНР), аспирант, Российский Государственный Геологоразведочный Университет, 117997 Москва ул. Миклухо-Маклая д.23 email dgldzh@gmail.com Du Junhun (China), Postgraduate Student, Russian State Geological Prospecting University, 117997 Moscow, ul. Miklouho-Maclay d.23 Аннотация: Месторождение железоокиcно-ниобиеворедкоземельных руд Баян-Обо до […]

УДК 330.16 DOI 10.24411/2413-046Х-2019-15007 АНАЛИЗ ОСНОВНЫХ ТЕНДЕНЦИЙ И ПРОГНОЗИРОВАНИЕ РАЗВИТИЯ МЯСНОГО ЖИВОТНОВОДСТВА В КИРОВСКОЙ ОБЛАСТИ THE ANALYSIS OF TOP TRENDS AND FORECASTING OF DEVELOPMENT OF MEAT LIVESTOCK PRODUCTION IN THE KIROV REGION Давыдова Юлия Владимировна, кандидат экономических наук, старший преподаватель, Вятская государственная сельскохозяйственная академия, г. Киров DavydovaJu. V., candidate of economic Sciences, senior lecturer, VyatkastateagriculturalAcademy, […]

УДК 332.623 DOI 10.24411/2413-046Х-2019-15006 КЛАССИФИКАЦИЯ ИНФРАСТРУКТУРЫ ЗЕМЕЛЬ ЛЕСНОГО ФОНДА ПРИ ИХ КАДАСТРОВОЙ ОЦЕНКЕ CLASSIFICATION OF THE INFRASTRUCTURE OF THE LANDS OF THE FOREST FUND WITH THEIR CADASTRAL ASSESSMENT Ковязин Василий Федорович, доктор биологических наук, профессор кафедры Инженерной геодезии, Санкт-Петербургский горный университет, г.Санкт-Петербург Романчиков Алексей Юрьевич, кандидат технических наук, ассистент кафедры Инженерной геодезии, Санкт-Петербургский горный университет, […]

УДК 338.984 DOI 10.24411/2413-046Х-2019-15005 ИННОВАЦИОННАЯ СПИРАЛЬ INNOVATIVE SPIRAL Антонов Антон Геннадьевич, магистрант 2 года обучения, Санкт-Петербургский национальный исследовательский университет информационных технологий, механики и оптики, г. Санкт-Петербург, antoharokki@mail.ru Помогаева Ксения Юрьевна, магистрант 2 года обучения, Санкт-Петербургский национальный исследовательский университет информационных технологий, механики и оптики, г. Санкт-Петербург,cool.kotop@yandex.ru Научный руководитель: Чудесова Галина Павловна, доктор экономических наук, профессор, Санкт-Петербургский […]

УДК 33 DOI 10.24411/2413-046Х-2019-15004 Государственная поддержка СПоК на территории Пензенской области State support of SPOC in the Penza region Шифрин Игорь Олегович, студент аспирантуры, Пензенский Государственный Технологический Университет, г. Пенза, Россия Shifrin Igor Olegovich, postgraduate student, Penza State Technological University, Penza, Russia Аннотация: Статья посвящена государственной поддержке сельскохозяйственных потребительских кооперативов Пензенской области, реализуемой в рамках […]

ПРОБЛЕМЫ КАДАСТРОВОЙ ОЦЕНКИ КАК ОСНОВЫ НАЛОГООБЛОЖЕНИЯ НЕДВИЖИМОСТИ

PROBLEMS

OF THE CADASTRAL ASSESSMENT AS THE BASIS FOR REAL ESTATE TAXATION

Попова Ольга Олеговна, кандидат экономических наук, доцент кафедры городского кадастра, ФГБОУ ВО «Государственный университет по землеустройству», научный руководитель конференции, oopopova@yandex.ru

Жорова Виктория Игоревна, студент 2 курса магистратуры факультета

Городской кадастр, направление 21.04.02

«Землеустройство и кадастры», профиль: «Оценка и управление городскими

территориями» ФГБОУ ВО «Государственный университет по землеустройству», zhorovav@inbox.ru

Olga O. Popova, candidate of economic sciences, the State University of Land Use Planning, scientific Director of the conference

Victoria

I. Zhorova, master student, direction 21.04.02 «land use planning and cadastres», the

State University of Land Use Planning

Аннотация: В статье рассматриваются вопросы применения кадастровой оценки недвижимости для определения налога на объекты недвижимости.

Summary: The article deals with the application of cadastral valuation of real estate to determine the tax on real estate.

Keywords: state cadastral

valuation, mass valuation of real estate, taxation, cadastral valuation of

land, buildings, structures, premises.

Важную роль в формировании бюджетов городов играет имущественный

налог, который устанавливается исходя из кадастровой стоимости недвижимости.

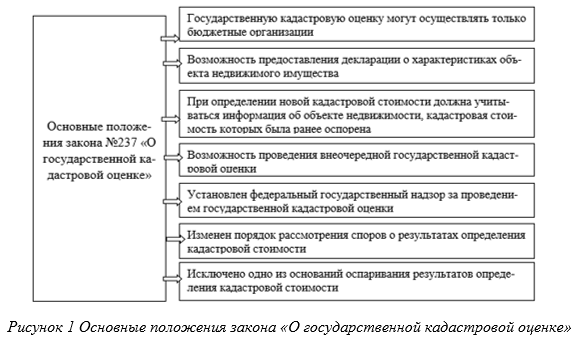

Кадастровая стоимость недвижимости определяется на основании Федерального

закона № 237-ФЗ «О государственной кадастровой оценке» [1]. Этот

закон детально регулирует процедуру оценки, начиная от подготовки к её

проведению и до внесения результатов кадастровой оценки в Единый

государственный реестр недвижимости (ЕГРН) (Рисунок 1).

Закон “О государственной кадастровой оценке” обеспечивает

государственные финансово-правовые гарантии на недвижимое имущество; повышает

эффективность управления земельными ресурсами; стимулирует экономический рост

отдельного города и страны в целом за счет увеличения эффективности

использования недвижимости и рационализации её налогообложения, а также

повышает контроль государства в сфере оборота земель [2].

В 2015 году вступили изменения в Налоговый кодекс РФ (НК РФ) [3],

которые обозначили кадастровую стоимость объектов недвижимости как

налогооблагаемую базу (до этого периода налог рассчитывался от

инвентаризационной стоимости). Вместе с тем, был определен переходный период, в

течение которого осуществляется перерасчет налоговых сумм в соответствии со

значениями кадастровой стоимости к 2020 году по мере подготовленности субъектов

РФ. Данное правило ввели, чтобы не

допустить резкого увеличения налоговой нагрузки на субъекты РФ. В

Таблице 1 приведен перечень субъектов РФ и год перехода к налогообложению по

кадастровой стоимости.

Из таблицы следует, что по

состоянию на 2019 год 74 субъекта РФ перешли на исчисление налога по

кадастровой стоимости. Субъекты, которые не приняли решение о переходе на новый

порядок расчёта, с 2020 года перейдут на него автоматически.

В целях определения налога устанавливают стоимость всех объектов

недвижимости, которые подлежат налогообложению, то есть, проводится массовая

оценка недвижимости. Массовая оценка представляет собой процесс установления

стоимости единицы измерения группы похожих объектов недвижимого имущества на

конкретную дату, с использованием рыночных данных, стандартизированных методов и

статистического тестирования.

В Российской Федерации понятие «массовая оценка» отождествляется с

понятием «кадастровая оценка». В целях проведения работ по массовой

(кадастровой) оценке создаются системы массовой оценки недвижимости. Основной целью такой системы выступает обеспечение

функционирования, совершенствования и повышения экономической эффективности

системы налогообложения отдельного региона и страны в целом.

Преобразование системы налогообложения недвижимости в России (переход к

налогообложению по кадастровой стоимости) за последние 10 лет изменялось

следующим образом.

В 2006

году НК РФ [3] был введен порядок вычисления земельного налога на основе

кадастровой стоимости земельного участка;

В 2013

году в 30 главу «Налог на имущество организаций» НК РФ и федеральным законом №

307–ФЗ были внесены поправки, согласно которым с 1 января 2014 года налоговая

база по данному налогу в отношении объектов офисного и торгового назначения

стала определяться как их кадастровая стоимость;

В 2014

году закон РФ «О налогах на имущество физических лиц» был признан утратившим

силу. Был издан Федеральный закон «О внесении изменений в статьи 12 и 85 части

первой и часть вторую НК РФ». В соответствии, с которым налоговой базой по

налогу на недвижимое имущество физических лиц с 1 января 2015 года считается

кадастровая стоимость.

К настоящему времени на территории Российской Федерации проведена

кадастровая оценка земельных участков, зданий, сооружений, помещений. Она

позволила создать потенциальную налоговую базу по объектам недвижимости.

Основными проблемами в области массовой оценки недвижимости для целей

налогообложения являются:

1) Недоработка нормативно – правовой базы, которая вызвана постоянным изменением

нормативно-правовых документов. Так, например, трактовка понятия объектов

недвижимого имущества. В Федеральном стандарте оценки № 4 (ФСО № 4) под

объектами недвижимого имущества понимаются застроенные и незастроенные

земельные участки, что не соответствует ст. 130 Гражданского кодекса Российской

Федерации [5].

2) Трудность сбора рыночных данных в малых и средних городах РФ и

сельской местности значительно осложняют сбор необходимого числа

объектов-аналогов. В результате этого осуществляется некачественное определение

кадастровой стоимости.

3) Ценообразующие факторы, которые не учитываются при расчёте

кадастровой стоимости. Такими факторами являются, например, экологические

факторы, влияющие на повышение или понижение стоимости земельных участков при

государственной кадастровой оценке. Их применение позволит наиболее эффективно

и рационально использовать имеющиеся городские земельные ресурсы.

4) Затрудненность сбора статистической информации о значениях

ценообразующих факторов и отсутствие достаточной базы о реальных сделках по

объектам оценки приводит к невозможности полноценного учета значимых факторов

стоимости и к использованию данных о предложениях продаж вместо реальной

информации о сделках на рынке недвижимости.

5) Недостоверная или недостаточная исходная информация об объектах

оценки. Перечень исходной информации формируется на основе данных, содержащихся

в ЕГРН. Причем, список таких характеристик установлен приказом

Минэкономразвития России от 01.11.2013 г. № 648, в котором не учитываются

индивидуальные качества объектов оценки. Например, для линейных объектов –

протяженность не является обязательной характеристикой, и, следовательно, такая

информация часто отсутствует.

6) Проблемы, возникающие при уточнении информации по объекту оценки

заказчиком или органом государственной власти. Если уточненная информация

поступает на поздних этапах оценки, когда модели расчёта кадастровой стоимости

уже сформированы, то это приводит к необходимости перестроения моделей и

повторного проведения расчётов.

7) Сжатые сроки экспертизы отчёта по оценке. Согласно статье 24.16

закона об оценке экспертиза отчета об определении кадастровой стоимости

совместно с приложенными к нему отчетами по рыночной оценке должна быть

выполнена в месячный срок. Этого срока достаточно, если отчеты будут переданы

на экспертизу вовремя, но на практике выходит совершенно иная ситуация, так как

существует сложность проверки таких отчетов по причине отсутствия методики их

проверки.

8) Отсутствие контроля качества выполнения работ. Нормативно –

правовые документы, регламентирующие процесс государственной кадастровой

оценки, содержат описание процесса проведения работ, но не включают в себя

процесс проведения контроля качества выполненных работ, за исключением

экспертизы отчета об определении кадастровой стоимости.

Таким образом, можно сделать вывод, что все вышеперечисленные проблемы

приводят к недостоверности и искажению результатов государственной кадастровой

оценки. Это, в свою очередь, приводит к процессу оспаривания результатов

кадастровой оценки со стороны физических и юридических лиц.

Литература

Федеральный

закон от 03.07.2016 № 237-ФЗ «О государственной кадастровой оценке»

[Электронный ресурс]: // Правовая система «КонсультантПлюс».

Организация

кадастровой деятельности: учебник / А.А. Варламов, С.А. Гальченко, Е.И. Еврунев

/ под общ. ред. А.А. Варламова. – М.: ФОРУМ: инфра-м, 2015. – 192 с.

Российская

Федерация. Законы. Налоговый кодекс Российской Федерации: закон от 05.08.2000 N

117-ФЗ (ред. от 03.04.2017) [Электронный ресурс] -URL.: // www.consultant.ru/.

Федеральная

налоговая служба Российской Федерации [Электронный ресурс] – URL.: https://www.nalog.ru/rn77/taxation/taxes/imuch2016/

(Дата обращения: 05.04.2019).

Российская Федерация. Законы. Гражданский кодекс Российской Федерации

закон от 30.11.1994

N 51-ФЗ (ред. от 22.06.2017) [Электронный ресурс] -URL.: // www.consultant.ru/.