Научная статья Original article УДК 332.334 doi: 10.55186/2413046X_2022_7_3_133 НОВЫЙ ПОДХОД К КАДАСТРОВОЙ ОЦЕНКЕ НЕИСПОЛЬЗУЕМЫХ ЗЕМЕЛЬ В РЕСПУБЛИКЕ КАЗАХСТАН A NEW APPROACH TO CADASTRAL VALUATION UNUSED LAND IN THE REPUBLIC OF KAZAKHSTAN Жагипарова Толкын Тулегеновна, старший преподаватель кафедры «Кадастр и оценка»НАО «Казахский агротехнический университет им.С.Сейфуллина, г. Нур-Султан, Республика Казахстан Zhagiparova T.T., Senior Lecturer of the Department «Cadastre and […]

Научная статья Original article УДК 332 doi: 10.55186/2413046X_2022_7_2_132 ЗЕМЕЛЬНЫЕ РЕСУРСЫ – ОСНОВНОЙ ЭЛЕМЕНТ СРЕДСТВ СЕЛЬСКОХОЗЯЙСТВЕННОГО ПРОИЗВОДСТВА LAND IS THE MAIN ELEMENT OF THE MEANS OF AGRICULTURAL PRODUCTION Бондина Наталья Николаевна, доктор экономических наук, профессор, заведующий кафедрой, Пензенский государственный аграрный университет, г. Пенза. Бондин Игорь Александрович, доктор экономических наук, доцент, декан, Пензенский государственный аграрный университет, г. […]

Научная статья Original article УДК 331.2 doi: 10.55186/2413046X_2022_7_2_131 ПРЕОДОЛЕНИЕ ЭЙДЖИЗМА НА РЫНКЕ ТРУДА КАК УСЛОВИЕ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ РЕКРУТМЕНТА OVERCOMING AGEISM IN THE LABOR MARKET AS A CONDITION FOR INCREASING THE EFFICIENCY OF RECRUITMENT Сатонина Неля Николаевна, к.пс.н., доцент, доцент кафедры «Экономика и управление организацией» ФГБОУ ВО «Самарский государственный технический университет», E-mail: nn_satonina@rambler.ru Чечина Оксана Сергеевна, […]

Научная статья Original article УДК 336.221.4 doi: 10.55186/2413046X_2022_7_2_130 ФОРМИРОВАНИЕ ФИСКАЛЬНОГО СОЮЗА КАК СОСТАВЛЯЮЩАЯ ЧАСТЬ ФИНАНСОВОЙ ПОЛИТИКИ ЕВРОПЕЙСКОГО СОЮЗА FORMATION OF THE FISCAL UNION AS A COMPONENT PART OF THE FINANCIAL POLICY OF THE EUROPEAN UNION Рыбаков Андрей Вячеславович, д. полит. н., профессор кафедры философии, Московский авиационный институт (Национальный исследовательский университет),e-mail: rybackov@rambler.ru Rybakov Andrey Vyacheslavovich, Doctor […]

Научная статья Original article УДК 316.4 doi: 10.55186/2413046X_2022_7_2_129 К ВОПРОСУ О ВНЕДРЕНИИ И РАЗВИТИИ ПРОФЕССИОНАЛЬНЫХ КОМПЕТЕНЦИЙ В УСЛОВИЯХ ЦИФРОВИЗАЦИИ РЕГИОНАЛЬНЫХ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ СИСТЕМ ON THE ISSUE OF THE DEVELOPMENT AND IMPLEMENTATION OF PROFESSIONAL COMPETENCIES IN THE CONDITIONS OF DIGITALIZATION OF REGIONAL SOCIO-ECONOMIC SYSTEMS Щербик Евгений Ефимович, к.э.н., доцент кафедры коммерции и менеджмента, ФГБОУ ВО Нижневартовский государственный […]

Научная статья Original article УДК 331 doi: 10.55186/2413046X_2022_7_2_128 ИССЛЕДОВАНИЕ ВЛИЯНИЯ КОНЦЕПЦИИ WELLBEING НА ЭФФЕКТИВНОСТЬ УДАЛЕННОЙ КОМАНДЫ RESEARCHING THE IMPACT OF THE WELLBEING PROGRAM ON REMOTE TEAM EFFICIENCY Семина Анастасия Павловна, старший преподаватель кафедры 512 «Управление персоналом» ФГБОУ ВО «Московский авиационный институт (национальный исследовательский университет)», город Москва Syomina Anastasya Pavlovna, Senior Lecturer of Department 512 «Personnel […]

Научная статья Original article УДК 330.322.16 doi: 10.55186/2413046X_2022_7_2_127 АНАЛИЗ ВЛИЯНИЯ ФАКТОРОВ НА ОБЪЕМЫ ПРЯМЫХ ИНОСТРАННЫХ ИНВЕСТИЦИЙ В РОССИИ И КАЗАХСТАНЕ ANALYSIS OF THE INFLUENCE OF FACTORS ON THE VOLUME OF FOREIGN DIRECT INVESTMENTS IN RUSSIA AND KAZAKHSTAN Кенжалина Жанна Шапаевна, кандидат экономических наук, профессор Университет Нархоз, г Алматы, Республика Казахстан, e -mail: ken_zhanna@ mail.ru Ел […]

Научная статья Original article УДК 33 ББК 65 doi: 10.55186/2413046X_2022_7_2_126 ВАРИАНТЫ ПОДДЕРЖКИ ТРАНСПОРТНОЙ ТУРИСТИЧЕСКОЙ ОТРАСЛИ В ЦЕЛЯХ ПРЕОДОЛЕНИЯ ПОСЛЕДСТВИЙ ПАНДЕМИИ OPTIONS FOR SUPPORTING THE TRANSPORT AND TOURISM INDUSTRY IN ORDER TO OVERCOME THE CONSEQUENCES OF THE PANDEMIC Евдокимова Ольга Геннадьевна, кандидат технических наук, доцент, Петербургский Государственный Университет Путей Сообщения Императора Александра I, РФ, г.Санкт-Петербург Виноградова […]

Научная статья Original article УДК 339.338 doi: 10.55186/2413046X_2022_7_2_125 ИНСТИТУЦИОНАЛЬНО-ПРАВОВОЕ ОБЕСПЕЧЕНИЕ КОНКУРЕНЦИИ ТОРГОВЫХ ФИРМ INSTITUTIONAL AND LEGAL SUPPORT OF COMPETITION OF TRADING FIRMS Кухаренко Андрей Андреевич, ФГБОУ ВО Кубанский ГАУ, г. Краснодар, E-mail: i@akuharenko.ru Гайдук Наталья Викторовна, кандидат экономических наук, доцент, доцент кафедры информационных систем, ФГБОУ ВО Кубанский ГАУ, г. Краснодар, E-mail: gayduknv@mail.ru Kukharenko Andrey Andreyevich, Department […]

Научная статья Original article УДК 334 doi: 10.55186/2413046X_2022_7_2_124 МАЛЫЕ ФОРМЫ ХОЗЯЙСТВОВАНИЯ В АГРАРНОМ СЕКТОРЕ ЭКОНОМИКИ РОССИИ: ОСОБЕННОСТИ ПРАВОВОГО РЕГУЛИРОВАНИЯ SMALL FORMS OF MANAGEMENT IN THE AGRICULTURAL SECTOR OF THE RUSSIAN ECONOMY: FEATURES OF LEGAL REGULATION Павличенко Анастасия Альбертовна, к.э.н., доцент, доцент кафедры менеджмента, маркетинга и права, ФГБОУ ВО Дальневосточный государственный аграрный университет, г. Благовещенск, Россия, […]

НОВЫЙ ПОДХОД К КАДАСТРОВОЙ ОЦЕНКЕ НЕИСПОЛЬЗУЕМЫХ ЗЕМЕЛЬ В РЕСПУБЛИКЕ КАЗАХСТАН

A NEW APPROACH TO CADASTRAL VALUATION UNUSED LAND IN THE REPUBLIC OF KAZAKHSTAN

Жагипарова Толкын Тулегеновна, старший преподаватель кафедры «Кадастр и оценка»НАО «Казахский агротехнический университет им.С.Сейфуллина, г. Нур-Султан, Республика Казахстан

Zhagiparova T.T., Senior Lecturer of the Department «Cadastre and Valuation», NJSC «Kazakh Agrotechnical University named after S.Seifullin», Nur-Sultan, Republic of Kazakhstan, e-mail: tolkin_69@mail.ru

Аннотация. Целью статьи является рассмотрение вопроса нового подход ак кадастровой оценке неиспользуемых земель в Республике казахстан. Автором приводится статистика, согласно которой земельный фонд Республики Казахстан, в основном, представлен сельскохозяйственными угодьями так как он занимает 81,7% от общей площади земель. Из них пашня занимает 10,9 % от общей площади селькохозяйственных угодий. В статье представлены данные по неиспользуемым землям в разрезе нескольких административных областей республики, согласно которой Казахстан интенсивно занимающихся сельскохозяйственным производством и проведен анализ данных по количеству неиспользуемых земель, которые были получены в результате использования современных технологии ГИС. Дляполноты анализа представлен пример уже существующей продлемы.

Рациональное использование земельных ресурсов имеет большое значение в экономике сельского хозяйства страны в целом. Учет и оценка состояния земельных ресурсов имеет огромное значение, так как земля является основой сельскохозяйственного производства.

Поэтому, необходимо пересмотреть административные штрафы за нерациональное использование земель сельскохозяйственного назначения: 1 год неиспользования земельного участка облагать налог в размере 1% от кадастровой стоимости земельного участка. То есть за неиспользование 110 гектаров пашни в первый год 147 589 тенге; 2 год неиспользования земельного участка облагать налог в размере 2% от кадастровой стоимости земельного участка. То есть за неиспользование 110 гектаров пашни во второй год 295 178 тенге.

Штрафы налагаются только по истечению двух лет неиспользования земельного участка. за 2 года земельный участок подвергается сильному засорению, поэтому необходимо ужесточить контроль за использование земельного участка.

Abstract.The purpose of the article is to consider the issue of a new approach to the cadastral valuation of unused lands in the Republic of Kazakhstan. The author provides statistics, according to which the land fund of the Republic of Kazakhstan is mainly represented by agricultural land, since it occupies 81.7% of the total land area. Of these, arable land occupies 10.9% of the total area of agricultural land. The article presents data on unused lands in the context of several administrative regions of the republic, according to which Kazakhstan is intensively engaged in agricultural production and analyzes the data on the amount of unused lands that were obtained as a result of using modern GIS technologies. For completeness of the analysis, an example of an already existing problem is presented.

The rational use of land resources is of great importance in the country’s agricultural economy as a whole. Accounting and assessment of the state of land resources is of great importance, since land is the basis of agricultural production.

Therefore, it is necessary to revise the administrative fines for the irrational use of agricultural land: 1 year of non-use of the land plot is taxed at a rate of 1% of the cadastral value of the land plot. That is, for the non-use of 110 hectares of arable land in the first year, 147,589 tenge; 2 year of non-use of the land plot to tax in the amount of 2% of the cadastral value of the land plot. That is, for the non-use of 110 hectares of arable land in the second year, 295,178 tenge.

Penalties are imposed only after two years of non-use of the land. for 2 years, the land plot is subjected to severe clogging, so it is necessary to tighten control over the use of the land plot.

Ключевые слова: кадастровая (оценка) земельных участков, виды сельскохозяйственных угодий, налоговая ставка, размер административного штрафа

Keywords: cadastral (assessment) of land plots, types of agricultural land, tax rate, amount of an administrative fine

Земельные ресурсы являються одним из главных ресурсов любого государства. Хорошие показатели рационального использование земель характеризует о налаженом и правильном ведения хозяйств предприятий занимающихся сельскохозяйственным производством.

Земли сельскохозяйственного назначения являються серьевой базой для сельского хозяйства.

Земельный фонд Республики Казахстан, в основном, представлен сельскохозяйственными угодьями так как он занимает 81,7% от общей площади земель. Из них пашня занимает 10,9 % от общей площади селькохозяйственных угодий. [1]

Сельскохозяйственные угодья используються в основном физическими лицами и негосударственными юридическими лицами. Процедура предоставления земельных участков осуществляеться согласно Земельному Кодексу РК (статьи 35,36,37,48, 101).

Рациональное использование земельных ресурсов имеет большое значение в экономике сельского хозяйства страны в целом. Учет и оценка состояния земельных ресурсов имеет огромное значение, так как земля является основой сельскохозяйственного производства. В последние годы прекратился прирост пашни, удобные и пригодные земли освоены, остались неудобные солонцы, солончаки и пески. Несмотря на это, продолжается отвод сельскохозяйственных угодий на несельскохозяйственные нужды: под строительство дорог, промышленных предприятий, жилья и других объектов. В результате деятельности промышленных предприятий происходит нарушение и деградация земель. А так же деградация сельскохозяйственных угодий происходит в результате нерационального использования в сельскохозяйственном производстве.

Землепользователи обязаны проводить эффективные меры по повышению плодородия почв, осуществлять комплекс организационно-хозяйственных, агротехнических, лесомелиоративных и гидротехнических мероприятий по предотвращению ветровой и водной эрозии почв, не допускать засоления, заболачивания, загрязнения земель, зарастания их сорняками, а так же других процессов, ухудшающих состояние почв.

Мероприятия по мелиорации и охране земель, полезащитному лесоразведению, по борьбе с эрозией почв и другие меры, направленные на коренное улучшение земель, предусматриваются в государственных планах развития народного хозяйства и осуществляются соответствующими министерствами, ведомствами и землепользователями[1].

Но к сожалению из года в год выявляются факты не рационального использования земель, а точнее земель сельскохозяйственного назначения.

Поэтому для выявления нерационального использования земель проводиться мониторинг земель согласно статье 159 Земельного Кодекса РК.

Мониторинг земель представляет собой систему базовых (исходных), оперативных, периодических наблюдений за качественным и количественным состоянием земельного фонда, в том числе с использованием данных дистанционного зондирования Земли из космоса, проводимых в целях государственного контроля за использованием и охраной земель, своевременного выявления происходящих изменений, их оценки, прогноза дальнейшего развития и выработки рекомендаций по предупреждению и устранению последствий негативных процессов[2].

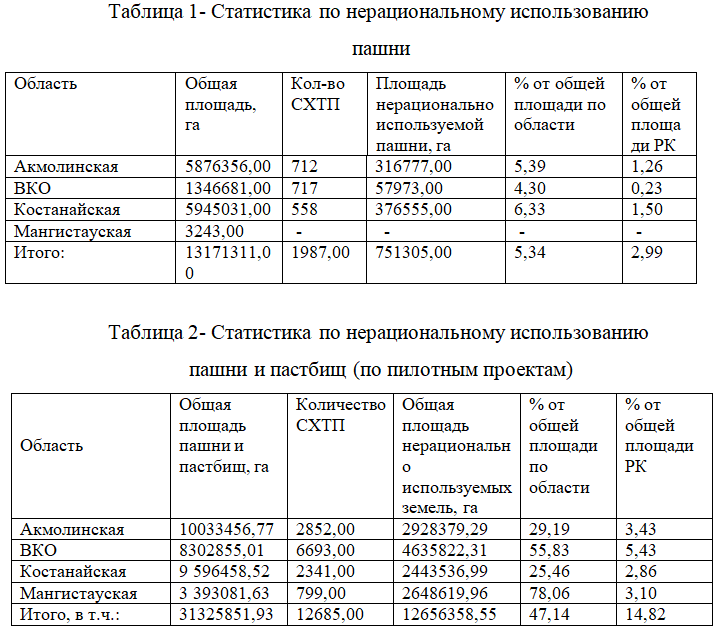

По результатам проведения мониторинга рационального использования сельскохозяйственных земель показатели неутешительны. Для наглядности представлены данные по неиспользуемым землям в разрезе нескольких административных областей республики Казахстан интенсивно занимающихся сельскохозяйственным производством.

Данные таблица показывают, что неиспользуемые земли в данных областях занимают 47,14 % от общей площади области и 14, 82 % от общей площади РК. Это свидетельсвует о том, что земли предоставленные в сельскохозяйственное пользование в основном неиспользуються землепользователями и землевладельцами.

Согласно статьи 162 Земельного Кодекса РК «Методы получения и использования информации мониторинга земель», для получения необходимой информации при ведении мониторинга земель применяются методы дистанционного зондирования, наземных съемок и наблюдений, фондовые данные, данные дистанционного зондирования земель, сведения, полученные из государственных информационных систем и электронных информационных ресурсов, а также другие сведения о качественном состоянии земель. [2]

Данные по количеству неиспользуемых земель были получены в результате использования современных технологии ГИС.

Согласно Земельному Кодексу РК (статья 92 пункт 3) в случаях если земельный участок, предназначенный для ведения крестьянского или фермерского хозяйства, сельскохозяйственного производства, не используется по назначению в течение двух лет подряд с момента первоначального выявления факта неиспользования, то такой земельный участок подлежит принудительному изъятию. Принудительное изъятие земельных участков у собственников земельных участков и землепользователей, производится в судебном порядке по иску органов, осуществляющих государственный контроль за использованием и охраной земель, по месту нахождения земельного участка (ст. 94 Земельный кодекс РК).[2]

Земельные участки, которые используються согласно налоговому кодексу РК должны облагаться налогом. На основании статьи 4 Налогового кодекса РК земельные участки сельскохозяйственного назначения являются обьектом налогооблажения. Базовые ставки земельного налога на земли сельскохозяйственного назначения, за исключением земель, предоставленных гражданам для ведения личного подсобного хозяйства, садоводства и дачного строительства, устанавливаются в расчете на один гектар и дифференцируются по качеству почв (статья 11. Налогового кодекса РК).[3]

На сегодняшний день налогооблажение на неиспользуемые земельные участки перерасчитываются с момента его изьятия, то есть после 2 лет его неиспользования. 2 года неиспользования земельных участков сельскохозяйственного назначения приводит большим потерям показателя продуктивности данных земельных участков. Поэтому необходимо в целях контроля за использованием земельных участков пересмотреть систему налогооблажения неиспользуемых сельскохозяйственных земель.

Для полного представления существующей продлемы приведем пример.

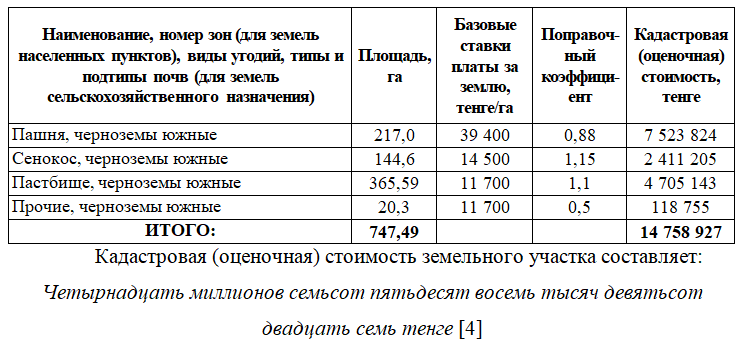

Земельный участок, предоставленный КФХ «Феденева А.М.» организованного в форме простого товарищества на праве временного возмездного общего долевого землепользования сроком на 35 лет (до 18.01.2054 года) для ведения крестьянского (фермерского) хозяйства, расположен на территории учетного квартала 05-080-017 Шемонаихинского района Восточно-Казахстанкой области Республика Казахстан. Кадастровый номер: 05-080-017-165.

Всего земель 747,49 га, в том числе сельхозугодий 727,19 га, из них пашни 217,0 га, сенокосов 144,6 га, пастбищ 365,59 га, кроме того прочих 20,3 га. Почвы – черноземы южные слабосмытые, среднесмытые, слабодефлированные, неполноразвитые, пойменные луговые черноземные карбонатные, пойменные лугово-болотные черноземные.[4]

На основании АКТ на земельный участок землепользователю выдается АКТ определения кадастровой (оценочной стоимости земельного участка), в котором прописана стоимость его землепользования. Расчет кадастровой стоимости земельного участка произведен согласно Постановления Правительства Республики Казахстан от 2 сентября 2003 года N 890. «Об установлении базовых ставок платы за земельные участки»

А К Т

определения кадастровой (оценочной)

стоимости земельного участка

Акт составлен в соответствии с заявлением КФХ «Феденева А.М.» в форме ПТ

в связи c оценкой земельного участка для оплаты земельного налога и оформления ипотечного кредита

Кадастровый номер земельного участка 05-080-017-165

Целевое назначение земельного участка ведение крестьянского (фермерского) хозяйства

Местоположение земельного участка Восточно-Казахстанская область,Шемонаихинский район, территория учетного квартала 05-080-017 (бывший клх. им. 1 Мая)

Расчет кадастровой (оценочной) стоимости земельного участка (права землепользования)

Из этого следует, что земельный налог в данном хозяйстве составляет 0,15 % от кадастровой стоимости земельного участка, то есть 22 138 тенге.

В течении последних 2 лет хозяйство не использует 110 гектаров площади пашни ему налагается административный штраф в размере 40 МРП, то есть 122 520 тенге. Данный штраф возлагается только по истечению 2 лет. Не эффектифное использование земель приводит к тому что, земли подвергаются засоренности. Возврат неиспользуемой пашни в сельскохозяйственный оборот потребует дополнительных вложении и времени обработки.

Поэтому необходимо пересмотреть сроки наложения административных штрафов за неиспользование сельскохозяйственных земель следующим образом:

— 1 год неиспользования земельного участка облагать налог в размере 1% от кадастровой стоимости земельного участка. То есть за неиспользование 110 гектаров пашни в первый год 147 589 тенге;

— 2 год неиспользования земельного участка облагать налог в размере 2% от кадастровой стоимости земельного участка. То есть за неиспользование 110 гектаров пашни во второй год 295 178 тенге.

В общей сложности за неиспользование земельного участка вышеуказанное крестьянское хозяйство выплатит штраф в размере 442 767 тенге.

В результате хозяйство выплатит государственный бюджет 442 767 тенге, тем самым, в будущем хозяйство отнесется ответственно к использованию своего земельного участка.

Список источников

Земельные ресурсы — национальный доклад о состоянии окружающей среды и об использовании природных ресурсов.

Земельный Кодекс Республики Казахстан от 20 июня 2003 года.

Налоговый Кодекс Республики Казахстан от 25 декабря 2017 года

Материалы работ по работ по определению кадастровой (оценочной) стоимости земельного участка с кадастровым номером 05-080-017-165 КФХ «Феденева А.М.»

References

Land resources — national report on the state of the environment and on the use of natural resources.

Land Code of the Republic of Kazakhstan dated June 20, 2003.

Tax Code of the Republic of Kazakhstan dated December 25, 2017

Materials of work on work to determine the cadastral (estimated) value of a land plot with cadastral number 05-080-017-165 KFH «Fedeneva A.M.»