Кокорев Александр Сергеевич, кандидат экономических наук, доцент, доцент кафедры экономической теории и менеджмента, Государственный университет по землеустройству, г. Москва, e-mail: askokorev78@mail.ru

Kokorev Alexander Sergeevich, PhD in Economics, Associate Professor, Department of Economic Theory and Management, State University of Land Management, Moscow, e-mail: askokorev78@mail.ru

Аннотация. В статье показана значимость повышения уровня цифровой грамотности граждан и субъектов предпринимательства современной экономики Российской Федерации. Обоснованы направления роста финансовой грамотности в области анализа основных групп рисков цифровизации, что является объективным условием их последующей минимизации. Выделены функции предлагаемых к созданию региональных центров повышения цифровой грамотности (РЦПГ) граждан и предпринимателей РФ. Предложен организационно-технологический механизм повышения интеграции в цифровую экономику граждан РФ с простейшими мобильными устройствами. Произведена укрупненная оценка макроэкономического эффекта реализации мероприятий, аргументированных в рамках статьи.

Abstract. The article shows the importance of increasing the level of digital literacy of citizens and business entities of the modern economy of the Russian Federation. The directions for the growth of financial literacy in the field of analysis of the main groups of digitalization risks are substantiated, which is an objective condition for their subsequent minimization. The functions of the proposed regional digital literacy centers (RCLCs) for citizens and entrepreneurs of the Russian Federation are highlighted. An organizational and technological mechanism for increasing the integration of citizens of the Russian Federation into the digital economy with the simplest mobile devices is proposed. An enlarged assessment of the macroeconomic effect of the implementation of measures, argued in the framework of the article, was made.

Ключевые слова: финансовая грамотность, финансовые знания, цифровизация, финансовые возможности

В настоящее время уровень финансовой грамотности населения, в особенности пенсионеров, инвалидов, по вопросам цифровизации в РФ является достаточно низким. Часто это является значимым фактором, активизирующим в отношении такого рода граждан акты телефонного мошенничества, связанного с некорректным использованием интернет-банкинга и иных цифровых технологий. Кроме того, недостаточный уровень цифровой грамотности ограничивает возможности роста онлайн-продаж товаров для отдельных категорий лиц экономики России, в первую очередь тех же пенсионеров, что, в свою очередь, повышает риски заражения последних в условиях длительного развития пандемийной ситуации.

Цель статьи состоит в обосновании направлений повышения цифровой грамотности населения и предпринимателей экономики РФ, разработке ряда организационно-технологических решений в данной области.

Потенциальные элементы научной новизны работы, полученные лично автором, заключаются в следующем:

Систематизированы основные риски цифровизации, недостаточно точно охарактеризованные в специальной литературе, показана необходимость их системного изучения.

Предложена концепция создания региональных центров повышения цифровой грамотности (РЦПГ) в РФ.

Обоснован организационно-технологический механизм повышения интеграции в цифровую экономику граждан РФ с простейшими мобильными устройствами. Показана роль образовательных компонентов, как значимого условия его эффективной практической реализации.

Одним из наиболее значимых направлений повышения уровня финансово-экономической эффективности деятельности субъектов хозяйствования различных форм собственности, отраслей экономики и масштаба операционной активности в современных условиях хозяйствования является цифровизация. При этом цифровизация в наиболее общем виде на микроуровне представляет собой процесс внедрения и использования информационно-коммуникационных технологий и систем различного плана в деятельности компаний разного профиля, а также комплексную интеграцию последних в виртуальные рынки и институты.

В Российской Федерации процессы цифровизации различных сфер экономики и управления также развиваются достаточно интенсивно. Динамика доли цифровой экономики в ВВП РФ представлена на рис. 1.

Для цифровизации деятельности и систем управления современными организациями характерны определенные, достаточно значимые риски. Следует отметить, что вопрос о классификации рисков цифровизации деятельности субъектов хозяйствования в современных финансово-экономических условиях недостаточно комплексно освещен в специальной литературе.

Соответственно, изучение рисков цифровизации должно рассматриваться в качестве одного из ключевых приоритетов повышения финансовой грамотности предпринимателей и заинтересованных граждан РФ. По нашему мнению, основными рисками цифровизации деятельности современных компаний различного масштаба и профиля операционной деятельности являются:

Риск, вытекающий из наличия существенных объемов недостаточно репрезентативной или заведомо ложной финансово-экономической информации, представленной в пространстве глобальной информационно-коммуникационной сети Интернет. Так, по некоторым оценкам, свыше 80,0% информации, представленной в рамках виртуального пространства, являлась, как минимум, не вполне релевантной[1]. Соответственно, использование такого рода информации при разработке и принятии управленческих решений может привести к определенным, в некоторых случаях достаточно существенным финансово-экономическим потерям для организаций различного профиля.

Риск не вполне корректных финансовых расчетов через виртуальные платежные системы. По оценке, в частности, Р. Абрамса, данный риск был достаточно значимым в 2000 – начале 2010 г.г.[2]. В современной цифровой экономике, в связи с повышением требований к обеспечению безопасности финансовых трансакций, значимость такого рода риска значительным образом уменьшилась. Тем не менее, по оценке, в частности, специалистов Всемирного Банка, в 2020 г. порядка 0.3% всех финансовых трансакций в сети Интернет не доходили до адресатов в силу мошеннических действий третьих лиц [2]. При этом, например, в пространстве русскоязычного Интернета относительно небезопасными в 2020 – 2021 г.г. являлись расчеты через Яндекс-деньги и отдельные виды токенов (криптоактивов), как правило, эмитированных не вполне добросовестными субъектами цифровой экономики.

Риск, связанный с интенсивным ростом в конце 2010 г.г. мошеннических цифровых платформ и совершенствованием технологий манипулирования поведением, осуществляемых их создателями. Основным видом такого рода цифровых платформ являются платформы виртуальных финансовых пирамид, объем деятельности которых, согласно, например, укрупненной оценке А.Э. Бобровникова, в мировой экономике в целом в 2018 – 2020 г.г. возрос в 5,27 раза, что существенно превышать темпы изменения емкости всемирной цифровой экономики в целом [2]. Такого рода риск значим не только для физических лиц – потенциальных инвесторов в финансовые пирамиды и иные мошеннические виртуальные проекты, но и для представителей бизнес-сектора экономики, находящихся с такого рода мошенническими цифровыми платформами в определенных партнерских отношениях.

Риск, вытекающий из распространенности отношений не вполне добросовестного виртуального консультирования. Природа данного риска связана с достаточно существенной распространенностью в виртуальном информационном пространстве неквалифицированного управленческого консультирования (т.н. инфоцыганства), фактическая эффективность которого с точки зрения влияния на эффективность операционной деятельности и системы управления компаниями является минимальной или даже отрицательной. Кроме того, в результате осуществления недостаточно добросовестного виртуального консультирования может быть реализован риск утечки конфиденциальной информации о развитии субъекта хозяйствования, являющегося объектом реализации услуг в области такого рода недобросовестного консалтингового обслуживания. Согласно укрупненной оценке, в частности, Дж. Конли не менее 60-65% всего современного виртуального консалтинга является, как минимум, недостаточно профессиональным [3].

Риск недостаточно эффективного использования потенциала виртуального аутсорсинга отдельных предпринимательских процессов субъектов хозяйствования. Следует отметить, что отношения виртуального аутсорсинга в 2010 г.г. развивались достаточно интенсивно. Дополнительный стимул для активизации такого рода отношений в пространстве виртуального сегмента современной цифровой экономики был обусловлен ввиду ситуации длительного пандемийного кризиса 2020 – 2021 г.г. В целом, отношения виртуального аутсорсинга создают определенные финансово-экономические преимущества для субъектов хозяйствования, являющихся пользователями такого рода услуг, но и формируют некоторые дополнительные риски. Основными элементами данного вида риска, связанного с интенсивным развитием процессов цифровизации деятельности компаний, по нашему мнению, являются:

риск выбора недостаточно компетентного партнера в области предпринимательского, в т.ч. сбытового и производственного, удаленного аутсорсинга;

риски, вытекающие из различных форматов автоматизации операционных и управленческих процессов компании-аутсорси и виртуального аутсорсера;

риски, связанные с возможной утечкой конфиденциальной информации о развитии аутсорси со стороны не вполне добросовестного виртуального аутсорсера.

Риск высокого уровня волатильности цифровых финансовых активов, в первую очередь токенов инвестиционно-инновационных стартапов, проектов и компаний, размещаемых на виртуальных биржах криптоактивов. В среднем волатильность крипторынков в 2015 – 2020 г.г. являлась в 1,6 раза по мировой экономике в целом более значительной по сравнению с волатильностью традиционных сегментов фондового рынка – рынков корпоративных акций и облигаций. В целом, основными причинами сравнительно высокого уровня волатильности и, соответственно, инвестиционного риска в сфере современных криптоактивов являются:

неразвитость институциональных механизмов государственного контроля за развитием современных виртуальных рынков криптоактивов, в т.ч. функционированием бирж криптоактивов, в рамках которых осуществляется доминантное количество с токенами компаний, проектов и стартапов;

значительные риски, связанные со стартапами, играющими ведущую роль в эмиссии современных токенов (существенная доля криптоактивов, необеспеченных реальными инвестиционными правами или будущими доходами ввиду потенциальной неуспешности абсолютного большинства современных стартапов).

В целом, повышение финансовой грамотности предпринимателей и населения в части изучения рисков цифровизации должно осуществляться в рамках специальных курсов в организациях систем высшего, среднего специального и дополнительного профессионального образования.

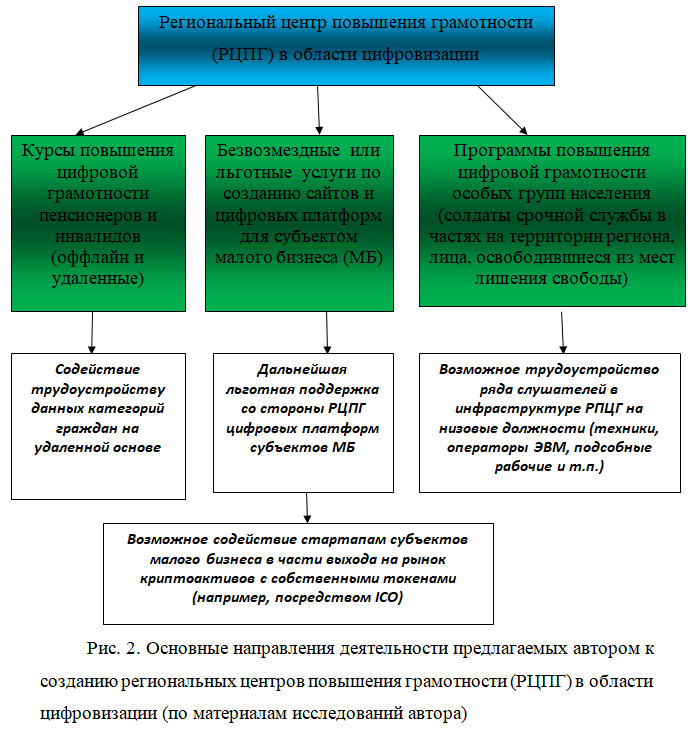

С целью повышения уровня финансовой грамотности населения в области цифровизации нами предлагается создать сеть специальных региональных центров повышения грамотности граждан и предпринимателей в области цифровизации (РЦПГ) (рис.2).

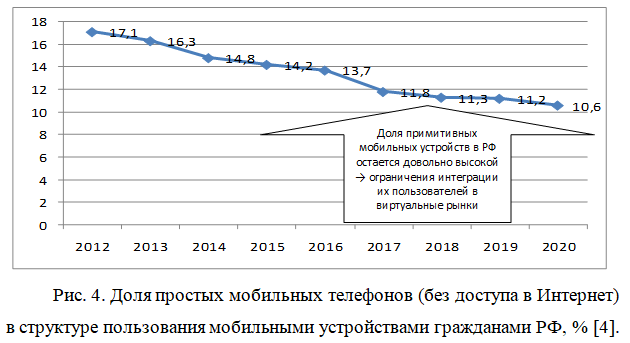

Достаточно актуальной проблемой в области цифровизации экономики РФ является крайне низкое использование потенциала цифровой экономики гражданами старших возрастных групп. Так, по данным на начало 2021 г. только 13,1% пенсионеров России осуществляли онлайн-покупки, в то время, как, например, в ЕС этот показатель превышает 70,0% от общего числа лиц пенсионного возраста [3].

Данная проблема обусловлена как недостаточным уровнем цифровой грамотности лиц пожилого возраста в РФ, так и тем, что значительная их часть обладает простейшими мобильными устройствами, в которых не предусмотрен доступ в сеть Интернет. Как показано на рис. 4, в 2012 – 2020 г.г. доля такого рода устройств в пользовании граждан России устойчиво сокращалась, но все же продолжала оставаться довольно существенной.

В этой связи нами предлагается следующий организационно-технологический механизм (рис. 5).

Таким образом, как показано на рис. 5, предлагается создать специальный съемный чип, позволяющий осуществлять даже с простейшей модели мобильного телефона выход только к сайту маркетлейса (упрощенному). При помощи данной технологии пенсионеры и иные пользователи подобных устройств смогут осуществлять онлайн-заказы на доставку продуктов питания. Вся указанная программ должна осуществляться под строгим контролем государства на всех этапах ее реализации.

Важным элементом предлагаемого механизма является повышение цифровой грамотности пенсионеров и иных пользователей программы в части коммуникаций с маркетплейсом. Такого рода обучение может осуществляться следующими способами:

посредством специальных программ по ТВ;

по телефону (через службу поддержки самого маркетплейса);

через механизм предложенного к созданию РЦПГ.

В целом, предлагаемый механизм позволит повысить интенсивность потребления пенсионерами и иными пользователями примитивных мобильных устройств потенциала цифровизации за счет онлайн-продаж, что особенно актуально в условиях появления новых штаммов ковид19 и длительного сценария развития пандемии. При этом крайне важно, чтобы конечная цена для покупателей в рамках данной системы была не выше, чем стоимость аналогичных товаров при оффлайн-покупках в магазинах шаговой доступности.

Предложенный механизм позволит повысить долю пенсионеров РФ, регулярно осуществляющих онлайн-покупки (рис. 5). Как демонстрирует осуществленный автором сценарный прогноз, в рамках оптимистического сценария (комплексная реализация предлагаемых мероприятий) доля такого рода пенсионеров составит к 2025 г. 24,8% от общей численности пенсионеров РФ, что меньше аналогичного показателя по государствам ЕС или США, но существенно, на 11,5 процентных пункта, выше данного показателя в 2020 г.

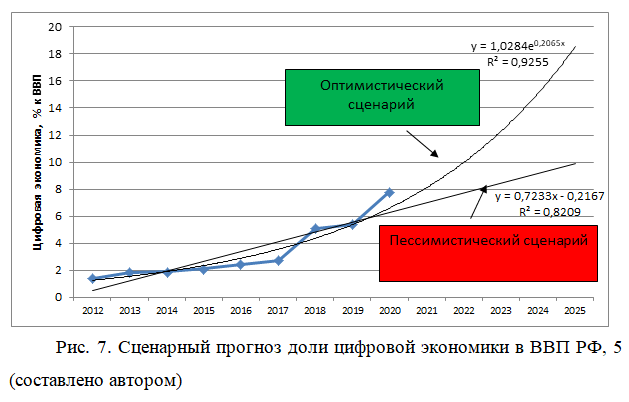

В более широком аспекте наши рекомендации позволят повысить долю цифровой экономики в ВВП РФ в целом (рис. 7).

Как показано на рис. 7, в соответствии с оптимистическим прогнозом, учитывающем в т.ч. реализацию предложенных нами мероприятий, доля цифровой экономики в ВВП РФ к 2025 г. составит 18,9%, что на 9,0 процентных пункта выше значения данного показателя в рамках пессимистического, инерционного сценария.

Научной новизной статьи теоретического плана является классификация рисков цифровизации современной экономики, которые недостаточно системно рассмотрены в современной специальной литературе по вопросам цифрового управления экономическими процессами (информационные, консультационные, аутсорсинговые риски цифровизации и др.).

Прикладная новизна работы и одновременно ее инновационная значимость состоит в:

разработке функций предлагаемых к созданию региональных центров повышения цифровой грамотности (РЦПГ) граждан и предпринимателей РФ (в т.ч. солдат срочной службы, лиц, освободившихся из мест лишения свободы – повышению их цифровой грамотности сейчас в РФ вовсе не уделяется внимание);

обосновании организационно-технологического механизма повышения интеграции в цифровую экономику граждан РФ с простейшими мобильными устройствами, ориентированного на обеспечение устойчивого роста онлайн-покупок лицами, традиционно слабо интегрированными с потенциалом цифровой экономики (пенсионерами, беднейшими слоями населения, отдельными жителями сельской местности и т.п.).

Список источников

Программа «Цифровая экономика Российской Федерации» // Утверждена Распоряжением Правительства Российской Федерации от 28 июля 2017 г. №1632-р (с изм. и доп. от 29.10.2021).

Белоусов Ю.В. Цифровая экономика: понятие и тенденции развития // Вестник института экономики РАН. – 2021. – №1. – С.26-43.

Бобровников А.Э. Введение в управление проектами внедрения ERP-систем. – М.: 1С-Паблишинг, 2021.

Дорохов А.В. Проблемы интеграции отдельных групп населения в пространство сети Интернет // Вопросы экономики и управления. – 2021. – №1. – С.41-44.

Лебедева Т.Е., Прохорова М.П. Краудсорсинг: сущность, виды, ключевые составляющие для современной компании // Инновационная экономика: перспективы развития и совершенствования. – 2018. – №5. – С.76 – 81.

Масленников В.В., Ляндау Ю.В., Калинина И.А. Формирование системы цифрового управления организацией // Вестник РЭУ им. Г.В. Плеханова. – 2019. – №6. – С.111 – 115.

Российская экономика: проблемы и перспективы. – М.: Из-во Института экономической политики, 2021. – 488 с.

Российский статистический ежегодник. – М.: Из-во Федеральной службы государственной статистики, 2021. – 864 с.

Conley J.P. Blockchain and the Economics of Crypto-tokens and Initial Coin Offerings // Vanderbilt University Department of Economics Working. – 2017. – June.

Кокорев А.С. Факторы конкурентоспособности и финансовой устойчивости компании. Московский экономический журнал, -№ 9. – Москва. – 2020. – 56 с.

References

The program “Digital Economy of the Russian Federation” // Approved by the Decree of the Government of the Russian Federation dated July 28, 2017 No. 1632-r (with amendments and additions. from 29.10.2021).

Belousov Yu.V. Digital economy: concept and development trends // Bulletin of the Institute of Economics of the Russian Academy of Sciences. – 2021. – No.1. – pp.26-43.

Bobrovnikov A.E. Introduction to project management of ERP systems implementation. – M.: 1C-Publishing, 2021.

Dorokhov A.V. Problems of integration of individual population groups into the Internet space // Issues of economics and management. – 2021. – No. 1. – pp.41-44.

Lebedeva T.E., Prokhorova M.P. Crowdsourcing: essence, types, key components for a modern company // Innovative economy: prospects for development and improvement. – 2018. – No.5. – pp.76-81.

Maslennikov V.V., Lyandau Yu.V., Kalinina I.A. Formation of the digital management system of the organization // Bulletin of Plekhanov Russian University of Economics. – 2019. – No. 6. – p.111-115.

Russian economy: problems and prospects. – M.: From the Institute of Economic Policy, 2021. – 488 p.

Russian Statistical Yearbook. – M.: From the Federal State Statistics Service, 2021. – 864 p.

Abrams, R. Entrepreneurship: A Real-World Approach / R. Abrams. Redwood City: Planning Shop, 2019. – 412p.

Conley J.P. Blockchain and the Economics of Crypto-tokens and Initial Coin Offerings // Vanderbilt University Department of Economics Working. – 2017. – June.

Kokorev A.S. Factors of competitiveness and financial stability of the company. Moscow Economic Journal. – Moscow. – 2020, – No. 9. – 56 p.

ИНВЕСТИЦИОННАЯ ПОЛИТИКА: ТЕНДЕНЦИИ, ОСОБЕННОСТИ И ПЕРСПЕКТИВЫ РЕАЛИЗАЦИИ НА СОВРЕМЕННОМ ЭТАПЕ ФУНКЦИОНИРОВАНИЯ ЭКОНОМИКИ РОССИИ

INVESTMENT POLICY: TRENDS, FEATURES AND PROSPECTS OF IMPLEMENTATION AT THE PRESENT STAGE OF THE FUNCTIONING OF THE RUSSIAN ECONOMY

Шейхова Марина Сергеевна, к.э.н, доцент кафедры экономики, философии и социальных дисциплин, ФГБОУ ВО Донской государственный аграрный университет, E-mail: Sholuhmarina@rambler.ru

Сафонова Светлана Геннадиевна, к.э.н, доцент кафедры экономики, философии и социальных дисциплин, ФГБОУ ВО Донской государственный аграрный университет, E-mail: Svet_lana2808@mail.ru

Бреусова Евгения Александровна, к.э.н, доцент кафедры экономики и менеджмента, Институт сферы обслуживания и предпринимательства (филиал) ФГБОУ ВО ДГТУ в г. Шахты Ростовской области, E-mail: eva_breusova@mail.ru

Орлова Екатерина Петровна, к.э.н, доцент кафедры экономики и менеджмента, Институт сферы обслуживания и предпринимательства (филиал) ФГБОУ ВО ДГТУ в г. Шахты Ростовской области, E-mail:

Sheikhova Marina Sergeevna, Candidate of Economics, Associate Professor of the Department of Economics, Philosophy and Social Sciences, FSBEI HE Don State Agrarian University, E-mail: Sholuhmarina@rambler.ru

Safonova Svetlana Gennadievna, Candidate of Economics, Associate Professor of the Department of Economics, Philosophy and Social Sciences, FSBEI HE Don State Agrarian University, E-mail: Svet_lana2808@mail.ru

Breusova Evgeniya Aleksandrovna, Candidate of Economics, Associate Professor of the Department of Economics and Management, Institute of Service and Entrepreneurship (Branch) of the Federal State Educational Institution in DSTU in Shakhty, Rostov region, E-mail: eva_breusova@mail.ru

Orlova Ekaterina Petrovna, Candidate of Economics, Associate Professor of the Department of Economics and Management, Institute of Service and Entrepreneurship (Branch) of the Federal State Educational Institution in DSTU in Shakhty, Rostov region, E-mail:

Аннотация. В настоящее время экономика России оказалась перед системным вызовом, предопределяющим необходимость обновления научно-информационной, технической, технологической базы на качественно новой основе и перехода к качественно новому типу развития. В данной статье представлены результаты исследования динамики инвестиций в экономику России. Рассмотрена важность и особенности реализации инвестиционной активности в России на федеральном и региональном уровнях. Исследованы понятия “инвестиционная привлекательность”, “инвестиционный потенциал” и “инвестиционный климат”. Представлена статистика прямых иностранных инвестиций в Россию. Определены основные проблемы инвестирования в различные регионы. Выявлены основные субъекты Российской Федерации, являющиеся лидерами по объему вложенных инвестиций. Рассказано об адресной инвестиционной программе (ФАИП) на 2021 – 2023 гг. Выявлены тенденции и перспективы реализации региональной инвестиционной политики на примере Ростовской области. Рассмотрены принципы реализации инвестиционной политики, обозначенные в Инвестиционной декларации Ростовской области. Инвестиционная декларация Ростовской области разработана с целью повышения инвестиционной привлекательности региона, предоставления возможности реализации инвестиционных проектов. В ней определены основные приоритетные направления развития инвестиционной деятельности в Ростовской области, гарантии и обязательства органов государственной власти Ростовской области по обеспечению прав инвесторов, а также основные меры государственной поддержки инвестиционной деятельности. Представлены приоритетные направления экономики для привлечения инвестиций в Ростовскую область, обусловленные конкурентными преимуществами региона.

Abstract. Currently, the Russian economy is facing a systemic challenge that determines the need to update the scientific, information, technical, technological base on a qualitatively new basis and transition to a qualitatively new type of development. This article presents the results of a study of the dynamics of investments in the Russian economy. The importance and features of the implementation of investment activity in Russia at the federal and regional levels are considered. The concepts of “investment attractiveness”, “investment potential” and “investment climate” are investigated. The statistics of foreign direct investment in Russia are presented. The main problems of investing in various regions are identified. The main subjects of the Russian Federation, which are leaders in terms of investments, are identified. It is told about the targeted investment program (FAIP) for 2021-2023. The trends and prospects of the implementation of regional investment policy on the example of the Rostov region are revealed. The principles of investment policy implementation outlined in the Investment Declaration of the Rostov region are considered. The investment declaration of the Rostov region was developed with the aim of increasing the investment attractiveness of the region, providing opportunities for the implementation of investment projects. It defines the main priority areas for the development of investment activity in the Rostov region, guarantees and obligations of the state authorities of the Rostov region to ensure the rights of investors, as well as the main measures of state support for investment activities. The priority directions of the economy for attracting investments to the Rostov region, due to the competitive advantages of the region, are presented.

На данном этапе развития экономики кризисные процессы вызвали обострение проблем, обусловленных воздействием негативных факторов постпандемической экономики, неопределенности и риска внешней среды. В этой связи, привлечение инвестиций является одним из основных аспектов, направленных на повышение конкурентоспособности экономики. Достигнуть высоких показателей экономического и социального развития можно, делая упор на инвестиционную деятельность. Инвестиции, как известно, являются ограниченным ресурсом, поэтому потенциальные инвесторы очень внимательно оценивает объекты инвестирования и возможные риски.

Необходимым аспектом для инвестора считается степень финансового становления региона, его инвестиционная привлекательность, а будущий размер поступивших вложений оказывает воздействие на улучшение регионального становления. Уровень инвестиционной привлекательности считается условием для действенного социально-экономического становления экономики, как страны в целом, так и конкретного ареала. Существует множество определений понятия «инвестиционной привлекательности» региона. Но все они сводятся к одному: наличие таких условий инвестирования, которые влияют на предпочтения инвестора в выборе того или иного объекта инвестирования [4].

Часто понятие “инвестиционная привлекательность” идентифицируется с “инвестиционным климатом”. Инвестиционный климат – это среда, в которой протекают инвестиционные процессы, формирующаяся под влиянием политических, экономических, юридических, социальных и других факторов, определяющих условия инвестиционной деятельности в регионе и степень риска инвестиций [3].

Говоря об инвестициях, нужно упомянуть такое определение как “инвестиционный потенциал”. Инвестиционный потенциал – это способность всех экономических ресурсов, которые имеются в регионе, давать поддержание на необходимом уровне благоприятного инвестиционного климата и реализацию инвестиционной функции, исходя из социальной и экономической политики ареала. Он включает девять отдельных потенциалов: природно-ресурсный, финансовый, производственный, туристический, инновационный, инфраструктурный, трудовой, институциональный, потребительский.

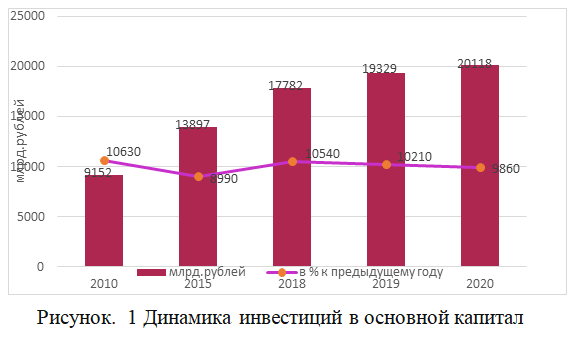

На рис.1 представлена динамика инвестиций в основной капитал.

Как показано на рис.1, на становление экономики и общественной сферы РФ организациями всех форм собственности в 2020 г. было потрачено около 20118,4 млрд. руб. вложений в основной капитал, что составляет 98,6% к уровню 2019 года (в сравнимых ценах). Размер вложений в основной капитал возрос по сопоставлению с 2010 г. на 17,2%, с 2015 г. – на 11,0%. Доля инвестиций в основной капитал в ВВП в 2020 г. составила 21,8% (2017 г. – 21,4%, 2018 г. – 20,0%, 2019 г. – 20,6%). В 2020 г. более 60% всех инвестиций в основной капитал освоено в Центральном, Уральском и Приволжском федеральных округах (31,2%, 15,6% и 13,7% соответственно).

Можно выделить 10 основных субъектов РФ, куда было вложено большая часть общего объема инвестиций в 2020 года, среди них:

Как следует из приеденных данных, Можно выделить 10 основных субъектов РФ, куда было вложено большая часть общего объема инвестиций в 2020 года, среди них: г. Москва, Ямало–Ненецкий автономный округ, Московская область, г. Санкт – Петербург, Республика Татарстан, Краснодарский край и др.

Верхние позиции в рейтинге по размеру вложений в расчете на душу населения в 2020г. занимали Ненецкий, Чукотский, Ямало-Ненецкий и Ханты-Мансийский автономные округа, а также Амурская и Сахалинская области. Вместе с тем, в Республике Калмыкия, инвестиционная активность увеличилась в 2,2 раза по сравнению с 2019 г. В Республике Марий Эл, Забайкальском, Камчатском и Хабаровском краях, Нижегородской области объем инвестиций в основной капитал в 1,2 раза превысил уровень 2019 г. С другой стороны, можно выделить регионы, в которых наблюдалась отрицательная динамика инвестиций. В частности, в экономику Республик Карачаево-Черкесской, Чувашской, Алтай, Саха (Якутия), Тульской области и г. Севастополь объем инвестиций уменьшился почти на 50%.

Проблема инвестирования в региональную экономику обострилась на последние 3-4 года. Возможно, одной из важных причиной является проведение различных санкций и реформ. Также существует потребность в разработке новых мер по предотвращению вывода за границу и улучшения инвестиционной привлекательности для внутренних и внешних инвесторов. Тем временем представители региональных органов власти, несмотря на все проблемы и недостатки, изучают и проводят работы по увеличению объема инвестированных средств. Они разрабатывают различные программы, направленные на привлечение инвестиций, выявляют проблемы, препятствующие повышению инвестиционной активности и принятию инвестиционных решений, а также выдвигают свою оценку инвестиционной привлекательности территории.

Одним из важных источников импорта технологий являются иностранные инвестиции. Однако важно создавать отечественные технологии, развивать образование и науку. Известно, что для реализации крупных и эффективных инвестиционных проектов необходим долговременный прогноз по проекту и рынку.

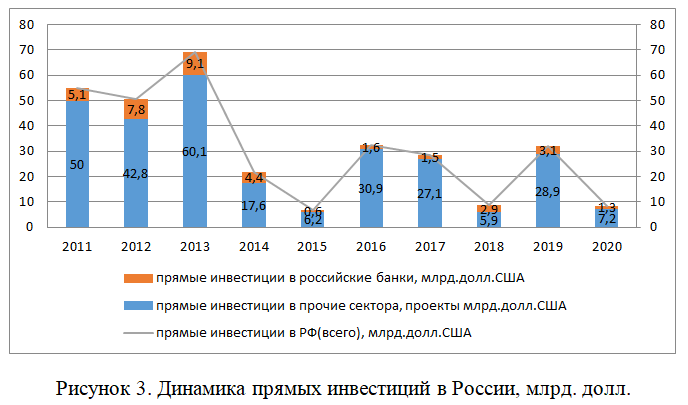

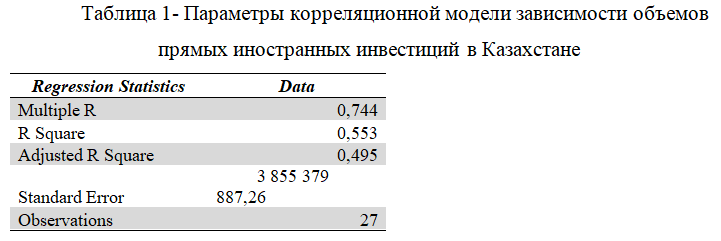

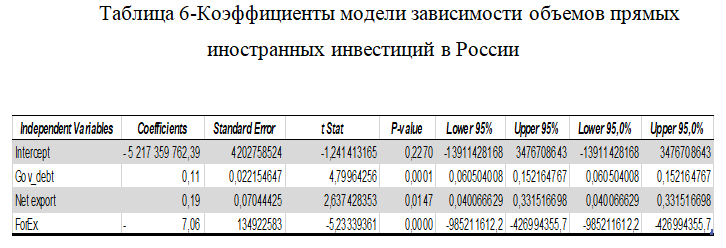

В этой связи, рассмотрим динамику прямых инвестиций экономику России, начиная с 2011 года и представленную на рисунке 3.

Как показано на графике, по данным Банка России, в 2020 г. прямые иностранные инвестиции снизились в 4 раза и составили всего лишь 8,6 млрд. долл. Из них 7,2 млрд. долл. – это зарубежные вложения в российские инвестиционные проекты. [3] Наименьшие вложения в российскую экономику зарубежными инвесторами были произведены в 2015 году, что связано с мировым кризисом и введением экономических санкций. Объем инвестиций составил лишь 6,8 млрд. долл. При этом, самый большой объем вложений был произведен в 2013г. в размере 70 млрд. долл.

Можно сделать вывод о том, что при сокращении объема прямых иностранных инвестиций в 4 раза в 2020 году, то по количеству проектов состояние ухудшилось на 26% – это 141 проект. Это самое низкое поступление проектов с 2013года, максимальным же является реализация 238 проектов в 2017 году.

В концепции социально-экономического развития РФ упор делается на инновационное развитие российской экономики, предполагается развитие технопарков, бизнес – инкубаторов, инновационных институтов. При этом, следует, отметить тот факт, что, создание подобных институтов предполагает инвестирование средства не только в науку и технологии, но и в человеческий капитал [8].

Развитие производства, получение прибыли, предпринимательство – всё это можно отнести к направлениям реализации инвестиционной политики, как на федеральном, так и региональном уровнях. Если рассматривать инвестиционную политику РФ, то можно сказать, что главная задача заключается в развитии внешнеэкономической деятельности страны, а также в привлечении инвестиций в экономику.

На сегодняшний день Россия уверенно идет к устойчивому положительному сальдо торгового баланса благодаря сокращению государственного импорта и увеличения экспорта товаров.

В целях повышения эффективности региональной инвестиционной политики применяют такие элементы как: пакет нормативно-правовых актов, регулирующие инвестиционный процесс, гарантии сохранности частного капитала, налоговые и иные льготы, организационные структуры по поддержке инвестиционной деятельности, помощь в разработке, проведении инвестиционных проектов.

В целях реализации поставленных задач, Министерством экономического развития была утверждена Федеральная адресная инвестиционная программа (ФАИП) на 2021 г. и на плановый период 2022 – 2023 гг.

Согласно пояснительной записке к ФАИП, государство планирует направить на инвестиционные проекты в 2021 г. – 846,3 млрд. руб., в 2022 г. — 885,8 млрд. руб., а в 2023 г. — 925,8 млрд. руб. Общим объем вложений составит 2,658 трлн. руб. [2] Программой учтены вложения на реализацию 1,1 тыс. инвестиционных проектов. В частности, на строительство объектов дорожного хозяйства планируется выделить 579,2 млрд. руб. Предполагается строительство и реконструкция более 10 федеральных трасс, автомобильных магистралей. В число таких трасс входит: трасса М-10 «Россия», А-181 «Скандинавия», Р-217 «Кавказ», М-4 «Дон» и т.п. Также эти деньги рассчитаны и на реконструкцию Московских и ряд региональных аэропортов. За 3 года 109,2 млрд. руб. и 173,9 млрд. руб. будет вложено в развитие железнодорожного и воздушного транспорта.

Второе место по важности и объему затрат занимают объекты морского и речного транспорта. 371,8 млрд. руб. планирует вложить государство в 2021-2023гг. Вложения ожидаются в становление транспортного узла «Восточный-Находка», в комплекс морской и береговой инфраструктуры в морском порту «Геленджик», создание сухогрузного региона морского порта «Тамань», строительство паромов для ж/д паромной переправы Усть-Луга-Балтийск и Багаевского гидроузла на р. Дон в Ростовской области. В Камчатском крае будет продолжена работа над морским перегрузочным комплексом сжиженного природного газа и начнется строительство объекта «Терминал сжиженного природного газа и стабильного газового конденсата».

Жилищное и коммунальное строительство занимает 3 место по объему расходования бюджетных средств. Будут продлены социальные программы по обеспечению жильём военнослужащих и других категорий населения. В программу также входит реставрация старых и строительство новых общежитий. Всего государство выделяет на развитие жилищного и коммунального строительства 361,1 млрд. руб. в течение 3 лет.

Кроме того, запланировано финансирование строительства 40 объектов социальной защиты, спортивных комплексов, здравоохранения, медицинских научных исследовательских институтов, взрослых и детских стационаров, и онкологических диспансеров.

Программой также рассчитано повышение качества жизни пенсионеров и людей с ограниченными возможностями. В городах и станицах с числом жителей до 300 тыс. человек планируют увеличить развитие культурного образования при помощи создания определенных центров культуры. Инвестиции будут производиться на модернизацию муниципальных и региональных театров, будет осуществляться реконструкция культурно-досуговых учреждений. Запланировано финансирование строительства и реконструкции государственного музея имени А.С. Пушкина, Музейного комплекса Третьяковской галереи, новой сцены драматического театра, музейно-выставочного комплекса Московского Кремля и т.д.

Можно отметить, что только на 2022 год запланировано более 860 инвестиционных проектов. Сюда входят и крупные мероприятия, которые будут детализированы в ходе осуществления программы.

Важное значение имеет реализация инвестиционной политики на региональном уровне. Привлечение инвестиций является одним из главных инструментов регионального развития. Например, в Ростовской области принята и реализуется Инвестиционная декларация. Она разработана с целью повышения инвестиционной привлекательности региона, предоставления возможности реализации инвестиционных проектов в кратчайшие сроки, а также обеспечения инвесторов информацией, необходимой для принятия решения о вложении средств на территории Ростовской области.

Инвестиционная декларация предусматривает основные приоритетные направления развития инвестиционной деятельности в регионе, гарантии и обязательства органов государственной власти Ростовской области по обеспечению прав инвесторов, устанавливает принципы взаимодействия органов государственной власти с субъектами предпринимательской и инвестиционной деятельности, а также основные меры государственной поддержки инвестиционной деятельности.

Основными направлениями инвестиционной политики Ростовской области являются:

формирование благоприятного инвестиционного климата в Ростовской области;

инфраструктурное обеспечение реализации приоритетных инвестиционных проектов, в том числе на основе формирования региональной сети индустриальных парков;

комплексная государственная поддержка инвестиционной деятельности быстрорастущих малых и средних компаний на территории Ростовской области;

организация эффективного взаимодействия органов власти и бизнеса в рамках внедрения стандарта деятельности органов исполнительной власти субъекта Российской Федерации по обеспечению благоприятного инвестиционного климата в Ростовской области;

совершенствование финансовых механизмов повышения инвестиционной привлекательности Ростовской области, в том числе на основе государственно-частного партнерства;

кадровое обеспечение инвестиционной деятельности на основе развития системы профессиональной подготовки и переподготовки специалистов, занятых в инвестиционной сфере;

создание условий для привлечения инвестиций в муниципальных образованиях с различным уровнем экономического развития;

обеспечение информационной открытости и доступности для диалога с бизнесом органов государственной и муниципальной власти Ростовской области;

формирование благоприятной среды жизнедеятельности в Ростовской области;

снижение административных барьеров инвестиционного развития региона;

Приоритетные направления экономики для привлечения инвестиций в Ростовскую область основаны на существующих конкурентных преимуществах региона и включают: обрабатывающие производства; животноводство; производство и переработка сельскохозяйственной продукции; рыбохозяйственный комплекс; тепличное хозяйство; производство возобновляемых источников энергии в агропромышленном комплексе (биоэнергетика); развитие стройиндустрии, туризма в Ростовской области; создание объектов инженерной и транспортной инфраструктур; добыча полезных ископаемых; розничная торговля; транспорт; создание объектов социальной инфраструктуры; жилищное строительство.

В соответствии с Инвестиционной декларацией, в Ростовской области обеспечиваются равные условия для российских и иностранных инвесторов. При этом приоритетными являются инвестиционные проекты, соответствующие следующим условиям:

осуществление инвестиций в приоритетные направления развития Ростовской области;

социальная значимость;

увеличение количества рабочих мест.

При этом Правительство Ростовской области поддерживает применение передовых технологий в бизнесе, но настаивает на защите окружающей среды от возможного негативного воздействия производства. [10]

Следует отметить, что определен перечень приоритетных инвестиционных проектов «100 Губернаторских инвестиционных проектов». По состоянию на февраль 2022 года данный Перечень включает 45 инвестиционных проектов с общим объемом инвестиций 310,2 млрд. руб. Эти проекты позволят создать в регионе свыше 37 тысяч дополнительных рабочих мест. За весь период ведения Перечня, начиная с 2011г., реализовано 82 проекта с общим объемом инвестиций 261,5 млрд. руб. введен в эксплуатацию. Большинство проектов приходится на традиционные для Ростовской области отрасли: промышленное производство, включая топливно-энергетический комплекс и сельское хозяйство. [10]

Вопросы по обновлению и дополнению перечня приоритетных инвестиционных проектов «100 Губернаторских инвестиционных проектов» ежеквартально рассматриваются на заседаниях Совета по инвестициям при Губернаторе Ростовской области. В соответствии с решением Совета по инвестициям, отраслевыми рабочими группами организуются презентации проектов, предлагаемых для включения в перечень «100 Губернаторских инвестиционных проектов».

Кроме того, в регионе действуют два индустриальных (промышленных) парка и семь промышленных зон, образованных на базе инвестиционных площадок муниципальных образований Ростовской области. Такие глобальные компании, как Coca-Cola, PepsiCo, Guardian, AirProducts, PRAXAIR, IMERYS, ТехноНИКОЛЬ и другие уже выбрали Ростовскую область для реализации своих индустриальных проектов.

Главными конкурентными преимуществами донских индустриальных парков являются: выгодное географическое положение, в том числе относительно больших потребительских рынков; широкий выбор локаций для размещения новых заводов и фабрик; низкие издержки при реализации производственных проектов; субсидии на создание инженерной инфраструктуры; упрощение и удешевление разрешительных и согласительных процедур; качественный и доступный человеческий капитал.

Правительством Ростовской области совместно с муниципальными образованиями области и ресурсоснабжающими организациями в постоянном режиме ведется работа по обеспечению промышленных парков необходимой транспортной и инженерной инфраструктурой с возможностью увеличения объема потребленных мощностей для локализации новых инвестиционных проектов.

Таким образом, можно сделать вывод о том, что для повышения инвестиционной привлекательности региона, необходимо повышать качество деловой среды, развивать инфраструктуру и снижать издержки введения бизнеса. Это приведет к росту инвестиционной активности и будет способствовать развитию начатых и реализации новых региональных и федеральных проектов.

Список источников

Голайдо И.М., Уварова Е.Е. Инвестиционный климат региона: содержание, структура и проблемы формирования // Образование и наука без границ: фундаментальные и прикладные исследования. – 2016. – №3. – с. 236-242 (URL: https://elibrary.ru/item.asp?id=27114245

Государство вложит в инвестиционные проекты 2,7 трлн. рублей за три года // Ведомости URL: https://www.vedomosti.ru/economics/articles/2020/12/11/850573-gosudarstvo-vlozhit-v-investitsionnie-proekti

Исследование инвестиционной активности в России: динамика. // Открытие Инвестиции URL: https://journal.open-broker.ru/research/snizhenie-inostrannyh-investiciy-v-rf/

Крыгина А.П. Стратегические подходы к формированию инвестиционной привлекательности сельского хозяйства // Вопросы экономики и управления. – 2016. – №3. – с. 81-83 URL: https://moluch.ru/th/5/archive/31/886/

Холодова, М.А. Об обновленных формах государственной поддержки сельского хозяйства региона / М.А. Холодова, С.Г. Сафонова, М.С. Шейхова // Региональные проблемы преобразования экономики. 2019. № 11 (109). С. 42-50.

Формирование инновационной модели развития предприятий АПК : теоретические основы, приоритеты и инструменты реализации : монография / О. Н. Бунчиков, С. Г. Сафонова, М. А. Холодова, М. С. Шейхова ; Донской ГАУ ; ФГБНУ Федеральный Ростовский аграрный центр (ФРАНЦ). – Перси-ановский : Донской ГАУ, 2020. – 188с.

Распоряжение Правительства РФ от 17.11.2008 года № 1662-р (ред. от 08.08.2009 года) «О Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года» [Электронный ресурс] – Режим доступа // URL: http://base.consultant.ru

Официальный сайт Федеральной службы государственной статистики http://www.gks.ru

Официальный сайт Администрации Ростовской области www.donland.ru

References

Golajdo I.M., Uvarova E.E. Investicionny`j klimat regiona: soderzhanie, struktura i problemy` formirovaniya // Obrazovanie i nauka bez granicz: fundamental`ny`e i prikladny`e issledovaniya. – 2016. – №3. – s. 236-242 (URL: https://elibrary.ru/item.asp?id=27114245

Gosudarstvo vlozhit v investicionny`e proekty` 2,7 trln. rublej za tri goda // Vedomosti URL: https://www.vedomosti.ru/economics/articles/2020/12/11/850573-gosudarstvo-vlozhit-v-investitsionnie-proekti

Issledovanie investicionnoj aktivnosti v Rossii: dinamika. // Otkry`tie Investicii URL: https://journal.open-broker.ru/research/snizhenie-inostrannyh-investiciy-v-rf/

Kry`gina A.P. Strategicheskie podxody` k formirovaniyu investicionnoj privlekatel`nosti sel`skogo xozyajstva // Voprosy` e`konomiki i upravleniya. – 2016. – №3. – s. 81-83 URL: https://moluch.ru/th/5/archive/31/886/

Safonova, S.G. Razvitie agrobiznesa Rostovskoj oblasti v usloviyax novy`x vozmozhnostej i ogranichenij/ S.G. Safonova, M.S. Shejxova // Moskovskij e`konomicheskij zhurnal. 2019. № 12. S. 91.

Xolodova, M.A. Ob obnovlenny`x formax gosudarstvennoj podderzhki sel`skogo xozyajstva regiona / M.A. Xolodova, S.G. Safonova, M.S. Shejxova // Regional`ny`e problemy` preobrazovaniya e`konomiki. 2019. № 11 (109). S. 42-50.

Formirovanie innovacionnoj modeli razvitiya predpriyatij APK : teoreticheskie osnovy`, prioritety` i instrumenty` realizacii : monografiya / O. N. Bunchikov, S. G. Safonova, M. A. Xolodova, M. S. Shejxova ; Donskoj GAU ; FGBNU Federal`ny`j Rostovskij agrarny`j centr (FRANCz). – Persi-anovskij : Donskoj GAU, 2020. – 188s.

Rasporyazhenie Pravitel`stva RF ot 17.11.2008 goda № 1662-r (red. ot 08.08.2009 goda) «O Koncepcii dolgosrochnogo social`no-e`konomicheskogo razvitiya Rossijskoj Federacii na period do 2020 goda» [E`lektronny`j resurs] – Rezhim dostupa // URL: http://base.consultant.ru

ОСОБЕННОСТИ УПРАВЛЕНИЯ ПРОЕКТАМИ В НЕФТЕГАЗОВОЙ ОТРАСЛИ

PECULIARITIES OF PROJECT MANAGEMENT IN THE OIL AND GAS INDUSTRY

Иванов Роман Юрьевич, магистрант кафедры менеджмента в отраслях ТЭК, ФГБОУ ВО Тюменский индустриальный университет, E-mail: romann1601@mail.ru

Ленкова Ольга Викторовна, к.э.н., доцент кафедры менеджмента в отраслях ТЭК, ФГБОУ ВО Тюменский индустриальный университет, E-mail: lenkovaov@tyuiu.ru

Чунихин Сергей Александрович, кандидат геолого-минералогических наук, доцент, Федеральное государственное бюджетное образовательное учреждение высшего образования «Тюменский индустриальный университет», контактные данные: Россия, 625000, г. Тюмень, ул. Володарского, д.38, e-mail: chunihinsa@tyuiu.ru

Ivanov Roman Yurievich, MA student, Department of management in branches of fuel and energy complex, Tyumen Industrial University, E-mail: romann1601@mail.ru

Lenkova Olga Viktorovna, PhD (Economics), Associate Professor, Department of management in branches of fuel and energy complex, Tyumen Industrial University, E-mail: lenkovaov@tyuiu.ru

Chunikhin Sergey Alexandrovich, candidate of geological and mineralogical sciences, associate professor, Federal State Budget Educational Institution of Higher Education «Industrial University of Tyumen», Contact details: Russia, 625000, Tyumen, Volodarskogo St., 38, e-mail: chunihinsa@tyuiu.ru

Аннотация. Нефтегазовая промышленность вносит особый вклад в экономику страны, и, как один из важнейших ее секторов, представляет собой наиболее требовательный, сложный и интересный инженерный технологический процесс. Нефтегазовая отрасль является финансово привлекательной, однако, довольно рискованной для реализации, именно поэтому важно правильно определить эффективный способ управления проектами. На основе обзора литературы была подготовлена данная статья, целью которой является рассмотрение походов к управлению проектами в нефтегазовой отрасли, определения фаз выполнения проекта, их особенностей.

Abstract. The oil and gas industry makes a special contribution to the country’s economy and, as one of its most important sectors, is the most demanding, complex and interesting engineering process. The oil and gas industry is financially attractive, however, quite risky to implement, which is why it is important to correctly determine the effective way of project management. Based on the literature review, this article was prepared, the purpose of which is to consider the approaches to project management in the oil and gas industry, definition of project execution phases and their features.

Ключевые слова: нефть, газ, проект, управление проектами, нефтегазовая промышленность, экономика

Keywords: оil, gas, project, project management, oil and gas industry, economy

Актуальность внедрения на предприятиях систем управления проектами в настоящее время сложно переоценить. Особое значение проектный менеджмент приобретает и в нефтегазовых компаниях. Обусловлено это, прежде всего, тем, что проекты, реализуемые в отрасли носят долгосрочный, стратегический характер, требуют значительных финансовых вложений, а срок их окупаемости, как правила, весьма отдален. То есть в нефтегазовой отрасли реализуются преимущественно мегапроекты, то есть проекта, капитальные затраты на которые превышают 1 миллиард долларов США (при этом для небольших компаний проект размером в 100 миллионов долларов США также может считаться критическим и крупным) [7].

В свете происходящих геополитических событий риски реализации данных проектов значительно возрастают, что также актуализирует необходимость совершенствования организационно-методических основ проектного управления.

Если обратиться к существующим определениям, то дефиниция «управление проектом» означает «применение знаний, навыков, инструментов и методов к проектной деятельности для выполнения требований проекта. Управление проектом осуществляется посредством применения и интеграции логически сгруппированных процессов управления проектом» [10]. При этом группировка процессов управления может происходить по-разному. Например, как правило, в рамках методологии управления нефтегазовым проектом выделяют следующие основные фазы: оценка; выбор и определение; планирование; запуск и начало эксплуатации; контроль.

С целью улучшения процесса принятия решений при реализации нефтегазовых мегапроектов требуется разработка и внедрение система управления проектами, к которой предъявляются особые требования. С одной стороны, вышеперечисленные особенности отраслевых проектов диктуют требования к устойчивости и жесткости системы. А с другой – данная система должна обладать определенной гибкостью, степень которой может варьироваться в зависимости от размера и сложности проекта, с целью стимулирования коммуникации, смягчения несоответствий и сокращения повторной работы, возникающей из-за возможных ошибок. Система управления нефтегазовыми проектами должна быть направлена на планирование и контроль за выполнением проекта, на обеспечение его своевременности и экономической эффективности.

Система управления проектами может состоять из следующих наборов руководящих принципов и требований [3]:

Фокус на возможности создания добавленной стоимости;

Интеграция нескольких функций;

Содействие согласованию и коммуникации между лицами, принимающими решения, заинтересованными сторонами и командой управления проектом;

Последовательное использование лучших практик, инструментов и процедур.

Гордон, в своей статье, посвященной управлению морскими мегапроектами пишет, что недостаточные усилия в начале проекта, особенно во время этапа планирования, приведут к неясной формулировке целей и отсутствию четкого определения проекта, что может привести к его провалу [6]. Следовательно, реализация системы управления необходима для обеспечения успеха конкретного проекта. Например, применение процесса управления проектом Stage Gate Project Management Process (SGPMP), может выступать в качестве решения по оптимизации времени разработки проекта. В настоящее время данная методология была апробирована в нефтегазовых компаниях по всему миру с целью улучшения процесса принятия решений в управлении проектами и портфелями проектов путем повышения качества результатов выполнения проекта и помощи в управлении уровнем неопределенности.

Методологии, схожие с SGPMP, используются большинством нефтегазовых компаний мирового класса для управления и контроля своих проектов. В целом, идеи и принципы, используемые ими, практически идентичны, а наблюдаемые различия между методологиями компаний незначительны.

SGPMP в нефтегазовой промышленности обычно предполагает выделение в ходе разработки и реализации проектов 4-5 последовательных этапов [4]. При внедрении SGPMP проекты должны пройти через определенные контрольные точки, чтобы перейти от одной стадии к другой. Контрольные точки можно также назвать (сопоставить с) техническим обзором, который действует как контроль качества, включающий входные данные, требования к качеству и выходные данные. В этом случае реализуется система “светофора” для принятия одного из решений: приступать к следующему этапу; вернуться назад; отменить или отложить весь проект.

С точки зрения организации для осуществления нефтегазового проекта в компании, как правило, создается группа управления проектом (ГУП), состоящая из руководителя проекта, главного инженера и инженеров различных направлений, которые управляют каждым этапом разработки. В зависимости от потребностей или критичности каждого этапа добавляются дополнительные участники ГУП, например, инженер по строительству, инженер по вводу в эксплуатацию.

При изучении разновидностей выполнения проектов по добыче и переработке нефти и газа, было определено, что процесс управления несколько отличается в разных организациях, но довольно схож по своей природе и делится на следующие этапы [2].

Концептуальное проектирование;

Подготовка проектной документации;

Закупка оборудования с длительным сроком поставки;

Подготовка рабочей документации;

Строительство/изготовление;

Пусконаладочные работы;

Подключение и ввод в эксплуатацию перед передачей конечному пользователю.

Концептуальный – это начальный этап, на котором изучаются концепции развития территории для реализации проекта [2]. Этот этап относится располагается на критическом пути, поскольку определяет, будет ли передан проект на следующий этап разработки, отложен или возвращен на доработку. Концептуальное проектирование необходимо для определения того, как будет разрабатываться месторождение с точки зрения объема добычи, расположения основных производственных мощностей, а также для предварительной оценки затрат на разработку всего проекта.

После концептуального проектирования наступает этап подготовки проектной документации, который направлен на разработку более детальной концепции развития, формирование стратегии выполнения проекта и более точной оценки затрат [2]. На данном этапе необходимо подготовить подробную техническую спецификацию и технический паспорт, в которых указываются требования, предъявляемые к оборудованию. Спецификация обычно составляется на основе технических стандартов, используемых во всем мире, таких как стандарт Американского института нефти (API), стандарт Американского общества инженеров-механиков (ASME), а также технических стандартов компании. В технической спецификации должны быть четко прописаны требования к конкретному проекту.

Нефтегазовые проекты реализуются посредствам оборудования, которое может поставляться со всего мира, а некоторые его виды изготавливаются небольшим количеством производителей мелкосерийными партиями или даже единично. Именно поэтому, с целью предупреждения различных проблем, управление проектом должно включать в себя управления процессом закупок/поставок из различных точек мира, что увеличивает зависимость от сторонних поставщиков услуг/экспертов. Чем сложнее проект, тем большая роль отводится планированию логистики и управлению материалами для обеспечения успешной реализации.

Оборудование с длительным сроком эксплуатации, как правило, имеет длительные сроки доставки (год и более), поэтому закупка такого оборудования относится к критическим операциям в общем графике выполнения проекта. Для обеспечения успешной реализации некоторые критически важные виды оборудования, должны быть закуплены заранее. В условиях действия санкций невозможность поставок некоторого оборудования и технологий привели к невозможности реализации или досрочному закрытию отдельных нефтегазовых проектов.

Стратегия ранних закупок может стать решением проблемы рыночных ограничений, а также снизить риски срыва поставок благодаря заказам материалов и оборудования еще на этапе подготовки документации [11]. Этому также может способствовать тесная интеграция между клиентом и поставщиком, использование долгосрочного рамочного соглашения для поставки критически важного оборудования является характерной чертой успешных проектов.

После того, как проект утвержден, наступает фаза подготовки рабочей документации. На данном этапе полученные ранее результаты будут расширены для дальнейшего детального проектирования [2]. В рамках данного этапа закупается различное оборудование, определяются конкретные поставщики. Основным результатом этапа детального проектирования является доведение проекта до стадии “Утверждено для строительства”. После этого начинается, непосредственно этап строительства.

В рамках подготовки к строительству инженер должен убедиться, что посадочные детали оборудования соответствуют утвержденному чертежу до начала установки оборудования. После того как основное оборудование установлено, начинаются такие работы как: выравнивание оборудования, центровка, подключение соединительных трубопроводов/кабелей и установка вспомогательного оборудования.

Во время проведения пусконаладочных работ осуществляется пять критических операций:

Промывка смазочной системы;

Подключение приборов;

Подключение панели управления установкой;

Проверка блока управления двигателем;

Сухой запуск.

Если в ходе пусконаладочных работ удается добиться сухого запуска, это свидетельствует о том, что двигатель успешно установлен и может быть подключен к панели управления установкой [2].

Наконец, проект готовится к этапу ввода в эксплуатацию. Обычно приоритетными для ввода в эксплуатацию являются инженерные коммуникации, такие как электро- и водоснабжение, средства обеспечения безопасности, поскольку все они обеспечивают готовность объекта к проживанию персонала. После ввода в эксплуатацию инженерных коммуникаций проект должен перейти к вводу в эксплуатацию технологического оборудования [2].

В связи с постоянно растущим ростом отрасли, на этапе пусконаладочных работ было выделено несколько общих проблем [11]:

Острая нехватка кадров для проектирования и управления нефтегазовыми объектами;

Рост стоимости материалов;

Нехватка мощностей для производства оборудования и материалов;

Сокращение резерва квалифицированной строительной рабочей силы.

Многие из приведенных проблем требуют стратегических решений, без которых реализация проектных инициатив будет весьма затруднительна.

Таким образом, выстраивание системы управления проектами, адекватной складывающимся реалиям, актуально для предприятий нефтегазового сектора. Однако, формирование и реализация подобных систем должна быть адаптирована в соответствии с законодательством и особенностями каждой страны, где проекты по разведке и добыче нефти и газа могут иметь некоторые различия в плане органов утверждения и этапов проекта.

Списокисточников

A. Prates, F.E.A. Freigedo and P.O. Almeida, A Critical Assessment of the Main Challenges Related to Feasibility Studies, Risk Analysis and Monitoring of Current Offshore Projects in Brazil, Offshore Technology Conference, OTC 24421, Rio De Janeiro, Brazil, 29-31 Oct 2013.

A.R.S. Harris and A.R. Abd. Rahman, Turbomachinery in Oil and Gas Facilities Project: Execution and Main Challenges, IEM Bulletin: Engineers, The Institutions of Engineers Malaysia, April 2014 (4) 21-24.

Asrilhant, A Program for Excellence in the Management of Exploration and Production Projects, Proceedings of Offshore Technology Conference, OTC 17421, Houston Texas USA, 2-5 May 2005.

B.S. Eduardo and B.A. Sergio, Integrated Project Management Applied in World Class Gas Field Development Projects: From Theory to Practise, Proceedings of Society of Petroleum Engineers. SPE 139369, Lima Peru, 1-3 December 2010.

F. L. Ibsen, N.V.M. de Rossi, A.S. Ricardo, A.C. Edvaldo, and A.F.L. Cesar, Golfinho Project – Strategy and Execution, Proceedings of Offshore Technology Conference, OTC 19086, Houston Texas USA, 30 April – 3 May 2007.

H.S. Gordon, Managing Offshore Megaprojects: Success is an Option, Proceedings of Society of Petroleum Engineers, SPE 166310, Louisiana, USA, 30 Sept – 2 Oct 2013.

M. D. Patricia, The Economics, Execution and Management of Complex Offshore Projects, Proceedings of the Offshore Technology Conference, OTC 21878, Houston Texas, USA 2-5 May 2011.

Mishar, and N. Syahrilyan, Improving Major Project Development Through a Front End Loading Management System: Medco’s way for Oil and Gas Development Project, Proceedings of Society of Petroleum Engineers, SPE 162254, Abu Dhabi, UAE 11-14 November 2012.

PETRONAS, PETRONAS Project Management System (PPMS), Project Management Standard Version 4.0, November 2009.

Project Management Institute (PMI), Project Management Book of Knowledge (PMBOK) 5 th Edition. Fifth ed., Project Management Institute (PMI), United States, 2013.

T. Phalen and J. Scotti, Update on LNG Facility Construction, Proceedings of Offshore Technology Conference, OTC 19306, Houston Texas, 5-8 May 2008.

References

А. Пратес, Ф.Е.А. Фреигедо анд П.О. Алмеида, А Cритиcал Ассессмент оф тhе Маин Чалленгес Релатед то Феасибилитy Студиес, Риск Аналyсис анд Мониторинг оф Cуррент Оффшоре Пройеcтс ин Бразил, Оффшоре Течнологy Cонференце, ОТC 24421, Рио Де Йанеиро, Бразил, 29-31 Оcт 2013.

НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ПРОМЫШЛЕННЫХ ТЕХНОПАРКОВ

LEGAL REGULATION OF THE ACTIVITIES OF INDUSTRIAL TECHNOLOGY PARKS

Кузнецова Светлана Николаевна, к.э.н., доцент кафедры экономики предприятия, ФГБОУ ВО Нижегородский государственный педагогический университет им. К.Минина, E-mail: dens@52.ru

Гнездин Андрей Владимирович, магистрант, ФГБОУ ВО Нижегородский государственный педагогический университет им. К.Минина, E-mail: gnezdinav@st.mininuniver.ru

Голыничева Екатерина Михайловна, студентка, ФГБОУ ВО Нижегородский государственный педагогический университет им. К.Минина, E-mail: golynichevaem@std.mininuniver.ru

Рыжакова Кристина Александровна, студентка, ФГБОУ ВО Нижегородский государственный педагогический университет им. К.Минина, E-mail: 79172395503@yandex.ru

Kuznetsova Svetlana Nikolaevna, Ph.D. in Economics, Associate Professor of the Department of Enterprise Economics, Minin Nizhny Novgorod State Pedagogical University, E-mail: dens@52.ru

Аннотация. В статье рассматривается вопрос о необходимости реализации мер государственной поддержки создания и развития промышленных парков. Целью исследования является обоснование мероприятий по увеличению результативности использования предоставляемых государственных ресурсов на создание и развитие промышленных парков. Задачи: осуществление координации мер стимулирования промышленных парков; разработка инструментария учета промышленных парков; совершенствование законодательства, регламентирующего предоставление государственной поддержки. Гипотеза исследования: необходимость синхронизации государственной политики по инфраструктуре промышленных парков. Методы исследования: анализ, синтез и обобщение. Достигнутые результаты: осуществляются федеральные меры государственной поддержки паркам: новое строительство промышленных парков и технопарков 15 млн рублей на 1 га. и 50 млн рублей на 1 га., а также реиндустриализация промышленных парков и технопарков 60 тыс рублей за 1 кв.м. и 75 тыс рублей за 1 кв.м. В ходе анализа выявлены нарушения и недостатки в отношении нормативно-правовой базы, эффективности расходования средств и реализации мер государственной поддержки. Необходимо определение единых требований к промышленным паркам и технопаркам, а также проведение анализа эффективности предлагаемых нормативно-правовых мер поддержки парков. Решением является установление единой методологии создания промышленных проектов, что позволит повысить эффективность координации между различными промышленными парками и технопарками, а также ликвидировать несоответствия в нормативной базе. Для обеспечения улучшения законодательства в данной сфере ратифицированы единые требования к промышленным технопаркам на федеральном уровне. Промышленные парки, получающие или планирующие получить средства господдержки должны пройти проверку на соответствие данным требованиям. Для завершения построения данной системы регионам необходимо привести свое законодательство в соответствие с федеральным.

Abstract. The article deals with the issue of the need to implement measures of state support for the creation and development of industrial parks. The purpose of the study is to substantiate measures to increase the effectiveness of the use of public resources provided for the creation and development of industrial parks. Objectives: to coordinate measures to stimulate industrial parks; development of tools for accounting industrial parks; improvement of legislation regulating the provision of state support. Research hypothesis: the need to synchronize the state policy on the infrastructure of industrial parks. Research methods: analysis, synthesis and generalization. Achieved results: federal measures of state support for parks are being implemented: new construction of industrial parks and technology parks 15 million rubles per 1 ha. and 50 million rubles per 1 ha, as well as the reindustrialization of industrial parks and technology parks 60 thousand rubles per 1 sq.m. and 75 thousand rubles per 1 sq.m. The analysis revealed violations and shortcomings in relation to the regulatory framework, the efficiency of spending funds and the implementation of state support measures. It is necessary to define uniform requirements for industrial parks and technology parks, as well as to analyze the effectiveness of the proposed regulatory and legal measures to support parks. The solution is to establish a unified methodology for creating industrial projects, which will improve the efficiency of coordination between various industrial parks and technology parks, as well as eliminate inconsistencies in the regulatory framework. To ensure the improvement of legislation in this area, uniform requirements for industrial technoparks at the federal level have been ratified. Industrial parks receiving or planning to receive state support funds must be checked for compliance with these requirements. To complete the construction of this system, the regions need to bring their legislation in line with the federal one.

По итогам 1 полугодия 2021 г. поддержку получили на региональном уровне 279 объектов и создано 4 500 новых промышленных парка на территории 63 регионов, 18 млн м2 производственных помещений: 1 трлн рублей частных вложений в открытие новых парков 2010-2020 гг., 500 площадок с иностранным капиталом (каждый девятый резидент).

Авторами рассмотрены региональные меры поддержки промышленных парков и промышленных технопарков:

количество субъектов РФ, у которых приняты НПА по вопросам ПП/ПТ — 39 (45%);

количество субъектов РФ, у которых имеются меры поддержки ПП/ПТ — 33 (38%).

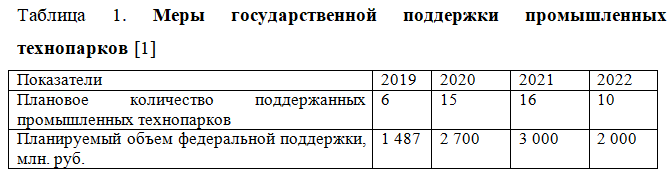

Максимальный объем субсидии из федерального бюджета – 500 млн руб. на 2 года (но не более 250 млн руб. в год) (таблица 1).

Создано 60 тыс. раб. мест резидентами промышленных технопарков и 1,7 млн м2 производственных и технологических помещений (88 объектов, 33 региона).

Одним из механизмов стимулирования инвестиций в промышленность является предоставление налоговых льгот.

Основные результаты

Внесены изменения, в котором утверждены требования к промышленным и агропромышленным технопаркам (агробиотехнопаркам).

Вводится понятие экотехнопарк в нормативных актах, как разновидность промышленного технопарка, с использованием различных методов, количество которых в период 2018-2019 гг. составило соответственно — 4-7; в 2020 г. — 12, в 2025-2030 гг. составит соответственно — 25-30.

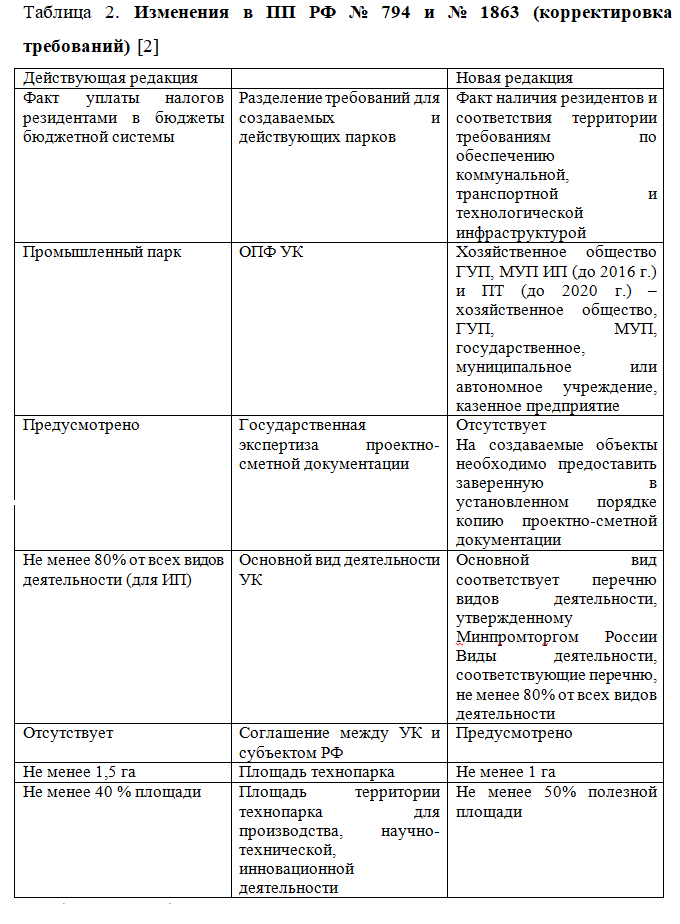

Разрабатывается единая методология (таблица 2):

Необходимость создания единой платформы:

единая нормативно-правовая база на федеральном уровне;

единая нормативно-правовая база на региональном уровне;

единый механизм государственной поддержки;

единые стандарты проектирования и строительства.

Иные меры поддержки:

льготы по аренде земли / имущества;

упрощенный порядок предоставления земли.

Наиболее востребованные льготы:

налог на прибыль резидентам и УК;

налог на имущество резидентам и УК;

транспортный налог резидентам и УК;

земельный налог резидентам и УК.

34 региона имеют налоговые льготы для ИП / ПТ и резидентов.

38 регионов сообщили об отсутствии данных налоговых льгот.

Динамика организации и формирования технопарков повышается, при этом сохраняется неравномерность распределения технопарков по территории России: максимальное их число приходится на Центральном (49,7%) и Приволжском (18,5%) федеральных округах. В структуре площадей формируемых и функционирующих технопарков отмечается превалирование производственных помещений, их доля каждый год повышается с 35,9% в до 51,1%.

Общее число резидентов технопарков России в среднем каждый год повышается на 15,5%, из них 93,2% резидентов технопарков являются субъектами малого и среднего предпринимательства (МСП). Количество организовываемых резидентами технопарков рабочих мест в 2020 г. превысило 128 тыс. человек. В последние годы технопарки России показывают увеличение по всем главным показателям эффективности.

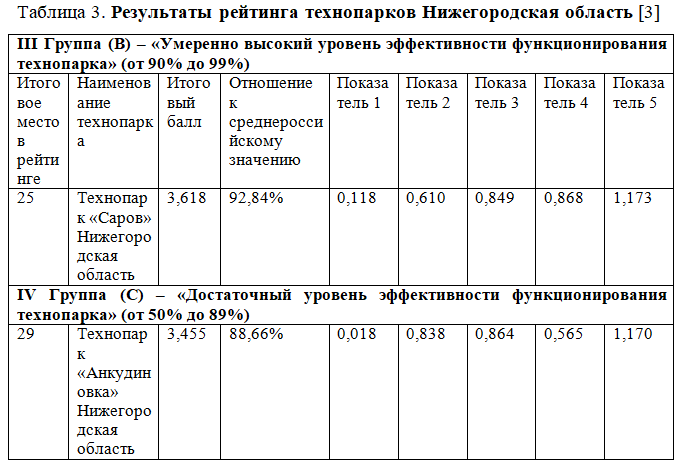

Авторами представлена методика рейтинга технопарков, в основе которой проводится комплексная оценка деятельности резидентов и управляющих компаний технопарков по 21 частному показателю, сгруппированным по 5 группам показателей (таблица 3).

Эффект предоставления поддержки (2021-2023 гг.).

25,8 млрд руб. внебюджетных инвестиций

5,2 тыс новых рабочих мест

4,8 млрд руб. налоговых поступлений в бюджеты всех уровней

Организация экотехнопарка не является правовой моделью привлечения инвестиций, а формирует хозяйственную модель организации вторичной переработки и утилизации отходов [4].

Анализ нормативно-правовых актов, регулирующих создание экотехнопарков, свидетельствует о неритмичном продвижение в данном направлении от региона к региону.

При анализе нормативно-правовой сферы на уровне регионов определена ключевая тенденция – организация большего числа объектов по утилизации отходов, регионы приумножают целевые показатели по доле утилизируемых отходов. Необходимо подметить основные проблемы, которые были установлены в исследовании: процесс внедрения экотехнопарков осуществляется неравномерно; часть регионов не обеспечивают благоприятную правовую и экономическую среду для организации комплексов экотехнопарков; некоторые регионы почти не осуществляют захоронение отходов при производстве промышленной продукции [5].

Авторами рассматриваются предложения нормативно-правового регулирования:

установить единые требования к ПП и ТП, а также к их резидентам;

координировать меры государственной поддержки;

разработать систему оценки этой эффективности [6].

Заключение

Авторами предложены новые возможности организации производства отечественной продукции. Зафиксировать на уровне федерального и регионального законов определение экотехнопарка, его резидентов и предъявляемые к ним требования и конкретизировать в стратеги развития отрасли [7]. Статус экотехнопарков должен регулироватся положениями о промышленных технопарках. Необходимо формирование нормативных актов, касающихся предоставления льгот резидентам экотехнопарков. Целесообразно установить на уровне тарифного регулирования условия возврата вложенных инвестиций или возможности предоставления дополнительных налоговых льгот [8]. Закрепление возможности объединения в экотехнопарки резидентов, которые находятся во владении всевозможных управляющих компаний с целью обеспечения технологии замкнутого цикла и предоставления резидентам дополнительных мер финансовой поддержки [9].

Дальнейшее формирование экотехнопарков зависит от последовательного развития правовой среды (создание объектов в нормативно-правовые акты) и структурирования соглашений в рамках доступных форм ГЧП и концессионных соглашений [10].

Список источников

Федеральный закон от 31.12.2014 Г. № 488-ФЗ «О промышленной политике в Российской Федерации».

Федеральный закон от 23.08.1996 № 127-ФЗ «О науке и государственной научно-технической политике».

Андряшина Н.С. Современные подходы к созданию нового продукта в машиностроении. Вестник Мининского университета . № 1 (5). 2014.

Миронов, Д. С. Институционально-трансформационные факторы развития индустриальных парков Свердловской области / Д. С. Миронов // Теоретическая и прикладная экономика. – 2018. – № 4. – С. 33–52.

Миронов, Д. С. Институциональные условия и факторы выбора индустриального парка как места для развития инновационного бизнеса / Д. С. Миронов, В. Ж. Дубровский // Управленец = The Manager. – 2018. – Т. 9, № 6. – С. 33–52.

Миронов, Д. С. Механизмы государственной поддержки в формировании и развитии полиотраслевых промышленных парковых структур / Д. С. Миронов, В. А. Благинин // Современная научная мысль. – 2017. – № 3. – С. 117–126.

Efremova, A. D., Kuznetsov V.P., Artemyeva M.V., Grigoryev A.I., Sintsov E.V. Disaggregation of industrial enterprises as one of the ways to overcome the economic crisis, Lecture Notes in Networks and Systems. Springer, 2019, 947-953. DOI: 10.1007/978-3-030-00102-5_101.

Kozlova E.P., Kuznetsov V.P., Garina E.P., Romanovskaya E.V., Andryashina N.S. Methodological Bases of the Assessment of Sustainable Development of Industrial Enterprises (Technological Approach), in Lecture Notes in Networks and Systems. Springer, 2020, 670-679. DOI: 10.1007/978-3-030-32015-7_75.

Kozlova, E. P., Kuznetsova S.N., Garina E.P., Romanovskaya E.V., Andryashina N.S. The Concept Interpretation of Sustainable Development Mechanism in the Conditions of Technological Transformation of Industrial Enterprises, in Studies in Systems, Decision and Control, 2021, DOI: 10.1007/978-3-030-56433-9_77.

Kozlova, E.P., Potashnik, Y.S., Artemyeva, M.V., Romanovskaya, E.V., Andryashina, N.S. Formation of an Effective Mechanism for Sustainable Development of Industrial Enterprises, in Lecture Notes in Networks and Systems. Springer, 2020, 545–556. DOI: 10.1007/978-3-030-15160-7_55.

References

Federal`ny`j zakon ot 31.12.2014 G. № 488-FZ «O promy`shlennoj politike v Rossijskoj Federacii».

Federal`ny`j zakon ot 23.08.1996 № 127-FZ «O nauke i gosudarstvennoj nauchno-texnicheskoj politike».

Andryashina N.S. Sovremenny`e podxody` k sozdaniyu novogo produkta v mashinostroenii. Vestnik Mininskogo universiteta . № 1 (5). 2014.

Mironov, D. S. Institucional`no-transformacionny`e faktory` razvitiya industrial`ny`x parkov Sverdlovskoj oblasti / D. S. Mironov // Teoreticheskaya i prikladnaya e`konomika. – 2018. – № 4. – S. 33–52.

Mironov, D. S. Institucional`ny`e usloviya i faktory` vy`bora industrial`nogo parka kak mesta dlya razvitiya innovacionnogo biznesa / D. S. Mironov, V. Zh. Dubrovskij // Upravlenecz = The Manager. – 2018. – T. 9, № 6. – S. 33–52.

Mironov, D. S. Mexanizmy` gosudarstvennoj podderzhki v formirovanii i razvitii poliotraslevy`x promy`shlenny`x parkovy`x struktur / D. S. Mironov, V. A. Blaginin // Sovremennaya nauchnaya my`sl`. – 2017. – № 3. – S. 117–126.

Efremova, A. D., Kuznetsov V.P., Artemyeva M.V., Grigoryev A.I., Sintsov E.V. Disaggregation of industrial enterprises as one of the ways to overcome the economic crisis, Lecture Notes in Networks and Systems. Springer, 2019, pp. 947-953. DOI: 10.1007/978-3-030-00102-5_101.

Kozlova E.P., Kuznetsov V.P., Garina E.P., Romanovskaya E.V., Andryashina N.S. Methodological Bases of the Assessment of Sustainable Development of Industrial Enterprises (Technological Approach), in Lecture Notes in Networks and Systems. Springer, 2020, pp. 670-679. DOI: 10.1007/978-3-030-32015-7_75.

Kozlova, E. P., Kuznetsova S.N., Garina E.P., Romanovskaya E.V., Andryashina N.S. The Concept Interpretation of Sustainable Development Mechanism in the Conditions of Technological Transformation of Industrial Enterprises, in Studies in Systems, Decision and Control, 2021, DOI: 10.1007/978-3-030-56433-9_77.

Kozlova, E.P., Potashnik, Y.S., Artemyeva, M.V., Romanovskaya, E.V., Andryashina, N.S. Formation of an Effective Mechanism for Sustainable Development of Industrial Enterprises, in Lecture Notes in Networks and Systems. Springer, 2020, pp. 545–556. DOI: 10.1007/978-3-030-15160-7_55.

ОСОБЕННОСТИ РАЗВИТИЯ ПРОДУКТОВЫХ ЦЕПОЧЕК В УСЛОВИЯХ ЦИФРОВОЙ ТРАНСФОРМАЦИИ

FEATURES OF THE DEVELOPMENT OF FOOD CHAINS IN THE CONTEXT OF DIGITAL TRANSFORMATION

Дегтева Любовь Вячеславовна, к.ф.н., доцент, декан факультета экономики, ФГБОУИ ВО «Московский государственный гуманитарно-экономический университет», ORCID: 0000-0002-1423-8728, E-mail: degteva@mggeu.ru

Тимохин Дмитрий Владимирович, к.э.н., доцент, доцент кафедры экономики и инноваций, ФГБОУИ ВО «Московский государственный гуманитарно-экономический университет», и.о. зав. кафедрой №51 Экономика, Национальный исследовательский ядерный университет «МИФИ», ORCID: 0000-0002-5716-6699, E-mail: dtprepod@yandex.ru

Головина Лидия Алексеевна, к.э.н., доцент, ведущий научный сотрудник отдела экономических отношений в организациях АПК, «Всероссийский научно-исследовательский институт организации производства, труда и управления в сельском хозяйстве – филиал ФГБНУ ФНЦ ВНИИЭСХ», ORCID: 0000 0002-8362-6804, E-mail: golovina.lidia@yandex.ru

Гагарина Маргарита Викторовна, к.э.н., преподаватель кафедры финансов и управления банковской деятельностью в Вооруженных Силах, ФГКВОУ ВО «Военный университет имени князя Александра Невского», ORCID: 0000-0003-1750-8217, E-mail: mvgagarina@yandex.ru

Логачева Ольга Викторовна, к.э.н., доцент кафедры экономики, АНО ВО «Российский новый университет», г. Москва, ORCID: 0000 0002-0740-1339, E-mail: ro22ashka@mail.ru

Degteva Lyubov Vyacheslavovna, PhD in Philosophy, Associate Professor, Dean of the Faculty of Economics, Moscow State University for the Humanities and Economics, E-mail: degteva@mggeu.ru

Timokhin Dmitry Vladimirovich, Candidate of Economic Sciences, Associate Professor, Associate Professor of the Department of Economics and Innovations, Moscow State University for the Humanities and Economics, Acting head Department No. 51 Economics, National Research Nuclear University «MEPhI», E-mail: dtprepod@yandex.ru

Golovina Lidia Alekseevna, Candidate of Economic Sciences, Associate Professor, Leading Researcher of the Department of Economic Relations in Agricultural Organizations, «All-Russian Research Institute for the Organization of Production, Labor and Management in Agriculture – Branch of the Federal State Budget Scientific Institution Federal Research Center VNIIESH», E-mail: golovina.lidia@yandex.ru

Gagarina Margarita Viktorovna, Candidate of Economic Sciences, Lecturer, Department of Finance and Banking Management in the Armed Forces, Military University, E-mail: mvgagarina@yandex.ru

Logacheva Olga Viktorovna, Candidate of Economic Sciences, Associate Professor of the Department of Economics, Russian New Universitу, E-mail: ro22ashka@mail.ru