Научная статья

Original article

УДК 332.1

doi: 10.55186/2413046X_2022_7_2_80

ПЕРСПЕКТИВЫ РАЗВИТИЯ ТОПЛИВНО-ЭНЕРГЕТИЧЕСКОГО КОМПЛЕКСА АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

PROSPECTS FOR THE DEVELOPMENT OF THE FUEL AND ENERGY COMPLEX OF THE ASIA-PACIFIC REGION

Яровова Татьяна Викторовна, кандидат педагогических наук, доцент, заместитель научного руководителя МИЭП, доцент кафедры управления инновациями, Одинцовский филиал Московского государственного института международных отношений (университета) МИД России (г. Одинцово), E-mail: t.yarovova@odin.mgimo.ru

Елисеев Филипп Андреевич, Одинцовский филиал Московского государственного института международных отношений (университета) МИД России (г. Одинцово), E-mail: eliseev.f@odin.mgimo.ru

Yarovova Tatiana Viktorovna, PhD, Deputy Scientific Director of International Institute of Energy Policy and Innovation Management, Associate Professor of the Department of Innovation Management of the Odintsovo Branch of the Moscow State Institute of International Relations (University) of the Ministry of Foreign Affairs of Russia (Odintsovo), E-mail: t.yarovova@odin.mgimo.ru

Eliseev Philipp Andreevich, International Institute for Energy Policy of the Department of Innovation Management of the Odintsovo Branch of the Moscow State Institute of International Relations (University) of the Ministry of Foreign Affairs of Russia (Odintsovo), eliseev.f@odin.mgimo.ru

Аннотация. Азиатско-Тихоокеанский регион на данный момент является самым динамично развивающимся регионом на планете, как в плане экономики, так и в отношении других аспектов, таких как демография — численность и прирост численности населения, креативная составляющая — создание новых технологий и продуктов, услуг, а также в области культуры. Безусловно, все эти сферы деятельности не могли бы функционировать без обеспечения энергией и, соответственно, энергопотребления, которое, в свою очередь рождает спрос на энергоносители. В контексте четвёртого энергетического перехода, а также напряжённой политической обстановки как по отношению к странам АТР извне, так и между странами АТР, более животрепещущим становится вопрос оценки ситуации на энергетическом рынке данного региона в текущем моменте, а также составление прогноза по энергетической сфере на ближайшую и долгосрочную перспективу.

Abstract. The Asia-Pacific region is currently the most dynamically developing region on the Planet, both in terms of economy and other aspects, such as demography — population amount and growth, the creative component — development of new technologies, products, and services , as well as in the cultural field. Of course, all these areas of activity could not function without the provision of energy and, accordingly, energy consumption, which, in turn, creates demand for energy carriers. In the context of the Fourth Energy Transition, as well as the tense political situation both in relation to the countries of the Asia-Pacific region from the outside, and between the countries of the Asia-Pacific region, the issue of assessing the situation on the energy market in the region at the current moment, as well as making a forecast of the energy sector for the next and long term perspective turns more and more relevant.

Ключевые слова: энергетический рынок, Азиатско-Тихоокеанский регион, АТР, топливно-энергетический комплекс, ТЭК, модель рынка, энергопереход, энергетическая безопасность, стратегия развития

Key words and phrases: energy market, Asia-Pacific region, fuel and energy complex, market model, energy transition, energy security, development strategy.

Введение

В рамках данного научного исследования поставлены две глобальные задачи. Первая состоит с том, чтобы выявить специфику топливно-энергетических комплексов и рынков Азиатско-Тихоокеанского региона, вторая — дать прогноз касательно практических перспектив энергетической отрасли АТР. Сложность и особенность исследования заключается в крайней неоднородности субъектов-государств, входящих в АТР, поэтому в качестве сверхзадачи поставлен вопрос о выявлении общих черт этих субъектов в контексте энергетики или, в случае отсутствия таковых, попытка объяснить причины данного явления. Кроме того, есть необходимость создания всестороннего профиля конъюнктуры рынков энергоносителей — с учётом конъюнктуры политической.

И, наконец, немаловажной деталью перспектив развития ТЭК АТР является изучение новейших трендов в области источников, способов получения, хранения, транспортировки энергии. Свои коррективы в данную подзадачу вносит обозначенный выше четвёртый энергопереход, об успешности которого только предстоит судить будущим поколениям.

В ходе проводимой научной работы будет использован широкий спектр методов научного исследования: исторический метод, с целью теоретического обоснования прогноза и создания базы исследования, анализ структуры энергопотребления, энергопроизводства и устройства топливно-энергетических комплексов в целом, по возможности — синтез образа средней экономики страны АТР с целью дальнейшего моделирования общей ситуации в регионе. Результатом исследования будет являться представленный в двух главах развёрнутый прогноз касательно развития ТЭК АТР, а в качестве доказательной базы будут использованы научные труды по данной тематике, отчёты официальных организаций, а также предоставленные ими статистические данные. Кроме того, крайне важным является использование количественных экономико-математических методов, работа с которыми будет оригинальной и осуществлена непосредственно автором данного труда.

Актуальность темы обусловлена в первую очередь необходимостью для стран-производителей энергоресурсов иметь представление о потенциальных рынках сбыта энергоносителей, так как в силу специфики российской экономики формирование национальной стратегии развития во многом зависит от вышеобозначенных вопросов. Подводя промежуточный итог, можно с уверенностью утверждать, что подобный научный труд может стать подспорьем в составлении картины мировой энергетической конъюнктуры в целом на ближайшие 5-15 лет, а также своеобразным компасом, указывающим направление развития национальной экономической и энергетической стратегии.

Специфика ТЭК Азиатско-Тихоокеанского региона

Экономическая интеграция Азиатско-Тихоокеанского региона: проблемы и перспективы

Стоит отметить, что в данной работе АТР будет рассматриваться в широком смысле, что более свойственно для западных исследователей [26]. Более широкий подход захватывает страны, ограниченные западным побережьем Северной Америки, восточным побережьем Азии и зоной Австралии, в редких случаях также рассматривают территории вплоть до Персидского залива, однако такие исключения продиктованы особенностями международных отношений в пределах указанных территорий [33].

С точки зрения экономической интеграции региона, существует несколько международных союзов и ассоциаций, членами которых являются указанные страны. Так, экономическую инфраструктуру Во многом характеризуют экономические связи на двухсторонней и многосторонней основах между такими странами, как Япония и США, между странами в рамках АТЭС, под эгидой Совета Тихоокеанского экономического сотрудничества и Тихоокеанского экономического совета. Самыми значимыми, учитывая рассматриваемый предмет исследования, являются активные экономические связи между членами АСЕАН и НАФТА [35].

В то же время, парадоксальным является тот факт, что на сегодняшний момент не существует интеграционной структуры, которая охватывала бы все страны АТР и давала бы всеобъемлющее представление или регламентацию касательно внутреннего экономического взаимодействия региона.

Характеристика энергетического рынка АТР

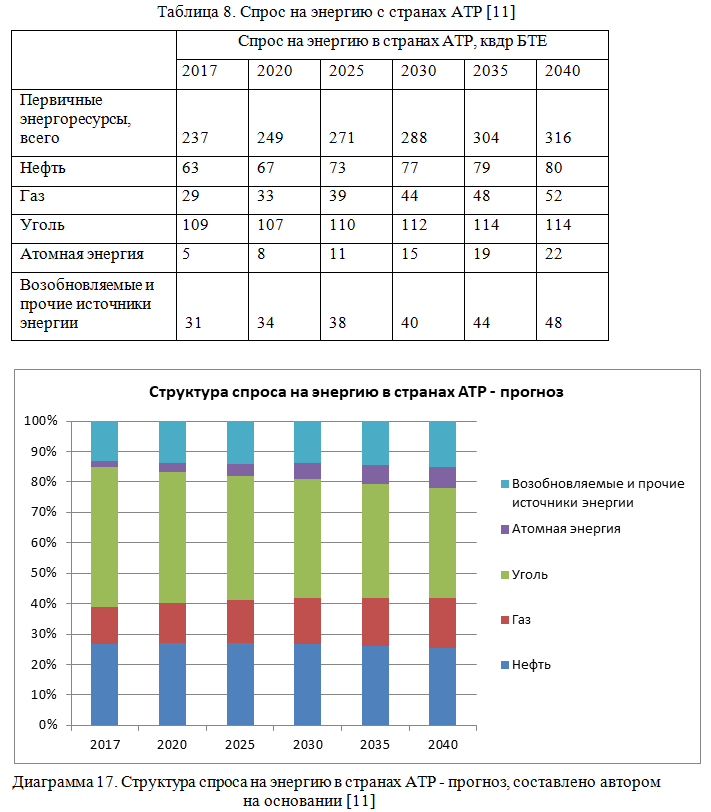

Энергетический рынок стран АТР в большей степени характеризуется объёмами, структурой и спецификой энергопотребления. В первую очередь, необходимо проанализировать информацию о динамики потребления энергии странами региона, выделить лидеров энергопотребления и оценить его динамику.

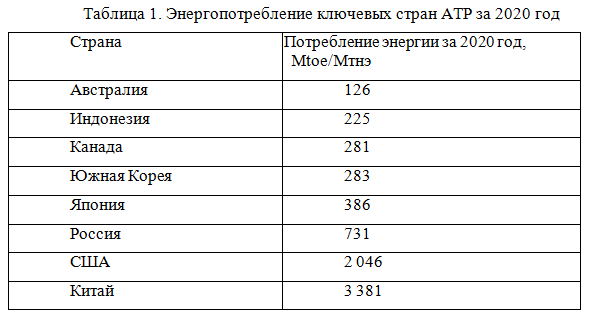

Отправной точкой станут данные по потреблению электроэнергии, как конечного продукта для многих энергоёмких производств, совокупное потребление по всем производствам, а также частного сектора. Несмотря на тот факт, что мировое потребления энергии сократилось в 2020 году впервые с 2009 года в связи с пандемией коронавируса, с точки зрения доли в потреблении значения остались на том же уровне. Согласно информации Статистического Ежегодника мировой энергетики 2021, была составлена таблица энергопотребления (в тоннах нефтяного эквивалента) по ключевым странам АТР за 2020 год [40].

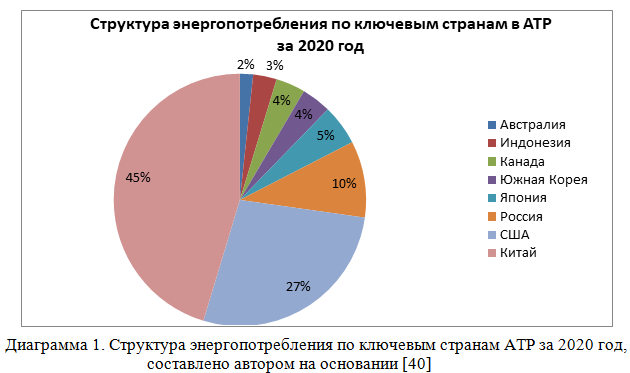

Чтобы проследить структуру рынка энергоресурсов, была построена диаграмма доли энергопотребления по соответствующим странам.

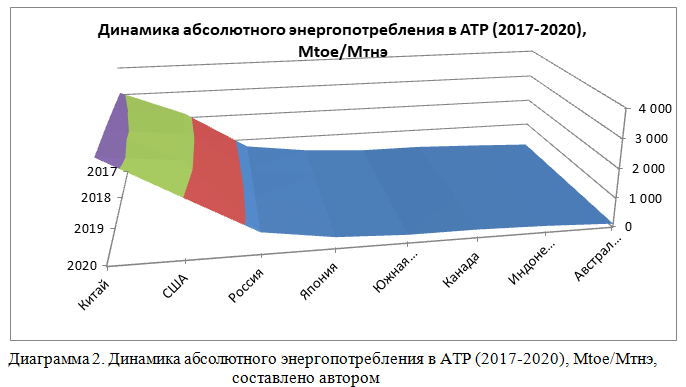

Чтобы дать полную характеристику конъюнктуры рынка, также необходимо проследить динамику совокупного потребления региона по годам, а также сравнить её с оценками экспертов, так как в условиях неопределённости, вызванной политическими трендами, эпидемиологической ситуацией и изменением структуры потребления энергии, сложно с высокой степенью точности давать прогноз в пределах более 5-10 лет.

По данному графику видно, что наиболее быстро растущем в плане потребления энергии в регионе является Китай. Более того, его роста хватает, чтобы почти целиком компенсировать коррекцию спроса на энергетических рынках других стран АТР. В качестве сверхзадачи исследования было установлено дать прогноз касательно динамики спроса на 5 лет, для этого будут использованы методы статистического анализа.

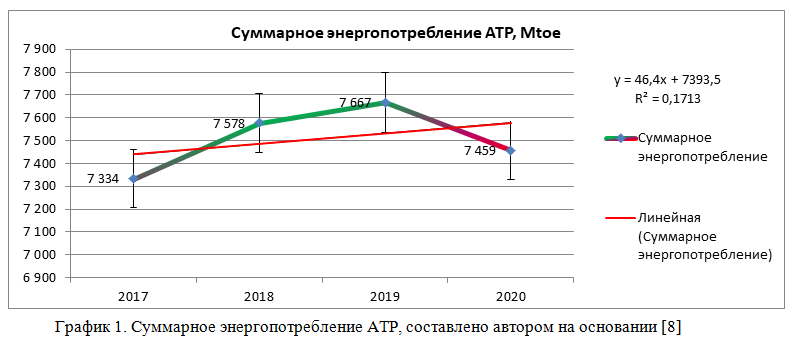

Исходя из данных графика, с учётом спада в период пандемии, за год в среднем можно ожидать роста потребления энергии в регионе на 0,63%. На первый взгляд, данная цифра является показателем малых темпов прироста показателя, однако необходимо учитывать мировую тенденцию к торможению энергоёмкости и переходу на более энергоэффективное производство и потребление. Кроме того, стоит отметить, что отдельно для Китая данный показатель составляет около 3,3% ежегодно, что является одним из наибольших значений по миру в целом, даже с учётом размера экономики.

В подтверждение высказанной позиции касательно уверенного роста энергопотребления Азиатско-Тихоокеанского региона, хочется привести слова бывшего главы Министерства энергетики Российской Федерации Александра Новака, сказанные им в 2018 году [38]:

«Азиатско-Тихоокеанский рынок будет развиваться, экономика тут будет расти более высокими темпами, чем в среднем мировая экономика. Энергопотребление будет расти в среднем темпами, наверное, в два раза больше, чем среднемировые. Для этого есть объективные причины — 60% населения планеты живет в Азиатско-Тихоокеанском регионе, еще и потенциал огромный по улучшению качества жизни».

Данный подход в полной мере оправдывает особое внимание, уделяемое АТР в плане энергетической политики и перспектив экспорта энергоресурсов.

В то время как энергопотребление неразрывно связано с таким процессом, как валовое производство и, соответственно, экономический рост, производство необходимых для этих процессов энергоносителей в большей степени привязано к географическим, геологическим и технологическим параметрам. Так, страны с близкими показателями ВВП в среднем имеют схожие показатели потребления энергии, например, США и КНР или Япония и Южная Корея. Однако поставки энергоносителей не коррелируют с уровнем экономического развития, что указывает на необходимость частного рассмотрения структуры и объёмов производства энергоносителей для наиболее значимых в этом отношении стран региона. Именно этой цели будут посвящены несколько последующих подпунктов данной работы.

Эволюция топливно-энергетического комплекса ведущих стран АТР

Австралия

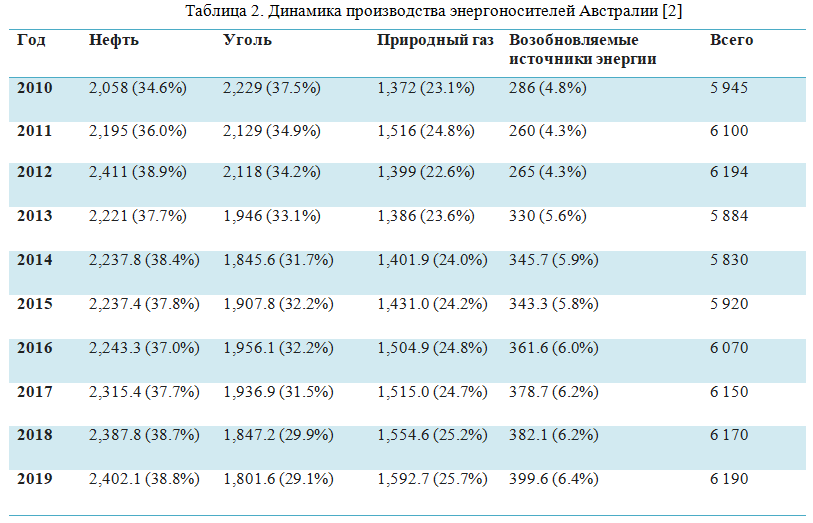

Австралия является чистым экспортёром энергии, а особенностью её энергетики в историческом плане являются беспрецедентные темпы изменения структуры производства энергии. Подбирая аналогию, можно указать Данию с её переходом на возобновляемые источники энергии, однако отличие состоит в стартовых условиях экологичности производимой энергии [2].

Ещё в 2009 году Австралия находилась на четвёртом месте по объёмам добычи угля в мире, на тот момент являвшегося основной строчкой производства энергоносителей Австралии, наряду с природным газом и нефтью.

В 2015 году Австралия стала крупнейшим нетто-экспортёром угля, занимая почти треть всего мирового экспорта данного энергоресурса.

Крайне важно проследить за динамикой производства энергоносителей, а также структурой внутреннего потребления, чтобы в целом выявить экспортно-импортную политику Австралии в отношении энергоносителей [2].

По данным из таблицы легко проследить тенденцию к снижению доли угля в объёме производства энергоносителей, что обусловлено курсом на уменьшение углеродного следа в рамках энергетической политики Австралии.

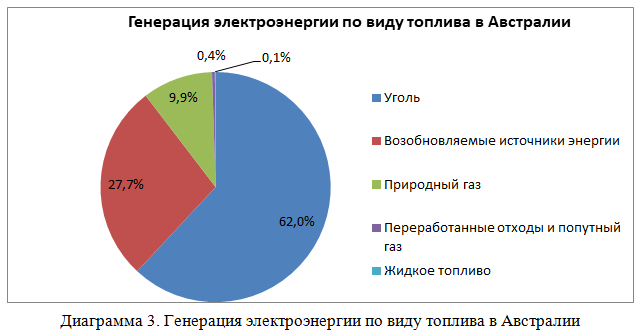

Тем не менее в структуре генерации электроэнергии для внутреннего рынка Австралии по состоянию на 2020 год превалирует (с долей более половины) уголь [6].

Специфической чертой Австралии является её обособленное географическое положение, следствием которого является то, что вся генерируемая электроэнергия попадает только на внутренний рынок.

Таким образом, можно сделать вывод об экспортной политике Австралии касательно энергии: большая часть добываемой нефти и газа направляются на экспорт, уголь же в значительной доле обеспечивает энергией внутреннее потребление. Особенно сильна тенденция к наращению доли возобновляемой энергии в структуре внутреннего потребления.

Торговый баланс Австралии за 2019-2020 год по данным Правительства Австралии представлен в следующей таблице [3].

Индонезия

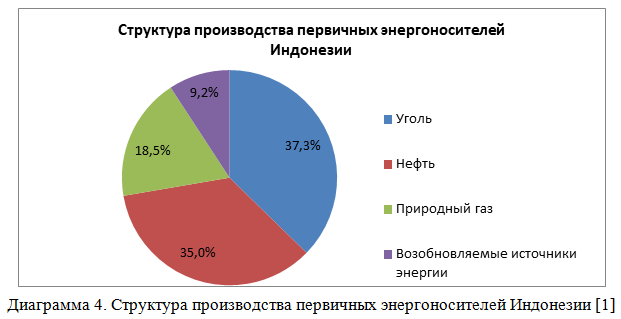

В энергопотреблении Индонезии долгое время преобладали ископаемые ресурсы. Когда-то являвшаяся крупным экспортером нефти в мире и присоединившаяся к ОПЕК в 1962 году, страна с тех пор стала нетто-импортером нефти, и, несмотря на то, что до 2016 года все еще входила в ОПЕК, стала ее единственным нетто-импортером в составе организации [43]. Индонезия также по величине производства угля входит в пятёрку крупнейших стран и является одним из крупнейших экспортеров угля с 24 910 миллионами тонн доказанных запасов по состоянию на 2016 год, что делает ее 11-й страной по этому показателю в мире. В 2020 году Индонезия стала мировым лидером по экспорту угля объёмом 429 миллионов тонн.

Кроме того, Индонезия имеет богатый потенциал реализации возобновляемых источников энергии, достигающий почти 417,8 гигаватт (ГВт), который состоит из солнечной, ветровой, гидро-, геотермальной энергии, океанических течений и биоэнергии, хотя сейчас из них используются только 2,5% [47].

Индонезия вместе с Малайзией обладают двумя третями запасов газа АСЕАН с общей годовой добычей газа более 200 миллиардов кубометров по состоянию на 2016 год .

В целом, динамика среднегодового прироста производства энергии за период 2010-2019 показала положительное значение на уровне 6,4%. Самой слабой строчкой экспорта для Индонезии стал природный газ, показавший снижение почти вдвое за аналогичный период [41]

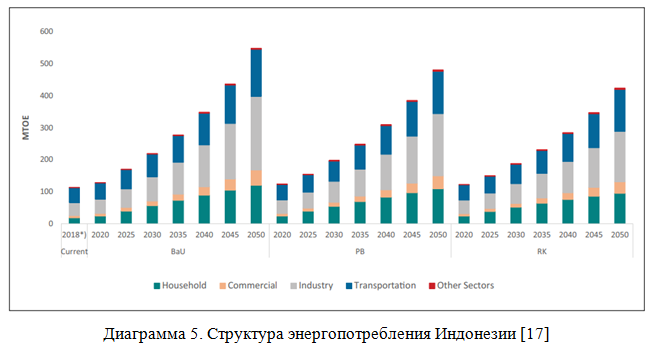

Как следует из перечисленных факторов, Индонезия, как быстро развивающаяся страна, требует больших объёмов энергии, часть потребности в которых она способна покрыть за счёт внутренних резервов — в основном, угля. По оценкам экспертов, потребность в энергоносителях Индонезии будет расти примерно на 5% в год вплоть до 2050 года, причём структура потребления также будет меняться [17]. Всё большую долю в потреблении будут занимать нефть и газ, что открывает определённые перспективы для стран-экспортёров. Кроме того, важным фактором является не очень активный переход к возобновляемым источникам энергии. В связи с тем, что большая часть энергопотребления будет приходиться на транспорт и промышленность, наиболее компромиссным решением будет переход к природному газу и водородному топливу [7].

Структура энергетического торгового баланса Индонезии по данным Администрации по Международной Торговле за 2021 год (прогнозируемый) представлена в таблице [42].

Канада

Канада является одним из крупнейших экспортёров энергоресурсов в мире, по показателям совокупного экспорта уступая только России, Китаю, США и Саудовской Аравии. Примечательно, что подавляющая доля экспорта направлена в США — и таким образом Канада является крупнейшим поставщиком в эту страну, образуя энергетический конгломерат с наивысшим уровнем энергопотребления в мире.

Канада богата всеми видами классических энергоносителей, а по доказанным запасам урана занимает первое место в мире. Несмотря на то, что эта страна с точки зрения сальдо является чистым экспортёром энергии, также наблюдается и импорт энергоносителей в Канаду, преимущественно в виде органического топлива.

Уникальным по своим масштабам, степени значимости и объёмам добычи энергоресурсом для Канады являются нефтеносные, битуминозные пески. Этот ресурс крайне неоднозначен, так как, несмотря на потенциальную возможность удовлетворить значительную часть спроса, он крайне непрост в обработке и хранении, а также оказывает сильное негативное влияние на окружающую среду, нанося серьёзный ущерб экологической репутации страны. Нефтеносные пески представляют собой встречаемую в природе смесь густой нефти — битума — воды и песка [10].

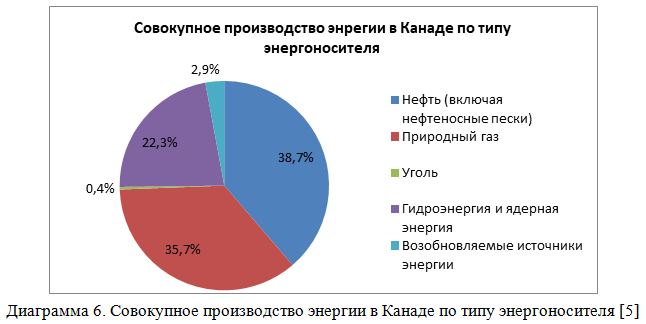

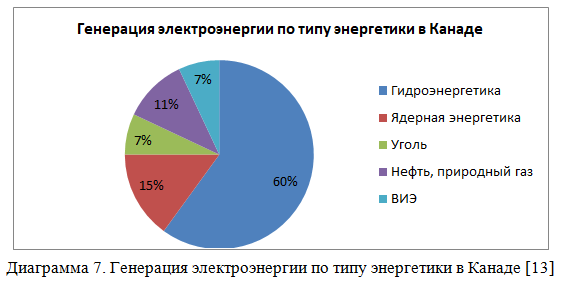

Для ТЭК Канады характерны структурные различия между совокупным производством энергии и генерации электроэнергии для внутреннего потребления.

Если обратить внимание на данную структуру, то она будет крайне похожа на структуру любой другой страны, обладающей значительными запасами ресурсов, за исключением угля, который почти полностью используется для конечного производства стали.

В структуре же генерации электроэнергии для внутреннего рынка наблюдается ситуация нетипичная: около 60% всей генерации приходится на гидроэнергетику [13].

Можно сделать вывод, что энергетическая политика Канады сходна с политикой Австралии: наблюдается в основном активный экспорт нефти и газа, что обусловлено исторически энергетическим сотрудничеством и интеграцией с Соединёнными Штатами, внутреннее же потребление, в свою очередь, уже близко к экологически чистому из-за высокой доли гидроэнергетики и атомной энергетики в генерации электричества.

Структура торгового баланса энергоносителей Канады по данным Администрации по Международной Торговле за 2021 год (прогнозируемый) представлена в таблице.

Китай

Высочайшие темпы экономического роста в Китае оказывают двоякое воздействие на подход к составлению и реализации энергетической политики этой страны. С одной стороны, они обеспечивают гарантию неуменьшающегося энергопотребления на десятилетия вперёд, с другой стороны, вынуждают очень внимательно относиться к вопросам энергетической безопасности и энергетического суверенитета, а также к вопросам экологии. Подобная дихотомия не может не иметь последствий на глобальном рынке: чаще всего эти последствия выражаются в значительной доли влияния Китая на мировой спрос на энергоносители. Однако не следует забывать, что в условиях, когда устойчивое развитие необходимо как ключ к выживанию, сочетать высокие темпы роста, энергопотребления и низкий углеродный след представляется почти неразрешимой задачей.

В связи с таким особым положением Китая на мировом энергетическом рынке, для АТР данное государство будет в такой же мере являться ориентиром в ближайшей и среднесрочной перспективе.

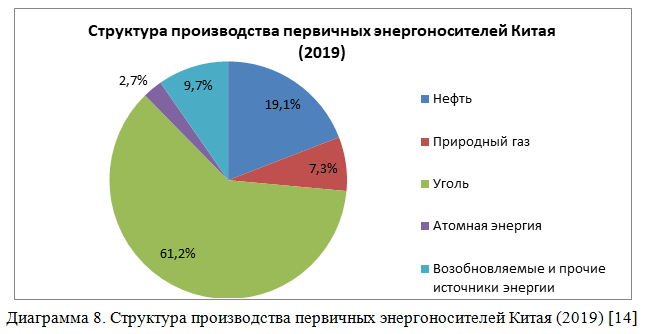

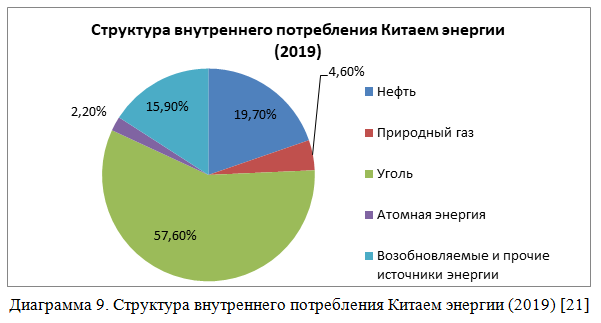

Следствием выявленной проблемы Китая является то, что за 25-30 лет, начиная с 90-х годов прошлого века, он перешёл из разряда экспортёров энергоносителей в разряд нетто-импортёров. Несмотря на то, что на территории Китая находятся относительно крупные запасы различных энергоносителей, на сегодняшний день их добыча и реализация на внутреннем рынке не покрывает и половины всей необходимой энергии. Так, за 2019 год собственное производство обеспечило 3389 Mtoe первичной энергии, в то время как потребность за тот же период составила 7154 Mtoe [14].

Примечательно, что структура потребления (конечная генерация электроэнергии) будет не сильно отличаться от структуры производства Китаем первичных энергоносителей. Это связано в первую очередь с попыткой повысить энергетическую защищённость, направляя большую часть предложения энергии на удовлетворение внутреннего спроса.

Структура потребления представлена на диаграмме ниже [21].

Наиболее заметное отличие наблюдается в секторах, связанных с природным газом и возобновляемой энергией. Это может свидетельствовать о принятом курсе на снижение негативного экологического влияния от подобной структуры, которая до сих пор в высокой степени завязана на эксплуатацию угля.

Также стоит отметить, что Россия является крупнейшим поставщиком энергетических ресурсов в Китай не только в рамках АТР, но и в мире [25].

Данные экспортно-импортной статистики Китая за 2018 год приведены в таблице. Цифры представлены в миллионах тонн угольного эквивалента [45].

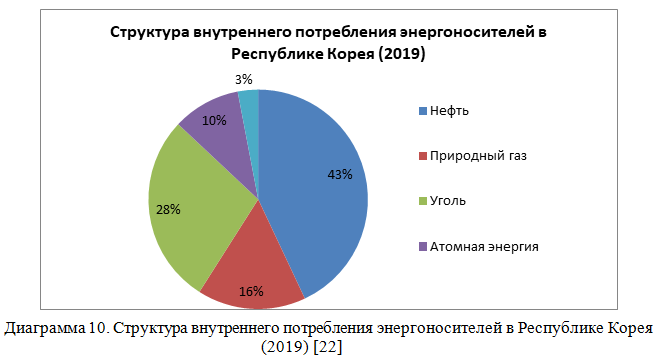

Республика Корея

Южная Корея — один из крупных мировых импортёров энергии, что обусловлено малыми размерами собственной территории, низкой насыщенностью природными ресурсами, а также постоянной потребностью в энергии из-за высоких показателей производства. Так, например, по объёму импорта сжиженного природного газа Республика Корея занимает вторую строчку мирового рейтинга. Важно указать, что Южная Корея не имеет международных трубопроводов для нефти или природного газа и полагается исключительно на танкерные перевозки СПГ и сырой нефти. Однако, помимо СПГ, который предопределяет основных поставщиков, интересно проследить потребление прочих энергоресурсов, а также установить структуру собственной добычи природных ресурсов.

Южная Корея показывает самые скромные результаты с точки зрения собственной добычи и производства энергоносителей — страна не имеет собственных доказанных запасов нефти, уголь присутствует среди полезных ископаемых Кореи, однако обладает крайне низким качеством и совсем не покрывает необходимость в энергии на внутреннем рынке, гидроэнергетика невозможна или затруднена из-за сезонности водных потоков [22].

Сильной стороной корейского ТЭК долгое время являлась атомная энергетика, так по состоянию на конец 20 века более половины всей производимой в Корее электроэнергии приходилось именно на энергию атома. К 2016 году доля ядерной генерации снизилась до трети, а уже в 2017 году указом президента Республики Корея Му Чжэ Ина была закрыта крупнейшая и старейшая в стране атомная станция [20].

Что касается структуры потребления, лидирующие позиции остаются за нефтью, а доля возобновляемой и чистой энергии невелика: всего 13% с учётом ядерной генерации [22].

Отсутствие стационарных путей поставок столь значимых энергетических ресурсов в долгосрочной перспективе может стать вызовом для самой Республики Корея, а для потенциальных поставщиков — возможностью. Основной проблемой является политическая конъюнктура региона и возможные ответные меры со стороны таких же заинтересованных стран-поставщиков.

Россия

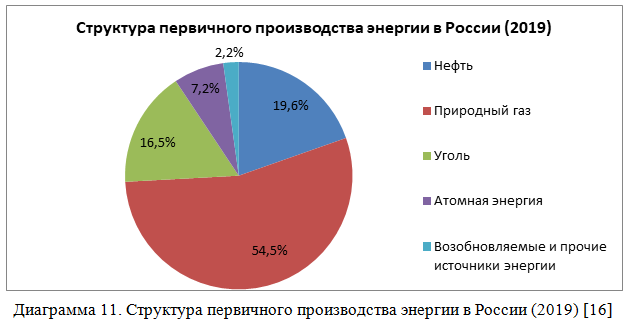

Россия является одним из крупнейших мировых производителей энергоносителей, а также значимым экспортёром в структуре мировой торговли энергоресурсами. Будучи ориентированной на экспорт, Россия в то же время полностью обеспечивает внутреннее потребление.

По данным Международного Энергетического Агентства, суммарная произведённая за 2019 год в России энергия оценивается в 64 055 ТДж [16].

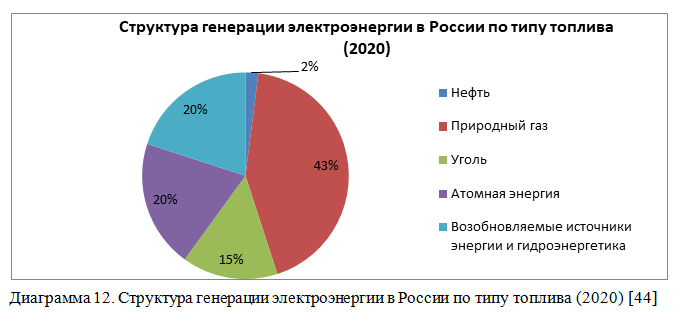

Являясь четвёртым по величине производителем электроэнергии в мире, Россия обладает уникальной структурой генерации электроэнергии. Более 60% совокупной генерации обеспечивается ископаемыми энергоносителями, однако в их числе практически нет нефти, которая обеспечивает всего 2% генерации. В совокупности с большой долей атомной энергии, упор на газ в области электрогенерации позволяет неожиданно эффективно повысить углеродную нейтральность отрасли на внутреннем рынке. Ниже представлена подробная диаграмма структуры генерации электроэнергии в России по статистическим данным за 2020 год [44].

По представленным двум диаграммам, используя метод сравнительного анализа, можно сделать следующий вывод: с точки зрения энергетической политики, нефть является для России основным экспортным приоритетом. Газ же на данный момент, в свою очередь, направлен на удовлетворение внутреннего спроса и, соответственно, внутреннюю генерацию электричества.

Касательно моментов, которые могут в перспективе стать сильными сторонами российской энергетики, хочется выделить сформировавшуюся инфраструктуру функционирования экономики на газе, а также относительно высокую долю атомной энергии. В действительности, вопрос «чистоты» атомной энергии до сих пор остаётся предметом жарких дискуссий и даже споров, однако то, что с одной стороны может рассматриваться как риск, с другой — хорошая возможность. На дальнейшую судьбу атома как энергии будущего будут сильно влиять принимаемые резолюции и международные соглашения. Интеграция в контексте АТР может стать одним из путей для проведения подобной международной энергетической политики и лоббирования интересов атомной энергетики, тем более, что среди других стран АТР есть не менее заинтересованные в этом участники, как, например, Япония.

Совокупный объём экспорта энергоносителей России в 2020 году составил в денежном эквиваленте 166,9 млрд. долларов США [46]. Россия не импортирует энергию.

США

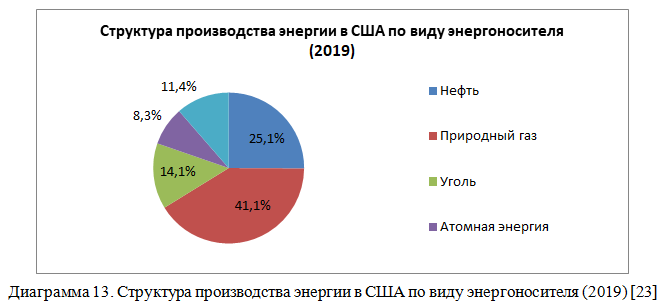

Производство и потребление первичных энергоносителей США измеряются числами одного порядка, что не мешает, тем не менее, Соединённым Штатам быть одним из крупнейших продавцов и покупателей этих самых энергоносителей. После сланцевой революции и внедрения систем сжижения природного газа СПГ стал для США значимым экспортным ресурсом. Удобство транспортировки, независимость от маломобильных магистралей, а также относительно конкурентная цена на этот ресурс сильно повлияли на всю структуру мирового энергетического рынка. Актуальным остаётся вопрос о степени значимости СПГ для Азиатско-Тихоокеанского региона, на него постараемся ответить далее в ходе исследования.

С точки зрения импорта, крупнейшим партнёром Соединённых Штатов выступает Канада, около 98% экспорта энергоносителей которой приходится именно на США. Кроме того, что на первый взгляд весьма неожиданно, Россия стала вторым по величине поставщиком энергоносителей в 2019 году [39]. Закономерен вопрос о том, почему же вводимые санкции не помешали такой интенсивной торговле. В данном случае не стоит забывать, что исторически Россия занимала не последнее место среди поставщиков энергии в США, а достигнуть такой высокой позиции в этом списке ей помогли санкции, введённые США, но уже в отношении Венесуэлы, из-за чего доли других стран упали, позволив России вырваться вперёд.

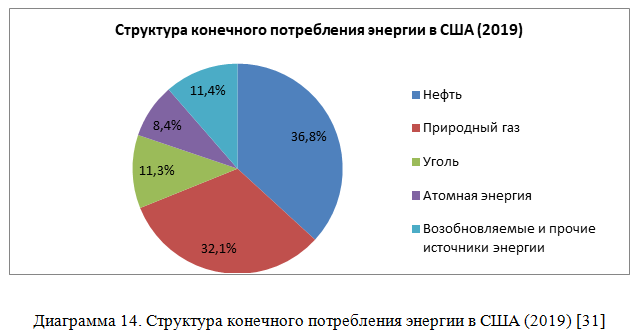

В США, как видно на диаграмме, превалирует производство природного газа, причём из 41,1% общего производства 6,3%, или около одной седьмой, занимает сжиженный природный газ [23].

Говоря о конечном потреблении, включая не только генерацию электроэнергии, но также и другие сферы, следует отметить невысокую долю чистой энергии — около одной пятой от всего энергопотребления, учитывая ядерную, которая, как уже было отмечено ранее, находится под большим сомнением и, строго говоря, имеет мало шансов быть признанной наряду с другими ВИЭ чистой как в рамках АТР, так и в мире в целом [31].

В целом можно сказать, что США будут являться агрессивным игроком, в первую очередь с точки зрения экспорта, на рынке энергоносителей. В пределах АТР, вероятно, будет происходить передел сфер влияния в энергетической отрасли, связанный с выделением новых энергоёмких производящих государств, характерной чертой которых станет сверхбыстро растущее население. Именно поэтому роль США также может быть подвержена если не изменению, то корректировке.

Структура торгового баланса энергоносителей США на 2020 год представлена в таблице в эквиваленте британских топливных единиц [24].

Япония

Как и Республика Корея, Япония испытывает острую нехватку собственных полезных ископаемых, что связано в первую очередь с вулканической природой Японских островов. Единственный тип энергоносителя, который в относительно значимых объёмах разведан и добывается Японией — это уголь, а что касается всех остальных — Япония вынуждена импортировать весомые их объёмы, как нефти и газа, так и урана, существенно важного для атомной энергетической системы данной страны.

Основной проблемой Японии за последний период стало существенное снижение коэффициента самообеспеченности энергией: так, значение данного индекса упало с 19,9% в 2010 году до 6% в 2014 [19]. Разбираясь в причинах данного явления, легко установить цепь событий, приведшую к столь печальным для экономики страны последствиям. Основным фактором, спровоцировавшим такие изменения, стало снижение объёмов атомной энергии. Причиной же этому послужили трагические события 2011 года, связанные с землетрясением, повлекшим частичное разрушение реактора и аварии на трёх энергоблоках крупной японской атомной станции Фукусима-1.

Энергетическая политика Японии руководствуется принципами энергетической безопасности, экономической эффективности, экологической устойчивости и безопасности. В последние годы Япония диверсифицировала свой энергетический баланс, дополнительно повысила эффективность использования ископаемого топлива и снизила спрос на энергию [18].

Практические перспективы энергетической отрасли АТР

Прогноз конъюнктуры рынка энергоносителей в АТР

Основной задачей данного раздела работы является создание нового подхода к прогнозированию процессов и отношений, имеющих место в пределах Азиатско-Тихоокеанского региона. Безусловно, научно новый способ измерения рынков не может быть безосновательным, поэтому в качестве базы исследования сначала будут проанализированы имеющиеся наработки российских и зарубежных учёных, экспертов и представителей бизнеса, сопряжённого с данными вопросами. С точки зрения практической значимости, первым неизбежным моментом является прогнозирование конъюнктуры рынка энергоносителей в АТР.

Разговор о практических перспективах энергетики Азиатско-Тихоокеанского региона стоит начать с мнения эксперта в данной области, и сложно найти человека, более близкого к данной повестке, чем Председатель правления и заместитель председателя совета директоров ПАО «Газпром» Алексей Миллер. В рамках специальной конференции А. Миллер дал подробнейший комментарий, отражающий его видение развития энергетического рынка АТР [34]. По его словам, экономический рост неразрывно связан с ростом энергопотребления, и в контексте экологической повестки странам Азиатско-Тихоокеанского региона важно, чтобы их энергетический баланс оставался экологичным. А. Миллер делает вывод, что такой подход означает обязательное преобладание природного газа в энергетическом балансе, как самого чистого, надёжного, доступного энергоресурса, которому с точки зрения развитости технологического потребления сложно найти замену. Также А. Миллер отметил, что рынок азиатских стран, рынок АТР является крайне ёмким, и по прогнозам до 2040 года рост потребления в этом регионе составит плюс полтора триллиона кубометров газа, 60% из которых будет приходиться на импорт.

С точки зрения потребления и, соответственно, импорта, самым динамичным, самым быстрорастущим рынком является рынок Китая, который каждый год просто ошеломляет темпами роста потребления. Не является исключением и 2021 год. За первое полугодие объем потребления природного газа в Китае вырос на 15,5%. Объем импорта вырос на 23,8%. Это значит, что прогнозные оценки объема потребления в Китае по итогам 2021 года составят 360 млрд. куб. м и объем импорта — 160 млрд. куб. м. При этом уже к 2035 году, всего через 15 лет, прогнозируется объем импорта 300 млрд. куб. м газа в год [9].

Невзирая на интеграцию рынков нефти и газа по мере роста международной торговли нефтью и сжиженным природным газом (СПГ), усиливается тенденция к их регионализации с выходом на заметно отличающиеся уровни цен [32]. В связи с тем, что для природного газа пока что нет единой структуры формирования рыночной цены, сложно прогнозировать общую динамику цен даже в краткосрочном периоде. Ещё более затрудняет планирование региональная привязка: в Азиатско-Тихоокеанском регионе существует как минимум три крупных экспортёра природного газа — Россия, США и Австралия — два из которых уже имеют крупные доли поставок СПГ на региональных рынках. Тем не менее, учитывая оба фактора: отсутствие структуры формирования стабильных цен на газ и несформировавшийся рынок на территории АТР, можно предположить, что следующим логичным эволюционным этапом развития энергетики региона стало бы формирование одной или нескольких коалиций импортёров и экспортёров газа. Не исключён также антагонистический сценарий, при котором сформировавшиеся ассоциации разделят энергетический рынок АТР.

Что касается использования угля, его положение становится незавидным. Действительно — уголь дает вдвое больше выбросов парниковых газов на киловатт-час электричества (в стандартных технологиях), так что его уход с рынка, вероятнее всего, будет первым. И хотя современная энергетическая политика развитых стран формируется в соответствии с выраженным вектором углеродной нейтральности, аномальные климатические условия конца 2020 — начала 2021 года, вызвавшие рост потребления угля в США, заставляют задуматься о надежности электроэнергетического сектора, основанного на возобновляемых источниках энергии. Возможна ли в перспективе устойчивость экономики, базирующейся на «зеленой» генерации, или существует необходимость постоянной поддержки такой системы традиционными углеродными источниками энергии, в том числе углем — до сих пор остаётся большим вопросом [27].

Чтобы дать наиболее полное представление о потребностях рынка АТР на долгосрочную перспективу, обратимся к прогнозу ExxonMobil Energy Outlook 2019 [11].

Приведём данные Всемирного Банка: за недавний период численность населения АТР росла близко к линейной пропорции. Принимая такую тенденцию за основу для прогноза, среднегодовые темпы прироста населения можно оценить в 0,54% в год. В то же самое время прогнозируемый спрос на энергию также будет увеличиваться темпами, близкими к линейным, однако тут среднегодовой прирост составит около 1,2%, что позволяет сделать вывод о возможной корреляции спроса и численности населения, как ключевого фактора. Причём на каждый процент годового прироста населения будет приходиться два процента годового прироста энергопотребления.

Построение модели энергетического рынка АТР

Конечной задачей данной работы является построение всеобъемлющей экономико-математической модели энергетического рынка АТР. В качестве сверхзадачи стоит отображение в модели прогноза динамики рынка в течение ближайших лет. Самым трудным препятствием на пути построения рабочей модели являются условия неопределённости, связанные с возможными политическими решениями касаемо чистой энергии и кооперационных соглашений в пределах региона. Тем не менее, вызовы, которые бросает российской энергетике неопределённость будущей ситуации, стоит рассматривать не только как риск, хотя это чрезвычайно важно, но и как возможность роста, а в особых случаях — экспансии на рынки, которая может стать элементом агрессивной, но необходимой энергетической политики.

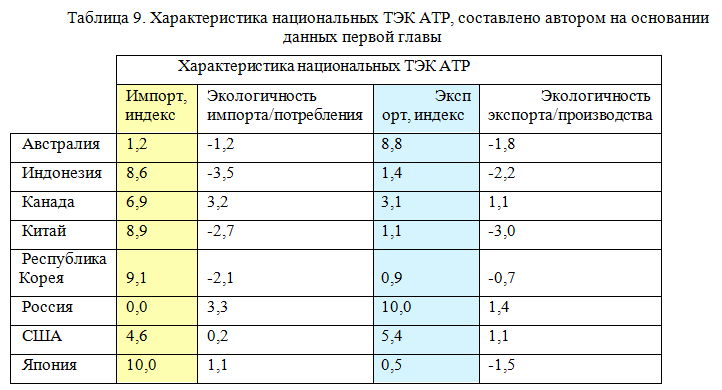

В качестве параметров исследуемых национальных рынков будет использовано два основных критерия: ориентированность на импорт или экспорт — в денежных эквивалентах — и степень экологичности производимой либо потребляемой энергии.

Так, например, страна может быть предрасположена производить большие объёмы экологически чистой энергии и экспортировать большую её часть, обеспечивая оставшимися объёмами внутреннее потребление. Подобная ситуация является идеальной в контексте энергетического перехода и устойчивого развития, однако реальная обстановка может сильно отличаться от представленной в этом примере.

Таким образом, удобнее всего будет отразить в таблице данные, полученные в результате исследования в первой главе работы. Количественные характеристики экспорта для упрощения модели усредняются с объёмами производимой энергии, полученная величина получит дополнительную характеристику степени экологичности. Аналогичная операция будет произведена с импортом и объёмами внутреннего потребления.

Стоит заметить, что, в силу неоднородности статистических данных, информация по импорту-экспорту, а также по производству-потреблению энергоносителей зачастую представлена в неприводимых и несогласованных величинах, что вынуждает ввести собственную относительную шкалу оценки.

Методология оценивания экспортно-импортной направленности. Суть оценивания сведена к построению пар индексов: импорт (потребление) — экологичность потребления и экспорт (производство) — экологичность производства. Под «экологичностью» понимается не столько политически окрашенный тренд на «чистую» энергию и ВИЭ, сколько здравое оценивание структуры энергопотребления и добычи энергоносителей. Так, природный газ будет отнесён скорее к «чистой» энергии, с учётом тенденций ближайшего десятилетия. Границы обоих индексов будут лежать между -10 и 10 баллами.

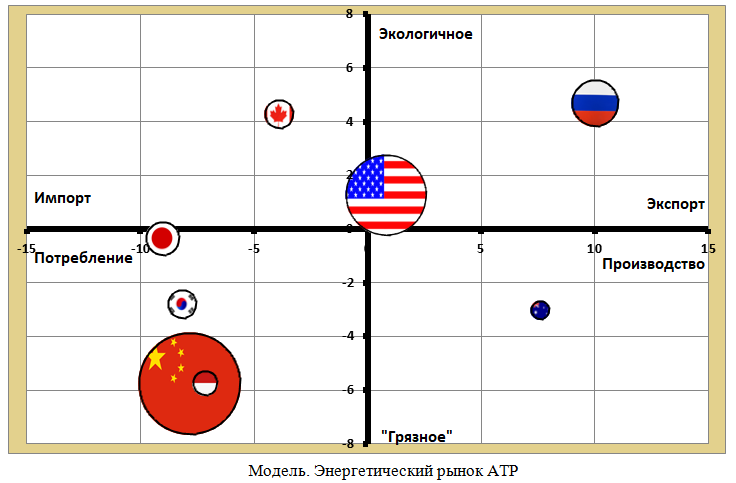

Конечным результатом будет построение диаграммы, комбинирующей подходы координат и пузырьковых диаграмм. Положение страны на диаграмме будет обусловлено вышеуказанными парами чисел, а размер — текущим объёмом энергопотребления. Такая модель позволит наглядно отобразить конъюнктуру рынка энергоносителей в Азиатско-Тихоокеанском регионе, а материальная база для визуализации позволит просчитать тренды рынка в ближайшей перспективе согласно принципам оптимизации поставок.

Итак, приведём таблицу обработанных данных.

На основании этих данных будет определено положение государства в визуализированной модели. Безусловно, модель была бы более исчерпывающей при наличии большего количества стран, однако её преимущество состоит в универсальности и относительной простоте добавления новых объектов.

Ниже представлена авторская модель энергетического рынка АТР.

Стоит ещё раз подчеркнуть, что в данной модели природный газ рассматривается в качестве относительно «чистого» источника энергии. Основания к тому носят двойственный характер. Объективные показатели выбросов от использования природного газа действительно значительно ниже, чем аналогичные показатели для нефти или, в особенности, угля. В то же самое время, субъективно газ будет являться точкой интереса на протяжении как минимум десятилетий по той причине, что у крупных игроков энергетического рынка, таких как Россия и США, имеются, во первых, значительные его запасы, а во-вторых, обширные возможности для расширения сфер его применения, например в сжиженной форме или для производства водорода.

Нельзя не отметить растущую долю СПГ для рынков Азиатско-Тихоокеанского региона. Объём торговли сжиженным природным газом неуклонно увеличивается, демонстрируя наращение доли вдвое за десятилетие. Особенно актуально это для азиатских рынков, где, в силу высокой мобильности данного энергоресурса, СПГ стал крайне популярным видом топлива [30].

«Газ будет наиболее востребованным углеводородным ресурсом в период до 2040 г. и в ближайшие десятилетия, потому что этот углеводородный ресурс больше всего отвечает экологическим требованиям, обладает огромными запасами в мире, возможностями добычи, возможностями транспортировки. Он будет востребован во многих областях экономики, в электроэнергетике, его роль будет расти и в транспорте, он будет использоваться в газохимии», — Александр Новак. [36].

Можно заметить, что равновесие на энергетическом рынке в данной модели не выдержано. Это связано с тем, что из баланса выпадают такие значимые сегменты мирового энергетического рынка, как страны Арабского региона, Южной Америки, а также вся Европа. И хотя на данный момент это одновременно означает высокую степень включённости АТР в мировую торговлю энергоресурсами и низкий уровень автономии, в будущем вполне вероятно, что внутренние интеграционные связи возобладают над внешними в этом аспекте.

Инновационное развитие энергетической отрасли стран АТР

Безусловно, ориентиром для развития национальных ТЭК стран региона являются технологии, привносимые в эту сферу экономики. Постараемся выделить ключевые перспективные технологии, которые в будущем имеют потенциал существенно повлиять на структуру энергетического рынка.

Как показывает практика, переводить производство электроэнергии в крупных масштабах на маломощные и дорогие установки ВИЭ могут позволить себе лишь небольшие богатые постиндустриальные страны. Промышленная Азия для поддержания ускоренных темпов роста вынуждена вводить крупные мощности генерации, преимущественно традиционные.

Так, по оценкам экспертов, на каждый гигаватт мощности ВИЭ необходимо около четырёхсот мегаватт резервных мощностей тепловой или ядерной генерации [29].

Более обнадёживающие результаты показывает водородная энергетика. Особенностью водорода в качестве источника энергии является необходимость полного перестроения существующей инфраструктуры с учётом физико-химических свойств этого газа [29]. Из этого непосредственно следует, что подобные масштабные проекты может позволить себе не каждая страна, а только те, в которых сильна государственная инициатива [28]. Отличным примером такой инициативы может послужить Китай, а в частности — проект по замене транспорта целого города на водородный.

10 сентября 2021 года было сообщено, что китайская компания Yutong совершит поставку сотни автобусов на водородных батареях для транспортной системы Пекина. По словам Чжана ИнГуана, заместителя секретаря парткома и генерального директора Государственной энергетической инвестиционной корпорации Hydrogen Energy Co. Ltd., «Поставленные в этот раз водородные автобусы являются первым достижением сотрудничества с Yutong и масштабной демонстрацией их применимости. 100 автобусов будут реализованы в Пекине» [48].

Ещё одним перспективным проектом, который активно ведётся как на территории стран АТР, так и по миру в целом, — использование термоядерного синтеза для генерации энергии. Так, участниками международного проекта ИТЭР стали 8 стран, 5 из которых относятся к Азиатско-Тихоокеанскому региону.

Революционность данной технологии заключается в возможности генерации рекордных объёмов энергии, в качестве топлива для этой реакции используется обыкновенная вода и тритий. И хотя практическая применимость термоядерного синтеза до сих пор остаётся под вопросом, ключевые игроки энергетического рынка едины во мнении, что в случае успеха она он может коренным образом поменять структуру мирового энергобаланса.

Говоря о достижениях в этой области, нельзя не упомянуть пару воодушевляющих научных прорывов, совершённых китайскими и российскими учёными.

По сообщению китайских источников, опытный термоядерный реактор HL-2M Tokamak в научном центре Чэнду установил абсолютный мировой рекорд по продолжительности искусственной термоядерной реакции. При температуре 120 млн °C реакция поддерживалась 101 секунду. Установленный корейцами предыдущий рекорд — 20 секунд при 100 млн °C — побит окончательно и бесповоротно [37].

Специалисты Томского политехнического университета совместно с другими российскими учеными создали и испытали термоядерный компонент уникального гибридного реактора. Как объяснили авторы исследования, гибридные реакторные системы, или системы «синтез-деление», объединяют в себе надежность привычных реакторов деления и экономность и экологическую безопасность термоядерной энергетики [4].

Заключение

Азиатско-Тихоокеанский регион ещё несколько десятилетий будет оставаться драйвером мировой экономики, с точки зрения энергетического комплекса успешно сочетая в себе и ёмкого потребителя энергоносителей, и потенциального их производителя. Конечно, на данный момент регион обладает сравнительно низкой степенью интеграции по большинству экономических аспектов, однако это же даёт основания полагать, что интеграция на таком высоком уровне могла бы решить многие возникающие вопросы. Крупным риском к такому сценарию является противоборство интересов входящих в состав АТР государств, и тем не менее географическое его положение располагает к тому, чтобы политики начали смотреть в сторону налаживания многосторонних интеграционных отношений.

Энергетический рынок АТР характеризуется низкой степенью автономии с одной стороны и высокой степенью включённости в мировую энергетику с другой. При этом рынок энергоносителей, и в большей степени традиционных, является самым ёмким в мировом масштабе. Среди национальных ТЭК АТР также наблюдается высокая степень неоднородности: так, можно наблюдать страны с беспрецедентными объёмами энергоресурсов и страны со столь скудными запасами, что их коэффициент энергетической автономии стремится к нулю. В то же самое время, каналы поставок, которые могли бы решить все эти проблемы, не были или не могут быть налажены по тем или иным причинам. Именно на этом этапе следует перейти к рассмотрению практических результатов исследования и формулированию рекомендаций в отношении будущей энергетической политики.

Из-за роста численности населения и, соответственно, энергопотребления, АТР становится точкой интереса для многих стран-экспортёров электроэнергии. Параллельно с ростом не будет наблюдаться сильного изменения структуры участников самого рынка энергии. Более того, согласно изученным проектам энергетических стратегий стран вплоть до 2050 года, далеко не во всех из них реально выбран курс на углеродную нейтральность, хотя формально такая заинтересованность может быть заявлена. Всё это станет основой для рекомендаций относительно будущей стратегии поведения на рынке АТР, однако не стоит забывать про созданную универсальную модель энергетического рынка.

Построенная автором модель энергетического рынка Азиатско-Тихоокеанского региона всесторонне охватывает ключевые аспекты текущего положения ключевых в энергетическом аспекте государств региона.

Страны, которые по совокупности факторов оказались противоположны, имеют парадоксальный потенциал для будущей торговли и сотрудничества в энергетической сфере. На примере пары Россия-Китай можно проследить, что, несмотря на незавидные текущие показатели Китая в плане экологической чистоты, в будущем, с учётом неизбежного движения к «очищению» энергии, наиболее удачным партнёром станет Россия, которая готова предоставить весомые объёмы природного газа, который и станет основой для своеобразного перехода и отказа от угля в течение пары ближайших десятилетий.

Есть страны, которые находятся в состоянии равновесия, как, например, США. Такое положение может рассматриваться как предпочтительное, однако существует ряд ситуаций, когда оно оказывается неустойчивым (политический аспект), а бывают — когда равновесие препятствует дальнейшему развитию (экономический аспект). Это также нужно учитывать при анализе модели.

И, наконец, можно выделить пары стран, которые должны были бы активно взаимодействовать в рамках предписаний модели, но на данный момент подобного не наблюдается. Именно это станет основой для рекомендованных стран в отношении экспортной политики России: следует обратить внимание на Японию, Южную Корею и Индонезию. С учётом отсутствия газопровода в указанные страны, для случая с Республикой Корея следует рассмотреть возможность экспансии на её энергетический рынок в качестве крупного поставщика газа по конкурентным ценам, а в случае Японии и Индонезии следует сделать упор на СПГ, как перспективный высокомобильный и легко торгуемый энергоресурс.

В заключение хочется сказать, что Российская Федерация обладает множеством конкурентных преимуществ на энергетическом рынке АТР, и в настоящий момент главное не упустить эти преимущества, а сделать на них акцент. Для того, чтобы современные тренды, такие как экология, водород или СПГ, сыграли на руку в этом вопросе, России будет необходимо сильное политическое и юридическое сопровождение на международной арене. Подводя итог, хочется в очередной раз отметить, что топливно-энергетический комплекс такого региона, как Азиатско-Тихоокеанский, таит в себе множество возможностей.

Список источников

- Asian Development Bank,»INDONESIA ENERGY SECTOR ASSESSMENT, STRATEGY, AND ROAD MAP», 2020. https://www.adb.org/sites/default/files/institutional-document/666741/indonesia-energy-asr-update.pdf (Дата обращения: 13.11.2021)

- Australian Government, Department of Industry, Science, Energy and Resources, «Australian Energy Statistics». https://www.energy.gov.au/government-priorities/energy-data/australian-energy-statistics (Дата обращения: 01.12.2021)

- Australian Government, Department of Industry, Science, Energy and Resources, «Energy Trade». https://www.energy.gov.au/data/energy-trade (Дата обращения: 01.12.2021)

- Badenko S., Arzhannikov A., Lutsik I, Prikhodko V., «Maintaining the close-to-critical state of thorium fuel core of hybrid reactor operated under control by D-T fusion neutron flux», Nuclear Engineering and Technology, volume 53, pages 1736, 2021. https://www.sciencedirect.com/science/article/pii/S1738573320309414?via%3Dihub

- Canadian Association of Petroleum Producers, » Canada’s Energy Mix», 2019. https://www.capp.ca/energy/canadas-energy-mix/

- Clean Energy Council, «Clean Energy Australia Report 2021», 2021. https://assets.cleanenergycouncil.org.au/documents/resources/reports/clean-energy-australia/clean-energy-australia-report-2021.pdf

- DEN Secreteriat General National Energy Council, «Indonesia Energy Outlook 2019», 2020. https://www.esdm.go.id/assets/media/content/content-indonesia-energy-outlook-2019-english-version.pdf

- Economic Research Service U.S. Department of Agriculture, » International Macroeconomic Data Set». https://www.ers.usda.gov/data-products/international-macroeconomic-data-set/international-macroeconomic-data-set/#Baseline%20Data%20Files (Дата обращения: 17.11.2021)

- Energy Research Cooperation Platform, «Обзор энергетики стран БРИКС», 2020. https://brics-russia2020.ru/images/114/89/1148936.pdf

- ExxonMobil, «Канадские нефтеносные пески: источник безопасной, доступной и доступной энергии», 2018. https://www.exxonmobil.ru/ru-RU/Energy-and-technology/Energy/Oil/Canadian-oil-sands-a-source-of-secure-accessible-and-affordable-energy#%D0%9D%D0%B5%D1%84%D1%82%D0%B5%D0%BD%D0%BE%D1%81%D0%BD%D1%8B%D0%B5%D0%BF%D0%B5%D1%81%D0%BA%D0%B8%D0%9A%D0%B0%D0%BD%D0%B0%D0%B4%D1%8B

- ExxonMobil, «Прогноз развития энергетики до 2040 года», 2019. https://www.exxonmobil.ru/-/media/Russia/Files/Energy-and-technology/Outlook-for-Energy—2019/2019-report-documents/2019-Outlook-for-Energy_RUS.pdf

- Federation of Electric Power Companies of Japan, «Profile of Japan’s Major Power Generation Sources». https://www.fepc.or.jp/english/energy_electricity/electric_power_sources/index.html (Дата обращения: 27.11.2021)

- Government of Canada, «Electricity facts», 2019. https://www.nrcan.gc.ca/science-and-data/data-and-analysis/energy-data-and-analysis/energy-facts/electricity-facts/20068

- International Energy Agency, «China», 2020. https://www.iea.org/countries/china (Дата обращения: 22.11.2021)

- International Energy Agency, «Japan», 2020. https://www.iea.org/countries/japan (Дата обращения: 07.01.2022)

- International Energy Agency, «Russia», 2020. https://www.iea.org/countries/russia (Дата обращения: 23.11.2021)

- Malik, Cecilya Laksmiwati, «Indonesia Country Report», 2021. https://www.eria.org/uploads/media/Books/2021-Energy-Outlook-and-Saving-Potential-East-Asia-2020/14_Ch.7-Indonesia.pdf

- Ministry of Economy, Trade and Industry, «Outline of Strategic Energy Plan», 2021. https://www.enecho.meti.go.jp/en/category/others/basic_plan/pdf/6th_outline.pdf

- Ministry of Economy, Trade and Industry, Agency for Natural Resources and Energy of Japan, «Japan’s energy», 2016. https://www.enecho.meti.go.jp/en/category/brochures/pdf/japan_energy_2016.pdf

- Proctor D., «South Korean President — Details Phase-out of Coal, Nuclear Power», 2017. https://www.powermag.com/south-korean-president-details-phase-out-of-coal-nuclear-power/

- Ritchie H.,Roser M.m «China: Energy Country Profile», Our World In Data, 2020. https://ourworldindata.org/energy/country/china

- S. Energy Information Administration, «South Korea», 2020. https://www.eia.gov/international/analysis/country/KOR

- S. Energy Information Administration, «Total Energy». https://www.eia.gov/totalenergy/ (Дата обращения: 20.11.2021)

- S. Energy Information Administration, «U.S. energy facts explained», 2021. https://www.eia.gov/energyexplained/us-energy-facts/imports-and-exports.php (Дата обращения: 29.10.2021)

- Workman D., «Top 15 Crude Oil Suppliers to China», 2021. https://www.worldstopexports.com/top-15-crude-oil-suppliers-to-china/

- Амосов М., Сажида С., «Азиатско-Тихоокеанский регион. Страны и флаги», 2018. https://www.rulit.me/data/programs/resources/pdf/Amosov_Aziatsko-Tihookeanskiy-region-Strany-i-flagi_RuLit_Mepdf

- Аналитический центр при Правительстве РФ , » Перспективы мирового угольного рынка», 2021. https://ac.gov.ru/uploads/2-Publications/energo/2021/%D0%B1%D1%8E%D0%BB%D0%BB%D0%B5%D1%82%D0%B5%D0%BD%D1%8C_%E2%84%96_96.pdf

- Аналитический центр при Правительстве РФ , «Водородная энергетика», 2020. https://ac.gov.ru/uploads/2-Publications/energo/energo_octpdf

- Борисов М.Г., «Страны Азии: устойчивая энергетика для устойчивого развития», 2017. https://cyberleninka.ru/article/n/strany-azii-ustoychivaya-energetika-dlya-ustoychivogo-razvitiya/viewer

- Гулиев И., Акиева Л., «Перспективы рынка сжиженного природного газа (СПГ) для России», Евразийский юридический журнал, 2016.

- Евразийская Экономическая Комиссия, «Энергетический профиль США», 2020. https://www.eeseaec.org/energeticeskij-profil-ssa

- Институт энергетических исследований РАН Аналитический центр при Правительстве РФ, «Прогноз развития энергетики мира и России до 2040 года», 2013. https://ac.gov.ru/archive/files/publication/a/789.pdf

- Ланцова И.С., «Азиатско-Тихоокеанский регион в современной мировой политике», 2006. https://cyberleninka.ru/article/n/aziatsko-tihookeanskiy-region-v-sovremennoy-mirovoy-politike-1

- Национальная ассоциация нефтегазового сервиса, «Выступление Алексея Миллера на конференции «Вызовы и возможности энергетических рынков Азии» (Общее собрание Международного делового конгресса)», 2021https://nangs.org/news/markets/vystuplenie-alekseya-millera-na-konferentsii-vyzovy-i-vozmozhnosti-energeticheskikh-rynkov-azii-obshchee-sobranie-mezhdunarodnogo-delovogo-kongressa

- Плотников В.А., «К определению пространственной конфигурации Азиатско-Тихоокеанского региона», Евразийская интеграция: экономика, право, политика, 2007. https://cyberleninka.ru/article/n/k-opredeleniyu-prostranstvennoy-konfiguratsii-aziatsko-tihookeanskogo-regiona/viewer

- Российская Энергетическая Неделя 2018, » Каким будет глобальный газовый рынок – 2030?», 2018. https://minenergo.gov.ru/sites/default/files/10/25/12815/2_1_Kakim_budet_globalnyy_gazovyy_rynok_-_2030_s_uchastiem_A.V._Novaka.pdf

- Рудый Ю., «Китайский термоядерный реактор установил новый рекорд», Вести-Наука, 2021. https://www.vesti.ru/nauka/article/2569056

- Титов Д., «АТР как приоритетное направление сотрудничества в сфере энергетики», Экономика и жизнь, 2021. https://www.eg-online.ru/article/380267/

- Фадеева А., Ткачёв И., » Россия стала вторым крупнейшим поставщиком энергоносителей в США Почему санкции не помешали нарастить поставки нефти в Америку», 2020. https://www.rbc.ru/business/06/02/2020/5e3a80649a794714280d7303

- Электронный ресурс Enerdata Годовой отчёт, » Общее потребление электроэнергии». https://yearbook.enerdata.ru/total-energy/world-consumption-statistics.html (Дата обращения: 21.11.2021)

- Электронный ресурс Enerdata, » Indonesia energy report». https://www.enerdata.net/estore/country-profiles/indonesia.html (Дата обращения: 06.11.2021)

- Электронный ресурс International Trade Administration U.S., » Indonesia — Country Commercial Guide». https://www.trade.gov/country-commercial-guides/indonesia-energy (Дата обращения: 22.10.2021)

- Электронный ресурс Organization of the Petroleum Exporting Countries официальный сайт. https://www.opec.org/opec_web/en/about_us/25.htm (Дата обращения: 02.11.2021)

- Электронный ресурс Statista, «Distribution of electricity generation in Russia in 2020», 2021. https://www.statista.com/statistics/1237590/russia-distribution-of-electricity-production-by-source/ (Дата обращения: 26.11.2021)

- Электронный ресурс Statista, «Export and import of energy in China from 1990 to 2018», 2019. https://www.statista.com/statistics/278672/export-and-import-of-energy-in-china/

- Электронный ресурс Statista, «Fuel and energy products export value in Russia 2015-2020», 2021. https://www.statista.com/statistics/1029431/russia-fuel-and-energy-export-value-by-source/ (Дата обращения: 28.11.2021)

- Электронный ресурс Worldometer, «Indonesia Coal Statistics». https://www.worldometers.info/coal/indonesia-coal/ (Дата обращения: 06.11.2021)

- Электронный ресурс YuTong, «Yutong Hydrogen Fuel Cell Buses», 2021. https://en.yutong.com/pressmedia/yutong-news/2021/2021LNPhA7rsuw.html (Дата обращения: 10.12.2021)

References

- Asian Development Bank,»INDONESIA ENERGY SECTOR ASSESSMENT, STRATEGY, AND ROAD MAP», 2020. https://www.adb.org/sites/default/files/institutional-document/666741/indonesia-energy-asr-update.pdf (Data obrashheniya: 13.11.2021)

- Australian Government, Department of Industry, Science, Energy and Resources, «Australian Energy Statistics». https://www.energy.gov.au/government-priorities/energy-data/australian-energy-statistics (Data obrashheniya: 01.12.2021)

- Australian Government, Department of Industry, Science, Energy and Resources, «Energy Trade». https://www.energy.gov.au/data/energy-trade (Data obrashheniya: 01.12.2021)

- Badenko S., Arzhannikov A., Lutsik I, Prikhodko V., «Maintaining the close-to-critical state of thorium fuel core of hybrid reactor operated under control by D-T fusion neutron flux», Nuclear Engineering and Technology, volume 53, pages 1736, 2021. https://www.sciencedirect.com/science/article/pii/S1738573320309414?via%3Dihub

- Canadian Association of Petroleum Producers, » Canada’s Energy Mix», 2019. https://www.capp.ca/energy/canadas-energy-mix/

- Clean Energy Council, «Clean Energy Australia Report 2021», 2021. https://assets.cleanenergycouncil.org.au/documents/resources/reports/clean-energy-australia/clean-energy-australia-report-2021.pdf

- DEN Secreteriat General National Energy Council, «Indonesia Energy Outlook 2019», 2020. https://www.esdm.go.id/assets/media/content/content-indonesia-energy-outlook-2019-english-version.pdf

- Economic Research Service U.S. Department of Agriculture, » International Macroeconomic Data Set». https://www.ers.usda.gov/data-products/international-macroeconomic-data-set/international-macroeconomic-data-set/#Baseline%20Data%20Files (Data obrashheniya: 17.11.2021)

- Energy Research Cooperation Platform, «Obzor e`nergetiki stran BRIKS», 2020. https://brics-russia2020.ru/images/114/89/1148936.pdf

- ExxonMobil, «Kanadskie neftenosny`e peski: istochnik bezopasnoj, dostupnoj i dostupnoj e`nergii», 2018. https://www.exxonmobil.ru/ru-RU/Energy-and-technology/Energy/Oil/Canadian-oil-sands-a-source-of-secure-accessible-and-affordable-energy#%D0%9D%D0%B5%D1%84%D1%82%D0%B5%D0%BD%D0%BE%D1%81%D0%BD%D1%8B%D0%B5%D0%BF%D0%B5%D1%81%D0%BA%D0%B8%D0%9A%D0%B0%D0%BD%D0%B0%D0%B4%D1%8B

- ExxonMobil, «Prognoz razvitiya e`nergetiki do 2040 goda», 2019. https://www.exxonmobil.ru/-/media/Russia/Files/Energy-and-technology/Outlook-for-Energy—2019/2019-report-documents/2019-Outlook-for-Energy_RUS.pdf

- Federation of Electric Power Companies of Japan, «Profile of Japan’s Major Power Generation Sources». https://www.fepc.or.jp/english/energy_electricity/electric_power_sources/index.html (Data obrashheniya: 27.11.2021)

- Government of Canada, «Electricity facts», 2019. https://www.nrcan.gc.ca/science-and-data/data-and-analysis/energy-data-and-analysis/energy-facts/electricity-facts/20068

- International Energy Agency, «China», 2020. https://www.iea.org/countries/china (Data obrashheniya: 22.11.2021)

- International Energy Agency, «Japan», 2020. https://www.iea.org/countries/japan (Data obrashheniya: 07.01.2022)

- International Energy Agency, «Russia», 2020. https://www.iea.org/countries/russia (Data obrashheniya: 23.11.2021)

- Malik, Cecilya Laksmiwati, «Indonesia Country Report», 2021. https://www.eria.org/uploads/media/Books/2021-Energy-Outlook-and-Saving-Potential-East-Asia-2020/14_Ch.7-Indonesia.pdf

- Ministry of Economy, Trade and Industry, «Outline of Strategic Energy Plan», 2021. https://www.enecho.meti.go.jp/en/category/others/basic_plan/pdf/6th_outline.pdf

- Ministry of Economy, Trade and Industry, Agency for Natural Resources and Energy of Japan, «Japan’s energy», 2016. https://www.enecho.meti.go.jp/en/category/brochures/pdf/japan_energy_2016.pdf

- Proctor D., «South Korean President — Details Phase-out of Coal, Nuclear Power», 2017. https://www.powermag.com/south-korean-president-details-phase-out-of-coal-nuclear-power/

- Ritchie H.,Roser M.m «China: Energy Country Profile», Our World In Data, 2020. https://ourworldindata.org/energy/country/china

- U.S. Energy Information Administration, «South Korea», 2020. https://www.eia.gov/international/analysis/country/KOR

- U.S. Energy Information Administration, «Total Energy». https://www.eia.gov/totalenergy/ (Data obrashheniya: 20.11.2021)

- U.S. Energy Information Administration, «U.S. energy facts explained», 2021. https://www.eia.gov/energyexplained/us-energy-facts/imports-and-exports.php (Data obrashheniya: 29.10.2021)

- Workman D., «Top 15 Crude Oil Suppliers to China», 2021. https://www.worldstopexports.com/top-15-crude-oil-suppliers-to-china/

- Amosov M., Sazhida S., «Aziatsko-Tixookeanskij region. Strany` i flagi», 2018. https://www.rulit.me/data/programs/resources/pdf/Amosov_Aziatsko-Tihookeanskiy-region-Strany-i-flagi_RuLit_Me_618437.pdf

- Analiticheskij centr pri Pravitel`stve RF , » Perspektivy` mirovogo ugol`nogo ry`nka», 2021. https://ac.gov.ru/uploads/2-Publications/energo/2021/%D0%B1%D1%8E%D0%BB%D0%BB%D0%B5%D1%82%D0%B5%D0%BD%D1%8C_%E2%84%96_96.pdf

- Analiticheskij centr pri Pravitel`stve RF , «Vodorodnaya e`nergetika», 2020. https://ac.gov.ru/uploads/2-Publications/energo/energo_oct_2020.pdf

- Borisov M.G., «Strany` Azii: ustojchivaya e`nergetika dlya ustojchivogo razvitiya», 2017. https://cyberleninka.ru/article/n/strany-azii-ustoychivaya-energetika-dlya-ustoychivogo-razvitiya/viewer

- Guliev I., Akieva L., «Perspektivy` ry`nka szhizhennogo prirodnogo gaza (SPG) dlya Rossii», Evrazijskij yuridicheskij zhurnal, 2016.

- Evrazijskaya E`konomicheskaya Komissiya, «E`nergeticheskij profil` SShA», 2020. https://www.eeseaec.org/energeticeskij-profil-ssa

- Institut e`nergeticheskix issledovanij RAN Analiticheskij centr pri Pravitel`stve RF, «Prognoz razvitiya e`nergetiki mira i Rossii do 2040 goda», 2013. https://ac.gov.ru/archive/files/publication/a/789.pdf

- Lanczova I.S., «Aziatsko-Tixookeanskij region v sovremennoj mirovoj politike», 2006. https://cyberleninka.ru/article/n/aziatsko-tihookeanskiy-region-v-sovremennoy-mirovoy-politike-1

- Nacional`naya associaciya neftegazovogo servisa, «Vy`stuplenie Alekseya Millera na konferencii «Vy`zovy` i vozmozhnosti e`nergeticheskix ry`nkov Azii» (Obshhee sobranie Mezhdunarodnogo delovogo kongressa)», 2021https://nangs.org/news/markets/vystuplenie-alekseya-millera-na-konferentsii-vyzovy-i-vozmozhnosti-energeticheskikh-rynkov-azii-obshchee-sobranie-mezhdunarodnogo-delovogo-kongressa

- Plotnikov V.A., «K opredeleniyu prostranstvennoj konfiguracii Aziatsko-Tixookeanskogo regiona», Evrazijskaya integraciya: e`konomika, pravo, politika, 2007. https://cyberleninka.ru/article/n/k-opredeleniyu-prostranstvennoy-konfiguratsii-aziatsko-tihookeanskogo-regiona/viewer

- Rossijskaya E`nergeticheskaya Nedelya 2018, » Kakim budet global`ny`j gazovy`j ry`nok – 2030?», 2018. https://minenergo.gov.ru/sites/default/files/10/25/12815/2_1_Kakim_budet_globalnyy_gazovyy_rynok_-_2030_s_uchastiem_A.V._Novaka.pdf

- Rudy`j Yu., «Kitajskij termoyaderny`j reaktor ustanovil novy`j rekord», Vesti-Nauka, 2021. https://www.vesti.ru/nauka/article/2569056

- Titov D., «ATR kak prioritetnoe napravlenie sotrudnichestva v sfere e`nergetiki», E`konomika i zhizn`, 2021. https://www.eg-online.ru/article/380267/

- Fadeeva A., Tkachyov I., » Rossiya stala vtory`m krupnejshim postavshhikom e`nergonositelej v SShA Pochemu sankcii ne pomeshali narastit` postavki nefti v Ameriku», 2020. https://www.rbc.ru/business/06/02/2020/5e3a80649a794714280d7303

- Electronic resource Enerdata Godovoj otchyot, » Obshhee potreblenie e`lektroe`nergii». https://yearbook.enerdata.ru/total-energy/world-consumption-statistics.html (Data obrashheniya: 21.11.2021)

- Electronic resource Enerdata, » Indonesia energy report». https://www.enerdata.net/estore/country-profiles/indonesia.html (Data obrashheniya: 06.11.2021)

- Electronic resource International Trade Administration U.S., » Indonesia — Country Commercial Guide». https://www.trade.gov/country-commercial-guides/indonesia-energy (Data obrashheniya: 22.10.2021)

- Electronic resource Organization of the Petroleum Exporting Countries oficial`ny`j sajt. https://www.opec.org/opec_web/en/about_us/25.htm (Data obrashheniya: 02.11.2021)

- Electronic resource Statista, «Distribution of electricity generation in Russia in 2020», 2021. https://www.statista.com/statistics/1237590/russia-distribution-of-electricity-production-by-source/ (Data obrashheniya: 26.11.2021)

- Electronic resourceStatista, «Export and import of energy in China from 1990 to 2018», 2019. https://www.statista.com/statistics/278672/export-and-import-of-energy-in-china/

- Electronic resource Statista, «Fuel and energy products export value in Russia 2015-2020», 2021. https://www.statista.com/statistics/1029431/russia-fuel-and-energy-export-value-by-source/ (Data obrashheniya: 28.11.2021)

- Electronic resource Worldometer, «Indonesia Coal Statistics». https://www.worldometers.info/coal/indonesia-coal/ (Data obrashheniya: 06.11.2021)

- Electronic resource YuTong, «Yutong Hydrogen Fuel Cell Buses», 2021. https://en.yutong.com/pressmedia/yutong-news/2021/2021LNPhA7rsuw.html (Data obrashheniya: 10.12.2021)

Для цитирования: Яровова Т.В., Елисеев Ф.А. Перспективы развития топливно-энергетического комплекса Азиатско-Тихоокеанского региона // Московский экономический журнал. 2022. № 2. URL: https://qje.su/otraslevaya-i-regionalnaya-ekonomika/moskovskij-ekonomicheskij-zhurnal-2-2022-14/

© Яровова Т.В., Елисеев Ф.А., 2022. Московский экономический журнал, 2022, № 2.