DOI 10.24411/2413-046Х-2020-10775 Об изменениях в учете основных средств в связи с принятием новых федеральных стандартов On changes in the accounting of fixed assets in connection with the adoption of new federal accounting standards Шумакова Оксана Викторовна, доктор экономических наук, профессор кафедры экономики, бухгалтерского учета и финансового контроля ФГБОУ ВО «Омский государственный аграрный университет им. П.А. […]

В этом году Росагролизинг совместно с команией Ростсельмаш, предложили сельхозтоваропроизводителям уникальное «Антивирусное предложение» на технику Ростсельмаш и смогли обеспечить развитие агропромышленного комплекса страны в условиях неопределенности и кризиса. Но сегодня отрасль еще нуждается в поддержке. Современные реалии таковы, что каждый год наблюдается определенный рост стоимости средств производства. Сельхозтехника и оборудование – не исключение. Поэтому Ростсельмаш […]

Ростсельмаш при поддержке Торгпредства России в Германии продолжает укреплять свои позиции на немецком рынке сельхозтехники и вносит свой вклад в реализацию нацпроекта «Международная кооперация и экспорт». 30 ноября парк техники компании Landtechnikzentrum Görzig GmbH пополнил первый на территории федеральной земли Бранденбург российский комбайн RSM 161 производства Ростсельмаш. Комбайн был приобретен через компанию RSM Agrartechnik […]

УДК 330 DOI 10.24411/2413-046Х-2020-10774 СОДЕРЖАНИЕ ИННОВАЦИОННЫХ ПРОЦЕССОВ В РЕГИОНАЛЬНОЙ ИННОВАЦИОННОЙ СИСТЕМЕ CONTENT OF INNOVATIVE PROCESSES IN A REGIONAL INNOVATION SYSTEM Бугакова Мария Сергеевна, аспирант кафедры общего и стратегического менеджмента, Самарский национальный исследовательский университет, г. Самара Bugakova M.S., bugakova67@mail.ru Аннотация. Развитие практики государственного регулирования инновационных процессов на региональном уровне невозможно без усовершенствования концептуальных исследований этой сферы. […]

DOI 10.24411/2413-046Х-2020-10803 ОЦЕНКА ЭФФЕКТИВНОСТИ ОРГАНИЗАЦИИ ОХРАНЫ ТРУДА КАК НЕОБХОДИМОГО ЭЛЕМЕНТА КОМПЛЕКСНОЙ БЕЗОПАСНОСТИ В СТРОИТЕЛЬСТВЕ ASSESSMENT OF THE EFFECTIVENESS OF THE ORGANIZATION OF LABOR PROTECTION AS A NECESSARY ELEMENT OF INTEGRATED SAFETY IN CONSTRUCTION Пижурин Андрей Андреевич, Московский Государственный Строительный Университет Баркова Полина Сергеевна, Сибирский федеральный университет (СФУ) Лепендина Мария Александровна, Сибирский федеральный университет (СФУ) Сажнева […]

DOI 10.24411/2413-046Х-2020-10792 ОЦЕНКА ПРИМЕНЕНИЯ РАДИОТЕХНИЧЕСКИХ СИСТЕМ ПРИ ГЕОЛОГИЧЕСКОЙ РАЗВЕДКЕ ASSESSMENT OF THE APPLICATION OF RADIO ENGINEERING SYSTEMS IN GEOLOGICAL INSPECTION Козлов Аркадий Евгеньевич, ФГАОУ ВО «Сибирский федеральный университет» (СФУ) Филипьева Кристина Александровна, ФГАОУ ВО «Сибирский федеральный университет» (СФУ) Колесников Семён Анатольевич, ФГАОУ ВО «Сибирский федеральный университет» (СФУ) Строк Юлия Алексеевна, ФГАОУ ВО «Сибирский федеральный университет» […]

DOI 10.24411/2413-046Х-2020-10791 ИССЛЕДОВАНИЕ ДИНАМИКИ ЗАПАСОВ СТРОИТЕЛЬНОЙ КОМПАНИИ И ОЦЕНКА ВЛИЯНИЯ ФАКТОРОВ НА ДАННЫЙ ПРОЦЕСС С ЦЕЛЬЮ ОПРЕДЕЛЕНИЯ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ЗАПАСАМИ STUDY THE DYNAMICS OF THE CONSTRUCTION COMPANY’S INVENTORY AND ASSESS THE IMPACT OF FACTORS ON THIS PROCESS IN ORDER TO DETERMINE THE EFFECTIVENESS OF INVENTORY MANAGEMENT Зинковская Раиса Васильевна, НИУ «Московский государственный строительный университет» Степченко […]

УДК. 339.924 DOI 10.24411/2413-046Х-2020-10773 МИРОВЫЕ ТРЕНДЫ ЭКОНОМИЧЕСКОЙ НЕСТАБИЛЬНОСТИ И ВЫЗОВЫ ГЛОБАЛЬНОГО РЕГУЛИРОВАНИЯ GLOBAL TRENDS OF ECONOMIC INSTABILITY AND CHALLENGES OF GLOBAL REGULATION Узденова Фатима Магамедовна, Заведующая кафедрой «Бухгалтерский учет»,кандидат экономических наук,доцент, ФГБОУ ВО «Северо-Кавказская государственная академия», г. Черкесск Uzdenova Fatima Magamedovna, Head of the Department of Accounting, candidate of economic Sciences, associate Professor, North Caucasus […]

УДК 332.14 DOI 10.24411/2413-046Х-2020-10772 Цифровизация маркетинговых стратегий в условиях стабилизации финансовой устойчивости организаций сферы услуг региона Digitalization of marketing strategies in the context of stabilizing the financial stability of service organizations in the region Таранова Ирина Викторовна, доктор экономических наук, профессор, зав. кафедрой «Менеджмент» Смоленский государственный университет, г. Смоленск, Россия, taranovairina@yandex.ru Шаврина Юлия Олеговна, кандидат […]

УДК 339.1 DOI 10.24411/2413-046Х-2020-10771 Становление культурной политики в России Formation of cultural policy in Russia Крылова Т.В., к.п.н., доцент, ФГОУ ВО «Нижегородский государственный педагогический университет им. К. Минина» Шкунова А.А., к.п.н., доцент, ФГОУ ВО «Нижегородский государственный педагогический университет им. К. Минина» Лелекова А.В., ФГОУ ВО «Нижегородский государственный педагогический университет им. К. Минина» Волошина С.Э., ФГОУ […]

Об изменениях в учете основных средств в связи с принятием новых федеральных стандартов

On changes in the accounting of fixed assets in connection with the adoption of new federal accounting standards

Шумакова Оксана Викторовна, доктор экономических наук, профессор кафедры экономики, бухгалтерского учета и финансового контроля ФГБОУ ВО «Омский государственный аграрный университет им. П.А. Столыпина», г. Омск

Ягодина Наталья Владиславовна, кандидат экономических наук, доцент кафедры экономики, бухгалтерского учета и финансового контроля, ФГБОУ ВО Омский ГАУ

Shumakova Oksana Viktorovna, doctor of Economics, professor of the Department of Economics, accounting and financial control, Omsk state agrarian University named after P. A. Stolypin, Omsk

Yagodina Natalia Vladislavovna, candidate of economic Sciences, associate professor of the Department of Economics, accounting and financial control, Omsk state agrarian University named after P. A. Stolypin, Omsk

Аннотация. Интеграция российского бизнеса в мировую экономику предусматривает переход от отечественных стандартов ведения бухгалтерского учета к МСФО. Принятие ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения» является одним из этапов этого перехода. Рассматриваемая в статье тема будет интересна специалистам в области бухгалтерского учета и финансового контроля, а также руководителям предприятий и собственникам.

Summary. The integration of Russian business into the global economics provides the transformation from local standards of teaching accounting to IFRS. The acceptance of FAS 6/2020 «Fixed assets» and FAS 26/2020 «Capital investments» is one of the transformation steps. The topic considered in the article can be attractive to specialists in the accounting and financial control field, company managers and proprietors.

Ключевые слова: МСФО, ФСБУ 6/2020, ФСБУ 26/2020, ПБУ 6/01, основные средства, учет основных средств, амортизация, переоценка, инвентарный объект.

Keywords: IFRS, FAS 6/2020, FAS 26/2020, GAAP 6/01, fixed assets, accounting for fixed assets, amortization, revaluation, an inventory item.

Интеграционные процессы в экономике, политике и социальной сфере сопровождаются значительными структурными изменениями систем и звеньев мирового хозяйственного устройства, постепенно преобразуя его из относительно разрозненных национальных хозяйств в единый, переплетённый многочисленными экономическими, политическими и культурными связями мировой рынок.

Часть противоречий устройства и функционирования мирового рынка снимается разработкой, утверждением и применением единых норм и правил ведения хозяйства. В сфере информационного обеспечения такими правилами являются требования международных стандартов финансовой отчетности (МСФО англ. IFRS – International Financial Reporting Standards). Они представляют собой единый свод требований, правил и процедур, определяющих общий подход к формированию и представлению бухгалтерской (финансовой) отчетности и способствуют однозначной оценке всеми участниками финансово-экономических процессов ее показателей.

Сложность адаптации российских национальных стандартов бухгалтерского учета (ПБУ) к международным состоит в существенных различиях в теории и практике сложившихся систем хозяйствования, в исторических предпосылках и традициях ведения бухгалтерского учета, что и обуславливает длительность переходного периода.

Сегодняшний этап реализации Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности характеризуется принятием и утверждением Министерством Финансов РФ Федерального стандарта бухгалтерского учета (ФСБУ) 6/2020 «Основные средства» и Федерального стандарта бухгалтерского учета (ФСБУ) 26/2020 «Капитальные вложения» (приказ Минфина РФ от 17.09.2020 № 204н). Ранее принят и уже действует на территории РФ Федеральный стандарт бухгалтерского учета (ФСБУ) 5/2019 «Запасы» (официально – ФСБУ 5/2019) утвержденный приказом Минфина России от 15.11.2019 № 180н. Этот стандарт начал действовать на территории страны с 6 апреля 2020 года. Он обязателен к применению начиная с бухгалтерской (финансовой) отчетности за 2021 год, однако, экономический субъект может принять решение о его применении уже в текущем, 2020 году.

ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения» вступают в силу начиная с отчетности за 2022 год (п. 2 приказа Минфина от 17.09.2020 № 204н), их применение в 2021 году является добровольным и приказом не регламентируется. Какие же изменения в порядке регистрации, учета и обобщения информации в бухгалтерской отчетности об основных средствах предстоит внедрить в отечественную практику в соответствие с принятием этих стандартов?

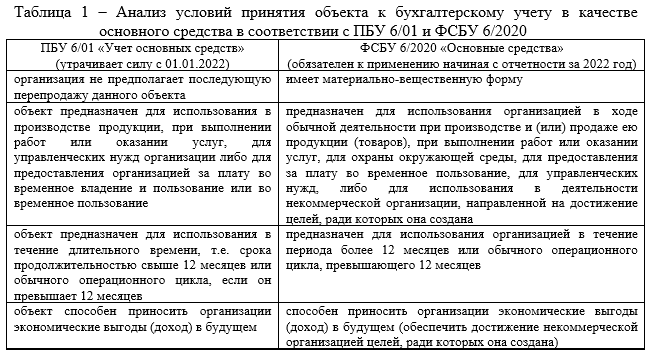

О масштабности изменений в учете основных средств можно судить уже по тому, что претерпели изменения сами условия отнесения актива к основным средствам. Если ПБУ 6/01 (п.3) устанавливает необходимость единовременного исполнения четырех условий, а именно: объект предназначен для использования в производстве (управлении), срок его службы не менее 12 месяцев, не предполагается перепродажа объекта и он способен приносить организации экономические выгоды, то в ФСБУ 6/2020 из перечня условий исключен пункт о перепродаже, но добавлено требование о материально – вещественной форме объекта, уточнены и направления использования объекта (для использования в обычной деятельности, для охраны окружающей среды, для предоставления за плату во временное пользование, для управленческих нужд) (Таблица 1).

ФСБУ 6/2020 «Основные средства» не изменил единицу учета основных средств. Как и ранее, единицей учета остался инвентарный объект, им, в соответствии с ФСБУ 6/2020, признается объект основных средств со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. Этот стандарт не применяется организациями бюджетной сферы.

ФСБУ 6/2020 существенно не изменил и критерии определения срока полезного использования основного средства, которым по-прежнему считается период, в течение которого использование объекта основных средств будет приносить экономические выгоды организации. В соответствии с новым стандартом он должен определяться исходя из ожидаемого периода эксплуатации; ожидаемого физического износа с учетом режима эксплуатации; ожидаемого морального устаревания и планов по замене основных средств, модернизации, реконструкции, технического перевооружения. Примерно таким же образом определялся срок полезного использования и ранее. Остаются неоднозначными, в этой связи, методика определения этого срока, документальное подтверждение расчета и возможность, а также способы корректировки срока полезного использования в период эксплуатации объектов основных средств.

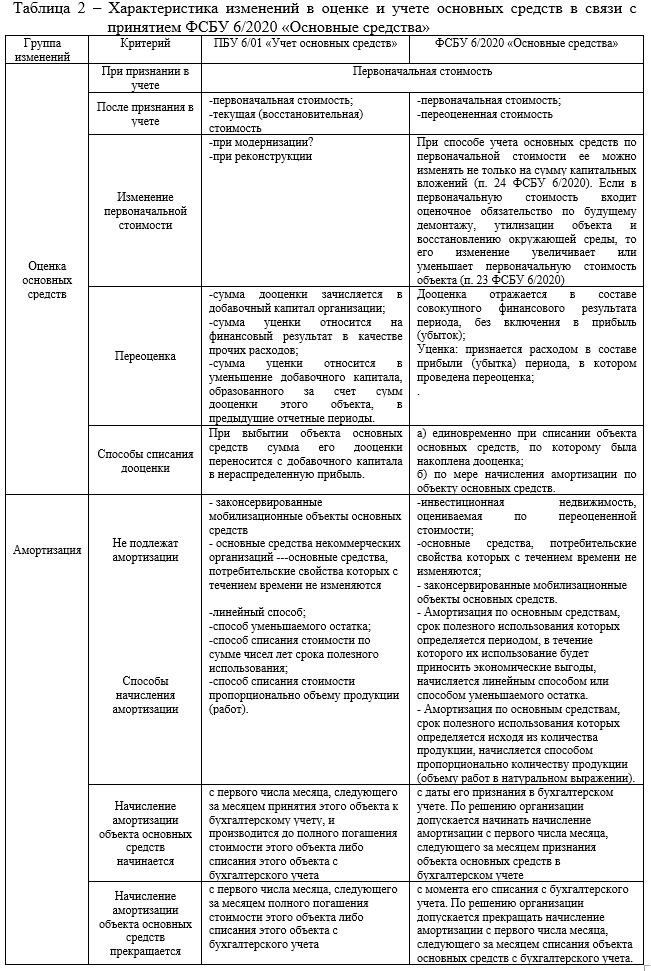

Изменения, коснувшиеся порядка оценки и отражения в учете объектов основных средств в связи с принятием ФСБУ 6/2020 «Основные средства» представлены в таблице 2.

ФСБУ 6/2020 более строго, чем ПБУ 6/01 подходит к распределению основных средств по группам. Для групп основных средств необходимо установить единый способ последующей оценки: по первоначальной или по переоцененной стоимости. В отдельных группах надо учитывать инвестиционную недвижимость – объекты для сдачи в аренду или те, которые компания приобрела в расчете на рост стоимости. Пунктом 11 ФСБУ 6/2020 введено понятие инвестиционной недвижимости. Ею будет считаться группа, сформированная из основных средств, представляющих собой недвижимость, предназначенную для предоставления за плату во временное пользование и (или) получения дохода от прироста ее стоимости. Такое имущество ранее учитывалось на счете 03 «Доходные вложения» и в бухгалтерском балансе показывалось обособленно.

ПБУ 6/01 устанавливало стоимостной лимит в размере не более 40000 руб. и позволяло имущество с признаками основного средства, но стоимостью менее установленного лимита учитывать или в составе материально-производственных запасов, или в составе основных средств. ФСБУ 6/2020 предоставляет экономическим субъектам право самостоятельно установить лимит стоимости основных средств (п.5 ФСБУ 6/2020). Активы с признаками основных средств и со стоимостью ниже лимита могут быть признаны расходами текущего периода. В этой связи необходимо обеспечить контроль наличия и движения таких активов, например, через систему забалансовых счетов. Это, в определенной степени, позволит сократить разницу между бухгалтерским и налоговым учетом основных средств.

Что касается амортизации основных средств, то согласно новому стандарту, независимо от способа начисления амортизации, нужно следить за тем, чтобы к концу срока полезного использования остаточная стоимость основного средства сравнялась с его ликвидационной стоимостью (п. 32 ФСБУ 6/2020). Ликвидационной стоимостью объекта основных средств считается величина, которую организация получила бы в случае выбытия данного объекта. Она должна устанавливаться по каждому основному средству при его постановке на учет наряду со сроком полезного использования и способом начисления амортизации (п. 37 ФСБУ 6/2020).

Резюмируя обзор предстоящих изменений в учете основных средств в свете требований ФСБУ 6/2020 «Основные средства», следует отметить, что они будут существенными по своей сути и трудоемкими по объемам вносимых изменений. Кроме этого, согласно пункту 48 ФСБУ 6/2020 последствия изменений учетной политики в связи с началом применения стандарта должны отражаться ретроспективно, то есть так, как если бы стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни. Так, накопленную амортизацию необходимо будет рассчитать в соответствии с требованиями нового стандарта исходя из первоначальной стоимости, ликвидационной стоимости и соотношения истекшего и оставшегося срока полезного использования, определенного по новым правилам и отразить в бухгалтерской (финансовой) отчетности, начиная с которой применяется новый стандарт.

Потребуется еще немало времени и усилий для полного осознания масштабов предстоящих изменений и перехода на новые правила учета.

Список литературы

Блинов О.А., Безверхая Е.А. Проблемы постановки бюджетирования в сельскохозяйственных организациях // Омский научный вестник. – 2012. – № 5 (112). – С. 73-76.

Юсов В.С., Блинов О.А. Применение кластерного анализа для оценки экономических показателей сельскохозяйственных предприятий // Вестник Омского государственного аграрного университета. – 2013. – № 2 (10). – С. 82-84.

Днищева О.М., Новиков Ю.И., Блинов О.А. Учет и анализ финансовых результатов в ФГУП «Боевое» Россельхозакадемии // Сибирская деревня: история, современное состояние, перспективы развития: Материалы Х Международной научно-практической конференции, посвященной 60-летию освоения целинных и залежных земель. В 3-х частях. Под редакцией Т.Н. Золотовой, В.В. Слабодцкого, Н.А. Томилова, Н.К. Чернявской. – 2014. – С. 177-182.

Блинов О.А., Новиков Ю.И., Кузнецова В.В. Порядок учета обесценения внеоборотных активов сельскохозяйственных организаций // Фундаментальные исследования. 2013. № 10-6. С. 1312-1314.