Московский экономический журнал 5/2023

Научная статья

Original article

УДК 338.45

doi: 10.55186/2413046X_2023_8_5_221

АКТУАЛЬНЫЕ ПРОБЛЕМЫ ФОРМИРОВАНИЯ СТРАТЕГИИ РАЗВИТИЯ МЕТАЛЛУРГИЧЕСКИХ ПРЕДПРИЯТИЙ В УСЛОВИЯХ САНКЦИОННОГО ДАВЛЕНИЯ

RELEVANT PROBLEMS OF BUILDING A DEVELOPMENT STRATEGY FOR METALLURGICAL COMPANIES IN THE CONTEXT OF SANCTIONS PRESSURE

Январев Кирилл Александрович, аспирант 1 курса Института экономики и управления промышленными предприятиями им. В.А. Роменца, университет «МИСИС», г. Москва, E-mail: janvarev-kirill@rambler.ru

Калинский Олег Игоревич, д.э.н., профессор кафедры экономики, Института экономики и управления промышленными предприятиями им. В.А. Роменца, университет «МИСИС», г. Москва

Ianvarev Kirill, First-year postgraduate student of the College of Economics & Industrial Management named after V.A. Romenets, NUST MISIS, Moscow, Russia

Kalinskiy Oleg I., Ph.D. in Economics, Professor of the Department of Economics of the College of Economics & Industrial Management named after V.A. Romenets, NUST MISIS, Moscow, Russia

Аннотация. Металлургическая промышленность является одной из ключевых отраслей российской экономики, которая, вместе с тем, подверглась в 2022 году беспрецедентному санкционному давлению. В статье рассмотрены причины, повлекшие за собой актуализацию проблемы поиска рынков сбыта и переориентации экспортных поставок для предприятий, а также направления развития экономики, которые были определены государством как приоритетные

При этом, в целях сохранения устойчивого развития металлургической отрасли, государством предпринимаются действия по определению приоритетных для экономики направлений дальнейшего ее развития.

На основе аналитической и статистической информации определены основные факторы, повлиявшие на состояние отрасли. Целью статьи является определение способов достижения металлургическими компаниями целей устойчивого развития в условиях беспрецедентного санкционного давления.

Автором были установлены распространенные в отрасли подходы к оценке стратегических рисков и определены особенности формирования стратегии развития металлургических компаний в текущих экономических условиях.

Abstract. The metallurgical industry is one of the key sectors of the Russian economy. At the same time, it has been affected by unprecedented sanctions in 2022. The article considers the reasons that led to the actualization of the problem of finding sales markets and reorientation of export supplies for metallurgical companies, as well as the directions of economic development, which were identified by the Russian government as a priority.

On the basis of analytical and statistical information, the main factors that affected the condition of the industry were identified. The aim of the article is to determine the ways to achieve sustainable development goals by metallurgical companies in the context of unprecedented sanctions pressure.

The author established the approaches common in the industry to the assessment of strategic risks and identified the specifics of shaping the development strategy of metallurgical companies in the current economic environment.

Ключевые слова: международные санкции, металлургия, динамика импорта и экспорта, стратегия развития промышленности, стратегические риски, устойчивое развитие, сырьевой и технологический суверенитет

Key words: sanctions, metallurgy, import and export dynamics, industrial development strategy, strategic risks, sustainable development, raw material and technological independence

Введение. Металлургическая промышленность является одной из ведущих отраслей российской экономики. Вклад металлургии в валовый внутренний продукт Российской Федерации (далее – РФ) составляет до 5%, в добавленную стоимость обрабатывающей промышленности ‒ 17,4%, в экспорт ‒ 10,0%, в экспорт обрабатывающей промышленности ‒ 29,2%, в занятость ‒ 2,6% [12]. Согласно данным Стратегии развития металлургической промышленности до 2030 года (далее – Стратегия), РФ занимает пятое место в мире по выплавке стали и второе место по производству стальных труб и алюминия; третье место ‒ по производству титана, четвертое – по производству высокосортного никеля, шестое – по производству меди [14,15].

Внешние факторы, повлиявшие на металлургию в 2022 году. В условиях продолжающегося с начала 2022 года процесса введения санкций, а также иных ограничений со стороны недружественных стран в отношении РФ, экономические условия ведения хозяйственной деятельности в металлургической, а также горно-добывающей отраслях, претерпевают значительные изменения, которые в основе своей связаны с вынужденным отказом от международной кооперации в вопросах добычи и переработки всех видов сырья, получения металлов и их распределения (продажи) среди участников мирового рынка, потребления сырья и готовой продукции в РФ. Совокупно в отношении продукции российской металлургии на текущий момент введено более 50 мер торговой защиты [2,3].

Исторически сложилось, что металлургическая отрасль РФ характеризовалась высокой степенью ориентации на экспортные рынки в связи с недостаточными объемами внутреннего потребления металлов. Более того, ключевыми направлениями экспорта для черной и цветной металлургии РФ являлись страны Европы и Северной Америки, которые на текущий момент проводят наиболее активную политику по недопущению российской продукции на внутренние рынки сбыта.

Анализ данных об импорте и экспорте. Таким образом, с учетом увеличивающегося количества ограничений критически важной задачей становится поиск новых рынков сбыта и переориентация объемов экспорта в страны, которые не вводили торговых ограничений.

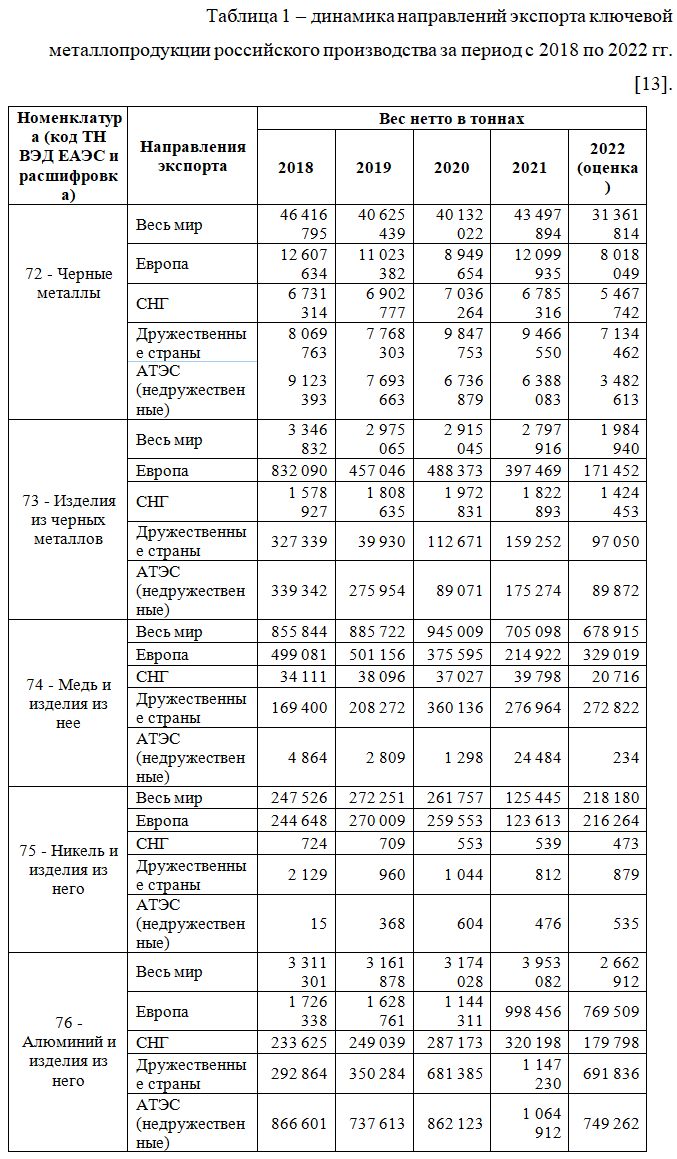

В отношении переориентации объемов экспорта в страны, которые не вводили ограничений (далее — дружественные страны), был проведен анализ динамики изменения экспортных направлений сбыта металлопродукции в соответствии с классификацией таможенной номенклатуры внешнеэкономической деятельности Евразийского экономического союза (далее – ТН ВЭД ЕАЭС) за период с 2018 по 2022 год.

Результаты указанного анализа представлены в Таблице 1.

В соответствии с данными, представленными в таблице 1, можно сделать вывод о том, что в отношении экспорта в дружественные страны наблюдается положительная динамика увеличения объемов поставок, однако объемы экспорта в указанные страны на текущий момент кратно ниже и несопоставимы с выпадающими объемами металлопродукции, которые поставлялись в недружественные страны. Кроме того, немаловажным фактором является более низкая маржинальность номенклатуры продукции, поставляемой в дружественные страны, а также платежеспособность потребителей из данных стран.

Таким образом, по итогам проведенного анализа можно сделать вывод, что переориентация экспортных поставок в дружественные страны с большой долей вероятности не сможет компенсировать выпавшие объемы экспорта в недружественные страны для сохранения текущих уровней производства металлопродукции и загрузки мощностей.

Анализ производственных балансов

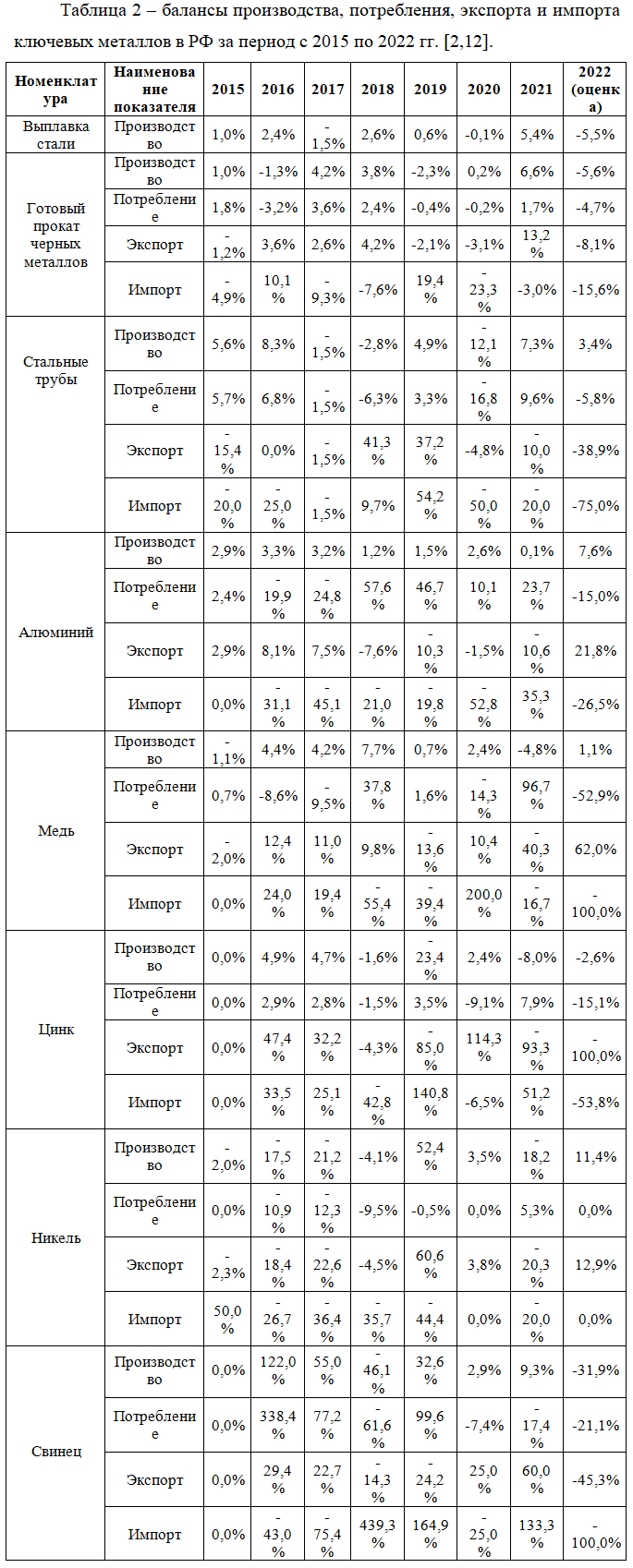

В свою очередь, в отношении российской металлургической отрасли на протяжении многих лет наблюдалась устойчивая тенденция к увеличению объемов производства продукции. Более детально структура производства, потребления, экспорта и импорта основных металлов в РФ представлена в таблице 2.

Ключевым фактором роста производства на протяжении многих лет являлось наращивание экспортного потенциала. При этом объемы роста внутреннего потребления металлопродукции были ниже объемов наращивания производственных мощностей, что привело к избыточности последних.

Таким образом, принимая во внимание также ранее выявленную невозможность компенсации выпадающих объемов экспорта путем перенаправления их в дружественные страны, доминирующим фактором для сохранения текущих объемов загрузки и производства и, как следствие поддержания развития отрасли, является активное стимулирование внутреннего потребления металлопродукции и поиск новых рынков сбыта путем повышения глубины передела экспортируемой продукции.

В текущих экономических реалиях, согласно прогнозной оценке [11], ожидается сжатие внутреннего рынка в краткосрочной перспективе при одновременном сокращении экспортного потенциала на фоне санкционного давления. В последующие периоды ожидается постепенное восстановление объемов производства и их возвращение к «досанкционному» состоянию.

Результаты анализа Стратегии развития металлургической промышленности Российской Федерации на период до 2030 года

В соответствии со Стратегией предполагается, что одной из ключевых точек роста внутреннего потребления станет строительство, в частности реализация масштабных инфраструктурных проектов, планов по переселению граждан из аварийного и подлежащего сносу жилья и расширение области применения стали в строительстве за счет совершенствования технического регулирования (рисунок 1).

При этом в отношении металлургической промышленности РФ, согласно Стратегии, для достижения целей обеспечения устойчивого развития необходима реализация следующих задач:

- импортозамещение металлургической продукции на внутреннем рынке;

- удержание позиций на зарубежных рынках;

- развитие экологичных технологий производства металлургической продукции, а также технологий производства металлургической продукции из вторичного сырья;

- производство высокотехнологичной продукции путем закрытия потребностей оборонно-промышленного комплекса;

- освоение месторождений металлических руд и обеспечений российских предприятий необходимым импортным сырьем.

Обозначенные задачи могут быть приравнены к стратегическим направлениям развития металлургической промышленности РФ на ближайшую и среднесрочную перспективу.

Для выполнения поставленных задач необходимо разрешение ряда проблем и учет специфических особенностей металлургической промышленности в РФ. Автором были выделены три группы ключевых проблемных вопросов развития российской металлургической промышленности в сложившихся экономических условиях.

- Фундаментальные проблемы

Соответствие нормам и стандартам экологического, углеродного, энергетического регулирования и потребность в развитии продукции высоких переделов, имеют в своей основе фундаментальный характер и стали актуальны задолго до произошедших в 2022 году событий, в связи с чем данные направления скорее можно отнести к долгоиграющим задачам, по которым работа как со стороны отрасли, так и со стороны государства была начата ранее и не требует концептуального переосмысления.

- Проблемы — следствия рыночных изменений

Такие проблемные направления, как тарифы естественных монополий, налоговое регулирование и транспортная инфраструктура являются следствием рыночных изменений 2022 года, поскольку в условиях благоприятной рыночной конъюнктуры предшествующих периодов и ориентации на западные рынки сбыта, подобные механизмы позволяли эффективно перераспределять доходы металлургических компаний в государственный бюджет.

- Критические вызовы, от которых зависит развитие отрасли

В данной категории важно отметить, что ряд направлений, являющихся специфическими особенностями развития металлургической промышленности в РФ, а именно:

- импортная зависимость от сырьевых ресурсов;

- импортная зависимость от обеспеченности в материально-технической базе;

- экспортный характер сбыта;

- нехватка в обеспеченности собственными кадровыми ресурсами.

В условиях изменившейся экономической конъюнктуры они становятся критическими вызовами, от успешности разрешения которых будет зависеть стратегическое развитие отрасли.

Для эффективного преодоления указанных вызовов автором предлагается интегрировать в стратегии развития каждой отдельно взятой металлургической компании задачи, определенные в Стратегии.

Сопоставление вызовов с направлениями в корпоративных отчетах ведущих металлургических компаний

Для определения приоритетных направлений развития компаний металлургической отрасли до 2022 года было проведено их сопоставление с вызовами и рисками, указанными в Стратегии. В качестве базы для исследования использовались корпоративные отчеты ведущих российских металлургических компаний [1, 4 — 10].

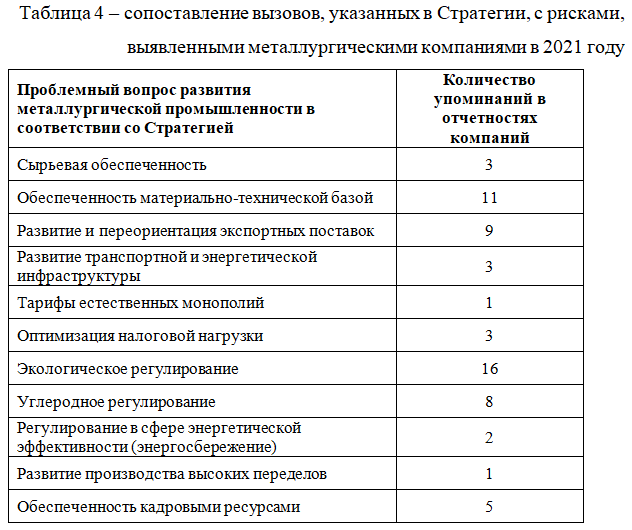

По результатам проведенного анализа риски, отмечаемые компаниями, были классифицированы по конкретным категориям, а также было отмечено количество компаний, упоминающих в своих отчетах ту или иную категорию риска (таблица 3).

Таким образом, согласно представленным данным, было установлено, что наиболее значимыми рисками среди российских металлургических компаний считались риски, связанные с персоналом и социальным аспектом (производственный травматизм и социальная напряженность), а также рыночные и политические риски (изменение цен и валютных курсов, нарушение в цепочках поставок, падение спроса).

Значительное внимание также было уделено экологическому аспекту и изменениям в законодательстве (преимущественно в части ужесточения экологических требований).

Наименьшее внимание с точки зрения проработки рисков было уделено производственному (снижение эффективности производства) и финансовому (неплатежеспособность контрагентов и рост инвестиционных затрат) компонентам, а также кибербезопасности.

Выявленные риски были сопоставлены с вызовами и проблемами устойчивого развития, указанными в Стратегии (таблица 4).

В соответствии с представленными данными, можно утверждать, что большая часть проблемных вопросов, обозначенных в Стратегии, имела отражение в корпоративных отчетах компаний, что отчасти позволило снизить их влияние в краткосрочном периоде в первом полугодии 2022 года, однако, наибольшее внимание уделялось таким аспектам как ужесточение экологического и углеродного регулирования, производственный травматизм и ценовые колебания, которые в текущих экономических реалиях являются менее актуальными.

Заключение

Ранее сформированные приоритетные направления стратегического видения развития отрасли в условиях падения рентабельности и ожидаемого падения производства в сочетании с потерей экспортных рынков, доступом к которым во многом и были продиктованы инвестиции в повышение экологичности производства, а также в связи со сформировавшимися вызовами по достижению сырьевого и технологического суверенитета, очевидно требуют значительного пересмотра, что неотъемлемо приведет к корректировке стратегий развития металлургических компаний.

Кроме того, было установлено, что текущие подходы металлургических компаний к оценке рисков преимущественно опираются на ретроспективные данные и позволяют определять приоритетность рисков с точки зрения вероятности их возникновения, но не учитывают критерий их значимости (влияния на отрасль).

Таким образом, для достижения металлургическими компаниями целей устойчивого развития, крайне актуальной видится разработка комплексной системы оценки рисков и механизмов применения такой системы при корректировке инвестиционных программ и стратегий устойчивого развития. Указанный подход, с одной стороны, позволит учитывать цели и задачи Стратегии, а с другой – сложившиеся условия и особенности ведения хозяйственной деятельности как отдельно взятой организации, так и металлургической промышленности РФ в целом.

Список источников

- Годовой отчет ПАО «НЛМК» за 2021 год // ПАО «НЛМК». URL: https://nlmk.com/upload/iblock/469/NLMK_AR2021_RUS.pdf

- Об утверждении Стратегии развития металлургической промышленности РФ на период до 2030 г.: распоряжение Правительства Российской Федерации от 28 декабря 2022 г. № 4260-р. // СПС «Гарант». URL: https://www.garant.ru/products/ipo/prime/doc/405963845/

- Ограничения ЕС, США, Великобритании, Японии, Швейцарии, Канады и Австралии на импортные и экспортные операции с Россией // Альта-софт. URL: https://www.alta.ru/tnved/forbidden_codes/ (дата обращения: 10.04.2023)

- Отчет об устойчивом развитии АО «ХК «Металлоинвест» за 2021 год // АО «ХК «Металлоинвест». URL: https://www.metalloinvest.com/development/csr-reports/?utm_source=yandex.ru&utm_medium=organic&utm_campaign=yandex.ru&utm_referrer=yandex.ru

- Отчет об устойчивом развитии МКПАО «ОК РУСАЛ» за 2021 год // МКПАО «ОК РУСАЛ». URL: https://rusal.ru/upload/iblock/749/vjb1mj5ndij4neep8pnjervek7bczlpz.pdf

- Отчет об устойчивом развитии ООО «ЕВРАЗ» за 2021 год // ООО «ЕВРАЗ». URL: https://srevraz.com/ru

- Отчет об устойчивом развитии ООО «Удоканская медь» за 2021 год // ООО «Удоканская медь». URL: https://udokancopper.com/sustainability/

- Отчет об устойчивом развитии ПАО «ГМК «Норильский никель» за 2021 год // ПАО «ГМК «Норильский никель». URL: https://www.nornickel.ru/files/ru/investors/disclosure/NN_CSO2021_RUS_0706.pdf

- Отчет об устойчивом развитии ПАО «Мечел» за 2021 год // ПАО «Мечел». URL: https://www.mechel.ru/upload/iblock/84b/khhkddfg9q2ud6q81ekvijfa1rhf46j4.pdf

- Отчет об устойчивом развитии ПАО «Северсталь» за 2021 год // ПАО «Северсталь». URL: https://severstal.com/rus/media/archive/severstal-opublikovala-otchet-ob-ustoychivom-razvitii-za-2021-god/

- Прогноз социально-экономического развития // Минэкономразвития России. URL: https://www.economy.gov.ru/material/directions/makroec/prognozy_socialno_ekonomicheskogo_razvitiya/prognoz_socialno_ekonomicheskogo_razvitiya_rossiyskoy_federacii_na_2023_god_i_na_planovyy_period_2024_i_2025_godov.html

- Социально-экономическое положение России // Росстат. URL: https://rosstat.gov.ru/compendium/document/50801

- Справочные и аналитические материалы // ФТС России. URL: https://customs.gov.ru/statistic

- Mineral commodity summaries 2023 // Геологическая служба США (United States Geological Survey). URL: https://www.usgs.gov/publications/mineral-commodity-summaries-2023

- Resources and energy quarterly: March 2023 // Департамент промышленности, науки и ресурсов Австралии (Department of Industry, Science and Resources). URL: https://www.industry.gov.au/publications/resources-and-energy-quarterly-march-2023

References

- PJSC NLMK Annual Report for 2021 // PJSC NLMK. URL: https://nlmk.com/upload/iblock/469/NLMK_AR2021_RUS.pdf

- On approval of the Strategy for the development of the metallurgical industry of the Russian Federation for the period up to 2030: Decree of the Government of the Russian Federation dated December 28, 2022 No. 4260-r. // ATP «Garant». URL: https://www.garant.ru/products/ipo/prime/doc/405963845/

- Restrictions of the EU, USA, Great Britain, Japan, Switzerland, Canada and Australia on import and export operations with Russia // Alta-soft. URL: https://www.alta.ru/tnved/forbidden_codes/ (date of access: 04/10/2023)

- Sustainability report of HC Metalloinvest JSC for 2021 // JSC HC Metalloinvest. URL: https://www.metalloinvest.com/development/csr-reports/?utm_source=yandex.ru&utm_medium=organic&utm_campaign=yandex.ru&utm_referrer=yandex.ru

- Sustainability Report of MKPAO «UC RUSAL» for 2021 // MKPAO «OK RUSAL». URL: https://rusal.ru/upload/iblock/749/vjb1mj5ndij4neep8pnjervek7bczlpz.pdf

- Sustainability Report of EVRAZ LLC for 2021 // EVRAZ LLC. URL: https://sr2021.evraz.com/ru

- Sustainability Report of Udokanskaya Med LLC for 2021 // Udokanskaya Med LLC. URL: https://udokancopper.com/sustainability/

- Sustainability Report of PJSC MMC Norilsk Nickel for 2021 // PJSC MMC Norilsk Nickel. URL: https://www.nornickel.ru/files/ru/investors/disclosure/NN_CSO2021_RUS_0706.pdf

- Mechel PAO Sustainability Report for 2021 // Mechel PAO. URL: https://www.mechel.ru/upload/iblock/84b/khhkddfg9q2ud6q81ekvijfa1rhf46j4.pdf

- Sustainability Report of PAO Severstal for 2021 // PAO Severstal. URL: https://severstal.com/rus/media/archive/severstal-opublikovala-otchet-ob-ustoychivom-razvitii-za-2021-god/

- Forecast of socio-economic development // Ministry of Economic Development of Russia. URL: https://www.economy.gov.ru/material/directions/makroec/prognozy_socialno_ekonomicheskogo_razvitiya/prognoz_socialno_ekonomicheskogo_razvitiya_rossiyskoy_federacii_na_2023_god_i_na_planovyy_period_2024_i_2025_godov.html

- Socio-economic situation in Russia // Rosstat. URL: https://rosstat.gov.ru/compendium/document/50801

- Reference and analytical materials // Federal Customs Service of Russia. URL: https://customs.gov.ru/statistic

- Mineral commodity summaries 2023 // United States Geological Survey. URL: https://www.usgs.gov/publications/mineral-commodity-summaries-2023

- Resources and energy quarterly: March 2023 // Australian Department of Industry, Science and Resources. URL: https://www.industry.gov.au/publications/resources-and-energy-quarterly-march-2023

Для цитирования: Январев К.А., Калинский О.И. Актуальные проблемы формирования стратегии развития металлургических предприятий в условиях санкционного давления // Московский экономический журнал. 2023. № 5. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-5-2023-29/

© Январев К.А., Калинский О.И., 2023. Московский экономический журнал, 2023, № 5.