Научная статья

Original article

УДК 332

doi: 10.55186/2413046X_2023_8_5_213

УПРАВЛЕНИЕ СТОИМОСТЬЮ ИННОВАЦИОННЫХ ПРОЕКТОВ В УСЛОВИЯХ ДЕЙСТВУЮЩЕГО ПРЕДПРИЯТИЯ

INNOVATIVE PROJECTS COST MANAGEMENT IN AN OPERATING ENTERPRISE

Лоскутов Глеб Алексеевич, аспирант, Университет «Синергия», Москва, e-mail: gleblosk@mail.ru, Spin-код7515-0363, ORCID:0009-0003-2138-1332

Дмитриев Антон Геннадиевич, кандидат экономических наук, доцент кафедры Организационного менеджмента, Университет «Синергия», Москва, e-mail: agdmitriev@gmail.com, Spin-код 1233-3680, ORCID: 0000-0003-2086-2364

Loskutov Gleb Alexeyevich, Postgraduate Student, Synergy University, Moscow, e-mail: gleblosk@mail.ru, Spin-код 7515-0363, ORCID:0009-0003-2138-1332

Dmitriev Anton Gennadievich, PhD in Economics, Associate Professor of the Department of Organizational Management, Synergy University, Moscow, e-mail: agdmitriev@gmail.com, Spin-код 1233-3680, ORCID: 0000-0003-2086-2364

Аннотация. Актуальность.

Консервативная (операционная) часть производства и инновационная деятельность предприятия являются взаимосвязанными подсистемами. Расширениеструктурного взаимодействия между консервативной составляющей производства и проектной деятельностью предприятия является вопросом его успешного развития.

Каждое предприятие свои особенности распределения ресурсов между консервативным производством и инновационнойдеятельностью. При рассмотрении компании как системы можно выделить общие принципы построения, к примеру: отсутствие централизованного бюджетного финансирования и получение денежных средств от реализации произведенных продуктов и услуг. Поэтому натуральные элементы производства все виды затрат на ресурсы изображают в стоимостной форме. Поток финансовых ресурсов, отражающий функционирование предприятия в настоящее время, дает возможность подсчитать объем свободных средств, чтоформирует существенные ограничения при принятии решений по управлению проектами на этапе их реализации.

Для повышения качества управления стоимостью инновационных проектов нужна модель, которая не только позволяла бы планировать распределение ресурсов между консервативным производством и проектом, но и позволяла бы предусматривать возможные трудности в финансировании проектов в текущем времени. Модель должна отражать финансово-денежный механизм предприятия, источники его формирования и распределение средств обеспечения консервативного производства и проектную деятельность.

Целью данного исследования является построение модели управления стоимостью проектов условиях действующего предприятия.

Задачи исследования сводятся к постоению модели распределения ресурсов между консервативной и инновационной деятельностью предприятия.

Результаты исследования.

Согласованное взаимодействие двух составляющих действующего производства возможно при сочетании их структур, например, иерархической структуры консервативной части и матричной структуры проектной части. В данном исследовании приведены модели принятия управленческих решений в проектной деятельности предприятия с учетом инновационности и повторяемости работ по созданию продукта.

Abstract. Relevance.

The conservative (operational) part of production and the innovative activity of the enterprise are interrelated subsystems. The expansion of structural interaction between the conservative component of production and the project activity of the enterprise is a matter of its successful development.

Each enterprise has its own peculiarities of resource allocation between conservative production and innovative activity. It is possible to distinguish general principles of construction when considering a company as a system, for example: the absence of centralized budget financing and the receipt of funds from the sale of manufactured products and services. Therefore, the natural elements of production represent all types of resource costs in value form. The flow of financial resources reflecting the functioning of the enterprise at the present time makes it possible to calculate the amount of available funds, which forms significant limitations when making decisions on project management at the stage of their implementation.

To improve the quality of cost management of innovative projects, we need a model that would not only allow us to plan the allocation of resources between conservative production and the project, but also allow us to foresee possible difficulties in financing projects in the current time. The model should reflect the financial and monetary mechanism of the enterprise, the sources of its formation and the distribution of funds to ensure conservative production and project activities.

The aim of the study is to develop a model of project cost management in the conditions of an operating enterprise.

The objectives of the study are to develop a model of resource allocation between conservative and innovative activities of the enterprise.

Research results.

The coordinated interaction of the two components of the current production is possible with a combination of their structures, for example, the hierarchical structure of the conservative part and the matrix structure of the project part. This study presents models of managerial decision-making in the project activity of the enterprise, taking into account the innovativeness and repeatability of work on the creation of the product.

Ключевые слова: управление проектами, машиностроение, предприятие, инновации, методы управления, планирование, освоенный объем

Keyword: project management, mechanical engineering, enterprise, innovation, management methods, planning, earned value

Введение

Как было предложено ранее [7], работы по созданию инновационного продукта в условиях действующего предприятия можно условно разделить на четыре группы по признаку их инновационности и повторяемости: инновационные работы с повторениями, инновационные работы без повторения, родственные работы с повторениями, родственные работы без повторений.

Управление стоимостью проекта включает в себя процессы, необходимые для того, чтобы проект не вышел из рамок принятого бюджета. Управление стоимостью состоит из следующих групп процессов: планирование ресурсов, определение стоимости, определение бюджета, контроль стоимости.

Общая последовательность управления стоимостью проекта на этапе его реализации подобна общеизвестному «циклу Шугарта-Деминга» и состоит из четырех основных групп процессов: планирования, выполнения, контроля и влияния на проект. Модель управления стоимостью проекта на этапе его реализации должна являться динамической моделью с обратной связью.

Основная часть

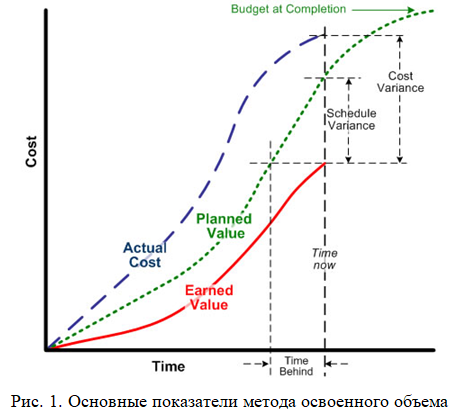

Основным методом управления проектом на этапе его реализации является метод освоенного объема или его модификации. Рассмотрим обобщенный минимальный набор показателей метода.

Co(t) — Planned Value — плановая динамика затрат (или BCWS – Budget Cost of Work Scheduled);

C(t) — Actual Cost- фактическая динамика затрат (или ACWP – Actual Cost of Work Performed);

C (t) — Earned Value -динамика освоенных затрат (BCWP – Budget Cost of Work Performed).

Co— плановые суммарные затраты по проекту (BAC – Budget At Completion);

С – фактические затраты по завершению (EAC – Estimate At Completion);

α(t)=ce(t)/c0(t) – показатель освоения объема (SPI);

β(t)=ce(t)/c (t) — показатель освоения издержек (CPI).

Стоимость проекта подсчитывается проходом по сетевой модели проекта «сверху-вниз» или «снизу – вверх» и суммированием стоимости отдельных работ. Бюджет – это стоимостная основа проекта, упорядоченная по временным периодам [10].

![]()

Прогнозируемые окончательные затраты на проект определяются по формулам (2) и (3).

Предложенный метод группировки [7] подразумевает разделение работ по созданию продукта проекта на четыре вида:

- Родственные работы без повторений;

- Родственные работы с повторением;

- Инновационные работы с повторением;

- Инновационные работы без повторений.

Если определить прогнозируемые окончательные затраты по предложенным первым трем группам работ, то общие прогнозируемые затраты по проекту на момент времени t определяются как сумма:

![]()

Подробное исследование статистистических данных по инновационным проектам, имеющим работы трех первых типов согласно предложенной классификации позволяет определить наиболее подходящие методы управления стоимостью работ.

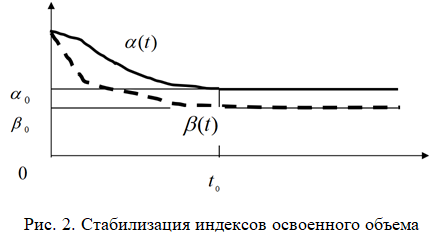

- Для родственных работ без повторений применение оценок (2) и (3) справедливо, если со временем α(t) да β(t) остаются неизменными. Для общего случая отношений между объемом выполненных работ для оценки зависимости фактических затрат и освоенного объема от времени на основе наблюдения фактических и плановых показателей во времени применяют методы прогнозной экстраполяции [9, 10]. К таким методам относятся метод наименьших квадратов, метод скользящего среднего, методы линейной и нелинейной регрессии. Для получения прогнозируемой стоимости работ по таким методам необходимо иметь данные хотя бы по первым нескольким периодам. Прогноз считается точным, если добавление достаточного количества новых данных (более 25) мало изменяет прогнозную кривую, построенную для предыдущих периодов [10]. Таким образом,

![]()

- Если отобразить связьмежду затратами (ресурсами) и объемом оператором G0(.), то тогда существует x0(t)=G0(c0(t)). Если по внешним причинам возможно, что c(t)≠c0(t), то это вызовет разность фактического и планового объема. Кроме того, в силу внутренних причин (например, ошибки при планировании) возможна неверная оценка оператора G0(.) — на самом деле между расходами и объемом существует связь x(t)=G(c(t)). Тогда разногласия фактического и освоенного объема вызовет ошибка G (.)≠G0(.). Таким образом, если в проекте есть повторяющиеся работы для эффективного управления реализацией возможно уточнить связь x(t)=G(c(t)).

Для работ родственного характера с повторением предлагается сразу после начала реализации проекта по одному наблюдению показателей освоенного объема произвести корректировку ошибок планирования по формуле (6).

![]()

За неимением внешней причины разногласий плановых и фактических показателей проекта предполагается, что отклонение вызвано неверным определением технологической связи между затратами (ресурсами) и объемом. Таким образом, для эффективного управления реализацией можно уточнить связь x(t)=G(c(t)) и перечислить стоимость оставшихся работ. То есть для работ этого квадранта возможна итерационная корректировка ошибок планирования.

Предлагаемый метод позволяет подсчитать будущую стоимость работ второго квадранта на момент t:

![]()

- Для инновационных работ с повтореним возможно сочетание методов, используемых для первых двух квадрантов с экспертными методами и использования так называемых кривых обученности [10]. Кривые обученности демонстрируют линейную зависимость между логарифмическими функциями количества выполняемой работы и затратами на ее выполнение.

![]()

гдеYN— время выполнения единицы работы с номером N, k – параметр, определяемый эмпирическим путем,Y1– время выполнения единицы работы в первый раз.

Кривые обучения легко объяснимы с содержательной точки зрения. На начальной стадии выполнения инновационной работы легко приобретается опыт, быстро идет обучение и затраты быстро сокращаются. С течением времени технология осваивается и обучение идет незначительными темпами, затраты на работы практически не снижаются. Понятно, что какие-либо изменения в технологии работ изменяют кривые обученности, и их использование становится невозможным.

Прогнозируемая стоимость работ третьего квадранта на момент времени t подсчитывается по формуле

![]()

Зная фактические затраты на момент времени t, воспользовавшись формулой (4), можно подсчитать общие прогнозируемые затраты по проекту к моменту времени t .

Формирование инвестиционного фонда проектов без ущерба для консервативного производства зависит от функционирования предприятия во времени и состоит из результатов деятельности j-х видов производств (проектов) в период n, связанных между собой общим оборотным фондом, прибылью, а также исходными данными предыдущих периодов .

Нераспределенная прибыль предприятия определяется по формуле (10) и может использоваться для инвестирования проектов:

![]()

где Ctj– это сумма, отсчитываемая в конце (t-1) периода или в начале t-го периода из прибыли предыдущего периода Пtj-1 и идет в фонд обслуживания консервативной части предприятия Ct+1.

Остальная часть формирует нераспределенную прибыль предприятия и может рассматриваться как возможный профиль финансирования проектов.

Суммарная прибыль предприятия за период t состоит из суммы доходов j-х производств (проектов) Пtj и определяется по формуле (11)

Накопленная прибыль Пtнакопределяется по формуле:

Из суммы, определяемой по формуле (12), формируется, по возможности, резервный фонд для компенсации увеличения фактических расходов в отношении расчетных в случае увеличения цен на ресурсы относительно предыдущих периодов.

Рассмотрим случаи, определяющие возможность финансирования проектной деятельности действующего предприятия в период t в зависимости от результатов (t-1) периода:

- Если выполняется условие (13), то все производства (проекты) в период t будут на максимально нужном уровне, резервный фонд предприятия соответствует нужному и предприятие в периоде (t-1) получило нераспределенную прибыль, которая может использоваться для финансирования проектов.

- Если не выполняется условие (13) и выполняется условие (14), то все производства (проекты) в период t будут на максимально нужном уровне, резервный фонд предприятия меньше, чем требуемый в периоде (t — 1), то вся прибыль предприятия пойдет на обслуживание консервативной части предприятия и, если нужно, формирование резервов. Для финансирования инновационных проектов необходимо привлекать внешние средства.

- Если не выполняется условие (14), то оборотных средств предприятия недостаточно для поддержания производства в период t на максимально нужном уровне. В этих условиях может быть принято решение о временном сокращении консервативной деятельности, но это очень рисковый путь с непредсказуемыми последствиями.

Заключение

Принятие управленческих решений на уровне всей системы предприятия оказывает значительное влияние на возможности реализации инновационных проектов в условиях действующего производства. Управленческие решения на уровне всей системы предприятия позволяют выбрать одну из альтернативных стратегий реализации инновационных проектов.

Список источников

- Боронина Л. Н. Основы управления проектами / Л. Н. Боронина, З.В. Сенук. – Екатеринбург : Урал, 2015. – 112 с.

- Володин, В. В. Исследование проектно-ориентированной деятельности организации / В. В. Володин, А. Г. Дмитриев, В. И. Хабаров // . – 2016. – № 11. – С. 234-237. – EDN WFJSAZ.

- Володин, В. В. Основные концепции стандартизации управления проектами / В. В. Володин, А. Г. Дмитриев, В. И. Хабаров // Интернет-журнал Науковедение. – 2015. – Т. 7, № 2(27). – С. 10. – DOI 10.15862/96EVN215. – EDN UHMJDX.

- Гибсон ДжДж. Л., Иванцевич Д.М., Донелли Д.Х., Организация: поведение, структура, процессы: Пер. с англ. – 8-е изд. – М.: ИНФРА-М, 2000. – 662 с.

- Дмитриев, А. Г. Анализ методологий разработки программного обеспечения с целью возможности применения стандарта PMBOK к управлению ит-проектами / А. Г. Дмитриев // Интеграция и дифференциация науки и практики в контексте приоритетных парадигм развития цивилизации : сборник научных статей по итогам национальной научно-практической конференции, Санкт-Петербург, 23–24 октября 2020 года. – Санкт-Петербург: Санкт-Петербургский государственный экономический университет, 2020. – С. 204-206. – EDN MUHONU.

- Дмитриев, А. Г. Построение модели управления движением кредитных ресурсов в целях оптимизации корпоративной системы проектного финансирования / А. Г. Дмитриев, А. Д. Ракша, А. Н. Романников // Транспортное дело России. – 2011. – № 2. – С. 78-86. – EDN QCBSPH.

- Лоскутов Г.А., Дмитриев А.Г. Управление проектами на машиностроительном предприятии // Московский экономический журнал. 2023. № 5. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-5-2023-3/

- Нонака Икуджиро, Такеучи Хиротака. Зарождение и развитие инноваций в японских фирмах/ Пер. с англ. – М.: ЗАО «Олимп-бизнес», 2003. – 384 с.

- Растригин Л.А., Пономарев Ю.П. Экстраполяционные методы проектирования и управления. – М.: Машиностроение, 1988. – 127 с.

- Руководство к своду знаний по управлению проектами (Руководство PMBOK). Пятое издание// Project Management Institute, 2013. – 614 с.

- Умеренков, Д. И. Критерии выбора гибкой методологии для IT-проекта / Д. И. Умеренков, А. Г. Дмитриев // Вестник Академии. – 2022. – № 4. – С. 71-80. – DOI 10.51409/v.a.2022.12.04.009. – EDN WADCMC.

References

- Boronina L. N. Fundamentals of project management / L. N. Boronina, Z.V. Senuk. – Yekaterinburg : Ural, 2015. – 112 p.

- Volodin, V. V. Research of project-oriented activity of the organization / V. V. Volodin, A. G. Dmitriev, V. I. Khabarov // . – 2016. – № 11. – Pp. 234-237. – EDN WFJSAZ.

- Volodin, V. V. Basic concepts of standardization of project management / V. V. Volodin, A. G. Dmitriev, V. I. Khabarov // Online journal of Science Studies. — 2015. – Vol. 7, No. 2(27). – p. 10. – DOI 10.15862/96EVN215. – EDN UHMJDX.

- Gibson J. L., Ivantsevich D.M., Donnelly D.H., Organization: behavior, structure, processes: Trans. from English – 8th ed. – Moscow: INFRA-M, 2000. – 662 p.

- Dmitriev, A. G. Analysis of software development methodologies with a view to the possibility of applying the PMBOK standard to IT project management / A. G. Dmitriev // Integration and differentiation of science and practice in the context of priority paradigms of civilization development : collection of scientific articles on the results of the National scientific and Practical Conference, St. Petersburg, October 23-24, 2020. – Saint Petersburg: Saint Petersburg State University of Economics, 2020. – pp. 204-206. – EDN MUHONU.

- Dmitriev, A. G. Building a model for managing the movement of credit resources in order to optimize the corporate system of project financing / A. G. Dmitriev, A. D. Raksha, A. N. Romannikov // Transport business of Russia. — 2011. – No. 2. – pp. 78-86. – EDN QCBSPH.

- Loskutov G.A., Dmitriev A.G. Project management at a machine-building enterprise // Moscow Economic Journal. 2023. № 5. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-5-2023-3/

- Nonaka Ikujiro, Takeuchi Hirotaka. The origin and development of innovations in Japanese firms/ Translated from English – M.: CJSC «Olympus-business», 2003. – 384 p.

- Rastrigin L.A., Ponomarev Yu.P. Extrapolation methods of design and management. – M.: Mechanical Engineering, 1988. – 127 p.

- Guide to the Project Management Body of Knowledge (PMBOK Guide). Fifth edition// Project Management Institute, 2013. – 614 p.

- Umerenkov, D. I. Criteria for choosing a flexible methodology for an IT project / D. I. Umerenkov, A. G. Dmitriev // Bulletin of the Academy. – 2022. – No. 4. – pp. 71-80. – DOI 10.51409/v.a.2022.12.04.009. – EDN WADCMC.

Для цитирования: Лоскутов Г.А., Дмитриев А.Г. Управление стоимостью инновационных проектов в условиях действующего предприятия // Московский экономический журнал. 2023. № 5. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-5-2023-21/

© Лоскутов Г.А., Дмитриев А.Г., 2023. Московский экономический журнал, 2023, № 5.