PDF-файл статьи

Научная статья

Original article

УДК 332.72

doi: 10.55186/2413046X_2023_8_3_114

СРАВНИТЕЛЬНАЯ ОЦЕНКА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИРОВАНИЯ В ЖИЛУЮ НЕДВИЖИМОСТЬ В САРАТОВЕ И МОСКВЕ

COMPARATIVE ASSESSMENT OF THE ECONOMIC EFFICIENCY OF INVESTING IN RESIDENTIAL REAL ESTATE IN SARATOV AND MOSCOW

Гагина Ирина Сергеевна, к.э.н., доцент кафедры землеустройства и кадастров, ФГБОУ ВО Саратовский государственный университет генетики, биотехнологии и инженерии имени Н.И. Вавилова, E-mail: gaginairina2008@yandex.ru

Gagina Irina Sergeevna, Candidate of Economics, Associate Professor of the Department of Land Management and Cadastre, Saratov State University of Genetics, Biotechnology and Engineering named after N.I. Vavilov, E-mail: gaginairina2008@yandex.ru

Аннотация. В данной статье рассматривается вопрос инвестирования в жилую недвижимость в условиях пространственного развития России на примере трех регионов – г. Саратова, г. Москвы и Московской области. Выборка сформирована из однокомнатных квартир в новостройках, проведён анализ рынка, особенностей ценообразования в различных сегментах по уровню их комфортности. Рассмотрены также основные факторы, которые оказывают влияние на ценообразование внутри рынка однокомнатных квартир данных городов. Автор устанавливает связь между инвестиционной привлекательностью недвижимости и инвестиционной привлекательностью региона. На основе сравнительного анализа ипотечного кредитования в рассматриваемых регионах в статье показано, каким образом среднестатистический житель данных регионов может самостоятельно приобрести квартиру в ипотеку. Рассчитывается размер переплаты в зависимости от срока ипотечного кредита. Данные по средней заработной плате учитываются за 2021 год. В качестве особого фактора рассматривается возможность приобретения квартир по льготной ипотеке. Кроме того, выполнен сравнительный анализ экономической эффективности инвестирования в квартиры для сдачи в аренду. Согласно проведенному исследованию, важнейшими факторами, оказывающими наибольшее влияние на стоимость жилья, в зависимости от региона являются расположение жилого комплекса относительно центра города, близость к метро, а также этажность квартиры. В заключении сделаны выводы по обоснованию инвестиционных решений в зависимости от региона: определяется, где наиболее выгодно самостоятельно приобретать однокомнатную квартиру с привлечением ипотечных средств, а где и на сколько лет наиболее выгодно сдавать однокомнатную квартиру в аренду.

Abstract. This article discusses the issue of investing in residential real estate in the context of the spatial development of Russia on the example of three regions – Saratov, Moscow and the Moscow region. The sample was formed from one-room apartments in new blocks of flats. Analysis of the market, pricing features in various segments in terms of their comfort level was carried out. The main factors that influence pricing within the market of one-room apartments in these cities are also considered. The author establishes a connection between the investment attractiveness of real estate and the investment attractiveness of the region. Based on a comparative analysis of mortgage lending in the regions under consideration, the article shows how the average resident of these regions can independently purchase an apartment with a mortgage. The amount of the overpayment is calculated depending on the term of the mortgage loan. Data on average wages are taken into account for 2021. As a special factor, the possibility of acquiring apartments on a preferential mortgage is considered. In addition, a comparative analysis of the economic efficiency of investing in apartments for rent was carried out. According to the study, the most important factors that have the greatest impact on the cost of housing, depending on the region, are the location of the residential complex relative to the city center, proximity to the metro, and the floor number of the block of flats. Conclusions are drawn on justification of investment decisions depending on the region: it is suggested where it is most profitable to acquire a one-room apartment on one’s own with the help of mortgage funds, and where and for how many years it is most profitable to rent a one-room apartment.

Ключевые слова: пространственное развитие, жилая недвижимость, новостройки, рынок недвижимости, ипотечное кредитование, инвестирование, экономическая эффективность, Поволжье, Москва

Keywords: spatial development, residential real estate, new buildings, real estate market, mortgage lending, investment, economic efficiency.

Введение

Недвижимость представляет особую ценность в обществе, являясь объектом вложения, сохранения и приумножения финансовых средств, местом для проживания и хозяйственной деятельности человека.

Рынок жилой недвижимости занимает большую долю рынка недвижимости из-за наибольшего спроса. Каждая молодая семья стремится приобрести жильё на собственные средства, но чаще с привлечением ипотечного кредита ввиду высокой стоимости жилья. Наиболее обеспеченные слои населения инвестируют свои денежные средства в жилую недвижимость, так как она со временем растет в цене и приносит доход при сдаче в аренду (Siebert, R.B., Seiler, M.J., 2022).

В целом инвестиции в недвижимость оказывают реальное влияние на экономические процессы в обществе, доходы бюджета, социальные отношения. Так, в России присутствует тенденция внутренней миграции из регионов в центры, города федерального значения и их агломерации. Отток населения из регионов приводит к неравномерности расселения, что в итоге влечет за собой утечку квалифицированных специалистов и в целом негативно сказывается на развитии регионов страны. Считается, что в городах федерального значения и их агломерациях наиболее престижно и экономически выгодно жить, работать и приобретать недвижимость. Однако это, возможно, всего лишь стереотип, который возник достаточно давно: ещё Александр Грибоедов в 1824 году писал знаменитое – «Не быть тебе в Москве, не жить тебе с людьми; подалее от этих хватов, в деревню, к тетке, в глушь, в Саратов, там будешь горе горевать, за пяльцами сидеть, за святцами зевать».

Подтвердить или опровергнуть данные утверждения возможно с помощью сравнительного анализа экономической эффективности инвестирования в жилую недвижимость на периферии и в центре России.

Цель исследования – сравнительная оценка экономической эффективности инвестирования в жилую недвижимость на периферии и в центре России на примере г. Саратова, г. Москвы и Московской области.

Объектом исследования стали однокомнатные квартиры в новостройках на территории г. Саратова, г. Москвы и Московской области.

Предметом исследования являются особенности рынка жилой недвижимости и экономические условия инвестирования.

Информационной базой исследования послужили нормативно-правовая и методическая база рынка недвижимости, сайты продажи недвижимости и сайты банков, предоставляющих ипотечные кредиты.

Научная новизна исследования состоит в установлении связи между инвестиционной привлекательностью недвижимости и инвестиционной привлекательностью региона и места проживания населения, в выявлении зависимости стоимости квартир в новостройках от класса комфортности, этажа и удаленности от центра города.

Практическая значимость работы заключается в проведении сравнительной оценки экономической эффективности инвестирования в жилую недвижимость в г. Саратове, г. Москве и Московской области для принятия обоснованных решений.

При проведении исследования применялись методы системного анализа, монографический, экономико-статистический, нормативный, описательный методы, а также методы экономико-математического моделирования, графического и сравнительного анализа.

Характеристика рынка недвижимости

Рынок недвижимости представляет собой систему связанных между собой гибких механизмов, обеспечивающих производство, передачу и эксплуатацию объектов недвижимости, а также финансирование этих процессов[1].

Таким образом, рынок недвижимости формирует, регулирует и развивает отношения, возникающие между инвесторами, застройщиками, подрядчиками, пользователями недвижимости в процессе строительства объекта недвижимости, между продавцами, покупателями, арендаторами, арендодателями, а также другими заинтересованными участниками в процессе формирования прав на недвижимость и между владельцами, управляющими и пользователями в процессе эксплуатации недвижимости (Улицкая Н.Ю., 2022).

Сегментирование рынков выполняется различными способами (это зависит от конкретных целей и задач исследования), однако за основу обычно принимается сегментация рынка жилья, при которой из общей массы объектов городской недвижимости выделяются:

- жилая недвижимость;

- офисная;

- индустриальная (склады, хранилища и т. п.);

- многофункциональная недвижимость (гостиницы, бары, спортивно-оздоровительные комплексы и т. п.)[2].

Ключевыми факторами, регулирующими рынок любых товаров и услуг, в том числе рынок недвижимости, являются спрос и предложение.

Чтобы выполнить финансовый анализ рынка городской недвижимости, необходимо в первую очередь измерить его емкость и концентрацию[3].

В научной литературе, как правило, упоминаются следующие особенности жилой недвижимости как товара:

- неоднородность, означающая, что дата постройки, коммуникации, благоустроенность, качество, местонахождение жилья существенно различаются, и в результате определенные субрынки жилой недвижимости имеют своих покупателей, которые, тем не менее, могут переходить с одного субрынка на другой. Данное обстоятельство указывает на необходимость постоянных маркетинговых исследований рынка жилой недвижимости, а также на целесообразность своевременных изменений в градостроительной политике;

- долговечность, которая создает необходимость в управлении процессами ремонта ветхого жилья, а также приводит к появлению рынка вторичной недвижимости. Долговечностью также обусловлено существование разнообразных финансовых схем приобретения недвижимости (залог, различные виды ипотеки и т.д.);

- высокая стоимость жилья, что предусматривает классификацию потребителей по их платежеспособности и влечет за собой появление различных схем приобретения жилой недвижимости (это является также следствием долговечности жилья);

- привязка к определенному месту, что включает в критерии выбора недвижимости характеристики не только самого жилого объекта, но и его расположения (экологические, транспортные, инфраструктурные, социальные и другие особенности).

Территориальная закрепленность объектов городской недвижимости обуславливает необходимость рассмотрения проблем их развития с позиций регионального управления (Broxterman, D., Zhou, T., 2023).

Регион – это часть территории Российской Федерации, обладающая общностью природных, социально-экономических, национально-культурных и иных особенностей. Регион может совпадать с границами территории субъекта РФ либо объединять территории нескольких субъектов РФ. В тех случаях, когда регион выступает как субъект права, под ним понимается только субъект РФ. Существует мнение, что вся тяжесть социально-экономических реформ переносится с федерального уровня на регионы. Во многом это справедливо. Очевидно, что конкретные инвестиционные программы, обеспечивающие выход всей страны из кризиса, в подавляющем большинстве случаев в условиях рыночной экономики должны зарождаться и реализовываться на региональном уровне. При этом главная задача региональных администраций состоит в том, чтобы создать все условия для ускорения инвестиционного процесса как на стадии формирования инвестиционных программ, так и на стадии их реализации (Комов Н.В., Шарипова С.А., Носов С.И., Цыпкин Ю.А., 2021; Marcato, G., Nanda, A., 2022).

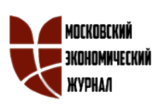

Влияние региональных факторов привлекательности городской недвижимости представлено на рисунке 1.

С точки зрения решения инвестиционных проблем в нашей стране выделяют двенадцать типов регионов:

Тип 1A. Максимальный потенциал – минимальный риск.

Тип 2A. Средний потенциал – минимальный риск.

Тип 3A. Низкий потенциал – минимальный риск.

Тип 1B. Высокий потенциал – умеренный риск.

Тип 2B. Средний потенциал – умеренный риск.

Тип 3B1. Пониженный потенциал – умеренный риск.

Тип 3B2. Незначительный потенциал – умеренный риск.

Тип 1С. Высокий потенциал – высокий риск.

Тип 2С. Средний потенциал – высокий риск.

Тип 3C1. Пониженный потенциал – высокий риск.

Тип 3C2. Незначительный потенциал – высокий риск.

Тип 3D. Низкий потенциал – экстремальный риск.

Москва и Московская область относятся к типу регионов 1B с высоким потенциалом и умеренным риском. Саратовская область – к типу 2B со средним потенциалом и умеренным риском (Цыпкин Ю.А., 2021).

Факторы, определяющие уровень привлекательности жилой недвижимости, могут быть представлены следующими группами: характеристики жилья, местоположение и окружение жилья; экономические условия приобретения и владения; юридические основы приобретения и владения (Стрельникова Т.А., 2021, 2022; Moralı, O., Yılmaz, N., 2022).

В российской практике рынок жилой недвижимости классифицируется по уровню жилых объектов: стандартное или массовое жильё (эконом), жильё повышенной комфортности (комфорт) и так называемое «элитное» жильё (бизнес и элита). Эта классификация достаточно условна, и основные факторы, которые принимаются во внимание, – это комфортность и эксклюзивность объекта, наличие дополнительных удобств и услуг, расположение, от чего, как следствие, зависит цена недвижимости (Бондарева Л.Н., 2012).

Анализ рынка недвижимости

Нами проведён анализ рынка однокомнатных квартир в новостройках по сегментам: эконом-, комфорт- и бизнес-класса в г. Саратове, г. Москве и Московской области.

На июнь 2022 года в Саратове открыто 2 757 предложений по продаже однокомнатных квартир. В данное значение входит совокупность всех выставленных вариантов. С учетом количества жителей трудоспособного возраста на сегодняшний день (468 566 человек) на 1 квартиру, выставленную на продажу, приходится 170 местных жителей трудоспособного возраста.

По запросу «однокомнатные квартиры Москва», используемого при анализе, открытый источник предлагает 27 670 объявлений. При учете количества трудоспособного населения Москвы в 5,023 млн. человек на одну квартиру, выставленную на продажу, приходится 182 местных жителей трудоспособного возраста. Ожидаемый спрос в таком случае складывается выше спроса в Саратове. Численность населения Московской области выше численности населения всех остальных субъектов, кроме Москвы. На сегодняшний день численность трудоспособного населения в Московской области составляет порядка 2,3 миллиона человек. При этом на продажу выставлено 23 263 однокомнатных квартир. Таким образом, на одну выставленную на продажу квартиру приходится 99 местных жителей.

В данном разделе рассмотрены также основные факторы, которые оказывают влияние на ценообразование внутри рынка однокомнатных квартир данных городов, а также степень их значимости (Billio, M., Costola, M., Pelizzon, L., 2022).

Так, одним из первоначальных факторов выбора является категория жилья – от эконом- до бизнес-класса (мы не учитывали элитные постройки с целью корректных сравнений между регионами). Для увеличения точности за базу исследований приняты квартиры без ремонта в домах соответствующих классов. Жилые комплексы (далее – ЖК) выбраны по следующим признакам:

- класс дома,

- отсутствие ремонта в квартире,

- наименьшая удаленность от центрального района города и между выбранными объектами.

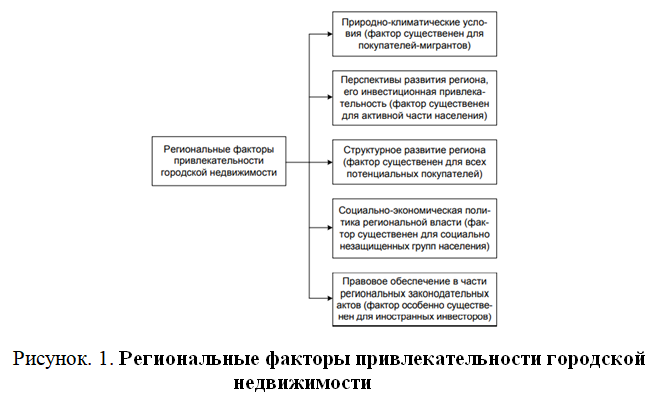

В г. Саратове увеличение стоимости квадратного метра в домах бизнес-класса относительно прочих приравнивается к коэффициенту 1,5. Факторами высокого коэффициента являются наличие консьержа, охрана территории системой контроля, наличие современных систем инженерных коммуникаций, включая вентиляцию, кондиционирование, отопление и водоснабжение под контролем единой диспетчерской службы, а также тот факт, что дома бизнес-класса, имеющие однокомнатные квартиры, в Саратове на данный момент отсутствуют (рис. 2). Фактический коэффициент удорожания дома бизнес-класса в данной работе относительно экономкласса в Москве составляет 1,1. Сравним с Московской областью, где этот коэффициент составляет 1,2. Это означает, что повышение класса ЖК, в котором расположена квартира, влечет наибольшее возрастание цены квартиры в Саратове, затем следует Московская область, в Москве же этот фактор имеет минимальное значение среди рассмотренных городов, уступая фактору расположения, который будет рассмотрен далее.

Еще одним из базовых признаков при выборе жилой недвижимости является географическое расположение, в том числе удаленность от центра. В силу того, что сравнение по расстоянию в фактической удалённости в Саратове, измеряемое в километрах, несопоставимо с базой квартир Москвы и Московской области, примем актуальные границы центральной части соответствующих городов, остальные приняв за отдаленные районы города. Коэффициент увеличения стоимости квартиры при расположении в центре относительно окраины города в Саратове составляет 1,6 (рис.3). При этом коэффициент увеличения заложен не только на географическое расположение ЖК, но и на материалы, используемые во время строительства дома, а также его внешний вид и обслуживание. Коэффициент увеличения стоимости одного квадратного метра в однокомнатной квартире в центре Москвы и за пределами третьего транспортного кольца составляет 1,47. Интересно отметить, что аналогичный коэффициент на рынке жилой недвижимости в Саратове составил 1,6. Кроме того, если в Саратове с удалением от центра города снижается и цена, и уровень используемых в строительстве материалов, и оснащённость домов в рамках одного класса, то на рынке Москвы ситуация складывается иным образом. Несмотря на то, что коэффициент изменения в Саратове и Москве практически одинаков, Москва при сокращении цен в удалении от центральной части города максимально сохраняет высокое качество в процессе построения дома, создании его инфраструктуры и благоустройства. Максимальный коэффициент отклонения стоимости в зависимости от дальности расположения составляет в Московской области 1,95. Это означает, что в Москве наименее заметно влияние фактора удаленности от центра города в связи с сохранением качества строительства ЖК и удобной транспортной развязкой и доступностью. В Саратове данный коэффициент выше, чем в Москве, что объясняется тем, что в строительстве ЖК в центре Саратова и в удалении от центра заметно изменение качества и материалов построения ЖК. В Московской области максимальный коэффициент среди изученных объясняется прежде всего большими расстояниями и удаленностью от Москвы (Иванова Н.А., 2021).

Еще одним фактором, напрямую влияющим на спрос и цену квартир и являющимся корректно сравнимым и сопоставимым, выступает этаж, на котором расположена квартира. В целях анализа влияния этажа на стоимость квартиры рассмотрим различные варианты однокомнатных квартир в рамках одного дома.

В Саратове наиболее доступными с экономической точки зрения являются квартиры, расположенные на первом этаже (52 354 руб./кв.м.) и на последнем (в данном случае на 10 этаже – 60 193 руб./кв.м.), причем последний этаж является более дорогим по стоимости, чем первый (на 13,2%). Стоимость квартир на 8 этаже (59 553 руб./кв.м.) стремится к стоимости квартир на последнем этаже, имея отклонение лишь на 1%. Это означает, что коэффициент максимального отклонения по стоимости в зависимости от этажа расположения квартиры составляет 1,3 (рис. 4). В Москве аналогичный коэффициент составляет 1,1. Это означает, что в Москве рынок устойчив к такому фактору, как номер этажа, при расчете стоимости квартиры, и покупатель не имеет очевидных выгод при приобретении квартир на нижних или на верхних этажах, однако на рынке жилой недвижимости Саратова данный фактор играет определенную роль. Коэффициент изменения стоимости одного квадратного метра в зависимости от номера этажа в ЖК «Бригантина» Московской области составляет также 1,1. Это означает, что стоимость квадратного метра квартир в Московской области, как и в Москве, слабо зависит от этажности квартиры, а значит, этаж при покупке квартиры в Московской области также не является фактором, значительно влияющим на формирование ее конечной стоимости.

Таким образом, на сегодняшний день рынок жилой недвижимости на примере однокомнатных квартир г. Саратова представлен во многих сегментах. Предлагаемые к продаже квартиры расположены во всех районах города, имеют разный уровень комфорта, а значит, и ценовой диапазон. Разнообразие предложений на рынке позволяет учесть интересы потенциальных покупателей и значительно скорректировать стоимость жилья в зависимости от расположения (коэффициент удорожания 1,6), с учетом этажности квартиры (с коэффициентом 1,3), а также с учетом типа дома (коэффициент 1,5) (Стрельникова Т.А., 2010).

На основе проанализированных данных и после сравнения с рынком жилой недвижимости Саратова становятся заметны отличительные черты рынка жилой недвижимости Москвы. Так, если рынок Саратова насыщен домами эконом- и комфорт-классов, то рынок Москвы практически не располагает домами экономкласса в пользу бизнес- и премиум-квартир. Этажность, согласно вычислениям по квартирам Саратова, имеет слабое влияние на ценовую политику однокомнатных квартир в Москве – очевидных выгод в стоимости в зависимости от этажности квартиры на примере рассмотренного ЖК не наблюдается (Иванова Н.А., 2020).

Основным фактором, который учитывается рынком при формировании цен на жилую недвижимость в Москве, является ее расположение относительно центра города, поэтому данный фактор представляется наиболее важным при поиске и выборе однокомнатных квартир в Москве (Иванова Н.А., 2018).

Предложение однокомнатных квартир в Московской области разнообразно: на рынке имеется больше предложений домов экономкласса, чем в Москве, и бóльшее количество домов бизнес-класса, чем в Саратове. Фактор удалённости от центра является ключевым при определении стоимости одного квадратного метра жилья в рассматриваемых ЖК, еще одним важным фактором является класс дома (увеличение стоимости квадратного метра при увеличении класса дома от эконом до бизнес с соответствующим увеличением комфортабельности домов), а наименьшим по влиянию на стоимость фактором является этажность, при учете которой уровень цен на квартиры одного типа в одном доме фактически неизменен.

Таким образом, рынки жилой недвижимости крупных городов, рассмотренные выше, обладают высоким предложением однокомнатных квартир разных сегментов, ценовых диапазонов и характеристик.

В данной статье изучена возможность приобретения однокомнатной квартиры в ипотеку на примере Саратова, Москвы и Московской области.

В первые два месяца 2022 года доля покупок жилья в ипотеку находилась в пределах 60%, в марте увеличилась до 67%, в последующие месяцы достигла 70%. Данный рост обусловлен изменениями в условиях по предоставлению кредита с государственной поддержкой, в том числе семейной ипотеки, а также возможностью применения комбинированных программ, предполагающих получение субсидий от девелоперов и ипотеки для специалистов в сфере IT. Описанные меры позволили отрегулировать ставку и, как следствие, размер ежемесячного платежа.

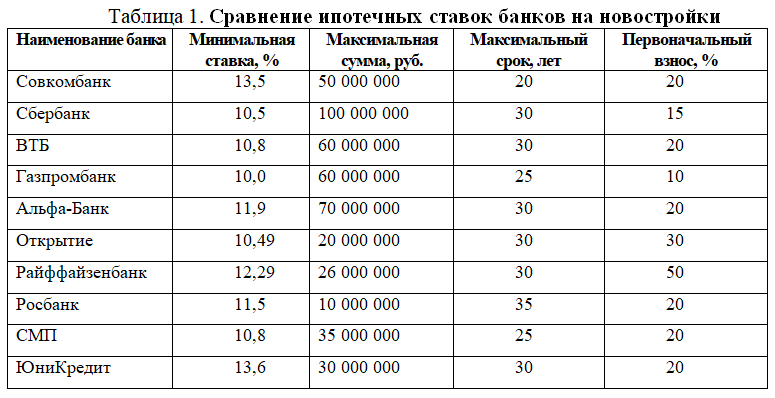

Сравним минимально доступные ставки, предлагаемые банками на сегодняшний день (табл. 1).

В связи со ставками не ниже 10% возможность получения льготной ипотеки является значимым фактором развития рынка жилой недвижимости в Саратове. Поддержка спроса населения города на ипотечные кредиты и непрерывная реализация проектов застройщиков стали возможны именно с помощью программы государственной поддержки. Согласно данным банка «ВТБ», «по итогам первого квартала текущего года ипотечные заемщики в регионе оформили кредитов на 1,7 млрд рублей, что на 30% превышает результат за январь–март прошлого года». Также увеличен лимит по кредиту: на сегодняшний день он составляет 6 млн. руб., ранее – 3 млн. руб., что позволит жителям Саратова оформить ипотеку в ближайшее время ввиду меньшей необходимости накапливания денежных средств и, следовательно, более оперативно провести сделку по приобретению жилой недвижимости.

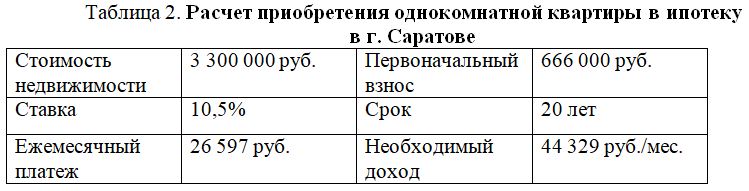

Изучим актуальные процентные ставки и переплаты в зависимости от количества лет, на которые рассчитан ипотечный кредит, среди однокомнатных квартир в новостройках класса комфорт 2022 года сдачи относительно среднего дохода граждан по каждому городу. (табл. 2).

При этом средняя заработная плата в Саратовской области, по данным Саратовстата за 2021 год составляет 37408 руб. Это означает, что среднестатистическому жителю города, который самостоятельно приобретает квартиру, банк имеет основания отказать в заключении ипотечной сделки.

Рассмотрим пути выхода из данной ситуации. Предположим, что ипотечный кредит можно оформить на более длительный период. При увеличении срока ипотечного займа до 25 лет платеж сокращается до 25 153 руб./мес., при этом необходимый уровень имеющейся заработной платы снизится недостаточно – лишь до 41 922 руб./мес.

Таким образом, возможность покупки квартиры в ипотеку единолично среднестатистическому жителю Саратова при имеющейся процентной ставке недоступна. Однако при первоначальном взносе 34% (который составит 1 150 00 руб.) на срок 20 лет ежемесячный платеж составит 21 765 руб., а необходимый доход сократится до реалистичного уровня 36 275 руб./мес.

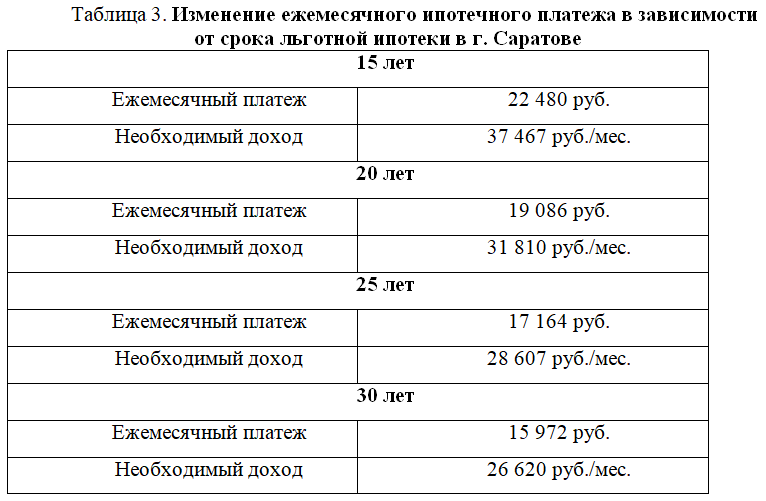

Одним из факторов, способствующих развитию рынка жилой недвижимости в Саратове, выше была выделена возможность получения льготной ипотеки. На сегодняшний день ставка льготной ипотеки составляет 6%. Сравним платежи в расчете по данной ставке (табл. 3).

Таким образом, при наличии льготной ставки возможно получение ипотеки, соответствующей минимально необходимому уровню дохода, на срок от 20 лет. При ежемесячных выплатах менее половины от средней заработной платы ипотека возможна лишь на срок от 25 лет. В таком случае переплата составит 2 515 200 руб. при сумме кредита 2 634 000 руб., а при сроке ипотеки в 30 лет переплата превысит сумму кредита – 3 115 920 руб.

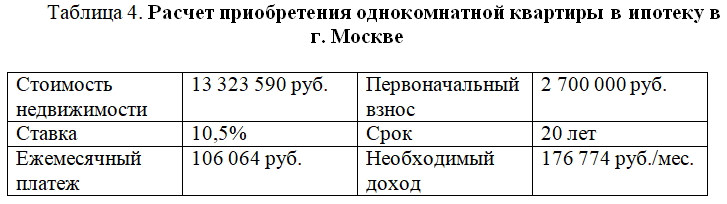

Для сравнения покупки однокомнатной квартиры в Москве используем аналогичную ипотечную ставку величиной 10,5% (Сбербанк). Минимальный взнос рассчитан в виде 20% от стоимости (2 664 718 руб.) (табл. 4).

Так, при покупке данной квартиры ежемесячный платеж на протяжении 20 лет составит 106 064 руб./мес. При этом минимальный доход, который необходимо иметь потенциальному покупателю, составляет 176 774 руб./мес. Согласно данным Росстата за 2021 г. средняя заработная плата в Москве составила 112768 руб. Таким образом, в Москве, как и в Саратове, самостоятельное приобретение человеком однокомнатной квартиры также невозможно ввиду того, что реальный доход ниже минимально допустимого для банков уровня. Возможность одобрения ипотеки со ставкой 10,5% присутствует лишь при первоначальном взносе 42% (который составит 5 700 000 руб.). В таком случае при ипотеке на срок 20 лет ежемесячный платеж составит 69 736 руб., а необходимый доход сократится до реалистичного уровня 116 227 руб./мес.

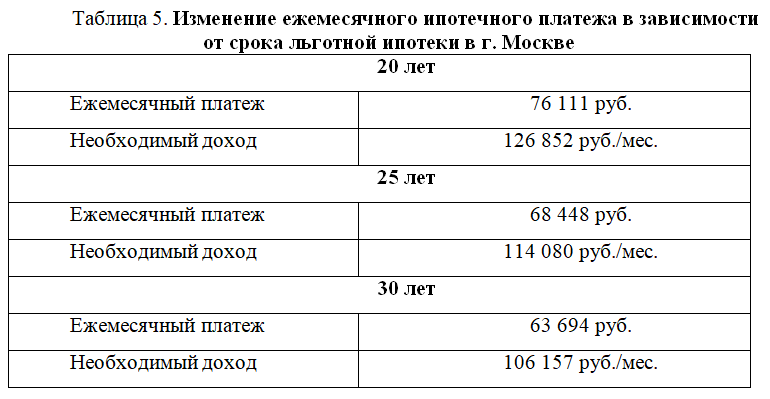

Далее была изучена возможность приобретения в Москве квартиры по льготной программе (табл. 5). Так, при наличии льготной ставки 6% получение ипотеки, соответствующей минимально необходимому уровню дохода, возможно сроком от 25 лет. При минимально возможных ежемесячных выплатах ипотека возможна сроком от 30 лет, при этом платеж будет составлять более половины от средней по городу заработной платы. В таком случае переплата составит 12 306 250 руб. при сумме кредита 10 623 590 руб.

Возможность приобретения жилой недвижимости имеет высокий спрос и в Московской области. Согласно прогнозу Министерства финансов РФ, в ближайшие несколько месяцев для ипотечного рынка, в том числе Московской области, будет характерен стабильный рост после заметного спада в апреле и мае 2022 года. Факторами, которые способны оказать положительное влияние на данный процесс, являются также снижение ставок по ипотеке и возможность участия в льготных программах. Кроме того, для Московской области действует особая программа под названием «социальная ипотека».

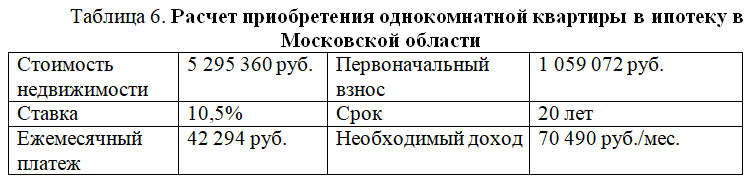

При расчете приобретения однокомнатной квартиры в Московской области использована аналогичная предыдущим расчетам ипотечная ставка величиной 10,5% (Сбербанк). Минимальный взнос также рассчитан в виде 20% от стоимости квартиры и составляет 2 664 718 руб. (табл. 6). При покупке такой квартиры ежемесячный платеж на протяжении 20 лет составит 42 294 руб./мес. Минимальный доход, которого достаточно для одобрения ипотеки банком, составляет 70 490 руб./мес. Согласно данным Росстата за 2021 год, средняя заработная плата в Московской области составила 64 041 руб. Это означает, что в Московской области, как и в Москве и в Саратове, невозможно самостоятельное приобретение человеком однокомнатной квартиры по уровню среднего дохода на срок 20 лет.

Таким образом, при имеющейся процентной ставке 10,5% у среднестатистического жителя Московской области отсутствует возможность самостоятельной покупки квартиры в ипотеку (табл. 7).

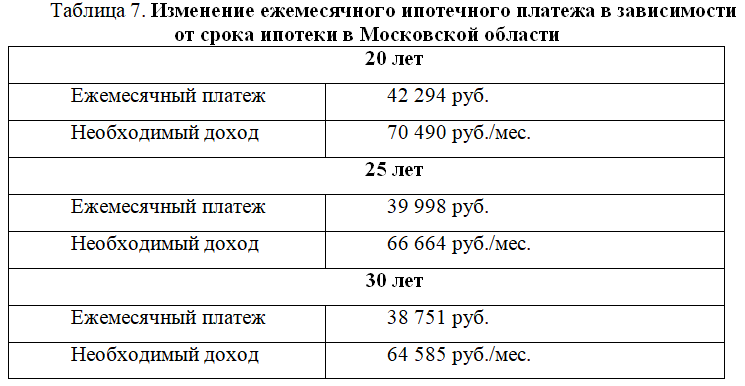

Однако стоит отметить, что разрыв между необходимой и фактической заработными платами в Московской области наименьший (64 585 руб./мес. для ипотеки на 30 лет против 60 929 руб./мес. средней заработной платы в области, что составляет 5,66%). Для сравнения аналогичный разрыв в Саратове составляет 8,72% (40 615 руб./мес. необходимой заработной платы против 37 408 руб./мес. средней) и 28,16% в Москве (116 354 руб./мес. необходимой заработной платы против 112768 руб./мес. средней). Это означает, что человеку со среднестатистической заработной платой вероятнее всего приобрести квартиру в Московской области, работая в Подмосковье, чем в других рассмотренных городах (в Москве и Саратове). Возможность приобретения квартиры в ипотеку со ставкой 10,5% появляется лишь при первоначальном взносе 24% (который составит 1 300 000 руб.). В таком случае при ипотеке на срок 20 лет ежемесячный платеж сократится до 36 547 руб., а необходимый доход составит 60 912 руб./мес., что позволит самостоятельному покупателю получить одобрение банка на получение ипотеки.

Изучена также возможность приобретения квартиры по льготной программе. Так, при выборе ежемесячной выплаты, не превышающей половины средней заработной платы, кредит доступен на 20 лет. В таком случае переплата составит 3 047 712 руб. при сумме кредита 4 236 288 руб. при ежемесячном платеже 30 350 руб./мес.

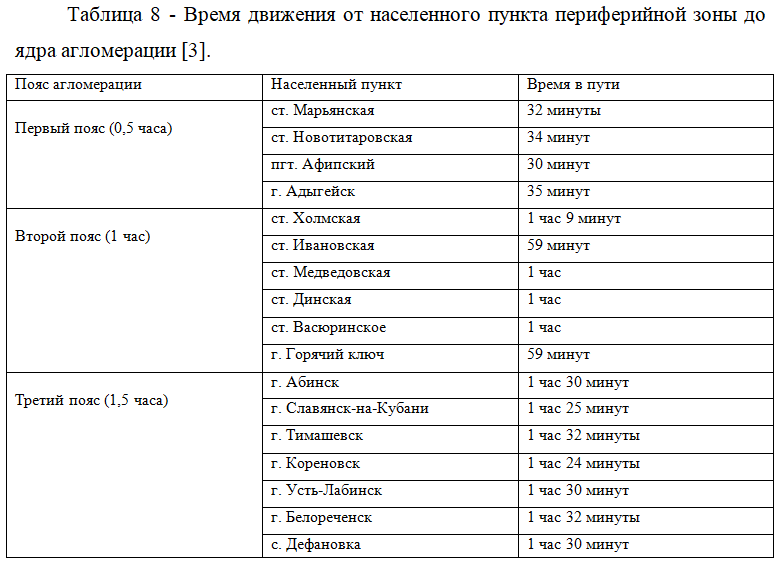

Далее рассмотрим эффективность и сроки окупаемости инвестиций в однокомнатную квартиру в Саратове, Москве и Московской области. Для корректности сравнения были отобраны квартиры одного класса, не имеющие ремонта. Рассчитан средний доход, получаемый при сдаче квартиры в аренду, согласно средним ценам на рынке при учете возможного простоя при сдаче квартиры (табл.8).

При сравнении трех регионов оказывается, что наиболее эффективно покрыть стоимость квартиры с помощью ее сдачи в аренду в Саратове (за 18 лет), чем в Московской области (за 23 года) либо в Москве за (25 лет).

Выводы

Подводя итог проделанной работе, изложим ряд основных её результатов и выводов.

- Рынок жилой недвижимости в Саратове, Москве и Московской области имеет целый ряд предложений, отвечающих разнообразным характеристикам и запросам. Однокомнатные квартиры в рассматриваемых регионах представлены в различных сегментах и ценовых диапазонах, а значит, обеспечивают спрос потенциальных покупателей с учетом многих факторов (расположение в городе, транспортная обеспеченность, этаж, на котором расположена квартира, класс дома и т.д.). Факторами, оказывающими наибольшее влияние на стоимость жилья в г. Саратове, являются расположение жилого комплекса в зависимости от центра города и этажность квартиры. В Москве и Московской области основным фактором формирования цены является географическое расположение относительно центра города, а также близость к метро.

- Самостоятельное приобретение однокомнатной квартиры с привлечением ипотечных средств (по усредненным для каждого города расчетам) наиболее выгодно в Московской области. Так, именно за пределами Москвы при сроке ипотеки на 20 лет житель Подмосковья сможет получить одобрение от банка на получение ипотеки. В Москве и Саратове текущая средняя заработная плата ниже необходимого для одобрения ипотеки уровня дохода, поэтому ипотека доступна либо с увеличением доли первоначального взноса, либо при участии в льготной программе с пониженным ипотечным процентом.

- При расчете срока окупаемости инвестиций в однокомнатную квартиру в рассматриваемых регионах наиболее эффективным выявлено приобретение однокомнатной квартиры для последующей сдачи в аренду в Саратове. Согласно средней стоимости однокомнатных квартир и средней арендной плате на 2021 год, окупаемость квартиры в Саратове в среднем составит на 5 лет меньше, чем в Московской области и на 7 лет меньше, чем в Москве.

Таким образом, предложение на рынке однокомнатных квартир разнообразно, при этом в зависимости от целей и возможностей потенциального покупателя следуют выбирать тот или иной город. Так, для инвестиций денежных средств (сдачи в аренду) наиболее выгодным является приобретение квартиры в Саратове, для самостоятельной покупки и проживания – квартира в Московской области.

Список источников

- Иванова Н.А. (2020). Разработка подходов по развитию жилищного строительства в городском округе Балашиха // Международный журнал прикладных наук и технологий INTEGRAL. № 2(2). С.12.

- Иванова Н.А. (2021) Основное содержание комплекса мер по развитию проектов девелопмента в муниципальных образованиях // Московский экономический журнал. №4. С. 5.

- Иванова Н.А. (2018) Основные направления перспектив развития жилищного строительства на местном уровне // Московский экономический журнал. №4. С. 28.

- Комов Н.В., Шарипова С.А., Носов С.И., Цыпкин Ю.А. (2021) Устойчивое пространственное развитие. Москва: Изд-во гос. ун-та по землеустройству. 752 с.

- Попова И.В., Шиндяпина С.В. (2017). Влияние рынка ипотечного кредитования на стимулирование рынка жилой недвижимости // Успехи современной науки. № 3(4). С.182-184

- Стрельникова, Т. А. (2021) Аналитический инструментарий оценки экономической безопасности инвестиций в недвижимость / Т. А. Стрельникова, А. Д. Лаврова // Национальная безопасность Российской Федерации: правовые и экономические аспекты : Сборник научных статей. – Саратов : Поволжский институт управления имени П.А. Столыпина — филиал ФГБОУ ВПО «Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации», 2021. – С. 141-148

- Стрельникова, Т. А. (2010) Исследование тенденций развития рынка недвижимости города Саратова в условиях кризиса / Т. А. Стрельникова // Актуальные проблемы современного менеджмента: сборник научных трудов / Федеральное агентство по образованию, Федеральное государственное образовательное учреждение высшего профессионального образования «Поволжская академия государственной службы им. П. А. Столыпина». Том Выпуск 3. – Саратов : Поволжская академия государственной службы им. П. А. Столыпина, 2010. – С. 54-60

- Стрельникова, Т. А. (2015) Исследование показателей рейтинговой оценки институтов рынка недвижимости по международной методике Скоркардинга / Т. А. Стрельникова // Современные технологии управления. – 2015. – № 1(49). – С. 37-42

- Стрельникова, Т. А. (2022) Схема погашения кредита как стимул ответственного инвестирования / Т. А. Стрельникова // Актуальные вопросы права в банковской сфере : Материалы Международного правового банковского форума, Самара, 23–24 сентября 2021 года / Редколлегия: В.Д. Богатырев, А.Г. Безверхов, А.В. Юдин, И.В. Кондрашов, А.Г. Анащенко. – Самара: Самарский национальный исследовательский университет имени академика С.П. Королева, 2022. – С. 373-376

- Улицкая Н.Ю., Батаева А.В. (2018) Правовое регулирование рынка жилой недвижимости // Журнал «Вектор экономики». №4 (22). С.36-40.

- Цифрова, Р.-М.В., Гагина И.С. (2017) Роль кадастровой деятельности в обеспечении инвестиционной привлекательности территорий // Региональная власть, местное самоуправление и гражданское общество: механизмы взаимодействия: сборник трудов научной конференции. Саратов: Поволжский институт управления имени П.А. Столыпина — филиал РАНХиГС. С.159-160.

- Цифрова, Р.-М.В., Гагина И.С., Крылов С.Н. (2018) Учет влияния кадастровой информации на реализацию стратегии пространственного развития Российской Федерации // Землеустройство, кадастр и мониторинг земель. Москва: Издательский дом «Панорама». №8. С. 42-47.

- Цыпкин, Ю.А., Козлова Н.В., Ильичев К.С., Пакулин С.Л., Феклистова И.С. (2021) Устойчивое развитие региона как пространственного социально-экономического образования // Труды мировой науки: проблемы, перспективы и инновации: сборник трудов конференции. Издательство: Toronto: Perfect Publishing. С. 850-860.

- Atabayeva A.K., Amirkulova M.B., Syzdykova E.Zh., Syzdykova D.I. (2018) Analysis of the main economic factors and prices on the real estate market in Kazakhstan Bulletin of Karaganda University. Economy Series. Т. 90. № 2. С. 218-225. Available at:https://elibrary.ru/item.asp?id=44671007

- Anderson J.T., Gibson S., Luchtenberg, K.F. et al. (2022) How Much Are Borrowers Willing to Pay to Remove Uncertainty Surrounding Mortgage Defaults? J Real Estate Finan Econ 64, 500–522. Available at:https: //doi.org/10.1007/s11146-020-09810-4.

- Billio M., Costola M., Pelizzon L. et al. (2022) Buildings’ Energy Efficiency and the Probability of Mortgage Default: The Dutch Case. J Real Estate Finan Econ65, 419–450. Available at:https://doi.org/10.1007/s11146-021-09838-0.

- Broxterman, D., Zhou, T. (2023) Information Frictions in Real Estate Markets: Recent Evidence and Issues. J Real Estate Finan Econ 66, 203–298. https://doi.org/10.1007/s11146-022-09918-9.

- Marcato G., Nanda A. (2022) Asymmetric Patterns of Demand-Supply Mismatch in Real Estate. J Real Estate Finan Econ 64, 440–472. Available at https://doi.org/10.1007/s11146-020-09812-2.

- Moralı O., Yılmaz N. (2022) An Analysis of Spatial Dependence in Real Estate Prices. J Real Estate Finan Econ 93–115. Available at https://doi.org/10.1007/s11146-020-09794-1.

- Siebert R.B., Seiler M.J. (2022) Why Do Buyers Pay Different Prices for Comparable Products? A Structural Approach on the Housing Market. J Real Estate Finan Econ 261–292. Available at https://doi.org/10.1007/s11146-021-09841-5.

References

- Ivanova N.A. (2020). Razrabotka podxodov po razvitiyu zhilishhnogo stroitel`stva v gorodskom okruge Balashixa // Mezhdunarodny`j zhurnal prikladny`x nauk i texnologij INTEGRAL. № 2(2). S.12.

- Ivanova N.A. (2021) Osnovnoe soderzhanie kompleksa mer po razvitiyu proektov developmenta v municipal`ny`x obrazovaniyax // Moskovskij e`konomicheskij zhurnal. №4. S. 5.

- Ivanova N.A. (2018) Osnovny`e napravleniya perspektiv razvitiya zhilishhnogo stroitel`stva na mestnom urovne // Moskovskij e`konomicheskij zhurnal. №4. S. 28.

- Komov N.V., Sharipova S.A., Nosov S.I., Cypkin Yu.A. (2021) Ustojchivoe prostranstvennoe razvitie. Moskva: Izd-vo gos. un-ta po zemleustrojstvu. 752 s.

- Popova I.V., Shindyapina S.V. (2017). Vliyanie ry`nka ipotechnogo kreditovaniya na stimulirovanie ry`nka zhiloj nedvizhimosti // Uspexi sovremennoj nauki. № 3(4). S.182-184

- Strel`nikova T.A. (2021) Analiticheskij instrumentarij ocenki e`konomicheskoj bezopasnosti investicij v nedvizhimost` // Nacional`naya bezopasnost` Rossijskoj Federacii: pravovy`e i e`konomicheskie aspekty`. Saratov: Povolzhskij institut upravleniya imeni P.A. Stoly`pina. S. 141-148.

- Strel`nikova T.A. (2022) Issledovanie tendencij razvitiya ry`nka nedvizhimosti goroda Saratova v usloviyax krizisa // Sbornik trudov konferencii. Saratov: Povolzhskij institut upravleniya imeni P.A. Stoly`pina. S. 373-376.

- Strel`nikova T.A. (2015) Issledovanie pokazatelej rejtingovoj ocenki institutov ry`nka nedvizhimosti po mezhdunarodnoj metodike skorkardinga // Sovremenny`e texnologii upravleniya. S. 97-99.

- Strel`nikova T.A. (2010) Sxema pogasheniya kredita kak stimul otvetstvennogo investirovaniya // Sbornik statej. Saratov: Povolzhskij institut upravleniya imeni P.A. Stoly`pina. S. 54-60.

- Uliczkaya N.Yu., Bataeva A.V. (2018) Pravovoe regulirovanie ry`nka zhiloj nedvizhimosti // Zhurnal «Vektor e`konomiki». №4 (22). S.36-40.

- Cifrova, R.-M.V., Gagina I.S. (2017) Rol` kadastrovoj deyatel`nosti v obespechenii investicionnoj privlekatel`nosti territorij // Regional`naya vlast`, mestnoe samoupravlenie i grazhdanskoe obshhestvo: mexanizmy` vzaimodejstviya: sbornik trudov nauchnoj konferencii. Saratov: Povolzhskij institut upravleniya imeni P.A. Stoly`pina — filial RANXiGS. S.159-160.

- Cifrova, R.-M.V., Gagina I.S., Kry`lov S.N. (2018) Uchet vliyaniya kadastrovoj informacii na realizaciyu strategii prostranstvennogo razvitiya Rossijskoj Federacii // Zemleustrojstvo, kadastr i monitoring zemel`. Moskva: Izdatel`skij dom «Panorama». №8. S. 42-47.

- Cypkin, Yu.A., Kozlova N.V., Il`ichev K.S., Pakulin S.L., Feklistova I.S. (2021) Ustojchivoe razvitie regiona kak prostranstvennogo social`no-e`konomicheskogo obrazovaniya // Trudy` mirovoj nauki: problemy`, perspektivy` i innovacii: sbornik trudov konferencii. Izdatel`stvo: Toronto: Perfect Publishing. S. 850-860.

- Atabayeva A.K., Amirkulova M.B., Syzdykova E.Zh., Syzdykova D.I. (2018) Analysis of the main economic factors and prices on the real estate market in Kazakhstan Bulletin of Karaganda University. Economy Series. T. 90. № 2. S. 218-225. Available at:https://elibrary.ru/item.asp?id=44671007

- Anderson J.T., Gibson S., Luchtenberg, K.F. et al. (2022) How Much Are Borrowers Willing to Pay to Remove Uncertainty Surrounding Mortgage Defaults? J Real Estate Finan Econ 64, 500–522. Available at:https: //doi.org/10.1007/s11146-020-09810-4.

- Billio M., Costola M., Pelizzon L. et al. (2022) Buildings’ Energy Efficiency and the Probability of Mortgage Default: The Dutch Case. J Real Estate Finan Econ 65, 419–450. Available at:https://doi.org/10.1007/s11146-021-09838-0.

- Broxterman, D., Zhou, T. (2023) Information Frictions in Real Estate Markets: Recent Evidence and Issues. J Real Estate Finan Econ 66, 203–298. https://doi.org/10.1007/s11146-022-09918-9.

- Marcato G., Nanda A. (2022) Asymmetric Patterns of Demand-Supply Mismatch in Real Estate. J Real Estate Finan Econ 64, 440–472. Available at https://doi.org/10.1007/s11146-020-09812-2.

- Moralı O., Yılmaz N. (2022) An Analysis of Spatial Dependence in Real Estate Prices. J Real Estate Finan Econ 64. 93–115. Available at https://doi.org/10.1007/s11146-020-09794-1.

- Siebert R.B., Seiler M.J. (2022) Why Do Buyers Pay Different Prices for Comparable Products? A Structural Approach on the Housing Market. J Real Estate Finan Econ 65. 261–292. Available at https://doi.org/10.1007/s11146-021-09841-5.

Для цитирования: Гагина И.С. Сравнительная оценка экономической эффективности инвестирования в жилую недвижимость в Саратове и Москве // Московский экономический журнал. 2023. № 3. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-3-2023-20/

© Гагина И.С., 2023. Московский экономический журнал, 2023, № 3.

[1] Инвестиции в недвижимость: учеб.-практич. пособие [Текст] / Т.В. Близнюкова и др. – Москва: Изд-во гос. ун-та по землеустройству, 2020. – 360 с.

[2] Городнова Н.В., Маврина И.Н. (2020). Экономические аспекты управления рынком недвижимости: учебное пособие // Н.В. Городнова, И.Н. Маврина; Мин-во науки и высш. обр. РФ. – Екатеринбург: Изд-во Урал. ун-та, 2020. – 104 с.

[3] Управление недвижимостью и ее оценка: учебное пособие [Текст] / Л. Н. Бондарева [и др.]. – Екатеринбург: Изд-во Рос. гос. проф.-пед. ун-та, 2012. – 122 с.