Научная статья

Original article

УДК 338.2

doi: 10.55186/2413046X_2023_9_1_15

ОСОБЕННОСТИ КОРПОРАТИВНОГО ФИНАНСОВОГО МЕНЕДЖМЕНТА В УСЛОВИЯХ СТРУКТУРНОЙ ТРАНСФОРМАЦИИ ЭКОНОМИКИ РФ

FEATURES OF CORPORATE FINANCIAL MANAGEMENT IN THE CONDITIONS OF STRUCTURAL TRANSFORMATION OF THE RF ECONOMY

Оганьян Александр Григореьвич, доцент кафедры управления развитием пространственно-экономический систем, кандидат экономических наук, доцент, ФГАОУ ВО «Южный федеральный университет», E-mail: Oganyan@sfedu.ru

Дальченко Елена Александровна, доцент кафедры экономики, кандидат экономических наук, доцент, Новочеркасский инженерно-мелиоративный институт имени А.К.Кортунова — филиал ФГБОУ ВО «Донской государственный аграрный университет», E-mail: elena.dalchenko@mail.ru

Михайлов Андрей Александрович, ФГАОУ ВО «Южный федеральный университет», E-mail: anmikhailo@sfedu.ru

Oganyan Alexander Grigorevich, Associate Professor of the Department of Management of the Development of Spatial-Economic Systems, Candidate of Economic Sciences, Associate Professor, FSAEO HE «Southern Federal University», E-mail: Oganyan@sfedu.ru

Dalchenko Elena Aleksandrovna, Associate Professor of the Department of Economics, Candidate of Economic Sciences, Associate Professor, Novocherkassk Engineering and Land Reclamation Institute named after A. K. Kortunov — branch of the FSBEI HE «Don State Agrarian University», E-mail: elena.dalchenko@mail.ru

Mikhailov Andrey Aleksandrovich, FSAEO HE «Southern Federal University», E-mail: anmikhailo@sfedu.ru

Аннотация. В статье интерпретирована динамика прибыли хозяйствующих субъектов РФ за период 2019-2022 гг, осуществлено сопоставление показателей корпоративной прибыли и накопленной инфляции. Осуществлена систематизация основных этапов (итераций) построения эффективной системы управления финансами организации, функционирующей в условиях конкурентного рынка и структурной макроэкономической трансформации, что позволило обосновать алгоритм повышения эффективности корпоративного финансового менеджмента на микроэкономическом уровне, а также приоритетные направления интенсификации финансового менеджмента фирмы. Результаты исследования могут использоваться в практике управления финансами российских хозяйствующих субъектов.

Abstract. The article interprets the dynamics of profits of economic entities of the Russian Federation for the period 2019-2022, and compares indicators of corporate profit and accumulated inflation. A systematization of the main stages (iterations) of building an effective financial management system for an organization operating in a competitive market and structural macroeconomic transformation was carried out, which made it possible to substantiate the algorithm for increasing the efficiency of corporate financial management at the microeconomic level, as well as priority directions for intensifying the financial management of the company. The results of the study can be used in the practice of financial management of Russian business entities.

Ключевые слова: корпоративные финансы, менеджмент, факторы, прибыль, алгоритм, управление, динамика, экономика

Key words: corporate finance, management, factors, profit, algorithm, management, dynamics, economics

Введение

В современных условиях, одним из важнейших факторов, детерминирующих конкурентоспособность хозяйствующего субъекта, является качество управления корпоративными финансами. Наблюдаемая в настоящее время структурная трансформация экономики Российской Федерации закономерно актуализирует научный поиск направлений, факторов, организационно-экономических инструментов интенсификации корпоративного финансового менеджмента. Дополнительным аргументом в пользу своевременности и научно-практической значимости исследований подобного рода, является усиливающееся санкционное давление со стороны ряда иностранных государств, требующее нетривиальных ответных решений.

Методы

При подготовке статьи нами использовались имеющиеся в открытом доступе данные корпоративной налоговой отчётности ФНС РФ, инструменты статистического анализа, что позволило обеспечить высокий уровень достоверности итоговых выводов и результатов исследования.

Результаты и обсуждение

Исследование корпоративных финансов, являющихся самостоятельным разделом менеджмента, привлекает внимание представителей научного сообщества, особенно в условиях кризисных тенденций. Обобщение опыта антикризисного управления на корпоративном уровне, особенно в финансовой сфере, аналитика подходов, инструментов и методов выявления факторов риска является одной из важнейших задач научного поиска. Винокурова Д. А., Глебова А. О. [1], Остаев Г. Я., Ильин С. Ю., Гоголев И. М., Злобина О. О. [2] рассматривают эволюцию теоретических подходов к исследованию корпоративных финансов в системе организационных взаимосвязей на различных этапах развития компании. Особенности и практики корпоративного финансового менеджмента анализируют такие учёные, как Сыпченко С. В., Щедрина И. Н. [9], Шибанов К. С., Жильцов А. С. [10]. В трудах Ревунова Р. В., Ревунова С. В. [7], Селявский Ю. В., Куксин Р. П. [8] рассмотрены инновационные инструменты корпоративного управления, в том числе в финансовой сфере.

Вместе с тем, динамично меняющиеся условия внешней среды, рыночной конъюнктуры, государственное регулирования требуют дополнительной научной интерпретации корпоративного финансового менеджмента применительно к современным российским условиям. Подобная аналитика подразумевает исследование показателей прибыли хозяйствующих субъектов РФ, т. к. именно получение прибыли является целью любой экономической деятельности. Динамика прибыли организаций РФ за период 2019-2022 гг. отражена на рисунке 1 [4].

Согласно информации, представленной на рисунке 1, российские хозяйствующие субъекты, в целом, преодолели негативные последствия пандемии коронавирусной инфекции. Имевший место в 2019-2020 гг нисходящий тренд по показателю корпоративной прибыли сменился устойчивым ростом. В результате наблюдается тенденция увеличения прибыли организаций с 20,1 трлн руб. в 2019 г. до 31,1 трлн руб. в 2022 г. (+11,0 трлн руб., +54,7 %). Сопоставление темпов роста корпоративной прибыли РФ (+54,7 %) и накопленной инфляции (+31,5 % [3]) в анализируемом периоде, показывает значительное превышение первого показателя. Указанный фактор является одним из важнейших драйверов прироста валового внутреннего продукта РФ. Накопленный позитивный опыт корпоративного управления РФ, находящий выражение в том числе в показателях доходности, прибыльности хозяйствующих субъектов, позволяет нам систематизировать основные этапы (итерации) построения эффективной системы управления финансами организации, функционирующей в условиях конкурентного рынка структурной макроэкономической трансформации. Скорость адаптации хозяйствующего субъекта к посттрансформационным условиям макроэкономической системы в значительной мере детерминировано качеством управления финансами организации. Недостаточно эффективный финансовый менеджмент может привести компанию к резкому снижению доходности и даже к банкротству и ликвидации. Также отметим, что, по мере развития фирмы повышается значение человеческого фактора, особенно в секторе корпоративного финансового управления.

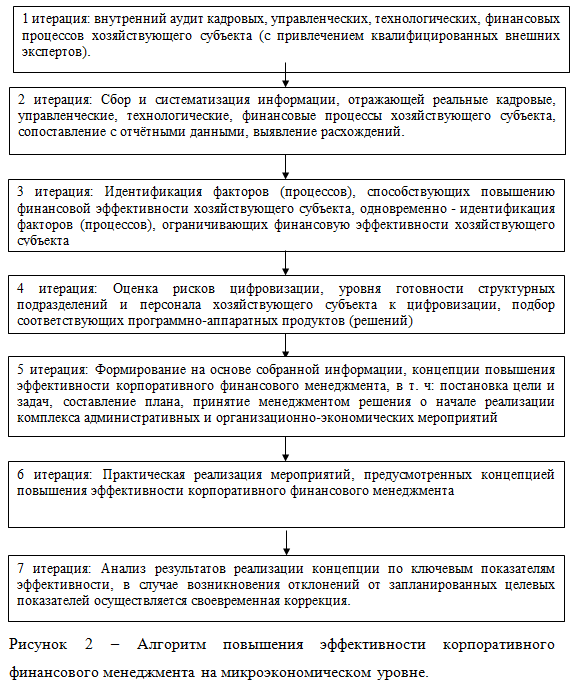

На рисунке 2 представлена авторская версия алгоритма повышения эффективности корпоративного финансового менеджмента на микроэкономическом уровне.

Среди преимуществ представленного на рисунке 2 алгоритма, необходимо отметить его универсальность, позволяющую использовать его в управленческой практике хозяйствующего субъекта любой отраслевой принадлежности. Одной из особенностей данного алгоритма является предусмотренный 4-й итерацией подбор для программно-аппаратных продуктов (решений), позволяющих интенсифицировать финансовые процессы на микроэкономическом уровне.

В настоящее время на рынке имеется множество программных продуктов различного уровня сложности, в том числе находящихся в бесплатном доступе с открытой лицензией и программным кодом, что позволяет, во-первых, сэкономить на их приобретении, вводе в эксплуатацию, во-вторых, адаптировать к потребностям и учесть финансовую специфику конкретного хозяйствующего субъекта.

Заключение

Подводя итог сказанному, сформулируем следующие основные выводы:

- Корпоративный сектор российской экономики в целом успешно преодолел негативные последствия пандемии коронавирусной инфекции. Введённые государством ограничительные меры спровоцировали резкое падение доходности по таким видам экономической деятельности, как туризм и рекреация, перевозка пассажиров, организация развлечений, лечебно-оздоровительных процедур, размещения гостей и т. п. Вместе с тем, реализованные правительством в отношении корпоративного сектора антикризисные меры [6] способствовали смягчению деструктивных последствий пандемии, кроме того, государственное стимулирование [5] платёжеспособного спроса граждан на товары и услуги в РФ обеспечило восстановление хозяйствующих субъектов, осуществляющих вышеуказанные виды экономической деятельности. Подобные антикризисные действия государства сформировали предпосылки для выхода экономики РФ на траекторию устойчивого роста.

- Экономика РФ, в целом, и её корпоративный сегмент, в частности, впервые столкнулись с масштабным станционным давлением со стороны некоторых иностранных государств в 2014 году. За период с 2014-го по 2022 г. накоплен опыт адаптации экономических агентов к изменившимся внешним условиям. Обобщая наиболее эффективные практики корпоративного финансового менеджмента, сформулируем следующие основные рекомендации, направленные на минимизацию негативных последствий зарубежного санкционного воздействия: во-первых, собственникам хозяйствующих субъектов целесообразно оформить принадлежащие им активы (как материальные, так и нематериальные) в российской правовой юрисдикции, что позволит устранить риск заморозки активов в связи с конъюнктурно-политическими соображениями; во-вторых, для экономических агентов, функционирующих только на российском рынке, актуальной является задача организации исключительно рублёвых расчётов с контрагентами с использованием национальной платёжной системы, при этом, участникам внешнеэкономической деятельности целесообразно осуществлять расчёты с контрагентами напрямую в валютах РФ и страны-партнёра.

- Резко усилившееся в 2022 году санкционное давление ускоряет структурную трансформацию российской экономики. С высокой долей вероятности можно предполагать, что в среднесрочной перспективе будет усиливаться масштаб взаимодействия РФ с Китайской Народной Республикой, африканскими и латиноамериканскими странами. Также не вызывает сомнений тенденция усиления государственного влияния на экономические процессы, в том числе за счёт бюджетных инвестиций и мер стимулирования. В подобных условиях корпоративный финансовый менеджмент необходимо организовать с использованием инновационных управленческих подходов, позволяющих заблаговременно выявлять точки роста хозяйствующего субъекта и интенсифицировать использование всех видов имеющихся у организации ресурсов.

- Среди приоритетных направлений повышения эффективности финансового менеджмента на корпоративном уровне, необходимо выделить цифровизацию управленческих процессов, в том числе бухгалтерских, контрольных, аналитических. Экономических эффект вследствие применения средств автоматизации заключается в ускорении корпоративного документооборота, формализованных расчётно-аналитических процедур, минимизации так называемого «человеческого фактора», т. е. ошибок финансового персонала организации при обработке данных, снижении риска потери или утечки сведений (за счёт применения удалённых и защищённых мест хранения, передачи информации), что способствует снижению издержек хозяйствующего субъекта и формирует дополнительное конкурентное преимущество.

Список источников

- Винокурова Д. А. Основные направления эволюции теории корпоративных финансов / Винокурова Д. А., Глебова А. О. // Вестник научных конференций. 2021. № 3-3 (67). С. 42-43.

- Остаев Г. Я. Корпоративные финансы в системе экономического анализа: управление, интенсификация, конкурентоспособность и затратность / Остаев Г. Я., Ильин С. Ю., Гоголев И. М., Злобина О. О. // Russian Journal of Management. Т. 8. № 4. С. 86-90.

- Официальный сайт Банка России https://www.cbr.ru дата обращения 25.12.2023 г.

- Официальный сайт Федеральной налоговой службы РФ https://www.nalog.gov.ru/rn77/related_activities/statistics_and_analytics/ дата обращения 26.12.2023 г.

- Официальный сайт Минтруда РФ https://mintrud.gov.ru/social/social/1217 дата обращения 26.12.2023 г.

- Постановление Правительства РФ от 29 декабря 2022 г. №2516 «О внесении изменений в постановление правительства российской федерации от 10 марта 2022 г. №336» https://www.garant.ru/hotlaw/federal/1594687/ дата обращения 16.12.2023 г.

- Ревунов Р. В. Механизмы цифрового развития управленческо-кадрового потенциала хозяйствующих субъектов / Ревунов Р. В., Ревунов С. В. // Конкурентоспособность в глобальном мире: экономика, наука, технологии. 2022. № 12. С. 44-47.

- Селявский Ю.В. Инновационные инструменты развития корпоративных финансов: анализ теории и практики / Селявский Ю. В., Куксин Р. П. // Финансовые рынки и банки. 2021. № 5. С. 99-105.

- Сыпченко С. В. Модели управления корпоративными финансами / Сыпченко С. В., Щедрина И. Н. // Политика, экономика и инновации. 2020. № 6 (35). С. 10-25.

- Шибанов К. С. Фундаментальное значение анализа фирмы на основе принципов корпоративных финансов / Шибанов К. С., Жильцов А. С. // Финансовая экономика. 2019. № 10. С. 124-127.

References

- Vinokurova D. A. Osnovnye napravleniya evolyucii teorii korporativnyh finansov / Vinokurova D. A., Glebova A. O. // Vestnik nauchnyh konferencij. 2021. № 3-3 (67). S. 42-43.

- Ostaev G. YA. Korporativnye finansy v sisteme ekonomicheskogo analiza: upravlenie, intensifikaciya, konkurentosposobnost’ i zatratnost’ / Ostaev G. YA., Il’in S. Yu., Gogolev I. M., Zlobina O. O. // Russian Journal of Management. 2020. T. 8. № 4. S. 86-90.

- Oficial’nyj sajt Banka Rossii https://www.cbr.ru data obrashcheniya 25.12.2023 g.

- Oficial’nyj sajt Federal’noj nalogovoj sluzhby RF https://www.nalog.gov.ru/rn77/related_activities/statistics_and_analytics/ data obrashcheniya 26.12.2023 g.

- Oficial’nyj sajt Mintruda RF https://mintrud.gov.ru/social/social/1217 data obrashcheniya 26.12.2023 g.

- Postanovlenie Pravitel’stva RF ot 29 dekabrya 2022 g. №2516 «O vnesenii izmenenij v postanovlenie pravitel’stva rossijskoj federacii ot 10 marta 2022 g. №336» https://www.garant.ru/hotlaw/federal/1594687/ data obrashcheniya 16.12.2023 g.

- Revunov R. V. Mekhanizmy cifrovogo razvitiya upravlenchesko-kadrovogo potenciala hozyajstvuyushchih sub»ektov / Revunov R. V., Revunov S. V. // Konkurentosposobnost’ v global’nom mire: ekonomika, nauka, tekhnologii. 2022. № 12. S. 44-47.

- Selyavskij Yu.V. Innovacionnye instrumenty razvitiya korporativnyh finansov: analiz teorii i praktiki / Selyavskij Yu. V., Kuksin R. P. // Finansovye rynki i banki. 2021. № 5. S. 99-105.

- Sypchenko S. V. Modeli upravleniya korporativnymi finansami / Sypchenko S. V., Shchedrina I. N. // Politika, ekonomika i innovacii. 2020. № 6 (35). S. 10-25.

- Shibanov K. S. Fundamental’noe znachenie analiza firmy na osnove principov korporativnyh finansov / Shibanov K. S., Zhil’cov A. S. // Finansovaya ekonomika. 2019. № 10. S. 124-127.

Для цитирования: Оганьян А.Г., Дальченко Е.А., Михайлов А.А. Особенности корпоративного финансового менеджмента в условиях структурной трансформации экономики РФ // Московский экономический журнал. 2024. № 1. URL: https://qje.su/otraslevaya-i-regionalnaya-ekonomika/moskovskij-ekonomicheskij-zhurnal-1-2024-15/

© Оганьян А.Г., Дальченко Е.А., Михайлов А.А, 2024. Московский экономический журнал, 2024, № 1.