Научная статья

Original article

УДК 338.57.0

doi: 10.55186/2413046X_2023_9_1_16

ЗАТРАТНЫЕ МЕТОДЫ ЦЕНООБРАЗОВАНИЯ: ОСОБЕННОСТИ ПРИМЕНЕНИЯ В АГРАРНОМ ПРОИЗВОДСТВЕ

COST-RELATED PRICING METHODS: FEATURES OF APPLICATION IN AGRICULTURAL PRODUCTION

Баянова Ольга Викторовна, к.э.н., доцент, доцент кафедры бухгалтерского чета и финансов, ФГБОУ ВО Пермский государственный аграрно-технологический университет имени академика Д.Н. Прянишникова», E-mail: olga2673576@yandex.ru

Bayanova Olga Viktorovna, Candidate of Economic Sciences, Associate Professor, Associate Professor, Department of Accounting and Finance, Federal State Budgetary Educational Institution of Higher Education «Perm State Agro-Technological University named after academician D.N. Prianishnikov», E-mail: olga2673576@yandex.ru

Аннотация. Научная статья содержит обзор научных публикаций ученых-экономистов по проблемам применения в аграрном производстве затратных методов ценообразования, показана важность анализа затрат и себестоимости продукции, метода «затраты-выпуск», ценовых реакций на рыночные изменения, интеграции цен на мировом рынке, колебаний цен, готовности потребителей к оплате атрибутов, управления ценовым механизмом, минимально-приемлемых цен на продукцию. Проведен анализ разновидностей затратных методов ценообразования: метод полных затрат, метод прямых затрат, метод предельных затрат, метод на основе анализа безубыточности. Исследование метода полных затрат показано с использованием статистических данных, представленных на официальном сайте федеральной службы государственной статистики и государственной программы «Государственная поддержка агропромышленного комплекса Пермского края». Очень важным аспектом в применении метода полных затрат является применение нормы прибыли на основе нормативной (предельной) рентабельности, уровень которой является ключевым показателем государственной программы. Метод прямых затрат рассмотрен на примере принятия решения по поводу выполнения дополнительного заказа, в себестоимость которого включаются только прямые затраты. Этот факт показывает эффективность принятия дополнительного заказа по более низкой цене. Метод предельных затрат тесно связан с методом прямых затрат, отличие заключается только в методике определения прямых и предельных затрат: прямые затраты выбираются из общей суммы затрат, а предельные определяются по специальной формуле по методу высшей и низшей точки. Важным направлением практического применения метода на основе анализа безубыточности является расчет точки безубыточности в натуральном и стоимостном выражении, а также экономико-математического моделирования по методу равенства доходов и расходов.

Abstract. The scientific article contains a review of scientific publications by economists on the problems of using cost pricing methods in agricultural production, shows the importance of analyzing costs and production costs, the input-output method, price reactions to market changes, integration of prices on the world market, price fluctuations, readiness consumers to pay for attributes, management of the price mechanism, minimum acceptable prices for products. An analysis of the varieties of cost-based pricing methods was carried out: the full cost method, the direct cost method, the marginal cost method, the method based on break-even analysis. The study of the full cost method is shown using statistical data presented on the official website of the Federal State Statistics Service and the state program “State support of the agro-industrial complex of the Perm region”. A very important aspect in applying the full cost method is the use of a rate of return based on standard (marginal) profitability, the level of which is a key indicator of the state program. The direct cost method is considered using the example of making a decision regarding the execution of an additional order, the cost of which includes only direct costs. This fact shows the effectiveness of accepting an additional order at a lower price. The marginal cost method is closely related to the direct cost method; the difference lies only in the methodology for determining direct and marginal costs: direct costs are selected from the total cost, and marginal costs are determined using a special formula using the method of the highest and lowest points. An important area of practical application of the method based on break-even analysis is the calculation of the break-even point in physical and value terms, as well as economic and mathematical modeling using the method of equality of income and expenses.

Ключевые слова: аграрное производство; система цен; методы ценообразования; затратное ценообразование; полные затраты; предельные затраты

Keywords: agricultural production; price system; pricing methods; cost pricing; total costs; marginal cost

Ценообразование в условиях аграрного производства достаточно многогранный процесс, организуемый на основе затратных методов. Затратные методы в ценообразовании имеют следующее правило: цена рассчитывается на основе затрат (полных, прямых, предельных) и нормы прибыли. Полные затраты используются при установленной нормативной (предельной) рентабельности, прямые и предельные затраты принимаются в расчет при принятии решения о дополнительном разовом заказе. В условиях ценообразования на основе анализа безубыточности существенное значение имеет критический объем производства, при котором наблюдается равенство доходов и расходов. Проблемы применения затратного ценообразования в условиях аграрного производства являются предметом исследования многих ученых-экономистов: Skarzynska A. Изучал себестоимость единицы продукции и доходы фермеров Польши по сведениям Системы сбора данных о сельскохозяйственной продукции Института экономики сельского хозяйства Польши [10]; Ayinde O.E., Aina I.V., Ayinde K. провели анализ факторов, оказывающих влияние на колебания цен на сельскохозяйственную продукцию Нигерии [2]; Chavez D.E., Palma M.A., Byrne D.H. выявили зависимость цены на розы от готовности потребителей платить за атрибуты роз и сделали выводы для селекционеров США [11]; Jankovic I., Kovacevic V., Jelocnik M. провели анализ производственных затрат и рыночных цен на пшеницу в условиях осуществления стратегии хеджирования в Сербии [3]; Jeremic M., Zekic S., Matkovski B. проанализировали ценовую реакцию в цепочке поставок свинины в Сербии [9]; Nigatu G., Adjemian M.A. провели вейвлет-анализ интеграции цен на сельскохозяйственные культуры США на международном рынке на примере кукурузы, сои и хлопчатника [4]; Abbott M., Merrett D. выявили минимально приемлемые цены производителей на шерсть в Австралии [1]; Рыманова Л.А. выявила региональные аспекты развития ценовых отношений организаций аграрной сферы Сибири [1]; Сазонова Д.Д., Сазонов С.Н. представили результаты изучения затрат в фермерских хозяйствах с целью эффективного ценообразования на продукцию аграрного производства [2]; Трухачев В.И., Бинатов Ю.Г., Герасимов А.Н. изучили аспекты управления ценовым механизмом в агропромышленном комплексе [3]; Яковенко Н.А. дал оценку эффективности государственного регулирования агропродовольственного комплекса на основе метода «затраты – выпуск» [4]. Таким образом, проблемы применения затратных методов ценообразования являются актуальными.

Материалы и методы исследования

Система ценообразования в аграрном производстве имеет свои особенности: тщательно регулируется государством, устанавливая «вилку цен» при государственных закупочных и товарных интервенциях; поощряется в виде дотаций на покрытие убытков от продажи продукции аграрного производства; стимулируется в виде субсидий на покрытие части затрат, связанных с производством продукции.

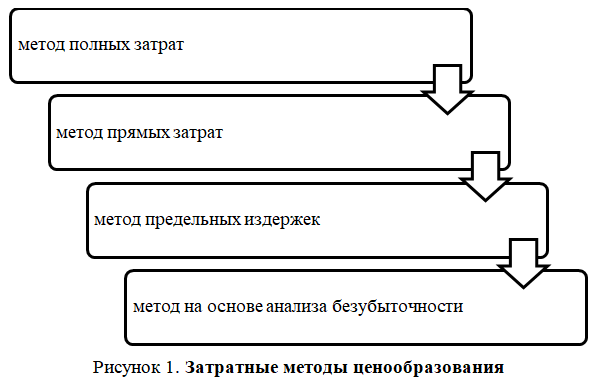

В аграрном производстве распространено применение затратных методов ценообразования, разновидности которых показаны на рисунке 1.

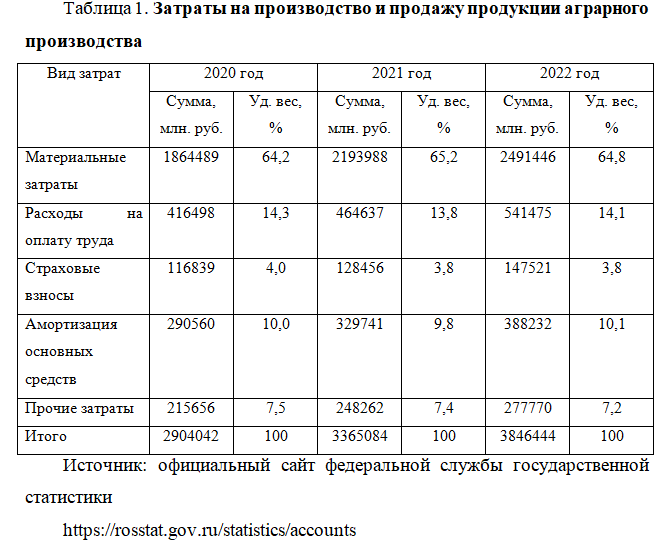

Исследование метода полных затрат в аграрном производстве предполагает их правильный сбор. В состав полных затрат следует отнести не только производственные затраты, но и затраты на продажу. Структура затрат на производство и продажу продукции аграрного производства показана в таблице 1.

При определении цены на сельскохозяйственную продукцию с использованием затратных методов ценообразования используется формула:

![]()

где P – цена;

TC – полные затраты;

R – нормативная (предельная) рентабельность (отдача затрат).

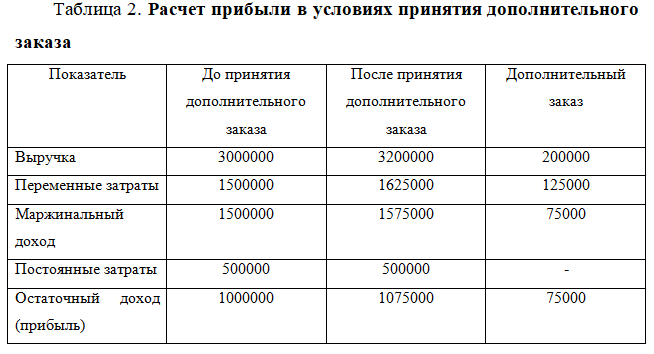

Государственная программа «Государственная поддержка агропромышленного комплекса Пермского края» содержит целевой показатель «Рентабельность сельскохозяйственных организаций (с учетом субсидий)», значения которого указаны в таблице 2.

Метод прямых затрат предполагает точное определение прямых затрат на производство продукции аграрного производства. В соответствии с приказом Министерства сельского хозяйства Российской Федерации № 792 полные затраты делятся на две группы: прямые и косвенные. К прямым затратам принято относить только те затраты, которые прямо и непосредственно относятся к произведенной продукции, эти затраты можно напрямую отнести на данный вид продукции. Примером служат затраты на сырье, на заработную плату производственных рабочих-сдельщиков. Те затраты, которые нет возможности прямо и непосредственно отнести на определенный вид сельскохозяйственной продукции, называются косвенными. Косвенные затраты состоят из затрат на организацию, обслуживание и управление производством. Таким образом, метод прямых затрат предполагает ценообразование, включающее в себя часть полных затрат (прямые затраты) и норму прибыли. Метод прямых затрат на практике используется при обосновании принятия дополнительного заказа. Принятие решения по целесообразности принятия дополнительного заказа показано в таблице 2.

Данные таблицы свидетельствуют о том, что при расчете целесообразности дополнительного заказа прибыль определяется разницей между выручкой и прямыми затратами.

Результаты исследования

Цена на продукцию сельского хозяйства при методе предельных затрат рассчитывается подобно методу прямых затрат. Отличие методов заключается в следующем:

- прямые затраты выбираются по принципу возможности отнесения на себестоимость конкретного вида продукции;

- предельные затраты определяются по формуле:

где b – предельные издержки;

Cmax – высшая точка затрат;

Cmin – низшая точка затрат;

Qmax – объем производства в максимальной точке затрат;

Qmin – объем производства в минимальной точке затрат;

Метод ценообразования на основе анализа безубыточности предполагает расчет точки безубыточности и составления экономико-математической модели, показывающей равенство доходов и расходов.

Точка безубыточности определяется по формуле:

![]()

где Т – точка безубыточности;

FC – постоянные затраты;

P – цена;

VC – переменные затраты на единицу продукции.

Заключение

Анализ практического применения методов затратного ценообразования по продукции аграрного производства показал следующие результаты:

- метод полных затрат основан на определении цены исходя и затрат на производство и продажу продукции и нормативной (предельной) рентабельности;

- метод прямых затрат тесно связан с методом предельных издержек, так как его основное практическое применение заключается в принятии решения по выполнению дополнительного заказа;

- метод на основе анализа безубыточности имеет два направления: расчет точки безубыточности и построение экономико-математической модели равенства доходов и расходов.

Список источников

- Рыманова Л.А. Региональные аспекты развития ценовых отношений организаций аграрной сферы Сибири // Сельские территории в пространственном развитии страны: потенциал, проблемы, перспективы / Федеральный научный центр аграрной экономики и социального развития сельских территорий – Всероссийский научно-исследовательский институт экономики сельского хозяйства. – Москва, 2019. – С. 243 – 246.

- Сазонова Д.Д., Сазонов С.Н. Величина затрат в фермерских хозяйствах // Сельские территории в пространственном развитии страны: потенциал, проблемы, перспективы / Федеральный научный центр аграрной экономики и социального развития сельских территорий – Всероссийский научно-исследовательский институт экономики сельского хозяйства. – Москва, 2019. – С. 271 – 274.

- Трухачев В.И. и др. Управление ценовым механизмом в агропромышленном комплексе / Трухачев В.И., Бинатов Ю.Г., Герасимов А.Н. // АПК: экономика, управление. – 2019. — № 10. – С. 23 – 31.

- Яковенко Н.А. Оценка эффективности государственного регулирования агропродовольственного комплекса на основе метода «затраты – выпуск» // Проблемы и перспективы развития сельского хозяйства и сельских территорий / Саратовский государственный аграрный университет имени Н.И. Вавилова. – Саратов, 2019. – С. 175 – 178.

- Abbott M., Merrett D. Counting the cost: the reserve price scheme for wool 1970 – 2001 // Australian Journal of Agricultural and Resource Economics. – 2019. – Vol. 63, № 4. – P. 790 – 813.

- Ayinde O.E. и др. Analysis of determinants of maize price variations in Nigeria (1978 – 2014) / Ayinde O.E., Aina I.V., Ayinde K. // Croatian Journal of Food Science and Technology. – 2019. – Vol. 11, № 2. – P. 237 – 244.

- Jankovic и др. Production costs and market price of wheat behavior analysis as support for hedging strategies / Jankovic I., Kovacevic V., Jelocnik M. // Economics of Agriculture. – 2020. – Vol. 67, № 2. – P. 495 – 509.

- Nigatu G., Adjemian M.A. Wavelet Analysis of Price Integration in Major Agricultural Markets // Journal of Agricultural and Applied Economics. – Athens, 2020. – Vol, 52, № 1. – P. 117 – 134.

- Price transmission analysis in pork supply chain in Serbia / Jeremic M., Zekic S., Matkovski B. и др. // Economics of Agriculture. – 2020. – Vol. 67, № 2. – P. 417 – 430.

- Skarzynska A. Unit costs and income from selected products in 2017 – research results in the AGROKOSZTY system // Zagadn. Ekon. roln. – 2019. — № 2. – P. 100 – 120.

- Willigness to Pay for Rose Attributes: Helping Provide Consumer Orientation to Breeding Programs / Chavez D.E., Palma M.A., Byrne D.H. и др. // Journal of Agricultural and Applied Economics. – Athens, 2020. – Vol. 52, № 1. – P. 1 – 15.

References

- Rymanova L.A. Regional aspects of the development of price relations of agricultural organizations in Siberia // Rural territories in the spatial development of the country: potential, problems, prospects / Federal Scientific Center for Agrarian Economics and Social Development of Rural Territories — All-Russian Research Institute of Agricultural Economics. – Moscow, 2019. – P. 243 – 246.

- Sazonova D.D., Sazonov S.N. The amount of costs in farms // Rural territories in the spatial development of the country: potential, problems, prospects / Federal Scientific Center for Agrarian Economics and Social Development of Rural Territories — All-Russian Research Institute of Agricultural Economics. – Moscow, 2019. – P. 271 – 274.

- Trukhachev V.I. and others. Management of the price mechanism in the agro-industrial complex / Trukhachev V.I., Binatov Yu.G., Gerasimov A.N. // AIC: economics, management. – 2019. — No. 10. – P. 23 – 31.

- Yakovenko N.A. Assessing the effectiveness of state regulation of the agri-food complex based on the input-output method // Problems and prospects for the development of agriculture and rural areas / Saratov State Agrarian University named after N.I. Vavilova. – Saratov, 2019. – P. 175 – 178.

- Abbott M., Merrett D. Counting the cost: the reserve price scheme for wool 1970 – 2001 // Australian Journal of Agricultural and Resource Economics. – 2019. – Vol. 63, No. 4. – P. 790 – 813.

- Ayinde O.E. and others. Analysis of determinants of maize price variations in Nigeria (1978 – 2014) / Ayinde O.E., Aina I.V., Ayinde K. // Croatian Journal of Food Science and Technology. – 2019. – Vol. 11, No. 2. – P. 237 – 244.

- Jankovic et al. Production costs and market price of wheat behavior analysis as support for hedging strategies / Jankovic I., Kovacevic V., Jelocnik M. // Economics of Agriculture. – 2020. – Vol. 67, No. 2. – P. 495 – 509.

- Nigatu G., Adjemian M.A. Wavelet Analysis of Price Integration in Major Agricultural Markets // Journal of Agricultural and Applied Economics. – Athens, 2020. – Vol, 52, № 1. – P. 117 – 134.

- Price transmission analysis in pork supply chain in Serbia / Jeremic M., Zekic S., Matkovski B. and others // Economics of Agriculture. – 2020. – Vol. 67, № 2. – P. 417 – 430.

- Skarzynska A. Unit costs and income from selected products in 2017 – research results in the AGROKOSZTY system // Zagadn. Ekon. roln. – 2019. — № 2. – P. 100 – 120.

- Willigness to Pay for Rose Attributes: Helping Provide Consumer Orientation to Breeding Programs / Chavez D.E., Palma M.A., Byrne D.H. and others // Journal of Agricultural and Applied Economics. – Athens, 2020. – Vol. 52, № 1. – P. 1 – 15.

Для цитирования: Баянова О.В. Затратные методы ценообразования: особенности применения в аграрном производстве // Московский экономический журнал. 2024. № 1. URL: https://qje.su/otraslevaya-i-regionalnaya-ekonomika/moskovskij-ekonomicheskij-zhurnal-1-2024-16/

© Баянова О.В., 2024. Московский экономический журнал, 2024, № 1.