Научная статья

Original article

УДК 347; 658.12

doi: 10.55186/2413046X_2023_8_8_419

ДЕЛОВАЯ РЕПУТАЦИЯ КАК ОСОБЫЙ НЕМАТЕРИАЛЬНЫЙ АКТИВ И ЕЕ РОЛЬ В ФОРМИРОВАНИИ РЫНОЧНОЙ СТОИМОСТИ БИЗНЕСА

GOODWILL AS A SPECIAL INTANGIBLE ASSET AND ITS ROLE IN THE FORMATION OF THE MARKET VALUE OF BUSINESS

Статья подготовлена в рамках государственного задания № FUUU-2023-0002 «Разработать методологию управления и механизм обеспечения производства сельскохозяйственной продукции, программу сохранения, совершенствования и использования генофонда местных популяций сельскохозяйственных животных Республики Коми» , регистрационный номер НИОКР 1022033100156-4

Комова Юлия Владимировна, инженер Института агробиотехнологий им. А.В. Журавского – обособленное подразделение ФГБУН ФИЦ Коми НЦ УрО РАН, г. Сыктывкар

Юдин Андрей Алексеевич, кандидат экономических наук, научный сотрудник Института агробиотехнологий им. А.В. Журавского – обособленное подразделение ФГБУН ФИЦ Коми НЦ УрО РАН, г. Сыктывкар

Тарабукина Татьяна Васильевна, кандидат экономических наук, научный сотрудник Института агробиотехнологий им. А.В. Журавского – обособленное подразделение ФГБУН ФИЦ Коми НЦ УрО РАН, г. Сыктывкар

Komova Yulia Vladimirovna, Engineer of the A.V. Zhuravsky Institute of Agrobiotechnologies – a separate subdivision of the Federal State Budgetary Institution of the Komi National Research Center of the Ural Branch of the Russian Academy of Sciences, Syktyvkar

Yudin Andrey Alekseevich, Candidate of Economic Sciences, Researcher at the Institute of Agrobiotechnologies named after A.V. Zhuravsky — a separate division of the Federal State Budgetary Institution of the Komi National Research Center of the Ural Branch of the Russian Academy of Sciences, Syktyvkar

Tarabukina Tatyana Vasilyevna, Candidate of Economic Sciences, Researcher

at the A.V. Zhuravsky Institute of Agrobiotechnologies – a separate division of the Federal State Budgetary Institution of the Komi National Research Center of the Ural Branch of the Russian Academy of Sciences, Syktyvkar

Аннотация. Научная статья посвящена изучению роли деловой репутации в формировании рыночной стоимости бизнеса на правах квалифицированного нематериального актива.При реализации экономического подхода деловая репутация рассматривается как мера стоимости конкурентных преимуществ и иных выгод и эффектов, возникающих исключительно при реализации сделок слияния-поглощения. В случае применения управленческого подхода деловая репутация рассматривается как описательная характеристика уникальных преимуществ бизнеса, которая позволяет ему претендовать на рыночное лидерство, и не обязательно рассматривается как квалифицированный актив. Роль деловой репутации бизнеса в формировании его рыночный стоимости проявляется в возможности вести более успешную конкуренцию за ограниченные ресурсы, формировать более лояльное отношение со стороны финансовых институтов, получать прибыль выше среднеотраслевого уровня, а также повышает вероятность успешного перезапуска бизнеса в случае кризисных явлений или ошибок менеджмента.

Научной новизной исследования является синтез экономического (количественного) и управленческого (качественного) подходов для раскрытия сущности деловой репутации и характеристики ее роли в формировании рыночной стоимости бизнеса.

Abstract. The article is devoted to the study of the role of goodwill in the formation of the market value of business as a qualified intangible asset. In the case of the economic approach, goodwill is considered as a measure of the value of competitive advantages and other benefits and effects arising solely from the implementation of merger-acquisition transactions. In the case of the management approach, goodwill is viewed as a descriptive characteristic of the unique advantages of a business that allows it to claim market leadership, and is not necessarily viewed as a qualifying asset. The role of business reputation in the formation of its market value is manifested in the ability to compete more successfully for limited resources, to form a more loyal attitude on the part of financial institutions, to receive profits above the industry average, and also increases the probability of a successful restart of the business in case of crisis events or management errors.

The scientific novelty of the research is the synthesis of economic (quantitative) and managerial (qualitative) approaches to reveal the essence of business reputation and characterise its role in the formation of market value of business.

Ключевые слова: деловая репутация, нематериальный актив, рыночная стоимость, сделки M&A, капитализация

Keywords: goodwill, intangible asset, market value, M&A transactions, capitalisation

Введение. Деловая репутация является одним из наиболее противоречивых и сложных к управлению и оценке объектов в экономической науке, что обусловлено высокой неоднородностью ее генезиса и крайне высокой динамичностью изменения под влиянием очень большого количества качественных, не поддающихся однозначной идентификации и анализу факторов. В настоящее время в мировой практике нет однозначного понимания термина «деловая репутация», равно как и метода ее количественной оценки в контексте определения ее роли в формировании рыночной стоимости бизнеса. В то же время по мере становления цифровой экономики и экспоненциального роста роли нематериальных активов в обеспечении конкурентных преимуществ компании и ее инвестиционной привлекательности, вопросы оценки и управления деловой репутацией как особым активом, полученным в результате синергетического сложения материальных и интеллектуальных составляющих, становится все более актуальным и значимым для принятия стратегических управленческих решений.

Для российского бизнеса важность темы научного исследования обусловлена и острой необходимостью преодоления недоверия, а зачастую непонимания и непризнания со стороны менеджмента деловой репутации в качестве нематериального актива, и ее роли в формировании рыночной стоимости бизнеса для приобретения им статуса рыночного лидерства, лояльного отношения рыночного окружения и обеспечения самой возможности присутствия на рынке.

Методы. Подготовка научного исследования осуществлялась с использованием общенаучных (наблюдение, сравнение, измерение, анализ и синтез, метод логического рассуждения) и специальных (абстрагирование, анализ, формализация, синтез, дедукция) методов. Обеспечение обоснованности и достоверности результатов научного исследования автором поддерживалась корректностью и строгостью построения логики и схемы исследования, а также использованием официальных международных и национальных стандартов бухгалтерской (финансовой) отчетности: IFRS 3 «Business Combinations»; FASB№ 142 «GoodwillandOtherIntangibleAssets»; FASB141 № «Business Combinations», Положение по бухгалтерскому учету «Учет нематериальных активов» № 14/2007.

Ход исследования. Целью научной публикации является изучение роли деловой репутации как особого нематериального актива в формировании рыночной стоимости бизнеса, объектом исследования выступает деловая репутация бизнеса, предметом – процесс участия деловой репутации в формировании рыночной стоимости бизнеса. Исходя из сформулированной выше цели были поставлены следующие задачи, определившие ход исследования:

1) подготовка критического обзора отечественной и зарубежной литературы для формирования понятийного аппарата научного исследования;

2) обзор основных теорий о роли деловой репутацией в формировании рыночной стоимости бизнеса и методов ее количественной оценки;

3) проведение количественной оценки стоимости деловой репутации бизнеса на примере АО «НИИ резиновых и полимерных изделий» за 2020 – 2022 гг.

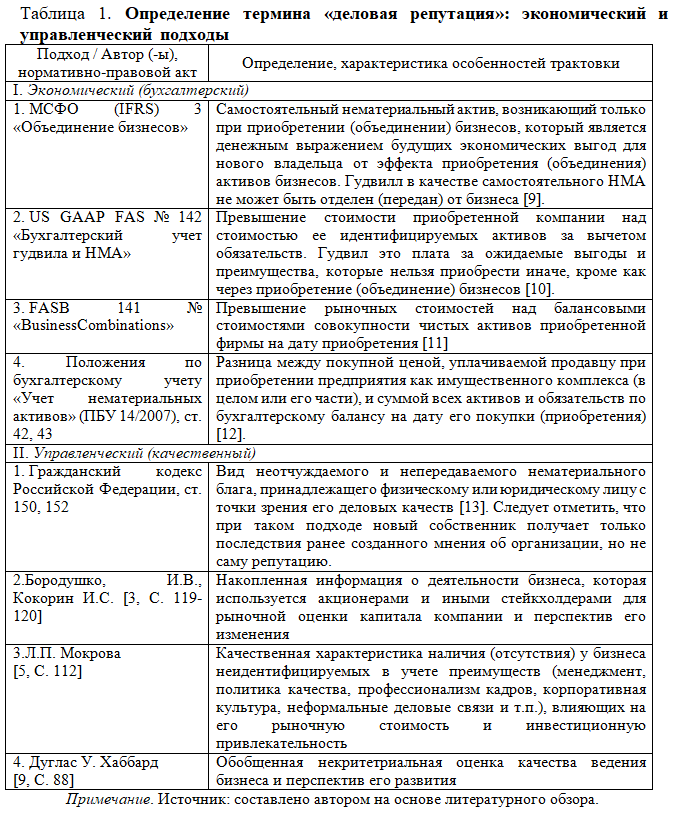

Результаты и обсуждение. Критический обзор отечественной и зарубежной научной литературы показал, что в настоящее время существует два ярко выраженных подхода к содержательной идентификации термина «деловая репутация»: экономический (стоимостной, т.е. количественный) и качественный (некритериальный, т.е. описательный), что объясняется дуализмом генезиса исследуемого объекта. С одной стороны, происхождение деловой репутации лежит в психологической (иррациональной) плоскости, и связано с эмоциональной оценкой потребителя (заинтересованного лица, или стейкходера) предоставленных ему продуктов (сервисов) от поставщика для удовлетворения некоторых потребностей. С другой стороны, деловая репутация является экономическим инструментом воздействия на поставщика благ в качестве мерила его благонадежности, ответственности и порядочности в деловом обороте: бизнес заинтересован в формировании положительной деловой репутации и ее защите, т.к. она влияет на его рыночное положение и лояльность клиентов [1].

Исходя из обозначенной двойственности природы происхождения, в научных публикациях представлены точки зрения ученых и специалистов-практиков, которые рассматривают деловую репутацию с позиции ее количественной оценки и идентификации в бухгалтерском (финансовом) учете, и качественной характеристики и отражения в управленческом учете (таблица 1).

Как следует из приведенного обзора мнений, при реализации экономического подхода деловая репутация рассматривается как мера стоимости конкурентных преимуществ и иных выгод и эффектов, возникающих исключительно при реализации сделок слияния-поглощения (M&A) и в таком случае это квалифицированный нематериальный актив, учитываемый в бухгалтерском (финансовом) учете.

В случае же управленческого подхода – это прежде всего описательная характеристика уникальных характеристик бизнеса, которая позволяет ему претендовать на рыночное лидерство, и в таком случае деловая репутация не обязательно рассматривается как квалифицированный актив, напротив, это больше агрегированное описание множества неосязаемых и не отражаемых нигде, кроме управленческого учета, квазиактивов [2].

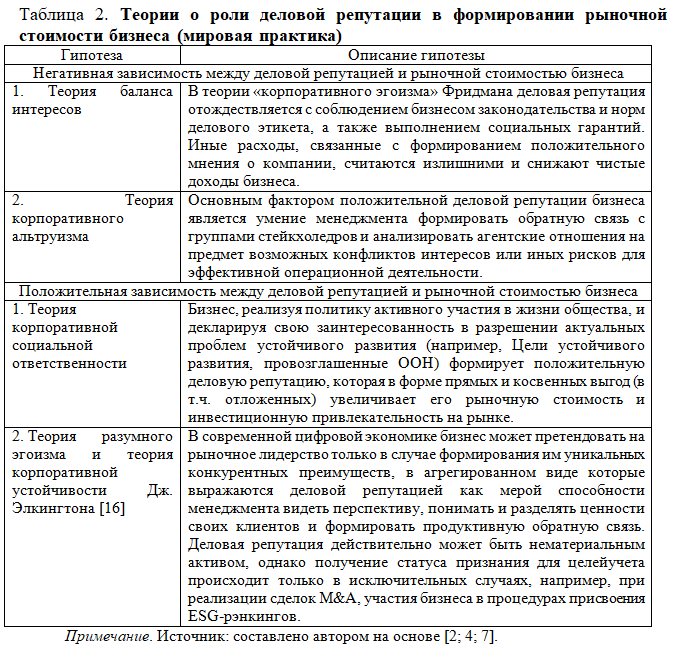

Исходя из столь противоречивых и вместе с тем справедливых и аргументированных подходов, следует и ряд теорий о роли деловой репутации в формировании рыночной стоимости бизнеса (таблица 2).

Как следует из приведенных выше теорий, в настоящее время так и не сложилось единства в понимании роли деловой репутации в формировании рыночной стоимости бизнеса. Вместе с тем, автором выделяются следующие аргументы в пользу ее признания квалифицированным нематериальным активом, действительно формирующим рыночную стоимость бизнеса:

1) соблюдение бизнесом норм делового этикета положительно отражается на его восприятии рыночным окружением и дает ему возможности вести более успешную конкуренцию за ограниченные ресурсы;

2) компания с положительной деловой репутацией имеет более «мягкое» отношение со стороны финансовых институтов;

3) позитивная деловая репутация позволяет увеличить добавочную стоимость продукта (сервиса), и клиент будет согласен с ней, т.е. компания начинает получать прибыль выше среднеотраслевого уровня (сверхприбыль);

4) положительная деловая репутация повышает вероятность успешного перезапуска бизнеса в случае кризисных явлений или ошибок менеджмента;

5) устойчивая деловая репутация обеспечивает капитализацию ценных бумаг компании в случае их публичной котировки [5; 6].

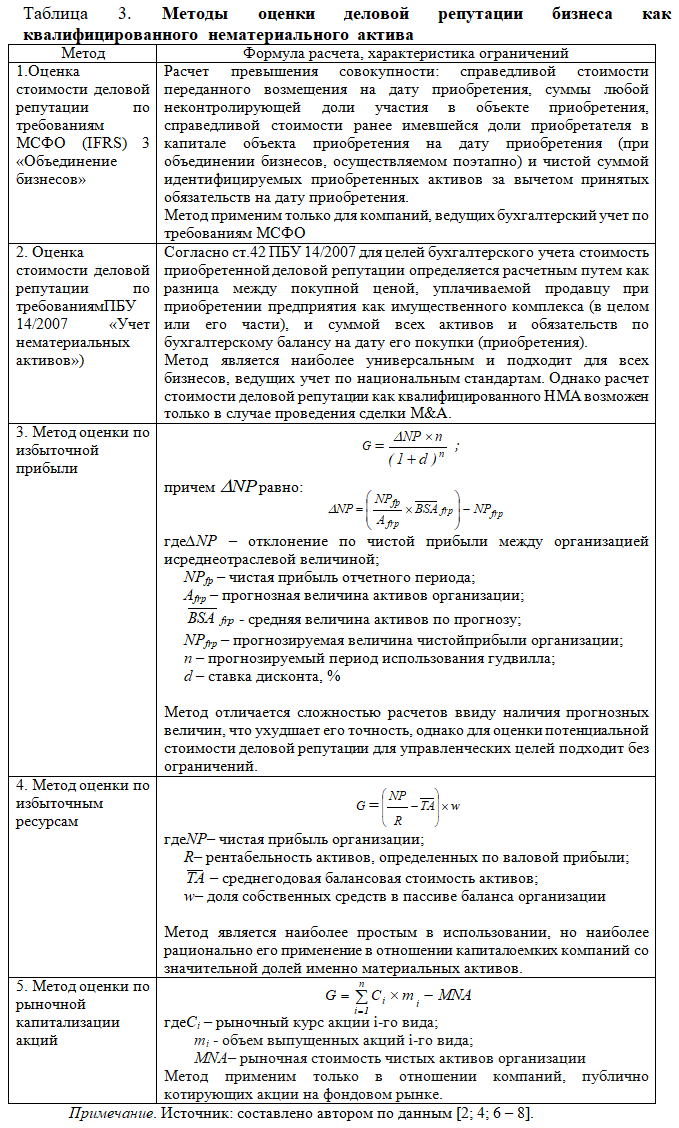

Для оценки стоимости деловой репутации как квалифицированного нематериального актива используются разные методы, каждый из которых имеет свои ограничения и преимущества и недостатки. Остановимся на наиболее распространенных в мировой и российской практике (таблица 3).

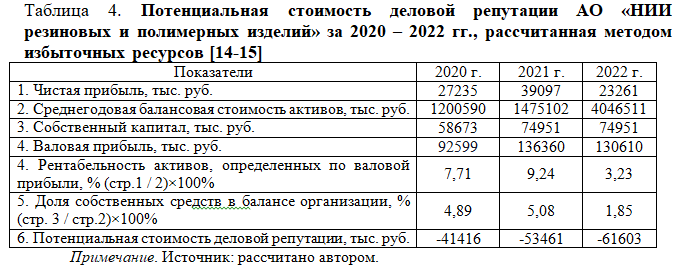

В завершении научной публикации автором была проведена оценка потенциальной стоимости деловой репутации АО «НИИ резиновых и полимерных изделий» за 2020 – 2022 гг. методом избыточных ресурсов (таблица 4).

Как следует из приведенных в таблице расчетовАО «НИИ резиновых и полимерных изделий» имеет отрицательную потенциальную стоимость деловой репутации, однако следует иметь ввиду, что ее истинная стоимость как квалифицированного нематериального актива будет известна только при совершении сделки купли-продажи бизнеса, цена которой учитывает качественные характеристики исследуемого объекта.

Заключение. По результатам научного исследования было установлено, что деловая репутация имеет дуалистическую природу происхождения, и это существенно усложняет ее оценку и анализ как особого нематериального актива, при этом статус квалифицированного НМА она может получить толькопри совершении сделки купли-продажи бизнеса. Роль деловой репутации бизнеса в формировании его рыночный стоимости проявляется в возможности вести более успешную конкуренцию за ограниченные ресурсы, формировать более лояльное отношение со стороны финансовых институтов, получать прибыль выше среднеотраслевого уровня, а также повышает вероятность успешного перезапуска бизнеса в случае кризисных явлений или ошибок менеджмента.

Список источников

- Азгальдов, Г. Нематериальные активы и интеллектуальная собственность: проблемы и решения– М.: Международная академия оценки и консалтинга, 2016. – 400 с.

- Боталова В.В. (2022). Особенности оценки и учета гудвилла в соответствии с международными и российскими стандартами бухгалтерской отчетности // Экономическая наука современной России. № 4 (99). С. 76-88. DOI: 10.33293/1609-1442-2022-4(99)-76-88.

- Бородушко, И.В., Кокорин И.С. Институт деловой репутации субъектов хозяйственной деятельности: взаимосвязь правовых и экономических аспектов // Ленинградский юридический журнал. 2020. № 5. С. 114 – 123.

- Косорукова О.Д. Методика учета влияния деловой репутации исполнительного органа и членов совета директоров акционерного общества на стоимость бизнеса // Современная конкуренция. 2021. Т. 15. № 1. С. 80-96. Р01: 10.37791/2687-0657-2021-15-1-80-96.

- Мокрова, Л.П. Нематериальные активы современной организации -реальные драйверы роста // Инновации и инвестиции. 2022. № 2. С. 111 – 114.

- Сальникова, Л.Цена деловой репутации // Практическая бухгалтерия. – 2015.№11. С. 25-32.

- Самсонов, В. Как оценить гудвилл // Финансовый директор. № 2.С. 9-15.

- Хаббард, Д. У. Как измерить все, что угодно. Оценка стоимости нематериального в бизнесе : пер. с англ. / Дуглас У. Хаббард. – М. : ЗАО «Олимп–Бизнес», 2015. – 320 с.

- «Международный стандарт финансовой отчетности (IFRS) 3 «Объединения бизнесов» (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н) (ред. от 17.02.2021) [Электронный ресурс] – URL: https://www.consultant.ru/document/cons_doc_ LAW_193677/ (дата обращения: 05.08.2023, режим доступа: свободный).

- Statement of Financial Accounting Standards No. 142 Goodwill and Other Intangible Assets [Электронныйресурс] – URL https://www.xavierpaper.com/documents/usgaap/n.Fas142.pdf (датаобращения: 05.08.2023, режимдоступа: свободный).

- Statement of Financial Accounting Standards No. 141 (revised 2007) Business Combinations) [Электронныйресурс] – URL: https://www.icjce.es/images/pdfs/TECNICA/C04%20-%20FASB/C42%20-%20FASB%20Statements/FAS%20141R%20-%20Business%20Combinations%20(revised%202007) .pdf (датаобращения: 05.08.2023, режимдоступа: свободный).

- Приказ Минфина России от 27.12.2007 N 153н (ред. от 16.05.2016) «Об утверждении Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007)»[Электронный ресурс] – URL: https://www.consultant.ru/document/cons_doc_LAW_63465/11d124ac298b6d284d5ab1e9c90 eef7f2dc08be7/ (дата обращения: 05.08.2023, режим доступа: свободный).

- Гражданский кодекс Российской Федерации. Ч.1 от 30 ноября 1994 г. N 51-ФЗ (в ред. от 24.07.2023) )»[Электронный ресурс] – URL: https://base.garant.ru/10164072/ (дата обращения: 05.08.2023, режим доступа: свободный).

- Бухгалтерская отчетность АО «Научно-исследовательский институт резиновых и полимерных изделий»за 2020 год[Электронный ресурс] – URL:https://e-ecolog.ru/buh/2020/7718606827(дата обращения: 07.08.2023, режим доступа: свободный).

- Бухгалтерская отчетность АО «Научно-исследовательский институт резиновых и полимерных изделий» за 2022 год[Электронный ресурс] – URL:https://www.jsc-niir.ru/usr/templates/files/aud%202022.pdf(дата обращения: 07.08.2023, режим доступа: свободный).

- Современные теории корпоративной социальной ответственности [Электронный ресурс] – URL: https://csrjournal.com/sovremennye-teorii-korporativnoj-socialnoj-otvetstvennosti (дата обращения: 06.08.2023, режим доступа: свободный).

References

- Azgaldov, G. Intangible assets and intellectual property: problems and solutions — M.: International Academy of Appraisal and Consulting, 2016. — 400 с.

- Botalova V.V. (2022). Features of assessment and accounting of goodwill in accordance with international and Russian standards of accounting reporting // Economic Science of Modern Russia. № 4 (99). С. 76-88. DOI: 10.33293/1609-1442-2022-4(99)-76-88.

- Borodushko, I.V., Kokorin I.S. Institute of business reputation of subjects of economic activity: the interrelation of legal and economic aspects // Leningrad Law Journal. 2020. № 5. С. 114 — 123.

- Kosorukova O.D. Methodology of accounting the influence of business reputation of the executive body and members of the Board of Directors of the joint-stock company on the cost of business // Modern competition. 2021. Т. 15. № 1. С. 80-96. Р01: 10.37791/2687-0657-2021-15-1-80-96.

- Mokrova, L.P. Intangible assets of a modern organisation — real growth drivers // Innovations and Investments. 2022. № 2. С. 111 — 114.

- Salnikova, L. Price of business reputation // Practical Accounting. — 2015. №11. С. 25-32.

- Samsonov, V. How to evaluate goodwill // Financial Director. 2015. № 2. С. 9-15.

- Hubbard, D. W. How to measure anything. Estimating the value of non-material in business: English translation / Douglas W. Hubbard. — Moscow: ZAO «Olymp-Business», 2015. — 320 с.

- «International Financial Reporting Standard (IFRS) 3 «Business Associations» (put into effect on the territory of the Russian Federation by Order of the Ministry of Finance of the Russian Federation dated 28.12.2015 N 217n) (ed. from 17.02.2021) [Electronic resource] – URL: https://www.consultant.ru/document/cons_doc_ LAW_193677/ (accessed: 05.08.2023, access mode: free).

- Statement of Financial Accounting Standards No. 142 Goodwill and Other Intangible Assets [Electronic Resource] – URL https://www.xavierpaper.com/documents/usgaap/n.Fas142.pdf (date of address: 05.08.2023, access mode: free).

- Statement of Financial Accounting Standards No. 141 (revised 2007) Business Combinations) [Electronic Resource] – URL: https://www.icjce.es/images/pdfs/TECNICA/C04%20-%20FASB/C42%20-%20FASB%20Statements/FAS%20141R%20-%20Business%20Combinations%20(revised%202007 ) .pdf (date of circulation: 05.08.2023, access mode: free).

- Order of the Ministry of Finance of the Russian Federation dated 27.12.2007 N 153n (ed. dated 16.05.2016) «On approval of the Accounting Regulations «Accounting of intangible assets» (PBU 14/2007)»[Electronic resource] – URL: https://www.consultant.ru/document/cons_doc_LAW_63465/11d124ac298b6d284d5ab1e9c90 eef7f2dc08be7/ (accessed: 05.08.2023, access mode: free).

- The Civil Code of the Russian Federation. Part 1 of November 30, 1994 N 51-FZ (as amended. from 07/24/2023))»[Electronic resource] – URL: https://base .garant.ru/10164072 / (accessed: 05.08.2023, access mode: free).

- Accounting statements of JSC «Scientific Research Institute of Rubber and Polymer Products» for 2020[Electronic resource] – URL:https://e-ecolog.ru/buh/2020/7718606827 (accessed: 07.08.2023, access mode: free).

- Accounting statements of JSC «Scientific Research Institute of Rubber and Polymer Products» for 2022[Electronic resource] – URL:https://www.jsc-niir.ru/usr/templates/files/aud%202022.pdf (accessed: 07.08.2023, access mode: free).

- Modern theories of corporate social responsibility [Electronic resource] – URL: https://csrjournal.com/sovremennye-teorii-korporativnoj-socialnoj-otvetstvennosti (accessed: 06.08.2023, access mode: free).

Для цитирования: Комова Ю.В., Юдин А.А., Тарабукина Т.В. Деловая репутация как особый нематериальный актив и ее роль в формировании рыночной стоимости бизнеса // Московский экономический журнал. 2023. № 8. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-8-2023-53/

© Комова Ю.В., Юдин А.А., Тарабукина Т.В., 2023. Московский экономический журнал, 2023, № 8.