Научная статья

Original article

УДК 314

doi: 10.55186/2413046X_2023_9_1_57

ОСНОВНЫЕ ПРОБЛЕМЫ ПЕНСИОННОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ В АСПЕКТЕ ОБЕСПЕЧЕНИЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ

THE MAIN PROBLEMS OF THE PENSION SYSTEM OF THE RUSSIAN FEDERATION IN THE ASPECT OF ENSURING ECONOMIC SECURITY

Горячева Надежда Владимировна, аспирант 2 курса Российской академии народного хозяйства и государственной службы при Президенте РФ (РАНХиГС), E-mail: nadyaz99@yandex.ru

Goryacheva Nadezhda Vladimirovna, 2nd year postgraduate student of the Russian Presidential Academy of National Economy and Public Administration (RANEPA)

Аннотация. В статье исследуются основные проблемы пенсионной системы в аспекте обеспечения экономической безопасности. Актуальность темы обусловлена отсутствием исследования данной темы со стороны обеспечения жизненно-важных экономических интересов личности, хозяйствующего субъекта и государства. В современных условиях экономической неопределенности и глобальных вызовов, обеспечение экономической безопасности становится приоритетной задачей для каждой страны, включая Российскую Федерацию. В рамках исследования будет проанализирована существующая пенсионная система России, оценена ее эффективность и соответствие современным требованиям. В дальнейших работах будет проведен анализ экономической безопасности России, а также разработана концепция пенсионной системы через экономико-математическое моделирование в целях баланса интересов всех субъектов экономической деятельности.

Abstract. The article examines the main problems of the pension system in terms of ensuring economic security. The relevance of the topic is due to the lack of research on this topic from the side of ensuring the vital economic interests of the individual, the business entity and the state. In modern conditions of economic uncertainty and global challenges, ensuring economic security is becoming a priority for every country, including the Russian Federation. The study will analyze the existing pension system in Russia, assess its effectiveness and compliance with modern requirements. Further work will analyze the economic security of Russia, as well as develop the concept of the pension system through economic and mathematical modeling in order to balance the interests of all economic entities.

Ключевые слова: пенсионная система, экономическая безопасность, интересы, угрозы, негосударственные пенсионные фонды

Keywords: pension system, economic security, interests, threats, non-governmental pension funds

Пенсионная система является одним из ключевых аспектов социально-экономической политики государства и имеет важное значение для обеспечения экономической безопасности России. Теоретические и практические основы пенсионной системы изучаются с целью создания эффективных механизмов и инструментов, способствующих обеспечению достойного уровня жизни пожилых граждан с целью предотвращения социального неравенства и бедности. Достижение этой цели требует разработки и реализации различных финансовых механизмов, учитывающих демографические изменения, инфляцию, волатильность финансовых рынков и другие внешние факторы.

Одной из важнейших задач пенсионной системы является обеспечение финансовой устойчивости на долгосрочную перспективу, которая проявляется в балансе интересов личности, хозяйствующего субъекта и государства. Очевидно, что пенсионная система тесно связана с экономической безопасностью государства. Устойчивая и эффективная пенсионная система способствует стимулированию экономического роста и развития, созданию благоприятного инвестиционного климата и повышению уровня доверия внутренних и внешних инвесторов.

- Основные аспекты пенсионного обеспечения России

Пенсионная система Российской Федерации представляет собой совокупность институтов государственного и негосударственного обеспечения. К государственной пенсионной подсистеме относится институт СФР – Социальный фонд России.

Негосударственные пенсионные фонды (далее — НПФ) являются важной частью финансовой и социальной структуры государства, играя ключевую роль в рамках системы негосударственного пенсионного обеспечения

(далее — НПО) и обязательного пенсионного страхования (далее — ОПС) в России.

В рамках пенсионной системы НПФ осуществляют аккумуляцию пенсионных взносов, ведут пенсионные счета негосударственного пенсионного обеспечения, управляют пенсионными счетами и определяют инвестиционные стратегии для формирования и размещения пенсионных резервов. Основной целью НПФ выступает обеспечен финансовой стабильности и доступности пенсионных выплат для граждан.

НПО берет начало своего развития в XX веке. В указанный период государственные пенсионные системы начали преобразовываться, и внимание населения и государства стали привлекать частные пенсионные фонды. В контексте постсоветской России, важным этапом стал 1992 год, когда были созданы российские НПФ. Указ Президента РФ от 16 сентября 1992 года №1077 «О негосударственных пенсионных фондах» установил основные (рамочные) принципы создания и деятельности НПФ. Такие фонды функционируют независимо от системы государственного пенсионного обеспечения, а выплаты осуществляют наряду с государственными пенсиями. Основными задачами по созданию НПФ были снятие напряженности в обществе в связи с политическими событиями. Ко всему прочему, необходимо было сформировать принципиально новую структуру аккумуляции денежных средств в части пенсионного обеспечения граждан.

Прогресс в регулировании деятельности НПФ был достигнут благодаря введению в 1998 года Федерального закона №75-ФЗ «О негосударственных пенсионных фондах», учитывающего специфику российской пенсионной системы.

В законе был четко определен статус НПФ как «особой организационно-правовой формы некоммерческой организации социального обеспечения, исключительным видом деятельности которой является негосударственное пенсионное обеспечение участников фонда».

В рамках чрезвычайных полномочий Президента РФ на период проведения экономических реформ был принят Указ Президента Российской Федерации от 16 сентября 1992 № 1077 «О негосударственных пенсионных фондах», имевший силу закона и на основании которого в 1993–1994 гг. было учреждено около 350 организаций, относящихся к НПФ. С момента проведения первых шагов по формированию института НПФ прошло более трех десятков лет, за которые вся система претерпевала качественное и количественное реформирование. Анализ эффективности функционирования НПФ для экономической безопасности государства остается по сей день актуальным вопросом.

Обратим внимание на исторические данные Центрального Банка России: в соответствии с отчетностью за 2000 год, общая сумма средств достигла значительной отметки в 23,1 млрд руб. Стоит отметить, что значительная часть этих средств, а именно 15,5 млрд руб., представляла собой пенсионные резервы. Частные пенсионные фонды активно обслуживали участников, которые проживали в различных регионах страны, охватывая 80 субъектов Российской Федерации. Количество участников НПФ продолжало расти и в итоге достигло отметки в 3,2 млн человек.

Система пенсионного обеспечения подверглась ряду изменений, в том числе в процессе неоднократных пенсионных реформ. Говоря о фактических цифрах, на 3 квартал 2023 года количество НПФ сократилось до 37. Общая сумма активов российских НПФ составляет 5,3 трлн руб., из них пенсионные резервы – 1,7 трлн руб. Количество застрахованных лиц НПФ по действующим договорам ОПС[1] достигло 36,3 млн человек, а по действующим договорам НПО – 6,2 млн человек[2]. Сравнивая данные показатели с началом года – 1 квартал 2023 года, можем отметить рост активов на 3,8% (5,1 трлн руб.). Стоит заметить, что успешная инвестиционная политика НПФ привела к получению прибыли от данных инвестиций, что способствовало увеличению стоимости активов фондов.

Показатели системы НПО РФ свидетельствуют о сокращении числа НПФ с каждым годом, в то время как сумма активов за период существования пенсионных финансовых институтов выросла в тысячи раз. Данное несоответствие связано с тотальным укрупнением НПФ.

Сразу стоит отметить, что аналитики и эксперты в области НПФ считают, что российский рынок НПФ может консолидироваться до 20-25 организаций[3]. Предполагается, что фонды будут продолжать объединяться вокруг крупных финансовых групп. Это связано с повышением регуляторных требований к НПФ со стороны Банка России. Высокая регуляторная нагрузка, отзыв лицензий, снижение количества участников в НПФ, а также дополнительные издержки для фондов качественно и количественно влияют на деятельность НПФ в плане финансового состояния и репутации.

Во время экономического кризиса 2008-2009 годов НПФ России подверглись различным факторам, в числе которых вызовы и угрозы, негативно влияющие на жизненно-важные экономические интересы:

- в условиях кризиса наблюдались негативные результаты от инвестиций в пенсионные активы и пенсионные резервы в 2008 году, что отражало нестабильность российского финансового рынка;

- недостатки в системе учета деятельности НПФ и методах оценки активов выявили слабые места в регулировании пенсионной системы России;

- НПФ понесли убытки из-за дефолта некоторых российских компаний по облигациям, в которые НПФ инвестировали пенсионные активы. За семь месяцев, с 1 октября 2008 года по 1 мая 2009 года, объем неисполненных обязательств российских компаний составил 77,1 млрд руб. по рублевым бондам и $530,5 млн по евробондам (рис.1), следует из данных Cbonds, полученных РБК.[4]

Повышение контроля со стороны государства над деятельностью НПФ, принятие инвестиционных решений, управление рисками создают условия для дальнейшей самоконсолидации и укрупнения. Очевидным в настоящее время представляется то, что трансформация финансового сектора в России обеспечит пенсионный рынок более крупными, надежными и ответственными за свою деятельность субъектами российской экономики.

- Угрозы НПФ

В настоящее время все чаще затрагиваются вопросы о повышении уровня качества жизни людей пенсионного возраста, а также смещается вектор внимания на сопутствующие проблемы, возникающие в смежных отраслях и сферах социально-экономического развития страны.

Сохранение и приумножение средств вкладчиков, которое осуществляется в том числе за счет деятельности НПФ, направлено на улучшение качества жизни и повышение благосостояния предстоящих пенсионеров. В свете этого, насущным становится анализ позиции и функций НПФ в контексте национальной пенсионной системы, а также оценка влияния системы НПО на экономическую стабильность России, учитывая специфику российской пенсионной системы. В современной экономике важная роль отводится пенсионной системе, которая играет ключевую роль в обеспечении основных потребностей человека, общества и государства.

Развитие и нормальное функционирование пенсионной системы России, как и любая реализация интересов в экономической сфере, происходит под воздействием и в условиях различных факторов. Эти факторы могут быть как позитивными (способствуют реализации интересов, ускоряя и совершенствуя ее), так и негативными (противодействуют и затрудняют процессы реализации интересов).

В экономической безопасности под этими неблагоприятными факторами, создающими опасность, понимают угрозу, то есть совокупность условий и факторов, создающих прямую или косвенную возможность нанесения ущерба экономическим интересам. В свою очередь условие задает ограничения, а факторы оказывают воздействия на реализацию интересов, способные деформировать их реализацию.

Совокупность угроз, оказывающих свое влияние на экономическую безопасность государства, требует минимизации в целях эффективного пенсионного обеспечения населения страны.

Нередко в научной литературе и статьях за угрозы интересам выдается то, что на самом деле угрозами не является – вызовы или риски. Таким образом, представляется необходимым ранжировать все негативные условия и факторы, воздействующие на пенсионную систему Российской Федерации в части негосударственного обеспечения, в соответствии с критерием угроз и далее оценить результаты соотношения.

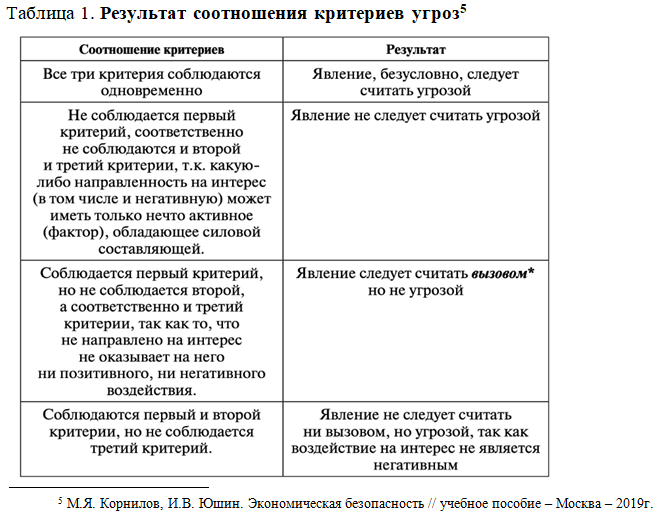

Существует три критерия отнесения какого-либо явления к категории «угроза»:

- способность оказать активное влияние на стремящийся интерес благодаря силовому потенциалу;

- непосредственная направленность на реализуемый интерес;

- негативное (неблагоприятное) воздействие на реализуемый интерес.

Результаты соотношения угроз показаны в таблице 1.

В соответствии с указанными теоретическими аспектами можно говорить о следующих неблагоприятных факторах в виде:

- угроз;

- вызовов (совокупность факторов, способных при определенных условиях привести к возникновению угрозы экономической безопасности[6]);

- рисков (вероятность наступления неблагоприятного события);

- ущерба (результат реализации угрозы).

В данной статье предлагается определить угрозы, связанные обеспечением экономической безопасности государства в части пенсионной системы.

- Теневая экономика и отсутствие страховых взносов от субъектов предпринимательской деятельности. Уровень теневой экономики России все еще остается достаточно высоким: неофициальное трудоустройство, а также популяция «серых» и «черных» зарплат. За прошлый год Минтруд выявил 663 тыс. человек, занятых в теневом секторе экономики. Среди них — торговля, услуги, гостиничный и ресторанный бизнес, строительство, транспорт и сельское хозяйство, отмечается в докладе. Компании часто скрывают реальные доходы сотрудников, в связи с необходимостью уплаты страховых взносов, увеличивающих расходы. Уход от уплаты страховых взносов влияет на бюджет государства. Известно, что денежные средства, уплачиваемые в настоящее время, идут на выплату пенсий нынешним пенсионерам.

Таким образом, возникает угроза жизненно важных интересов населения, связанных с достойным уровнем жизни и социальным обеспечением, а также угроза реализации интересов государства в части оптимального уровня дифференциации доходов в обществе.

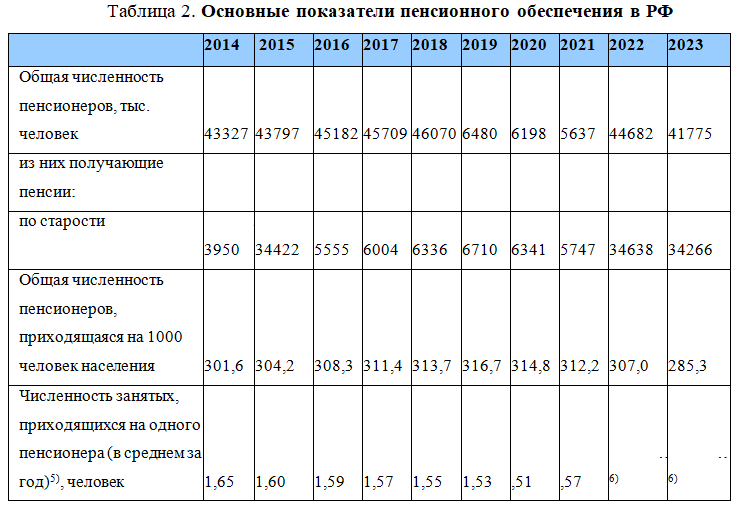

Рассмотрим основные показатели пенсионного обеспечения в Российской Федерации[7] (табл. 2).

В период с 2014 по 2023 год общая численность пенсионеров постепенно снижалась, начиная с 43,327 тыс. человек в 2014 году и достигая 41,775 тыс. человек в 2023 году. Из общей численности пенсионеров большинство получают пенсии по старости. Количество пенсионеров по старости также снижалось с 33,950 тыс. человек в 2014 году до 34,266 тыс. человек в 2023 году. Общая численность пенсионеров, приходящаяся на 1000 человек населения, также имела тенденцию к снижению с 301,6 в 2014 году до 285,3 в 2023 году, в то время как численность занятых, приходящихся на одного пенсионера, также снижалась в течение рассматриваемого периода, хотя данные для 2022 и 2023 годов отсутствуют.

Эти данные отражают изменения в пенсионной системе и демографические тенденции в России. Снижение общей численности пенсионеров и численности пенсионеров по старости может быть связано с различными факторами, включая повышение пенсионного возраста и пандемийный период.

Социально-экономическая стабильность подвергается угрозам вследствие нарушения принципов перераспределения доходов в государстве. Допустимый процесс перераспределения активов планируется выявить при помощи построения многофакторной эконометрической модели в последующих научных работах.

В связи с теневой экономикой отсутствует достаточный уровень поступлений в СФР, что вызывает необходимость получения компенсирующих трансфертов из федерального бюджета. Изложенное в «Бюджете для граждан» распределение средств федерального бюджета на удовлетворение пенсионных обязательств в 2023 году предусматривает затраты в размере 1 767,7 млрд рублей. С 2023 по 2025 годы планируется ежегодное увеличение страховых пенсий, что является основой пенсионной системы России. Следует учесть, что размеры бюджетных обязательств по выплате страховой пенсии и фиксированной выплаты к страховой пенсии будут определены с учетом индексации на 4,8% с начала 2023 года, что в свою очередь приведет к увеличению размера переводов в соответствии со спецификой российской пенсионной системы.

В целом, эта ситуация свидетельствует об отсутствии абсолютной финансовой независимости СФР как института, что является одной из проблем функционирования пенсионной системы Российской Федерации.

- Заморозка накопительной части пенсии сказывается на экономической безопасности государства, поскольку вызывает существенную зависимость соотношения работающих граждан к числу пенсионеров. Работающие не имеют возможности формировать себе будущую пенсию только через НПФ. Накопительные пенсионные ресурсы могли бы идти на развитие экономики, финансирование долгосрочных проектов. В настоящее время доверие граждан, участвующих в накопительной системе, подорвано из-за предпринятого замораживания их средств. Этим и объясняется непопулярность данного вида финансовых услуг. Накопительная пенсионная система обладает большим потенциалом для решения проблем пенсионной системы России и социально-экономической безопасности в долгосрочном аспекте.

- Разрыв между количеством работающих граждан к числу пенсионеров. Если обратиться к международной практике, то для устойчивого функционирования пенсионной и финансовой систем государства необходимо соотношение не менее 1:3, т.е. на 1 пенсионера должно приходиться не менее 3 работающих[8].

Стоит отметить, что анализ продолжительности трудового стажа после назначения пенсии в Российской Федерации[1] показал, что на 2022 год 22,4% пенсионеров, получающие пенсию по старости в год достижения общеустановленного пенсионного возраста продолжали работать (для сравнения в 2011 году данный показатель составлял 18,3%, в 2016 году – 18,5%). Наблюдается тенденция увеличения числа работающих пенсионеров в данной категории. Средний стаж трудовой деятельности варьируется от 1 года до 4 лет у 10,1% пенсионеров, от 5 до 9 лет у 2,8% пенсионеров, от 10 лет и более 0,2%.

В среднем, продолжительность трудовой активности после назначения пенсии, учитывая особенности российской пенсионной системы, составляет 7,47 лет (для сравнения в 2011 году данный показатель составлял 6 лет, в 2016 году – 6,3 года). В основном показатель сформирован за счет лиц, вышедших на пенсию ранее года достижения общеустановленного пенсионного возраста. Это обычно связано с тяжелыми условиями труда и выслугой лет.

Извечная проблема «старения» населения страны отражается не только в сфере государственного пенсионного обеспечения, но и в части НПО. Анализируя изменение численности получателей негосударственных пенсий в период 2011-2022 г. можно отметить снижение показателя с 2014 по 2017 гг., а также постпандемийный период с 2020 по 2021 гг. (рис.2)

- Колебания фондового рынка и снижение доходности по инвестированию средств НПФ. Стоит отметить, что изначальной целью фондового рынка было обеспечение привлечения временно свободных денежных средств экономических субъектов для реализации инвестиционных проектов, однако впоследствии механизм частично стал объектом для спекулятивного заработка капитала. [10]

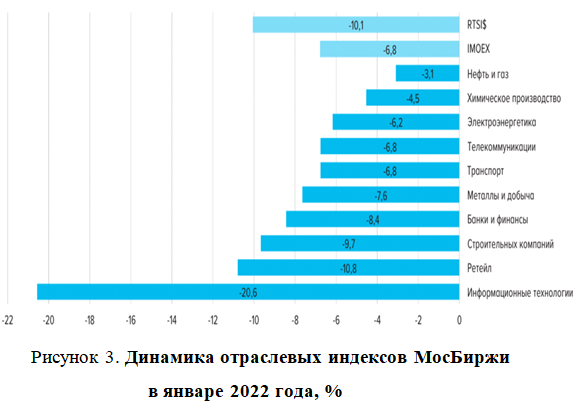

Геополитическая зависимость от мировых финансовых центров влияет на позиции нерезидентов, что в свою очередь снижает отраслевые индексы. Санкционные давления спровоцировали наибольшее снижение индексов информационных технологий (рис.3) (-20,6%) и ретейла (-10,8%). Геополитическая зависимость настолько сильна, что в принципе отсутствуют иные механизмы рыночного инвестирования.

Соответственно все события в экономической сфере (производство, распределение, потребление) оказывают свое влияние на количество денежных средств в обращении и в последствии на уровне инвестиционной заинтересованности в российской экономике. В условиях санкций такого масштаба на фондовый рынок России обрушилась деятельность биржевых компаний-гигантов, которые используют финансовые инструменты в качестве спекуляций.

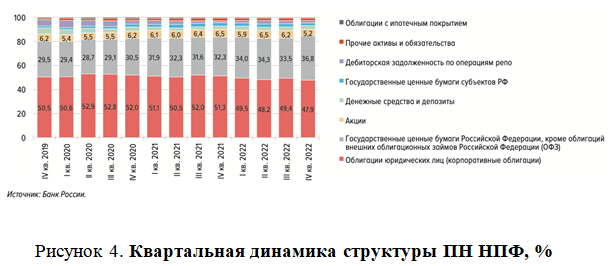

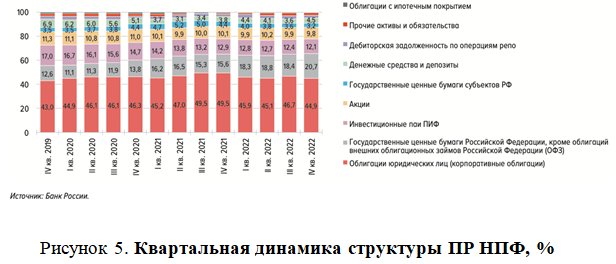

Обратимся к анализу структуры пенсионных резервов и накоплений, данные которых Центральный банк России представил в своем докладе о ключевых показателях НПФ (рис. 4,5). В 2022 году процентное соотношение акций в общем объеме портфелей НПФ снизилось. Данная тенденция была вызвана общим спадом на акционерном рынке, что, в свою очередь, отразилось на стратегии инвестирования НПФ в России, где акции являются одним из основных инструментов пенсионных инвестиций.

Рост котировок на рынке ценных бумаг в конце года не обеспечил компенсацию резких падений биржевых индексов, произошедших после февраля 2022 года[11]. Некоторые НПФ не воспользовались мерами поддержки финансового сектора, предоставленными Центральным Банком России, и не смогли зафиксировать стоимость своих активов на 18.02.2022. В следствии этого портфели НПФ были переоценены в меньшую сторону.

В период с января по апрель 2023 года динамика котировок российских акций показала рост, что было связано с объявлением о значительных дивидендах отдельными компаниями (рис.6)

Средняя дивидендная доходность лучших акций с наибольшей дивидендной доходностью выплат в 2023 году составила 28,1% с разбросом от 21,7% до 40,2%. При этом средний прирост цены лучших дивидендных акций составил 173,45% с разбросом от 65,6% до 355,8%. То есть средний рост котировок у дивидендных акций в шесть раз превысил их дивидендную доходность. В итоге лучшие дивидендные акции показали и хорошую полную доходность — от 87,34% до 393,1% со средним значением 201,53%.[12]

Если эта тенденция сохранится, пенсионные фонды смогут провести позитивную переоценку своих активов в акциях, что может привести к увеличению их доли в общем портфеле НПФ, что является важным аспектом пенсионной системы современной России.

- Рост недоверия к институту формирования пенсионных накоплений, а также низкий уровень финансовой грамотности населения. По данным Банка России, уже три года подряд из НПФ идет отток клиентов, которые переходят в Социальный фонд России (до 01.01.2023 г. — Пенсионный фонд России). В 2022 году только 9,2 тыс. человек перешли из СФР в НПФ, а в обратном направлении – 82,1 тыс. В первом квартале 2023 года количество тех, кто формирует накопления в НПФ сократилось более чем на 130 тыс. человек.

В целом полное понимание механизма функционирования НПО незнакомо гражданам. Популяризации НПФ в России препятствует также ограничение законодательства в части привлечения новых клиентов. В «Базовом стандарте защиты прав и интересов физических и юридических лиц — получателей финансовых услуг, оказываемых членами саморегулируемых организаций в сфере финансового рынка, объединяющих негосударственные пенсионные фонды» от 07.05.2021 №10[13] в 3 главе указаны особенности по рекламной деятельности фондов, сформулированные на основе ст.36.27 Федерального закона от 07.05.1998 № 75-ФЗ (ред. от 25.12.2023) «О негосударственных пенсионных фондах»: «Фонд, осуществляющий деятельность по обязательному пенсионному страхованию, не вправе предлагать какие-либо выгоды застрахованному лицу в целях заключения договора об обязательном пенсионном страховании или сохранения действия указанного договора». В настоящее время большинство НПФ осуществляют деятельность по ОПС, что автоматически накладывает на их маркетинг ограничения.

За последние годы процессы формирования и начисления выплат от государства стали прозрачнее, а доверия к рыночным механизмам снижается в связи с геополитической турбулентностью.

Большинство россиян просто не готово откладывать на пенсию с ранних лет. По данным СберНПФ, опубликованным в мае, сбережения на будущее делает только каждый пятый житель нашей страны, а 77% собираются жить на старости только на государственные выплаты. С другой стороны, увеличение количества самозанятых (сейчас более 6,5 млн, а по некоторым прогнозам — 10 млн к концу года), которые, вероятно, будут заботиться самостоятельно о своем будущем, может стать рычагом для развития и увеличения клиентов НПФ.

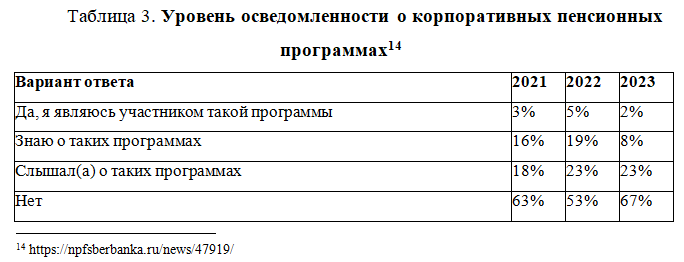

По проведенным исследованиям СберНПФ (табл.3) только 2% россиян принимают участие в корпоративных пенсионных программах (КПП). Из них почти каждый второй (48%) принадлежит к возрастной группе 40–50 лет.

Большинство (67%) респондентов признались, что ничего не знают о корпоративных пенсионных программах. 23% опрошенных сказали, что лишь слышали о них, а 8% ответили, что знают о них. Чаще других о своей осведомлённости о КПП сообщали пользователи в возрасте от 55 лет и старше (27%), а также от 40 до 45 лет (25%).

- Введение принципиально нового механизма формирования длинных денег – программа долгосрочных сбережений (далее — ПДС), агентом которого будут являться НПФ. С 2024 года программа позволит гражданам в простой и удобной форме копить, чтобы получать дополнительный доход в будущем, или создать подушку безопасности на случай особых жизненных ситуаций. ПДС предусматривает государственное софинансирование собственных взносов граждан — до 36 тыс. рублей в год в течение трех лет после вступления человека в программу, а также специальный налоговый вычет — до 52 тыс. рублей ежегодно при уплате взносов до 400 тыс. рублей. Доход от инвестирования средств фиксируется ежегодно и не может быть отрицательным по итогам каждых пяти лет.

Денежные средства по договору долгосрочных сбережений защищены государственной корпорацией «Агентство по страхованию вкладов» на сумму 2,8 млн руб., что накладывает дополнительный ущерб на экономическую безопасность государства в случае реализации угроз банковской сферы. Увеличение размера застрахованных средств по сравнению с банковскими вкладами и пенсионными накоплениями вдвое для долгосрочных сбережений можно считать стимулирующей мерой государства, которое показывает безопасность таких вложений.

Говоря об угрозах в связи с появлением нового инструмента, можем отметить, что в настоящее время присутствует геополитическая нестабильность, которая накладывает риски на инвестирование в ценные бумаги, в том числе в процессе вложения в консервативные ценные бумаги — облигаций. Данный инструмент будет рассматриваться наиболее подробно в следующих научных работах после полноценного запуска данного механизма долгосрочных сбережений.

Вывод

Трансформация сбережений в инвестиционные активы на финансовом рынке является ключевым механизмом для усиления накопительной составляющей в системе обязательного пенсионного страхования и негосударственного пенсионного обеспечения, что характерно для пенсионной системы современной России, где активно применяются инструменты индивидуального пенсионного капитала. В свете усиления роли негосударственных пенсионных фондов в пенсионной системе страны, примером чего является увеличение числа участников НПФ до 10 миллионов человек в 2021 году, становится очевидной проблема социально-экономического дисбаланса между поколениями работников. Этот дисбаланс вызван продолжительным процессом старения населения, что наглядно демонстрирует растущий показатель доли пенсионеров в общей численности населения России, и недостаточно высоким уровнем пенсионных выплат, что подтверждает средний размер пенсии по старости в размере около 15 тыс. рублей по состоянию на 2021 год. В процессе исследования были выявлены угрозы для пенсионной системы России, прилежащие к плоскости НПФ.

Исследование особенностей пенсионной системы и их взаимосвязь с экономической безопасностью представляет собой актуальную и значимую тему для научных исследований. Понимание этих взаимосвязей и разработка эффективных стратегий и механизмов позволят улучшить пенсионную систему, обеспечить устойчивость и надежность пенсионных накоплений, а также способствует экономическому развитию и общественному благополучию.

В последующих научных работах планируется ранжировать угрозы, вызовы и риски, связанные с пенсионным обеспечением, а также выявить эффективные методы противодействия выявленным угрозам. Проведение сравнительного анализа российских и зарубежных НПФ, а также построение многофакторной эконометрической модели позволит определить наиболее успешные методы совершенствования системы негосударственного обеспечения.

Список источников

- Федеральный закон от 15 декабря 2001 года № 167-ФЗ «Об обязательном пенсионном страховании в РФ».

- Федеральный Закон от 10 января 2003 года № 14-ФЗ «О внесении изменений и дополнений в Федеральный закон «О негосударственных пенсионных фондах».

- Каспарьянц Н.М. Пенсионное страхование: региональные аспекты (Красно- дарский край): монография. Армавир: РИО АГПА. ‒ 2014. ‒ 168 с.

- Тимошина Т.М. Экономическая история России: Учебное пособие / Под ред. проф. М.Н. Чепурина. – 14-е изд., перераб и доп. – М.: ЗАО Юстицинформ. ‒ 2008. – 424 с.

- Исследование СберНПФ и Работа.ру: россияне хотят получать пенсию от работодателя 30 тысяч рублей в месяц

URL: https://npfsberbanka.ru/news/47919/ - Ломакин А.Л., Землянская Н.В. Альтернативный механизм инвестирования в реальную экономику // Московский экономический журнал. 2022. № 7. URL:https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-7-2022-57/

References

- Federal`ny`j zakon ot 15 dekabrya 2001 goda № 167-FZ «Ob obyazatel`nom pensionnom straxovanii v RF».

- Federal`ny`j Zakon ot 10 yanvarya 2003 goda № 14-FZ «O vnesenii izmenenij i dopolnenij v Federal`ny`j zakon «O negosudarstvenny`x pensionny`x fondax».

- Kaspar`yancz N.M. Pensionnoe straxovanie: regional`ny`e aspekty` (Krasno- darskij kraj): monografiya. Armavir: RIO AGPA. ‒ 2014. ‒ 168 s.

- Timoshina T.M. E`konomicheskaya istoriya Rossii: Uchebnoe posobie / Pod red. prof. M.N. Chepurina. – 14-e izd., pererab i dop. – M.: ZAO Yusticinform. ‒ 2008. – 424 s.

- Issledovanie SberNPF i Rabota.ru: rossiyane xotyat poluchat` pensiyu ot rabotodatelya 30 ty`syach rublej v mesyacz URL: https://npfsberbanka.ru/news/47919/

- Lomakin A.L., Zemlyanskaya N.V. Al`ternativny`j mexanizm investirovaniya v real`nuyu e`konomiku // Moskovskij e`konomicheskij zhurnal. 2022. № 7. URL:https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-7-2022-57/

Для цитирования: Горячева Н.В. Основные проблемы пенсионной системы Российской Федерации в аспекте обеспечения экономической безопасности// Московский экономический журнал. 2024. № 1. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-1-2024-57/

© Горячева Н.В., 2024. Московский экономический журнал, 2024, № 1.

[1] Используются данные отчета формы по ОКУД 0420255 «Отчет о деятельности по обязательному пенсионному страхованию», утвержденного Указанием Банка России от 27.09.2022

№6269-У «О формах, сроках и порядке составления и представления в Банк России отчетности, в том числе требованиях к отчетности по обязательному пенсионному страхованию, негосударственных пенсионных фондов».

[2] Используются данные отчета формы по ОКУД 0420254 «Отчет о деятельности по негосударственному пенсионному обеспечению», утвержденного Указанием Банка России от 27.09.2022 №6269-У «О формах, сроках и порядке составления и представления в Банк России отчетности, в том числе требованиях к отчетности по обязательному пенсионному страхованию, негосударственных пенсионных фондов».

[3] https://tass.ru/ekonomika/11707561

[4] https://www.rbc.ru/finances/05/03/2015/54f73bd59a794742d946803c?from=copy

[5] М.Я. Корнилов, И.В. Юшин. Экономическая безопасность // учебное пособие – Москва – 2019г.

[6] Стратегия экономической безопасности Российской Федерации на период до 2030 года. Указ Президента Российской Федерации от 13 мая 2017 г. № 208. Российская газета, 2017, 15 мая

[7] Росстат. Данные рассчитаны в соответствии с актуализированной Методикой расчета баланса трудовых ресурсов и оценки затрат труда (утверждена приказом Росстата от 29 сентября 2017 г. № 647).

[8] http://duma.gov.ru/media/files/FLhbPilVSI4FUqdQTGPT7TpTTmVBdYTm.pdf

[10] Ломакин А.Л., Землянская Н.В. Альтернативный механизм инвестирования в реальную экономику // Московский экономический журнал. 2022. № 7. URL:https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-7-2022-57/

[11] https://quote.rbc.ru/news/article/6217338f9a794769f119c4c2

[12] https://quote.rbc.ru/news/article/659e73579a79477e75acb4c0?from=copy

[13] https://www.garant.ru/products/ipo/prime/doc/400825605/

[14] https://npfsberbanka.ru/news/47919/