Научная статья

Original article

УДК 33

doi: 10.55186/2413046X_2022_7_7_447

АЛЬТЕРНАТИВНЫЙ МЕХАНИЗМ ИНВЕСТИРОВАНИЯ В РЕАЛЬНУЮ ЭКОНОМИКУ

AN ALTERNATIVE MECHANISM FOR INVESTING IN THE REAL ECONOMY

Ломакин Андрей Леонидович, доктор экономических наук, профессор, Российская академия народного хозяйства и государственной службы при Президенте РФ (РАНХиГС)

Землянская Надежда Владимировна, Российская академия народного хозяйства и государственной службы при Президенте РФ (РАНХиГС)

Lomakin Andrey Leonidovich, Doctor of Economic Sciences(Advanced Doctor), Professor, The Russian Presidential Academy of National Economy and Public Administration (RANEPA)

Zemlyanskaya Nadezhda Vladimirovna, The Russian Presidential Academy of National Economy and Public Administration (RANEPA)

Аннотация. В статье исследуется взаимодействие фондового рынка и реальной экономики России. Актуальность темы обусловлена ослаблением взаимодействия реального и финансового секторов, которое осложняет эффективное осуществление хозяйственной деятельности и является одной из причин сдерживания темпов развития экономики. Исследования показывают, что первоначальная цель фондового рынка, которая заключается в финансировании реального производства, не достигается в связи с рядом изменений на мировых финансовых рынках, в том числе и в российской экономике. Особое внимание уделяется восстановлению первоначальной функции фондового рынка по привлечению денежных средств в реальную экономику через предложение нового механизма инвестирования. Данное направление раскрывается через представление концепции новой ценной бумаги, которая, по мнению авторов, решит представленную в работе проблему. Только приоритетное и целенаправленное финансирование реальной экономики позволит снизить острую нехватку средств в связи с нарастающими спекуляциями на вторичном рынке. Создание принципиально новой интернет-платформы для проведения размещения новой ценной бумаги обеспечит менее рискованное и более эффективное поступление денежных средств непосредственно субъектам реальной экономики.

Abstract. The article examines the interaction between the stock market and the real economy. The relevance of the topic is due to the rapid separation of the interaction between the real and financial sectors, which complicates the effective implementation of activities and is one of the reasons for restraining the pace of development. Studies show that the initial goal of the stock market, which is to finance real production, is not achieved due to a number of changes in the global financial markets, including the Russian economy. Particular attention is paid to the restoration of the original function of the stock market to raise funds in the real economy through the proposal of a new investment mechanism. This direction is revealed through the presentation of the concept of a new security, which, according to the authors, will solve the problem presented in the work. Only prioritized and targeted financing of the real economy will reduce the acute shortage of funds due to growing speculation in the secondary market. The creation of a fundamentally new platform for the placement of a new security will ensure a less risky and more efficient flow of funds directly to the subjects of the real economy.

Ключевые слова: фондовый рынок, реальная экономика, альтернативный способ инвестирования, ценная бумага, токенизация, блокчейн, акция

Key words: stock market, real economy, alternative way of investing, security, tokenization, blockchain, shar

Введение

Фондовый рынок, изначально созданный как способ финансирования реальной экономики, претерпел сильные трансформационные изменения и на данном историческом этапе перестал выполнять свою главную задачу – финансирование реальной экономики. Трансформация фондового рынка в условиях компьютеризации и дальнейшей цифровизации превратила его в механизм по спекулятивным сделкам. Изначальной целью фондового рынка было обеспечение привлечения временно свободных денежных средств экономических субъектов для реализации инвестиционных проектов, однако впоследствии механизм частично стал объектом для спекулятивного заработка капитала.

Увеличение количества частных инвесторов не приводит к росту реальной экономики, а только лишь ее спекулятивной части. Таким образом, стремительное развитие технологий в последние десятилетия повлекло за собой не менее стремительные преобразования на рынке ценных бумаг.

В данной работе предложены пути разрешения данной ситуации, которые бы позволили восстановить первоначальную функцию фондового рынка.

Литературный обзор

Проблема взаимодействия реального и финансового секторов экономики является недостаточно изученной в части фондового рынка. Отдельно изучением каждого из секторов занимались такие известные исследователи, как А. Смит, К. Маркс, Д. Кейнс и другие (из отечественных авторов известны работы В.В. Геращенко, А.Г. Грязнова и др.). Однако под рассмотрение попадали лишь фундаментальные основы экономики без рассмотрения взаимодействий ее секторов.

Проблемы взаимодействия реального сектора с финансовым/банковским нашли свое отражение в работах Ю. Зеленского [1], а также Г. Горбунова [2, c. 25]. В работах вышеперечисленных авторов недостаточное внимание уделено конкретным инструментам, которые повысили бы эффективность взаимодействия рассматриваемых отраслей экономики. К тому же подавляющее большинство работ было посвящено взаимодействию с банковским сектором, а не финансовым, который шире и помимо банков включает в себя фондовый и страховой рынки.

Также в период пандемии COVID-19 и его влияния на международную экономику ряд зарубежных исследователей опубликовали работы о разрыве между финансовыми рынками и реальной экономикой, в частности исследование Дениза Игана, Дивья Кирти и Мартинса Перии «The Disconnect between Financial Markets and the real Economy» повествует о гипотезах нарушения связей между данными отраслями экономики.

Стоит отметить, что в исследованиях данной темы акцент делается на причины возникновения разрыва и на совершенствование регулирования фондового рынка с целью уменьшения этого разрыва, однако принципиально новых механизмов решения проблемы представлено не было.

Содержание исследования

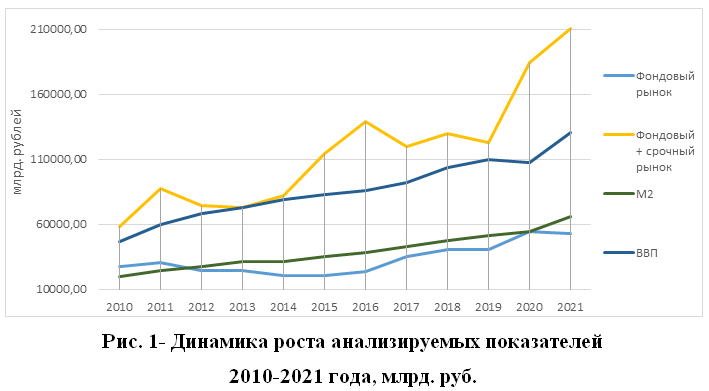

Для более глубокого анализа взаимосвязи реального сектора и финансового рынка в экономике России сравним динамику роста ВВП, денежного агрегата М2 и объема торгов на фондовом и срочном рынках (см. рис. 1). Наблюдается существенное превалирование показателя объема торгов фондового и срочного рынков, на 30% в среднем превышающий ВВП Российской Федерации.

Поступательный рост объема торгов классического фондового рынка и денежного агрегата М2 позволяет сделать вывод об их устойчивой взаимосвязи (исключения составляют посткризисное состояние экономики вплоть до 2012 года и COVID-19 в 2020 году). Спекулятивный характер привносит в биржевую торговлю именно срочный рынок, который по мнению многих ученых [3, c. 94-102] перестал носить в своей сущности реальное хеджирование сделок.

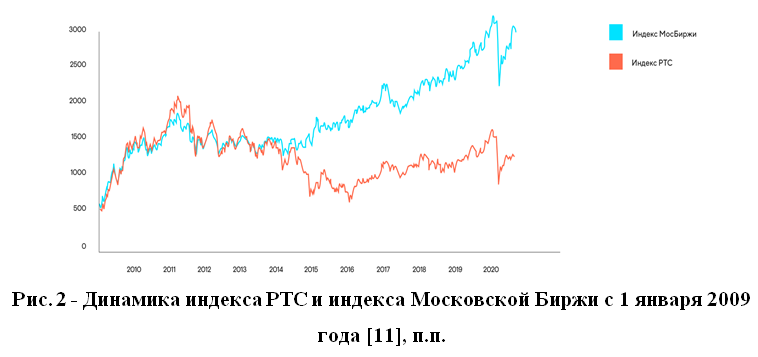

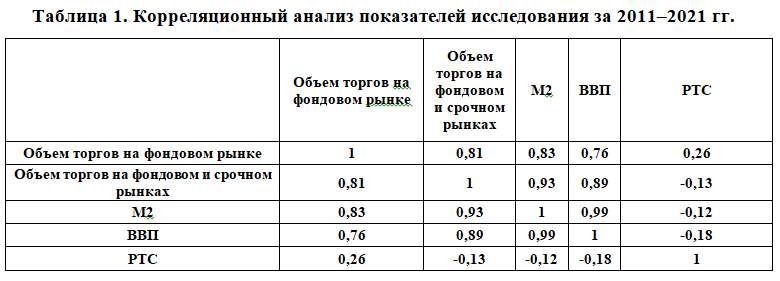

Для выявления взаимосвязанности реального сектора экономики и фондового рынка Российской Федерации целесообразным будет проведение корреляционно-регрессионного анализа. Помимо вышеприведенных показателей используем ещё индекс РТС, поскольку он показывает изменение фондового рынка в долларах, что позволяет учитывать вариативность в эконометрическом исследовании. Стоит обратить внимание на то, что индекс Московской биржи заключает в себе те же самые показатели РТС, но только в национальной валюте (рис. 2). Индекс РТС позволяет показать вариативность исследуемых показателей в долларах США.

На основе данных официальной статистики [4, 5, 12] были проведены расчёты, из которых можно сделать следующие выводы (таблица 1):

- Классический фондовый рынок и денежный агрегат М2 находятся в тесной взаимосвязи с коэффициентом корреляции 83%. Это дает нам возможность утверждать, что фондовый рынок прямо влияет на количество денежной массы в стране. Компании, получающие средства от IPO и долговых обязательств, могут использовать данные средства в реальном производстве товаров и услуг.

- Срочный рынок привносит спекулятивный характер в биржевую торговлю (см. рис. 1). Очевидным представляется несопоставимо больший доход спекулятивных операции по сравнению с финансовыми итогами в реальных секторах экономики России.

- Показатели индекса РТС демонстрируют слабую (в случае с фондовым рынком) и отрицательную (в случае с другими показателями) корреляцию. Соответственно можно утверждать об отсутствии развития российского фондового рынка со стороны капиталообразования в России.

- Геополитическая зависимость и долларизация экономики свидетельствуют о скачкообразном развитии экономики. Каждое разногласие в политическом аспекте влияет на весь российский рынок, что негативно сказывается на экономике страны. Высокая волатильность и неопределенность зачастую отталкивают институциональных инвесторов, благодаря которым могли бы поступать средства в реальную экономику через IPO и долговые обязательства.

Фондовый рынок должен иметь тесную взаимосвязь с экономическим ростом через так называемый «принцип акселератора». Суть указанного принципа состоит в следующем: активный рост финансового рынка, в том числе исследуемого фондового, задается ростом объемов производства и ВВП. Это способствует росту рыночной стоимости акций и капитализации через привлечение дополнительных средств, которые и можем назвать реальными инвестициями, поскольку они направляются на развитие реального сектора экономики.

Ко всему прочему указанный аспект позволяет приобрести основные средства, пополнить оборотный капитал, а также обеспечить дополнительный рост объемов производства и ВВП. Однако из рис. 1 и табл. 1 следует неравномерная связь между реальной экономикой и финансовым сектором.

Актуальным в рамках исследования представляется рассмотрение документа Центрального Банка России «Основные направления развития финансового рынка Российской Федерации на 2022 год и период 2023 и 2024 годов», который представляет собой среднесрочный документ, раскрывающий главные цели, принципы, направления политики по развитию финансового рынка. Однако в процессе анализа данного документа были выявлены следующие недостатки:

- Центральным Банком рассматривается весь финансовый рынок, в то время как каждая его составляющая имеет свои особенности и требует отдельного внимания.

- В тексте документа указаны цели в обобщенном виде без конкретных действий по решению проблем и отсутствуют особенности их регулирования: повышение защищенности потребителей финансовых услуг и инвесторов, повышение финансовой грамотности, содействие цифровизации, повышение доступности финансовых услуг для граждан и бизнеса, содействие конкуренции на финансовом рынке, обеспечение финансовой стабильности, расширение вклада финансового рынка в достижение целей устойчивого развития и ESG-трансформации российского бизнеса, развитие длинных денег (долгосрочного финансирования), развитие регулирования секторов финансового рынка.

- Центральный Банк позиционирует данный документ как документ со стратегическими целями. Хотя такая важнейшая часть российской экономики как фондовый рынок, главная задача которой снабжение финансами реальную экономику, требует специального нормативно-правового регулирования.

- Данный документ должен выходить ежегодно, по словам авторов, однако на 6 июля 2022 года новой редакции так и не вышло.

- Роль Банка России и Правительства РФ определена в обеспечении «благоприятных условий на основе макроэкономической стабильности», однако не говорится для кого, в частности, эти условия. Первоочередными в данном документе являются интересы инвесторов, в то время как реальная экономика, которая так нуждается в финансовом обеспечении, не находит мер регулирования и поддержки. Анализируя цели политики Центрального Банка, можем утверждать, что первая посвящена «укреплению доверия розничного потребителя и инвестора», а вторая — «удовлетворению потребностей российской экономики». Однако конкретные потребности и необходимые шаги для этого не упомянуты. Третья цель посвящена обеспечению финансовой стабильности кредитных рынков. Отметим, что спекулятивная направленность фондового рынка не затрагивается в данном документе.

- Документ определяет «мягкое регулировании: кодексы, стандарты СРО, рекомендательный письма», однако права и обязанности инвесторов до сих пор не закреплены законодательно.

- Предложенные меры по «гибридному финансированию» лишь усложняют механизм традиционного инвестирования, игнорируя цифровизацию и внедрение инноваций. Рассматриваются вопросы совершенствования правовых условий в части конвертируемых займов и конвертируемых облигаций, а также внедряются изменения в механизмы привилегированных акций (непубличные акционерные общества получат возможность выпускать многоголосые привилегированные акции).

Из документа также следует, что развитие фондовых рынков сопровождается исключительно ростом объемов капитала за счет удовлетворительных условий для инвесторов вторичного рынка. Реальная экономика нуждается в финансировании, в то время как фондовый рынок только «спекулятивно» наращивает количество обращаемых внутри него средств.

Финансовому рынку необходим альтернативный механизм инвестирования, очищенный от спекуляций и привлекающий средства в реальную экономику на реализацию проектов.

Для того чтобы минимизировать угрозу зависимости от мировых финансовых центров, необходимым представляется создание альтернативного внутреннего фондового рынка.

В качестве зарубежного опыта можно рассмотреть подход КНР, главной особенностью которого выступает так называемый «негативный список» (представляет собой инструмент, который производит регламентацию порядка доступа иностранных инвестиций на рынок в КНР). Ко всему прочему данный инструмент вносит свои коррективы в создание предприятий с иностранным капиталом. Функционирование вышеописанного процесса осуществляется под контролем Местной администрации по регулированию рынка

(The State Administration for Market Regulation (SAMR)).

Главная причина создания такого инструмента обусловлена тем, что далеко не все отрасли в Китае одинаково открыты для прямых иностранных инвестиций.

Соответственно идея ограничения участия иностранных инвесторов на фондовом рынке является не новой (ко всему прочему, с 28 февраля 2022 года Банк России ввел временный запрет для брокеров на исполнение сделок по продаже ценных бумаг по поручению нерезидентов для снижения волатильности финансовых инструментов в период санкционного давления [13]). Однако полное отстранение нерезидентов и создание изолированного фондового рынка является исключительной и редко используемой мерой. Описанный подход имеет ряд позитивных аспектов:

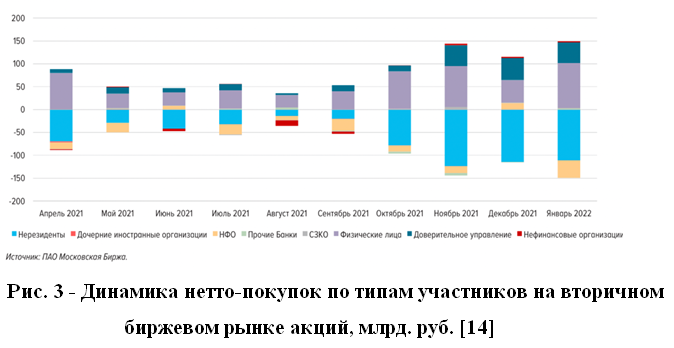

- Сведение к минимуму влияния геополитических факторов. «Изолированный» рынок не подвержен активному выходу нерезидентов в периоды политической нестабильности. На примере данных (см. рис. 3), опубликованных Московской биржей, можно утверждать о превалирующей доле нерезидентов в объемах торгов.

- Отсутствие эксплуатации национальных ресурсов. Приток иностранного капитала в РФ зачастую не сопровождается обновлением устаревших производственных фондов. Если в краткосрочной перспективе прямые иностранные инвестиции позволяют решить вопросы безработицы в стране, увеличивают ее технологические возможности, то в долгосрочной перспективе они могут сдерживать ее развитие, поскольку существенная доля прибыли от вложений и внедрения технологических разработок поступает в экономику другого государства.

- Отсутствие высокой волатильности финансовых инструментов. Высокая волатильность выступает одним из факторов отсутствия стабильности, которая не дает предсказывать дальнейшее развитие экономики страны; ко всему прочему, при повышении волатильности крупные инвесторы стараются переместить капитал в наиболее стабильные инструменты.

- Резкий рост числа резидентов на фондовом рынке за счет минимизации рисков.

Соответственно механизм создания альтернативного метода инвестирования снизит уровни геополитической зависимости и спекулятивного характера рынка.

Альтернативный механизм инвестирования в реальную экономику — NSS

Введем понятие новой ценной бумаги. NSS (non-speculative security) – токенизированная цифровая инвестиционная ценная бумага, обеспечивающая владельцу часть имущества и часть прибыли компании-эмитента реальной экономики. Привязка к реальному имуществу будет обеспечивать стабильность вложений и снижать риски инвестирования. Имущество будет оценено по принципу балансовой стоимости.

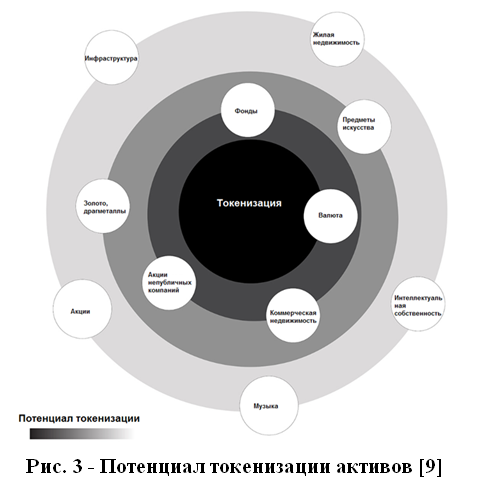

В настоящее время происходит быстрая токенизация активов, которая является процессом цифрового представления существующего реального актива в распределенном реестре путем создания ссылки или включение экономических и иных прав на эти активы в цифровые токены, выпущенные с использованием технологии блокчейн. Токены, созданные в результате токенизации реальных активов, существуют в сети блокчейн и содержат права на активы, которые продолжают существовать в мире «вне сети». В случае токенизации физических активов, их, как правило, необходимо поместить на хранение, чтобы обеспечить ими выпущенные токены. Это указывает на возрастающую роль функции хранения активов в процессе токенизации. Теоретически, любой актив может быть токенизирован, а права на него представлены в распределенном реестре. На рис. 3 показан потенциал токенизации различных активов.

Можем говорить о хорошем потенциале акций непубличных компаний и коммерческой недвижимости, что позволяет производить дальнейшее исследование по созданию альтернативного механизма инвестирования через NSS.

Обратим внимание на основные характеристики NSS:

Во-первых, реализация NSS будет происходить через инвестиционный маркетплейс, который будет представлять собой интернет-платформу разных продавцов. Главной особенностью такого инвестиционного маркетплейса будет отсутствие посредников благодаря следующим аспектам:

- размещение будет происходить через STO (security token offering), который представляет собой дешевый, быстрый и более безопасный аналог IPO, так как расходы на листинг уменьшаются за счет отсутствия необходимости вовлекать посредников; таким образом, транзакционные издержки останутся незначительными, что позволяет реальному сектору экономики выходить на NSS-market;

- поскольку комиссия будет взиматься именно с прибыли со сделки, платформа будет заинтересована в доходности инвестора и полном получении финансирования реального предприятия при выставлении на продажу того или иного NSS (тем самым ликвидируются 4 биржевых комиссии: при заведении средств на счет, покупке, продаже, выводе средств со счета).

Во-вторых, в связи с тем, что классических фондовый рынок практически прекратил следование своей реальной цели – финансированию реальной экономики, на данную платформу будут привлекаться средства исключительно реального сектора для развития бизнеса. Компании смогут получать средства от размещения NSS как для дополнительного финансирования, так и для реализации конкретного проекта, описание которого будет размещено на инвестиционном маркетплейсе.

В-третьих, именно таким образом будут привлекаться «длинные деньги» конкретно для эмитента, поскольку за долгосрочное вложение (под срок проекта или больше 5 лет) в реальную экономику будут предусмотрены льготы.

В-четвертых, для снижения к минимуму спекулятивных операций на торги будут допущены исключительно резиденты Российской Федерации, а также при обеспечении более 80% финансирования – резиденты ЕАЭС. Именно благодаря такой мере резиденты будут настроены на развитие реального предприятия или организации для получения прибыли.

В-пятых, заключение сделки будет отображено в смарт-контрактах, которые представляют собой цифровые протоколы для передачи информации (используют математические алгоритмы для автоматического выполнения транзакции после выполнения установленных условий и полного контроля процесса). Именно таким образом ликвидируются риски депозитарного размещения бумаг, в том числе снижаются издержки на развитие и поддержание IT-инфраструктуры большого количества депозитариев. А также повышается надежность финансового взаимодействия и исключается возможность противоправных деяний.

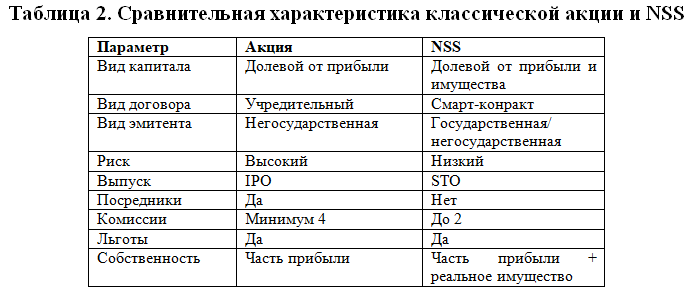

Если сравнивать классическую ценную бумагу и NSS, то наблюдаются следующие особенности, представленные в таблице 2:

Результат

Главный потенциал NSS заключен в приоритетном и целенаправленном финансировании реальной экономики, которая в настоящее время ощущает острую нехватку средств в связи с нарастающими спекуляциями на вторичном рынке.

Элементы краудфандинга и токенизации в совокупности с созданием принципиально новой интернет-платформы для проведения размещения – инвестиционным маркетплейсом – обеспечат реальное инвестирование в реальную экономику. Заинтересованная в прибыли участников платформа обеспечит бесперебойное финансирование экономики, снижение рисков, а также отсутствие спекулятивных или невыгодных сделок, к которым в настоящее время прибегают брокеры для получения дохода от множественных комиссий.

Стоит отметить, что механизм, предложенный в данной работе, изложен тезисно. Многие аспекты NSS требуют дальнейшей детализации, которая будет изложена авторами в последующих работах.

Список источников

- Банковская система России и реальный сектор экономики. — Саратов: Издат. центр Саратовского государственного социально-экономического университета, 2002.

- Горбунов, Г. Б. Реальная экономика и банковский сектор в современной России: вопросы соответствия и эффективного взаимодействия: автореферат дис. кандидата экономических наук. 08.00.10 / Гос. ун-т упр. — Москва, 2006. — 25 с.

- Блохина, Т. К., Рынок деривативов: мировые тренды и перспективы развития // Вестник РУДН. Серия: Экономика. -2015. — № 1. — С. 94-102

- Официальный сайт Банка России https://cbr.ru/statistics/ms/ (дата обращения 10.08.2022)

- Росстат представляет первую оценку ВВП за 2020 год [электронный ресурс] https://rosstat.gov.ru/folder/313/document/113015 (дата обращения 10.08.2022)

- Официальный сайт Московской Биржи [электронный ресурс] https://www.moex.com (дата обращения 10.08.2022)

- Веб-платформа [электронный ресурс] TradingView https://ru.tradingview.com/about/ (дата обращения 10.08.2022)

- Веб-платформа [электронный ресурс] Finam https://www.finam.ru (дата обращения 10.08.2022)

- «Цифра» – информационный ресурс, принадлежащий Небанковской кредитной организации акционерное общество «Национальный расчетный депозитарий» (НКО АО НРД) [электронный ресурс] https://digit.nsd.ru/articles/tokenizatsiya-aktivov-i-eye-vliyanie-na-finansovye-rynki/?ysclid=l5p1n803wp423916622 (дата обращения 10.08.2022)

- Вэб-платформа Smart-lab [электронный ресурс] https://smartlab.ru/ (дата обращения 10.08.2022)

- Проект Сбербанка URL: [электронный ресурс] https://dokhodchivo.ru/osnovnyye-birzhevyye-indeksy-za-kotorymi-stoit-sledit-investoru (дата обращения 10.08.2022)

- Статистика объемов торгов Московская Биржа [электронный ресурс] https://www.moex.com/ru/ir/interactive-analysis.aspx?ysclid=l5p3rtsf4y255624421(дата обращения 10.08.2022)

- Information about the work of the Moscow Exchange on February 28, 2022 [электронный ресурс] https://www.cbr.ru/press/pr/?file=28022022_072328SUP_MEAS28022022_072619.htm (дата обращения08.2022)

- Капитализация российских компаний ММВБ URL: [электронный ресурс] https://smartlab.ru/q/sharesfundamental/?field=marketcap (дата обращения 10.08.2022)

References

- The banking system of Russia and the real sector of the economy. — Saratov: Izdat. Center of Saratov State Socio-Economic University, 2002.

- Gorbunov, G. B. The real economy and the banking sector in modern Russia: issues of compliance and effective interaction: abstract of the dissertation of the Candidate of Economic Sciences. 08.00.10 / State Un-t upr. — Moscow, 2006. — 25 p.

- Blokhina, T. K., Derivatives market: global trends and development prospects // Bulletin of the RUDN. Series: Economics. -2015. — No. 1. — pp. 94-102

- Official website of the Bank of Russia https://cbr.ru/statistics/ms / (accessed 10.08.2022)

- Rosstat presents the first estimate of GDP for 2020 [electronic resource] https://rosstat.gov.ru/folder/313/document/113015 (accessed 10.08.2022)

- Official website of the Moscow Exchange [electronic resource] https://www.moex.com (accessed 10.08.2022)

- Web platform [electronic resource] TradingView https://ru.tradingview.com/about / (accessed 10.08.2022)

- Web platform [electronic resource] Finam https://www.finam.ru (accessed 10.08.2022)

- «Digit» is an information resource belonging to a non–bank credit organization Joint Stock Company «National Settlement Depository» (NCB JSC NSD) [electronic resource] https://digit.nsd.ru/articles/tokenizatsiya-aktivov-i-eye-vliyanie-na-finansovye-rynki /?ysclid=l5p1n803wp423916622 (accessed 10.08.2022)

- Smart-lab web platform [electronic resource] https://smartlab.ru / (accessed 10.08.2022)

- Sberbank Project URL: [electronic resource] https://dokhodchivo.ru/osnovnyye-birzhevyye-indeksy-za-kotorymi-stoit-sledit-investoru (accessed 10.08.2022)

- Statistics of trading volumes Moscow Exchange [electronic resource] https://www.moex.com/ru/ir/interactive-analysis.aspx ?ysclid=l5p3rtsf4y255624421 (accessed 10.08.2022)

- Information about the work of the Moscow Exchange on February 28, 2022 [electronic resource] https://www.cbr.ru/press/pr /?file=28022022_072328SUP_MEAS28022022_072619.htm (accessed 10.08.2022)

- Capitalization of Russian MICEX companies URL: [electronic resource] https://smartlab.ru/q/sharesfundamental /?field=marketcap (accessed 10.08.2022)

Для цитирования: Ломакин А.Л., Землянская Н.В. Альтернативный механизм инвестирования в реальную экономику // Московский экономический журнал. 2022. № 7. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-7-2022-57/

© Ломакин А.Л., Землянская Н.В., 2022. Московский экономический журнал, 2022, № 7.