Научная статья

Original article

УДК 631.115:631.15 (470.13)

doi: 10.55186/2413046X_2022_7_1_13

МОНИТОРИНГ, АУДИТ И КОНТРОЛЬ В КОНТРАКТНОЙ СИСТЕМЕ ЗАКУПОК

MONITORING, AUDIT AND CONTROL IN THE CONTRACT PROCUREMENT SYSTEM

Статья подготовлена в рамках государственного задания № 0412-2019-0051 по разделу Х 10.1., подразделу 139 Программы ФНИ государственных академий на 2020 год, регистрационный номер ЕГИСУ АААА-А20-120022790009-4

The article was prepared within the framework of the state task No. 0412-2019-0051 under section X 10.1., subsection 139 of the Program of the FNI of State Academies for 2020, the registration number of the USISU AAAAAA-A20-120022790009-4

Юдин Андрей Алексеевич, кандидат экономических наук, научный сотрудник Института агробиотехнологий им.А.В. Журавского – обособленное подразделение ФГБУН ФИЦ Коми НЦ УрО РАН, г. Сыктывкар

Тарабукина Татьяна Васильевна, научный сотрудник Института Агробиотехнологий им.А.В. Журавского – обособленное подразделение ФГБУН ФИЦКоми НЦ УрО РАН, г. Сыктывкар

Yudin Andrey Alekseyevich, Candidate of Economic Sciences, Researcher at the A.V. Zhuravsky Institute of Agrobiotechnologies — a separate subdivision of the Federal State Budgetary Institution of the Komi National Research Center of the Ural Branch of the Russian Academy of Sciences, Syktyvkar

Tarabukina Tatiana Vasilyevna, Researcher at the Institute Agrobiotechnologies named after A.V. Zhuravsky – a separate subdivision of the Fitskomi Scientific Research Center of the Ural Branch of the Russian Academy of Sciences, Syktyvkar

Аннотация. Мониторинг ориентирован, прежде всего, на оценку обоснованности закупок, а также совершенствование законодательной базы, регулирующей закупочную деятельности. За обеспечение мониторинга отвечает Минэкономразвития РФ, а на региональном и местном уровне – органы местной администрации и органы исполнительной власти субъектов РФ, соответственно. Результат мониторинга закупок – формирование сводного аналитического отчета в конце каждого года, в котором отражаются сведения об эффективности обеспечения муниципальных и государственных нужд по итогам осуществления закупок. Результаты мониторинга не подразумевают принятие предписаний, которые в обязательном порядке должны быть исполнены заказчиками. Органы аудита проводят оценку результатов закупок, достижения целей закупок относительно исполнения условий контракта по следующим факторам: отсутствие нарушений относительно качества поставленных товаров (работ, услуг), сроков выполнения контракта, а также оценивают эффективность и результативность расходов по контрактам: уже исполняемым или планируемым. Методические рекомендации в области аудита утверждены Коллегией Счетной палаты Российской Федерации. Обнаружение нарушений деятельности объектов аудита, ведет к направлению их должностным лицам предписаний, обязательных для исполнения. По итогам аудита, в ЕИС размещается отчет, в котором отражаются сведения о проведенной работе и обнаруженных нарушениях. Таким образом, изучив законодательные основы контрактной системы, принципы и этапы государственных и муниципальных закупок, следует сделать вывод, что четкое функционирование данной системы, которое базируется на соблюдении принципов контрактной системы, а также законодательной базы, которая регулирует эту сферу, параллельно с проведением мероприятий мониторинга, аудита и контроля в контрактной системе на регулярной основе приведут к максимальной прозрачности и слаженности процесса осуществления закупок.

Abstract. Monitoring is focused primarily on assessing the validity of procurement, as well as improving the legislative framework governing procurement activities. The Ministry of Economic Development of the Russian Federation is responsible for monitoring, and at the regional and local levels – local administration bodies and executive authorities of the subjects of the Russian Federation, respectively. The result of procurement monitoring is the formation of a consolidated analytical report at the end of each year, which reflects information on the effectiveness of providing municipal and state needs based on the results of procurement. The monitoring results do not imply the adoption of regulations that must necessarily be fulfilled by customers. The audit bodies evaluate the results of procurement, the achievement of procurement goals regarding the fulfillment of contract terms by the following factors: the absence of violations regarding the quality of delivered goods (works, services), the timing of the contract, and also assess the effectiveness and efficiency of expenditures on contracts: already executed or planned. Methodological recommendations in the field of audit were approved by the Board of the Accounting Chamber of the Russian Federation. Detection of violations of the activities of the audit objects leads to the direction of mandatory instructions to their officials. According to the results of the audit, a report is placed in the EIS, which reflects information about the work carried out and violations detected. Thus, having studied the legislative foundations of the contract system, the principles and stages of state and municipal procurement, it should be concluded that the clear functioning of this system, which is based on compliance with the principles of the contract system, as well as the legislative framework that regulates this area, in parallel with monitoring, auditing and control activities in the contract system on a regular basis, will lead to maximum transparency and coherence of the procurement process.

Ключевые слова: контроль закупок, аудит, мониторинг, закупочная деятельность, контрактная система

Keywords: procurement control, audit, monitoring, procurement activities, contract system

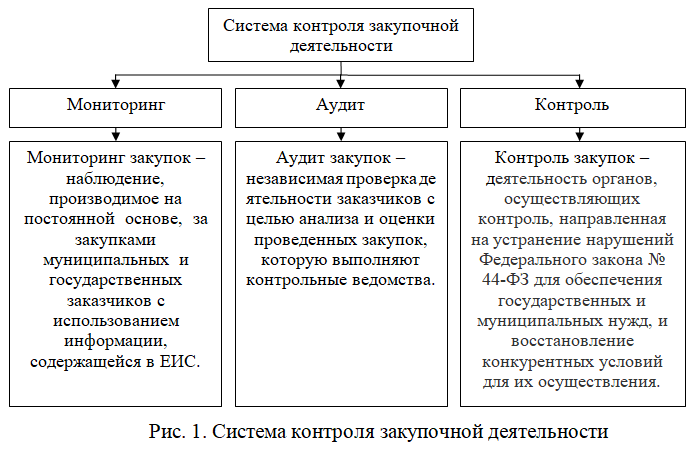

Закон № 44-ФЗ предусматривает включение мониторинга, аудита и контроля в систему контроля закупочной деятельности (рис. 1).

Мониторинг ориентирован, прежде всего, на оценку обоснованности закупок, а также совершенствование законодательной базы, регулирующей закупочную деятельность [1].

За обеспечение мониторинга отвечает Минэкономразвития РФ, а на региональном и местном уровне – органы местной администрации и органы исполнительной власти субъектов РФ, соответственно.

Результат мониторинга закупок – формирование сводного аналитического отчета в конце каждого года, в котором отражаются сведения об эффективности обеспечения муниципальных и государственных нужд по итогам осуществления закупок.

Результаты мониторинга не подразумевают принятие предписаний, которые в обязательном порядке должны быть исполнены заказчиками.

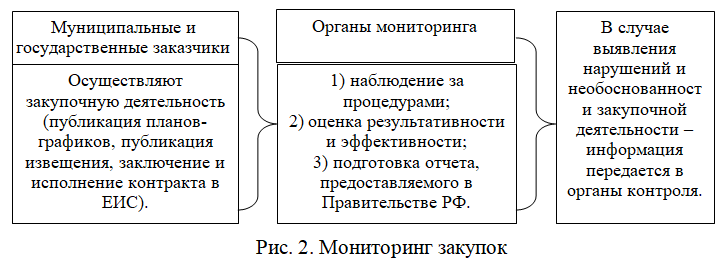

Процесс мониторинга закупок представлен на рис. 2.

Таким образом, мониторинг позволяет оценить качество деятельности муниципальных и государственных заказчиков относительно обоснованности и эффективности осуществления закупок.

Другим звеном системы контроля выступает аудит в области закупок, осуществляемый Счетной палатой, а также контрольно-счетными органами субъектов и муниципалитетов [2].

Органы аудита проводят оценку результатов закупок, достижения целей закупок относительно исполнения условий контракта по следующим факторам: отсутствие нарушений относительно качества поставленных товаров (работ, услуг), сроков выполнения контракта, а также оценивают эффективность и результативность расходов по контрактам: уже исполняемым или планируемым.

Методические рекомендации в области аудита утверждены Коллегией Счетной палаты Российской Федерации.

Обнаружение нарушений деятельности объектов аудита, ведет к направлению их должностным лицам предписаний, обязательных для исполнения [3].

По итогам аудита, в ЕИС размещается отчет, в котором отражаются сведения о проведенной работе и обнаруженных нарушениях.

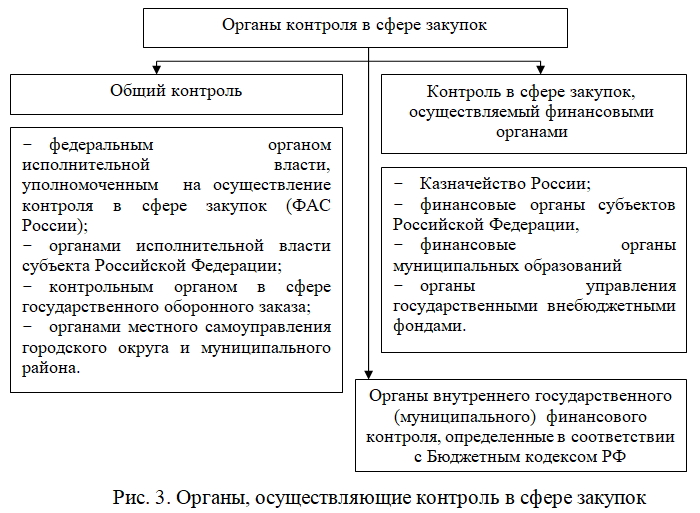

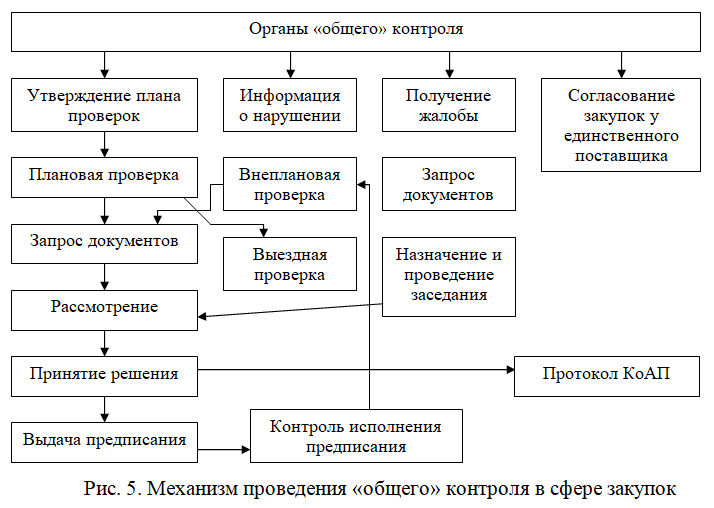

Контроль в сфере закупок осуществляют органы контроля, представленные на рис. 3.

Субъекты контроля представлены на рис. 4.

Контроль осуществляется посредством организации плановых и внеплановых проверок, где контролю подвергаются результаты оценки заявок участников закупок в соответствии с критериями в ст. 32 Закона № 44-ФЗ. В качестве исключения выступают:

- экологические, функциональные, качественные характеристики объекта закупки;

- квалификация участников закупки, включая наличие у них финансовых и материальных ресурсов, оборудования на праве собственности или ином законном основании, опыта работы, который связан с предметом контракта, и деловой репутации, персонала с определенным уровнем квалификации.

Казначейство России в соответствии с ч. 27.1 ст. 99 Закона № 44-ФЗ и иные финансовые органы осуществляют контроль следующих показателей:

1) соответствие сведений о размере финансирования в плане-графике закупок в ЕИС, лимитам, доведенным до заказчика в рамках плана финансово-хозяйственной деятельности;

2) соответствие сведений об идентификационных кодах закупок (ИКЗ), содержащихся в планах-графиках, в извещениях о проведении закупок и в контрактах ИКЗ по конкретной позиции в каждом изучаемом документе [4].

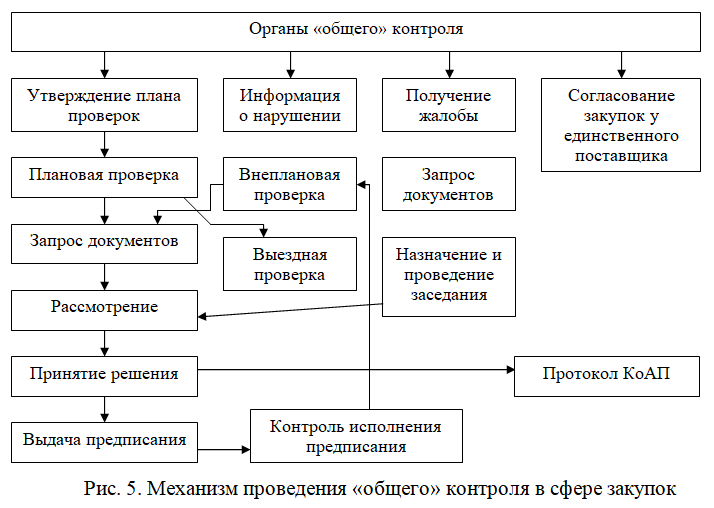

На рис. 5 представлена сокращенная схема «общего» контроля в системе закупок.

Порядок осуществления муниципального и государственного финансового контроля осуществляется в соответствии с Постановлением Правительства РФ от 28.11.2013 № 1092, а также высшим исполнительным органом государственной власти субъекта Российской Федерации и местной администрацией [5].

Схема контроля в сфере закупок, осуществляемого финансовыми органами представлена на рис. 6.

Полномочия органов внутреннего государственного и муниципального контроля состоятся в:

1) проверке обоснованности закупок (согласно ст. 18 Закона № 44-ФЗ), в случае обнаружения необоснованности – выдача предписания об устранении нарушения;

3) проверке обоснования НМЦК и цены контракта с единственным поставщиком, включенной в план-график;

2) контроле за соблюдением правил нормирования в соответствии со ст. 19 Закона № 44-ФЗ;

4) контроле за действиями заказчика, в случае нарушения со стороны поставщика контрактных условий – приняты ли к нему меры ответственности (начислены ли штрафы/пени и т. д.) [6];

5) проверке соответствия условий контракта поставке товара (услуг, работ), выполненной по факту;

6) контроле за расходованием средств бюджета в разрезе соответствия использования поставленного товара (работы, услуги) целям закупки [7-8].

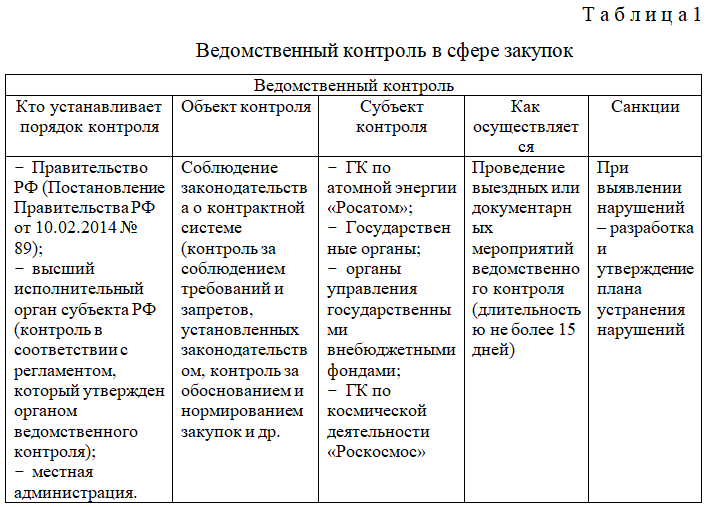

Подведомственный контроль в сфере закупок схематично представлен в табл. 1.

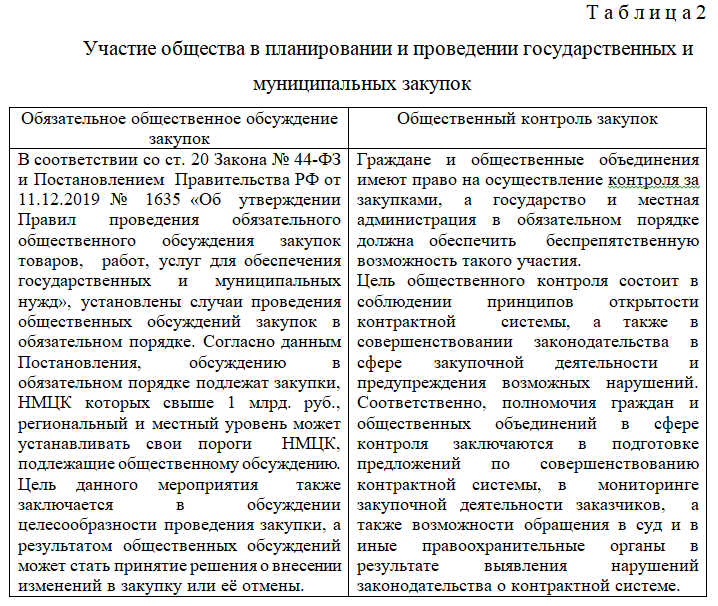

Рассмотрим общественный контроль в сфере закупочной деятельности. Федеральным законом № 44-ФЗ предусмотрено активное участие граждан и общества в закупках [9-10].

В табл. 2 представлено два направления участия общества в закупках.

Следует отметить, что за нарушение в сфере закупок на законодательном уровне предусмотрена гражданско-правовая, дисциплинарная, уголовная и административная ответственность. Чаще всего, на практике, к субъектам правонарушения применяют административную ответственность (в виде штрафов за нарушения законодательных актов) [11-12].

Таким образом, изучив законодательные основы контрактной системы, принципы и этапы государственных и муниципальных закупок, следует сделать вывод, что четкое функционирование данной системы, которое базируется на соблюдении принципов контрактной системы, а также законодательной базы, которая регулирует эту сферу, параллельно с проведением мероприятий мониторинга, аудита и контроля в контрактной системе на регулярной основе приведут к максимальной прозрачности и слаженности процесса осуществления закупок.

Список источников

- Андреева, Л.В. Формирование контрактной системы в России в условиях экономической интеграции / Л.В. Андреева // Юрист. – 2013. – № 14. – С.3–8.

- Афанасьев, М.В. Мировая конкуренция и кластеризация экономики / М.В. Афанасьев, Л.А. Мясникова // Вопросы экономики. – 2005. – № 4. – С.75–85.

- Байбарова, М.А. Маркетинговые инструменты продвижения территориального кластера в концепции развития региона / М.А. Байбарова // Синергия наук. – 2018. – № 27 – С.258–268.

- Баутин, В.М. Концептуальные основы формирования инновационной экономики в агропромышленном комплексе России: монография / В.М. Баутин. – М.: Изд-во РГАУ-МСХА им. К.А. Тимирязева, 2012.

- Белова, С.Н. Взаимосвязь финансового мониторинга и финансового контроля в сфере государственных закупок / С.Н. Белова // Научный альманах: сборник научных трудов. – Москва, 2020. – С. 15–19.

- Блюм, Ю.Д. Инновации: понятие и состояние в Республике Коми / Ю.Д. Блюм, М.С. Демина // СЕВЕРГЕОЭКОТЕХ – 2015: материалы XVI Международной молодёжной науч. конф.: в 6 ч. – Ухта: Ухтинский государственный технический университет, 2015. – С.149–

- Бобров, А.В. Государственные и муниципальные закупки как инструмент повышения эффективности национальной экономики / А.В. Бобров // Студенческий вестник. – 2021. – № 23-2 (168). – С.39–41.

- Гоненко, Д.В. Современная система государственных закупок Российской Федерации: основные проблемы и их решение / Д.В. Гоненко, А.Н. Новичихин // Экономика и управление: проблемы, решения. – 2021. – Т. 2. – № 5 (113). – С.14–20.

- Григорян, Т.Р. Некоторые вопросы применения принципов контрактной системы в сфере закупок / Т.Р. Григорян // Черные дыры в Российском законодательстве. – 2015. – № 3. – С. 37–39.

- Смотрицкая, И.И. Экономика государственных закупок / И.И. Смотрицкая. — М.: Либроком, 2009. – 232 с.

- Степанова, Е.Н. Государственные и муниципальные закупки: обзор изменений / Е.Н. Степанова // Экономика и социум. – 2021. – № 5–2 (84). – С.340–343.

- Суровцева, С.В. Аудит и мониторинг государственных закупок как информационная база повышения эффективности бюджетных расходов / С.В. Суровцева // Аудиторские ведомости. – 2021. – № 2. – С. 17–19.

- Тасалов, Ф.А. Контрактная система в сфере государственных закупок России и США: сравнительно-правовое исследование: монография / Ф.А. Тасалов. – М.: Издательство «Проспект», 2016. – 240 с.

- Федорович, В.А. Федеральная контрактная система: механизм регулирования государственного хозяйствования / В.А. Федорович // Институт США и Канады. – М.: Наука, 2010. – 1054 с.

- Хатунцев, О.А. Контрактная система государственных закупок / О.А. Хатунцев // Проблемы экономики и юридической практики. – 2018. – №2. – С.221–224.

References

- Andreeva, L.V. Formirovanie kontraktnoj sistemy` v Rossii v usloviyax e`konomicheskoj integracii / L.V. Andreeva // Yurist. – 2013. – № 14. – S.3–8.

- Afanas`ev, M.V. Mirovaya konkurenciya i klasterizaciya e`konomiki / M.V. Afanas`ev, L.A. Myasnikova // Voprosy` e`konomiki. – 2005. – № 4. – S.75–85.

- Bajbarova, M.A. Marketingovy`e instrumenty` prodvizheniya territorial`nogo klastera v koncepcii razvitiya regiona / M.A. Bajbarova // Sinergiya nauk. – 2018. – № 27 – S.258–268.

- Bautin, V.M. Konceptual`ny`e osnovy` formirovaniya innovacionnoj e`konomiki v agropromy`shlennom komplekse Rossii: monografiya / V.M. Bautin. – M.: Izd-vo RGAU-MSXA im. K.A. Timiryazeva, 2012.

- Belova, S.N. Vzaimosvyaz` finansovogo monitoringa i finansovogo kontrolya v sfere gosudarstvenny`x zakupok / S.N. Belova // Nauchny`j al`manax: sbornik nauchny`x trudov. – Moskva, 2020. – S. 15–19.

- Blyum, Yu.D. Innovacii: ponyatie i sostoyanie v Respublike Komi / Yu.D. Blyum, M.S. Demina // SEVERGEOE`KOTEX – 2015: materialy` XVI Mezhdunarodnoj molodyozhnoj nauch. konf.: v 6 ch. – Uxta: Uxtinskij gosudarstvenny`j texnicheskij universitet, 2015. – S.149–152.

- Bobrov, A.V. Gosudarstvenny`e i municipal`ny`e zakupki kak instrument povy`sheniya e`ffektivnosti nacional`noj e`konomiki / A.V. Bobrov // Studencheskij vestnik. – 2021. – № 23-2 (168). – S.39–41.

- Gonenko, D.V. Sovremennaya sistema gosudarstvenny`x zakupok Rossijskoj Federacii: osnovny`e problemy` i ix reshenie / D.V. Gonenko, A.N. Novichixin // E`konomika i upravlenie: problemy`, resheniya. – 2021. – T. 2. – № 5 (113). – S.14–20.

- Grigoryan, T.R. Nekotory`e voprosy` primeneniya principov kontraktnoj sistemy` v sfere zakupok / T.R. Grigoryan // Cherny`e dy`ry` v Rossijskom zakonodatel`stve. – 2015. – № 3. – S. 37–39.

- Smotriczkaya, I.I. E`konomika gosudarstvenny`x zakupok / I.I. Smotriczkaya. — M.: Librokom, 2009. – 232 s.

- Stepanova, E.N. Gosudarstvenny`e i municipal`ny`e zakupki: obzor izmenenij / E.N. Stepanova // E`konomika i socium. – 2021. – № 5–2 (84). – S.340–343.

- Surovceva, S.V. Audit i monitoring gosudarstvenny`x zakupok kak informacionnaya baza povy`sheniya e`ffektivnosti byudzhetny`x rasxodov / S.V. Surovceva // Auditorskie vedomosti. – 2021. – № 2. – S. 17–19.

- Tasalov, F.A. Kontraktnaya sistema v sfere gosudarstvenny`x zakupok Rossii i SShA: sravnitel`no-pravovoe issledovanie: monografiya / F.A. Tasalov. – M.: Izdatel`stvo «Prospekt», 2016. – 240 s.

- Fedorovich, V.A. Federal`naya kontraktnaya sistema: mexanizm regulirovaniya gosudarstvennogo xozyajstvovaniya / V.A. Fedorovich // Institut SShA i Kanady`. – M.: Nauka, 2010. – 1054 s.

- Xatuncev, O.A. Kontraktnaya sistema gosudarstvenny`x zakupok / O.A. Xatuncev // Problemy` e`konomiki i yuridicheskoj praktiki. – 2018. – №2. – S.221–224.

Для цитирования: Юдин А.А., Тарабукина Т.В. Мониторинг, аудит и контроль в контрактной системе закупок // Московский экономический журнал. 2022. № 1. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-1-2022-13/

© Юдин А.А., Тарабукина Т.В., 2022. Московский экономический журнал, 2022, № 1.