DOI 10.24411/2413-046Х-2020-10281 ОПРЕДЕЛЕНИЕ РЫНОЧНОЙ СТОИМОСТИ ЗЕМЕЛЬНЫХ УЧАСТКОВ С РАЗЛИЧНЫМ ЦЕЛЕВЫМ НАЗНАЧЕНИЕМ В ЦЕЛЯХ ЗАКЛЮЧЕНИЯ ДОГОВОРА АРЕНДЫ DETERMINING THE MARKET VALUE OF LAND PLOTS WITH DIFFERENT PURPOSES FOR THE PURPOSE OF CONCLUDING A LEASE AGREEMENT Подковырова Марина Анатольевна, кандидат сельскохозяйственных наук, доцент кафедры геодезии и кадастровой деятельности института сервиса и отраслевого управления Тюменского индустриального университета (ТИУ), […]

Как отмечают эксперты, продовольствие и агробизнес имеют огромный инвестиционный потенциал. За последнее десятилетие произошел стремительный рост инвестиций в агрикультуру и пищевую промышленность. Согласно исследованию Valoral Advisors, в период c 2004-го по 2017 года, количество профессиональных инвестиционных фондов, фокусирующихся на агрикультуре и пищевой̆ промышленности, увеличилось в 12 раз, с 38 до 446, а капитал под их […]

DOI 10.24411/2413-046Х-2020-10280 Особенности оценки горнодобывающих компаний Features of evaluating mining companies Ильиных Михаил Владимирович, аспирант, Федеральное государственное образовательное бюджетное учреждение высшего образования «Финансовый университет при Правительстве Российской Федерации» (Финансовый университет), Департамент корпоративных финансов и корпоративного управления, Ilinikh.mikhail@yandex.ru Ilinikh Mikhail Vladimirovich, Postgraduate student, Federal State Educational Budgetary Institution of Higher Education “Financial University under the Government of […]

УДК 631.6.02:631.619:631.445.52 DOI 10.24411/2413-046Х-2020-10279 СТРАТЕГИЯ ИННОВАЦИОННОГО РАЗВИТИЯ АГРОПРОИЗВОДСТВА НА МЕЛИОРИРУЕМЫХ ЗЕМЛЯХ STRATEGY ON THE AGRICULTURAL PRODUCTION INNOVATIVE DEVELOPMENT IN THE RECLAIMED LANDS Юрченко И.Ф., д. т. н., доцент, главный научный сотрудник, Всероссийский научно – исследовательский институт гидротехники и мелиорации имени А. Н. Костякова, Москва Yurchenko Irina, Doctor of Technical Sciences, Chief scientific worker All – Russian research […]

DOI 10.24411/2413-046Х-2020-10278 СТРАТЕГИЧЕСКИЙ ПУТЬ РАЗВИТИЯ ИННОВАЦИОННЫХ И ИНТЕГРАЦИОННЫХ СВЯЗЕЙ В РЕГИОНАЛЬНОМ АПК (НА ПРИМЕРЕ РЕСПУБЛИКИ КОМИ) STRATEGIC DEVELOPMENT AND INNOVATIVE INTEGRATION RELATIONS IN REGIONAL AGRARIAN AND INDUSTRIAL COMPLEX (ON EXAMPLE OF KOMI REPUBLIC) Статья подготовлена в рамках государственного задания № 0412-2019-0051 по разделу Х 10.1., подразделу 139 Программы ФНИ государственных академий на 2020 год, регистрационный […]

DOI 10.24411/2413-046Х-2020-10277 РАЗРАБОТКА МОДЕЛИ ИНФОРМАЦИОННОГО МЕНЕДЖМЕНТА КОМПАНИИ НА ОСНОВЕ ТЕХНОЛОГИЙ ЛИДЕРСТВА В УСЛОВИЯХ ЦИФРОВИЗАЦИИ ЭКОНОМИКИ DEVELOPMENT OF A COMPANY’S INFORMATION MANAGEMENT MODEL BASED ON LEADERSHIP TECHNOLOGIES IN THE CONDITIONS OF DIGITALIZATION OF THE ECONOMY Булатецкая Алена Юрьевна, кандидат социологических наук, доцент кафедры социологии ФГБОУ ВО «Пермский государственный национальный исследовательский университет» Bulatetskaia Alena IUrevna Аннотация. В […]

УДК 331.108.2 DOI 10.24411/2413-046Х-2020-10276 ПРЕСКРИНИНГ КАК ЧАСТЬ СИСТЕМЫ АВТОМАТИЗИРОВАННОГО ПОДБОРА ПЕРСОНАЛА В КОМПАНИИ PRESSCRINING AS A PART OF THE AUTOMATED HUMAN RESOURCES SYSTEM IN THE COMPANY Просвирина Наталья Викторовна, кандидат экономических наук, доцент кафедры «Управление персоналом», ФГБОУ ВО «Московский авиационный институт (национальный исследовательский университет)» Prosvirina N.V., nata68.92@mail.ru Аннотация. Актуальность исследования заключается в том, что сегодня, […]

УДК 330.1: 519.71 DOI 10.24411/2413-046Х-2020-10275 Интеграционная модель регионального развития Integration model of regional development Дулесов Александр Николаевич, к.э.н., доцент, Хакасский технический институт — филиал СФУ Соломонова Елена Борисовна, к.т.н., доцент, директор института экономики и управления, Хакасский государственный университет им. Н. Ф. Катанова Плотникова Татьяна Николаевна, к.т.н., доцент, Хакасский технический институт — филиал СФУ Коняхина Татьяна […]

DOI 10.24411/2413-046Х-2020-10274 Методические основы внедрения бизнес-процессов в управление газотранспортным предприятием Methodological bases of business processes implementation in gas transportation enterprise management Кемайкин Николай Константинович, старший преподаватель кафедры «Экономики», кандидат экономических наук, Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации, Дзержинский филиал Парамонов Александр Васильевич, директор, кандидат экономических наук, доцент, Российская академия народного […]

УДК 336.01 DOI 10.24411/2413-046Х-2020-10273 Методы оценки эффективности используемых социально-психологических методов работы с персоналом Methods for assessing the effectiveness of the used socio-psychological methods of working with staff Смирнова Жанна Венедиктовна, кандидат педагогических наук, доцент, Нижегородский государственный педагогический университет имени Козьмы Минина, г. Нижний Новгород Мухина Мария Вадимовна, кандидат педагогических наук, доцент, Нижегородский государственный педагогический университет […]

ОПРЕДЕЛЕНИЕ РЫНОЧНОЙ СТОИМОСТИ ЗЕМЕЛЬНЫХ УЧАСТКОВ С РАЗЛИЧНЫМ ЦЕЛЕВЫМ НАЗНАЧЕНИЕМ В ЦЕЛЯХ ЗАКЛЮЧЕНИЯ ДОГОВОРА АРЕНДЫ

DETERMINING THE MARKET VALUE OF LAND PLOTS WITH DIFFERENT PURPOSES FOR THE PURPOSE OF CONCLUDING A LEASE AGREEMENT

Подковырова

Марина Анатольевна, кандидат

сельскохозяйственных наук, доцент кафедры геодезии и кадастровой деятельности института

сервиса и отраслевого управления Тюменского индустриального университета (ТИУ),

625000, Россия, г. Тюмень, ул. Володарского, д. 38

PodkovyrovaM.A., podkovyrova.54@mail.ru

Аннотация. В статье подчеркивается, что в соответствии с действующим Земельным кодексом Российской Федерации основными формами платы за землю являются земельный налог (до введения в действие налога на недвижимость) и плата за аренду земли. В свою очередь отмечается, что все виды платы за землю в своей первоначальной основе опираются на данные кадастровой, рыночной или нормативной стоимости земельных участков. Способы расчета размера арендной платы, а также порядок, условия и сроки ее внесения за земельные участки, находящиеся в собственности Российской Федерации и расположенные на ее территории, определяют Правила определения размера арендной платы, а также порядка, условий и сроков внесения арендной платы за земли, находящиеся в собственности Российской Федерации. В соответствии с Правилами и методиками размер платы за землю определяется федеральными органами исполнительной власти, осуществляющими в отношении таких земельных участков полномочия собственника, если иное не установлено федеральными законами, одним из следующих способов: на основании кадастровой стоимости земельных участков; по результатам торгов; в соответствии со ставками арендной платы либо методическими указаниями по ее расчету, утвержденными Министерством экономического развития Российской Федерации; на основании рыночной стоимости земельных участков, определяемой в соответствии с законодательством Российской Федерации об оценочной деятельности. В данной статье представлены особенности определения годовой арендной платы земельных участков с различным целевым использованием в целях заключения договора аренды: земельных участков под строительство многоквартирного и индивидуального жилого дома.

Summary.

The article emphasizes that in accordance with the

current Land Code of the Russian Federation, the main forms of land payment are

land tax (before the introduction of real estate tax) and land rental fees. In

turn, it is noted that all types of land payments in their original basis are

based on cadastral, market or regulatory values of land plots. The methods for

calculating the amount of rent, as well as the procedure, conditions and terms

for making it for land plots owned by the Russian Federation and located on its

territory, are determined by the Rules for determining the amount of rent, as

well as the procedure, conditions and terms for making rent for land, owned by

the Russian Federation. In accordance with the Rules and Methods, the amount of

land payment is determined by the federal executive bodies that exercise the

authority of the owner in relation to such land plots, unless otherwise

provided by federal laws, in one of the following ways: based on the cadastral

value of land plots; according to the results of the auction; in accordance

with rental rates or guidelines for its calculation, approved by the Ministry

of Economic Development of the Russian Federation; based on the market value of

land, determined in accordance with the legislation of the Russian Federation

on valuation activities. This article presents the features of determining the

annual rent of land plots with various intended uses for the purpose of

concluding a lease agreement: land plots for the construction of an apartment

building and an individual residential building.

Ключевые

слова:

земельный аналог, договор аренды, условия сделки (торг); рыночная стоимость земельного участка, целевое

назначение в использовании земельного участка, метод сравнительного анализа продаж,

ценообразующие факторы.

Key

words: land tax, lease agreement, transaction conditions

(bargaining); the market value of the land, the intended use of the land, the

method of comparative analysis of sales, pricing factors.

Одним из основных принципов

земельного законодательства Российской Федерации является платность использования

земли [1]. Плата за землю представляет собой объективную необходимость,

вытекающую из рыночных отношений [2, 3]. Налог на землю регулируется

законодательством Российской Федерации о налогах и сборах, а именно главой 31

«Земельный налог» Раздела X «Местные налоги и сборы» Налогового кодекса

Российской Федерации. В нем рассмотрены такие важные аспекты как

налогоплательщики, объекты налогообложения, налоговый период, отчетный период,

налоговая ставка, налоговые льготы, порядок исчисления и уплаты налога и

авансовых платежей по налогу, налоговая декларация, налоговая база и порядок ее

определения, в том числе в отношении земельных участков, находящихся в общей

собственности.

Общие принципы определения и расчета

арендной платы за землю при аренде земельных участков, находящихся в

государственной или муниципальной собственности, устанавливаются Постановлением

Правительства РФ от 16.07.2009г., № 582 «Об основных принципах определения

арендной платы при аренде земельных участков, находящихся в государственной или

муниципальной собственности, и о правилах определения размера арендной платы, а

также порядка, условий и сроков внесения арендной платы за земли, находящиеся в

собственности Российской Федерации» [4].

Наряду с Правилами определения

размера арендной платы можно отметить, что мировой наукой на протяжении многих

столетий выработана определенная методика оценки земель, которая в общем виде

заключается в учете особенностей природного и экономического характера

земельных участков и их массивов для установления рентной, составляющей при

использовании земли как: пространственно-операционного базиса; основного

средства производства в сельском и лесном хозяйстве; компонента природной

среды; недвижимости – в населенных пунктах; кладовой природного сырья [2, 3, 5,

6].

В качестве объектов исследования

представлены земельные участки с различным целевым их использованием:

1.Земельный участок, кадастровый номер 86:03:0000000:136333, категория земель: земли населенных пунктов, разрешенное использование: многоквартирная жилая застройка, общая площадь 16838 кв. м, адрес (местонахождение) объекта: Россия, Тюменская область, ХМАО-Югра, Сургутский район, городское поселение Белый Яр, пгт Белый Яр, район «Гидронамыв», условный № 189 (рисунок 1).

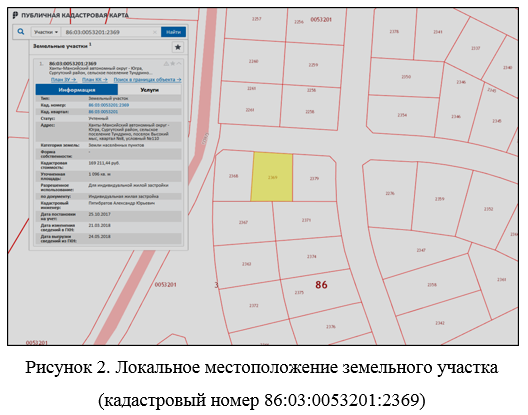

2. Земельный участок

с кадастровым номером 86:03:0053201:2369, расположенный по адресу:

Ханты-Мансийский автономный округ – Югра, Сургутский район, сельское поселение Тундрино,

поселок Высокий Мыс, квартал № 8, условный № 110, площадь 1 096 кв. м.

Участок относится к землям населенных пунктов, вид разрешенного использования – индивидуальная жилая застройка (рисунок 2).

Целью исследования является

определение рыночной стоимости земельного участка в целях заключения договора аренды

[3, 5, 7].

1.

Определение рыночной стоимости земельного участка для многоквартирной жилой

застройки. Рассмотрим порядок определения рыночной

стоимости годовой арендной платы первого земельного участка, расположенного

относительно рельефа на равнинной местности со сложившимися в хорошем состоянии

подъездными к нему транспортными артериями для всех видов транспорта.

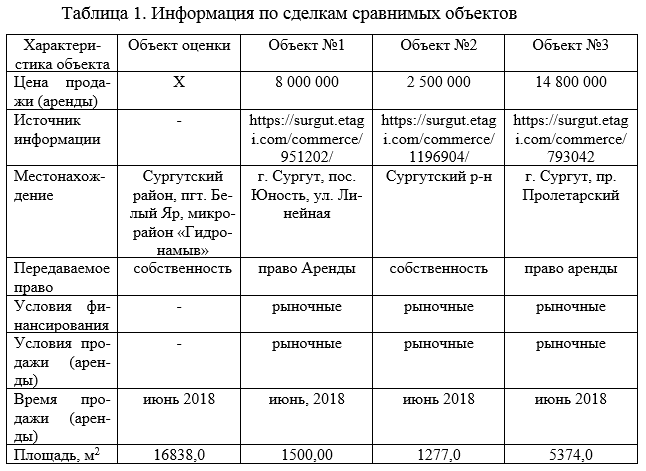

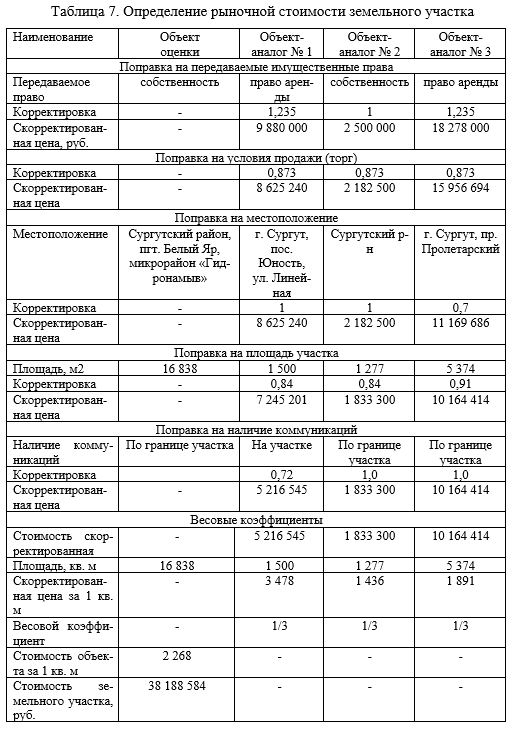

Оценка выполнена в соответствии с Федеральным Законом №135-ФЗ» Об оценочной деятельности в Российской Федерации» от 29 июля 1998г., Международными стандартами (МСФО 13), Федеральными стандартами оценки ФСО-1, ФСО-2, ФСО-3, утвержденными Приказами Минэкономразвития и торговли России от 20 мая 2015г. №297-299, ФСО-7,утвержденным Приказом Минэкономразвития и торговли России от 25 сентября 2014г. №611. Для оценки земельного участка использован метод сравнительного анализа продаж, так как рынок земельных участков коммерческого назначения на дату оценки активен и имеется достаточное количество аналогов объекта оценки (таблица 1).

При

расчёте рыночной стоимости данного объекта оценки сравнительным подходом

скорректированы цены объектов-аналогов. В цену сопоставимых объектов внесены

корректировки в той мере, в какой оцениваемый объект отличается от

сопоставимых. Данные корректировки внесены с целью определения цены, за которую

мог быть продан сопоставимый объект (земельный участок), если бы он обладал

теми же характеристиками, что и оцениваемый земельный участок. В процессе

анализа сравнимых объектов был выявлен ряд расхождений между ними и оцениваемым

земельным участком. В связи с чем, были внесены и корректировки (поправки) на:

передаваемые имущественные права;

условия сделки (торг);

местоположение;

площадь (фактор масштаба);

наличие, отсутствие коммуникаций.

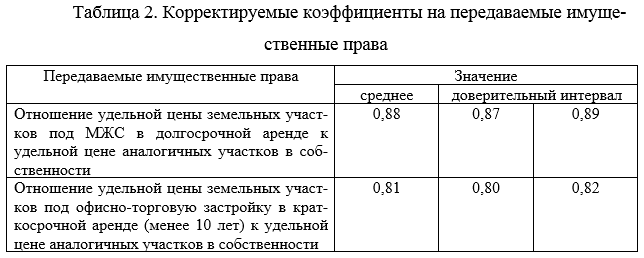

1. Существенное значение имеет качество и идентификация передаваемых имущественных прав, так как цена сделки всегда основывается на передаваемом интересе в имуществе. Вид имущественных прав объекта оценки и объектов аналогов №№ 1 и 3 – краткосрочная аренда; объекта аналога № 2 –собственность. Отношение удельной цены земельных участков в краткосрочной аренде (менее 10 лет) к удельной цене аналогичных участков в собственности 0,81 (таблица 2). Коэффициент корректировки к объектам-аналогам №№ 1 и 3 составляет 1,235.

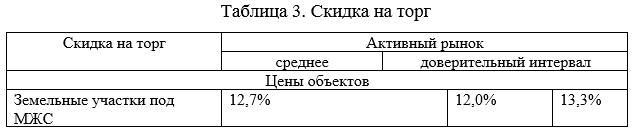

2. С учетом сложившейся практики в оценке объектов недвижимости и тенденции развития рынков недвижимости в РФ применение цен предложения является неизбежным (условия продажи). Для использования таких цен требуется включать в расчеты дополнительную корректировку: «скидку на торг» (таблица 3).

Таким

образом, к расчету принята корректировка на торг для объектов – аналогов №1-3 в

размере 12,7%. Коэффициент корректировки составляет 0,873.

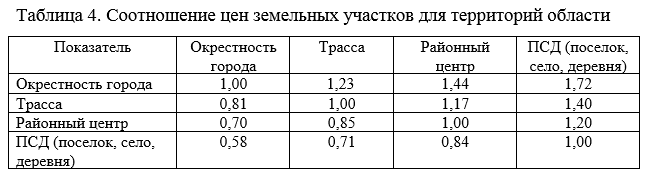

3. Применяется корректировка на отличие стоимостей цен, сложившихся на аналогичные объекты в месте расположенияобъекта оценки и местах расположения объектов-аналогов. Объект аналог №3 расположен в окрестности города и характеризуется различными параметрами относительно местоположения по отношению к объекту оценки.

Местоположение

объекта-аналога № 3 (окрестность города) по отношению к местоположению объекта

оценки (районный центр) относится как 0,7:1. В связи с чем, к объекту аналогу №

3, принимаем коэффициент равный 0,7 (таблица 4).

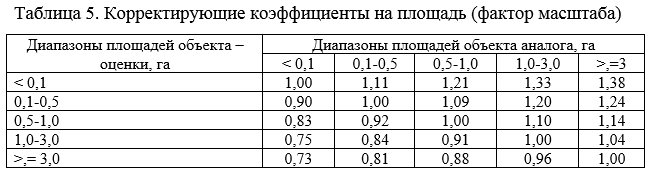

4. Как правило, большие по размеру земельные участки стоят несколько дешевле в расчете на единицу площади, чем меньшие по размеру участки.

Площадь

земельного участка составляет 16838 кв.

м. Площади объектов – аналогов № 1 – 1500 кв. м; № 2 – 1277 кв. м; № 3 –

5374 кв. м. Исходя из этого, внесены корректировки на данный элемент сравнения

для объектов – аналогов, таких как №1, 2 и 3.

Для

объектов-аналогов №1, 2 применен корректирующий коэффициент равный 0,84. Для

объекта-аналога № 3 корректирующий коэффициент составил 0,91 (таблица 5).

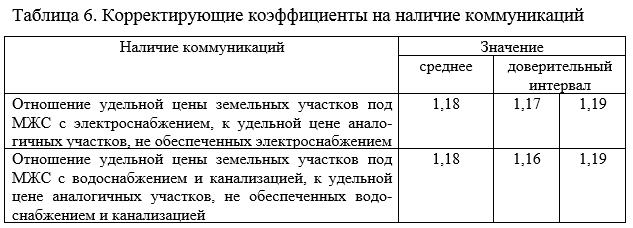

5 Наличие коммуникаций на территории земельных участков напрямую связаны с его стоимостью. При выполнении расчетов все корректировки указаны относительно стоимости участка без коммуникаций, таблица 6.

На земельном участке с кадастровым номером 86:03:0000000:136333

все коммуникации, расположены по границе. К объекту – аналогу № 1 подведено электричество, центральное

отопление, холодное водоснабжение. Вводим корректировку

1/1,18*1,18=1/1,3924=0,72

Объекты-аналоги № 2-3 имеют возможность подключения к

коммуникациям по границе участка. Корректировки не вводим.

Поскольку информация об объектах аналогах вызывает одинаковое доверие, всем объектам аналогам присвоен весовой коэффициент равный 1/3.

Таким

образом, проведенные анализ и расчеты позволяют сделать вывод о том, что

рыночная стоимость объекта оценки, выполненная сравнительным подходом на дату

оценки, составляет 38 188 584 (тридцать восемь миллионов сто восемьдесят

восемь тысяч пятьсот восемьдесят четыре) рубля (таблица 7).

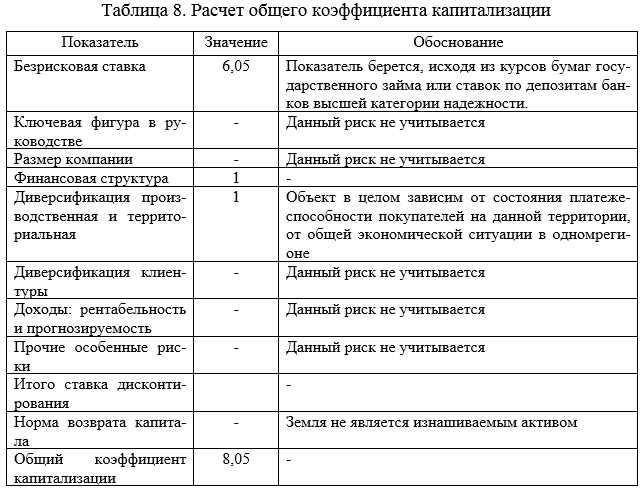

Рыночная стоимость годовой арендной платы объекта оценки определена с использованием коэффициента, устанавливающего зависимость между стоимостью объекта и ожидаемым доходом от его эксплуатации (ставка капитализации, к рыночной стоимости объекта оценки), см. таблицу 8.

Годовая арендная плата

земельного участка определена по следующей формуле (1):

Агод = VL *KL, (1)

где

Агод – годовая рыночная арендная плата за

пользование и владение

земельным участком, руб.;

VL – рыночная стоимость права собственности или права

долгосрочной аренды земельного участка (рыночная стоимость земельного

участка), руб.;

Годовая рыночная арендная плата за пользование и владение

земельным участком составила 3 074 181,00

руб.

Вывод: рыночная стоимость годовой арендной платы

земельного участка, кадастровый номер 86:03:0000000:136333, категория земель:

земли населенных пунктов, разрешенное использование: многоквартирная жилая

застройка, общая площадью 16838 кв. м, адрес (местонахождение) объекта: Россия,

Тюменская область, ХМАО-Югра, Сургутский район, городское поселение Белый Яр,

пгт. Белый Яр, район «Гидронамыв», условный № 189 составляет 3 074 181,00 (Три

миллиона семьдесят четыре тысячи сто восемьдесят один) рубль.

2. Определение рыночной стоимости земельного участка для индивидуального жилищного строительства. Проанализируем порядок определения рыночной стоимости годовой арендной платы второго земельного участка, расположенного относительно рельефа на равнинной местности со сложившимися в хорошем состоянии подъездными к нему транспортными артериями для всех видов транспорта. Местоположение земельного участка обеспечивает ему среднюю коммерческую привлекательность.

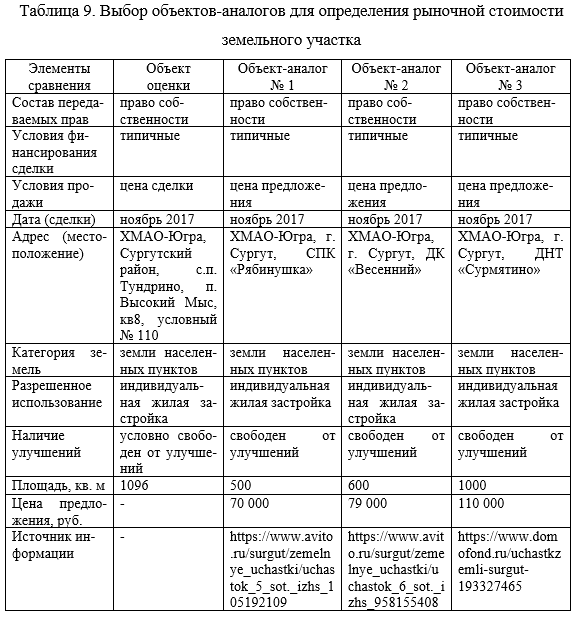

Для оценки земельного участка использован метод сравнительного анализа продаж, так как рынок земельных участков коммерческого назначения на дату оценки активен и имеется достаточное количество аналогов объекта оценки. В настоящий момент на рынке представлен достаточно широкий спектр участков: покупателю предлагаются участки, как минимальной площади (от 5 соток), так и весьма значительные земельные участки 40 – 95 га. Численное преимущество все же за участками небольшой площади – до 5 га. Размер земельного участка зачастую определяется целевым назначением. Так для земель под административно-коммерческое и промышленное производственное использование обычным является размер в 3 – 10 га, в то время как участки под ИЖС не отличаются большими размерами – от 0,04 до 0,2 га. При анализе рынка ХМАО-Югры были выявлены предложения по продаже земельных участков, относящихся к землям населенных пунктов с разрешенным использованием – индивидуальная жилая застройка, которые предложено использовать в качестве объектов-аналогов при оценке (таблица 9).

При

расчёте рыночной стоимости объектов оценки сравнительным подходом, как уже

отмечалось выше необходимо скорректировать цены объектов-аналогов. В цену

сопоставимых объектов вносятся корректировки в той мере, в какой оцениваемые

объекты отличаются от сопоставимых. Данные корректировки вносятся для того,

чтобы определить цену, за которую мог быть продан сопоставимый объект, если бы

он обладал теми же характеристиками, что и оцениваемый. В качестве

ценообразующих факторов выделяют:

1. Предаваемые права (что касается настоящей оценки, то состав передаваемых прав

объектов-аналогов совпадает, в связи с чем, введение корректировки не требуется).

2.

Условия финансирования (условия

оплаты объектов-аналогов идентичны с объектом оценки, ввиду этого корректировки

не требуются).

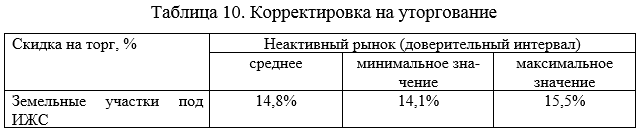

3. Условия продажи (уторгование), см. таблицу 10.

Таким

образом, корректировка на торге для объектов аналогов составит – 14,8 %,

коэффициент корректировки составляет 0,852.

4.

Период продажи (корректировка на фактор времени продажи

не вводится, так как предложения действительны на дату оценки).

5.

Местоположение (объекты-аналоги относятся к типовой зоне

«Прочие населенные пункты», корректировка не вводится).

6.

Категория земель (категория земель в Российской Федерации

– часть единого государственного земельного фонда, выделяемая по основному целевому

назначению и имеющая определенный правовой режим. Объект оценки и

объекты-аналоги расположены на землях населенных пунктов, в связи с чем,

корректировка не требуется).

7. Вид

разрешенного использования (разрешенное

использование объекта оценки и объектов-аналогов – индивидуальная жилая

застройка. Таким образом, разрешенное использование совпадает и корректировки

не вносятся).

8.

Наличие улучшений (в

соответствии с п. 20 ФСО № 7 «рыночная стоимость земельного участка,

застроенного объектами капитального строительства, или объектов капитального

строительства для внесения этой стоимости в государственный кадастр

недвижимости оценивается исходя из вида фактического использования оцениваемого

объекта. При этом застроенный земельный участок оценивается как незастроенный,

предназначенный для использования в соответствии с видом его фактического

использования. На основании изложенного и, учитывая то, что объекты-аналоги

свободны от застройки, влияние фактора «наличие улучшения» на рыночную

стоимость объекта оценки в данном случае исключено).

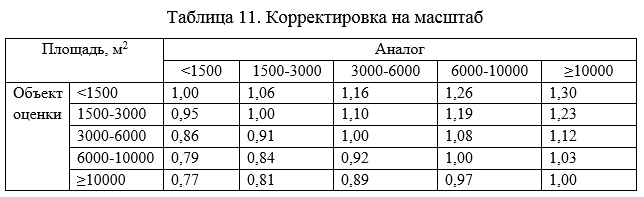

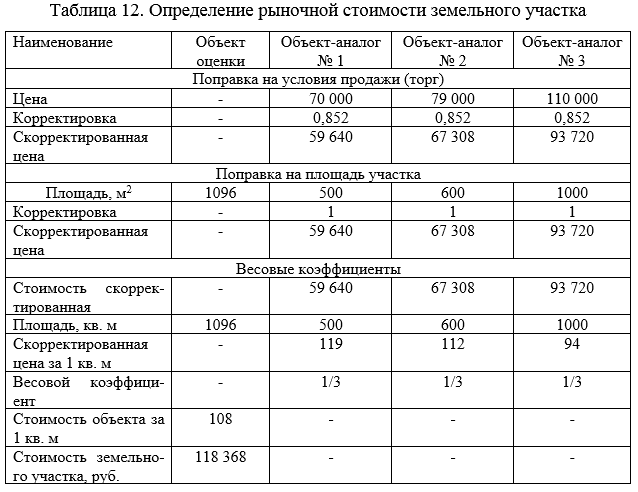

9. Площадь участка (как правило, большие по размеру участки стоят несколько дешевле в расчете на единицу площади, чем меньшие по размеру, что потребовало внести корректировки в цены аналогов), см. таблицу 11.

Площадь объекта оценки

находится в диапазоне <1500 кв. м, как и площадь объектов-аналогов, таким

образом, корректировка не вносится.

Следующим этапом оценки явилось обоснование весовых коэффициентов. Веса для расчета средневзвешенного значения рассчитаны нормированием к единице общего количества сделанных корректировок, причем стоимости, полученной при помощи наименьшего количества корректировок соответствует наибольший вес, и наоборот, стоимости, полученной наибольшее количество корректировок соответствует наименьший вес. Расчет весовых коэффициентов при согласовании результатов, после корректировок каждого аналога выполнен по формуле (2):

где К – искомый весовой коэффициент;

n – номер аналога;

SA – сумма корректировок по всем аналогам;

S1…n – сумма корректировок аналога, для которого производится расчет;

S1 – сумма корректировок 1-го аналога;

S2 – сумма корректировок 2-го аналога;

Sn – сумма корректировок n-го аналога.

Данную формулу можно

упростить, в результате чего, имеем (3):

Известно также, что величины корректировок могут быть как положительные, так и отрицательные, поэтому параметр S берется по модулю, так как значения корректировок, например: –1 и +1 равнозначны. В случае, когда сумма корректировок (S) равна нулю, в формулу вводится минимальный параметр 1, который дает возможность определить вес при нулевых значениях сумм корректировок и избежать математической ошибки деления на ноль [8,9,10].

Проведенные анализ и

расчеты позволяют сделать вывод о том, что рыночная стоимость земельного

участка, определенная сравнительным подходом, на дату оценки составляет

118 368 (сто восемнадцать тысяч триста шестьдесят восемь) рублей (таблица

12) [11,12]. При определении величины арендной платы объекта оценки,

использована формула (1). Ставка капитализации определена по ставке

Центрального Банка и принята на уровне 8,25 % на дату оценки. Исходя из

стоимости земельного участка, рыночная стоимость ежегодного размера арендной

платы по состоянию на дату оценки в соответствии с формулой составит 9735руб. Таким

образом, величина рыночной стоимости ежегодного размера арендной платы по

состоянию на дату оценки с учетом округления составила 9700 (девять тысяч

семьсот) рублей.

Выводы:

1. В настоящее время в

России преобладающая часть земли находится в государственной или муниципальной

собственности, то есть, чтобы осуществлять на ней какую-либо деятельность,

необходимо получить у государства (муниципалитета) разрешение на пользование

землей.

Одной из форм получения

права пользования землей является аукцион, которому предшествует образование и

государственная регистрация земельных участков, а также определение их рыночной

стоимости.

При определении рыночной

стоимости использован метод сравнительного анализа продаж в силу того, что

рынок земельных участков коммерческого назначения на дату оценки – активен, а

количество аналогов объекта оценки – достаточное [13,14].

2. На основе анализа

теоретических основ земельно-имущественных отношений, регулирующих

предоставление земельных участков с торгов, а также представленных в статье

расчетов рыночной стоимости земельных участков (как одного из ключевых этапов

процедуры получения права пользования землей) под многоэтажную и индивидуальную

жилую застройку, представлен синтез информации в порядке предоставления

земельных участков (имеющих различное целевое назначение) через торги [4, 6,

8, 9].

3. В современном обществе

создание системы землепользования следует рассматривать как долгосрочное

государственное капиталовложение в инфраструктуру страны, без которой

нормальное функционирование государства невозможно. Эффективная система

землепользования обеспечивает: гарантии и надежную защиту прав собственности на

земельные участки и связанное с ними недвижимое имущество, обоснование уровня

земельных платежей, развитие и контроль земельного оборота, обеспечение

залоговых гарантий под кредиты, охрану состояния земель, упрощение мероприятий

земельной реформы, снижение количества земельных споров, обеспечение процесса

планирования и развития инфраструктуры обустройства земель, поддержку

рационального использования окружающей среды, формирование карт баз данных по

земле, природным ресурсам и окружающей среде [1, 3, 4, 6, 8].

Регулирование

земельно-имущественных отношений является для государства одной из самых важных

задач, обеспечивающей устойчивое социально-экономическое развитие страны и

повышение качества жизни населения [10].

Литература

1. Земельный кодекс Российской Федерации : Федеральный закон от 25.10.2001 № 136-ФЗ (ред. от 27.12.2019, с изм. от 05.03.2020) – URL: http://www.consultant.ru (дата обращения 19.10.2019). –

Текст электронный.

2. Варламов,

А. А. Оценка объектов недвижимости : учебник / А. А. Варламов. – Москва : Форум

; ИНФРА-М, 2015. – 352 с. – Текст : непосредственный.

4. Об

основных принципах определения арендной платы при аренде земельных участков,

находящихся в государственной или муниципальной собственности, и о Правилах

определения размера арендной платы, а также порядка, условий и сроков внесения

арендной платы за земли, находящиеся в собственности Российской Федерации : Постановление

Правительства Российской Федерации № 582 от 16.07.2009 г. (с изм. и доп. от

20.02.2020 г.) URL: http://base.garant.ru/12168567/ (дата обращения 03.03.2020). — Текст : электронный.

6. Петров, В. И. Оценка стоимости земельных участков :

учебное пособие для вузов/ В. И. Петров. – Москва : КНОРУС, 2018. – 219 с. –

Текст : непосредственный.

7. Асаул, А. Н. Экономика недвижимости : учебное пособие / А.

Н. Асаул. – Санкт-Петербург : Питер, 2017. – 618 с. – Текст : непосредственный.

9. Подковырова, М. А. Анализ предоставления земельных

участков с различным целевым назначением с торгов (на материалах Сургутского

района ХМАО-Югра) / М. А. Подковырова, А. Л. Буйских. – Текст :

непосредственный // Геодезия, землеустройство и кадастры: проблемы и

перспективы развития : материалы I Междунар. науч.-практ. конф., посвященной

100-летию Советской геодезии и картографии. – Омск : ФГБОУ ВО Омский ГАУ, 2019.

– С. 329-332.

10. Агафонова О.В., Завальнюк А.В. анализ кадастровой

и рыночной стоимости земельного участка в целях изменения земельного налога с

использованием конометрического подхода к оценке. //Вестник Новосибирского

государственного аграрного университета. 2018. № 1 (46). С. 136-141.