Научная статья

Original article

УДК 33

doi: 10.55186/2413046X_2023_8_7_331

КОНТРОЛЬ И РЕВИЗИЯ АГРОПРОМЫШЛЕННОГО КОМПЛЕКСА КАК ОСНОВНОЙ ФАКТОР ОБЕСПЕЧЕНИЯ ПРОДОВОЛЬСТВЕННОЙ БЕЗОПАСНОСТИ

CONTROL AND REVISION OF THE AGRO-INDUSTRIAL COMPLEX AS THE MAIN FACTOR OF FOOD SECURITY

Новосельцева Анна Петровна, к.г.н., доцент, ГБОУ ВО «Ставропольский государственный педагогический институт», E-mail: annanovo-70@mail.ru

Михайличенко Николай Анатольевич, к.э.н., доцент, ГБОУ ВО «Ставропольский государственный педагогический институт», E-mail: 2003nmihail@mail.ru

Строй Галина Владимировна, к.п.н., доцент, ГБОУ ВО «Ставропольский государственный педагогический институт», E-mail: galina.stroi@mail.ru

Novoseltseva Anna Petrovna, Candidate of Geological Sciences, Associate Professor GBOU VO «Stavropol State Pedagogical Institute», E-mail: annanovo-70@mail.ru

Mikhailichenko Nikolai Anatolievich, Candidate of Economics, Associate Professor, GBOU VO «Stavropol State Pedagogical Institute», E-mail: 2003nmihail@mail.ru

Stroy Galina Vladimirovna, candidate of pedagogical sciences, associate professor, GBOU VO «Stavropol State Pedagogical Institute», E-mail: galina.stroi@mail.ru

Аннотация. В статье приведены результаты исследований, рассматривается особенности осуществления государственного, финансового, экономического и хозяйственного контроля АПК, а также специфика проведения ревизии продукции агропромышленного комплекса в целях обеспечения продовольственной безопасности региона и страны в целом.

Abstract. The article presents the results of research, examines the specifics of the implementation of state, financial, economic and economic control of the agro-industrial complex, as well as the specifics of auditing the products of the agro-industrial complex in order to ensure food security of the region and the country as a whole.

Ключевые слова: АПК, контроль, ревизия, инвентаризация, бухгалтерский учет, бухгалтерская финансовая отчетность, продовольственная безопасность, экономика, сельскохозяйственные культуры, регион

Keywords: agro-industrial complex, control, revision, inventory, accounting, accounting financial statements, food security, economy, crops, region

Введение

Стоит отметить, что контроль и ревизия сельского хозяйства, а именно деятельности организаций, занимающихся производством и реализацией продукции сельскохозяйственного назначения, является наиболее трудоемким и сложным процессом, так как при проведении данных контрольных мероприятий происходит взаимодействие всех производственных и экономических звеньев хозяйствующего субъекта. Так как отмечалось ранее, производственно-хозяйственная деятельность организаций АПК, включает в себя не только основное производство, но вспомогательное, промышленное и прочее производство.

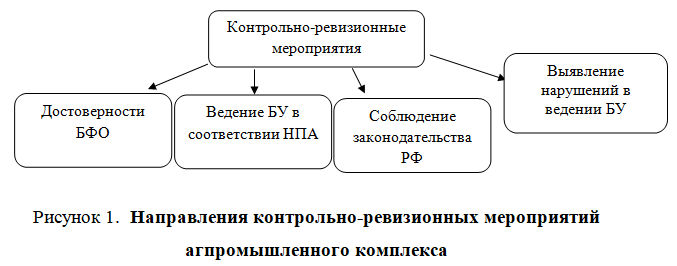

Контрольно-ревизионные мероприятия агпромышленного комплекса направлены на исследования (рис.1):

Контрольно – ревизионные мероприятия АПК включают в себя различные направления учета и контроля за производством, поступлением и выбытием готовой продукции растениеводства, которые позволяют обеспечить продовольственную безопасность страны.

В настоящее время существует разработанная система нормативно–правовых актов, которые регулируют учет производства продукции растениеводства, тем самым обеспечивая своевременный и эффективный контроль над поступлением и выбытием сельскохозяйственной продукции. Для предотвращения правонарушений при проведении контрольно — ревизионных мероприятий АПК, необходимо внедрение системы автоматизированной обработки учетной информации поступления и выбытия сельскохозяйственной продукции.

Система автоматизированной обработки учетной информации характеризуется следующим:

- полная систематизация и автоматизация сбора, передачи и обработки учетной информации;

- использование не только бумажных носителей для внесения учетной информации, но и программных обеспечений;

- представление информации в виде отчетов и таблиц;

- учет и контроль вычислительным процессом ввода учетной информации;

- снижением вероятности бухгалтерских ошибок.

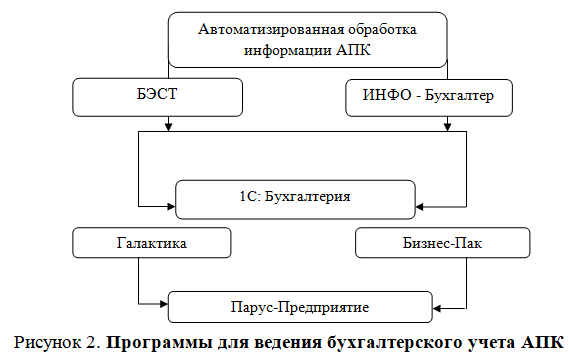

Благодаря, автоматизированной обработки учетной информации можно оперативно получить различные справки, сводные ведомости, характеристику на каждого из работников в случае необходимости. А, также заменить выполнение ручных операций по учету поступления или выбытия основных средств, расчета амортизационных отчислений и заполнения ведомостей и журналов в ручную. Разработка автоматизированной обработки учетной информации и ее внедрения в производственный процесс организации позволяет улучшить показатели эффективности экономической деятельности и ее отражения в учетных регистрах. Применение автоматизированной обработки учетной информации зависит от состава задач учета, анализа, планирования и оперативного управления, а также различного рода управленческих решений, которые поддаются автоматизации и имеют существенное значение для осуществления эффективной экономической деятельности организации. В настоящее время, автоматизированная обработка учетной информации осуществляется следующими программами: (рис.2)

В дальнейшем необходимо увеличивать базовый комплекс функциональных задач, расширять и интегрировать информационное обеспечение, а также проводить модернизацию и внедрение новых программных обеспечений.

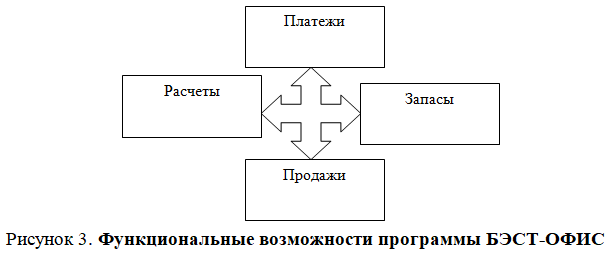

Система БЭСТ-ОФИС предназначена для ведения учета и осуществление планирования, и анализа хозяйственной деятельности организаций малого и среднего бизнеса. Данная программа позволяет автоматизировать ведение не только бухгалтерского учета, но и управленческого, что позволяет всецело рассмотреть организацию. Далее рассмотрим, функциональные возможности БЭСТ-ОФИС:

В свою очередь, ИНФО-Бухгалтер позволяет вести автоматизированной учет обработки информации предпринимателям любой отрасли.

Благодаря выше приведенным программ, аудиторам которые проводят контроль и ревизию агропромышленного комплекса в сельскохозяйственных организациях позволяют более детально изучить финансово – хозяйственную деятельность по поступлению и выбытию готовой продукции растениеводства.

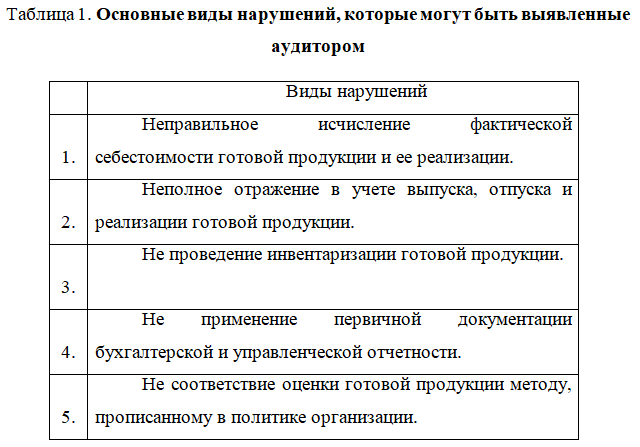

Контрольно – ревизионные мероприятия по обеспечению продовольственной безопасности страны непосредственно осуществляются при помощи аудиторской проверки готовой продукции сельскохозяйственного назначения. Основным объектом изучения является правильность применения, выбранного сельскохозяйственной организацией метод оценки учета зерновых и бобовых культур. Также, необходимо отметить, что аудитор определяет, была ли произведена дополнительная запись, если фактическая себестоимость выше или сторнированная запись.

В свою очередь, аудитор обязан изучить специфику поступления и выбытия сельскохозяйственной продукции на склад и сторону. Исследуемый объект учета, как правило, должен быть сдан на склад по накладной и под отчет материально ответственному лицу. Крупногабаритные изделия и готовая продукция, которая не может быть сдана на склад по техническим причинам, принимаются представителем заказчика на месте их изготовления, комплектации и сборки.

Учет готовой продукции ведется в натуральных условно–натуральных и стоимостных показателях.

Анализ безубыточности, как способ проведения контроля и ревизии АПК

Анализ безубыточности включает в себя производство и реализацию следующих видов продукции:

1) зерновых, зернобобовых, масличных, кормовых, технических и прочих сельскохозяйственных культур;

2) овощеводства, декоративного садоводства и питомников, мясного и молочного крупного рогатого скота;

3) продукции мукомольно-крупяной промышленности, крахмалов и крахмалопродуктов;

4) готовых кормов для животных;

5) хлеба и хлебобулочных изделий;

6) макаронных изделий;

7) строительных материалов.

Методические рекомендации по бухгалтерскому учету затрат и выхода продукции в растениеводстве конкретизируют соответствующие положения федеральных и отраслевых нормативных актов по бухгалтерскому учету применительно к производству продукции растениеводства в сельскохозяйственных организациях и других хозяйственных субъектах, на которые распространяется действующее законодательство. Перед бухгалтерским учетом производства зерна стоит множество задач, они определяются нормативно–правовыми документами, которые регулируют учет зерна и основными являются:

1) учет прямых затрат по объектам растениеводства на отдельных аналитических счетах;

2) правильное документальное оформление ФХЖ по поступлению и отпуску зерна;

3) формирование и расчет фактической себестоимости зерна;

4) своевременное и полное оприходование зерна, кормов, семян и прочих материалов из собственного производства;

5) своевременное выявление излишков запасов с возможной их продажей в будущем.

Стоит отметить, что основным объектом деятельности сельскохозяйственной организации является процесс выбора и использования сбытовых посредников на предприятии с целью оптимизации системы продаж и увеличения эффективности продажи готовой продукции растениеводства. Данный процесс включает в себя анализ рынка, выбор каналов сбыта, выбор оптимальных сбытовых посредников, оценку их эффективности, контроль за деятельностью посредников и принятие решений по их использованию в конкретных условиях. Анализ безубыточности готовой продукции растениеводства, имеет свою практическую значимость выбора и использования сбытовых посредников в системе реализации продукции. Она позволяет оптимизировать процесс продаж и улучшить финансовые показатели сельскохозяйственной организации. Выбор правильных сбытовых посредников может в значительной степени повлиять на успех предприятия. Успешно подобранные посредники могут помочь расширить клиентскую базу сбыта продукции растениеводства, увеличить объем продаж, улучшить репутацию и увеличить прибыль. Неудачный выбор же может привести к негативным последствиям, таким как снижение продаж, ухудшение качества продукции, убытки и прочее. Продовольственная безопасность страны многогранна и охватывает различные аспекты, включая финансовую стабильность, управление рисками, соблюдение нормативных требований, управление и технологическую устойчивость.

Предотвращение нарушений и штрафов: несоблюдение обязательных нормативов по производству сельскохозяйственной продукции может привести к нарушениям и штрафам со стороны контрольно – ревизионных субъектов, что может серьезно повлиять на продовольственную безопасность агропромышленного комплекса. Например, нарушение санитарных норм производства или резервных требований может привести к штрафам или ограничениям в деятельности сельскохозяйственной кооперации. Поэтому соблюдение обязательных нормативов является важным аспектом обеспечения продовольственной безопасности и предотвращения негативных последствий нарушений.

На сегодняшний день, Министерство сельского хозяйства РФ предоставляет государственные субсидии для поддержания агропромышленного бизнеса, для того, чтобы стать участником данной программы важно поддерживать прозрачность, эффективную практику учета и управления над поступлением и выбытием готовой продукции и четкую коммуникацию, чтобы обеспечить справедливый и стабильный рынок для сбыта продукции.

Сумма субсидии сельскохозяйственным предпринимателям может существенно варьироваться в зависимости от конкретных требований по рынку сбыта готовой продукции, а именно от 2 000 000 до 5 000 000 рублей и более.

Надежность и стабильность сельскохозяйственной организации при производстве готовой продукции являются ключевыми факторами, на которые обращают внимание потенциальные клиенты при выборе поставщика продукции. Также важно отметить, что продовольственная безопасность организации имеет прямое отношение к ее репутации на рынке сбыта продукции, которая обладает высоким уровнем экономической безопасности, вызывает доверие у клиентов, партнеров и инвесторов, что способствует укреплению позиций на рынке и повышению конкурентоспособности.

Контрольно – ревизионные мероприятия АПК непосредственно направлены на исследование продовольственной безопасности сельскохозяйственной организации необходимые для оценки ее устойчивости к различным рискам и угрозам, которые могут возникнуть в процессе ее деятельности. Такое исследование позволяет определить уровень рисков и уязвимостей при производстве, продажи и сбыта готовой продукции на сторону, а также выявить потенциальные проблемы и недостатки в системе управления рисками, разработать стратегию по улучшению своей экономической безопасности, определить приоритеты в работе по управлению рисками и принять меры по повышению эффективности своей деятельности. Кроме того, в условиях нестабильности в мировой экономике, сельскохозяйственные производители сталкиваются с рисками, связанными с конкурентоспособностью и валютными колебаниями, политическими и погодными обстоятельствами при посеве различных культур.

Список источников

- Гусевская Н. Ю., 2023. Московский экономический журнал, 2022, № 11.

- Подколзина, И.М., Гладилин, А.В., Решетов, К.Ю., Таранова, И.В., 2023. Московский экономический журнал, 2021, № 3.

- Петров Ю. А., 2023. Московский экономический журнал, 2019, № 2.

- Ревунов С. В., 2023. Московский экономический журнал, 2022, № 206.

- Рен ли., 2023. Московский экономический журнал, 2019, № 3.

- Сопилко, Х.Ю., Мясникова, О.Y., Бондарчук, Н.В., Навротскаиа, Н.А., Мигалева, Т.Е., 2023. Московский экономический журнал, 2017, № 10.

- Таранова, И.В., Токова, Л.Д., Шаврина, Й.О., Сyроватская, В.И., Иванова, Е.А., 2023. Московский экономический журнал, 2021, № 2.

- Таранова И. В., Оган’ян А. Г., YАнченко Е. А. 2023. Московский экономический журнал, 2021, № 10.

- Шенг Qинг., 2023. Московский экономический журнал, 2021, № 5.

- Хие, Wенйун ., 2023. Московский экономический журнал, 2021, № 5.

References

- Gusevskaya N. Yu., 2023. Moskovskij e`konomicheskij zhurnal, 2022, № 11.

- Podkolzina, I.M., Gladilin, A.V., Reshetov, K.Y., Taranova, I.V., 2023. Moskovskij e`konomicheskij zhurnal, 2021, № 3.

- Petrov YU. A., 2023. Moskovskij e`konomicheskij zhurnal, 2019, № 2.

- Revunov S. V., 2023. Moskovskij e`konomicheskij zhurnal, 2022, № 206.

- Ren li., 2023. Moskovskij e`konomicheskij zhurnal, 2019, № 3.

- Sopilko, N.Y., Myasnikova, O.Y., Bondarchuk, N.V., Navrotskaia, N.A., Migaleva, T.E., 2023. Moskovskij e`konomicheskij zhurnal, 2017, № 10.

- Taranova, I.V., Tokova, L.D., Shavrina, J.O., Syrovatskaya, V.I., Ivanova, E.A., 2023. Moskovskij e`konomicheskij zhurnal, 2021, № 2.

- Taranova I. V., Ogan’yan A. G., YAnchenko E. A. 2023. Moskovskij e`konomicheskij zhurnal, 2021, № 10.

- Sheng Qing., 2023. Moskovskij e`konomicheskij zhurnal, 2021, № 5.

- Xie, Wenjun ., 2023. Moskovskij e`konomicheskij zhurnal, 2021, № 5.

Для цитирования: Новосельцева А.П., Михайличенко Н.А., Строй Г.В. Контроль и ревизия агропромышленного комплекса как основной фактор обеспечения продовольственной безопасности // Московский экономический журнал. 2023. № 7. URL: https://qje.su/selskohozyajstvennye-nauki/moskovskij-ekonomicheskij-zhurnal-7-2023-19/

© Новосельцева А.П., Михайличенко Н.А., Строй Г.В., 2023. Московский экономический журнал, 2023, № 7.