Научная статья

Original article

УДК 332.334

doi: 10.55186/2413046X_2023_8_8_369

МЕТОДИЧЕСКОЕ И ТЕХНОЛОГИЧЕСКОЕ ОБЕСПЕЧЕНИЕ КАДАСТРОВОЙ ОЦЕНКИ ЗЕМЕЛЬ СЕЛЬСКОХОЗЯЙСТВЕННОГО НАЗНАЧЕНИЯ РЕСПУБЛИКИ КАЗАХСТАН

METHODOLOGICAL AND TECHNOLOGICAL SUPPORT OF THE CADASTRAL ASSESSMENT OF AGRICULTURAL LANDS OF THE REPUBLIC OF KAZAKHSTAN

Беристенов Айдарбек Тайнигазынович, старший преподаватель кафедры кадастр, Казахский агротехнический университет имени С. Сейфуллина, Астана, email: aidarbek-b62@mail.ru

Beristenov Aidarbek Tainigazinovich, Senior lecturer of the Department of Cadaster, S.Seifullin Kazakh Agro Technical University, Astana, email: aidarbek-b62@mail.ru

Аннотация. Целью написания данной работы является рассмотрение вопроса об оценке земли. Этот вопрос стал одним из самых обсуждаемых в связи с ведением частной собственности землю. Вопрос совершенствования правового регулирования земельных отношений в Казахстане в последнее время стал одним из самых реальных и широко обсуждаемых не только среди юристов, законодателей и политиков, но и в обществе в целом.

Поэтому мы хотели бы рассмотреть этот вопрос, вызывающий все больший общественный интерес. Существующая методология разработана с учетом накопления теоретических и практических подходов к оценке земли применительно к сложившейся экономической ситуации в аграрном секторе в отдельных странах с рыночной экономикой и платным землепользованием.

Методология разработана для расчета базовой ставки платежа (стандартной цены) за гектар сельскохозяйственных угодий, используемой для определения кадастровой(оценочной) стоимости участка земли путем применения поправочных коэффициентов, характеризующих конкретный участок земли по плодородию почвы, качественному состоянию, техническим характеристикам и условиям участка.

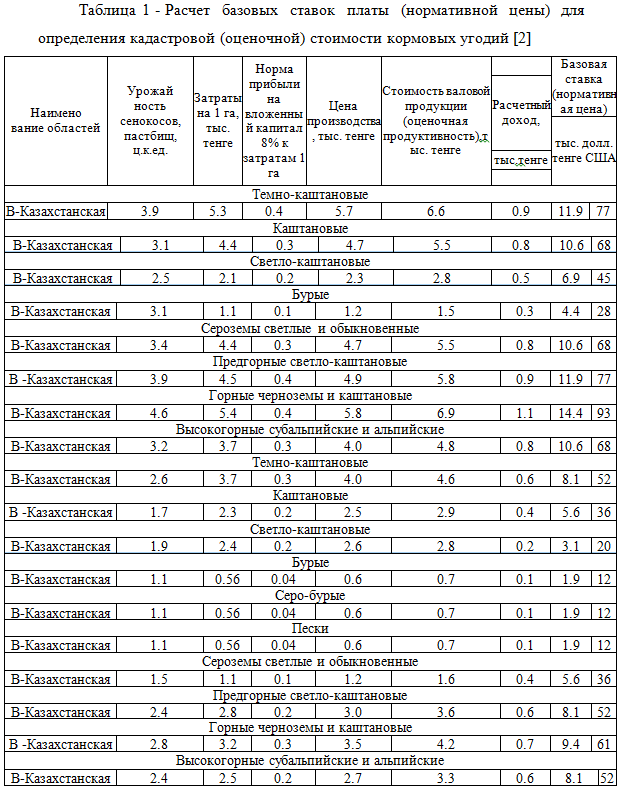

Базовая ставка платежа (нормативная цена) устанавливается для каждого вида сельскохозяйственных угодий, типа и под типа почвы и дифференцируется для каждого административного района республики. Определение фактической урожайности в последние годы по типам и подтипам почв проводилось на основе типичной выборки районов, где на один из типов почв приходилось более 70%.

Урожайность используется в качестве критерия продуктивности при расчете базовой ставки платежа (стандартной цены) за орошаемую и неорошаемую пашню.

Расчет базовой ставки платежа (стандартной цены) за кормовые угодья (сенокосы и пастбища) основана производстве продукции животноводства.

Наиболее приемлемым методом расчета базовой ставки (нормативной цены) для определения кадастровой (оценочной) цены сельскохозяйственных земель, в сложившейся экономической ситуации в странах, находящихся на этапе формирования первичного рынка земли, является корректировка национальной инфляции на базовую ставку (нормативную цену); плодородие почв, на основе разработанных шкал. В качестве поправочных коэффициентов следует применять показатели плодородия почвы, основанные на разработанных шкалах, балла бонитета, обводненности пастбищ и т. д.

Abstract. The purpose of writing this paper is to consider the issue of land valuation. This issue has become one of the most discussed in connection with the conduct of private land ownership. The issue of improving the legal regulation of land relations in Kazakhstan has recently become one of the most real and widely discussed not only among lawyers, legislators, and politicians, but also in society.

Therefore, we would like to address this issue of increasing public interest. The existing methodology has been developed considering the accumulation of theoretical and practical approaches to land valuation in relation to the current economic situation in the agricultural sector in individual countries with a market economy and paid land use.

The methodology has been developed to calculate the base payment rate (standard price) per hectare of agricultural land used to determine the cadastral (assessed) value of a land plot by applying correction factors that characterize a particular land plot in terms of soil fertility, quality condition, technical characteristics, and conditions of the plot.

The basic payment rate (standard price) is established for each type of agricultural land, type, and subtype of soil, and is differentiated for each administrative region of the republic. Determination of the actual yield in recent years by types and subtypes of soils was carried out because of a typical sample of areas where one of the soil types accounted for more than 70%.

Yield is used as a productivity criterion when calculating the basic rate of payment (standard price) for irrigated and non-irrigated arable land.

The calculation of the basic payment rate (standard price) for fodder lands (hayfields and pastures) is based on livestock production.

The most acceptable method for calculating the base rate (standard price) for determining the cadastral (estimated) price of agricultural land, in the current economic situation in countries at the stage of formation of the primary land market, is to adjust national inflation for the base rate (standard price); soil fertility, based on the developed scales. Soil fertility indicators based on the developed scales, bonito score, pasture watering, etc. should be used as correction factors.

Ключевые слова: базовая ставка платы (нормативная цена), качество сельскохозяйственных угодий, земельный участок, поправочные коэффициенты

Key words: basic rate of payment (standard price), quality of agricultural land, land plot, correction factors

Казахстан обладает самыми большими земельными ресурсами. Общая площадь земельного фонда составляет 272млн.га. В связи с этим земельные отношения в Казахстане являются очень интересными актуальным вопросом. Объектом земельных отношений является вся земля на территории Республики Казахстан, независимо от того, что на ней находится и независимо от правовых оснований, на которых она выделена отдельным субъектам — отдельные земельные участки, а также земельные участки и права земельного совладения.

Земельные отношения в Казахстане развиваются уже достаточно давно. Уже давно проводится земельная реформа, о которой речь пойдет ниже, а в 2003году Правительством Республики Казахстан был рассмотрен и принят новый Земельный кодекс.

В настоящее время земельные отношения в Казахстане регулируются Земельным кодексом, который основан на Конституции Республики Казахстан и в соответствии с принятым на национальном уровне законодательством. Существует также ряд постановлений Правительства Республики Казахстан, утверждающих земельные отношения, ставки платы за землю и порядок определения оценочной стоимости земельных участков в Казахстане.

Что касается самой оценки земли, то можно сказать, что она является несколько сложной. Земля является одним из самых сложных объектов экономической оценки среди объектов недвижимости, что обусловлено особым характером данного объекта, неразвитостью нормативно-правовой базы и неразвитостью внутреннего земельного рынка.

Цели экономической оценки земельных участков включают налогообложение, страхование, лизинг, куплю-продажу, частную собственность на землю и предоставление земли или прав землепользования в качестве залога.

Существует несколько подходов и методов оценки земли. Основным и из них являются доходный подход, затратный подход и сравнительный подход. Затратный подход считается основным в оценке земли.

В Республике Казахстан применяется стандартная оценка земли. Многих экспертов это не устраивает, а некоторые специалисты считают, что методология определения стоимости в Казахстане не полная и нуждается в совершенствовании. Поэтому в настоящее время разрабатываются другие специальные методы, применимые только к казахстанской ситуации. Однако они пока не получили широкого применения в нашей стране.

Что такое нормативная оценка земли? Ниже мы попытаемся разобраться в этом вопросе. С в ведение частной собственности на земельные участки, предоставленные для сельскохозяйственных целей, широкое распространение получило определение кадастровой (оценочной) цены земли для вышеуказанных целей.

Кадастровая (оценочная) стоимость конкретного земельного участка определяется территориальным органом управления земельными ресурсами путем применения поправочного (повышающего или понижающего) коэффициента в соответствии с базовой ставкой платы за земельные участки, предоставляемые государством на возмездной основе в качестве частных земель, и оформляется территориальным органом управления земельными ресурсами актом определения кадастровой (оценочной) цены земельного участка.

Базовая ставка платы в случаях предоставления земельных участков в частное пользование установлена постановлением Правительства Республики Казахстан от 2 сентября 2003 года №890.

Базовая ставка платы является стандартной ценой для определения кадастровой (оценочной) стоимости земельного участка при предоставлении государством земельного участка в частную собственность или продаже права временного возмездного землепользования.

Определение стоимости земельного участка осуществляется районными органами или производственными подразделениями Комитета по управлению земельными ресурсами Республики Казахстан на основании заявлений местных администраций, граждан и юридических лиц.

Для проведения оценки земли в департамент подается заявление с указанием цели оценки, местоположения земельного участка и размера участка. Комиссия или другой орган, ответственный за оценку земли, проверяет наличие у заявителя документов о правах на землю, уточняет фактические границы и площадь оцениваемого земельного участка, анализирует материал, характеризующий земельный участок.

Земельные отношения в Казахстане являются актуальными важным вопросом. Земельные отношения в Казахстане формировались достаточно давно и в настоящее время более или менее устоялись. Земельная реформа проводится достаточно давно, и в настоящее время Правительство Республики Казахстан рассматривает новый Земельный кодекс, который был принятв2003году.

Земельная реформа в Казахстане осуществлялась в три этапа [1].

На первом этапе (1991-1993 годы) Земельный кодекс, принятый Верховным Советом в 1990 году, прямо запрещал продажу, дарение и залог земли. Все основные атрибуты земельной собственности были приватизированы, за исключением арендной платы. На втором этапе (1994–1995 гг.) в соответствии с Указом Президента в целях улучшения земельных отношений были разрешены рыночные сделки по продаже права собственности на землю, но не было актов продажи земли, остававшейся неразделенной государственной землей. На третьем этапе (1996–2000 гг.) была установлена государственная и частная собственность на землю в соответствии со статьей 6 Конституции, которая предусматривала предоставление земельных участков физическим и юридическим лицам в постоянное и временное пользование[1].

В Республике Казахстан также принят ряд постановлений Правительства Республики Казахстан по земельным вопросам. Вот некоторые из них: постановление Правительства Республики Казахстан от 1 октября 1996 года «Об утверждении порядка определения оценочной стоимости земли, продаваемой в частную собственность или предоставляемой государством в землепользование»; постановление Правительства Республики Казахстан от 13 августа 1998 года № 763, постановление Правительства Республики Казахстан от 12 мая 1999 года № 566 (оплате за землю, продаваемую в частную собственность или предоставляемую государством в землепользование); постановление Правительства Республики Казахстан от 10 декабря 1996 года № 1511 (об утверждении заявок на покупку земли, расположенной на территории Республики Казахстан); постановление Правительства Республики Казахстан от13 августа 1998 года №763 (о порядке определения оценочной стоимости земли, продаваемой в частную собственность или предоставляемой государством в землепользование).

По вопросу ставок платы за земельные участки, как уже упоминалось выше, в настоящее время действует постановление Правительства Республики Казахстан от 2 сентября 2003 года № 890 «Об установлении базовых ставок платы за земельные участки, передаваемые или арендуемые в частную собственность от государства или государственных землепользователей, и размеров платы при продаже права аренды земли».

Согласно Земельному кодексу №442-IIот 20 июня 2003года, земли сельскохозяйственного назначения определяются как земли, предоставленные для сельскохозяйственных целей и, предназначенные для этих целей.

К сельскохозяйственным землям относятся обрабатываемые земли, залежные земли, многолетние насаждения, сенокосные луга и пастбища. Сельскохозяйственные земли включают орошаемые и неорошаемые земли.

В соответствии с Земельным кодексом Республики Казахстан при определении кадастровой (оценочной) стоимости земельных участков, предоставленных государством для сельскохозяйственного производства, применяется поправочный (повышающий или понижающий) коэффициент в зависимости от качественного состояния земельного участка, его местоположения, наличия воды и удаленности от центров обслуживания.

Корректирующие (повышающие или понижающие) коэффициенты и границы зон в значимых городах, поселках и сельских населенных пунктах района утверждаются решениями районных представительных органов, а в значимых городах области (Астана и Алматы) -решениями областных представительных органов. При этом максимальный размер корректирующих коэффициентов не должен превышать двух раз.

Корректирующие (повышающие и понижающие) коэффициенты также определены в Земельном кодексе:

В техническом процессе работы используются современные компьютерные технологии, с внедрением программного обеспечения, для решения проблемы ведения учета. Руководитель каждого отдела регулярно проверяет работы и их приемочный контроль.

Государственные предприятия оценивают сельскохозяйственные земли следующим образом: Оценщик, являющийся сотрудником предприятия, получает заявку на определение оценочной стоимости участка земли. Для определения оценочной стоимости необходимы копии следующих документов:

1.документы на право собственности на землю или договор аренды земли.

2.документ, удостоверяющий личность.

3.номер налогоплательщика.

4.оригинал подписанного заявления об определении оценочной стоимости.

Эти комплекты документов направляются на подпись председателю «НАО правительство для граждан», который утверждает заявление об определении оценочной стоимости земли. Получив положительный ответ, оценщик изучает состояние почвы земельного участка.

Узнав номер участка, оценщик накладывает дежурную карту на почвенную карту, чтобы определить точное местоположение и состояние почвы на почвенной карте. Это требует от оценщика сельскохозяйственных земель знаний почвоведа. Оценщик определяет, какой тип почв присутствует, например, орошаемые/ неорошаемые почвы, пашня, чернозем,

неорошаемые и сухие поля. На основании легенды на почвенной карте оценщик определяет точку оценки.

Стоимость земли зависит от состояния почвы и уклона поверхности земли. В зависимости от этих показателей устанавливается поправочный (повышающий или понижающий) коэффициент. Затем проводятся расчеты. Общая площадь земли умножается на поправочный коэффициент, а затем на ставку платежа в зависимости от типа почвы (сенокосное поле, пашня, богара и т. д..), установленную Правительством Республики Казахстан.

Этот расчет стоимости передается оператору, который готовит методику определения кадастровой (оценочной) стоимости земельного участка. Затем все полученные и подготовленные оценщиком документы вновь направляются на подпись председателю НАО «Национальная корпорация «Правительство для граждан» После этого издается АКТ, определяющий кадастровую(оценочную)стоимость земельного участка.

В условиях становления и развития рыночной экономики для получения достоверной информации о кадастровой стоимости земельных участков необходимо совершенствование подходов и методов оценки земли.

В целях обеспечения единого для всей страны подхода к оценке земли и сопоставимости ее результатов необходимо разработать и утвердить Правительством Республики Казахстан базовую ставку платы (нормативную цену) для определения кадастровой стоимости земель сельскохозяйственного назначения.

Действующий порядок определения базовой ставки платы за земли сельскохозяйственного назначения и оценочной стоимости земельных участков утвержден постановлением Правительства Республики Казахстан от 8 мая 1996 года № 576 и постановлением Правительства Республики Казахстан от 1 октября 1996 года № 1203. Базовые ставки рассчитаны в соответствии с Временной методикой определения нормативных цен на сельскохозяйственные угодья, утвержденной Государственным комитетом земельных ресурсов Республики Казахстан 21 декабря 1995 года.

Анализ фактического применения базовых ставок показывает необходимость изменения методики определения нормативной цены сельскохозяйственных угодий последующим причинам

При расчете был принят единый нормативный уровень рентабельности сельскохозяйственного производства 30% для всех типов почв, включая менее продуктивные;

Использованы мировые цены на сельскохозяйственную продукцию, действовавшие в первые годы земельной реформы, которые значительно выше цен, реализуемых в настоящее время на внутреннем рынке.

Существующая методология была разработана с учетом накопления теоретических и практических подходов к проведению работ по оценке земли в контексте сложившейся экономической ситуации в аграрных секторах стран с рыночной экономикой и платным землепользованием.

Методология разработана для расчета базовой ставки платежа (нормативной цены) за гектар сельскохозяйственных угодий, используемой для определения кадастровой (оценочной) стоимости земельного участка с применением поправочного коэффициента, характеризующего конкретный земельный участок по плодородию почвы, качественному состоянию, техническим характеристикам и условиям участка.

Базовая ставка платежа (нормативная цена) устанавливается для каждого вида сельскохозяйственных угодий, типа и подтипа почвы, дифференцированно для каждого административного района республики.

При расчете базовой ставки платежа (стандартной цены) для орошаемых и неорошаемых пахотных земель в качестве критерия продуктивности используется урожайность культуры.

Расчет базовой ставки платы (стандартной цены) за кормовые угодья (сенокосы и пастбища) основан на производстве продукции животноводства.

Животноводство оценивается по базовой ставке платежа (стандартной цене) для конвертируемых земель в зависимости от качества почвы. Расчет базовой ставки платежа (базовой цены) для определения оценочной стоимости земельного участка, занятого многолетними насаждениями, в силу особенностей многолетних насаждений (длительный период выращивания на одном месте, состав пород и сортов деревьев, различные стадии роста и развития), осуществляется по специальной методике.

1.данная методика разработана для расчета базовой ставки платы (нормативной цены) за гектар сельскохозяйственных угодий, используемой для определения кадастровой (оценочной) стоимости земельного участка, путем применения поправочных коэффициентов, характеризующих конкретный земельный участок по плодородию почвы, качественному состоянию, техническим характеристикам и условиям участка.

2.Базовая ставка платежа (нормативная цена) дифференцирована для каждого административного района республики в зависимости от вида сельскохозяйственных угодий, типа и подтипа почвы.

3.при расчете базовых ставок платежей (стандартных цен) для орошаемых и неорошаемых пахотных земель в качестве критерия продуктивности используется урожайность культур

4.расчет базовой ставки платы (стандартной цены) за кормовые угодья (сенокосы и пастбища) осуществляется через животноводство

5.скот оценивается по базовой ставке платежа (стандартной цене) для земель, которые могут быть преобразованы в соответствии с качеством почвы

6.расчет базовой ставки платежа (стандартной цены) для определения оценочной стоимости земельных участков, занятых многолетними насаждениями, осуществляется по специальной методике в связи с их особыми характеристиками (длительный период выращивания на одном месте, состав видов и сортов, различные стадии роста и развития).

На полностью развитых рынках рыночные цены основаны на спросе и предложении. В Республике Казахстан рынки еще несформированным, поэтому рыночные цены на землю еще не сформированы. Этот процесс займет длительное время. Поэтому в период перехода к рынку земли кадастровая цена земельного участка определяется нормативной ценой земли.

В ведение платежей за пользование землей является прямым результатом преобразования земельных отношений и формирования земельного рынка на основе проводимой земельной реформы.

В связи с этим важным вопросом является разработка методологического подхода к совершенствованию рыночного механизма регулирования земельных отношений, основанного на совершенствовании таких составляющих земельного рынка, как нормативные цены на землю, земельные налоги, земельная рента и ипотека.

Все вышеперечисленные составляющие земельных отношений определяются действующим земельным законодательством, которое ориентировано на формирование земельных рынков.

Примечание: В данных расчетах приняты:

- Урожайность природных кормовых угодий — на основе материалов геоботанического обследования. 2. Коэффициент капитализации расчетного рентного дохода — 0,08

- Цена реализации 1 тонны (в тыс. тенге): мяса говядины (живой вес) — 138.0, мяса баранины (живой вес) -143.75, молока — 34.5, шерсти — 161.0, 1-шкурки каракуля -1.76.

- Курс доллар, США- 155 тенге.,Абсолютная рента — 50 тенге[7].

Поэтому определяем коэффициент инфляции, если в 2004 году курс доллар, США-155 тенге, на 20 сентября 2022 году курс доллар, США, составляет-479 тенге. Коэффициент инфляции равно-3.

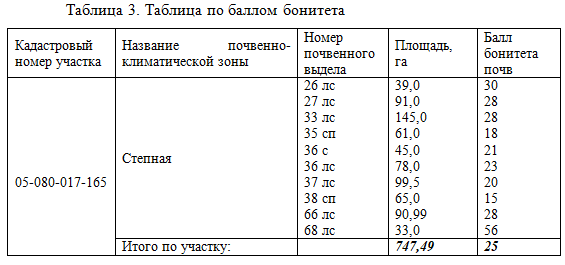

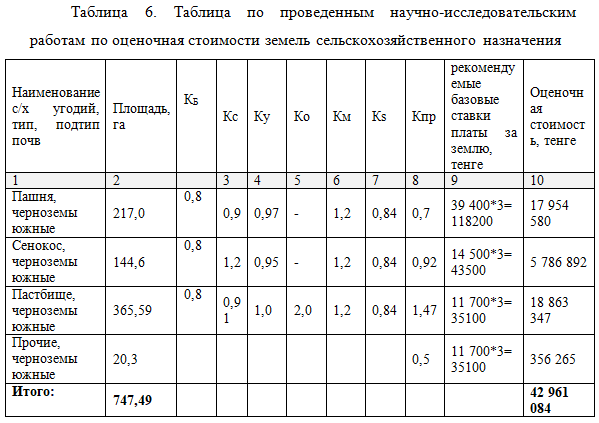

В ходе исследования были использованы следующие документы: Документы земельного кадастра, относящиеся к земельным участкам, предоставленным во временное возмездное землепользование (аренду) на 35 лет (до 18 января 2054 года) в качестве сельскохозяйственных угодий на территории зарегистрированного участка 05-080-017-165.

Общая площадь:747,49 га, из них сельскохозяйственные угодья:727,19 га, из них обрабатываемые земли:217,0 га, сенокосы:144,6 га,пастбища:365,59 га,прочие:20,3 га.

Почва: слабосмытая, средний сток, слабо завядшая, частично разработанная, пойменный степной чернозем карбонатный, пойменный степной болотный чернозем.

Экономический центр расположен в селе Барашки.

Центры рынков сбыта и услуг (логистики) находятся в Усть-Каменогорске, Семее и Шемонаихе.

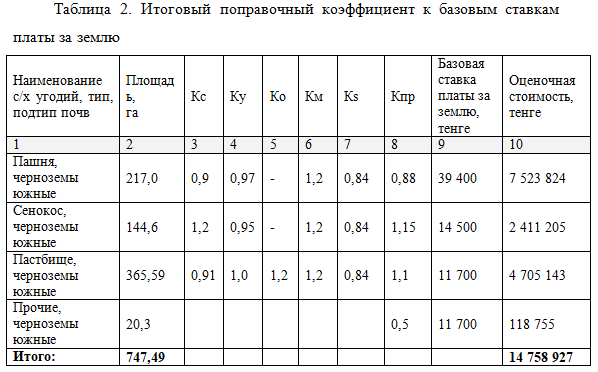

При расчете поправочного коэффициента к базовой земельной ставке учитывались следующие факторы: качественные условия земли, уклон поверхности земли, условия полива лугов, культурные условия сенокосных лугов и пастбищ, расположение земли по отношению к экономическому центру, удаленность земли от центров обслуживания в связи с качеством дорог.

Окончательный поправочный коэффициент для базовой земельной ставки рассчитывается последующей формуле: Кпр.= Кс x Ку x Ко x Км x Ks,

Качественные условия земли-к базовой земельной ставке применяется коэффициент в соответствии с качественными условиями земельного участка (Kc).

Коэффициент к базовой земельной плате (Ку)в зависимости от уклона поверхности земли(градусы).

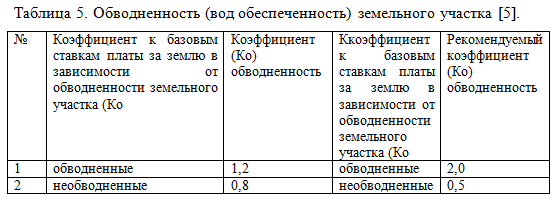

Коэффициент к базовой ставке платы за землю (Ко)в зависимости от количества открытой воды на земельном участке.

Коэффициент (Км) к базовой ставке платы за землю в зависимости от расположения земельного участка по отношению к экономическому центру.

Коэффициент к ставке платы за землю в зависимости от удаленности земельного участка от центра обслуживания в зависимости от качества дороги: с учетом данных схемы зонирования (Кс) [1].

КБ- Коэффициент к базовым ставкам платы за землю в зависимости от балла бонитета земельного участка (КБ).

Таблица 3. Баллов бонитета почв земельного участка, предоставленного для ведения крестьянского (фермерского) хозяйства, расположенного на территории учетного квартала 05-080-017 (бывший колхоз им. 1 Мая) Шемонаихинского района ВКО (земли сельскохозяйственного назначения)

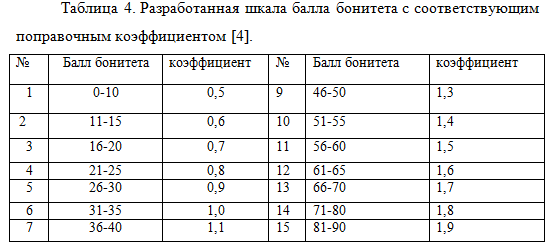

Анализ расчетных таблиц на основе собранной методической и практической документации показывает, что при расчете кадастровой стоимости земли не учитываются оценочные точки земли. Как известно, оценочная точка состава почвы влияет на продуктивность земли. В связи с вышеизложенным, предлагается изменить поправочный коэффициент при определении кадастровой стоимости земельного участка.

Для достоверной оценки земельных участков предлагается разработать шкалу оценочных точек для расчета нового поправочного коэффициента к базовой ставке, определяющей кадастровую стоимость земель сельскохозяйственного назначения.

На основании собранного методического и практического материала по проведенным научно-исследовательским работам, а также их результатам.

Подводя итог написанному до сих подтексту, можно смело ответить на вопрос, поставленный в самом начале.

С принятием Земельного кодекса 2003 года произошел ряд изменений. Поэтому основной мерой по преобразованию земельных отношений в Республике Казахстан является введение частной собственности на земли сельскохозяйственного назначения, что должно быть подкреплен о введении ответственности за неэффективное использование земли, совершенствованием методов определения оценочной стоимости, проведением землеустроительных работ в соответствии с современными реалиями, разработкой эффективных механизмов ипотечного финансирования и другие меры должны быть поддержаны.

Оценщикам необходимы знания в области почвоведения, поскольку стоимость земли зависит от типа почвы и наклона поверхности земли. Оценщику необходимо знать почвоведение, так как стоимость земли зависит от типа почвы и наклона поверхности земли.

Техническое и методологическое совершенствование определения кадастровой стоимости земель сельскохозяйственного назначения в Республике Казахстан является требованием сегодняшнего дня: согласно Положению об определении кадастровой стоимости земли от 2004 года определяется базовая ставка, т. е. между текущей ценой и базовой ценой существует значительная разница, поэтому коэффициент инфляции является Предложение.

Основным фактором, определяющим кадастровую стоимость сельскохозяйственных земель, является их плодородие, т. е. урожайность. Было предложено внести в него изменения в соответствии с требованиями Земельного кодекса.

Пастбищные угодья в Республике Казахстан являются компенсирующим видом угодий и занимают 183.9 млн. долл. га (43.8% в составе сельскохозяйственных угодий), в том числе улучшенных-5,8 млн га и обводненных-103,4 млн га. 56 процентов пастбищных угодий в республике обводнены, остальные 44 процента не обводнены, с учетом чего внесены изменения в поправочный коэффициент в связи с обводненностью пастбищ [3].

Согласно результатам этого исследования и опубликованным данным, кадастровая стоимость земельных участков не только существенно изменяется, но и оказывает значительное влияние на землепользователей.

Во-первых, кадастровая стоимость земельных участков увеличилась в три раза. Это означает, что теперь можно получить кредит, соответствующий реальной стоимости земельного участка, заложив землю в качестве залога. Во-вторых, введение единой налоговой системы с освобождением от других налогов для сельскохозяйственных организаций.

Список источников

- Земельный кодекс Республики Казахстан от 20 июня 2003 года № 442-II.г.Астана (дата обращения: 19.05.2023).

- Постановление Правительства Республики Казахстан от 2 сентября 2003 года № 890 «Об установлении базовых ставок платы за земельные участки при их предоставлении в частную собственность, при сдаче государством или государственными землепользователями в аренду, а также размера платы за продажу права аренды земельных участков».г. Астана (дата обращения: 19.05.2023).

- Сводный аналитический отчет о состоянии и использовании земель Рреспублики Казахстан за 2021 год Нур-Султан,-С.64

- Дубровскому А. В., Беристенов А.Т. «Совершенствование поправочных коэффициентов как фактор влияния на кадастровую стоимость земель сельскохозяйственного назначения», -издательство «электронная наука» московский экономический журнал, № 97-ВАК от 21 февраля 2022 г. -С.90-98, г. Москва

- Беристенов А.Т. «Совершенствование поправочных коэффициентов при определении кадастровой стоимости обводненных земельных участков сельскохозяйственного назначения», -издательство «электронная наука» московский экономический журнал, № 8 2022, УДК 332.21:711.114. doi: 10.55186/2413046X_2022_7_8_488, г.Москва

- Методика расчета базовых ставок платы (нормативной цены) для определения кадастровой оценочной) стоимости сельскохозяйственных угодий, Астана, 2003 г.

References

- Zemel`ny`j kodeks Respubliki Kazaxstan ot 20 iyunya 2003 goda № 442-II.g.Astana (data obrashheniya: 19.05.2023).

- Postanovlenie Pravitel`stva Respubliki Kazaxstan ot 2 sentyabrya 2003 goda № 890 «Ob ustanovlenii bazovy`x stavok platy` za zemel`ny`e uchastki pri ix predostavlenii v chastnuyu sobstvennost`, pri sdache gosudarstvom ili gosudarstvenny`mi zemlepol`zovatelyami v arendu, a takzhe razmera platy` za prodazhu prava arendy` zemel`ny`x uchastkov».g. Astana (data obrashheniya: 19.05.2023).

- Svodny`j analiticheskij otchet o sostoyanii i ispol`zovanii zemel` Rrespubliki Kazaxstan za 2021 god Nur-Sultan,-S.64

- Dubrovskomu A. V., Beristenov A.T. «Sovershenstvovanie popravochny`x koe`fficientov kak faktor vliyaniya na kadastrovuyu stoimost` zemel` sel`skoxozyajstvennogo naznacheniya», -izdatel`stvo «e`lektronnaya nauka» moskovskij e`konomicheskij zhurnal, № 97-VAK ot 21 fevralya 2022 g. -S.90-98, g. Moskva

- Beristenov A.T. «Sovershenstvovanie popravochny`x koe`fficientov pri opredelenii kadastrovoj stoimosti obvodnenny`x zemel`ny`x uchastkov sel`skoxozyajstvennogo naznacheniya», -izdatel`stvo «e`lektronnaya nauka» moskovskij e`konomicheskij zhurnal, № 8 2022, UDK 332.21:711.114. doi: 10.55186/2413046X_2022_7_8_488, g.Moskva

- Metodika rascheta bazovy`x stavok platy` (normativnoj ceny`) dlya opredeleniya kadastrovoj ocenochnoj) stoimosti sel`skoxozyajstvenny`x ugodij, Astana, 2003 g.

Для цитирования: Беристенов А.Т. Методическое и технологическое обеспечение кадастровой оценки земель сельскохозяйственного назначения Республики Казахстан // Московский экономический журнал. 2023. № 8. URL: https://qje.su/nauki-o-zemle/moskovskij-ekonomicheskij-zhurnal-8-2023-5/

© Беристенов А. Т., 2023 Московский экономический журнал, 2023, № 8.