Научная статья

Original article

УДК 332.13+338.22

doi: 10.55186/2413046X_2022_7_5_305

АКТУАЛЬНЫЕ ВОПРОСЫ ПОВЫШЕНИЯ КАЧЕСТВА РЕЗУЛЬТАТОВ ГОСУДАРСТВЕННОЙ КАДАСТРОВОЙ ОЦЕНКИ

ACTUAL ISSUES OF IMPROVING THE QUALITY OF RESULTS OF DETERMINING CADASTRAL VALUE

Гальченко Светлана Альбертовна, д.э.н., профессор, заведующий кафедрой землепользования и кадастров ФГБОУ ВО Государственный университет по землеустройству, E-mail: s_galch@mail.ru, ORCID: https://orcid.org/0000-0002-1464-9877

Гвоздева Ольга Владимировна, к.э.н. доцент кафедры землепользования и кадастров ФГБОУ ВО Государственный университет по землеустройству, E-mail: gvozdeva_ov@bk.ru, ORCID: https://orcid.org/0000-0002-6240-4196

Токарев Александр Александрович, аспирант (соискатель) кафедры землепользования и кадастров ФГБОУ ВО Государственный университет по землеустройству, E-mail: aleksandr_tokarev_1997@mail.ru, ORCID: https://orcid.org/0000-0003-3949-192X

Ганичева Анастасия Олеговна, аспирант (соискатель) кафедры землепользования и кадастров ФГБОУ ВО Государственный университет по землеустройству, E-mail: aganicheva@outlook.com, ORCID: https://orcid.org/0000-0003-4132-1639

Galchenko Svetlana Albertovna, Doctor of Economics, Professor of the Department of land use and inventories, State University of Land Management, E-mail: s_galch@mail.ru, ORCID: https://orcid.org/0000-0002-1464-9877

Gvozdeva Olga Vladimirovna, Candidate of economic sciences, associate professor of the department of land use and inventories, State university of land use planning, E-mail: gvozdeva_ov@bk.ru, ORCID: https://orcid.org/0000-0002-6240-4196

Tokarev Alexander Alexandrovich, postgraduate student (applicant) of the Department of land use and inventories, State University of Land Management, E-mail: aleksandr_tokarev_1997@mail.ru, ORCID: https://orcid.org/0000-0003-3949-192X

Ganicheva Anastasia Olegovna, postgraduate student (applicant) of the Department of land use and inventories, State University of Land Management, E-mail: aganicheva@outlook.com, ORCID: https://orcid.org/0000-0002-1464-9877

Аннотация. Актуальность проведения научного исследования вызвана необходимостью регулирования информационной и методической основ земельно-оценочных работ. Внимание к данной теме определено изучением и обобщением статистических данных о рассмотрении споров о результатах определения кадастровой стоимости.

В статье рассмотрены некоторые изменения в сфере регулирования государственной кадастровой оценки и ее результатов, представлены значимые законы и подзаконные акты, определяющие современные правовые позиции органов нормативно-правового регулирования. Проведен анализ практики пересмотра сведений, с целью определения единой процедуры реализации права.

Определены некоторые закономерности и этапы изменения подходов к оценке недвижимости. Требует новых решений разработка нормативно-методического обеспечения. Это связано, в том числе, с развитием в Российской Федерации инфраструктуры пространственных данных, информационных ресурсов, обеспечивающих сбор, хранение и использование актуальных данных о внешней среде, а также моделей машинного обучения.

Искажение результатов определения кадастровой стоимости зачастую является не только следствием процедурных ошибок, но и следствием отсутствия достоверной рыночной информации, некорректной фиксации и сбора натуральных показателей при земельно-оценочных работах. Предоставляемые исходные данные по объектам оценки в ЕГРН могут иметь такие неточности, которые приводят к занижению или завышению кадастровой стоимости, при процедурно достоверных значениях. Поэтому, обязательным условием при расчете, является наличие обновляющейся, поддерживаемой информационной системы, содержащей актуальные показатели об объектах недвижимого имущества.

На основании анализа в рамках научно-исследовательской работы выдвигается ряд предложений по совершенствованию государственной кадастровой оценки.

Abstract. The relevance of the scientific research is caused by the need to regulate the information and methodological foundations of land valuation work. Attention to this topic is determined by the study and generalization of statistical data on the consideration of disputes about the results of determining the cadastral value. The article discusses some changes in the regulation of the state cadastral valuation and its results, presents significant laws and by-laws that determine the current legal positions of regulatory authorities. The analysis of the practice of reviewing information in order to determine a single procedure for the implementation of the right. Some patterns and stages of changing approaches to real estate valuation have been identified. The development of regulatory and methodological support requires new solutions. This is due, among other things, to the development of spatial data infrastructure in the Russian Federation, information resources that ensure the collection, storage and use of up-to-date data about the external environment, as well as machine learning models. Distortion of the results of determining the cadastral value is often not only a consequence of procedural errors, but also a consequence of the lack of reliable market information, incorrect fixation and collection of natural indicators during land valuation work. The initial data provided on the objects of assessment in the EGRN may have such inaccuracies that lead to underestimation or overestimation of the cadastral value, with procedurally reliable values. Therefore, a prerequisite for the calculation is the availability of an updated, supported information system containing up-to-date indicators about real estate objects. Based on the analysis within the framework of the research work, a number of proposals are put forward to improve the state cadastral assessment.

Ключевые слова: кадастровая стоимость, правовая стабильность, государственная кадастровая оценка, недвижимое имущество, государственный кадастровый учет, государственная регистрация прав, аналитический доклад

Keywords: cadastral value, legal stability, state cadastral valuation, real estate, state cadastral registration, state registration of rights, analytical report

Растущая значимость кадастровой оценки и изменения законодательства в этой области обуславливают необходимость регулирования информационной и методической базы земельно-оценочных работ.

Так как кадастровая стоимость учитывается при расчете налогов, кадастровая оценка должна приводить не просто к процедурно достоверным результатам, а к тем, которые обеспечивают экономически обоснованное налогообложение недвижимости.

Несмотря на это, количество инициируемых гражданами споров об оспаривании результатов определения кадастровой стоимости, традиционно увеличивается с каждым годом.

В настоящее время, порядок разрешения этих споров регламентирован сразу в нескольких нормативных правовых актах. При этом, пересмотр значений кадастровой стоимости объектов недвижимости на территории Российской Федерации осуществляется разным образом.

Однако совершенствование регулирования земельно-оценочных работ требует комплексного подхода к решению вопросов, возникающих в сфере регулирования государственной кадастровой оценки, чему будет способствовать:

- исключение невнимательности или недостаточной квалификации лиц, осуществляющих оценочные работы, повышение объективности результатов деятельности;

- приведение к единообразию законодательства, регламентирующего процесс пересмотра результатов государственной кадастровой оценки;

- улучшение информационного взаимодействия между собственником недвижимости и органом регистрации прав, а также бюджетным учреждением, определяющими кадастровую стоимость.

При этом, процедура определения стоимости имеет массу недостатков уже на этапе сбора сведений об объектах недвижимости, так как информация, содержащаяся в базе данных Единого государственного реестра недвижимости (Далее – ЕГРН), зачастую не только неактуальна, но и противоречит действительности [1].

Оспорить результаты государственной кадастровой оценки, по общему правилу, можно в соответствии с положениями ст. 22, Федерального закона от 03.07.2016 № 237-ФЗ «О государственной кадастровой оценке» (далее – Федеральный закон № 237-ФЗ) [2], а также ст. 24.18 Федерального закона от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации» (далее – Федеральный закон № 135-ФЗ) [3], в части результатов государственной кадастровой оценки, проведение которой было начато до 1 января 2017. Отсутствие единого механизма оспаривания свидетельствует о наличии правовой неопределённости, что ведет к значительному увеличению количества обращений заинтересованных лиц в суды или в комиссии по оспариванию (далее – комиссии).

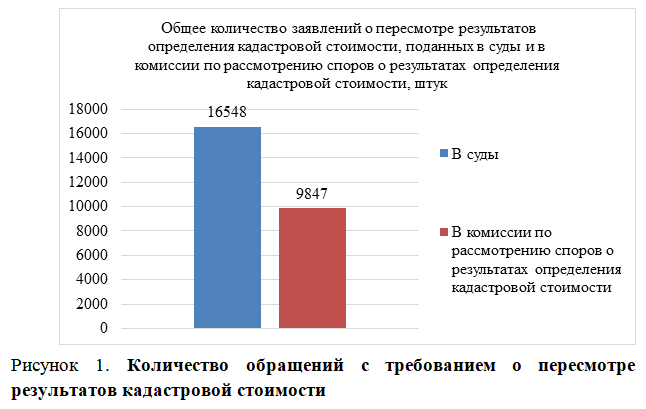

Так, только в 2021 году в суды и в комиссии по рассмотрению споров, в отношении 48 371 объектов было подано 26 395 заявления о пересмотре результатов определения кадастровой стоимости, что представлено на Рисунке 1.

Закон устанавливает круг лиц, имеющих право оспорить результаты определения кадастровой стоимости, к ним относятся:

- Физические и юридические лица, если их права и обязанности затронуты результатами определения кадастровой стоимости;

- Органы государственной власти и местного самоуправления в отношении объектов недвижимости, находящихся в государственной или муниципальной собственности и объектов недвижимости расположенных на территории муниципального образования или города федерального значения в случае, если по заявлению собственника этого объекта недвижимости, его кадастровая стоимость была существенно снижена на основании установления размере его рыночной стоимости.

Ранее органы власти и местного самоуправления могли оспорить кадастровую стоимость только тех объектов недвижимости, которые находились в собственности органов государственной власти и местного самоуправления. Но постановлением Конституционного Суда Российской Федерации от 5 июля 2016 года № 15-П «По делу о проверке конституционности положения части первой статьи 24.18 Федерального закона № 135-ФЗ» это положение было признано частично несоответствующим Конституции Российской Федерации [4].

Основанием для оспаривания результатов государственной кадастровой оценки в комиссии или суде, в силу ч. 3 ст. 24.18 Федерального закона № 135-ФЗ, является: установление в отношении объекта недвижимости его рыночной стоимости на дату, по состоянию на которую определена его кадастровая стоимость и недостоверность сведений об объекте недвижимости – допущенное искажение данных об объекте оценки, использованных при определении его кадастровой стоимости.

Данное (правовое) положение отличается от соответствующего ему положения, содержащегося в ч. 7 ст. 22 Федерального закона № 237-ФЗ, согласно которому, основанием для оспаривания может являться только установление в отношении объекта недвижимости его рыночной стоимости.

Ошибки, допущенные при определении кадастровой стоимости по результатам государственной кадастровой оценки, проведенной в соответствии с Федеральным законом № 237-ФЗ, исправляют, в соответствии со ст. 21 указанного закона, бюджетные учреждения, определившие кадастровую стоимость. В Москве таким учреждением является ГБУ г. Москвы «Городской центр имущественных платежей и жилищного страхования».

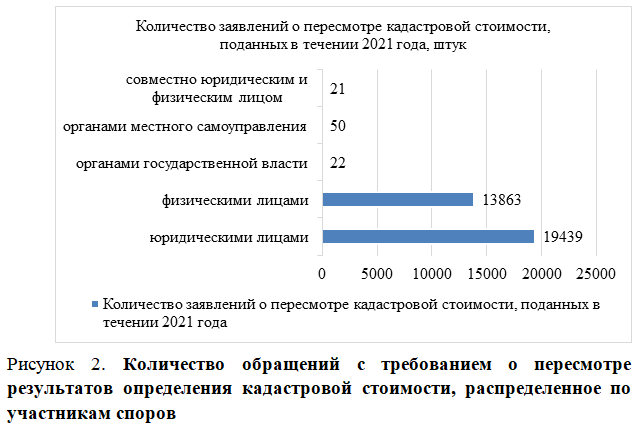

Лица, имеющие личный интерес, а в некоторых случаях и лица, имеющие общественный или государственный интерес вправе обратиться в комиссию или суд, с заявлением или административным исковым заявлением соответственно, статистические данные за 2021 год представлены на Рисунке 2.

При этом, в соответствии с ч. 1 ст. 22 Федерального закона № 237-ФЗ, для оспаривания кадастровой стоимости в суде, не является обязательным предварительное обращение в комиссию, в отличие от положений, закрепленных в Федеральном законе № 135-ФЗ и устанавливающих предварительный порядок обращения для юридических лиц, органов власти и местного самоуправления, который является досудебным порядком урегулирования спора. Сам же Федеральный закон № 237-ФЗ, в редакции от 12 марта 2014 года, допускал возможность заявителю обратиться сразу в суд.

Разрешение споров об определении кадастровой стоимости проводится в соответствии с правилами производства по делам, возникающим из административных и иных публичных правоотношений.

В зависимости от того, нормы какого федерального закона применяются при рассмотрении административного дела, зависит, следует прилагать к административному исковому заявлению документы, подтверждающие соблюдение предварительного порядка или нет.

Обращение в суд с требованием об оспаривании, в соответствии с п. 4 ст. 22 Федерального закона № 237-ФЗ, возможно со дня внесения в Единый государственный реестр недвижимости (далее – ЕГРН) результатов определения кадастровой стоимости до дня внесения результатов следующей оценки.

Несмотря на то, что в ст. 22 Федерального закона № 237-ФЗ, в отличие от ч. 10 ст. 24.18 Федерального закона № 135-ФЗ, не говорится о предельном пятилетнем сроке обращения с заявлением о пересмотре кадастровой стоимости, указание на этот срок содержится в ч. 3 ст. 245 Кодекса административного судопроизводства Российской Федерации от 08.03.2015 № 21-ФЗ (далее – КАС РФ) [5], согласно которой административное исковое заявление об оспаривании результатов определения кадастровой стоимости может быть подано в суд не позднее пяти лет с даты внесения в государственный кадастр недвижимости оспариваемых результатов определения кадастровой стоимости, если на момент обращения, в ЕГРН не внесены результаты определения кадастровой стоимости, полученные при проведении очередной государственной кадастровой оценки, либо сведения, связанные с изменением качественных или количественных характеристик объекта недвижимости, повлекшие изменение его кадастровой стоимости.

В то же время, следует обратить внимание на разъяснения, содержащиеся в п. 8 Постановления Пленума Верховного Суда РФ от 30.06.2015 № 28 «О некоторых вопросах, возникающих при рассмотрении судами дел об оспаривании результатов определения кадастровой стоимости объектов недвижимости» (далее – Постановление Пленума ВС РФ №28) [6], согласно которым пропуск указанного срока не является основанием для отказа в принятии заявления в том случае, если по истечении установленного законом периода не внесены очередные результаты определения кадастровой стоимости, срок для обращения в суд с заявлением о пересмотре кадастровой стоимости может быть восстановлен;

И в случае, когда в ЕГРН внесены результаты очередной кадастровой оценки, но заявление подано в комиссию или суд в течение календарного года, налогового периода, до внесения в ЕГРН сведений о результатах очередной кадастровой оценки, дело должно быть рассмотрено по существу. Действующее правовое регулирование предусматривает право заявителя пересчитать сумму налоговой базы с 1-го числа налогового периода, а для иных целей, предусмотренных законодательством с 1-го числа календарного года, в котором было подано такое заявление.

Измененяемые по решению суда об установлении кадастровой стоимости объекта недвижимости в размере рыночной сведения, применяются с 1 января года, в котором в суд или комиссию подано заявление об оспаривании.

Аналогичные положения содержались в ст. 378.2, ст. 391, ст. 403 Налогового кодекса Российской Федерации от 31.07.1998 № 146-ФЗ (далее – НК РФ) [7], однако в связи с их изменением Федеральным законом от 03.08.2018 N 334-ФЗ «О внесении изменений в статью 52 части первой и часть вторую Налогового кодекса Российской Федерации» [8], вступившим в силу 1 января 2019 года, в отношении налога на имущество организаций, земельного налога и налога на имущество физических лиц, сведения о кадастровой стоимости, оспоренной в комиссии или суде, применяется уже не с 1 января, а с даты начала ее применения для целей налогообложения.

При этом, согласно Письму ФНС России от 27.11.2018 № БС-4-21/22899

«О применении для налогообложения сведений о кадастровой стоимости, установленной решениями комиссии или суда с 01.01.2019» [9], следовало учитывать:

- положения пункта 2.1 статьи 52 НК РФ, согласно которому перерасчет сумм ранее исчисленного земельного налога и налога на имущество физических лиц для налогоплательщиков – физических лиц будет осуществляться не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления в связи с перерасчетом;

- положения пункта 7 статьи 78 НК РФ, устанавливающего трехлетний срок для подачи заявления о зачете (возврате) излишне уплаченного налога.

Таким образом, для целей, связанных с расчетом имущественных налогов и для иных целей, предусмотренных законодательством, устанавливался разный подход к применению результатов оспаривания. Такое неоднородное правовое регулирование ведет к путанице и вносит неопределенность в правоприменительную практику.

Существующая до настоящего времени практика разрешения споров об определении кадастровой стоимости, в значительной степени опирается на Постановление Пленума ВС РФ №28, а также на положения КАС РФ.

Принятый в 2020 года Федеральный закон от 31.07.2020 № 269-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» (далее – Федеральный закон №269-ФЗ) стал причиной изменения ряда аспектов, касающихся определения и пересмотра значений кадастровой стоимости [10].

С начала 2023 года на всей территории Российской Федерации, в отношении недвижимых вещей, начинают применяются положения ст. 22.1 Федерального закона №237-ФЗ. В связи с этим, рассмотрение споров о результатах определения кадастровой стоимости, в соответствии со статьей 24.18 Федерального закона №135-ФЗ и в соответствии со ст. 22 Федерального закона №237-ФЗ перестает осуществляться.

Вместе с началом применения положений ст. 22.1 Федерального закона №237-ФЗ, начнется принципиально новый этап регулирования отношений в рассматриваемой сфере.

Примечательно то, что наряду с прочими изменениями в Федеральный закон №237, Федеральным законом №269-ФЗ вносится уже указанная новая ст. 22.1, ст. 22 утрачивает силу. Дополнения и изменения, вносимые принятым Федеральным законом №269-ФЗ, не сопровождаются разъяснениями относительно применения норм гл. 25 КАС РФ после вступления в силу ст. 22.1, заменяющей ст. 22 Федерального закона №237-ФЗ.

Хотя в КАС РФ законодателем сохранены положения, допускающие оспаривание результатов кадастровой оценки в порядке административного судопроизводства, положения обновленной редакции Федерального закона №237-ФЗ не указывают заявителю на возможность обратиться сразу в суд.

Однако кадастровая стоимость объекта недвижимости может быть определена некорректно, в том числе из-за содержания в ЕГРН, различных информационных системах неверных данных об объекте.

При расчете кадастровой стоимости обязательным условием является наличие обновляющейся информационной системы, содержащей актуальные ценообразующие факторы. Предоставляемая кадастровым оценщикам исходная информация по объектам оценки в ЕГРН может иметь такие неточности, как неполное описание земельного участка и объекта капитального строительства, отсутствие информации об инженерных сетях, охранных зонах объектов культурного наследия [11].

Некорректные исходные данные ограничивают возможности экономического обоснования кадастровой стоимости: в результате итоги оценки либо превышают рыночные показатели в разы, либо занижены [12]. В результате налогоплательщик несет бремя уплаты налогов не за тот капитал, которым он реально обладает, а за тот, обладание которым ему вменило государство. Решением этих проблем может явиться:

- разработка научных принципов и информационно-методического обеспечения работ по кадастровой оценке земель населенных пунктов;

- формирование единого хранилища графических и семантических данных кадастровой оценки;

- проведение анализа действующих нормативных документов и методик массовой оценки и установление единообразия [13].

Осуществление бюджетными учреждениями, уполномоченными определять кадастровую стоимость, своей деятельности, как в соответствии с требованиями российского законодательства, так и с соблюдением правил осуществления профессиональной деятельности, также будет содействовать повышению качества результатов государственной кадастровой оценки.

Список источников

- Анализ статистической годовой отчетности управления федеральной службы государственной регистрации, кадастра и картографии по Москве и перспективы создания института статистических исследований на базе Государственного университета по землеустройству / С. А. Гальченко, А. О. Ганичева, О. В. Гвоздева, А. А. Токарев // Московский экономический журнал. – 2020. – № 10. – С.85-95.

- Федеральный закон «О государственной кадастровой оценке»: [федер. закон принят Гос. Думой 22 июня 2016 г. № 237-ФЗ: по состоянию на 16.05.2022 г.] / [Электронный ресурс] / Официальный интернет-портал правовой информации. – Режим доступа: http://www.pravo.gov.ru

- Федеральный закон «Об оценочной деятельности в Российской Федерации»: [федер. закон принят Гос. Думой 16 июля 1998 г. № 135-ФЗ: по состоянию на 16.05.2022 г.] / [Электронный ресурс] / Официальный интернет-портал правовой информации. – Режим доступа: http://www.pravo.gov.ru

- Постановление Конституционного Суда Российской Федерации «По делу о проверке конституционности положения части первой статьи 24.18 Федерального закона № 135-ФЗ»: [Постановление Конституционного Суда Российской Федерации от 5 июля 2016 № 15-П: по состоянию на 16.05.2022 г.] / [Электронный ресурс]. Доступ из справ.-правовой системы «Консультант Плюс».

- Кодекса административного судопроизводства Российской Федерации: [федер. закон принят Гос. Думой 20 февраля 2015 г. по состоянию на 16.05.2022 г.] / [Электронный ресурс] / Официальный интернет-портал правовой информации. – Режим доступа: http://www.pravo.gov.ru

- Постановление Пленума Верховного Суда Российской Федерации «О некоторых вопросах, возникающих при рассмотрении судами дел об оспаривании результатов определения кадастровой стоимости объектов недвижимости»: [постановление Пленума Верховного Суда Российской Федерации от 30 июня 2015 г. №28: по состоянию на 16.05.2022 г.] / [Электронный ресурс]. Доступ из справ.-правовой системы «Консультант Плюс».

- Налоговый кодекс Российской Федерации: [федер. закон принят Гос. Думой 19 июля 1998 г. № 146-ФЗ по состоянию на 16.06.2022 г.] / [Электронный ресурс] / Официальный интернет-портал правовой информации. – Режим доступа: http://www.pravo.gov.ru

- Федеральный закон «О внесении изменений в статью 52 части первой и часть вторую Налогового кодекса Российской Федерации»: [федер. закон принят Гос. Думой 24 июля 2018 г. № 334-ФЗ: по состоянию на 16.05.2022 г.] / [Электронный ресурс] / Официальный интернет-портал правовой информации. – Режим доступа: http://www.pravo.gov.ru

- Письмо ФНС России «О применении для налогообложения сведений о кадастровой стоимости, установленной решениями комиссии или суда с 01.01.2019»: [письмо ФНС России от 27 ноября 2018 № БС-4-21/22899@: по состоянию на 16.05.2022 г.] / [Электронный ресурс]. Доступ из справ.-правовой системы «Консультант Плюс».

- Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации»: [федер. закон принят Гос. Думой 21 июля 2020 г. № 269-ФЗ: по состоянию на 16.05.2022 г.] / [Электронный ресурс] / Официальный интернет-портал правовой информации. – Режим доступа: http://www.pravo.gov.ru

- Гвоздева О.В., Ващенко Е.П. Кадастровая оценка объектов жилой недвижимости как базы налогообложения в Московской области / О.В. Гвоздева, Е.П. Ващенко // статья в сборнике трудов конференции – М. ФГБОУ ВО «Государственный университет по землеустройству» – С. 95-99.

- Анализ регулирования правоотношений в области оспаривания результатов определения кадастровой стоимости / А. А. Варламов, С. А. Гальченко, А. А. Токарев, А. О. Ганичева // Московский экономический журнал. – 2021. – № 6. – C. 18-24.

- Совершенствование межведомственного электронного взаимодействия субъектов земельно-имущественных отношений / С. А. Гальченко, О. В. Гвоздева, А. О. Ганичева, И. В. Чуксин // Международный сельскохозяйственный журнал. – 2021. – № 3(381). – С. 13-18.

References

- Analiz statisticheskoj godovoj otchetnosti upravleniya federal`noj sluzhby` gosudarstvennoj registracii, kadastra i kartografii po Moskve i perspektivy` sozdaniya instituta statisticheskix issledovanij na baze Gosudarstvennogo universiteta po zemleustrojstvu / S. A. Gal`chenko, A. O. Ganicheva, O. V. Gvozdeva, A. A. Tokarev // Moskovskij e`konomicheskij zhurnal. – 2020. – № 10. – S.85-95.

- Federal`ny`j zakon «O gosudarstvennoj kadastrovoj ocenke»: [feder. zakon prinyat Gos. Dumoj 22 iyunya 2016 g. № 237-FZ: po sostoyaniyu na 16.05.2022 g.] / [E`lektronny`j resurs] / Oficial`ny`j internet-portal pravovoj informacii. – Rezhim dostupa: http://www.pravo.gov.ru

- Federal`ny`j zakon «Ob ocenochnoj deyatel`nosti v Rossijskoj Federacii»: [feder. zakon prinyat Gos. Dumoj 16 iyulya 1998 g. № 135-FZ: po sostoyaniyu na 16.05.2022 g.] / [E`lektronny`j resurs] / Oficial`ny`j internet-portal pravovoj informacii. – Rezhim dostupa: http://www.pravo.gov.ru

- Postanovlenie Konstitucionnogo Suda Rossijskoj Federacii «Po delu o proverke konstitucionnosti polozheniya chasti pervoj stat`i 24.18 Federal`nogo zakona № 135-FZ»: [Postanovlenie Konstitucionnogo Suda Rossijskoj Federacii ot 5 iyulya 2016 № 15-P: po sostoyaniyu na 16.05.2022 g.] / [E`lektronny`j resurs]. Dostup iz sprav.-pravovoj sistemy` «Konsul`tant Plyus».

- Kodeksa administrativnogo sudoproizvodstva Rossijskoj Federacii: [feder. zakon prinyat Gos. Dumoj 20 fevralya 2015 g. po sostoyaniyu na 16.05.2022 g.] / [E`lektronny`j resurs] / Oficial`ny`j internet-portal pravovoj informacii. – Rezhim dostupa: http://www.pravo.gov.ru

- Postanovlenie Plenuma Verxovnogo Suda Rossijskoj Federacii «O nekotory`x voprosax, voznikayushhix pri rassmotrenii sudami del ob osparivanii rezul`tatov opredeleniya kadastrovoj stoimosti ob“ektov nedvizhimosti»: [postanovlenie Plenuma Verxovnogo Suda Rossijskoj Federacii ot 30 iyunya 2015 g. №28: po sostoyaniyu na 16.05.2022 g.] / [E`lektronny`j resurs]. Dostup iz sprav.-pravovoj sistemy` «Konsul`tant Plyus».

- Nalogovy`j kodeks Rossijskoj Federacii: [feder. zakon prinyat Gos. Dumoj 19 iyulya 1998 g. № 146-FZ po sostoyaniyu na 16.06.2022 g.] / [E`lektronny`j resurs] / Oficial`ny`j internet-portal pravovoj informacii. – Rezhim dostupa: http://www.pravo.gov.ru

- Federal`ny`j zakon «O vnesenii izmenenij v stat`yu 52 chasti pervoj i chast` vtoruyu Nalogovogo kodeksa Rossijskoj Federacii»: [feder. zakon prinyat Gos. Dumoj 24 iyulya 2018 g. № 334-FZ: po sostoyaniyu na 16.05.2022 g.] / [E`lektronny`j resurs] / Oficial`ny`j internet-portal pravovoj informacii. – Rezhim dostupa: http://www.pravo.gov.ru

- Pis`mo FNS Rossii «O primenenii dlya nalogooblozheniya svedenij o kadastrovoj stoimosti, ustanovlennoj resheniyami komissii ili suda s 01.01.2019»: [pis`mo FNS Rossii ot 27 noyabrya 2018 № BS-4-21/22899@: po sostoyaniyu na 16.05.2022 g.] / [E`lektronny`j resurs]. Dostup iz sprav.-pravovoj sistemy` «Konsul`tant Plyus».

- Federal`ny`j zakon «O vnesenii izmenenij v otdel`ny`e zakonodatel`ny`e akty` Rossijskoj Federacii»: [feder. zakon prinyat Gos. Dumoj 21 iyulya 2020 g. № 269-FZ: po sostoyaniyu na 16.05.2022 g.] / [E`lektronny`j resurs] / Oficial`ny`j internet-portal pravovoj informacii. – Rezhim dostupa: http://www.pravo.gov.ru

- Gvozdeva O.V., Vashhenko E.P. Kadastrovaya ocenka ob“ektov zhiloj nedvizhimosti kak bazy` nalogooblozheniya v Moskovskoj oblasti / O.V. Gvozdeva, E.P. Vashhenko // stat`ya v sbornike trudov konferencii – M. FGBOU VO «Gosudarstvenny`j universitet po zemleustrojstvu» – S. 95-99.

- Analiz regulirovaniya pravootnoshenij v oblasti osparivaniya rezul`tatov opredeleniya kadastrovoj stoimosti / A. A. Varlamov, S. A. Gal`chenko, A. A. Tokarev, A. O. Ganicheva // Moskovskij e`konomicheskij zhurnal. – 2021. – № 6. – C. 18-24.

- Sovershenstvovanie mezhvedomstvennogo e`lektronnogo vzaimodejstviya sub“ektov zemel`no-imushhestvenny`x otnoshenij / S. A. Gal`chenko, O. V. Gvozdeva, A. O. Ganicheva, I. V. Chuksin // Mezhdunarodny`j sel`skoxozyajstvenny`j zhurnal. – 2021. – № 3(381). – S. 13-18.

Для цитирования: Гальченко С.А., Гвоздева О.В., Токарев А.А., Ганичева А.О. Актуальные вопросы повышения качества результатов государственной кадастровой оценки // Московский экономический журнал. 2022. № 5. URL: https://qje.su/nauki-o-zemle/moskovskij-ekonomicheskij-zhurnal-5-2022-41/

© Гальченко С.А., Гвоздева О.В., Токарев А.А., Ганичева А.О., 2022. Московский экономический журнал, 2022, № 5.