Научная статья

Original article

УДК 336.74

doi: 10.55186/2413046X_2022_7_9_500

ЦИФРОВОЙ РУБЛЬ: ЗАЧЕМ ОН ЗАПУСКАЕТСЯ И КАК БУДЕТ РАБОТАТЬ?

THE DIGITAL ROUBLE: WHY IT IS LAUNCHED AND HOW WILL IT WORK?

Мамышева Евгения Александровна, доцент, к.э.н., доцент кафедры «Финансов, налогообложения и финансового учета» аккредитованного образовательного частного учреждения высшего образования «Московский финансово-юридический университет», г. Москва

Mamysheva Evgeniya Aleksandrovna, Associate Professor, Candidate of Economics, Associate Professor of the Department of Finance, Taxation and Financial Accounting of the accredited private educational institution of Higher Education «Moscow University of Finance and Law», Moscow.

Аннотация. Научная статья посвящена изучению причин введения цифрового рубля в качестве финансового инструмента совершения международных расчетов с учетом эскалации международных санкций и сопутствующих им вызовов и угроз финансовому суверенитету России.

Цель научной публикации – раскрытие финансово-экономических и организационно-правовых аспектов эмиссии и функционирования цифрового рубля.

Методология научного исследования. При подготовке теоретического раздела научного исследования автором применялся общенаучные методы эмпирической группы (наблюдение, сравнение, измерение, анализ и синтез, логического рассуждения), практического – конкретно-научные методы (статический анализ, экспертные оценки).

Результаты. По итогам научного исследования было раскрыто понятие «цифровой рубль», определен его генезис, а также описан механизм функционирования в контексте решения стратегической задачи обеспечения финансового суверенитета России.

Выводы / значимость. Заинтересованность Банка России в введении цифрового рубля реализуется в создании подконтрольной валюты и повышения прозрачности транзакций, а также национальные цели усиления влияния национальной валюты в международном обороте, а также его использовании в противодействии санкциям коллективного Запада. В настоящее время существуют только гипотетические бизнес-модели инкорпорации цифрового рубля в национальное платежное пространство России: инфраструктурное партнерство, цифровой дублёр, цифровой посредник, цифровое содружество. Ключевым проводником цифровой валюты ожидаемо выступят коммерческие банки, что подтверждается высоким уровнем индикаторов использования высокотехнологичные сервисов и инфраструктуры, а также высоким индексом цифровизации и интенсивности использования цифровых технологий в финансовом секторе. Несмотря на радужность перспектив внедрения цифрового рубля, существует ряд сложностей, связанных с обоснованием важности и экономической выгодности такого финансового инструмента как самим банкам, так и их клиентам, а также наличие политической подоплеки интереса правящих элит страны к цифровой валюте как инструменту усиления собственного влияния на международной арене.

Abstract. This research paper examines the reasons for introducing the digital rouble as a financial instrument for international settlements, taking into account the escalation of international sanctions and related challenges and threats to the financial sovereignty of Russia.

The objective of this research paper is to disclose financial, economic, organizational and legal aspects of the issuance and operation of the digital rouble.

Methodology of scientific research. During preparation of the theoretical section of the research the author used general scientific methods of the empirical group (observation, comparison, measurement, analysis and synthesis, logical reasoning) and practical — specific scientific methods (static analysis, expert estimates).

Results. As a result of the research, the concept of the «digital rouble» was disclosed, its genesis was defined, and the mechanism of functioning in the context of solving the strategic task of ensuring Russia’s financial sovereignty was described.

Conclusions / Significance. The Bank of Russia’s interest in the introduction of the digital rouble is realized in the creation of a controlled currency and increased transparency of transactions, as well as national goals of strengthening the influence of the national currency in international circulation, and its use in countering sanctions of the collective West. Currently, there are only hypothetical business models for the incorporation of digital rouble into Russia’s national payment space: infrastructure partnership, digital doubler, digital intermediary, digital commonwealth. Commercial banks are expected to be a key driver of digital currency, as evidenced by the high level of indicators of the use of high-tech services and infrastructure, as well as the high index of digitalisation and the intensity of digital technology use in the financial sector. Despite the bright prospects of introducing the digital ruble, there are a number of difficulties associated with the justification of the importance and economic benefits of such a financial instrument for both banks and their customers, as well as the political background of the country’s ruling elites’ interest in digital currency as a tool to enhance their own influence in the international arena.

Ключевые слова. Цифровая экономика, Индустрия 4.0, финансовый суверенитет, международные санкции, международные банковские расчеты, технология блокчейн

Keywords. Digital economy, Industry 4.0, financial sovereignty, international sanctions, international banking, blockchain technology

Введение. Интерес политического руководства России и банковских кругов к разработке и внедрению собственной цифровой валюты, с одной стороны, обусловлен трендом перехода человечества к Индустрии 4.0 и формирования новой глобальной архитектуры финансовой системы, базирующейся на новейших цифровых технологиях, с другой стороны, возрастанием (начиная с 2014 г.) и множественностью волн санкций и сопутствующие им вызовы и угрозы финансовому суверенитету страны. Цифровая валюта в понимании ее разработчиков должна стать стратегическим инструментом противодействия деструктивных сил на национальные интересы России в международном экономическом диалоге, вместе с тем, отдельные финансово-экономические и организационно-правовые аспекты эмиссии и функционирования цифрового рубля остаются недостаточно изученными и проработанными, что, собственно, и обуславливает актуальность и практическую значимость научного исследования.

Основная часть. Генезис цифровой валюты как третьей формы инструмента расчетов и платежей после наличной и безналичной формы расчетов восходит, по мнению А.В. Шелепова, к 2013-2014 гг. после резко возросшего интереса к криптовалюте как альтернативному, децентрализованному и практически неподконтрольному национальным (государственным) и международным регуляторным институтам инструменту совершения финансовых транзакций [1]. Фактически, это естественная реакция политической элиты государств на возрастающие угрозы потери контроля за важнейшим аспектом функционирования национальных экономик – денежного обращения. По разным подсчетам (Boar C., Wehrli A. [2]; King R. [3]) к 2020 г. сформировалось понятие CBDC – цифровая валюта центрального банка (Central Bank Digital Currency, далее – ЦВЦБ), а к концу 2021 г. 110 стран находится на разных стадиях ее разработки, внедрения или применения.

Переходя к раскрытию понятия цифровой валюты центрального банка как общего понятия для объекта научного исследования, следует отметить наличие некоторых сложностей в определении ее сущности:

1) цифровая валюта позиционируется как приемник технологии блокчейн, однако не является ей: ее эмиссия, оборот, номинальная стоимость и иные характеристики определяются исключительно центральным банком, т.е. является представителем фиатных денег;

2) в отличие от классической криптовалюты, ЦВЦБ полностью воспроизводит макроэкономические характеристики материнской валюты (например, конвертируемость, доверие населения с позиции инструмента сбережения и т.д.), хотя механизм ее применения базируется на технологии блокчейн;

3) ЦВЦБ позиционируется как новый уровень финансовой безопасности совершения транзакций и поддержания финансового суверенитета государства, однако в отличие от биткоина ее признание происходит преимущественно административным путем, а, значит, возможности ее использования для повышения инвестиционной привлекательности национальной экономики маловероятно.

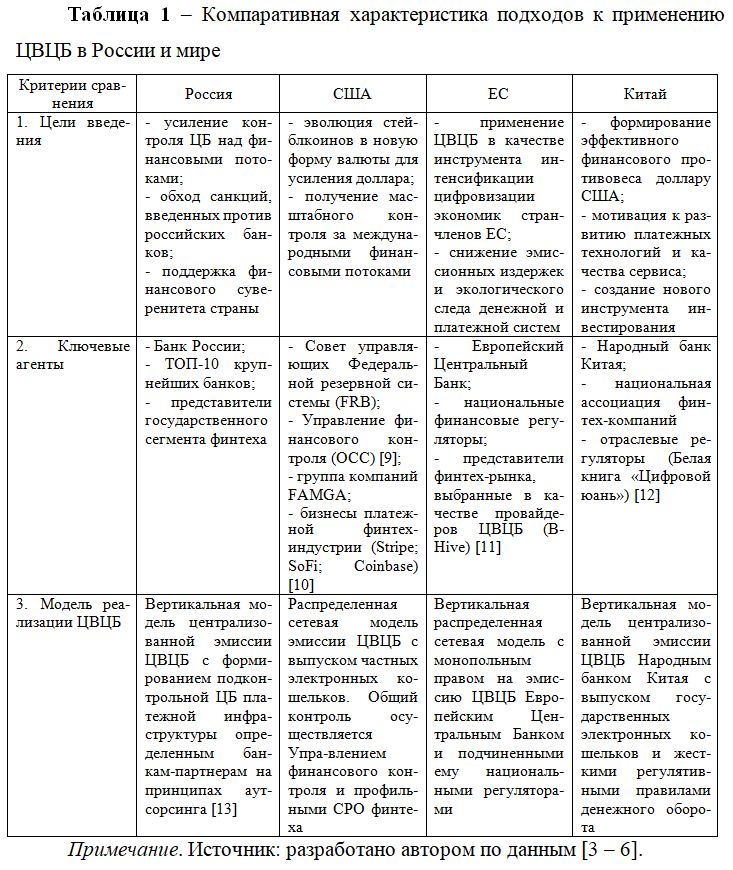

Для лучшего понимания причин введения цифровой валюты центрального банка в России и поддержания объективности научного исследования автором был проведен компаративный анализ подходов к применению ЦВЦБ в наиболее развитых экономиках мира: США, ЕС, Китае, – а результаты представлены в виде обобщенных выводов в таблице 1.

Как следует из приведенного в таблице компаративного анализа, из общих черт причин эмиссии и механизма регулирования обращения цифровой валюты центрального банка следует отметить заинтересованность профильных государственных регуляторов финансового рынка в создании подконтрольной валюты и повышения прозрачности транзакций, а также национальные цели усиления влияния национальной валюты в международном обороте, что касается механизма, то здесь ситуация совсем иная и зависит от особенностей экономической модели управления в конкретном государстве.

Переходя непосредственно к российскому цифровому рублю, следует отметить, что Банк России определяет его как «дополнительную форму российской национальной валюты, которая будет эмитироваться Банком России в цифровом виде и сочетать в себе свойства наличных и безналичных рублей» [14], т.е. здесь достаточно явно прослеживается отсылка к концепции криптовалюты, но сам рубль не будет ею в полном смысле.

К стратегическим целям, которые банковский регулятор ожидает решить с помощью введения нового финансового инструмента являются:

1) формирование 100%-ой прозрачности движения денежных средств внутри страны (в перспективе – в рамках функционирования ЕАЭС) – благодаря опоре цифровой формы валюты на идеологию криптовалюты, данный финансовый инструмент можно будет запрограммировать на строго целевое использование, а любые попытки манипуляции станут видны регулятору;

2) снижение транзакционных издержек на осуществление переводов в сегментах C2C (customer-to-customer, т.е. между розничными клиентами банковских услуг), me-2-me (переводы между счетами розничных клиентов в разных банках) и С2B (платежи и переводы розничных клиентов в пользу корпоративных за оказанные услуги или реализованные товары) путем установления банковским регулятором предельных тарифов (комиссий);

3) осуществление безналичных расчетов в оффлайн-среде – применение цифрового рубля позволит как розничным, так и корпоративным клиентам совершать весь комплекс расчетно-кассовых операций с использованием виртуального кошелька в онлайн и оффлайн-режимах, что позволит сократить издержки на формирование телекоммуникационной и платежной инфраструктуры в удаленных регионах или территориях, где такая инфраструктура запрещена ввиду режимности самого объекта (например, предприятия военно-промышленного комплекса, военные базы и аэропорты, иные объекты стратегического назначения);

4) сокращение внутрисистемных издержек на эмиссию банковских платежных карт, управление процессинговыми центрами, а также сокращение технологической и операционной зависимости от крупнейших международных платежных систем (Visa, Mastercard), что особенно актуально с учетом усиления санкционного давления на банковский сектор [6; 7].

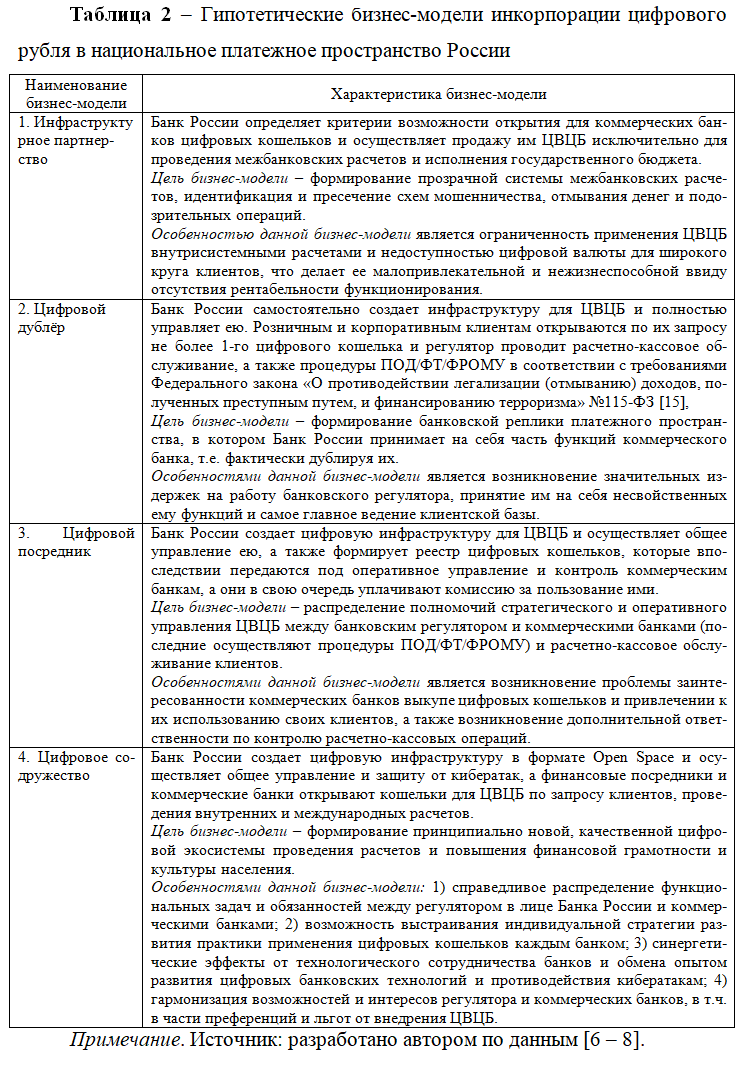

Переходя к рассмотрению механизма инкорпорации цифрового рубля в национальное платежное пространство РФ, следует сразу отметить, что единого подхода и четкой бизнес-модели реализации в настоящее время еще нет, и среди экспертного сообщества находятся на рассмотрении 4 модели, каждая из которых имеет свои преимущества и недостатки (таблица 2).

Для оценки готовности к внедрению нового финансового инструментам были рассмотрены ключевые показатели цифровой зрелости банковской системы РФ (таблица 3). Как следует из приведенных ниже данных, в России ключевым проводником цифровой валюты ожидаемо выступят коммерческие банки, что подтверждается высоким уровнем индикаторов использования высокотехнологичные сервисов и инфраструктуры (при общем индексе 79,2% на банковский сектор пришлось в 2021 г. 66,4 %), а также высоким индексом цифровизации и интенсивности использования цифровых технологий в финансовом секторе – 85,7 %.

Более прямо о главенствующей роли банков говорят и данные структуры участники рынка платежных сервисов: банки по состоянию на конец 2021 г. составили 72,7 %, а основной вклад в формирование финтех-рынка в РФ пришелся именно на платежные сервисы – 23,2 из 29,3 млрд. долл. США.

Заключение. Несмотря на радужность перспектив внедрения цифрового рубля, на практике существует ряд сложностей, связанных с обоснованием важности и экономической выгодности такого финансового инструмента как самим банкам, так и их клиентам. Важно также понимать политическую подоплеку интереса правящих элит страны к цифровой валюте как инструменту усиления собственного влияния на международной арене, что несет в себе скрытые риски и угрозы для всех пользователей. Также остается открытым вопрос тестирования банков-владельцев кошельков, открытых им Банком России, на предмет киберустойчивости и способности обеспечить безопасность нового финансового инструмента.

Список источников

- Шелепов А.В. Обзор политики по регулированию глобальных стейблкоинов и цифровых валют центральных банков в некоторых странах — членах «Группы двадцати» // Вестник международных организаций. 2021. Т. 16. № 4. С. 196-220 (на русском языке). DOI: 1:10.17323/1996-7845-2021-04-09

- Boar C., Wehrli A. (2021). Ready, Steady, Go? // Results of Third BIS Survey on Central Bank Digital Currency. 2021. №114. Mode access: https://www.bis.org/publ/bppdf/bispap114.pdf (25.09.2022, free).

- King R. (2021). Digital Revolution: Perks of a Global Chinese CBDC // Central Banking. 2021. № 117. Mode access: https://www.centralbanking.com/central-banks/currency/7867221/digital-revolution-perks-of-a-global-chinese-cbdc (26.09.2022, free).

- Arner D.W., Barberis J.N., Buckley R.P. (2015). The Evolution of Fintech: A New Post-Crisis Paradigm // UNSW Law Research Paper No. 2016-62. https://doi.org/10.2139/SSRN.2676553.

- Li C., Shen Y. (2021). The Potential Impacts and Risks of Global Stablecoins // China Economic Journal. Vol.14. Iss.1. https://doi.org/10.1080/17538963.2021.1872167

- Яковлев, А.И. Цифровой рубль: вопросы методологии / А.И. Яковлев. — Текст : электронный // Теоретическая экономика. — 2022 — №5. — С.100-106.

- Корищенко, К.Н. Вопросы эмиссии и обращения цифрового рубля // Russian Journal of Economics and Law. 2021. Т.15, № 2. С. 280 – 294.

- Кочергин Д.А., Янгирова А. И. Центробанковские цифровые валюты: ключевые характеристики и направления влияния на денежно-кредитную и платежную системы. Финансы: теория и практика. 2019. № 23(4). С. 80-98. DOI: 10.26794/2587-5671-2019-23-4-80-98.

- Основы регулирования финтех и криптобизнеса в США (29.12.2021) [Электронный ресурс] – Режим доступа: https://internationalwealth.info/all-about-fintec/osnovy-regulirovanija-finteh-i-kriptobiznesa-v-ssha/ (дата обращения: 22.09.2022, свободный).

- The 11 Biggest Fintech Companies In America 2019 (04/02/2019) [Электронный ресурс] – Режим доступа: https://www.forbes.com/sites/jeffkauflin/2019/02/04/the-10-biggest-fintech-companies-in-america-2019/?sh=36e86e2032b9 (дата обращения: 22.09.2022, свободный).

- В Евросоюзе опубликовали обзор Fintech-сектора (12.08.2021) [Электронный ресурс] – Режим доступа: https://internationalwealth.info/all-about-fintec/fintec-sector-review-published-in-eu/ (дата обращения: 22.09.2022, свободный).

- Белая книга цифрового юаня (июль 2021) [Электронный ресурс] – Режим доступа: https://prc.today/belaya-kniga-czifrovogo-yuanya/ (дата обращения: 22.09.2022, свободный).

- Концепция цифрового рубля (08.04.2021) [Электронный ресурс] – Режим доступа: http://www.cbr.ru/StaticHtml/File/41186/info_20210408.pdf (дата обращения: 23.09.2022, свободный).

- Цифровой рубль. Доклад для общественных консультаций (13.10.2020) [Электронный ресурс] – Режим доступа: https://cbr.ru/analytics/d_ok/dig_ruble/ (дата обращения: 23.09.2022, свободный).

- О противодействии легализации (отмыванию) доходов, полученных преступным путем: Федеральный закон от 07.08.2001 г. № 115-ФЗ (в редакции от 14.07.2022 № 331-ФЗ) [Электронный ресурс] – Режим доступа: http://www.kremlin.ru/acts/bank/17274 (дата обращения: 23.09.2022, свободный).

- Финтех в России 2018: в поисках нового рынка (2018) [Электронный ресурс] – URL: https://bloomchain-cdn.s3.amazonaws.com/uploads/pdf/d295a324-b498-11ea-8a68-0242ac130004/original.pdf?v=63762914716 (24.09.2022, свободный).

- ФИНТЕХ 2019: годовое исследование рынка финансовых технологий в России (2019) [Электронный ресурс] – URL: https://bloomchain-cdn.s3.amazonaws.com/uploads/pdf/9b7d1e8e-b499-11ea-9b11-0242ac130004/original.pdf?v=63762914721 (24.09.2022, свободный).

- World Digital IQ Survey, 2020 [Electronic resource] — Access mode: https://www.pwc.ru/ru/publications/digital-iq-2020.html (access date: 25.09.2022).

- Индикаторы цифровой экономики: 2020: статистический сборник / Г. И. Абдрахманова, К. О. Вишневский, Л. М. Гохберг и др.; Нац. исслед. ун-т «Высшая школа экономики». – М.: НИУ ВШЭ, 2020. – 360 с.

- Исследование цифровой зрелости банков 2021 [Электронный ресурс] – URL: https://sdi360.ru/banks (24.09.2022, свободный).

References

- Shelepov A.V. Review of the policy on regulation of global stablecoins and digital currencies of central banks in some member countries of the «Group of Twenty» // Bulletin of International Organizations. 2021. Vol. 16. No. 4. pp. 196-220 (in Russian). DOI: 1:10.17323/1996-7845-2021-04-09

- Boar C., Wehrli A. (2021). Ready, Steady, Go? // Results of Third BIS Sur-vey on Central Bank Digital Currency. 2021. №114. Mode access: https://www.bis.org/publ/bppdf/bispap114.pdf (25.09.2022, free).

- King R. (2021). Digital Revolution: Perks of a Global Chinese CBDC // Cen-tral Banking. 2021. № 117. Mode access: https://www.centralbanking.com/central-banks/currency/7867221/digital-revolution-perks-of-a-global-chinese-cbdc (26.09.2022, free).

- Arner D.W., Barberis J.N., Buckley R.P. (2015). The Evolution of Fintech: A New Post-Crisis Paradigm // UNSW Law Research Paper No. 2016-62. https://doi.org/10.2139/SSRN.2676553.

- Li C., Shen Y. (2021). The Potential Impacts and Risks of Global Stablecoins // China Economic Journal. Vol.14. Iss.1. https://doi.org/10.1080/17538963.2021.1872167

- Yakovlev, A.I. Digital ruble: questions of methodology / A.I. Yakovlev. — Text : electronic // Theoretical economics. — 2022 — No.5. — pp.100-106.

- Korishchenko, K.N. Issues of issue and circulation of the digital ruble // Russian Journal of Economics and Law. 2021. Vol.15, No. 2. pp. 280 – 294.

- Kochergin D.A., Yangirova A. I. Central bank digital currencies: key characteristics and directions of influence on the monetary and payment system. Finance: theory and practice. 2019. No. 23(4). pp. 80-98. DOI: 10.26794/2587-5671-2019-23-4-80-98.

- Fundamentals of Fintech and Crypto Business regulation in the USA (12/29/2021) [Electronic resource] – Access mode: https://internationalwealth.info/all-about-fintec/osnovy-regulirovanija-finteh-i-kriptobiznesa-v-ssha / (accessed: 22.09.2022, free).

- The 11 Biggest Fintech Companies In America 2019 (04/02/2019) [Electronic resource] – Access mode: https://www.forbes.com/sites/jeffkauflin/2019/02/04/the-10-biggest-fintech-companies-in-america-2019/?sh=36e86e2032b9 (date of application: 22.09.2022, free).

- The European Union published a review of the Fintech sector (12.08.2021) [Electronic resource] — Access mode: https://internationalwealth.info/all-about-fintec/fintec-sector-review-published-in-eu / (accessed: 22.09.2022, free).

- Digital Yuan White Paper (July 2021) [Electronic resource] – Access mode: https://prc.today/belaya-kniga-czifrovogo-yuanya / (date of application: 22.09.2022, free).

- The concept of the digital ruble (08.04.2021) [Electronic resource] – Access mode: http://www.cbr.ru/StaticHtml/File/41186/info_20210408.pdf (accessed: 09/23/2022, free).

- Digital ruble. Report for public consultations (13.10.2020) [Electronic resource] – Access mode: https://cbr.ru/analytics/d_ok/dig_ruble / (accessed: 09/23/2022, free).

- On countering the legalization (laundering) of proceeds from crime: Federal Law No. 115-FZ dated 07.08.2001 (as amended on 14.07.2022 No. 331-FZ) [Electronic resource] – Access mode: http://www.kremlin.ru/acts/bank/17274 (accessed: 09/23/2022, free).

- Fintech in Russia 2018: in search of a new market (2018) [Electronic resource] – URL: https://bloomchain-cdn.s3.amazonaws.com/uploads/pdf/d295a324-b498-11ea-8a68-0242ac130004/original.pdf?v=63762914716 (09/24/2022, free).

- FINTECH 2019: Annual research of the financial technology market in Russia (2019) [Electronic resource] — URL: https://bloomchain-cdn.s3.amazonaws.com/uploads/pdf/9b7d1e8e-b499-11ea-9b11-0242ac130004/original.pdf?v=63762914721 (09/24/2022, free).

- World Digital IQ Survey, 2020 [Electronic resource] — Access mode: https://www.pwc.ru/ru/publications/digital-iq-2020.html (access date: 25.09.2022).

- Indicators of the digital economy: 2020: statistical collection / G. I. Abdrakhmanova, K. O. Vishnevsky, L. M. Gokhberg et al.; National. research. uni-t «Higher School of Economics». – M.: HSE, 2020. – 360 p.

- Digital Maturity study of banks 2021 [Electronic resource] – URL: https://sdi360.ru/banks (09/24/2022, free).

Для цитирования: Мамышева Е.А. Цифровой рубль: зачем он запускается и как будет работать? // Московский экономический журнал. 2022. № 9. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-9-2022-4/

© Мамышева Е.А., 2022. Московский экономический журнал, 2022, № 9.