Научная статья

Original article

УДК 332

doi: 10.55186/2413046X_2023_8_8_406

ОРГАНИЗАЦИЯ БЕРЕЖЛИВОГО УЧЕТА НА ПРЕДПРИЯТИИ МЕЛКОСЕРИЙНОГО ПРОИЗВОДСТВА

ORGANIZATION OF LEAN ACCOUNTING AT THE SMALL-SCALE PRODUCTION ENTERPRISE

Карпова Ольга Сергеевна, кандидат экономических наук, доцент, доцент кафедры бухгалтерского учета, налогообложения и финансов, ФГБОУ ВО «Кемеровский государственный университет», г. Кемерово, E-mail: oskarp@yandex.ru

Деменцова Мария Дмитриевна, ассистент кафедры бухгалтерского учета, налогообложения и финансов, ФГБОУ ВО «Кемеровский государственный университет», г. Кемерово, E-mail: dementsova_maria@mail.ru

Дворовенко Александра Михайловна, аспирант, ФГБОУ ВО «Кемеровский государственный университет», г. Кемерово, E-mail: mars@kemsu.ru

Karpova Olga Sergeevna, Candidate of Economic Sciences, Associate Professor of the Department of accounting, taxation and finance, Kemerovo State University, Kemerovo, E-mail: oskarp@yandex.ru

Dementsova Maria Dmitrievna, Assistant of the Department of accounting, taxation and finance, Kemerovo State University, Kemerovo, E-mail: dementsova_maria@mail.ru

Dvorovenko Alexandra Mikhailovna, Postgraduate student, Kemerovo State University, Kemerovo, E-mail: mars@kemsu.ru

Аннотация. Приведены рекомендации по организации бережливого учета на предприятии мелкосерийного производства; сформулированы отличительные черты бережливого и традиционного управленческого учета в современных экономических реалиях. Перечислены этапы внедрения бережливого учета на предприятие мелкосерийного производства, сделан акцент на уникальность и адаптивность данной системы к процессу решения широкого спектра управленческих проблем. Построена логическая схема бережливого учета на предприятии мелкосерийного производства, дана характеристика элементов, а также рассмотрен практический пример ее реализации.

Abstract. The recommendations on the organization of lean accounting at the enterprise of small-scale production are given. The distinctive features between lean and traditional management accounting in modern economic realities are formulated. The stages of implementation of lean accounting at a small-scale production enterprise are enumerated. The emphasis is placed on the uniqueness and adaptability of this system to the process of solving a wide range of management problems. A logical scheme of lean accounting at a small-scale production enterprise is built. The characteristics of the elements are given, and a practical example of its implementation is considered.

Ключевые слова: Бережливое производство, управленческий учет, бережливый учет, концепция бережливого производства, традиционный управленческий учет, ликвидация потерь, автоматизация, логическая схема бережливого учета

Keywords: Бережливое производство, управленческий учет, бережливый учет, концепция бережливого производства, традиционный управленческий учет, ликвидация потерь, автоматизация, логическая схема бережливого учета

Процесс организации управленческого учета на предприятии является одной из ключевых задач и выступает гарантом повышения эффективности деятельности, сокращения издержек, увеличения рентабельности.

В настоящее время, когда большинство предприятий переходят от массового (серийного) производства к проектному (единичному, или мелкосерийному), ведение одного лишь традиционного управленческого учета становится недостаточным по ряду причин.

Во-первых, возникает необходимость в использовании гибких подходов в процессе организации учета. Во-вторых, ретроспективность традиционного управленческого учета не позволяет организовать своевременную обработку данных для принятия управленческого решения. В-третьих, концептуальная сложность традиционного управленческого учета составляет преграду для понимания и вовлечения в данный процесс [1].

Таким образом, приобретает актуальность внедрение в учетную систему концепции бережливого производства. Сформулируем отличительные черты данной концепции.

Концепция бережливого производства заключается в рационализации производственного процесса, сферами реорганизации и трансформации которого являются: трудовые ресурсы, рабочее время, производственные мощности, производственное оборудование, производственные помещения, а также в тотальной ликвидации всех видов потерь [2].

Основополагающим элементом концепции бережливого производства выступает бережливый учет.

Основными задачами внедрения бережливого учета являются:

- Адаптирование модернизированной системы критериев оценки, характеризующие эффективность деятельности промышленного предприятия, в осуществляемый производственный процесс.

- Интеграция учетного и производственного процесса с целью своевременного получения достоверных данных, необходимых для осуществления анализа.

- Кардинальная трансформация и (или) ликвидация трудоемких методов учета, устраняя «учет ради учета» [3].

Введем дефиницию традиционного и бережливого управленческого учета и зафиксируем их отличительные черты.

Традиционный управленческий учет представляет собой систематизированный сбор и регистрацию данных, которые осуществляются в определенные отчетно-плановые периоды и фиксируются соответствующими правовыми актами [4].

Бережливый учет – это аналогично традиционный управленческий учет, но при его организации ведущая роль отводится «человеческому фактору», и таким образом, внутренняя мотивация исполнителя оказывает основополагающее значение в результативность и эффективность деятельности предприятия, а в приоритете ставится автоматизация процессов.

Информационными продуктами, позволяющими организовать бережливый учет являются: Excel, DataRobot, Alteryx, Google-таблицы, D3.js, Project Jupyter, Apache Spark, Project Jupyter, IBM SPSS Statistics, H2O.ai и др.

Под практическим применением бережливого учета понимается соответствующий набор инструментов концепции бережливого производства, внедряемые в систему учета [5].

Для обеспечения эффективной организации учетного процесса на основе концепции бережливого производства, внедряя бережливый учет, перечислим следующие условия [6].

Во-первых, необходимо ориентировать производственный процесс на потребительский сегмент, проанализировать потенциальные риски и выгоды, изучить рынок, а также слабые и сильные стороны конкурентов.

Во-вторых, текущие затраты на содержание запасов, НЗП (незавершенной продукции), а также складских площадей должны составлять не более 30% в общем объеме расходов в бюджете расходов на производство.

И в завершении, продукция, поставляемая клиенту, должна поставляться в обозначенные в документах сроки, в соответствующем полном объеме, высокого качества.

Из вышеуказанного следует вывод о том, что в основе внедрения и организации бережливого учета на предприятии лежит философия бережливого производства, которая обеспечивает эффективное взаимодействие и интеграцию между звеньями предприятия.

Выделим этапы организации бережливого учета на предприятии мелкосерийного производства. Базовым и основополагающим является принятие философии бережливого производства всеми сотрудниками предприятия (от высшего руководства до исполнителей всех подразделений).

Для определения вектора применения инструментов бережливого учета, необходимо обозначить и утвердить цели, достижение которых позволит вывести предприятие на новый уровень доходности, обеспечения социальными благами, повысить эффективность деятельности и др.

Далее следует проведение обучения руководства и исполнителей методам и инструментам бережливого учета, которые будут применяться на конкретном предприятии с целью комплексного решения ряда выявленных проблем, для разработки и реализации проектов бережливого производства, а также системы оценки показателей эффективности.

На каждом этапе целесообразно документально фиксировать перечень лиц, ответственных за успех проекта, утвержденные сроки и бюджет.

На основе изученной информации предпринята попытка построения логической схемы бережливого учета представляет собой совокупность визуализированной информации, позволяющая провести анализ деятельности предприятия, а также дающая характеристику составляющим компонентам бережливого учета.

Построенная авторами логическая схема бережливого учета состоит из следующих элементов: Классификатора, или понятийного аппарата бережливого учета; Заявок на решение актуальных проблем предприятия с помощью бережливого учета; Сводного журнала, или документа, в котором консолидируется ключевая информация из Заявок. Классификатор дает понятие «Что нужно сделать», Заявки — «Как это сделать», Сводный журнал – «Какой получился результат». Данная схема представлена на рисунке 1.

Авторами рекомендуется применять данную логическую схему бережливого учета на предприятии мелкосерийного производства с помощью информационного продукта Excel, либо иного программного обеспечения, примеры которого перечислены выше, таким образом, чтобы необходимые данные из Классификатора подтягивались в Заявки и из Заявок в Сводный журнал.

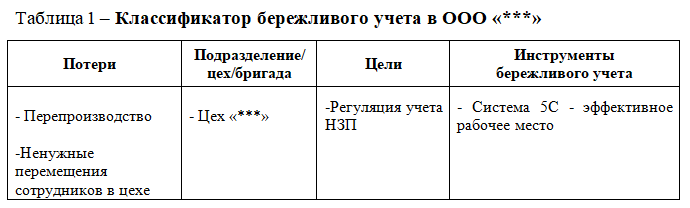

Базовым элементом данной логической схемы выступает Классификатор, в котором фиксируется актуальный перечень потерь, которые несет предприятие с указанием соответствующего подразделения/цеха/бригады; цели, которые преследует предприятие в рамках организации бережливого учета; инструменты бережливого учета, внедрение которых позволит ликвидировать соответствующие потери и достичь вышеперечисленные цели.

Например, в рамках организации бережливого учета в ООО «***» были выявлены следующие потери: Перепроизводство и Ненужные перемещения сотрудников в цехе «***». Исходя из данного списка потерь, руководством компании поставлена соответствующая цель: Регуляция учета НЗП (незавершенной продукции). В качестве инструмента бережливого учета, с помощью которого необходимо ликвидировать данные виды потерь, согласована Система 5С — эффективное рабочее место. Пример оформления Классификатора представлен в таблице 1.

Перечень потерь и соответствующих подразделений, а также целей и инструментов может быть более широким в зависимости от актуальных проблем предприятия. В Классификаторе могут фиксироваться не только тезисы, но и детальная расшифровка потерь и целей, что дает более глубокое понимание проблемы.

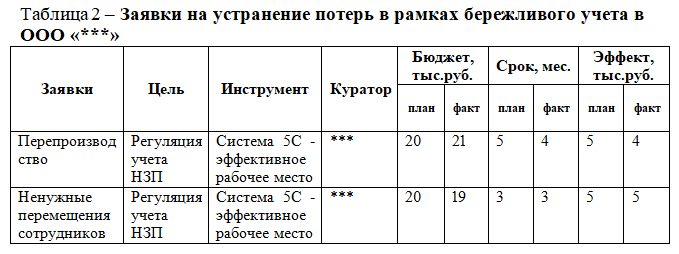

Следующей важной составляющей логической схемы бережливого учета является Заявка (одна или несколько в зависимости от количества потерь, которые необходимо устранить в рамках организации бережливого учета). Содержание документа Заявка (или одной строки таблицы) – это мероприятия, которые необходимо реализовать в рамках бережливого учета, с указанием цели, ответственных лиц (Кураторов), бюджета на реализацию и эффекта (планового и фактического), срока выполнения (плановый и фактический), инструментов бережливого учета из Классификатора. В зависимости от конкретной проблемы, содержание и объем могут варьироваться, могут добавиться столбцы с дополнительными вычислениями. Заявки – это детальное описание потерь.

На основе вышеописанного Классификатора составим две Заявки на устранение потерь в рамках бережливого учета в ООО «***» — Перепроизводство и Ненужные перемещения сотрудников. Цель соответствующих заявок – Регуляция учета НЗП, инструмент для реализации – Система 5С — эффективное рабочее место. Необходимо указать Кураторов, Бюджет и Эффект. Консолидируем данную информацию в таблице 2.

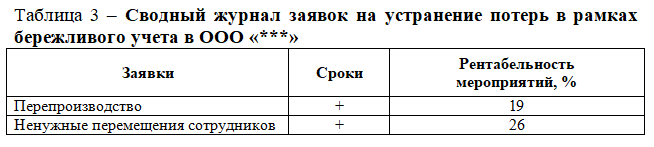

Заключительный элемент – это Сводный журнал заявок – совокупность утвержденных мероприятий, а также система показателей, характеризующая результаты их реализации, на основании которых имеется возможность сделать выводы об эффективности проекта бережливого учета (затраты и прогнозный/фактический эффект, рентабельность проекта, окупаемость, сроки и др.).

Задача сводного журнала – консолидация данных из заявок с учетом введенного классификатора.

Сформируем Сводный журнал в рамках организации бережливого учета в ООО «***». Для оценки эффективности мероприятий введем показатель – Рентабельность. Если фактический срок реализации оказался меньше либо равен плановому, то поставим «+», что означает «сроки не нарушены», если – больше, то «-» — «сроки нарушены». Стоит сделать акцент на том, что все данные действия целесообразно автоматизировать. Результаты, представленные в таблице 3, свидетельствуют о том, что мероприятия, реализуемые в рамках бережливого учета были эффективны, сроки не нарушены.

В качестве заключения необходимо отметить, что реализация вышеизложенных мероприятий позволит решить широкий спектр управленческих проблем посредством: обеспечения руководства консолидированными данными в проекции на существующие риски в актуальном и удобном формате; проведения процедур, направленных на сокращение издержек, ликвидацию неэффективных процессов и невыгодных трансакций; реализации потенциальных финансовых выгод, обеспечивая стратегическое развитие промышленного предприятия по принципам устойчивого развития, удовлетворяя потребности настоящего поколения с учетом потребности будущего.

Список источников

- Макин, А. В. Развитие управленческого учета в организациях, внедряющих бережливое производство / А. В. Макин, Э. Б. Мамбетов, С. К. Кочина // Экономика. Общество. Человек : Материалы национальной научно-практической конференции с международным участием. В 2-х томах, Белгород, 01–30 сентября 2022 года / Науч. редактор Е.Н. Чижова, сост. С.В. Бацанова, Л.И. Журавлева. Том 1. Выпуск XLI. – Белгород: Белгородский государственный технологический университет им. В.Г. Шухова, 2022. – С. 149-152.

- Смирнова, Ю. В. Построение комбинированной системы управленческого учета с использованием «бережливой» модели / Ю. В. Смирнова, В. Ф. Несветайлов // Путь науки. – 2021. – № 12(94). – С. 45-49.

- Ганькин, Н. А. Влияние расширенных принципов бережливого производства на экономическую эффективность промышленных предприятий / Н. А. Ганькин // Научные исследования и разработки. Экономика фирмы. – 2022. – Т. 11, № 3. – С. 54-62. – DOI 10.12737/2306-627X-2022-11-3-54-62.

- Чайковская, Л. А. Особенности оптимизации бухгалтерского учета посредством внедрения бережливого учета / Л. А. Чайковская // Результаты современных научных исследований и разработок : сборник статей XII Всероссийской научно-практической конференции, Пенза, 12 марта 2021 года. – Пенза: «Наука и Просвещение» (ИП Гуляев Г.Ю.), 2021. – С. 88-91.

- Смирнова, Ю. В. Методические вопросы внедрения инструментов бережливого учета в практику управленческого учета российского бизнеса / Ю. В. Смирнова, В. Ф. Несветайлов // Экономика и управление: проблемы, решения. – 2022. – Т. 2, № 11(131). – С. 179-188. – DOI 10.36871/ek.up.p.r.2022.11.02.027.

- Семенов, К. А. Внедрение актуальных методов ведения управленческого учета в сфере бережливого производства / К. А. Семенов // Фундаментальные и прикладные научные исследования: актуальные вопросы современной науки, достижения и инновации : Сборник научных статей по материалам X Международной научно-практической конференции. В 2 частях, Уфа, 03 марта 2023 года. Том Часть 1. – Уфа: Общество с ограниченной ответственностью «Научно-издательский центр «Вестник науки», 2023. – С. 191-203.

References

- Makin, A. V. Razvitie upravlencheskogo ucheta v organizaciyah, vnedryayushchih berezhlivoe proizvodstvo / A. V. Makin, E. B. Mambetov, S. K. Kochina // Ekonomika. Obshchestvo. CHelovek : Materialy nacional’noj nauchno-prakticheskoj konferencii s mezhdunarodnym uchastiem. V 2-h tomah, Belgorod, 01–30 sentyabrya 2022 goda / Nauch. redaktor E.N. CHizhova, sost. S.V. Bacanova, L.I. ZHuravleva. Tom 1. Vypusk XLI. – Belgorod: Belgorodskij gosudarstvennyj tekhnologicheskij universitet im. V.G. SHuhova, 2022. – S. 149-152.

- Smirnova, YU. V. Postroenie kombinirovannoj sistemy upravlencheskogo ucheta s ispol’zovaniem «berezhlivoj» modeli / YU. V. Smirnova, V. F. Nesvetajlov // Put’ nauki. – 2021. – № 12(94). – S. 45-49.

- Gan’kin, N. A. Vliyanie rasshirennyh principov berezhlivogo proizvodstva na ekonomicheskuyu effektivnost’ promyshlennyh predpriyatij / N. A. Gan’kin // Nauchnye issledovaniya i razrabotki. Ekonomika firmy. – 2022. – T. 11, № 3. – S. 54-62. – DOI 10.12737/2306-627X-2022-11-3-54-62.

- CHajkovskaya, L. A. Osobennosti optimizacii buhgalterskogo ucheta posredstvom vnedreniya berezhlivogo ucheta / L. A. CHajkovskaya // Rezul’taty sovremennyh nauchnyh issledovanij i razrabotok : sbornik statej XII Vserossijskoj nauchno-prakticheskoj konferencii, Penza, 12 marta 2021 goda. – Penza: «Nauka i Prosveshchenie» (IP Gulyaev G.YU.), 2021. – S. 88-91.

- Smirnova, YU. V. Metodicheskie voprosy vnedreniya instrumentov berezhlivogo ucheta v praktiku upravlencheskogo ucheta rossijskogo biznesa / YU. V. Smirnova, V. F. Nesvetajlov // Ekonomika i upravlenie: problemy, resheniya. – 2022. – T. 2, № 11(131). – S. 179-188. – DOI 10.36871/ek.up.p.r.2022.11.02.027.

- Semenov, K. A. Vnedrenie aktual’nyh metodov vedeniya upravlencheskogo ucheta v sfere berezhlivogo proizvodstva / K. A. Semenov // Fundamental’nye i prikladnye nauchnye issledovaniya: aktual’nye voprosy sovremennoj nauki, dostizheniya i innovacii : Sbornik nauchnyh statej po materialam X Mezhdunarodnoj nauchno-prakticheskoj konferencii. V 2 chastyah, Ufa, 03 marta 2023 goda. Tom CHast’ 1. – Ufa: Obshchestvo s ogranichennoj otvetstvennost’yu «Nauchno-izdatel’skij centr «Vestnik nauki», 2023. – S. 191-203.

Для цитирования: Карпова О.С., Деменцова М.Д., Дворовенко А.М., Организация бережливого учета на предприятии мелкосерийного производства // Московский экономический журнал. 2023. № 8. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-8-2023-40/

© Карпова О.С., Деменцова М.Д., Дворовенко А.М., 2023. Московский экономический журнал, 2023, № 8.