Научная статья

Original article

УДК 336.71

doi: 10.55186/2413046X_2023_8_6_258

СОВРЕМЕННОЕ РАЗВИТИЕ РОССИЙСКОЙ БАНКОВСКОЙ СИСТЕМЫ

MODERN DEVELOPMENT OF THE RUSSIAN BANKING SYSTEM

Магомедов Магомед Шегаудинович, к.э.н., доцент кафедры гуманитарных и социально-экономических дисциплин, Северо-Кавказского института (филиал) ВГУЮ (РПА Минюста России), Махачкала, Республика Дагестан, e-mail: magaapex@mail.ru

Magomedov Magomed Shegadinovich, Сandidate of Economics, Associate Professor of the Department of Humanities and socio-economic disciplines, North Caucasian Institute (branch) of All-Russian State University of Justice (RLA of the Ministry of Justice of Russia), Makhachkala, Republic of Dagestan, e-mail: magaapex@mail.ru

Аннотация. В статье раскрыты роль и значение банковской системы в развитии экономики страны, представлены принципы эффективного функционирования банковской системы в современных условиях, дана краткая характеристика развития российской банковской системы на современном этапе, представлены динамика развития российской банковской системы и финансовые результаты ее деятельности за 2019-2022 гг., предложены рекомендации по повышению эффективности функционирования российской банковской системе, заключающиеся в необходимости роста уровня конкуренции в банковском секторе страны.

Abstract. The article reveals the role and importance of the banking system in the development of the country’s economy, presents the principles of the effective functioning of the banking system in modern conditions, gives a brief description of the development of the Russian banking system at the present stage, presents the dynamics of the development of the Russian banking system and the financial results of its activities for 2019-2022 ., recommendations are proposed to improve the efficiency of the functioning of the Russian banking system, which consists in the need to increase the level of competition in the country’s banking sector.

Ключевые слова: банк, банковская система, Центральный банк, кредитная организация, финансовый рынок, санкции

Key words: bank, banking system, Central Bank, credit institution, financial market, sanctions

Банковская система страны в настоящее время является важнейшим звеном в экономике государства, оказывающим огромное влияние на его развитие. Основная роль банковской системы заключается в аккумулировании свободных финансовых ресурсов и их распределении среди экономических субъектов путем предоставления кредитов, в организации платежей и расчетов между ними, ведении счетов. В последние десятилетия роль и значение банков значительно выросли, так как усилилась их роль в регулировании денежной массы в экономике, значительно возрос объем безналичных расчетов, широкое распространение получили электронные, виртуальные и прочие виды денег.

Банковская система — это исторически сложившаяся и законодательно закрепленная система организации банковского дела в определенном государстве [6].

Эффективное функционирование банковской системы возможно при соблюдении определенных принципов:

- адекватность развития банковской системы уровню социально-экономического развития страны;

- прозрачность банковской системы;

- единообразие деятельности отдельных единиц банковской системы;

- эффективной деятельности и пр. [2].

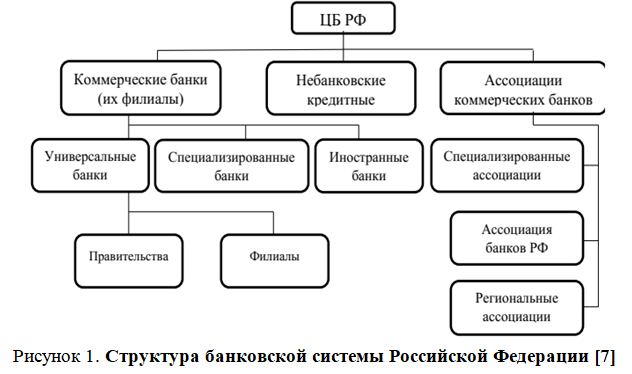

Основными принципами построения банковской системы Российской Федерации, закрепленными в законодательстве страны, являются: двухуровневая система, банковское регулирование и надзор Центральным банком, универсальность банков второго уровня, коммерческая направленность их деятельности [7].

Банковская система России является двухуровневой, однако в соответствии с Федеральным Законом от 01.05.2017 г. №92-ФЗ «О внесении изменений в отдельные законодательные акты РФ», вступивший в силу с 01.01.19 г. коммерческие банки России делятся на два вида: банковские учреждения с универсальной лицензией с уставным капиталом не менее 1 млрд руб. и банки с базовой лицензией, уставный капитал которых должен быть не менее 300 млн руб. Отличие банков с базовой лицензией заключается в том, что согласно законодательству они имеют право заниматься основными банковскими операциями, однако в проведении операций с иностранными клиентами существуют определённые ограничения. Плюсом является то, что предусмотрено упрощённое лицензирование для банков с базовой лицензией. Правами на проведение более широкого спектра банковских операций обладают банки с универсальной лицензией, например, создание дочерних организаций и филиалов в иностранных государствах [7].

Центральный банк России (ЦБ РФ) является банком первого уровня, основным проводником денежно-кредитный политики страны, обладающий монополией на эмиссию денежных средств. Основными целями Банка России являются:

- обеспечение устойчивости национальной валюты страны;

- укрепление и стабильное развитие банковской системы государства;

- обеспечение стабильности и эффективного развития финансового рынка страны [2].

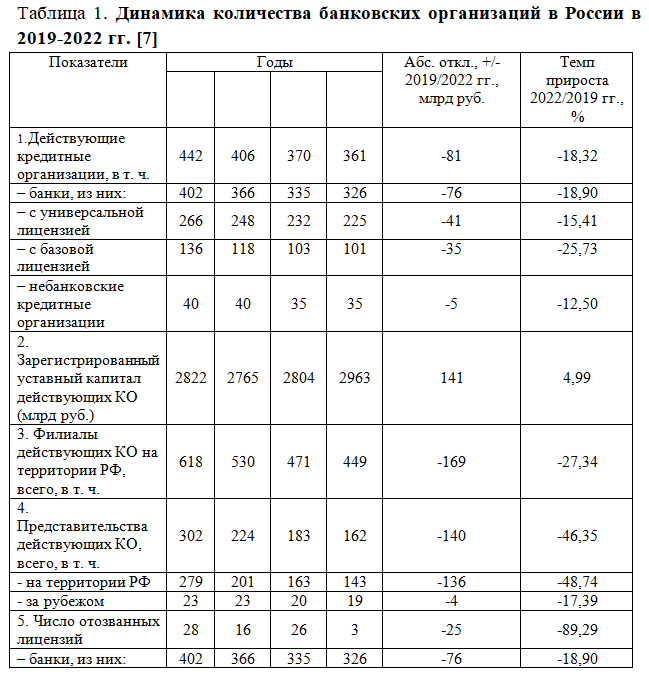

Основной тенденцией российской банковской системы в последние годы стало сокращение количества коммерческих банков страны. Проведенной анализ развития банковской системы страны показал, что количество кредитных организаций в России 2015 по 2022 г. сократилось более чем в два раза (таблица 1).

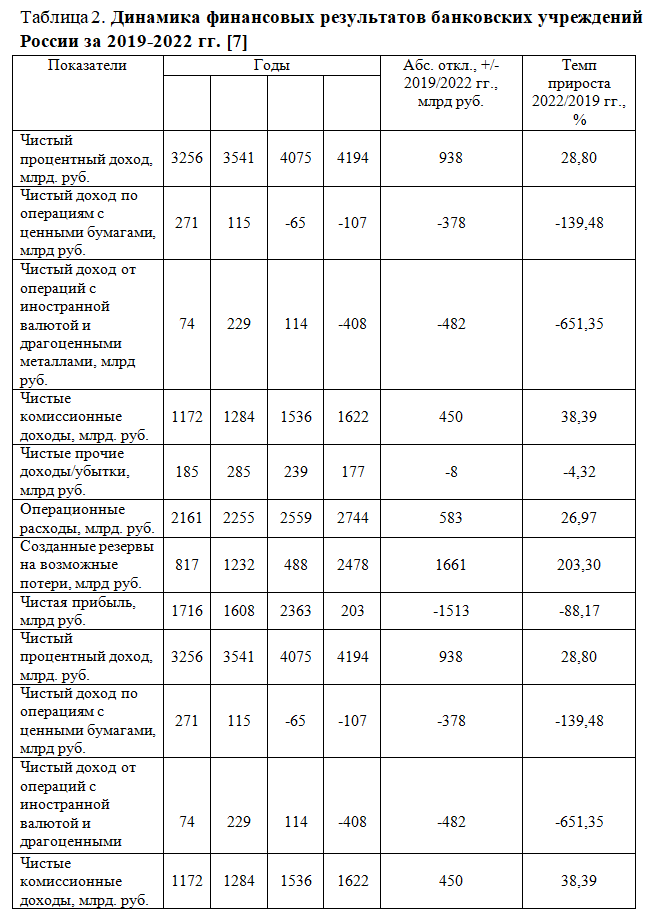

С точки зрения руководства ЦБ РФ снижение количества банковских учреждений повышает устойчивость и управляемость банковской системы, обеспечивает стабильность ее развития. В то же время, повышение требований к размеру собственного капитала ведет к уменьшению количества кредитных организаций, в том числе в результате объединения небольших банковских учреждений с более крупными и устойчивыми, однако отрицательным эффектом подобной политики регулятора является рост недоверия населения и юридических лиц к банковскому сектору страны, которые переводят свои счета и активы в банки с государственным участием. Динамика финансовых результатов финансово-крединых учреждений России представлена в таблице 2.

Еще одной важнейшей тенденцией развития современной банковской системы страны стало ее огосударствление, что ведет к существенному снижению конкуренции в банковском секторе страны.

ЦБ РФ признает наличие олигополии в банковском секторе страны в лице так называемых системно значимых банков, доминируют среди которых государственные банки. Причинами сложившегося положения ЦБ РФ считает значительное количество злоупотреблений со стороны банковских организаций, вследствие чего происходит отток клиентов из частных кредитных организаций в банки с государственным участием; более высокий уровень доверия российского населения государственным структурам и пр.

Тревожной тенденцией последних нескольких лет стал добровольный отказ от лицензий действующих банковских организаций. Так, число добровольных ликвидаций банков в 2022 г. было 22 против 16 отозванных лицензий у кредитных организаций [5].

Тенденция к снижению количества банковских учреждений в стране не меняется, как и продолжающееся огосударствление. Так, в конце 2021 г. на 13 системно значимых банковских организаций, большая часть которых банки с государственным участием, приходилось более 75% активов, 93% капитала, 85% прибыли в банковском секторе страны. И всего 5,6% активов приходится на 166 региональных банков страны. Приходится констатировать, что проводимая ЦБ РФ политика в банковской сфере не способствует созданию равных конкурентных возможностей для большинства банков, в то время как именно они более защищены от санкций.

Согласно исследованиям Ассоциации банков России, банки с 70% активов оказались под санкциями и санкционное давление на банковскую систему в современных условиях, безусловно, будет увеличиваться. В этих условиях крайне необходимы рост количества небольших и средних банковских организаций, диверсификация банковской политики, направленная на поддержку малых и средних банков России.

Некоторыми специалистами ситуация, сложившаяся в банковской системе страны, оценивается положительно, так как с их точки зрения банки с государственным участием могут и способны инвестировать в долгосрочные проекты и менее зависимы от краткосрочной конъюнктуры. Также обращается внимание на то, что банки с государственным участием присутствуют в низкорентабельных отраслях, требующих государственной поддержки, а также в оборонной сфере, в которую доступ для частных банков ограничен.

В то же время, можно выявить ряд очевидных проблем, вызванных высокой долей государства в банковской сфере. К таковым можно отнести неравную конкуренцию ввиду того, что для государственных банков значительно облегчен доступ к государственной поддержке. Громоздкость управления, высокий уровень бюрократизации также являются серьезными недостатками, присущими государственным банкам. Еще одной проблемой можно признать конфликт интересов, который может возникнуть в процессе регулирования государственных банков, так как ЦБ РФ является одновременно и мегарегулятором и квазигосударственнм органом.

Таким образом, ставятся под сомнение наличие здоровой конкуренции и эффективного надзора в российской банковской системе. Предполагается, что дальнейшее усиление роли государства в банковском секторе и концентрация капиталов в банках с государственным участием приведет к росту проблем в данной сфере. Выходом из складывающейся ситуации могут быть частичная приватизация банков с государственным участием:

- наложение ограничений ФАС на сделки, которые могут привести к увеличению доли государства в банковском секторе;

- наложение запрета владения ЦБ РФ акциями кредитных учреждений;

- невозможность использования в рекламных целях принадлежности банка государству.

Предложенные меры приведут к росту конкуренции в банковском секторе и оздоровлению российского финансового рынка в целом.

Список источников

- Авис О.У., Тащян Е.В. О конкуренции в российском банковском секторе и необходимости ее трансформации в условиях санкционного давления // Финансовые рынки и банки. — 2022. — № 5. — С. 72–77.

- Денисова Д. Н. Банковская система России, ее структура, проблемы и перспективы развития / Д. Н. Денисова, Е. Е. Бичева // Научный альманах. — 2017. — № 5-1 (31). — С. 77-82.

- Зудина А.В. Роль банковских групп в развитии финансового рынка // Финансовые рынки и банки. — 2022. — № 11. — С. 171-175.

- Результаты банковского сектора за 2022 год // Банк России. 2023. Январь. 10 с.

- Российские банки: финансовые итоги 9 месяцев 2022 года: [Электронный ресурс]. – Режим доступа: https://dzen.ru/a/Y1mLFdG4TMG077Y.

- Терновская Е. П. Перспективы финансово-кредитной поддержки инвестиционного потенциала российской экономики / Е. П. Терновская // Финансы и кредит. — 2017. — Т. 23, № 4 (724). — С. 217-232.).

- Сайтru https://www.banki.ru/wikibank/bankovskaya_sistema_rf/.

References

- Avis O.U., Tashhyan E.V. O konkurencii v rossijskom bankovskom sektore i neobxodimosti ee transformacii v usloviyax sankcionnogo davleniya // Finansovy`e ry`nki i banki. — 2022. — № 5. — S. 72–77.

- Denisova D. N. Bankovskaya sistema Rossii, ee struktura, problemy` i perspektivy` razvitiya / D. N. Denisova, E. E. Bicheva // Nauchny`j al`manax. — 2017. — № 5-1 (31). — S. 77-82.

- Zudina A.V. Rol` bankovskix grupp v razvitii finansovogo ry`nka // Finansovy`e ry`nki i banki. — 2022. — № 11. — S. 171-175.

- Rezul`taty` bankovskogo sektora za 2022 god // Bank Rossii. 2023. Yanvar`. 10 s.

- Rossijskie banki: finansovy`e itogi 9 mesyacev 2022 goda: [E`lektronny`j resurs]. – Rezhim dostupa: https://dzen.ru/a/Y1mLFdG4TMG077Y.

- Ternovskaya E. P. Perspektivy` finansovo-kreditnoj podderzhki investicionnogo potenciala rossijskoj e`konomiki / E. P. Ternovskaya // Finansy` i kredit. — 2017. — T. 23, № 4 (724). — S. 217-232.).

- Sajt Banki.ru https://www.banki.ru/wikibank/bankovskaya_sistema_rf/.

Для цитирования: Магомедов М.Ш. Современное развитие российской банковской системы // Московский экономический журнал. 2023. № 6. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-6-2023-6/

© Магомедов М.Ш., 2023. Московский экономический журнал, 2023, № 6.