Научная статья

Original article

УДК 338.27

doi: 10.55186/2413046X_2023_8_4_182

БЮДЖЕТИРОВАНИЕ КАК ИНСТРУМЕНТ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ ДЕЯТЕЛЬНОСТЬЮ ПРЕДПРИЯТИЯ

BUDGETING AS A TOOL FOR STRATEGIC MANAGEMENT OF THE COMPANY’S ACTIVITIES

Шабалина Татьяна Александровна, кандидат педагогических наук, доцент кафедры экономики и управления им. Н.Г. Нечаева, ФГБОУ ВО «Елецкий государственный университет им. И.А. Бунина», E-mail: shabalina-1963@mail.ru

Атаманова Елена Тихоновна, кандидат филологических наук, доцент кафедры туризма и гостиничного дела, ФГБОУ ВО «Елецкий государственный университет им. И.А. Бунина», E-mail: et-atamanova@mail.ru

Shabalina Tatyana Aleksandrovna, Candidate of Pedagogical Sciences, docent

Department of Economics and Management named after N.G. Nechaev, I.A. Bunin Yelets State University, Yelets, Russia, E-mail: shabalina-1963@mail.ru

Atamanova Elena Tikhonovna, Сandidate of Philological Sciences, docent Department of Tourism and Hotel Business, I.A. Bunin Yelets State University, Yelets, Russia, E-mail: et-atamanova@mail.ru

Аннотация. В статье проведен анализ некоторых условий, оптимизирующих стратегическое управление финансовой деятельностью предприятия. Управление движением финансовых потоков является важнейшим элементом планирования производственно-хозяйственной деятельности предприятия. В условиях постоянно меняющейся внешней среды российские предприятия формируют стратегию своего развития с учетом необходимости адаптации к новым реалиям. Эта стратегия должна учитывать необходимость повышения конкурентоспособности выпускаемой продукции, расширения рынков сбыта, оптимизацию движения финансовых ресурсов. В этой связи крайне важным для промышленного предприятия является разработка и реализация эффективной финансовой стратегии, которая сможет обеспечить стабильную работу, улучшить показатели его финансовой устойчивости и платежеспособности. Механизм бюджетирования дает четкое понимание возможностей и перспектив достижения поставленных задач. Он способствует оптимизации внутренних финансовых потоков на предприятии, достижению устойчивого финансового положения на конкурентном рынке. Разработка и применение платежного календаря как важнейшего элемента бюджетирования позволяет оптимизировать организацию оперативного управления финансово-экономической и производственно-хозяйственной деятельностью предприятия.

Abstract. The article analyzes some conditions that optimize the strategic management of the financial activities of the enterprise. Financial flow management is the most important element of planning the production and economic activities of the enterprise. In a constantly changing external environment, Russian enterprises are forming a strategy for their development, taking into account the need to adapt to new realities. This strategy should take into account the need to increase the competitiveness of manufactured products, expand sales markets, and optimize the flow of financial resources. In this regard, it is extremely important for an industrial enterprise to develop and implement an effective financial strategy that can ensure stable operation, improve its financial stability and solvency. The budgeting mechanism provides a clear understanding of the opportunities and prospects for achieving the tasks set. It contributes to the optimization of internal financial flows at the enterprise, achieving a stable financial position in a competitive market. The development and application of the payment calendar as the most important element of budgeting makes it possible to optimize the organization of operational management of financial, economic, production and economic activities of the enterprise.

Ключевые слова: бюджетирование, финансовый план, стратегическое управление, промышленное предприятие, развитие, финансовые потоки, платежный календарь

Keywords: budgeting, financial plan, strategic managemen, industrial enterprise, development, financial flows, payment calendar

Введение. В условиях конкурентного рынка планирование и контроль как функции управления деятельностью предприятия будут неэффективны без разработки бюджета как важнейшего инструмента оперативного и адаптивного управления хозяйствующего субъекта. Он способен обеспечить точной и своевременной информацией для разработки эффективных управленческих решений, обеспечить условия для формирования стратегии успешного развития предприятия в условиях нестабильности, дать возможность оперативно анализировать и координировать всю работу предприятия в целом.

Бюджет является основным стратегическим инструментом при организации планово-аналитической работы хозяйствующего субъекта, представляющий собой финансовый план. Он дает возможность контролировать соответствие доходной и расходной частей с целью предотвращения дефицита средств, нежелательного отвлечения ресурсов из хозяйственного процесса, которые могли быть задействованы для получения более эффективных результатов финансовой деятельности. Механизм бюджетирования представляет собой важнейший инструмент достижения финансовой стратегии предприятия, его можно рассматривать как последовательный процесс разработки, утверждения бюджета и последующий контроль за его исполнением в единой системе планирования, контроля и анализа денежных потоков организации.

Финансовая стратегия промышленного предприятия является важнейшей составляющей системы управления финансами, которая обеспечивает ее эффективное функционирование, в том числе, с точки зрения достижения устойчивого финансового положения на рынке.

Данный акцент имеет некоторые моменты, требующие дальнейшего осмысления, научного обоснования необходимости использования механизма бюджетирования как инструмента стратегического управления деятельностью промышленного предприятия в условиях нестабильности и крайней подвижности внешней среды.

Целью данного исследования является предположение, что применение механизма бюджетирования при разработке стратегии развития промышленного предприятия позволяет более точно планировать и контролировать финансовые потоки для достижения устойчивого положения на конкурентном рынке.

Гипотеза данного исследования состоит в том, что бюджетирование, являясь инструментом стратегического управления деятельностью промышленного предприятия, позволяет более эффективно учитывать финансовые ресурсы предприятия при разработке перспектив его развития.

Новизна исследования обусловлена уточнением некоторых подходов к необходимости применения механизма бюджетирования как инструмента долгосрочного управления финансовыми средствами, нацеленного на оптимизацию финансовой деятельности предприятия в условиях конкурентной среды функционирования. Кроме того, аргументируется применение платежного календаря как составной части процесса бюджетирования для оптимизации планирования поступающих и расходуемых денежных средств.

В процессе исследования была уточнена сущность бюджетирования и рассмотрена возможность наиболее эффективного построения финансового планирования на предприятии в целях оптимизации оперативного управления финансово-экономической и производственно-хозяйственной деятельностью предприятия.

В процессе исследования применялся системный подход к изучаемым объекту и предмету, были задействованы общенаучные методы познания: описание, классификация, обобщение, анализ и метод сравнения.

Методология проведения исследования. В современных условиях при реализации механизма бюджетирования промышленные предприятия руководствуются различными нормативно-правовыми документами. Статья 8 Конституции Российской Федерации гарантирует «единство экономического пространства, свободное перемещение товаров, услуг и финансовых средств, а также поддержка конкуренции и свобода экономической деятельности. Это становится возможным при использовании грамотно построенных учетно-аналитических систем компании, содержащих всю необходимую информацию» [1]. Участники бюджетных отношений строят свою деятельность на основе Гражданского Кодекса Российской Федерации. Статья 1 ГК РФ регламентирует «равенство участников регулируемых им отношений, неприкосновенности собственности, свободы договора, недопустимости произвольного вмешательства кого-либо в частные дела, необходимости беспрепятственного осуществления гражданских прав, обеспечения восстановления нарушенных прав, их судебной защиты» [3].

Кодекс Российской Федерации об административных правонарушениях «регламентирует применение административных штрафов при нарушении порядка работы как с финансовыми, так и с материальными ресурсами. Он основывается на Конституции Российской Федерации, а также на принципах и нормах международного права, международных договорах Российской Федерации» [4].

Важнейшим документом, регулирующим разработку и реализацию механизма бюджетирования, является Бюджетный Кодекс Российской Федерации. Он определяет «принципы бюджетного законодательства Российской Федерации, организации и функционирования бюджетной системы Российской Федерации, правовое положение субъектов бюджетных правоотношений, определяет основы бюджетного процесса и межбюджетных отношений в Российской Федерации, порядок исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы Российской Федерации, порядок применения бюджетных мер принуждения. Настоящий Кодекс устанавливает правовой статус участников бюджетного процесса, правовые основы применения бюджетных мер принуждения за совершение бюджетных нарушений» [2].

Основополагающие теоретические подходы к механизму финансового планирования заложены в работах крупных зарубежных ученых: Дж. Бримсон [7], Джей К. Шим [16], Г. Сигел [10], Ю. Бригхэм, Л. Гапенски [6], Карлофф, Б.[10] и др.

В отечественной научной школе исследованию проблем сущности, значения бюджетирования посвящены работы Е.А. Бадокиной [5], И.А. Бланка [8], А.Н. Гавриловой [12], К.В. Щиборща [17] и др.

Некоторые теоретические и методологические вопросы бюджетирования можно увидеть в работах по финансовому и стратегическому менеджменту: труды Е.П. Голубкова [13], К.В. Екимовой [11], А.Т. Зуб [9] и др.

Однако, несмотря на множество авторов, поднимающих проблемы бюджетирования как элемента стратегического планирования деятельности промышленного предприятия, вопросы финансового планирования являются открытыми и требуют дальнейших научных исследований. Это обусловлено, в первую очередь, необходимостью адаптации российских компаний к нестабильным условиям функционирования и жёсткой конкуренцией.

Ход исследования. В современной научной литературе нет единого подхода к трактовке сущности механизма бюджетирования и его роли в оптимизации расходования финансовых ресурсов предприятия. Одни авторы считают этот процесс важнейшим элементом финансового менеджмента, другие доказывают его универсальность и одновременно тесную связь с методами прогнозирования деятельности фирмы. Исходя из этого, можно предположить, что бюджетирование – это важнейший элемент стратегического управления финансами предприятия, включающий механизмы разработки, исполнения, контроля, и при необходимости — корректировку бюджетов по всем направлениям финансовой деятельности предприятия.

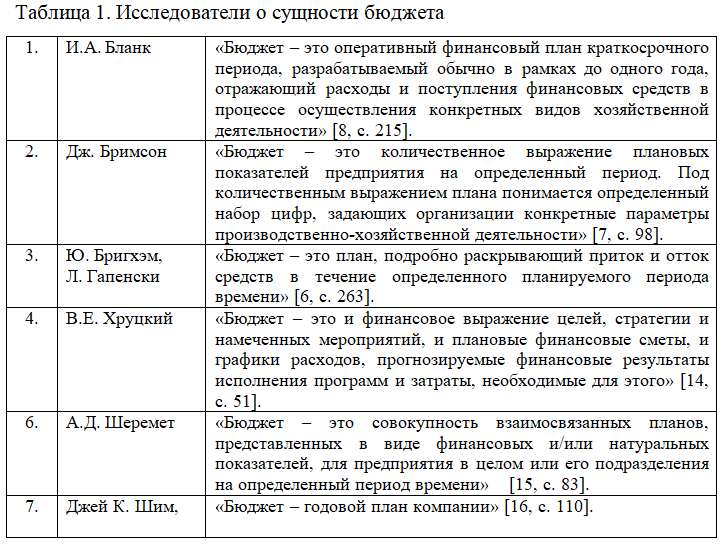

Рассмотрим различные подходы к понятию бюджета, как основного инструмента финансового планирования в организации. В таблице 1 дана сравнительная характеристика мнений нескольких исследователей о роли и значимости бюджета.

Проанализируем реализацию механизма бюджетирования как элемента стратегического управления на примере машиностроительного предприятия АО «Елецгидроагрегат». На сегодняшний момент данное предприятие относится к числу крупных профильных организаций, производящих высококачественные гидравлические комплектующие для таких отраслей и сфер деятельности, как строительство, сельское хозяйство, лесозаготовки и другие. Важнейшими составными частями его финансовой структуры являются следующие центры его финансовой ответственности:

- отдел продаж;

- отдел закупок;

- энерго-механический отдел;

- отдел труда и заработной платы;

- отдел конструкторско-технологического обеспечения;

- отдел бухгалтерского учета и отчетности;

- отдел информационных технологий;

- отдел инструментального хозяйства;

- отдел промышленной безопасности и охраны труда;

- директор по режиму;

- планово-производственный отдел;

- производственные участки, цеха.

Механизм формирования бюджетов на предприятии выглядит так. Руководители центров финансовой ответственности доводят до генерального директора целевые показатели по объемам производимой продукции и цены на них, в соответствие с которыми происходит разработка производственной программы. Ориентируясь на нее и утвержденный годовой бизнес-план, они разрабатывают и согласовывают функциональные бюджеты, после этого формируется сводный бюджет доходов и расходов, который согласовывается с планово-экономическим отделом предприятия. На его основе, а также фактической и ожидаемой кредиторской и дебиторской задолженностей формируют сводный бюджет движения денежных средств по предприятию. При необходимости могут быть корректировки по статьям бюджета движения денежных средств операционного, инвестиционного или финансового разделов.

Руководители центров финансовой ответственности координируют и контролируют реализацию конкретных операционных бюджетов, подконтрольных этим центрам, мотивируют выполнение утвержденных бюджетов, производственных и инвестиционных программ, достижение конечных показателей финансово-хозяйственной деятельности.

Важнейшим инструментом бюджетирования и оперативного регулирования движения финансовых ресурсов на предприятии является платежный календарь. Он представляет собой плановый документ, который регламентирует движение финансовых потоков фирмы в краткосрочном периоде, его разрабатывают и утверждают, исходя из объемов существующих лимитов по всем видам производственно-хозяйственной деятельности. Смысл формирования и применения платежного календаря состоит в определении точных дат поступления на предприятие финансовых ресурсов, времени платежей предприятия, а также доведение плановых показателей до непосредственных исполнителей. Использование платежного календаря гарантирует своевременную оплату всех платежей, минимизирует излишки денег, а также избегаются кассовые разрывы, то есть временное отсутствие денежных средств, необходимых для финансирования наступивших очередных расходов по бюджету.

Платежный календарь АО «Елецгидроагрегат» составляется с помощью таблиц Excel. Это дает возможность оперативно информировать руководителей подразделений и принимать эффективные управленческие решения. Кроме того, при росте количества платежей настройка платежного календаря требует наибольших усилий, поэтому применение таблиц Excel является составной частью финансового планирования.

Разработка платежного календаря и его использование позволяет эффективно сопоставлять прогнозы плана поступления и расходования денежных средств, сопоставлять и регулировать входящие и исходящие денежные потоки. Это дает возможность оптимизировать денежный оборот предприятия, разрабатывать стратегию достижения оптимального финансового состояния, корректировать проводимую кредитную политику.

Таким образом, этот механизм позволяет организовать эффективное стратегическое управление финансовыми потоками предприятия. Применение платежного календаря дает возможность проанализировать уровень его платежеспособности, найти возможности для увеличения финансовых ресурсов и их эффективного использования.

Результаты и обсуждение. Для реализации процесса бюджетирования на предприятии разрабатывают документы, принимают управленческие решения, в которых отражается планируемая деятельность как отдельных центров принятия финансовой ответственности, так и организации в целом.

Важнейшими составляющими механизма бюджетирования являются: технология бюджетирования, которая содержит все инструменты финансового планирования; организация бюджетного процесса, которая ориентируется на утвержденную финансовую структуру предприятия; бюджетный регламент деятельности; механизмы бюджетного контроля и порядок распределения бюджетных функций.

Применение автоматизации финансовых расчетов обеспечивает, кроме возможности составления денежного прогнозирования, эффективно организовать систему управленческого учета, которая способствует своевременному получению оперативной информации о ходе исполнения утвержденных финансовых планов. Такая информация представляется как по отдельным структурным подразделениям компании, так и по видам ее финансовой деятельности.

Построение бюджетирование на предприятии начинается с утверждения и оптимизации его финансовой структуры. Это дает возможность делегировать в структурные подразделения акционерного общества ответственность за достижение конкретных результатов деятельности, видеть их вклад в формирование общего дохода организации, рассчитывать величину издержек, связанных с получением этого дохода.

Для эффективного регулирования и координирования взаимодействия субъектов бюджетного процесса при планировании, анализе и контроле исполнения бюджетов на предприятии разрабатывается регламент бюджетирования. Бюджетный регламент компании – это документ, отражающий информацию о бюджетном периоде, порядке формирования бюджетов, сроках бюджетного планирования и утверждения бюджетов.

Платежный календарь входит в систему бюджетирования организации, он применяется при планировании поступающих и расходуемых денежных средств. В укрупненном виде данные, отражаемые в платежном календаре, представлены в бюджете движения денежных средств, причем его главным отличием является ежедневное внесение поправок с учетом актуальных меняющихся сведений о фактическом поступлении и расходовании денег на банковских счетах и в кассе предприятия.

Область применения результатов. Результаты исследования могут быть использованы лицами, сфера профессиональных интересов которых связана с проблемами оптимального управления финансовыми ресурсами предприятия.

Выводы. Практическая значимость данного исследования обусловлена тем, что показаны преимущества применения процесса бюджетирования и разработки платежного календаря для оптимизации движения денежных потоков предприятия в процессе стратегического управления ее производственно-хозяйственной деятельности.

Перспективы дальнейшего исследования связаны с совершенствованием механизма стратегического финансового управления деятельностью промышленного предприятия в условиях конкуренции.

Область применения результатов. Результаты исследования могут быть использованы лицами, сфера профессиональных интересов которых связана с проблемами оптимального управления финансовыми ресурсами предприятия.

Список источников

- Конституция Российской Федерации [Электронный ресурс]: по состоянию на 1 ноября 2018 г.: с учетом поправок, внесенных Законами Российской Федерации о поправках к Конституции РФ от 30 декабря 2008 г. № 6-ФКЗ, от 30 декабря 2008 г. № 7-ФКЗ, от 05 февраля 2014 г. № 2-ФКЗ, от 21 июля 2014 г. № 11-ФКЗ. // Консультант Плюс: справочно-правовая система: сайт. – 2023. – URL: http://www.consultant.ru/ (дата обращения: 10.01.2023).

- Бюджетный кодекс Российской Федерации [Электронный ресурс]: по состоянию на 4 ноября 2019 г.: с учетом изменений, внесенных Федеральным законом от 12 ноября 2019 г. № 367-ФЗ. // Консультант Плюс: справочно-правовая система: сайт. – 2023. – URL: http://www.consultant.ru/ (дата обращения: 10.01.2023).

- Гражданский кодекс Российской Федерации: [Электронный ресурс]: часть первая: по состоянию на 1 ноября 2018 г.: с учетом изменений, внесенных Федеральными законами от 19 июля 2018 г. № 217-ФЗ, от 29 июля 2018 г. № 225-ФЗ, от 3 августа 2018 г. № 292-ФЗ, № 339-ФЗ, от 18 марта 2019 г. № 34-ФЗ, от 18 июля 2019 г. № 177-ФЗ // Консультант Плюс: справочно-правовая система: сайт. – 2023. – URL: http://www.consultant.ru/ (дата обращения: 10.01.2023).

- Кодекс Российской Федерации об административных правонарушениях [Электронный ресурс]: по состоянию на 16 декабря 2019 г.: с учетом изменений, внесенных Федеральными законами от 04 ноября 2019 г. № 357-ФЗ, от 12 ноября 2019 г. № 371-ФЗ, от 2 декабря 2019 г. № 405-ФЗ, от 2 декабря 2019 г. № 409-ФЗ, от 16 декабря 2019 г. № 441-ФЗ. // Консультант Плюс: справочно-правовая система: сайт. – 2023 – URL: http://www.consultant.ru/ (дата обращения: 10.01.2023).

- Бадокина, Е.А., Бюджетирование: учебное пособие / Е.А. Бадокина, Н.В. Ружанская. – Сыктывкар: Изд-во СыктГУ, 2019. –170 с.

- Бригхэм, Ю. Финансовый менеджмент: Том 1 / Ю. Бригхэм, Л. Гапенски. – Москва: Книга по Требованию, 2020. – 521 с.

- Бримсон, Дж. Процессно-ориентированное бюджетирование: Внедрение нового инструмента управления стоимостью компании: [Пер. с англ.] / Дж. Бримсон. – Москва: Вершина, 2019. – 336 с.

- Бланк, И.А. Управление прибылью: учебный курс / И.А. Бланк. – 3-е изд. перераб. и доп. – Киев: Эльга, Ника-Центр, 2020. – 766 с.

- Зуб, А.Т. Стратегический менеджмент: учебник и практикум для академического бакалавриата / А.Т. Зуб. – 4-е изд., пер. и доп. – Москва: Юрайт, 2019. – 376 с.

- Карлофф, Б. Деловая стратегия: [пер. с англ.]: учебное пособие / Б. Карлофф. – Москва: Экономика, 2019. – 215 с.

- Екимова, К.В. Финансовый менеджмент: учебник для прикладного бакалавриата / К.В. Екимова, И.П. Савельева, К.В. Кардапольцев. – Москва: Юрайт, 2019. – 382 с.

- Гаврилова, А.Н. Финансы организаций (предприятий): учебник для вузов / А.Н. Гаврилова, А.А. Попов. – 3-е изд., перераб. и доп. – Москва: КноРус, 2018. – 598 с.

- Голубков, Е.П. Стратегический менеджмент: учебник и практикум для академического бакалавриата / Е.П. Голубков. – Москва: Юрайт, 2019. – 291 с.

- Хруцкий, В.Е. Внутрифирменное бюджетирование. Семь практических шагов: практическое пособие / В.Е. Хруцкий, Р.В. Хруцкий. – 2-е изд., испр. и доп. – Москва: Юрайт, 2019. – 206 с.

- Шеремет, А.Д. Методика финансового анализа: учебное пособие / А.Д. Шеремет, Р.С. Сайфулин. – 2-е изд., перераб. и доп. – Москва: ИНФРА-М, 2019. – 176 c.

- Шим, Джей К. Финансовый менеджмент: [Пер. с англ.] / Джей К. Шим, Джоэл Г. Сигел. – Москва: Информ.-изд. дом «Филинъ», 2017. – 393 с.

- Щиборщ, К.В. Бюджетирование деятельности промышленных предприятий России: учебник / К.В. Щиборш. – Москва: Издательство «Дело и Сервис», 2018. – 544 с.

References

- The Constitution of the Russian Federation [Electronic resource]: as of November 1, 2018: subject to amendments made by the Laws of the Russian Federation on Amendments to the Constitution of the Russian Federation No. 6-FKZ of December 30, 2008, No. 7-FKZ of December 30, 2008, No. 2-FKZ of February 05, 2014, dated July 21, 2014 No. 11-FKZ. // Consultant Plus: legal reference system: website. – 2023. – URL: http://www.consultant.ru /(accessed: 10.01.2023).

- The Budget Code of the Russian Federation [Electronic resource]: as of November 4, 2019: subject to amendments made by Federal Law No. 367-FZ of November 12, 2019. // Consultant Plus: legal reference system: website. – 2023. – URL: http://www.consultant.ru / (accessed: 10.01.2023).

- The Civil Code of the Russian Federation: [Electronic resource]: Part one: as of November 1, 2018: subject to amendments made by Federal Laws No. 217-FZ of July 19, 2018, No. 225-FZ of July 29, 2018, No. 292-FZ of August 3, 2018, No. 339-FZ, No. 34-FZ of March 18, 2019, dated July 18, 2019 No. 177-FZ // Consultant Plus: legal reference system: website. – 2023. – URL: http://www.consultant.ru / (accessed: 10.01.2023).

- The Code of Administrative Offences of the Russian Federation [Electronic Resource]: as of December 16, 2019: subject to amendments made by Federal Laws No. 357-FZ of November 04, 2019, No. 371-FZ of November 12, 2019, No. 405-FZ of December 2, 2019, of 2 December 2019 No. 409-FZ, dated December 16, 2019 No. 441-FZ. // Consultant Plus: legal reference system: website. – 2023 – URL: http://www.consultant.ru / (accessed: 10.01.2023).

- Badokina, E.A., Budgeting: a textbook / E.A. Badokina, N.V. Ruzhanskaya. Syktyvkar: Publishing House of Syktyvkar State University, 2019. -170 p.

- Brigham, Yu. Financial Management: Volume 1 / Yu. Brigham, L. Gapensky. – Moscow: Book on Demand, 2020. – 521 p.

- Brimson, J. Process-oriented budgeting: Introduction of a new company value management tool: [Trans. from English] / J. Brimson. – Moscow: Vershina, 2019. – 336 p

- Blank, I.A. Profit management: a training course / I.A. Blank. – 3rd ed. reprint. and additional – Kiev: Elga, Nika-Center, 2020. – 766 p.

- Zub, A.T. Strategic management: textbook and workshop for academic bachelor’s degree / A.T. Zub. – 4th ed., trans. and add. — Moscow: Yurayt, 2019. – 376 p.

- Karloff, B. Business strategy: [trans. from English]: textbook / B. Karloff. – Moscow: Ekonomika, 2019. – 215 p.

- Ekimova, K.V. Financial management: textbook for applied bachelor’s degree / K.V. Ekimova, I.P. Savelyeva, K.V. Kardapoltsev. – Moscow: Yurayt, 2019. – 382 p.

- Gavrilova, A.N. Finance of organizations (enterprises): textbook for universities / A.N. Gavrilova, A.A. Popov. – 3rd ed., reprint. and additional – Moscow: KnoRus, 2018. – 598 p.

- Golubkov, E.P. Strategic management: textbook and workshop for academic undergraduate / E.P. Golubkov. – Moscow: Yurayt, 2019. – 291 p.

- Khrutsky, V.E. Intra-company budgeting. Seven practical steps: a practical guide / V.E. Khrutsky, R.V. Khrutsky. – 2nd ed., ispr. and add. — Moscow: Yurayt, 2019. – 206 p.

- Sheremet, A.D. Methodology of financial analysis: textbook / A.D. Sheremet, R.S. Saifulin. – 2nd ed., reprint. and additional – Moscow: INFRA-M, 2019. – 176 p.

- Shim, J. K. Financial management: [Trans. from English] / Jay K. Shim, Joel G. Siegel. – Moscow: Inform. -ed. Filin House, 2017. – 393 p.

- Shchiborsch, K.V. Budgeting of the activities of industrial enterprises in Russia: textbook / K.V. Shchiborsch. – Moscow: Publishing House «Business and Service», 2018. – 544 p.

Для цитирования: Шабалина Т.А., Атаманова Е.Т. Бюджетирование как инструмент стратегического управления деятельностью промышленного предприятия // Московский экономический журнал. 2023. № 4. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-4-2023-40/

© Шабалина Т.А., Атаманова Е.Т. 2023. Московский экономический журнал, 2023, № 4.