Научная статья

Original article

УДК 338.24:658.15

doi: 10.55186/2413046X_2022_7_12_746

СТРАТЕГИЯ УСТОЙЧИВОГО РАЗВИТИЯ ПРЕДПРИЯТИЯ КАК ОБЪЕКТ КОНТРОЛЯ И АУДИТА: КУММУНИКАТИВНАЯ ИНТЕРПРЕТАЦИЯ

THE STRATEGY OF SUSTAINABLE DEVELOPMENT OF THE ENTERPRISE AS AN OBJECT OF CONTROL AND AUDIT

Косоногова Екатерина Сергеевна, кандидат экономических наук, доцент кафедры экономики, учёта и анализа хозяйственной деятельности, Санкт-Петербургский Государственный Лесотехнический Университет им. С. М. Кирова, г. Санкт-Петербург

Мещеряков Сергей Анатольевич, кандидат экономических наук, доцент кафедры экономики, учёта и анализа хозяйственной деятельности, Санкт-Петербургский Государственный Лесотехнический Университет им. С. М. Кирова, г. Санкт-Петербург

Иванова Наталья Аркадьевна, кандидат экономических наук, доцент кафедры экономики, учёта и анализа хозяйственной деятельности, Санкт-Петербургский Государственный Лесотехнический Университет им. С. М. Кирова, г. Санкт-Петербург

Дедюхина Наталья Вильгельмовна, доктор экономических наук, профессор кафедры «Бухгалтерский учет и аудит» ФГБОУ ВО «Петербургский государственный университет путей сообщения Императора Александра I

Яковлев Павел Олегович, преподаватель дисциплин профессионального цикла специальности 29.02.06 «Полиграфическое производство», Санкт-Петербургское государственное бюджетное профессиональное образовательное учреждение «Академия управления городской средой, градостроительства и печати», г. Санкт-Петербург

Kosonogova Ekaterina Sergeevna, Candidate of Economic Sciences, Associate Professor of the Department of Economics, Accounting and Analysis of Economic Activity, St. Petersburg State Forestry University named after S. M. Kirov, St. Petersburg, ekaterina.koc@mail.ru

Meshcheryakov Sergey Anatolyevich, Candidate of Economic Sciences, Associate Professor of the Department of Economics, Accounting and Analysis of Economic Activity, St. Petersburg State Forestry University named after S. M. Kirov, St. Petersburg

Ivanova Natalia Arkadyevna, Candidate of Economic Sciences, Associate Professor of the Department of Economics, Accounting and Analysis of Economic Activity, St. Petersburg State Forestry University named after S. M. Kirov, St. Petersburg

Dedyukhina Natalia Wilhelmovna, Doctor of Economics, Professor of the Department of Accounting and Audit, St. Petersburg State University of Railways of Emperor Alexander I

Iakovlev Pavel Olegovich, teacher of the disciplines of the professional cycle of the specialty 29.02.06 «Printing production», St. Petersburg State Budgetary Professional Educational Institution «Academy of Urban Environment Management, Urban Planning and Printing», St. Petersburg

Аннотация. Актуальность исследования. Статья вносит вклад в изучение и развитие массива научных данных в области изучения стратегии устойчивого развития как объекта систем внутреннего контроля и аудита экономического субъекта. Предметной областью исследования выступает совокупность теоретико-методологических проблем и парадигмальных направлений в исследовании контроля устойчивого развития экономического субъекта.

Предмет исследования. Проблематика учетно-контрольного обеспечения процесса разработки и реализации стратегии устойчивого развития с позиций междисциплинарного подхода исследования, включающего семиотическую, культурологическую, ценностно-этическую и когнитивно-поведенческую концепции анализа. Объект исследования. Совокупность процессов разработки и реализации стратегии устойчивого развития предприятия. Цель исследования. Формулировка базового подхода к теоретико-методологической интерпретации стратегии устойчивого развития предприятия как специфического семиокультурного и поведенческого феномена в системе контроля, управления и обеспечения экономической безопасности. Комплекс исследовательских задач включает авторскую интерпретацию стратегии устойчивого развития как семиокультурного феномена и объекта стратегического контроля и аудита предприятия с позиций междисциплинарного подхода.

Материалы и методы исследования. Исследование проведено по материалам зарубежных научных публикаций, отражающих современные тренды в сфере проблем культурного, лингвистического, этико-идеологического и коммуникационного анализа устойчивого развития. Методы исследования: контент-анализ тематический научных исследований, реферативный обзор научной литературы по теме исследования, логическое обобщение и моделирование категориально-терминологического аппарата в области исследования, классификация.

Результаты и выводы. Статья включает современный обзор исследований в области устойчивого развития экономического субъекта, прежде всего нефинансовой отчетности как инструмента его информационного обеспечения и контроля. Предложена авторская интерпретация понятия «стратегия устойчивого развития» как объекта контроля и стратегического аудита, а также сформулированы основные направления расширения контрольно-аналитической методологии в части стратегии устойчивого развития предприятия.

Область применения результатов исследования. Результаты имеют теоретическую и практическую значимость для реализации процессов анализа и контроля при управлении устойчивым развитием и экономической безопасностью предприятия, для дальнейших научных исследований и преподавательской деятельности.

Abstract. The article contributes to the study and development of an array of scientific data in the field of studying the strategy of sustainable development as an object of internal control and audit systems of an economic entity. The subject area of the study is a set of theoretical and methodological problems and paradigmatic directions in the study of the control of sustainable development of an economic entity.

Results and conclusions. The article includes a modern review of research in the field of sustainable development of an economic entity, primarily non-financial reporting as a tool for its information support and control. The author’s interpretation of the concept of «sustainable development strategy» as an object of control and strategic audit is proposed, as well as the main directions of expanding the control and analytical methodology in terms of the strategy of sustainable development of the enterprise are formulated.

Ключевые слова: устойчивое развитие, методы коммуникативных исследований, нефинансовая отчетность, стратегия устойчивого развития

Keywords: sustainable development, methods of communicative research, non-financial reporting, sustainable development strategy

Введение

Устойчивое развитие как глобальный тренд последних десятилетий развивается как сложный феномен, охватывающий деятельность экономических субъектов на уровне отдельного предприятия, отраслей и макроэкономики в целом. Исследовательский процесс, идущий в настоящее время в концепте устойчивого развития с точки зрения философско-идеологических парадигм, во многом сводится к диалогу антропоцентристкой, космоцентристской и биоцентриской позиций. Выбор фундаментальной парадигмы в своей хозяйственной деятельности и присоединение к концепции устойчивого развития для экономического субъекта (предприятия) предопределяет стратегию долгосрочного характера. Осуществление такого управленческого выбора реализуется в формировании стратегии устойчивого развития конкретного субъекта, что создает относительно новый комплекс теоретических и методологических проблем определения категориально-терминологического аппарата, методов, инструментария формирования и выстраивания стратегии развития предприятия в концепте устойчивого развития.

Одной из наиболее сложных проблем является совокупность теоретико-методологических комплексов и прикладных решений в сфере информационного обеспечения стратегии устойчивого развития предприятия. Необходима сама возможность идентифицировать предприятие как функционирующее в парадигме устойчивого развития. Доминирование концепции устойчивого развития создает потребности в развитии информационного пространства, обладающего достаточным потенциалом понятий, дефиниций, систем показателей, информационный потоков, связей и техники их интерпретации на корпоративном, институциональном, отраслевом, социальном уровне. Информационное обеспечение, реализация специфического «языка», который требуется для рефлексивных процессов — процессов осознания, анализа и включения в свою деятельность базовых категорий устойчивого развития как основы хозяйственной деятельности.

Основными поставщиками информационного обеспечения и традиционной технологией подготовки информации о хозяйственной деятельности является учетно-контрольный блок в системе управления предприятием, а также методология аудита. Однако, методология систем учета, контроля, анализа и аудита получает сегодня серьезные вызовы и требования по расширению традиционных подходов по решению задач учетно-контрольного обеспечения предприятия в части отчетности, анализа и контроля стратегии устойчивого развития. Множественность проблем, таких как конфликт квантифицируемых и не квантифицируемых показателей, недостаток разработок в области терминологического и категориального аппарата, ограниченность традиционной систем показателей хозяйственной деятельности провоцируют активное развитие исследований в областях отчетности об устойчивой и нефинансовой отчетности в целом. Однако, проблемы имплементации концепта устойчивого развития с идеологией и практикой информационного обеспечения предприятия остается одной из наиболее дискуссионных проблем на международной и национальной научно-исследовательской арене.

Предметная область исследования

Предмет исследования. Проблематика учетно-контрольного обеспечения процесса предприятия разработки и реализации стратегии устойчивого развития с позиций междисциплинарного подхода исследования, включающего семиотическую, культурологическую, ценностно-этическую и когнитивно-поведенческую концепции анализа.

Объект исследования. Совокупность процессов разработки и реализации стратегии устойчивого развития предприятия, включая информационно-коммуникационные связи внутренней и внешней среды, генерируемые в ходе исполнения стратегии устойчивого развития.

Цель исследования. Формулировка базового подхода к теоретико-методологической интерпретации стратегии устойчивого развития предприятия как специфического семиокультурного и поведенческого феномена в системе контроля, управления и обеспечения экономической безопасности.

Задачи исследования. Комплекс исследовательских задач включает авторскую интерпретацию стратегии устойчивого развития как семиокультурного феномена и объекта стратегического контроля и аудита предприятия с позиций междисциплинарного подхода; систематизацию и обобщение ключевых методов из области коммуникативистики, которые могут потенциально существенно расширить методологический аппарат контроля и обеспечения устойчивого развития и экономической безопасности предприятия; выделение ключевых этапов анализа стратегии устойчивого развития с точки зрения предложенного междисциплинарного подхода.

Материалы исследования. Исследование проведено по материалам зарубежных научных публикаций, отражающих современные тренды в сфере проблем культурного, лингвистического, этико-идеологического и коммуникационного анализа устойчивого развития. Акцент сделан на материалы, касающиеся проблем различных видов отчетности предприятия (финансовой, интегрированной, отчетность GRI, социальной отчетности и иных видов нефинансовой отчетности) как информационного пространства, в котором преимущественно реализуются нарративы и дискурсы стратегии устойчивого развития предприятия. Экспериментальными материалами послужили отдельные виды нефинансовой отчетности российских и зарубежных компаний.

Методы исследования: контент-анализ тематический научных исследований, реферативный обзор научной литературы по теме исследования, логическое обобщение и моделирование категориально-терминологического аппарата в области исследования, классификация. При изучении экспериментальных материалов нефинансовой отчетности предприятий применяется метод совместного междисциплинарного исследования, сочетающий групповые обсуждения и данные последующих опросов. Результаты показывают, что трансформационное регулирование, надлежащие стимулы и способы увеличения взаимодействия в интерфейсе бизнеса и потребителя необходимы для поддержки создания новых практик в обновлении исследований.

Научные результаты исследования

А) Контент-анализ научных публикаций по теме исследования.

В международной плоскости значительное число авторов уделяют внимание проблемам информационного обеспечения устойчивого развития предприятия как ключевого нарратива в современных социально-экономических исследованиях. Большинство авторов фокусируют публикации на системе бухгалтерского учета, контроля и аудита как традиционных фундаментальных источниках информации о хозяйственной деятельности, отмечая одновременно, слабость существующей методологии бухгалтерской отчетности и ее аудита для целей управления таким сложным феноменом как устойчивое развитие. Публикации в данной области можно условно разделить на публикации, связанные с бухгалтерской (финансовой) отчетностью и возможностями расширения ее методологии, и публикации, посвященные нефинансовой отчетности и ее разновидностям как относительно новый инструмент информационной интерпретации устойчивого развития экономического субъекта. Мы изучаем наиболее актуальные и значимые публикации по заданной теме с целью выявить ключевые концепты и нарративные тренды в данной области.

Ряд публикаций направлен на то, чтобы инициировать критику традиционного учета устойчивости посредством изучения систем показателей и противоречий в устойчивом развитии, что, в свою очередь, приводит к предложению о разработке новой методологии [1;2;3;].

а) Этические и политико-идеологические аспекты. Значительный массив научных работ посвящен проблемам трактовки этических и идеологических основ устойчивости, а также необходимости отражения данного аспекта в системе отчетности предприятия. Глобальный дискурс [3;4] включает мысль, что путем отображения, количественной оценки и кодирования социальных, экологических и политических вопросов, которые должны быть включены в режим оценки капитала, стандарты учета ESG создают техническую и риторическую основу, на которой этические требования могут стать продуктивными для капитала. Появление устойчивого развития как сложного понятия, с помощью которого необходимо решать социальные и экологические проблемы — будь то на политическом, личном или организационном уровнях — оказывает растущее влияние на литературу по бухгалтерскому учету. Так, в работе [6] обсуждается тезис Жака Ришара о том, что возможно развитие финансового учета в четырех основных странах за последние 200 лет как следствие постепенного сокращения временного предпочтения потребления по мере обобществления капитала, противопоставив его бухгалтерскому учету как последствия теории Маркса о переходе к капитализму. Особое внимание уделяется определению «футуристической» слабости МСФО. В исследовании делается вывод о том, что только путем проведения такого сложного сравнительного международного исследования возможно реализовать перспективы критической истории бухгалтерского учета. Особое внимание уделяется роли интегрированных показателей устойчивого развитие как социально-политическому дискурсу и функций, в связи с этим отчетности об устойчивом развитии. Нами рассмотрена работа, посвященная проблеме управленческого контроля интеграции стратегии и устойчивого развития [7], подвергающая критике существующие методы включения данных по устойчивости во внешней отчетности. Отмечается недостаточность методологии управленческого контроля для более глубокой интеграции устойчивости в организационную стратегию. Полагаем, что конфигурационный подход использования систем управленческого контроля (MCS) и систем контроля устойчивости (SCS) при интеграции устойчивости в организационную стратегию может быть взят за основу дальнейших исследований стратегии устойчивого развития как объекта контроля и аудита.

б) семиокультурные и коммуникативные аспекты формирования информации об устойчивости.

Целью нескольких принципиальных исследований [8;9] в данной области является изучение влияния культурной системы, которая представляет ценности заинтересованных сторон и оказывает влияние на отчетность. Полученные результаты показывают, что компании, расположенные в обществах с более сильными коллективистскими ценностями, находятся в авангарде информационной интеграции. Интегрированный отчет содержит отчет о том, как организация работает и как она Группы интересов в странах, наиболее ориентированных на общее благо, стремятся улучшить сопоставимость и полезность информации. создает и поддерживает ценность.

Ряд работ представляет интерес как исследование, затрагивающее культуру коммуникативной природы учета и отчетности. В работе [10], излагается тезис о необходимости вернуть заинтересованные стороны к сути бухгалтерских нарративов. Основываясь на литературе по учету устойчивого развития и соответствующих исследованиях в области взаимодействия человека и данных, исследуется как интерактивное повествование может помочь преодолеть чрезмерную лаконичность и создать единую «культуру» предприятия и пользователя отчетности в восприятии и интерпретации устойчивого развития. Как отмечают авторы [11], интерактивное повествование, применяемое к отчетам об устойчивом развитии, создает новый литературный жанр. Он устанавливает личное участие и позволяет читателю исследовать данные и находить информацию, что делает отчеты об устойчивом развитии полезным инструментом для гуманизации деловых коммуникаций. В статье [11] исследуется тенденция в финансовом учете по представлению отчетов в форме повествований, в то время как раскрытие информации об устойчивости все чаще подпадает под влияние числового редукционизма. Господствующая традиция краткости и ориентированности на инвесторов доминирует в коммуникациях по вопросам устойчивого развития во всех, кроме нескольких, международных системах отчетности, и заинтересованные стороны удаляются из дискурса, который сам по себе исчезает.

В публикации [11] анализируется дискуссия о фокусах корпоративной отчетности в части квантифицируемых и неквантифицируемых показателей (на цифрах или на описательной части). Импульс к включению информации о бизнес-моделях в корпоративные отчеты расширяет проблематику данной дискуссии. Бухгалтерский учет и рациональная парадигма формируют то, как компании представляют информацию о своей бизнес-модели и стратегии устойчивого развития в своих финансовых и нефинансовых отчетах. Это говорит о том, что преобладание количественных показателей в бухгалтерском учете влияет даже на представление описательной информации. Несмотря на популярность перехода к качественной отчетности, в этом исследовании утверждается, что компаниям трудно сбросить догмы традиционного мышления, основанного на цифрах.

Логически данную позицию продолжает работа [12], в которой излагается альтернативный взгляд на природу процесса бухгалтерского учета, основанный на понимании интерпретативной и метафорической природы бухгалтерского учета и отчетности, и утверждается, что к бухгалтерскому учету следует подходить как к форме «диалога», посредством которого бухгалтеры и пользователи могут строить, «читать» и исследовать ситуации различными способами.

Таким образом, проблема интерпретации, контроля и аудита стратегии устойчивого развития предприятия переходит в плоскость этических, коммуникативных и культурологических исследований, требующих принципиально новых подходов в методологии.

Б) Проблематика исследования: гипотеза и понятийный аппарат.

Анализ стратегии корпоративных субъектов представляет собой актуальную тематику исследования, обеспечивающую развитие информационного обеспечения и качества представляемой информации, принятых стратегических решений [13].

На основе проведенного исследования научной литературы, предлагается формулировка основной проблематики исследований в данной области: интерпретация стратегии устойчивого развития предприятия как ценностного, социокультурного и семиотического образования в сочетании с применением для ее оценки расширенного комплекса контрольно-аудиторских процедур обеспечит повышение устойчивости и экономической безопасности как самого субъекта, так и образуемого в его ареале функционирования бизнес-ландшафта.

Как обоснование предложенной проблемной области необходимы:

- теоретические изыскания семиокультурной трактовки стратегии устойчивого развития как объекта стратегического аудита,

- оценка потенциал контрольно-аналитических процедур в методологии контроля и стратегического аудита как инструмент обеспечения экономической безопасности и непрерывности развития предприятия.

Особое внимание необходимо уделить семиотическому статусу информационного обеспечения устойчивого развития предприятия. В качестве доказательной базы могут быть предложены экспериментальные разработки и применения модели использования контрольно-аналитических процедур в рамках аудита стратегии развития корпоративных бизнес-субъектов.

Полагаем, что создание новой качественной методологической базы для контрольно-аналитического обеспечения и аудита стратегии развития корпоративного субъекта, а также увеличение числа экономических субъектов, заинтересованных в ее подготовке, приведет к внедрению принципиально нового формата контроля и аудита, которая бы отличалась высоким расширенным спектром информации и способов ее интерпретации пользователями для целей устойчивого развития и обеспечения экономической безопасности.

Таким образом, можно предложить определение стратегии устойчивого развития корпорации как объекта контроля и стратегического аудита: совокупность стратегических показателей, регламентированных утвержденной корпоративной стратегией развития корпоративного субъекта как целевых значений развития. Аудит соответствия стратегии устойчивого развития корпоративного субъекта представляет собой специфический подвид, базирующийся на принципах проведения внутреннего аудита. Однако его элементы могут носить характер и функции внешнего аудита [13].

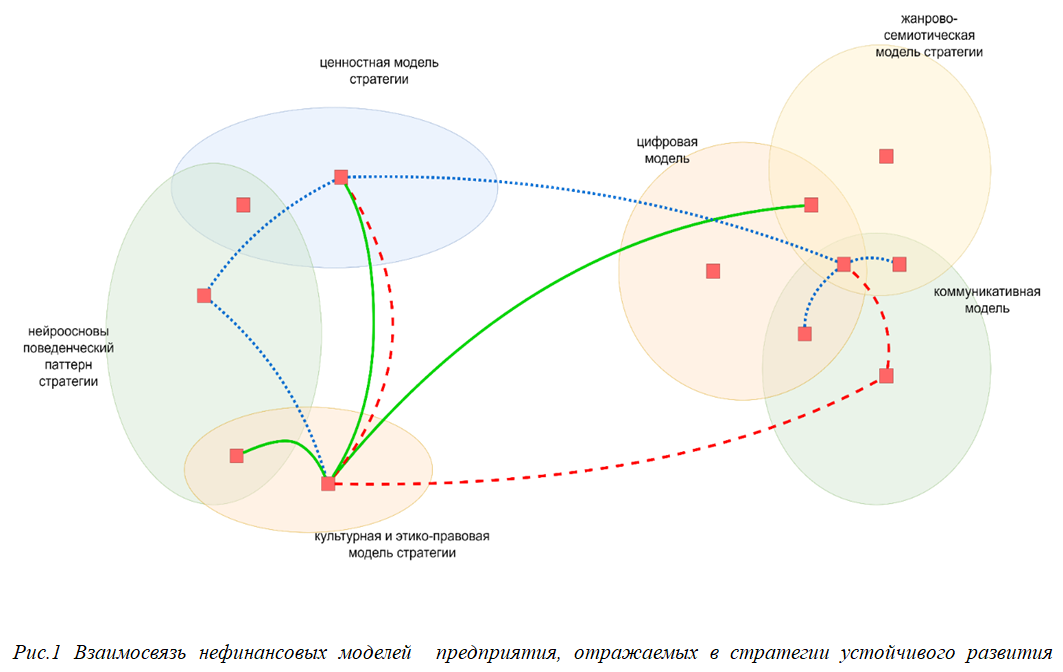

В) Определение стратегии устойчивого развития корпорации как объекта стратегического аудита: совокупность стратегических показателей, трактуемая как междисциплинарная категория и технически являющая семиотической подсистемой, регламентированной в рамках «политического» (управленческого) дискурса устойчивого развития корпоративного субъекта. Включает в себя:

- ценностную модель и модель целеполагания развития корпоративного субъекта;

- семиокультурную и этико-правовую модель развития;

- жанрово-семиотическую модель;

- коммуникативную модель;

- IT-модель (цифровой образ).

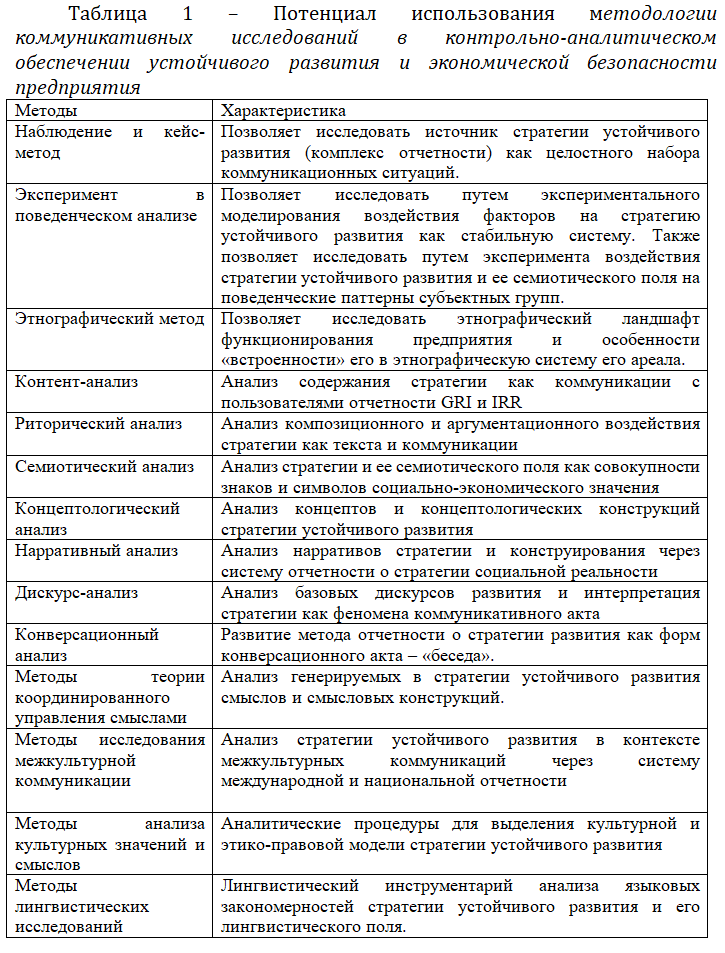

В таблице 1, рис.1 предлагается перечень методологических направлений междисциплинарного характера (коммуникативные методы исследования), служащий к расширению методологии анализа, контроля и аудита стратегии устойчивого развития, раскрываемой в системе финансовой и нефинансовой отчетности предприятия.

За основу методологического подхода приняты методы коммуникативных исследований.

На основе рис. 1 предлагается поэтапная последовательность реализации контрольно-аналитических мер при оценке стратегии устойчивого развития стратегии «Мониторинг нефинансовых моделей при реализации стратегии устойчивого развития». Ниже приведен алгоритм мониторинга:

Этап I: Объективный анализ

Шаг 1: Определение миссии и целей стратегии устойчивого развития

Этап II: Компонентный анализ стратегии

Шаг 2: Определение основных нефинансовых моделей стратегии (ценностная, коммуникативная, культурная и этико-правовая, жанрово-семиотическая)

Шаг 3: Приоритезация и оценка уровня развития вышеуказанных моделей в системе стратегии

Этап III: Анализ влияния цифровых инноваций и цифровая модель стратегии устойчивого развития

Шаг 4: Определение потенциальных цифровых инноваций и их использование в устойчивом развитии

Шаг 5: Анализ влияния цифровых инноваций на компоненты стратегии и ее нефинансовых компонентов и определение уровней воздействия

Этап IV: Анализ изменений и принятие решений

Шаг 6: определение типа изменений стратегии

Шаг 7: определение степени изменений стратегии

Шаг 8: определение скорости изменений стратегии

Шаг 9: Принятие решений

Этап V: Регенерация стратегии

Шаг 10: обновление затронутых компонентов модели. Устойчивого развития

Заключение

Результаты и выводы. Статья включает современный обзор исследований в области устойчивого развития экономического субъекта, прежде всего нефинансовой отчетности как инструмента его информационного обеспечения и контроля. Предложена авторская интерпретация понятия «стратегия устойчивого развития» как объекта контроля и стратегического аудита, а также сформулированы основные направления расширения контрольно-аналитической методологии в части стратегии устойчивого развития предприятия.

Область применения результатов исследования. Результаты имеют теоретическую и практическую значимость для реализации процессов анализа и контроля при управлении устойчивым развитием и экономической безопасностью предприятия, для дальнейших научных исследований и преподавательской деятельности. Также результаты имеют теоретическую и практическую значимость для разработки стратегии и политики устойчивого развития и управления экономической безопасностью.

Список источников

- Chandana Alawattage, Chaya Jayathileka, Rakshitha Hitibandara, Sashika Withanage, Moral economy, performative materialism, and political rhetorics of sustainability accounting, Critical Perspectives on Accounting, 2022, 102507, ISSN 1045-2354, https://doi.org/10.1016/j.cpa.2022.102507.

- Херреманс И.М., Назари Ю.А. Движущие силы отчетности в области устойчивого развития и системы управленческого контроля // Journal of Management Accounting Research. – 2016. – Т. 28. – №. – С. 103 -124.

- Чарнявска Б. Появление нарративных подходов в социальных науках и бухгалтерских исследованиях // The Routledge Companion to Quality Account Research Methods. – Рутледж, 2017. – С. 184-199.

- Claire Parfitt, A foundation for ‘ethical capital’: The Sustainability Accounting Standards Board and Integrated Reporting, Critical Perspectives on Accounting, 2022, https://doi.org/10.1016/j.cpa.2022.102477.

- Corazza, L., Antonini, A., Dumay, J., Cisi, M. (2022). Sustainability Reporting and Interactive Storytelling: A Genre Approach for Humanising Business. In: Dion, M., Freeman, R.E., Dmytriyev, S.D. (eds) Humanizing Business. Issues in Business Ethics, vol 53. Springer, Cham. https://doi.org/10.1007/978-3-030-72204-3_38

- Rob Bryer, For Marx: A critique of Jacques Richard’s ‘The dangerous dynamics of modern capitalism (From static to IFRS’ futuristic accounting)’, Critical Perspectives on Accounting, Volume 30, 2015, Pages 35-43, https://doi.org/10.1016/j.cpa.2014.09.004.

- Jean-Pascal Gond, Suzana Grubnic, Christian Herzig, Jeremy Moon, configuring management control systems: Theorizing the integration of strategy and sustainability, Management Accounting Research, Volume 23, Issue 3, 2012, Pages 205-223, ISSN 1044-5005, https://doi.org/10.1016/j.mar.2012.06.003.

- Adnan S. M., Hay D., van Staden C. J. The influence of culture and corporate governance on corporate social responsibility disclosure: A cross country analysis //Journal of Cleaner Production. – 2018. – Т. 198. – С. 820-832.

- Isabel-María García-Sánchez, Lázaro Rodríguez-Ariza, José-Valeriano Frías-Aceituno, The cultural system and integrated reporting, International Business Review, Volume 22, Issue 5, 2013, Pages 828-838

- Di Tullio, P., La Torre, M., Dumay, J. and Rea, M.A. (2022), «Accountingisation and the narrative (re)turn of business model information in corporate reporting», Journal of Accounting & Organizational Change, Vol. 18 No. 4, pp. 592-615. https://doi.org/10.1108/JAOC-09-2020-0144

- Gareth Morgan, Accounting as reality construction: Towards a new epistemology for accounting practice, Accounting, Organizations and Society, Volume 13, Issue 5, 1988, Pages 477-485

- Fernando Azcárate, Francisco Carrasco, Manuel Fernández, The role of integrated indicators in exhibiting business contribution to sustainable development: a survey of sustainability reporting initiatives, Revista de Contabilidad, Volume 14, Supplement 1, 2011, Pages 213-240

- Мещеряков С. А., Косоногова Е. С. Роль аудита в обеспечении достоверности стратегической отчетности в корпоративном секторе / С. А. Мещеряков, Е. С. Косоногова // Современные аспекты экономики. – 2020. – № 6(274). – С. 52–57. – EDN WGQOAP.

References

- Chandana Alawattage, Chaya Jayathileka, Rakshitha Hitibandara, Sashika Withanage, Moral economy, performative materialism, and political rhetorics of sustainability accounting, Critical Perspectives on Accounting, 2022, 102507, ISSN 1045-2354, https://doi.org/10.1016/j.cpa.2022.102507.

- Herremans I.M., Nazari YU.A. Dvizhushchie sily otchetnosti v oblasti ustojchivogo razvitiya i sistemy upravlencheskogo kontrolya // Journal of Management Accounting Research. – 2016. – T. 28. – №. 2. – S. 103 -124.

- CHarnyavska B. Poyavlenie narrativnyh podhodov v social’nyh naukah i buhgalterskih issledovaniyah // The Routledge Companion to Quality Account Research Methods. – Rutledzh, 2017. – S. 184-199.

- Claire Parfitt, A foundation for ‘ethical capital’: The Sustainability Accounting Standards Board and Integrated Reporting, Critical Perspectives on Accounting, 2022, https://doi.org/10.1016/j.cpa.2022.102477.

- Corazza, L., Antonini, A., Dumay, J., Cisi, M. (2022). Sustainability Reporting and Interactive Storytelling: A Genre Approach for Humanising Business. In: Dion, M., Freeman, R.E., Dmytriyev, S.D. (eds) Humanizing Business. Issues in Business Ethics, vol 53. Springer, Cham. https://doi.org/10.1007/978-3-030-72204-3_38

- Rob Bryer, For Marx: A critique of Jacques Richard’s ‘The dangerous dynamics of modern capitalism (From static to IFRS’ futuristic accounting)’, Critical Perspectives on Accounting, Volume 30, 2015, Pages 35-43, https://doi.org/10.1016/j.cpa.2014.09.004.

- Jean-Pascal Gond, Suzana Grubnic, Christian Herzig, Jeremy Moon, configuring management control systems: Theorizing the integration of strategy and sustainability, Management Accounting Research, Volume 23, Issue 3, 2012, Pages 205-223, ISSN 1044-5005, https://doi.org/10.1016/j.mar.2012.06.003.

- Adnan S. M., Hay D., van Staden C. J. The influence of culture and corporate governance on corporate social responsibility disclosure: A cross country analysis //Journal of Cleaner Production. – 2018. – T. 198. – S. 820-832.

- Isabel-María García-Sánchez, Lázaro Rodríguez-Ariza, José-Valeriano Frías-Aceituno, The cultural system and integrated reporting, International Business Review, Volume 22, Issue 5, 2013, Pages 828-838

- Di Tullio, P., La Torre, M., Dumay, J. and Rea, M.A. (2022), «Accountingisation and the narrative (re)turn of business model information in corporate reporting», Journal of Accounting & Organizational Change, Vol. 18 No. 4, pp. 592-615. https://doi.org/10.1108/JAOC-09-2020-0144

- Gareth Morgan, Accounting as reality construction: Towards a new epistemology for accounting practice, Accounting, Organizations and Society, Volume 13, Issue 5, 1988, Pages 477-485

- Fernando Azcárate, Francisco Carrasco, Manuel Fernández, The role of integrated indicators in exhibiting business contribution to sustainable development: a survey of sustainability reporting initiatives, Revista de Contabilidad, Volume 14, Supplement 1, 2011, Pages 213-240

- Meshcheryakov S. A., Kosonogova E. S. Rol’ audita v obespechenii dostovernosti strategicheskoj otchetnosti v korporativnom sektore / S. A. Meshcheryakov, E. S. Kosonogova // Sovremennye aspekty ekonomiki. – 2020. – № 6(274). – S. 52–57. – EDN WGQOAP.

Для цитирования: Косоногова Е.С., Мещеряков С.А., Иванова Н.А., Дедюхина Н.В., Яковлев П.О. Стратегия устойчивого развития предприятия как объект контроля и аудита: куммуникативная интерпретация // Московский экономический журнал. 2022. № 12. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-12-2022-49/

© Косоногова Е.С., Мещеряков С.А., Иванова Н.А., Дедюхина Н.В., Яковлев П.О., 2022. Московский экономический журнал, 2022, № 12.