Научная статья

Original article

УДК 338.984

doi: 10.55186/2413046X_2023_8_11_534

РЕАЛИЗАЦИЯ АЛГОРИТМА УПРОЩЕННОЙ СИСТЕМЫ ФИНАНСОВО-ЭКОНОМИЧЕСКОГО АНАЛИЗА НА ПРИМЕРЕ УНИВЕРСАЛЬНОГО СПОРТИВНОГО ЦЕНТРА «ЮНОСТЬ»

IMPLEMENTATION OF THE ALGORITHM OF THE SIMPLIFIED SYSTEM OF FINANCIAL AND ECONOMIC ANALYSIS ON THE EXAMPLE OF THE UNIVERSAL SPORTS CENTER «YUNOST»

Пронина Елена Владиславовна, к.ф.-м.н, доцент, доцент кафедры Высшей Математики — 3, Федеральное государственное бюджетное образовательное учреждение высшего образования «МИРЭА – Российский технологический университет»

Пихтилькова Ольга Александровна, к.ф.-м.н, доцент, доцент кафедры Высшей Математики — 3, Федеральное государственное бюджетное образовательное учреждение высшего образования «МИРЭА – Российский технологический университет»

Горшунова Татьяна Алексеевна, к.ф.-м.н., доцент кафедры Высшей Математики — 3, Федеральное государственное бюджетное образовательное учреждение высшего образования «МИРЭА – Российский технологический университет»

Гельмиярова Виктория Николаевна, к.т.н, доцент кафедры Высшей Математики — 3, Федеральное государственное бюджетное образовательное учреждение высшего образования «МИРЭА – Российский технологический университет»

Pronina Elena Vladislavovna

Pikhtilkova Olga Alexandrovna

Gorshunova Tatyana Alekseevna

Gelmiyarova Viktoriya Nikolaevna

Аннотация. В данной статье приведены анализ и его результаты, которые показывают текущее финансовое и экономическое состояние Универсального спортивного центра «Юность», благодаря которому можно сделать вывод о его развитости, презентабельности и стоящих перед ним актуальных проблемах, в том числе и по инновационному будущему компании. Рассмотрены основные направления перспективы дальнейшего развития Универсального спортивного центра «Юность».

По результатам анализа определено, что Универсальный спортивный центр «Юность» находится на рынке уже довольно продолжительное время и занимает устойчивое и стабильное финансовое положение, сравнительный анализ за три года показал, что данная компания платежеспособна и имеет возможности для проведения различных мероприятий по внедрению инновационных решений. Это нужно, чтобы изменить устаревшую систему обслуживания клиентов.

На основе анализа деятельности администратора показано, что существует необходимость в дальнейшем обновлении и усовершенствовании. А именно, оптимизировать и автоматизировать рабочие процессы, грамотно спланировать потребности в ресурсах и улучшить эффективность рабочего времени персонала. Это позволит очень просто и быстро получать необходимые данные от клиентов и проводить быструю аналитику в режиме реального времени, что дает улучшить качество предоставляемых услуг спортивным центром, при этом укладываться в денежные запасы, которых по результатам анализа финансово-экономической деятельности Универсального спортивного центра «Юность» достаточно.

В качестве объекта исследования выступает Универсальный спортивный центр «Юность».

Предмет исследования: деятельность Универсального спортивного центра «Юность».

Методы исследования: анализ теоретических источников, сравнение, обобщение, синтез.

Abstract. This article presents the analysis and its results, which show the current financial and economic condition of the Universal Sports Center «Yunost», thanks to which it is possible to conclude about its development, presentability and the actual problems facing it, including the innovative future of the company. The main directions of the prospects for further development of the Universal Sports Center «Yunost» are considered.

According to the results of the analysis, it was determined that the Universal Sports Center «Yunost» has been on the market for quite a long time and occupies a stable and stable financial position, a comparative analysis over three years showed that this company is solvent and has the capacity to carry out various measures to introduce innovative solutions. This is necessary to change the outdated customer service system.

Based on the analysis of the administrator’s activity, it is shown that there is a need for further updating and improvement. Namely, to optimize and automate work processes, competently plan resource needs, and improve the efficiency of staff working time. This will make it very easy and fast to receive the necessary data from customers and conduct quick analytics in real time, which makes it possible to improve the quality of services provided by the sports center, while keeping within the monetary reserves, which, according to the results of the analysis of the financial and economic activities of the Universal Sports Center «Yunost» is enough.

The object of the study is the Universal Sports Center «Yunost».

Subject of research: the activity of the Universal sports center «Yunost».

Research methods: analysis of theoretical sources, comparison, generalization, synthesis.

Ключевые слова: универсальный спортивный центр «Юность», финансовый анализ, ликвидность, экономика, бухгалтерский баланс

Keywords: universal sports center «Yunost», financial analysis, liquidity, economics, balance sheet

Введение

На основе анализа бизнес-процессов «УСЦ «Юность» были получены сведения об основных элементах расчёта финансово-экономического анализа деятельности данной организации. Она представляет собой универсальный спортивный центр, ведущий основную хозяйственную деятельность в рамках законодательства Российской Федерации.

Анализ финансово – экономической деятельности спортивного центра «УСЦ «Юность»

Финансовый анализ даёт возможность более детально изучить состояние спортивного центра на основании данных бухгалтерского баланса. Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в хозяйственной деятельности организации, и способностью финансировать эту деятельность на определенный момент времени [2].

Далее представлен неполный предварительный (экспресс) анализ финансово – экономической деятельности «УСЦ «Юность» [3]. Он заключается в оценке и анализе экономического потенциала спортивного центра, в который входит оценка имущественного положения, основывающаяся на анализе сравнительного аналитического баланса и анализе качественных сдвигов в имущественном положении компании, а также оценка финансового положения организации, содержащая оценку финансовой устойчивости компании и оценку ликвидности и платежеспособности.

Для финансового анализа использован бухгалтерский баланс «УСЦ «Юность», отчёт о финансовых результатах за 2017, 2018 и 2019 годы.

Анализ имущественного положения организации

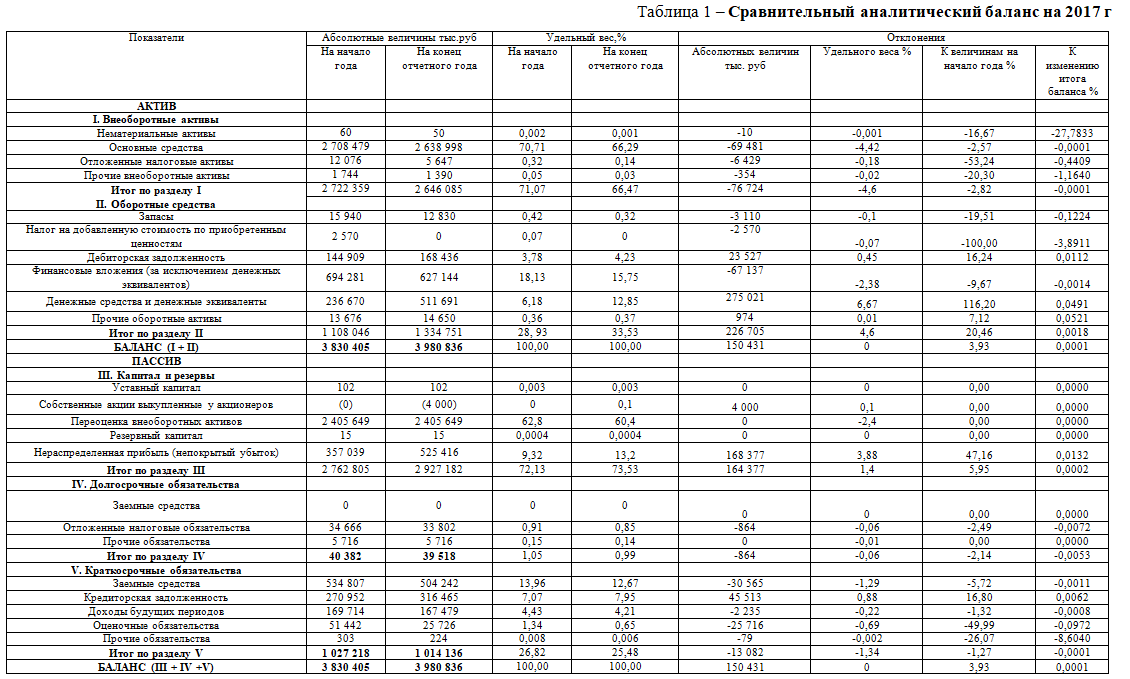

Для анализа оценки имущественного положения спортивного центра и выявления динамики изменения показателей бухгалтерского баланса за 2017–2019 гг. составим сравнительный аналитический баланс (см. таблица 1) [4].

Баланс на 2017 год

- Общая стоимость имущества предприятия, равная валюте баланса на начало года и конец отчетного периода. По данным анализирующего баланса стоимость имущества выросла на 150 431 тыс. руб.

3 980 836 — 3 830 405 = 150 431

- Стоимость иммобилизованного имущества, равного итогу первого раздела актива баланса «Внеоборотные активы». Стоимость внеоборотных активов уменьшилась на 76 274 тыс.руб.

2 646 085 — 2 722 359 = -76 274

- Стоимость мобильных (оборотных) активов. В исследуемом спортивном центре выросла на 226 705 тыс. руб

1 334 751 — 1 108 046 = 226 705

- Стоимость материально-производственных запасов (сырья и материалов, незавершенного производства, готовой продукции и товаров для перепродажи, товаров отгруженных). Их величина уменьшилась на 3110 тыс. руб

12 830 — 15 940 = -3 110

- Объем собственного капитала предприятия (раздел III баланса);

Его сумма за отчетный год выросла на 164 377 тыс. руб

2 927 182 — 2 762 805 = 164 377

Объем накопленной прибыли на 168 377 тыс. руб

525 416 – 357 039 = 168 377

- Величина заемных средств, равная сумме итогов разделов IV и V баланса. По анализируемому центру данная сумма упала на 13 946 тыс. руб

1 053 654 – 1 067 600 = -13 946

- Объем собственных средств в обороте, равный разнице итогов между разделами II и V баланса

На начало отчетного года их величина составляла 1 108 046 тыс. руб, а на конец отчетного периода 1 334 751 тыс. руб

1 108 046 – 1 027 218 = 80 828

1 334 751 – 1 014 136 = 320 615

Прирост показателя равен 239 787 тыс. руб

320 615 – 80 828 = 239 787

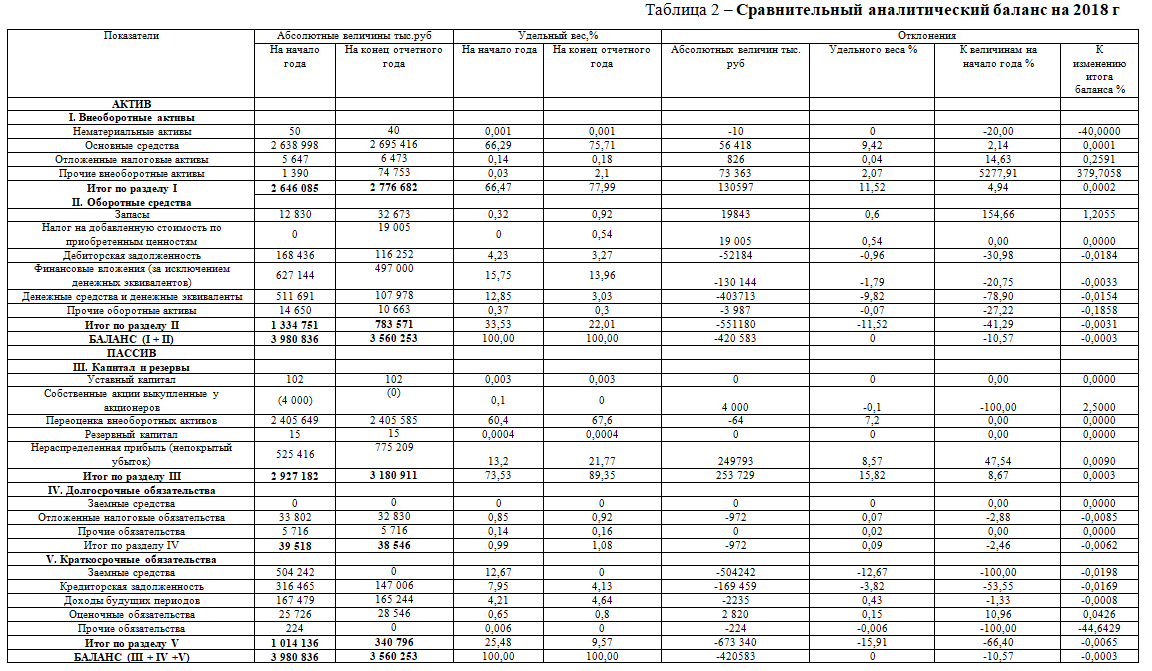

Баланс на 2018 год

- Общая стоимость имущества предприятия, равная валюте баланса на начало года и конец отчетного периода. По данным анализирующего баланса стоимость имущества выросла на 420 583тыс. руб

3 560 253 — 3 980 836 = 420 583

- Стоимость иммобилизованного имущества, равного итогу первого раздела актива баланса «Внеоборотные активы». Стоимость внеоборотных активов общества увеличилась на 130 597тыс. руб

2 776 682 — 2 646 085 = 130 597

- Стоимость мобильных (оборотных) активов уменьшилась на 551 180тыс. руб

783 571 — 1 334 751 = -551 180

- Стоимость материально-производственных запасов (сырья и материалов, незавершенного производства, готовой продукции и товаров для перепродажи, товаров отгруженных). Выросла на 19 843тыс. руб

32 673 — 12 830 = 19 843

- Объем собственного капитала предприятия (раздел III баланса)

Его сумма за отчетный год выросла на 253 729тыс. руб

3 180 911 — 2 927 182 = 253 729

Объем накопленной прибыли 249 793тыс. руб

775 209 — 525 416 = 249 793

- Величина заемных средств, равная сумме итогов разделов IV и V баланса. Данная сумма уменьшилась на 674 312тыс. руб

379 342 – 1 053 654 = -674 312

- Объем собственных средств в обороте, равный разнице итогов между разделами II и V баланса

На начало отчетного года их величина составляла 320 615тыс. руб , а на конец отчетного периода 442 775тыс. руб

1 334 751 – 1 014 136 = 320 615

783 571 – 340 796 = 442 775

Прирост показателя равен 122 160тыс. руб

442 775 – 320 615 = 122 160

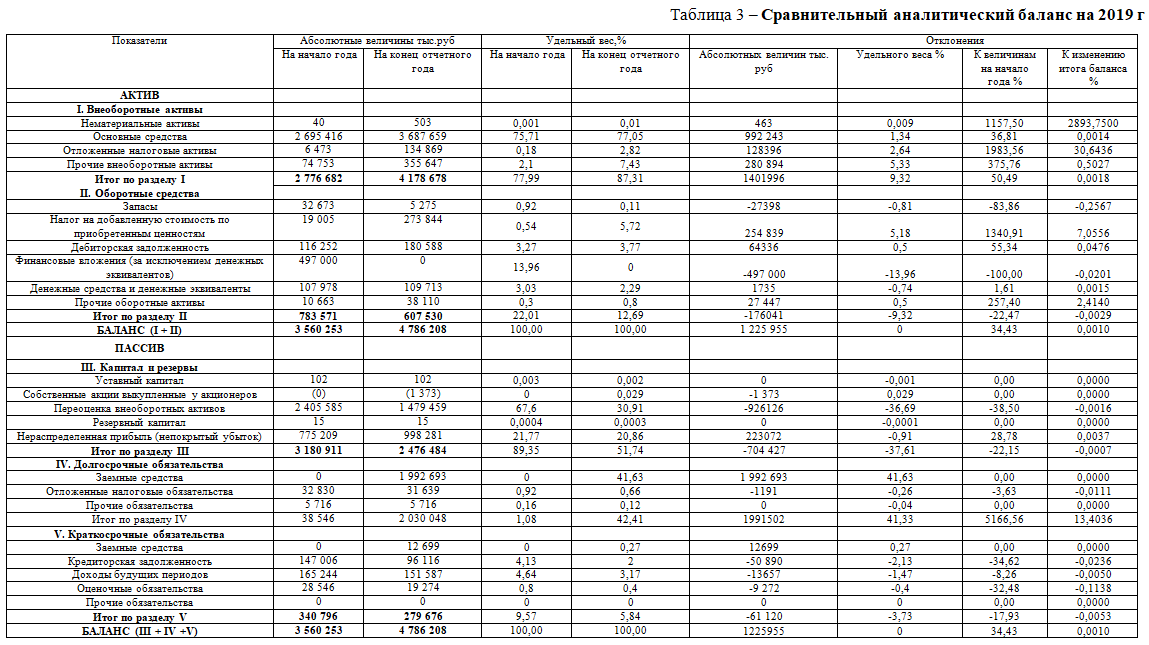

Баланс на 2019 год

- Общая стоимость имущества предприятия, равная валюте баланса на начало года и конец отчетного периода. По данным анализирующего баланса стоимость имущества выросла на 1 225 955тыс. руб

4 786 208 — 3 560 253 = 1 225 955

- Стоимость иммобилизованного имущества, равного итогу первого раздела актива баланса «Внеоборотные активы». В рассматриваемом, стоимость внеоборотных активов увеличилась на 1 401 996тыс. руб

4 178 678 — 2 776 682 = 1 401 996

- Стоимость мобильных (оборотных) активов. Уменьшилась на 176 041тыс. руб

607 530 — 783 571 = -176 041

- Стоимость материально-производственных запасов (сырья и материалов, незавершенного производства, готовой продукции и товаров для перепродажи, товаров отгруженных). Их величина уменьшилась на 27 398тыс. руб

5 275 — 32 673 = -27 398

- Объем собственного капитала предприятия (раздел III баланса)

Его сумма за отчетный год уменьшилась на 704 427тыс. руб

2 476 484 — 3 180 911 = -704 427

Объем накопленной прибыли 223 072тыс. руб

998 281 — 775 209 = 223 072

- Величина заемных средств, равная сумме итогов разделов IV и V баланса. Данная сумма выросла на 1 930 382тыс. руб

2 309 724 – 379 342 = 1 930 382

- Объем собственных средств в обороте, равный разнице итогов между разделами II и V баланса

На начало отчетного года их величина составляла 442 775тыс. руб , а на конец отчетного периода 327 854тыс. руб

783 571 – 340 796 = 442 775

607 530 – 279 676 = 327 854

Прирост показателя равен -114 921тыс. руб

327 854 — 442 775 = -114 921

Изменение удельного веса (%) собственных оборотных средств в стоимости имущества

В начале 2017 года составляет: 28,93 — 26,82 = 2,11 (%)

На конец 2017 года составляет: 33,53 — 25,48 = 8,05 (%)

В начале 2018 года составляет: 33,53 — 25,48 = 8,05 (%)

На конец 2018 года составляет: 22,01 — 9,57 = 12,44 (%)

В начале 2019 года составляет: 22,01 — 9,57 = 12,44 (%)

На конец 2019 года составляет: 12,69 — 5,84 = 6,85 (%)

Как видно из представленных данных, с начала 2017 года и на конец 2017 года произошло изменение удельного веса собственных оборотных средств в стоимости имущества, значение увеличилось на 5,94%. С начала 2018 года и на конец 2018 года произошло изменение удельного веса собственных оборотных средств в стоимости имущества значение увеличилось на 4,39%. С начала 2019 года и на конец 2019 года произошло изменение удельного веса собственных оборотных средств в стоимости имущества значение уменьшилось на 5,59%.

В 2019г, УСЦ имеет малые возможности погасить за счет собственных оборотных средств первоочередные краткосрочные обязательства (из раздела V баланса).

На соотношение дебиторской и кредиторской задолженности:

В начале 2017 года составляет: 144 909 / 270 952 = 0,535

На конец 2017 года составляет: 168 436 / 316 465 = 0,532

В начале 2018 года составляет: 168 436 / 316 465 = 0,532

На конец 2018 года составляет: 116 252 / 147 006 = 0,79

В начале 2019 года составляет: 116 252 / 147 006 = 0,79

На конец 2019 года составляет: 180 588 / 96 116 = 1,88

Как видно из представленных данных, с начала 2017 года и на конец 2017 года, соотношение дебиторской и кредиторской задолженности немного уменьшилось на 0,003. С начала 2018 года и на конец 2018 года, соотношение дебиторской и кредиторской задолженности увеличилось на 0,258. С начала 2019 года и на конец 2019 года, соотношение дебиторской и кредиторской задолженности увеличилось на 1,09.

Соотношение дебиторской и кредиторской задолженности в УСЦ «Юность», намного выше приемлемого значения, которое находится в диапазоне от 0,9 до 1. Что не создает угрозу финансовому положению.

На соотношение темпов роста собственного и заемного капитала

В 2017 года темпы роста собственного капитала:

2 927 182 / 2 762 805 = 1,06 %

В 2018 года темпы роста собственного капитала:

3 180 911 / 2 927 182 = 1,09 %

В 2019 года темпы роста собственного капитала:

2 476 484 / 3 180 911 = 0,78 %

В 2017 года темпы роста заемного капитала:

1 053 654 / 1 067 600 = 0,99 %

В 2018 года темпы роста заемного капитала:

379 342 / 1 053 654 = 0,36 %

В 2019 года темпы роста заемного капитала:

2 309 724 / 379 342 = 6,09 %

Что касается структуры источников средств, то:

В 2017г. Темпы роста собственного капитала немного выше роста заемного и составляют: 1,06 / 0,99 = 1,07 %

В 2018г. Темпы роста собственного капитала выше роста заемного и составляют: 1,09 / 0,36 = 3,03 %

В 2019г. Темпы роста собственного капитала заметно ниже роста заемного и составляют: 0,78 / 6,09 = 0,13 %

Следовательно, 2019г говорит о нестабильном финансовом положении чем в 2017г и в 2018г.

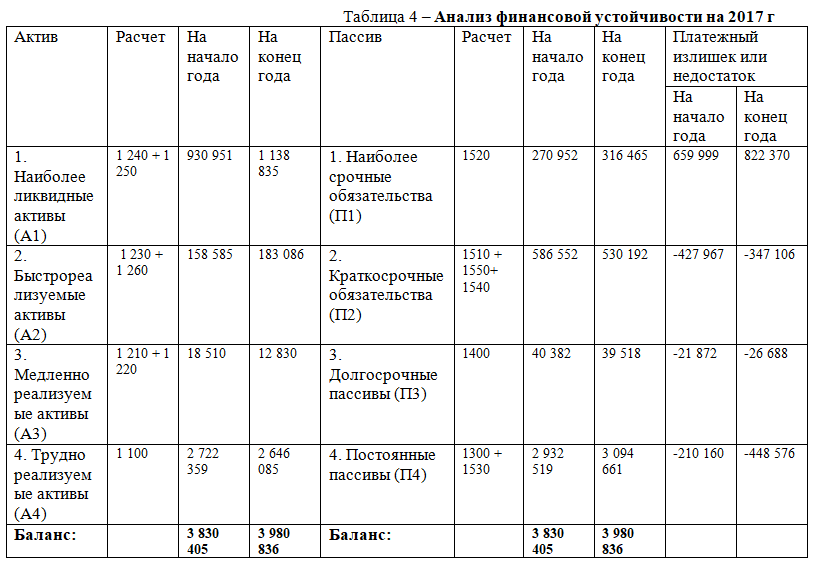

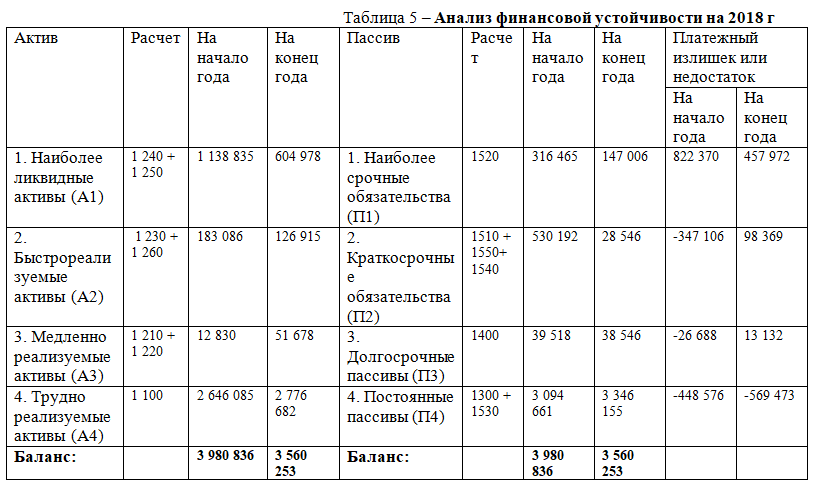

Анализ финансовой устойчивости

Вывод:

- А1 ≥ П1, неравенство выполняется, как на начало, так и на конец года, что говорит о платежеспособности организации. Наиболее ликвидные активы покрывают наиболее срочные обязательства. У предприятия достаточно абсолютно ликвидных активов на покрытие наиболее срочных обязательств.

- А2 ≥ П2 – неравенство не выполняется, а это означает, что быстро реализуемые активы не смогут покрыть краткосрочные пассивы.

- А3 ≥ П3 – несмотря на то, что данное неравенство не выполняется, разрыв денежных средств относительно небольшой, что приводит к неплатежеспособности, и если произвести реструктуризацию долгосрочных пассивов, то в будущем при своевременном поступлении денежных средств от продаж разрыв можно будет ликвидировать. В долгосрочной перспективе предприятие может быть платежеспособным.

- А4 ≤ П4 – неравенство выполняется, что свидетельствует о достаточном наличии собственных оборотных средств у организации. Предприятие является финансово устойчивым.

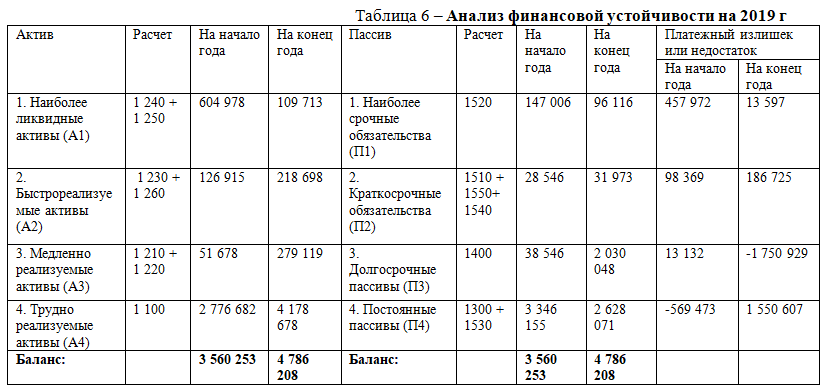

Вывод:

- А1 ≥ П1, неравенство выполняется, как на начало, так и на конец года, что говорит о платежеспособности организации. Наиболее ликвидные активы покрывают наиболее срочные обязательства. У предприятия достаточно абсолютно ликвидных активов на покрытие наиболее срочных обязательств.

- А2 ≥ П2 – неравенство не выполняется на начало года, но выполняется на конец года, а это означает, что быстро реализуемые активы смогут покрыть краткосрочные пассивы.

- А3 ≥ П3 – неравенство не выполняется на начало года, но выполняется на конец года, а это означает, что приводит к платежеспособности.

- А4 ≤ П4 – неравенство выполняется, что свидетельствует о достаточном наличии собственных оборотных средств у организации. Предприятие является финансово устойчивым.

Вывод:

- А1 ≥ П1, неравенство выполняется, как на начало, так и на конец года, что говорит о платежеспособности организации. Наиболее ликвидные активы покрывают наиболее срочные обязательства. У предприятия достаточно абсолютно ликвидных активов на покрытие наиболее срочных обязательств, но к концу года их заметно уменьшилось.

- А2 ≥ П2 – неравенство выполняется, а это означает, что быстро реализуемые активы смогут покрыть краткосрочные пассивы.

- А3 ≥ П3 – несмотря на то, что данное неравенство выполняется только на начало года, но на конец года разрыв денежных средств относительно большой, что приводит к неплатежеспособности.

- А4 ≤ П4 – неравенство выполняется только на начало года, что свидетельствует о достаточном наличии собственных оборотных средств у организации. Под конец года предприятие является финансово неустойчивым.

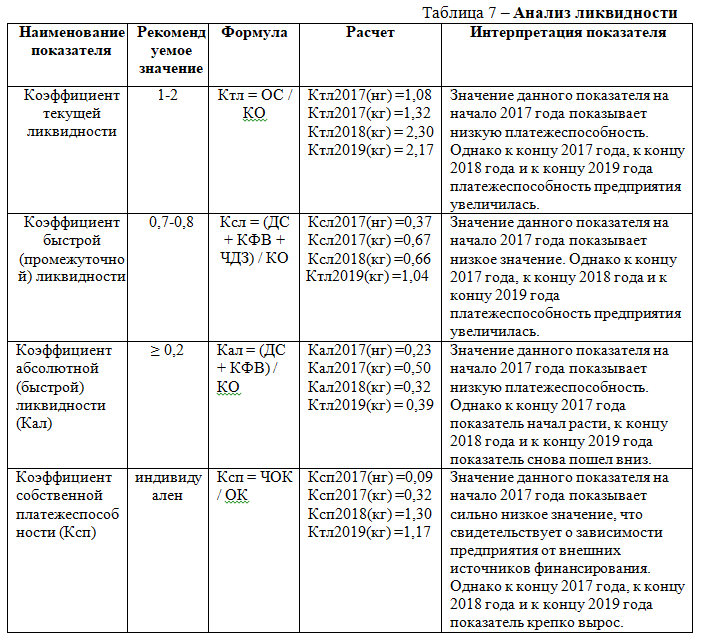

Анализ ликвидности

Одним из важнейших показателей деятельности банка является оценка его ликвидности (таблица 7).

Ктл 2017(нг) = 1 108 046 / 1 027 218 = 1,08

Ктл 2017(кг) = 1 334 751 / 1 014 136 = 1,32

Ктл 2018(кг) = 783 571 / 340 796 = 2,30

Ктл 2019(кг) = 607 530 / 279 676 = 2,17

Ксл 2017(нг) = (144 909 + 236 670) / 1 027 218 = 0,37

Ксл 2017(кг) = (168 436 + 511 691) / 1 014 136 = 0,67

Ксл 2018(кг) = (116 252 + 107 978) / 340 796 = 0,66

Ктл 2019(кг) = (180 588 + 109 713) / 279 676 = 1,04

Кал 2017(нг) = 236 670 / 1 027 218 = 0,23

Кал 2017(кг) = 511 691 / 1 014 136 = 0,50

Кал 2018(кг) = 107 978 / 340 796 = 0,32

Ктл 2019(кг) = 109 713 / 279 676 = 0,39

Ксп 2017(нг) = (1 108 046 — 1 027 218) / 1 027 218 = 0,09

Ксп 2017(кг) = (1 334 751 — 1 014 136) / 1 014 136 = 0,32

Ксп 2018(кг) = (783 571 — 340 796) / 340 796 = 1,30

Ктл 2019(кг) = (607 530 — 279 676) / 279 676 = 1,17

Заключение

Финансовое положение спортивного центра по итогам проведения предварительного финансово – экономического экспресс – анализа является хорошим для нынешней экономической обстановки. «УСЦ «Юность» платежеспособен, по критериям ликвидности и финансовой устойчивости можно сделать вывод, что финансовое состояние стабильное.

Для «УСЦ «Юность» одним из ключевых способов получения прибыли является продажа абонементов.

Нынешняя деятельность является «устаревшей» на фоне остальных спортивных центров, так как состоит из большого количества этапов, которые могут вызвать трудности для потенциальных клиентов.

Список источников

- Официальный сайт УСЦ Юность / [Электронный ресурс] // [сайт]. — URL: http://yunostklimovsk.ru/index.php/about.html(дата обращения: 15.06.2023).

- Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учеб. пособие / М.И. Баканов, А.Д. Шеремет. — М., 2013. — 258 с.

- Любушин, Н.П. Анализ финансово-экономической деятельности предприятия: учеб. пособие / Н.П. Любушин, В.Б. Лещева, В.Г. Дьякова. — М.: ЮНИТИ-ДАНА, 2010. — 471 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учеб. пособие / Г.В. Савицкая. — М., 2012. — 704 с.

- Косолапова М.В., Свободин В.А. Комплексный экономический анализ хозяйственной деятельности: учебник// Дашков и К, 2011.

- Бойко И. П., Евневич М. А., Колышкин А. В. Экономика предприятия в цифровую эпоху // Российское предпринимательство. 2017. №(18)7. С. 1127-1136.

- Генеральный директор. Персональный журнал руководителя. Оцифровка бизнеса. / [Электронный ресурс] // [сайт]. — URL: https://www.gd.ru/articles/11955-ocifrovka-biznesa (дата обращения: 17.06.2023).

- Prophet. A digitally-powered, creatively-inspired consultancy. / [Электронный ресурс] // [сайт]. — URL: https://www.prophet.com/ (дата обращения: 17.06.2023).

- Profitbase. Turn risk into opportunities. / [Электронный ресурс] // [сайт]. — URL: https://www.profit-base.com (дата обращения: 17.06.2023).

- Резник С. Д., Черниковская М. В., Чемезов И. С. Управление изменениями. М.: ИНФРА-М, 2020. 379 с.

- Синтез алгоритма оценки эффективности программ образовательного кредитования в Российской федерации / Р. У. Астафьев, Е. В. Пронина, О. А. Пихтилькова [и др.] // Московский экономический журнал. – 2023. – Т. 8, № 7. – DOI 10.55186/2413046X_2023_8_7_347. – EDN BTRGSH.

- Оценка эффективности программ образовательного кредитования в Российской Федерации / Р. У. Астафьев, Т. Р. Игонина, О. Ю. Козлова [и др.] // Московский экономический журнал. – 2023. – Т. 8, № 8. – DOI 10.55186/2413046X_2023_8_8_377. – EDN CMBKDK.

- Синтез алгоритма выбора реализации методов факторного анализа эконометрических данных в R и Python / Р. У. Астафьев, Е. В. Пронина, О. А. Пихтилькова [и др.] // Московский экономический журнал. – 2023. – Т. 8, № 4. – DOI 10.55186/2413046X_2023_8_4_183. – EDN PQNFAF.

- Прогнозирование стратегического развития стран БРИКС с учетом влияния демографических индикаторов / Сидоров А.А., Немировская-дутчак О.Э. , Морозова Т.А. [и др.] // Московский экономический журнал. – 2022. – Т.7 № 11 – DOI 10.55186/2413046X_2022_7_11_687

- Cравнение методов поиска коэффициентов характеристического уравнения матриц / Сидоров А.А., Безрук В.В., Семенов Г.З., Крутяков А.В./ Научное сетевое издания «E-SCIO». – 2020. — Номер: 11 (50). Страницы: 191-204

- Роль регрессионного анализа в прогнозировании экономических показателей деятельности компаний / Пронина Е.В., Пихтилькова О.А., Горшунова Т.А. [и др.] // Московский экономический журнал. – 2023. – Т.8 № 4 – 10.55186/2413046X_2023_8_4_157

References

- Oficial`ny`j sajt USCz Yunost` / [E`lektronny`j resurs] // [sajt]. — URL: http://yunostklimovsk.ru/index.php/about.html (data obrashheniya: 15.06.2023).

- Bakanov M.I., Sheremet A.D. Teoriya e`konomicheskogo analiza: Ucheb. posobie / M.I. Bakanov, A.D. Sheremet. — M., 2013. — 258 s.

- Lyubushin, N.P. Analiz finansovo-e`konomicheskoj deyatel`nosti predpriyatiya: ucheb. posobie / N.P. Lyubushin, V.B. Leshheva, V.G. D`yakova. — M.: YuNITI-DANA, 2010. — 471 s.

- Saviczkaya G.V. Analiz xozyajstvennoj deyatel`nosti predpriyatiya: Ucheb. posobie / G.V. Saviczkaya. — M., 2012. — 704 s.

- Kosolapova M.V., Svobodin V.A. Kompleksny`j e`konomicheskij analiz xozyajstvennoj deyatel`nosti: uchebnik// Dashkov i K, 2011.

- Bojko I. P., Evnevich M. A., Koly`shkin A. V. E`konomika predpriyatiya v cifrovuyu e`poxu // Rossijskoe predprinimatel`stvo. 2017. №(18)7. S. 1127-1136.

- General`ny`j direktor. Personal`ny`j zhurnal rukovoditelya. Ocifrovka biznesa. / [E`lektronny`j resurs] // [sajt]. — URL: https://www.gd.ru/articles/11955-ocifrovka-biznesa (data obrashheniya: 17.06.2023).

- Prophet. A digitally-powered, creatively-inspired consultancy. / [E`lektronny`j resurs] // [sajt]. — URL: https://www.prophet.com/ (data obrashheniya: 17.06.2023).

- Profitbase. Turn risk into opportunities. / [E`lektronny`j resurs] // [sajt]. — URL: https://www.profit-base.com (data obrashheniya: 17.06.2023).

- Reznik S. D., Chernikovskaya M. V., Chemezov I. S. Upravlenie izmeneniyami. M.: INFRA-M, 2020. 379 s.

- Sintez algoritma ocenki e`ffektivnosti programm obrazovatel`nogo kreditovaniya v Rossijskoj federacii / R. U. Astaf`ev, E. V. Pronina, O. A. Pixtil`kova [i dr.] // Moskovskij e`konomicheskij zhurnal. – 2023. – T. 8, № 7. – DOI 10.55186/2413046X_2023_8_7_347. – EDN BTRGSH.

- Ocenka e`ffektivnosti programm obrazovatel`nogo kreditovaniya v Rossijskoj Federacii / R. U. Astaf`ev, T. R. Igonina, O. Yu. Kozlova [i dr.] // Moskovskij e`konomicheskij zhurnal. – 2023. – T. 8, № 8. – DOI 10.55186/2413046X_2023_8_8_377. – EDN CMBKDK.

- Sintez algoritma vy`bora realizacii metodov faktornogo analiza e`konometricheskix danny`x v R i Python / R. U. Astaf`ev, E. V. Pronina, O. A. Pixtil`kova [i dr.] // Moskovskij e`konomicheskij zhurnal. – 2023. – T. 8, № 4. – DOI 10.55186/2413046X_2023_8_4_183. – EDN PQNFAF.

- Forecasting the strategic development of the BRICS countries taking into account the influence of demographic indicators / Sidorov A.A., Nemirovskaya-Dutchak O.E. , Morozova T.A. [and others] // Moscow Economic Journal. – 2022. – T.7 No. 11 – DOI 10.55186/2413046X_2022_7_11_687

- Comparison of methods for searching coefficients of the characteristic equation of matrices / Sidorov A.A., Bezruk V.V., Semenov G.Z., Krutyakov A.V./ Scientific network publication “E-SCIO”. – 2020. — Number: 11 (50). Pages: 191-204

- The role of regression analysis in forecasting economic indicators of companies’ activities / Pronina E.V., Pikhtilkova O.A., Gorshunova T.A. [and others] // Moscow Economic Journal. – 2023. – T.8 No. 4 – 10.55186/2413046X_2023_8_4_157

Для цитирования: Пронина Е.В., Пихтилькова О.А., Горшунова Т.А., Гельмиярова В.Н. Реализация алгоритма упрощенной системы финансово-экономического анализа на примере универсального спортивного центра «Юность» // Московский экономический журнал. 2023. № 11. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-11-2023/

© Пронина Е.В., Пихтилькова О.А., Горшунова Т.А., Гельмиярова В.Н., 2023. Московский экономический журнал, 2023, № 11.