Московский экономический журнал 3/2023

Научная статья

Original article

УДК 332.14

doi: 10.55186/2413046X_2023_8_3_116

ПРАКТИЧЕСКИЕ ПОДХОДЫ К ОПРЕДЕЛЕНИЮ ГРАНИЦ КРАСНОДАРСКОЙ ГОРОДСКОЙ АГЛОМЕРАЦИИ

PRACTICAL APPROACHES TO DELINEATION OF KRASNODAR URBAN AGGLOMERATION

Филобок Анатолий Анатольевич, кандидат географических наук, доцент кафедры экономической, социальной и политической географии, доцент. Специальность экономическая, социальная, политическая и рекреационная география, Кубанский государственный университет, 350040 г. Краснодар, ул. Ставропольская, 149, E-mail: econgeo@mail.ru

Антонов Олег Валерьевич, аспирант кафедры экономической, социальной и политической географии, Института географии, геологии, туризма и сервиса Кубанский государственный университет, 350040 г. Краснодар, ул. Ставропольская, 149 E-mail: antonovoleg8888@mail.ru

Filobok Anatoly, Candidate of Geographical Sciences, Associate Professor of the Department of Economic, Social and Political Geography, Associate Professor. Specialty economic, social, political and recreational geography, Kuban State University

Antonov Oleg, Postgraduate student of the Department of Economic, Social and Political Geography, Institute of Geography, Geology, Tourism and Service, Kuban State University

Аннотация. Цель исследования заключается в определении границ Краснодарской городской агломерации и выявлении показателей агломерации. Из-за того, что городские агломерации периодически изменяются, их официальные границы могут значительно отличаться от реальных. Это искажает понимание многих процессов, происходящих в агломерациях. Для определения реальных границ городских агломераций в данной работе была использована методика института географии АН СССР. В результате составлена карта границ Краснодарской агломерации. Коэффициент развитости был определен для агломерации с официально выделенными границами и для агломерации с реальными границами. Данные показатели были сравнены. Было выявлено, что агломерация с официальными границами является слаборазвитой, а агломерация с реальными границами является сильно развитой. В работе был использован логико-картографический метод Ю.Л. Пивоварова и метод С.Н. Соколова. В результате были рассчитаны радиусы зоны влияния г. Краснодар и составлены две карты границ агломерации. В работе была проведена оценка транспортной доступности и использован метод изохрон. В итоге была составлена карта, изображающая границы агломерации и ее пояса. Метод изохрон показал, что Краснодарская агломерация имеет 3 пояса и ее реальные границы не соответствуют официально определенным.

Abstract. The purpose of the research is to determine the boundaries of the Krasnodar urban agglomeration and to identify the indicators of agglomeration. Due to the fact urban agglomerations change periodically, their official boundaries may differ significantly from the real ones. This distorts the understanding of many processes occurring in agglomerations. The methodology of the Institute of Geography of the USSR Academy of Sciences was used to determine the real boundaries of urban agglomerations in this paper. As a result, a map of the boundaries of the Krasnodar agglomeration was compiled. The coefficient of development was determined for agglomeration with officially delineated borders and for agglomeration with real borders. These indicators were compared. It was revealed the agglomeration with official borders is underdeveloped, and the agglomeration with real borders is highly developed. The logical-cartographic method of Yu.L. Pivovarov and the method of S.N. Sokolov were used in the paper. As a result, the radii of the Krasnodar influence zone were calculated and two maps of the agglomeration boundaries were compiled. The assessment of transport accessibility was done and the isochron method was used. As a result, a map was compiled which depicts the boundaries of the agglomeration and its belts. The isochron method revealed the Krasnodar agglomeration has 3 zones and its real boundaries do not match to delineated officially.

Ключевые слова: агломерация; делимитация городских агломераций; пространственное развитие; изохроны; гравитационная модель; логико-картографический метод; ядро агломерации; маятниковая трудовая миграция; коэффициент развитости агломерации; Краснодарская городская агломерация

Keywords: agglomeration; delimitation of urban agglomerations; spatial development; isochrones; gravity model; logical-cartographic method; agglomeration core; pendulum migration; coefficient of agglomeration development; Krasnodar urban agglomeration

Введение

В современных условиях вопросы управления развитием пространства являются основными в сочетании общественных и производственных отношений российского общества. Необходимость в обновлении экономического пространства как регионов, так и страны вызвана процессом формирования городских агломераций. В стратегии пространственного развития Российской Федерации на период до 2025 г. предусмотрена поддержка создания городских агломераций в качестве центров, приводящих к ускоренной модернизации страны [8].

Хотя городские агломерации были исследованы еще в прошлом веке, в наше время определенные аспекты изучены недостаточно. Существует множество методов исследования агломераций, которые позволяют изучить происходящие процессы. Однако среди них особое значение приобретают методы определения границ городских агломераций [2]. Важность определения границ агломераций заключается в том, что городские агломерации являются динамичными территориальными образованиями и обладают способностью изменяться в зависимости от внутренних и внешних факторов. К таким факторам относится экономический кризис, происходящий в регионе или стране в целом и приводящий к стагнации, а при увеличении численности населения происходит развитие агломерации.

Таким образом, под воздействием различных факторов реальные границы агломераций изменяются, вместе с ними изменяется и зона влияния агломерации. Подобные изменения оказывают влияние на социально- экономические процессы, происходящие как в агломерации, так и в граничащих с агломерацией населенных пунктах. Кроме того, данные изменения отражаются и на инфраструктуре. Методы исследования границ агломераций позволяют оценить насколько официально определенные границы агломераций соответствуют реальности и является ли данное территориальное образование агломерацией на самом деле [4]. Все это приводит к необходимости использования разных методов и методик с целью определения границ Краснодарской городской агломерации.

Особенностью исследования городских агломераций является то, что в Российской Федерации все еще отсутствуют какие-либо официальные методики для определения городских агломераций в целом и для выделения границ. Связано это с тем, что на сегодняшний момент само понятие городская агломерация не отражено в законе. В связи с чем следует использовать методы, сформированные еще в советский период, а также применять зарубежный опыт.

Методические подходы к выделению агломераций

Городская агломерация представляет собой особенное пространство, представленное скоплением городов, станиц, сел и прочих населенных пунктов вокруг одного либо нескольких городов-ядер, которые объединены интенсивными взаимосвязями, приводящими к возникновению агломерационных эффектов [1].

Согласно стратегии социально-экономического развития Краснодарского края, до 2030 года была выделена Краснодарская городская агломерация [13]. Состав агломерации представлен муниципальными образованиями Краснодарского края (г. Краснодар, г. Горячий Ключ, Северский и Динской районы) и муниципальными образованиями Республики Адыгея (Тахтамукайский, Теучежский районы и г. Адыгейск) [13]. Однако определенные границы агломерации (максимально реальные) могут не совпадать с муниципальными и административными границами. Поэтому выделенную научными методами границу агломерации с целью успешного проведения исследования приводят к границам существующих муниципальных образований [5].

Исходя из этого представляется важным с помощью существующих методов определить реальные границы агломерации. Однако возникает проблема, связанная отсутствием единой общепринятой системы по определению границ агломераций. В связи с чем в исследовании будут применены основные методы.

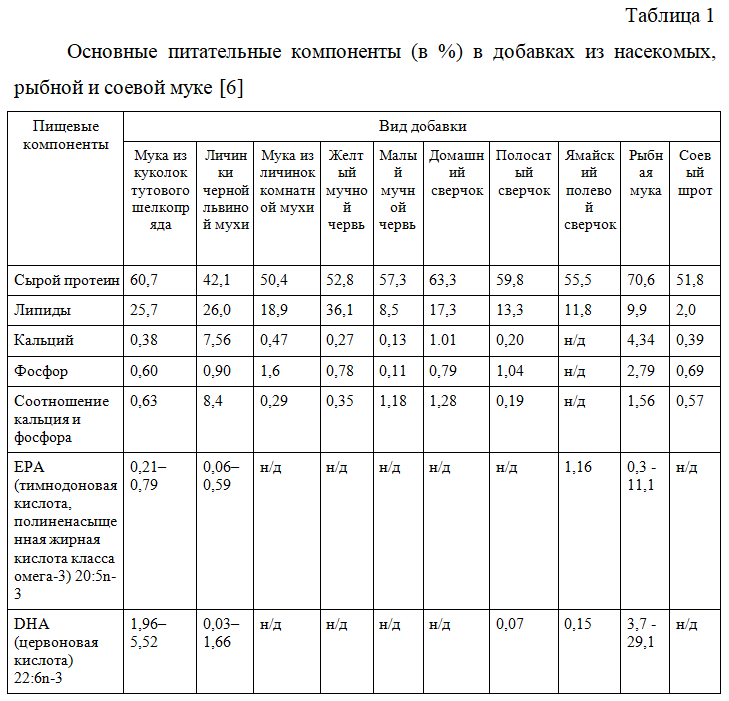

Территория Краснодарской городской агломерации составляет 9,7% территории края, занимает 726,4 тыс. га. При этом 70% населения находится в ядре агломерации [14]. Плотность населения МО г. Краснодар составляет 1 432 человека на км2. Плотность населения агломерации – 231 человек на км2. Численность населения МО г. Краснодара составляет – 1 204 878 человека. Городское население – 1 099 344 человека, сельское население – 105 534 человека [15]. Данные о численности населения в муниципальных образованиях агломерации и их площади приведены в таблице 1 [15].

Численность населения городской агломерации, выделенной по стратегии составляет 1 677 765 человек.

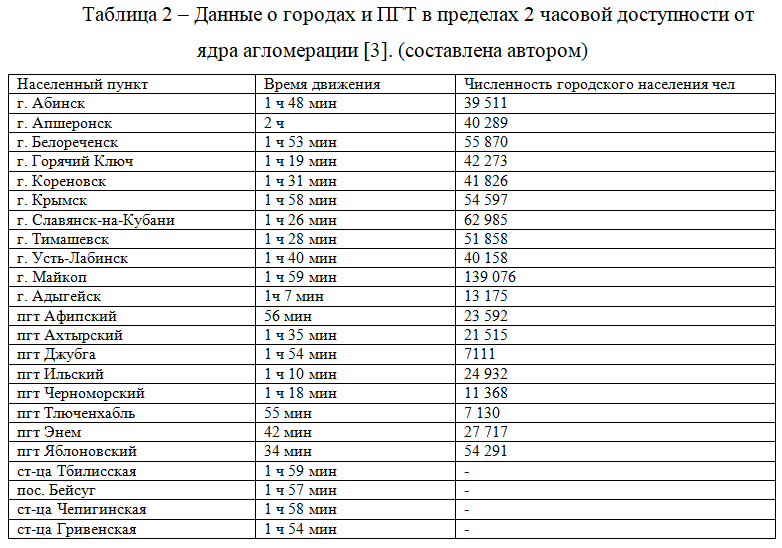

В Советском Союзе была создана методика института географии АН СССР, которая состоит их трех этапов. 1) население ядра агломерации должно быть больше 250 тыс. человек. 2) необходимо определить города и пгт в пределах 2-ух часовой доступности от ядра агломерации и в пределах 0,5 часовой доступности от городов периферийной зоны агломерации. 3) Затем необходимо проверить развитость агломерации [11]. Для этой цели рассчитывается коэффициент развитости.

- Из ранее предоставленных данных следует, что население МО г. Краснодар — 1 204 878 человек. Следовательно, данный город является ядром агломерации. 2. Далее необходимо определить города и ПГТ в пределах 2 часовой доступности от ядра агломерации и в пределах 0,5 часовой доступности от городов периферийной зоны агломерации.

Данные таблицы 2 были получены в будний день в период между 17:00 и 18:00 часов. В результате была составлена карта.

- После определения границ агломерации в пределах 2 часовой доступности от ядра до периферийной зоны следует рассчитать коэффициент развитости агломерации. Для наглядности данный коэффициент будет определен как для агломерации, границы которой были выделены согласно стратегии 2030, так и для агломерации, границы которой были определены по методике института географии АН СССР.

Данный коэффициент рассчитывается по формуле (1):

![]()

где

Р – численность городского населения агломерации, млн чел.;

М – количество городов в агломерации;

N – количество поселков городского типа в агломерации;

m – доля численности населения городов в численности населения агломерации;

n – доля численности населения поселков городского типа в численности населения агломерации [10].

- Краснодарская агломерация (выделенная согласно стратегии 2030) включает в себя 3 города и 6 ПГТ. Численность городского населения агломерации (P) составляет 1 154 792 человека или 1,154 млн человек. Общая численность населения городской агломерации равна 1 677 765 человек. Из них доля городского населения составляет 68,8 % (0,688). Численность населения ПГТ агломерации – 149 663 человека. Доля численности населения ПГТ в численности агломерации – 8,9 % (0,089). В результате чего:

![]()

Таким образом, коэффициент развитости Краснодарской городской агломерации равен 3. Так как коэффициент больше 1, то агломерация считается сформировавшейся, но показатель 3 относит агломерацию к слаборазвитым.

2. Краснодарская агломерация (определенная по методике института географии АН СССР) включает в себя 12 городов и 8 ПГТ. Численность городского населения агломерации (P) составляет 1 685 271 человека или 1,685 млн человек. Общая численность населения городской агломерации равна 2 698 337 человек. Из них доля городского населения составляет 62,5 % (0,625). Численность населения ПГТ агломерации – 177 656 человек. Доля численности населения ПГТ в численности агломерации – 6,6 % (0,066). В результате чего:

![]()

Таким образом, коэффициент развитости Краснодарской городской агломерации равен 13,5. Так как коэффициент больше 1, то агломерация считается сформировавшейся, но показатель 13,5 относит агломерацию к сильно развитым.

Следовательно, благодаря определению границ агломерации по методике института географии АН СССР удалось выявить существенные различия. Население определенной по стратегии агломерации составляет 1 677 765 человек, а коэффициент развитости 3 (слаборазвитая). Однако население агломерации определенной по методике института географии АН СССР составляет 2 698 337 человек, а коэффициент развитости 13,5 (сильно развитая).

Использование методов на основе гравитационного критерия

Гравитационный критерий также используется в определении границ городских агломераций. Для данной цели существует гравитационная модель Рейли-Конверса [12].

Согласно этой модели, сила взаимодействия между ядром агломерации и периферийной зоной снижается в степенной зависимости из-за удаления от ядра. Когда будет достигнуто предельное расстояние от центра агломерации, сила притяжения ядра агломерации станет несущественной и при этом агломерационный эффект прекратит свое действие.

Следовательно, любые пункты, которые находятся дальше предельного расстояния, в агломерацию не входят.

Модель данной зависимости приобретает следующий вид:

![]()

где

Li –предельное расстояние агломерации, км;

Pi – население главного города, чел.

v – показатель степени

x – коэффициент

Благодаря гравитационной модели был создан логико- картографический метод, предложенный Ю.Л. Пивоваровым [9].

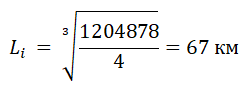

Основа метода заключается в выявлении ареалов значительной урбанистической концентрации населения в результате нанесения на карту зон влияния городов. Показатель радиуса зоны влияния г. Краснодар рассчитан по формуле (3):

где

Li – зона влияния города, км;

Pi – население города, чел. (1 204 878 чел.)

Таким образом, радиус зоны влияния г. Краснодар составляет 67 км.

Ю.Л. Пивоваров исходил из оценки зон влияния в 25 км для смежных городов численностью населения 50 тыс. жителей и более. По такой формуле получается зона влияния для 1-миллионного города в 63 км, для 5-миллионного Санкт-Петербурга в 108 км, 12-миллионной Москвы в 144 км.

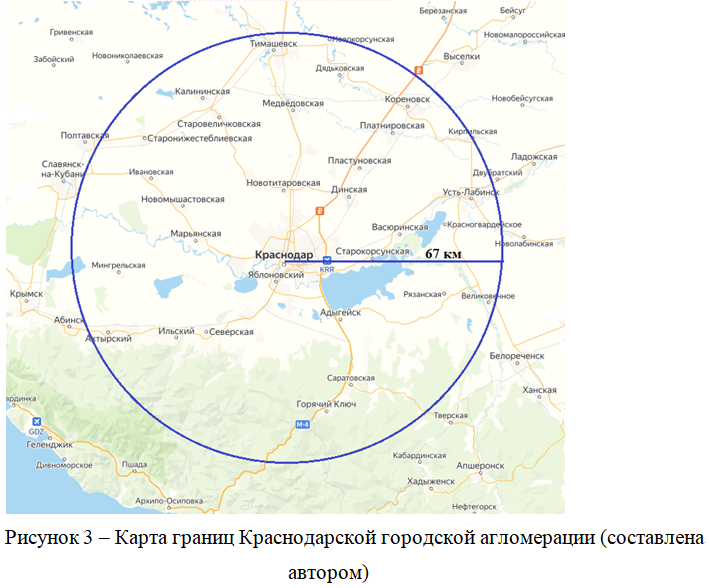

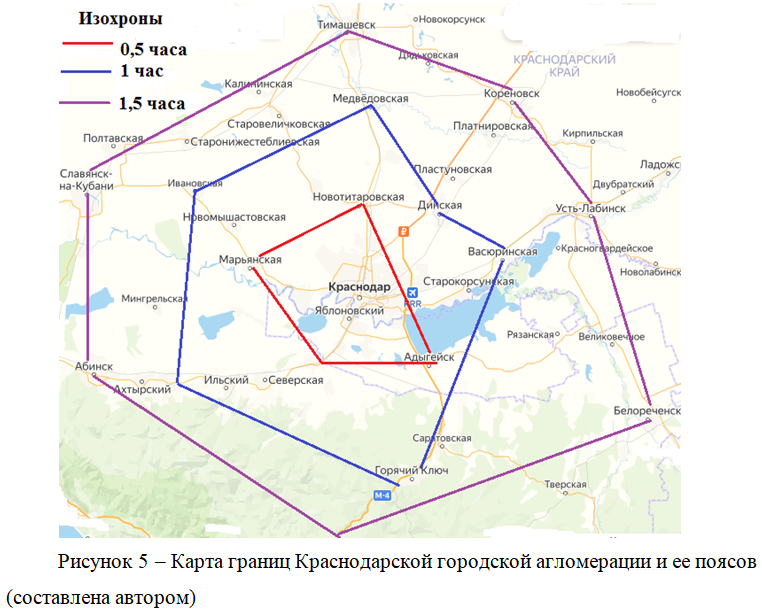

На рисунке 3 изображены границы агломерации, выявленные с помощью логико- картографического метода.

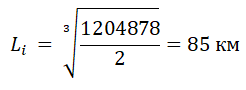

Также на основе гравитационной модели Рейли-Конверса была составлена формула С.Н. Соколова (4), приобретающая следующий вид:

где

Li – зона влияния города, км;

Pi – население города, чел. (1 204 878 чел.)

По формуле С.Н. Соколова следует, что зона влияния г. Краснодар – 85 км.

Метод построения изохрон-линий

Другим способом определения границ агломерации, а также выделения поясов является оценка транспортной доступности. Для того чтобы провести оценку транспортной доступности следует рассчитать время, которое необходимо маятниковым трудовым мигрантам, чтобы преодолеть расстояние от определенных населенных пунктов периферийной зоны агломерации до ядра. При этом важно учитывать уже сложившиеся транспортную обстановку. Далее требуется определить точки (населенные пункты периферийной зоны агломерации). Предварительно нужно выявить предельное значение для транспортной доступности, при превышении которого очевидно то, что для мигранта становится сложнее регулярно преодолевать расстояние от периферийной зоны до ядра агломерации. Из чего следует, что территория, имеющая подобную доступность, будет расположена за границами агломерации. Зачастую подобное предельное значение допускается 1,5 часа. Исходя из расчетов Г.А. Гольца был обнаружен предел времени, трудовая поездка при котором не приносила дискомфорта (1,5 часа). Однако иногда принимается доступность 2 часа [6].

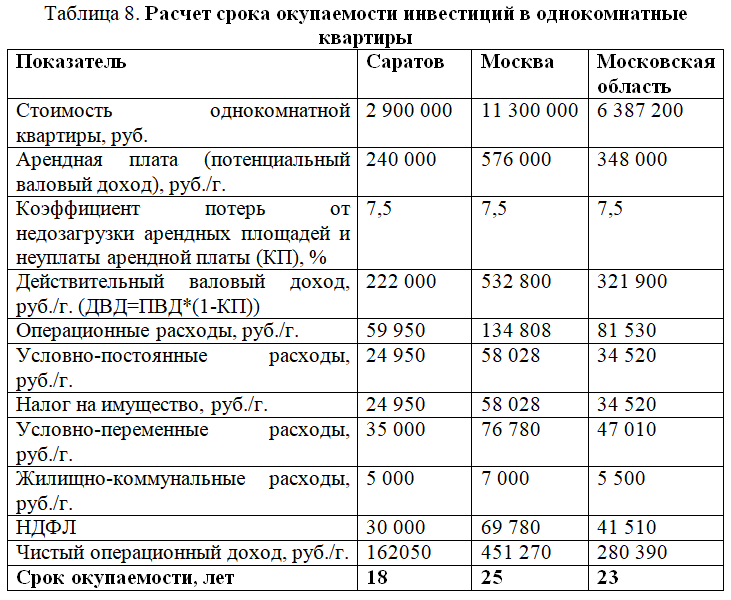

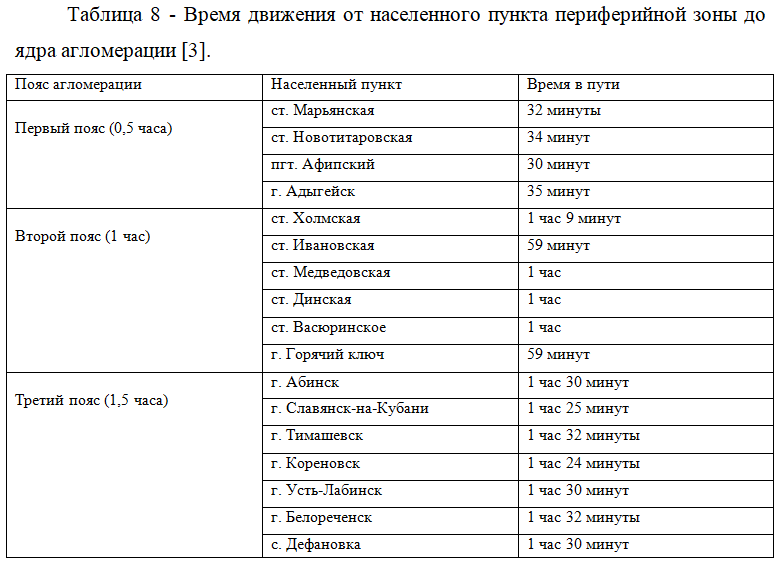

При проведении расчетов времени движения используется метод построения изохрон [7]. Таблица 8 содержит необходимую информацию для проведения исследования.

Данные были получены в будний день в период между 15:00 и 16:00 часов. В результате была составлена карта, изображающая границы агломерации и ее поясов (линии-изохроны, проведенные через 0,5- 1- 1,5 часов соответственно).

Благодаря методу изохрон было определено, что Краснодарская агломерация имеет 3 пояса и ее реальные границы не соответствуют официально определенным согласно стратегии [13].

Заключение

В результате проведенного исследования были определены границы Краснодарской городской агломерации. В процессе исследования были обнаружены существенные различия между границами агломерации выделенными согласно стратегии 2030 и границами агломерации, определенными благодаря применению различных методов и методик. Также выявлено, что численность населения городской агломерации, выделенной по стратегии составляет 1 677 765 человек, но численность населения городской агломерации определенной по методике института географии АН СССР составляет 2 698 337 человек.

Различия касаются также коэффициента развитости Краснодарской городской агломерации. В официально определенной агломерации от равен 3. Что относит агломерацию к слаборазвитым. Однако коэффициент развитости агломерации определенной по методике института географии АН СССР равен 13,5. Что свидетельствует о том, что Краснодарская городская агломерация является сильно развитой.

В исследовании применялись различные методы и методики. Логико- картографический метод Ю.Л. Пивоварова показал, что радиус зоны влияния г. Краснодар составляет 67 км. Также была составлена карта.

Составленная на основе гравитационной модели Рейли-Конверса формула С.Н. Соколова позволила определить, что радиус зона влияния г. Краснодар – 85 км. Что отличается от значения, рассчитанного по формуле Ю.Л. Пивоварова. Однако данный показатель соотносится с границами Краснодарской агломерации, определенных по методике института географии АН СССР (города и пгт в пределах 2-ух часовой доступности от ядра агломерации). В последствии была составлена карта.

Благодаря оценке транспортной доступности удалось определить границы городской агломерации, а также выделить пояса. Данный метод предусматривает создание системы изохрон-линий, которые соединяют точки с одинаковой временной доступностью ядра. Была составлена карта границ агломерации и трех ее поясов.

Основная цель работы была выполнена. Определенные границы (максимально реальные) существенно отличаются от официальных границ. Что позволяет иначе взглянуть на процессы, происходящие в агломерации и обозначить существующие проблемы.

Список источников

- Агломерации России в ХХI веке / Лаппо Г.М., Полян П. М., Селиванова Т.В. // Вестник Фонда регионального развития Иркутской области. – 2014. – № 1. – С. 45–52.

- Алаев, Э. Б. Социально-экономическая география / Э.Б. Алаев. –Москва: Мысль, 2013. – 350 с. – ISBN 978-5-17-044488-5.

- Гугл карты: [сайт]. – 2023. – URL: https://www.google.com/maps/ (дата обращения: 08.01.2023).

- Зубаревич, Н. В. Назначенные агломерации / Н.В. Зубаревич // Ведомости. – – №8 – URL: https://www.vedomosti.ru/opinion/articles/2017/07/07/714602-naznachennie-aglomeratsii (дата обращения: 27.01.2023).

- Институт экономики города: официальный сайт / Концепция оценки уровня развития городских агломераций. – Москва, 2016. – URL: https://urbaneconomics.ru/sites/default/files/koncepciya_ocenki_urovnya_razvitiya_gorodskih_aglomeraciy_13.01.17.pdf (дата обращения: 23.01.2023).

- Институт экономики города: официальный сайт / Методики делимитации городских агломераций. – Москва, 2021. – URL: https://www.urbaneconomics.ru/sites/default/files/delimitaciya_aglomeracii.pdf (дата обращения: 20.01.2023).

- Научно-исследовательский институт перспективного градостроительства : [сайт]. – 2019. – URL: https://niipg.com/ru/magazine/news/2019/29 (дата обращения 22.01.2023).

- Об утверждении Стратегии пространственного развития до 2025 года // Правительство России : официальный сайт. – 2022. – URL: http://government.ru/docs/35733/ (дата обращения: 24.01.2023).

- Пивоваров, Ю.Л. Основы геоурбанистики: Урбанизация и городские системы: учебное пособие для вузов / Ю.Л. Пивоваров. – Москва : ВЛАДОС, 2000. – 232 с. – ISBN: 5-691-00153-1

- Полян, П.М. Методика выделения и анализа опорного каркаса расселения: монография / П.М. Полян. – Москва: Институт географии АН СССР, 1988. – 220 с.

- Проблемы делимитации городских агломераций: сравнение и синтез ведущих методик: сборник статей / Академия наук СССР, Институт географии; научные редакторы И. Н. Заславский, Н.И Наймарк, П.М. Полян. – Москва: ИГАН, 1988. – 210 с.

- Российский институт градостроительства и инвестиционного развития «Гипрогор» : официальный сайт. – Москва. – URL: https://drive.google.com/file/d/19VILnXseyQjJpyWDy6dvLa9HE5W4bnnj/view (дата обращения: 23.01.2023).

- Стратегия социально-экономического развития Краснодарского края до 2030 года // Администрация Краснодарского края: официальный сайт. – Краснодар. – URL: http://static.government.ru/media/files/41d457592e04b76338b7.pdf (дата обращения: 25.01.2023).

- Стратегия социально-экономического развития муниципального образования город Краснодар до 2030 года // Официальный сайт Администрации и городской Думы Краснодара. – Краснодар. – URL: https://krd.ru/administratsiya/administratsiikrasnodara/departamentekonomicheskogo-razvitiya-investitsiy-ivneshnik/strategicheskoerazvitie/strategiya/podrazdel/ (дата обращения: 26.01.2023).

- Управление Федеральной службы государственной статистики по Краснодарскому краю и Республике Адыгея: официальный сайт. – Краснодар. – URL: https://krsdstat.gks.ru/storage/mediabank/Ocenka_01.01.2022.htm (дата обращения: 27.01.2023

References

- Agglomerations of Russia in the XXI century / Lappo G. M., Polyan P. M., Selivanova T.V. // Bulletin of the Regional Development Fund of the Irkutsk Region – 2014. – No. 1. – pp. 45-52.

- Alaev, E. B. Socio-economic geography / E. B. Alaev. –Moscow: Mysl, 2013. – 350 p. – ISBN 978-5-17-044488-5.

- Google maps: [website]. – 2023. – URL: https://www.google.com/maps / (date of access: 08.01.2023).

- Zubarevich, N. V. Designated agglomerations / N. V. Zubarevich // Vedomosti. – 2017. – №8 – URL:https://www.vedomosti.ru/мнение/статьи/2017/07/07/714602 — purpose-agglomerations (date of access: 27.01.2023).

- The Institute for Urban Economics: official website / Concept of assessment of the level of development of urban agglomerations. – Moscow, 2016. — URL: https://urbaneconomics.ru/sites/default/files/koncepciya_ocenki_urovnya_razvitiya_gorodskih_aglomeraciy_13.01.17.pdf (date of access: 23.01.2023).

- The Institute for Urban Economics: official website / Methods of delimitation of urban agglomerations. – Moscow, 2021. — URL: https://www.urbaneconomics.ru/sites/default/files/delimitaciya_aglomeracii.pdf (date of access: 20.01.2023).

- Research Institute of Advanced Urban Planning : [website]. – 2019. — URL: https://niipg.com/ru/magazine/news/2019/29 (date of access 22.01.2023).

- On the approval of the Spatial Development Strategy until 2025 // Government of Russia : official website. – 2022. – URL: http://government.ru/docs/35733 / (date of access: 01/24/2023).

- Pivovarov, Yu.L. Fundamentals of geo-urbanism: Urbanization and urban systems: a textbook for universities / Yu.L. Pivovarov. – Moscow : VLADOS, 2000. – 232 p. – ISBN: 5-691-00153-1

- Polyan, P.M. Method of isolation and analysis of the supporting framework of settlement: monograph / P.M. Polyan. – Moscow: Institute of Geography of the USSR Academy of Sciences, 1988. – 220 p.

- The problems of delimitation of urban agglomerations: comparison and synthesis of leading methods: collection of articles / Academy of Sciences of the USSR, Institute of Geography; scientific editors I. N. Zaslavsky, N.I. Naimark, P.M. Polyan. – Moscow: IGAN, 1988. – 210 p

- Russian Institute of Urban Planning and Investment Development «Giprogor»: official website. – Moscow. – URL: https://drive.google.com/file/d/19VILnXseyQjJpyWDy6dvLa9HE5W4bnnj/view (date of access: 23.01.2023).

- The strategy of socio-economic development of the Krasnodar Region until 2030 // Administration of the Krasnodar Region: official website. – Krasnodar. – URL: http://static.government.ru/media/files/41d457592e04b76338b7.pdf (date of access: 25.01.2023).

- The strategy of socio-economic development of the municipality of Krasnodar until 2030 // Official website of the Administration and the City Duma of Krasnodar. – Krasnodar. – URL: https://krd.ru/administratsiya/administratsiikrasnodara/departamentekonomicheskogo-razvitiya-investitsiy-ivneshnik/strategicheskoerazvitie/strategiya/podrazdel / (date of access: 01/26/2023).

- Department of the Federal State Statistics Service for the Krasnodar Region and the Republic of Adygea: official website. – Krasnodar. – URL: https://krsdstat.gks.ru/storage/mediabank/Ocenka_01.01.2022.htm (date of access: 27.01.2023).

Для цитирования: Филобок А.А., Антонов О.В. Практические подходы к определению границ Краснодарской городской агломерации // Московский экономический журнал. 2023. № 3. URL: https://qje.su/nauki-o-zemle/moskovskij-ekonomicheskij-zhurnal-3-2023-22/

© Филобок А.А., Антонов О.В., 2023. Московский экономический журнал, 2023, № 3.