Научная статья

Original article

УДК 632.95; 66

doi: 10.55186/2413046X_2022_7_12_760

СЛИЯНИЯ КОМПАНИЙ И КОНКУРЕНЦИЯ НА РЫНКАХ СЕМЯН И СЕЛЬСКОХОЗЯЙСТВЕННОЙ ХИМИЧЕСКОЙ ПРОДУКЦИИ

MERGERS AND COMPETITION IN SEED AND AGRICULTURAL CHEMICAL MARKETS

Жиганова Л.П. кандидат биологических наук, старший научный сотрудник Института США и Канады Российской академии наук (ИСКРАН), Российская Федерация, 121069, Москва, Хлебный пер., д.2/3 (Larissa-Zhiganova@ yandex .ru )

Zhiganova Larissa Petrovna, PhD in Biology, senior resercher, Institute of USA and Canada Studies, Russian Academy of Sciences (ISKRAN) 2/3 Khlebny pereulok, Moscow, Russian Federation 121069, e-mail: Larissa-Zhiganova@yandex.ru

Аннотация. В статье рассматриваются последние слияния между шестью транснациональными компаниями, которые доминируют на рынке частных НИОКР и производства сельскохозяйственной химической продукции и семян, которые сокращают число участников отрасли до четырех. Показано, что слияния подлежат антимонопольному контролю, как в США, так и в ЕС. Антимонопольные проверки оценивают возможные последствия слияний для конкретных рынков семян и сельскохозяйственных химикатов, их влияние на ценообразование и финансирование инноваций.

Abstract. The article describes that under recent merger proposal, the six global firms that dominate private agricultural chemical and seed research and production would be reduced to four. It is shown that the mergers are subject to antitrust review in both the United States and European Union. The antitrust reviews will evaluate the likely effects of the mergers on specific seed and agricultural chemical markets, prices, and innovations.

Ключевые слова: сельское хозяйство, химическая продукция, семена, конкуренция, инвестиции, генетически модифицированные продукты

Keywords: agriculture, chemical production, seed, competition, investment, genetic modified products

Введение

В сельском хозяйстве США за период после Второй мировой войны по настоящее время заметно сократились, как площади посевных площадей, так и численность скота, а также число занятых в фермерском хозяйстве. В частности, в среднем, в 2016-20 годах площадь пашни в США сократилась по сравнению с 1961-65 гг. на 13% (до 158 млн га), численность крупного рогатого скота – на 10% (93.65 млн голов, включая коров – 42% (9,37 млн голов, а численность фермерских хозяйств – на 44% (до 2,01 млн). В то же время, объемы выпуска сельскохозяйственной продукции за указанный период существенно выросли – зерна (в валовом сборе) на 167% (до 451 млн т), мяса (всех видов) – на 174% (до 46,2 млн т), молока – на 73% (до 98,6 млн т). Столь впечатляющие темпы роста производства при уменьшении используемых ресурсов были достигнуты исключительно за счет повышения производительности труда, урожайности агрокультур и продуктивности животных. Такому росту эффективности сельхозпроизводства в значительной степени способствовали. инновации в области биологии, инженерии, химии и менеджмента за счет инвестиций как государственного, так и частного сектора в исследования и разработки (НИОКР).

Состояние и участники рынка

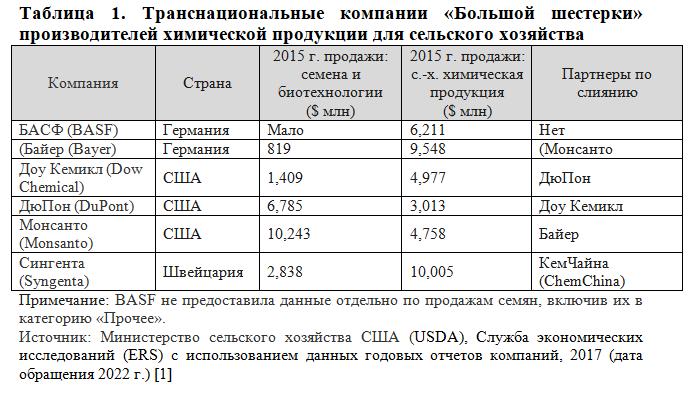

Исследования частного сектора были сосредоточены в основном на селекции семян, разработке химических средств защиты растений и совершенствовании сельскохозяйственной техники. В данной сфере доминирует ряд транснациональных корпораций (известных как «Большая шестерка») (Табл.1). Это – БАСФ (BASF) и Байер (Bayer) из Германии, американские компании Дау Кемикл (Dow Chemical), ДюПон (DuPont) и Монсанто (Monsanto), а также швейцарская фирма Сингента (Syngenta). Каждая из них работает в обоих направлениях — как в сфере разработки средств защиты растений, так и в области создания семенного фонда. Продукция для борьбы с вредителями состоит в основном из химических пестицидов, но также включает биологические препараты и средства для обработки семян. В семенной бизнес входит продажа семян сельскохозяйственных культур, реализация генетически модифицированных признаков семян, внедренных в собственные семена компании, или же переданных по лицензии другим семенным фирмам, а также распространение инструментов для генетической модификации, которые также могут приносить доходы через лицензирование сторонних компаний.[1]

Объявленные слияния кардинально могут изменить отрасль. В 2015 г. Доу Кемикл и ДюПон предложили объединиться с намерением позже разделить свои объединенные предприятия в области сельского хозяйства, материаловедения и производства специальных продуктов на три независимые и специализированные корпорации. Объединение компаний произошло в 2017 г. В феврале 2016 г. государственная китайская компания ChemChina (КемЧайна) предложила приобрести Syngenta (Сингента) за 43 млрд долл. Летом 2017 г. произошло объединение китайской компании с Syngenta. Несколько месяцев спустя, в сентябре 2016 г., Bayer (Байер) предложил купить Monsanto за 66 млрд долл. Объединение компаний произошло в 2018 г. Эти слияния превратили «Большую шестерку» в «Большую четверку». [1], [2]

Каждое слияние подлежало проверке со стороны антимонопольных органов США и Европейского Союза. Результаты проведенных проверок, а также финансовые требования к транзакциям могли замедлить их завершение. У руководителей Доу Кемикл и ДюПон состоялась повторная встреча с антимонопольными властями ЕС в 2017 г., и по итогам было заявлено, что слияние компаний будет завершено к концу 2017 г. Представитель компании Сингента назвал аналогичную дату. Bayer (Байер) рассчитывала завершить сделку по приобретению Монсанто в конце 2017 г. [2] В итоге она завершилась в 2018 г.

Антимонопольные расследования сосредоточены на двух возможных последствиях, связанных с потенциальным влиянием слияний на конкуренцию на рынках сельскохозяйственных химикатов и семян. Во-первых, возможное снижение в результате слияния конкуренции на рынке семян и химических продуктов, что не дает возможность оставшимся компаниям поднять цены на свою продукцию. Во-вторых, слияния компаний могут снизить конкуренцию в исследованиях, вынуждая выживших игроков рынка сокращать инвестиции в НИОКР и, следовательно, применять меньше инновационных технологий в перспективе. Эти вопросы находятся в сфере внимания не только антимонопольных органов, но также фермеров, конкурирующих производителей и инвесторов.

«Большая шестерка» возникла в 1990-х и начале 2000-х годов результате слияний крупных химических, фармацевтических и семеноводческих компаний, а также в результате приобретения ими множества более мелких семенных и биотехнологических фирм. Первоначально создание интегрированных компаний в области биологических наук преследовало цель внедрения новых биотехнологических разработок для нужд фармацевтической индустрии, генетики семян и производства сельскохозяйственных химикатов. Однако эта перспектива так и не была реализована, поскольку фармацевтический бизнес в результате отделился от отраслей производства семян и сельскохозяйственной химии. [3]

В настоящее время компании «Большой шестерки» производят и семена, и сельскохозяйственные химикаты, что позволяет получать прибыль в результате объединения исследований и маркетинга по обоим направлениям.

Генетически модифицированные семена, например, влияют на применение химикатов: семена либо подбираются под конкретное средство защиты (как в случае с инсектицидами), либо поощряя использование конкретных гербицидов (как в случае с генетически модифицированными устойчивыми к гербицидам семенами). Такая тесная взаимосвязь способствует комбинированию и привязке цен на семена и химикаты.

Слияния и конкуренция в отрасли

Ко времени формирования «Большой шестерки» рынки многих конкретных видов продукции сельскохозяйственной химии, а также семян уже являлись высококонцентрированными. После упомянутой реорганизации они стали еще более концентрированными. Так, например, на четырех крупнейших продавцов семян кукурузы приходилось 85% продаж этой культуры в США в 2015 г. по сравнению с 60% в 2000 г. При этом, доля продаж сои четырех крупнейших компаний выросла с 51% до 76%. По данным Министерства сельского хозяйства США, посевы хлопка снизились с 95% в 2000 г. до, все еще довольно высокого уровня, в 91% в десятые годы двадцать первого века. Компании Монсанто и Байер являются двумя крупнейшими продавцами семян хлопка, поэтому слияние сделает эту отрасль заметно более концентрированной. Влияние слияния на рынки кукурузы и сои будет намного меньше, поскольку Байер не имеет на них значительного присутствия. Объединение Доу-ДюПон, вероятно, повысит концентрацию на рынках ряда конкретных химических продуктов. [1], [4]. В 2017 г. произошло объединение Доу-ДюПон, а в 2019 г. активы двух компаний были распределены по трём подразделениям: сельское хозяйство, химическое производство и специализированная продукция. В апреле 2019 года эти подразделения стали самостоятельными компаниями: Corteva (Кортева), Dow Inc. (Доу Инкорпорейшн) и «новая» ДюПон.

Слияния компаний в сфере производства семян и сельскохозяйственной химической продукции поднимают вопросы о конкуренции в области не только ценообразования, но и научных исследований. Этим упомянутый рынок отличается от многих других сельскохозяйственных рынков, таких как, например, мясопереработка, переработка молока или транспортировка зерна, где основной целью слияния является, главным образом, контроль над ценообразованием. Так, например, на долю четырех крупнейших покупателей мясного крупного рогатого скота уже приходилось около 80% всех закупок в США в 2008 г., когда третий по величине в стране производитель мяса, JBS Swift (ДжиБиЭс Свифт), намеревался приобрести компанию National (Нейшнл), четвертую по величине на этом рынке. Это позволило бы лидерам рынка оказывать большее влияние на закупочные цены на крупный рогатый скот. Министерство юстиции США, успешно противодействовало этому слиянию, утверждая, что оно сократит количество покупателей на большинстве региональных рынков с четырех до трех, а в некоторых случаях с трех до двух. Несмотря на то, что ранее проведенные исследования выявили ограниченное влияние концентрации на цены на крупный рогатый скот, чиновники утверждали, что усиление концентрации на и без того высококонцентрированных рынках позволит мясоперерабатывающим компаниям платить меньшую цену за приобретение крупного рогатого скота. [1], [6], [7].

Аналогичным образом, приобретение в 1998 г. американских предприятий Continental Grain (Континентал Грейн) компанией Cargill (Каргилл) привлекло внимание антимонопольного законодательства из-за возможности того, что такое слияние приведет к снижению цен на экспортное зерно. Возможные слияния операторов грузовых железных дорог в 1990-х гг. вызвали опасения, что более высокая концентрация, и, соответственно, меньшая конкуренция, приведет к более высоким тарифам на перевозку зерна, угля, удобрений и других товаров. В случае слияний проблемы, связанные с переработкой и транспортировкой мяса, затрагивали рынки с небольшим количеством компаний (две, три или четыре), на которых слияние устранило бы конкурента. Кроме того, такое слияние могло позволить оставшимся фирмам поднять цены на свои услуги или снизить цены на закупаемую ими продукцию.

Вопросы ценообразования также возникают у антимонопольных органов в связи с последними слияниями в отраслях химической продукции сельскохозяйственного назначения и производства семян. Компании конкурируют друг с другом на различных национальных и региональных рынках определенных химических продуктов и сортов семян. В одних случаях слияния уменьшали количество продавцов на рынках, где конкуренция уже была низкой, а в других – слияния практически не сказывались на концентрации, поскольку на рынке присутствовало значительное число игроков, или же из-за того, что объединяющиеся компании не являлись конкурентами для отрасли.

При низком уровне концентрации, — при достаточном числе конкурентов, — крупные компании практически не контролируют цены. Так, если один участников рынка поднимет цену на свои семена или химическую продукцию, фермеры могут быстро переключиться на конкурирующих продавцов, а сама компания понесет убытки в результате повышения цены. Однако, при более высоких уровнях концентрации, при наличии недостаточного числа конкурентов, у фермеров, если продавец поднимает цены на семена или химикаты, остается меньше альтернатив. Более того, эти немногие конкуренты могут прийти к картельному соглашению и одновременно повысить цены на одинаковую продукцию. В этом случае единственной защитой для фермеров от такого роста цен, был бы выход на рынок другой химической/семенной компании с другой производственной схемой, появившейся на рынке вследствие роста на нём нормы прибыли, получаемой при более высоких ценах.

Таким образом, выход новых производителей на рынок, позволил бы фермерам получить доступ к альтернативным продавцам, что удержало бы действующие компании от повышения цен после слияния. Выход новых конкурентов на рынок становится проще (менее затратен), если они могут производить продукцию на существующих мощностях вместо того, чтобы создавать новые. Помогает новым производителям также и возможность быстро наладить логистику продукции путем заключения контрактов с уже существующими сетями, по сравнению с ситуацией, когда необходимо с нуля выстраивать цепочки поставок. Выйти на быстрорастущие рынки гораздо проще, если фермеры не ограничены существующими долгосрочными контрактами или техническими привязками к существующим продуктам и могут оперативно переключать свои закупки на новичков. В 1960-х и 1970-х гг. антимонопольные органы уделяли большое внимание концентрации как достоверному показателю активности рынка. То есть, с высокой степенью вероятности увеличение концентрации сверх некоторого относительно низкого порога приводит к изменению цен независимо от других рыночных факторов.

С тех пор политика антимонопольных органов кардинально изменилась и основывается на результатах экономического анализа конкуренции на рынках. Концентрация, по-прежнему, имеет значение, но сама по себе она больше не считается достаточным показателем состояния рынка. Другие факторы, такие как возможность быстрого входа на рынок конкурентов, а также степень оперативности, с которой покупатели могут переключиться на нового продавца, теперь имеют большее значение. Более того, уровень концентрации, заслуживающий внимания с сегодняшней точки зрения, стал гораздо выше, чем в прошлом. Современные слияния, скорее всего, вызовут обеспокоенность антимонопольных органов, если приведут к сокращению числа продавцов меньше четырех. Это может повлечь за собой антимонопольные мероприятия на некоторых менее концентрированных рынках (шесть продавцов против пяти или пять против четырех), если другие факторы, такие как высокие стартовый барьер для входа на рынок или же высокие цены для покупателей при взаимосвязи между продавцами, поддерживают рыночную активность продавцов.

Конкуренция, инвестиции в исследования и инновации

Взаимосвязи между конкуренцией, инвестициями в исследования и инновации достаточно сложны, при том, что высокая конкуренция может препятствовать инвестициям в исследования. Масштабные инновации обычно требуют значительных вложений в исследования и разработку, и зачастую проходит много лет до их выхода на рынок. В высококонкурентных отраслях с большим числом игроков, компания-новатор может не получить достаточно прибыли от внедрения инновации, чтобы окупить инвестиции в НИОКР, поскольку конкуренты могут быстро скопировать изобретение и внедрить его самостоятельно. Получить информацию для копирования изобретения конкуренты могут, наняв на работу ключевых сотрудников из компании-новатора, что затем позволит воссоздать требуемый продукт, получив доступ к исходной обширной научной информации, которая легла в основу оригинального изобретения. Если есть понимание, что изобретение не сложно воспроизвести, то потенциальные новаторы вряд ли будут инвестировать в такой продукт.

На уровне национальных правительств для предотвращения такого явления разработано патентное регулирование инноваций. Патент предоставляет его владельцу временную монополию на использование новой технологии специально для устранения действия конкуренции в течение срока действия патента. Это дает новатору возможность получить прибыль от успешной новой инновации и стимулирует финансовые вложения НИОКР, поощряя инновации.

Поскольку патенты ограничивают конкуренцию, компании в концентрированных отраслях могут с большей вероятностью инвестировать в исследования, т.к. прибыль от внедрения инноваций для них возрастает: малое число участников рынка сокращает возможности для копирования изобретения и повышает вероятность для компании-новатора окупить собственные затраты на НИОКР. Эти отрасли часто отличаются высокой концентрацией именно потому, что существует экономия за счет масштаба производства или распределения, что очень затрудняет вход новых конкурентов, как и экспансию текущих игроков. В реальности, большинство частных сельскохозяйственных НИОКР проводится в концентрированных отраслях с относительно небольшим числом участников.

У компаний больше возможностей инвестировать в НИОКР, если в отрасли имеется несколько крупных игроков. Но будут ли они проводить больше НИОКР и создавать больше инноваций, если конкурентов станет еще меньше? Приведет ли слияние, которое сократит число конкурентов с шести до четырех, к большему количеству инноваций? Если это так, то приведет ли дальнейшая консолидация двух компаний в одну к еще большему числу инноваций? В конце концов, монополист – единственный продавец – может рассчитывать на получение всей прибыли от инновации.

Есть веские основания полагать, что увеличение концентрации не всегда стимулирует инновации. Скорее наоборот, после достижения определенного высокого уровня концентрации дальнейший ее рост может фактически снизить потребность в НИОКР.

Таким образом, взаимосвязь между конкуренцией и инновациями отражается кривой нормального распределения.

Несмотря на то, что компании, не имеющие близких конкурентов, получают прибыль от своих инноваций, у них может быть ограниченный стимул инвестировать в НИОКР. Новые продукты могут забрать на себя продажи от уже существующих товаров, а не от конкурентов, поэтому чистая прибыль от инновации может быть ниже. Более того, при достаточно высоком уровне концентрации участники практически не боятся, что конкурент затмит их выводом на рынок инновационного продукта или процесса, и потому чувствуют меньшую потребность инвестировать в исследования для защиты своих позиций и лидерства на рынке.

В концентрированных и инновационных отраслях компании получают прибыль от существующих продуктов. Они инвестируют в исследования отчасти для того, чтобы защитить текущие позиции, а также для того, чтобы иметь возможность опередить конкурентов за счет масштабных инноваций. Действия, направленные на сокращение числа игроков и снижение конкуренции в исследованиях, могут снижать стимулы компаний по инвестированию в НИОКР.

Приведенные выше аргументы касаются преимуществ, которые компании рассчитывают получить от инвестиций в инновации. Однако, возникает вопрос о величине необходимых затрат. Двое ученых, работающих в одной фирме и обменивающихся идеями, могут быть более эффективными с точки зрения затрат, чем два специалиста, работающих в конкурирующих компаниях. Особенно, если соответствующая координация устраняет дублирование работы друг друга. При этом, работа большого числа научных специалистов в одной фирме может оказаться менее эффективной, чем в случае разделения ее на несколько более мелких компаний, при том условии, что они используют разные подходы к управлению сотрудниками в сфере НИОКР. Иными словами, в исследованиях определенного уровня можно соблюдать экономию за счет масштаба, когда более крупные группы НИОКР являются более эффективными, однако при чрезмерных размерах возможен и отрицательный эффект именно за счет укрупнения.

В начале 1990-х гг. антимонопольные правоохранительные органы США редко упоминали о проблемах инноваций в контексте слияний, но с тех пор они стали делать это все чаще и включили аспект инноваций в проблематику слияний в сельском хозяйстве. В 2016 г. Министерство юстиции США оспорило покупку Precision Planting, LLC (Пресижн Плантинг, ЛЛС) компанией John Deere (Джон Дир) на том основании, что это приобретение снизит число инноваций в производстве высокоскоростных сеялок. Эти компании являлись двумя основными производителями в этой зарождающейся отрасли. После многих лет исследований в 2014 г. обе компании внедрили высокоскоростные системы посева, которые позволяют фермерам, выращивающим пропашные культуры, существенно увеличить скорость посева без ущерба для точности. В то время, как система Джон Дир была встроена в новые системы посева, продукт Пресижн Плантинг можно было продавать в виде набора компонентов и модернизировать существующее оборудование, в том числе и произведенное Джон Дир. Министерство утверждало, что высокая конкуренция между игроками привела к повышению цен для фермеров и быстрому внедрению новых инновационных функций, и что слияние эту конкуренцию устранит. [1], [5].

Такой подход к конкуренции и инновациям соответствует современной антимонопольной политике как в отношении конкуренции, так и в отношении ценообразования. По обоим направлениям в центре внимания – слияния между игроками-конкурентами на высококонцентрированных рынках и, в частности, на рынках, где слияние сокращает число активных участников с четырех, трех или двух. Также, учитывается легкость, с которой новые компании могут выйти на рынок (барьеры для входа), и возможности для маневра со стороны покупателей (доступность переориентировать закупки на альтернативные продукты).

Ключевым вопросом является оценка вероятного влияния слияний на инновации. База информации по основным параметрам таких сделок, достаточная для заключения в данном направлении в настоящее время отсутствует. В то же время. ряд опубликованных данных свидетельствует о том, что дальнейшее ослабление конкуренции, выходящее за рамки ограничений между игроками, приводит к сокращению расходов на НИОКР и инновации. Однако, доказательств взаимосвязи концентрации и ценообразования недостаточно для того, чтобы иметь полную уверенность в значимости какого-либо определенного порогового уровня конкуренции. Задача анализа процесса слияний «Большой шестерки» заключается в том, чтобы определить конкретные рынки сельскохозяйственных химикатов и семян, на которых слияния устранят существенную конкуренцию. Также, необходимо получить достоверные доказательства вероятного снижения конкуренции за счет повышения цен или сокращения усилий по инновациям.

Стоит отметить, что проверки антимонопольных органов не обязательно приводят к одобрению слияния или отказу от сделки. Зачастую у контролирующего агентства могут быть опасения по конкретным рыночным параметрам. Компании, участвующие в слиянии, могут решить эти проблемы, продав производственные мощности третьим лицам, согласившись предоставить лицензии на технологию другим участникам или же предпринять иные шаги для смягчения опасений в отношении ухудшения конкуренции. Так, например, компания ДюПон объявила о продаже своего бизнеса по производству химических пестицидов корпорации ФМС (FMC), которая ранее не занималась пестицидами — чтобы выполнить условия антимонопольного органа ЕС для утверждения слияния компаний.

***

Проведенное в работе исследование позволило сделать следующие выводы:

- В 2017 г. произошли слияния крупнейших транснациональных корпораций Доу и ДюПон и в 2018 г. Байер и Монсанта. В апреле 2019 года подразделения стали самостоятельными компаниями: Кортева, Доу Инкорпорейшн и «новая» ДюПон.

- Рынки многих видов сельскохозяйственной химической продукции, а также семян уже являлись высококонцентрированными и стали еще более концентрированными во время формирования «Большой шестерки», а впоследствии — их слияния.

- Слияния компаний поднимают актуальные вопросы о конкуренции в области не только ценообразования, но и научных исследований.

- Увеличение концентрации не всегда стимулирует инновации. Скорее наоборот, после достижения определенного высокого уровня концентрации дальнейший ее рост может фактически снизить потребность в НИОКР.

- Проблемы ценообразования возникают в связи со слияниями в отраслях химической продукции сельскохозяйственного назначения и производства семян.

- Антимонопольные правоохранительные органы США включили аспект инноваций в проблематику слияний в сельском хозяйстве.

Список источников

- James M. MacDonald. Mergers and Competition in Seed and Agricultural Chemical Markets USDA-ERS, April, 2017. (дата обращения 2022).

- Mary K. Hendrickson, Harvey S. James Jr. William Heffernan. Vertical Integration and Concentration in US Agriculture Living reference work entry. Latest version. View entry history First Online: 19 February 2018.

- James M. MacDonald. Concentration in Agribusiness. Agricultural Outlook Forum 2000.

- MacDonald, J. M. (2016). Concentration, contracting, and competition policy in U.S. agribusiness. Concurrences Competition Law Review.

- US Department of Justice and U.S. Department of Agriculture (USDOJ-USDA). (2010). Proceedings, public workshops exploring competition issues in agriculture. Washington, DC: US Department of Agriculture and Department of Justice. http://www.justice.gov/atr/public/workshops/ag2010/iowa-agworkshop-transcript.pdf. Accessed 16 Jan 2012.

- Howard, P. H. (2009). Visualizing consolidation in the global seed industry: 1996–2008. Sustainability, 1(4), 1266–1287.

- MacDonald, James M., Michael E. Ollinger, Kenneth E. Nelson, and Charles R. Handy. Consolidation in U.S. Meatpacking. Economic Research Service. U.S. Department of Agriculture. Agricultural Economics Report No. 785. March 2000.

Для цитирования: Жиганова Л.П. Слияния компаний и конкуренция на рынках семян и сельскохозяйственной химической продукции // Московский экономический журнал. 2022. № 12. URL: https://qje.su/selskohozyajstvennye-nauki/moskovskij-ekonomicheskij-zhurnal-12-2022-63/

© Жиганова Л.П., 2022. Московский экономический журнал, 2022, № 12.