Научная статья

Original article

удк 339.5

doi: 10.24412/2413-046Х-2021-10592

ПЕРСПЕКТИВЫ ИНДИЙСКОГО РЫНКА ТОПЛИВНО-ЭНЕРГЕТИЧЕСКИХ РЕСУРСОВ

PROSPECTS FOR THE INDIAN FUEL AND ENERGY RESOURCES MARKET

Агафонов Игорь Анатольевич, к.х.н., доцент, доцент кафедры «Экономика промышленности и производственный менеджмент» ФГБОУ ВО «Самарский государственный технический университет», E-mail: yuhan@mail.ru

Чечина Оксана Сергеевна, д.э.н., доцент, заведующий кафедрой «Экономика промышленности и производственный менеджмент» ФГБОУ ВО «Самарский государственный технический университет», E-mail: ChechinaOS@yandex.ru

Васильчиков Алексей Валерьевич, д.э.н., директор института инженерно-экономического и гуманитарного образования ФГБОУ ВО «Самарский государственный технический университет», E-mail: vav309@yandex.ru

Швецов Кирилл Игоревич, аспирант кафедры «Экономика промышленности и производственный менеджмент» ФГБОУ ВО «Самарский государственный технический университет», E-mail: shvetsovki@yandex.ru

Agafonov Igor Anatolyevich, Candidate of Chemical Sciences, Associate Professor, Associate Professor of the Department of Industrial Economics and Production Management, Samara State Technical University, Е-mail: yuhan@mail.ru

Chechina Oksana Sergeevna, Doctor of Economics, Associate Professor, Head of the Department of Industrial Economics and Production Management, Samara State Technical University, Е-mail: ChechinaOS@yandex.ru

Vasilchikov Alexey Valerievich, Doctor of Economics, Director of the Institute of Engineering, Economic and Humanitarian Education, Samara State Technical University, Е-mail: vav309@yandex.ru

Shvetsov Kirill Igorevich, Post-graduate student of the Department of Industrial Economics and Production Management, Samara State Technical University, E-mail: shvetsovki@yandex.ru

Аннотация. Объектом исследования в статье является рынок топливно-энергетических ресурсов Индии. Предметом исследования в статье являются развитие энергетики Индии на фоне интереса к возобновляемым источникам энергии. Цель исследования – оценить перспективы партнерства между Индией и Россией в области энергетики.

Abstract. The object of research in the article is the fuel and energy resources market in India. The subject of research in the article is the development of energy in India against the background of interest in renewable energy sources. The purpose of the study is to assess the prospects for partnership between India and Russia in the field of energy.

Ключевые слова: нефть, топливно-энергетический комплекс Индии, «зеленая» энергетика, экспорт Российской нефти

Keywords: oil, fuel and energy complex of India, “green” energy, export of Russian oil

В настоящее время экологические проблемы, связанные с использованием в энергетике, транспортных системах и других объектах народных хозяйств стран традиционных невозобновляемых топливно-энергетических ресурсов, прежде всего нефти, становятся все более актуальными, в особенности для развитых стран. В то же время центр генерации вредного воздействия на окружающую среду перемещается в азиатско-тихоокеанский регион (АТР).

Данный регион является самой плотнозаселенной территорией Земли. Наибольшая плотность достигается на территориях Китая, Японии и Индии. Суммарное население этих трех стран в настоящее время составляет 3 млрд. человек, что составляет около 80 % общей численности населения региона. При этом население неуклонно растет, прежде всего за счет развивающихся стран. По оценкам ООН до 2040 года уровень населения развитых стран практически не изменится, составив примерно 205 млн. человек, а в развивающихся странах при приросте в 0,6 % в год увеличится с текущих 3,68 млрд. до 4,39 млрд. человек, обеспечив увеличение более, чем на 700 млн. человек [1], что в 4,7 раз превышает население России в 2021 году (146,17 млн. человек [2]).

Росту населения в развивающихся странах будет сопутствовать рост уровня урбанизации с 42 до 58 % к 2040 году, что, в свою очередь, будет сопровождаться ростом потребления энергии, доступ к ней в сельских областях традиционно значительно ниже. При этом в настоящее время доступа к электроэнергии в регионе не имеют свыше пятисот млн. человек. Эта ситуация характерна для многих развивающихся стран. Почти половина населения земного шара страдает от энергетической нищеты, в частности отсутствия чистого топлива для приготовления пищи, с чем сталкивается до 3 млрд. человек на планете. В этой связи ООН приняло в 2015 году цели в области устойчивого развития, среди которых доступ к энергии является одним из приоритетов [3]. По оценкам Международного энергетического агентства (МЭА), потребление энергии в 2017 году в странах ОЭСР составило 4,1 тонн нефтяного эквивалента на человека, а в странах Африки 0,65 т н. э./чел., т.е. в 6,3 раза меньше. По прогнозу МЭА к 2040 году отсутствие электроэнергии в АТР будут ощущать 47 млн. человек, то есть дефицит должен снизиться более чем в 10 раз. Это снижение произойдет на фоне мощнейшего экономического роста стран региона. Рост ВВП на душу населения составляет в настоящее время в Японии – 2%, в Индии – 3% и 10-11% в Китайской Народной Республике – до 11 %! Прогноз МЭА предполагает в последующие 25 лет рост реального ВВП развитых стран АТР в среднем на уровне 1,7% в год, а развивающихся — 5,1%.

Логично, что развитие экономики региона сопровождается интенсивным загрязнением окружающей природной среды: АТР обеспечивает около трети мировых выбросов углекислого газа и потребляет до 60% угля, используемого в мире. Традиционные энергоресурсы являются в настоящее время относительно дешевыми, в то время как в АТР наблюдается одновременно значительный рост экономик и низкий уровень жизни. При этом тенденции в потреблении энергии у развитых и развивающихся стран прямо противоположные. Для развитых стран АТР к 2040 году ожидается ежегодное снижение потребности в энергии на 0,1% – с 857 до 842 млн. т н. э. В развивающихся странах региона в потреблении энергии будет наблюдаться ежегодный прирост в 1,7% – с 2189 до 7437 т н. э., что составит в 2040 году 46,3% спроса на первичные энергоресурсы во всем мире.

В декабре 2015 года в Париже прошел Всемирный климатический саммит, на котором была поставлена цель предотвращения изменения климата и повышения средней мировой температуры более чем на 2°С. С учетом вышесказанного, для реализаций решения саммита АТР является ключевым регионом.

Однако для развивающихся стран региона более значимой проблемой является не решение экологических задач, а преодоление энергетической бедности.

Перечисленные проблемы развивающихся стран в значительной степени характерны и для Индии занимающей одно из ведущих мест среди экономик АТР и мира в целом.

По оценкам Всемирного банка и МВФ Индия по объёму ВВП по паритету покупательной способности (ППС) с 2014 года является третьей по величине экономикой планеты и одним из крупнейших в мире потребителей энергии. В 2018 году по спросу на первичную энергию Индия находилась на третьем месте в мире после Китая и США — 916 млн. т н. э., 3187 млн. т н. э. и 2230 млн. т н. э. соответственно. Возникает классическое противоречие между потребностями и наличием ресурсов: Индия традиционно испытывает энергетический голод. По данным МЭА, среднестатистический житель Индии в 2017 году потреблял лишь одну десятую часть энергии, используемой среднестатистическим жителем США (0,66 и 6,61 т н. э., соответственно). Индия располагает своими топливно-энергетическими ресурсами, но их явно недостаточно, несмотря на интенсивные геолого-изыскательские работы. На 31 марта 2019 года запасы сырой нефти в Индии выросли на 4,1 % по сравнению с 2018 годом и достигла величины 618,95 млн. т.

В течение 2017-18 гг. Индия развернула 159 буровых установок и пробурила 545 эксплуатационных скважин, оказавшись на пятом место в мире по этому показателю, но объем добычи нефти и газа несопоставим с количеством пробуренных скважин. В последние годы внутренняя добыча сырой нефти в Индии неуклонно снижается. В 2013-14 годах индийские компании добыли 37,8 млн. т сырой нефти и конденсата, в 2019-2020 годах – 32,2 миллиона т, что иллюстрирует снижение на 15 %. В 2017–2018 годах Индия произвела 35,68 тонн сырой нефти. В 2016–2018 годах на Индию приходилось всего 0,92% мировой добычи нефти. В период с 2008 по 2018 гг. среднегодовой темп роста добычи сырой нефти в Индии составлял 0,63% [4].

С потреблением нефти картина обратная.

В 2016 –2017 годах на страну приходилось 4,81% от общего мирового потребления нефти. Расчетное общее потребление сырой нефти в Индии с 2008 по 2018 гг. выросло со 160,77 до 251,93 млн. т при среднегодовом темпе роста 4,59%. В 2017–2018 годах на высокоскоростное дизельное топливо приходилось 39,3% от общего потребления всех видов нефтепродуктов, за ним следовали бензин (12,7%), нефтяной кокс (12,4%), сжиженный углеводородный газ (11,3%) и нафта (6,1%). В 2016–2017 годах на страну приходилось 1,41% от общего мирового потребления природного газа. Крупнейшими потребителями природного газа являются промышленность по производству удобрений (27,78%), электроэнергетика (22,77%) и транспорт (16,25%). Природный газ потребляется как в энергетических (60,68%), так и в неэнергетических целях (39,32%).

Сырая нефть и природный газ являются вторым и третьим по величине источниками электроэнергии в Индии после угля. На сырую нефть приходилось 10,34%, а на природный газ — 8,7% от общего объема произведенной электроэнергии в 2017–2018 годах. Почти один миллион т/год мазута в качестве вторичного топлива потребляется угольными электростанциями для запуска и работы с малой нагрузкой.

Отсюда очевидно, что Индия сильно зависит от импорта сырой нефти и сжиженного природного газа (СПГ). Чистый вывоз иностранной валюты за 2017–18 финансовый год составил 63,305 млрд. долларов США за счет импорта сырой нефти. Индия произвела 35,2 миллиона тонн нефтепродуктов за счет местного производства сырой нефти, в то время как потребление нефтепродуктов составляет 204,9 миллиона тонн. Индия является вторым по величине импортером сырой нефти и нефтепродуктов после Китая. Индия также производит нефтепродукты и произвела 254,40 метрических тонн в 2017–2018 годах, что на 4,46% больше, чем в предыдущем году. Среди нефтепродуктов на долю высокоскоростного дизельного топлива пришлось 42,41%, за ним следуют автомобильные бензины (14,85%).

По состоянию на 31 марта 2018 года в Индии насчитывалось 23 нефтеперерабатывающих завода общей мощностью 248 млн. т. В 2020 году спрос на нефтепродукты резко упал.

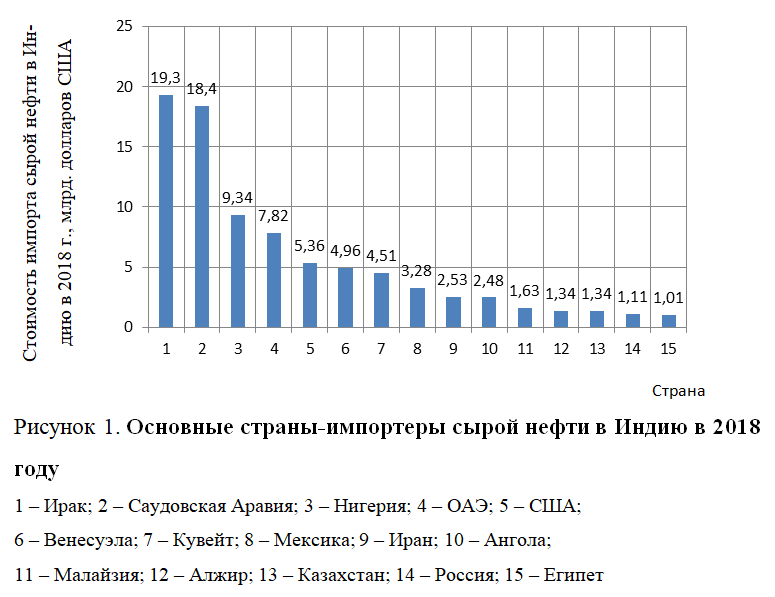

Основные страны-импортеры сырой нефти в Индию в 2018 году представлены на рис. 1.

Помимо нефти Индия активно импортирует и другие топливно-энергетические ресурсы. Республика в 2019 году занимала второе место в мире по объёму потребления и импорта угля (около 745 и 228 млн. т соответственно), третье место по объему потребления и импорта нефти (5,38 и 5,27 млн. барр./сут .), и четвертое место по импорту сжиженного природного газа (СПГ) (32,9 млрд. м3). Очевидна высокая зависимость страны от импорта энергоресурсов: в 2018 году она составила для нефти, природного газа и угля 83 %, 49 % и 18 % соответственно.

По объёмам производства электроэнергии Индия в 2019 году занимала третье место в мире: 1558,7 ТВт·ч. До 73 % электроэнергии вырабатывается на угольных ТЭС, 19 % – на основе использования возобновляемых энергетических ресурсов (ВИЭ), в том числе гидроэнергетических. Около 3 % электроэнергии Индии вырабатывают АЭС. На данный момент обеспеченность электроэнергией по стране крайне неравномерна. В свете прогноза на устойчивый промышленный рост Индии предполагается наращивание потребления угля, сопровождающие электрификацию сельских районов страны. Данные тенденции призван решить Национальный план электрификации (New National Electricity Plan – NEP 2018) на период до 2027 года, принятый в 2018 году. Задачей плана является обеспечение всех без исключения домохозяйств страны надёжным снабжением электроэнергией. Задача эта тем более масштабная, что на 2017 год, предшествующий началу принятия плана, четверть населения республики не имела доступа к электроэнергии по месту жительства. Отсутствие доступа к электроэнергии признается одним из главных препятствий для экономического развития регионов.

Индия не имеет единой государственной энергетической программы, но в совокупных законодательных актах руководства страны, посвященных энергетической политике явно прослеживаются два приоритетных направления: внутренне и внешнее.

Первое направление связано с развитием национальной энергетики и ее энергоэффективности. Данный вектор развития направлен на привлечение иностранных инвестиций, технологий и специалистов, связан с разработкой труднодоступных месторождений углеводородов или их нетрадиционных источников, а также развитием нефтегазовой инфраструктуры в целом. В рамках этого же вектора развития Индией активно развивается атомная и возобновляемая энергетика.

Внешнее направление развития позволяет Индии диверсифицировать источники импортных ресурсов, а также способствует укреплению связей с поставщиками углеводородного сырья. В рамках этого вектора развития Индия принимает активное участие в разведке и разработке нефтегазовых месторождений вне пределов страны.

Особую роль в развитии промышленности Индии играют ее разнообразные и масштабные экологические инициативы, являющиеся своеобразным вкладом в энергетику будущего которая будет развиваться параллельно с традиционной и, по мере развития экономического и научного потенциала страны, постепенно заменять ее.

Уже в настоящее время суммарная мощность электрогенерации на базе возобновляемых источников энергии составляет около 81 ГВт и ее величину планируют довести до 175 ГВт к 2022 году. Планируется, что около 57 % из них будет обеспечивать солнечная энергетика, 34 % ветровая и около 3 % — мини-ГЭС. Еще около 6 % электрогенерации должна обеспечить переработка биомассы. Данное направление очень хорошо зарекомендовало себя в Бразилии, чему способствовали климат, обеспечивающий активный прирост биомассы и низкая стоимость рабочей силы. В настоящее время Бразилия занимает лидирующую позицию среди производителей в качестве топлива спиртов, обеспечивающих до 40 % потребностей страны в топливе [5]. Факторы, делающие использование биомассы рентабельным в полной мере присутствуют и в Индии. В перспективе до 2030 года планируется довести суммарную мощность электрогенерации на возобновляемых источниках энергии до 450 ГВт.

Индия выступила с инициативой по созданию Международного альянса по развитию гелиоэнергетики. Данный альянс объединяет свыше восьмидесяти стран. Также она учредила международное объединение Industry Transition Group – группу перехода промышленности. Эта международная группа ставит своей задачей разработку сценариев по переводу производств на технологии с пониженным объемом промышленных выбросов, достигнув к 2050 году нулевого выброса промышленностью диоксида углерода в атмосферу.

В 2019 году по инициативе Индии была учреждена организация International Coalition for Disaster Resilient Infrastructure – Международная коалиция по созданию инфраструктуры, устойчивой к стихийным бедствиям и катастрофам.

Была принята программа FAME-II, планирующая внедрение электротранспорта, развитие производства биотоплива и снижение выбросов диоксида углерода. При принятии программы подчеркивалось, что трансформация транспортной системы в электрическую позволит снизить спрос на импортную нефть, что, в свою очередь, позволит укрепить национальную энергетическую безопасность. Эта концепция указывает на осознание зависимости Индии от импортного углеводородного как отрицательного экономического фактора.

Индия приняла участие в подписании и ратификации упомянутого выше Климатического соглашения, что поставило перед страной задачу значительного сокращения выброса парниковых газов, прежде всего диоксида углерода, в исторически короткие сроки. Этот путь неизбежно ведет Индию к снижению общей энергоемкости экономики, переходу страны к развитию энергетики возобновляемых энергетических ресурсов, включая атомную и газовую генерации. Возможна ли реализация этого пути для Индии в настоящее время? Нет и руководство Индии отлично это осознает.

Несмотря на успехи в развитии возобновляемой энергетики, Индия не стремиться декларировать отказ от использования углеводородного топлива в энергетике, а также других областях народного хозяйства. Напротив, республика планирует продолжать импорт угля, нефти и газа, чтобы обеспечить непрерывно растущие энергетические потребности своей интенсивно развивающейся экономики. Логично, что на перспективу будет иметь место рост как традиционных, так и новых возобновляемых энергоресурсов с постепенным увеличением доли последних. Но на данный момент потребность в традиционных энергетических ресурсах велика и прогнозы указывают на рост зависимости Индии от импорта этих ресурсов в будущем: МЭА оценивают к 2040 году долю импорта по нефти в 92 %, а по газу – в 59 %. Очевидно, что энергетика, основанная на использовании возобновляемых энергетических ресурсов не способна удовлетворить постоянно растущий спрос на энергию на современном технологическом уровне и даже на близкую перспективу.

Развитию возобновляемой энергетики с экономической точки зрения обязательно должно сопутствовать развитие соответствующей инфраструктуры, что делает крайне капиталоемкой отрасль, которая может быть финансово жизнеспособной только при наличии платежеспособного спроса потребителей в условиях тарифов, значительно превышающих тарифы традиционной энергетики. При этом в настоящее время средний душевой доход населения Индия очень низок, что делает зачастую проблематичным развитие не только альтернативной, но и традиционной энергетики. Некоторые виды возобновимых ресурсов не могут быть использованы по причинам природного характера. Например, дефицит водных ресурсов в Индии вынудил отказаться от программы строительства крупных гидроэлектростанций в пользу мини-ГЭС.

Тем не менее, быстро растущий спрос Индии на электроэнергию планируется удовлетворять в первую очередь за счет возобновляемой генерации. В электроэнергетике потребление угля увеличивается в прогнозируемом периоде на 2,5 % в год, но его опережает использование возобновляемых источников энергии, которое растет на 8,1 % в год в течение того же периода. К 2050 г. потребление угля в энергетическом секторе составит 605 млн. т н.э., а потребление ВИЭ достигнет 908 млн. т н. э.

Следует также отметить, что реализация планов возобновляемой энергетики, одновременно с формированием новой инфраструктуры дело не только дорогое, но и длительное.

Так строительство атомной станции Куданкулам, явилось частью Межгосударственного соглашения от 20 ноября 1988. В 2004 году для успешной реализации проекта ее строительства менее, чем в полутора километрах от места ее строительства был построен морской порт, решающий задачи по исключению риска повреждения при транспортировке поступающих из России комплектующих и ядерного топлива. На момент распада Советского Союза контракт на строительство станции ещё не был подписан и находился в подвешенном состоянии, в том числе из-за позиции США. По состоянию на ноябрь 2015 года (то есть через 27 лет с заключения Соглашения), на станции был введен в эксплуатацию первый реактор. 10 июля 2016 года был завершён процесс физического пуска второго энергоблока АЭС [6]. В начале лета 2017 года подписан контракт на строительство третьей очереди – реакторов 5 и 6 [7]. Планируемые сроки ввода в эксплуатацию – 2024 и 2025 годы [8].

Перечисленные факты говорят о том, что, во-первых, Индия нуждается и будет долго нуждаться в импортных энергоресурсах; во вторых, Индию и Россию связывают давние добрососедские экономические отношения, часто реализуемые в совместных проектах; в третьих, логично, чтобы Россия выступала поставщиком топливно-энергетических ресурсов для Индии. Еще одним фактором является политическое влияние США, которые интенсивно корректирует энергетическую политику Индии и ее товарные потоки.

Какова роль США и России в индийской торговле?

Совокупный экспорт из Индии в 2020 году составил 275 млрд. долларов США. Сокращение поставок товаров из Индии в стоимостном выражении составило 14,7%. По сравнению 2019 годом экспорт товаров уменьшился на 47 млрд. долларов (в 2019 из Индия было поставлено товаров на сумму 323 млрд. долларов, см. рис. 2). Однако, в целом рисунок не демонстрирует резкого снижения объемов импорта и экспорта в 2020 году [9].

Видно, что объем импорта значительно превышает объем экспорта, что опять напоминает нам о ограниченности экономических возможностей этой страны.

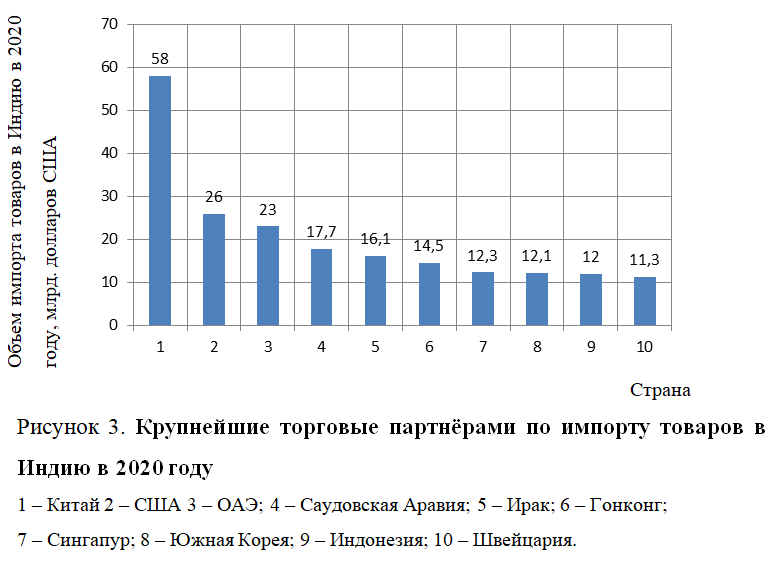

Если исключить импортируемую в Индию нефть и продукты ее перегонки, то десятка основных импортеров в 2020 году занимала 55,75 % общего объема импорта (см. рис. 3).

Основным направлением экспорта товаров из Индии в 2020 году были США с долей 17,9% (49 млрд. долларов США) [10].

С учетом топливно-энергетических ресурсов структура импорта в Индию в 2020 году была представлена основными товарными группами, первая десятка которых суммарно составила 77,95 % общего объема импорта. На первом месте по объему, 104 млрд. долларов США, занимала группа «Топливо минеральное, нефть и продукты их перегонки».

Суммарно первая десятка групп товаров, экспортируемых из Индии оценивалась в 2020 году в 168,71 млрд. долларов. Первое место в этой десятке с объемом импорта в 64 млрд. долларов США занимает «Нефть сырая и нефтепродукты сырые, полученные из битуминозных минералов». Также в десятку входит группа «Нефть и нефтепродукты, полученные из битуминозных пород, отработанные масла» с объемом импорта в 5,87 млрд. долларов США.

На экономическое развитие Индии, связанный с ним рост потребления углеводородного топлива и экологические последствия влияет сложная политическая ситуация, в которой находится страна. Китай долгое время выступал соперником Индии, и рост его экономики вынудил Индию пойти на сближение с США, что не могло не сказаться на энергетической политике страны. Однако из рис. 3 видно, что, хотя Индия очень сильно экономически и политически зависит от США, ее крупнейшим экономическим партнером-поставщиком товаров выступает все-таки Китай.

Индия всего на 30% обеспечивает себя нефтью, но импортирует нефть не только для собственных нужд, но и для переработки ради экспорта нефтепродуктов, выступая в роли своего рода международного нефтеперерабатывающего завода.

Использование Индийской территории развитыми странами проводится с давних пор. Широкую известность в мире получила трагедия в городе Бхопал, штат Мадхья-Прадеш, где на химическом предприятии, принадлежащем американской химическо-промышленной корпорации Union Carbide со 2 на 3 декабря 1984 года произошла крупнейшая техногенная катастрофа современной истории, число пострадавших в которой оценивается по некоторым источникам в 600 тысяч человек [11]. Таким образом, помимо нагрузки на окружающую природную среду, которую оказывает собственно развивающаяся экономика Индии, на нее воздействуют предприятия других развитых стран, расположенных на ее территории. Факт этого размещения позволяет этим странам формально развивать «зеленую» энергетику «для себя». Эти долгосрочные связи сделали Индию в значительной степени территорией международной переработки нефти, о чем упоминалось ранее. В отличие от Китая, Индия оказалась очень уязвимой по отношению к США, чье влияние на экономику страны прослеживается достаточно хорошо.

C 2001 по 2016 гг. поставки нефти из Венесуэлы выросли на 6 % – с 4 до 10 % нефтяного импорта Индии. Но в июне 2019 года Индия поддержала введение США санкций и прекратила закупку Венесуэльской нефти.

В 2018 году США в одностороннем порядке вышли из сделки с Ираном по ядерной программе, повторно введя санкции против Исламской республики. Во избежание введения санкций Индия прекратила импорт нефти из Ирана, который являлся традиционным крупным поставщиком, удовлетворявшим до 10 % энергетических потребностей страны.

Следует иметь в виду, что удельный вес государств Персидского залива в индийском нефтяном импорте традиционно высок, держась в период 2001-2016 гг. на уровне 65 %. Однако рост нестабильности в этом регионе заставил правительство республики сделать стратегический выбор в пользу увеличения закупок нефти из других источников, в том числе и из России.

В 2019 году США станут нетто-экспортером СПГ, СУГ, сырой нефти и продуктов из нее в период бума добычи сланцевой нефти [4].

Проводимая Индией энергетическая политика является интересной попыткой развития передовых видов энергетики на фоне острой потребности в топливно-энергетических ресурсов. Несмотря на проводимую планомерную и широкомасштабную политику «зеленой» энергетики рынок Индии требует сейчас и будет требовать еще больше в перспективе большего количества импортных топливно-энергетических ресурсов и технологий. Как всякий рынок он привлекает внимание продавцов, и борьба за него будет ожесточаться одновременно с отказом развитых стран от традиционных энергоресурсов. У России есть хорошие перспективы на этот рынок, особенно с учетом сложившихся добрососедских отношений между странами. Однако, расширение влияния на этом комплексном рынке дело, требующее осторожной и последовательной политики нашей страны в этом направлении и, к тому же, весьма не быстрое, о чем свидетельствует тридцатилетняя незаконченная история совместного атомного энергетического проекта.

Список источников

- Современное состояние и перспективы развития рынка СПГ в Азиатско-Тихоокеанском регионе. Электронный ресурс. Режим доступа: https://webeconomy.ru/index.php?page=cat&cat=mcat&mcat=220&type=news&top_menu=photo&sb=120&newsid=3706. Дата посещения 08.09.2021.

- Правительство спрогнозировало сокращение населения России на миллион человек за два года. Электронный ресурс. Режим доступа: https://www.svoboda.org/a/praviteljstvo-sprognozirovalo-sokraschenie-naseleniya-rossii-million-chelovek-za-dva-goda/31509590.html. Дата посещения 08.09.2021.

- Мастепанов А., Сумин А., Энергетическая политика Индии в период энергетического перехода. Электронный ресурс. Режим доступа: https://energypolicy.ru/a-mastepanov-a-sumin-energeticheskaya/energetika/2020/16/10. Дата посещения 08.09.2021.

- Нефтегазовая промышленность Индии. Электронный ресурс. Режим доступа: https://ru.abcdef.wiki/wiki/Oil_and_gas_industry_in_India. Дата посещения 08.09.2021.

- Агафонов И.А. Роль синтетического топлива во второй мировой войне и в современном мире. Вестник Самарского государственного технического университета. Серия: Экономические науки. 2014. № 4 (14). С. 52-60.

- Агафонов И.А., Толстоногов А.А. Оценка перспектив развития атомной энергетики для экономики России. Евразийский юридический журнал. 2016. № 4 (95). С. 335-338.

- В Индии запущен второй энергоблок АЭС «Куданкулам». Электронный ресурс. Режим доступа: https://tass.ru/ekonomika/3443745. Дата посещения 08.09.2021.

- Россия и Индия подписали соглашение о строительстве пятого и шестого блоков АЭС «Куданкулам». Электронный ресурс. Режим доступа: http://www.atominfo.ru/newsp/w0917.htm. Дата посещения 08.09.2021.

- Годовая статистика международной торговли товарами. Электронный ресурс. Режим доступа: https://trendeconomy.ru/data/h2/India/TOTAL.

- Что продает Индия? Нефть, она и в Индии нефть. Электронный ресурс. Режим доступа: https://zen.yandex.ru/media/farco_media/chto-prodaet-indiia-neft-ona-i-v-indii-neft-5ecd049f9d13b057bd69e011. Дата посещения 08.09.2021.

- Алексей Митюнин. Хиросима химической индустрии. Электронный ресурс. Режим доступа:http://samlib.ru/m/mitjunin_a/hir.shtml. Дата посещения 08.09.2021.

References

- Sovremennoe sostoyanie i perspektivy` razvitiya ry`nka SPG v Aziat-sko-Tixookeanskom regione. E`lektronny`j resurs. Rezhim dostupa: https://webeconomy.ru/index.php?page=cat&cat=mcat&mcat=220&type=news&top_menu=photo&sb=120&newsid=3706. Data poseshheniya 08.09.2021.

- Pravitel`stvo sprognozirovalo sokrashhenie naseleniya Rossii na million chelovek za dva goda. E`lektronny`j resurs. Rezhim dostupa: https://www.svoboda.org/a/praviteljstvo-sprognozirovalo-sokraschenie-naseleniya-rossii-million-chelovek-za-dva-goda/31509590.html. Data poseshheniya 08.09.2021.

- Mastepanov A., Sumin A., E`nergeticheskaya politika Indii v period e`nergeticheskogo perexoda. E`lektronny`j resurs. Rezhim dostupa: https://energypolicy.ru/a-mastepanov-a-sumin-energeticheskaya/energetika/2020/16/10. Data poseshheniya 08.09.2021.

- Neftegazovaya promy`shlennost` Indii. E`lektronny`j resurs. Rezhim dostupa: https://ru.abcdef.wiki/wiki/Oil_and_gas_industry_in_India. Data pose-shheniya 08.09.2021.

- Agafonov I.A. Rol` sinteticheskogo topliva vo vtoroj mirovoj vojne i v sovremennom mire. Vestnik Samarskogo gosudarstvennogo texnicheskogo universiteta. Seriya: E`konomicheskie nauki. 2014. № 4 (14). S. 52-60.

- Agafonov I.A., Tolstonogov A.A. Ocenka perspektiv razvitiya atom-noj e`nergetiki dlya e`konomiki Rossii. Evrazijskij yuridicheskij zhurnal. 2016. № 4 (95). S. 335-338.

- V Indii zapushhen vtoroj e`nergoblok AE`S «Kudankulam». E`lektron-ny`j resurs. Rezhim dostupa: https://tass.ru/ekonomika/3443745. Data poseshheniya 08.09.2021.

- Rossiya i Indiya podpisali soglashenie o stroitel`stve pyatogo i she-stogo blokov AE`S «Kudankulam». E`lektronny`j resurs. Rezhim dostupa: http://www.atominfo.ru/newsp/w0917.htm. Data poseshheniya 08.09.2021.

- Godovaya statistika mezhdunarodnoj torgovli tovarami. E`lektronny`j resurs. Rezhim dostupa: https://trendeconomy.ru/data/h2/India/TOTAL.

- Chto prodaet Indiya? Neft`, ona i v Indii neft`. E`lektronny`j re-surs. Rezhim dostupa: https://zen.yandex.ru/media/farco_media/chto-prodaet-indiia-neft-ona-i-v-indii-neft-5ecd049f9d13b057bd69e011. Data poseshheniya 08.09.2021.

- Aleksej Mityunin. Xirosima ximicheskoj industrii. E`lektronny`j resurs. Rezhim dostupa:http://samlib.ru/m/mitjunin_a/hir.shtml. Data poseshheniya 08.09.2021.

Для цитирования: Агафонов И.А., Чечина О.С., Васильчиков А.В., Швецов К.И. Перспективы индийского рынка топливно-энергетических ресурсов // Московский экономический журнал. 2021. № 10. URL: https://qje.su/rekreacia-i-turizm/moskovskij-ekonomicheskij-zhurnal-10-2021-14/

© Агафонов И.А., Чечина О.С., Васильчиков А.В., Швецов К.И., 2021. Московский экономический журнал, 2021, № 10.