Научная статья

Original article

УДК 33

doi: 10.55186/2413046X_2023_8_12_627

ПЕРСПЕКТИВЫ РАЗВИТИЯ РОССИЙСКОЙ АТОМНОЙ ЭНЕРГЕТИКИ В УСЛОВИЯХ ДАВЛЕНИЯ СТРАН КОЛЛЕКТИВНОГО ЗАПАДА

PROSPECTS FOR THE DEVELOPMENT OF RUSSIAN NUCLEAR ENERGY UNDER PRESSURE FROM THE COUNTRIES OF THE COLLECTIVE WEST

Шишкин Егор Андреевич, аспирант, Университет «Синергия», Москва, chief.shishkin-e@yandex.ru

Shishkin Egor Andreevich, PhD student, Synergy University, Moscow, chief.shishkin-e@yandex.ru

Аннотация. Рассмотрена динамика мировых цен на нефть и газ, как фактор влияния на отрасль минерального сырья России и получения страной доходов в условиях противостояния антироссийским санкциям. Выявлен потенциал компаний-поставщиков и строительных компаний отрасли атомной энергетики России ввиду высокой потребности мира в доступной энергии. Определено влияние совокупности факторов на отрасль с учетом политического и экономического давления Коллективного Запада.

Abstract. The dynamics of world prices for oil and gas as a factor of influence on the mineral raw materials industry of Russia and the country’s income generation in the conditions of confrontation with anti-Russian sanctions is considered. The potential of supplier companies and construction companies of Russia’s nuclear power industry in view of the world’s high demand for affordable energy was identified. The impact of a combination of factors on the industry was determined, taking into account the political and economic pressure of the Collective West.

Ключевые слова: атомные электростанции, энергетика, Коллективный Запад, давление, санкции, потенциал

Keywords: nuclear power plants, energy, Collective West, pressure, sanctions, potential

Актуальность темы данного исследования определяется высокой потребностью России в обеспечении экономической безопасности и суверенитета страны в условиях беспрецедентного давления США, Великобритании и стран Евросоюза, которые в совокупности сегодня называются Коллективным Западом.

Поступления от продажи углеводородов играют ключевую роль в формировании доходов России, составляя основу консолидированного бюджета. Однако недавние колебания цен на эти ресурсы создают значительные трудности в их прогнозировании, и существует обеспокоенность по поводу возможного снижения доходов от нефти и газа в ближайшие годы.

Начиная с ноября 2022 года, отмечается последовательное снижение цен на нефть (рис. 1), когда Западные страны установили «потолок цен» и ввели санкции за его нарушение со стороны покупателей. Эта динамика добавляет неопределенности в перспективы поступлений от углеводородов и подчеркивает важность поиска альтернативных источников доходов для обеспечения финансовой устойчивости России.

Цены на природный газ также падают (рис. 2) и рост, отмеченный в 2023 г., уже вряд ли достижим в ближайшие годы, ввиду подрыва газопроводов «Северный поток» и перераспределения рынка между поставщиками.

В 2023-2024 гг. доходы от продажи углеводородов в России, вероятно, снизятся и определят тенденцию следующих пяти лет, включая влияние заявленного сокращения объемов добычи. Это обстоятельство, в сочетании с необходимостью укрепления оборонно-промышленного комплекса РФ, создает сомнения в возможности государственной поддержки компаний-производителей в атомной энергетике.

Параллельно стремлению Европейского союза достичь энергетической независимости от России и США, возрастает интерес к строительству атомных электростанций (АЭС) в Европе. Этот тренд актуален не только для Европы.

Несмотря на увеличение цен на уран (рис. 3), спрос на строительство АЭС в мире остается высоким. Атомные электростанции предоставляют доступ к дешевой и экологически безопасной энергии при соблюдении высоких стандартов строительства и эксплуатации.

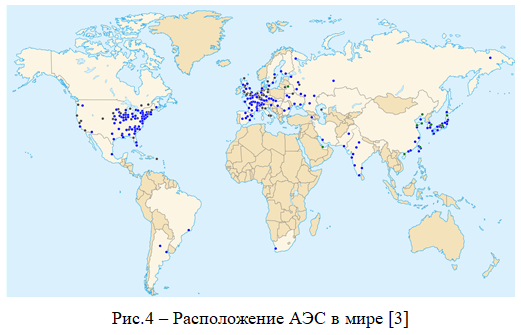

По рисунку 4 видно, что высокая концентрация АЭС свойственна в основном США и странам Западной Европы.

Высок потенциал строительства российскими компаниями АЭС в Южной Америке, Африке, Китае и др. Это позитивный фактор, т.к. в мире довольно много дружественных и нейтральных к России стран, с которыми могут сотрудничать компании отрасли атомной энергетики.

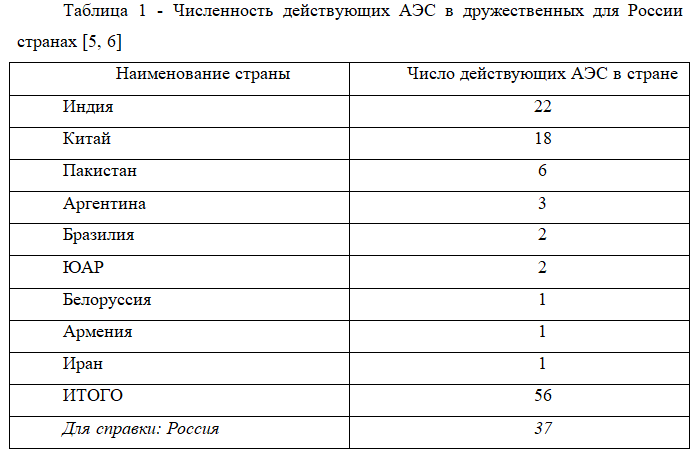

В таблице 1 приведена численность действующих АЭС в дружественных для России странах.

В мировой экономике наблюдается общий спад, который, скорее всего, будет усиливаться в ближайшие годы. Это объясняется увеличением государственного долга США, обусловленного эмиссией денег на поддержку военных действий в Украине и Палестине, а также политикой России и США по разрушению однополярного мира. Снижение кредитного рейтинга США влечет за собой негативные последствия для других стран, зависящих от доллара и инвестиций в американские долговые обязательства. Таким образом, возможности финансирования странами Коллективного Запада новых проектов строительства атомных электростанций на данный момент ограничены.

В то же время наблюдается ухудшение отношений России со странами Коллективного Запада и их союзниками, а также усиление противостояния между СШАс одной стороны и Китаем, Турцией, Сирией, Ираном, Ираком и прочими государствами с другой стороны. Эта напряженность уже привела к отмене льготных таможенных тарифов Россией, США и ЕС для поставок сырья и оборудования в энергетическую отрасль.

Возможность введения эмбарго со стороны России на необходимые сырье, материалы и оборудование низка, поскольку это не соответствует стратегии Правительства РФ. Однако недружественные страны могут ввести запрет на продажу необходимых товаров.

В связи с текущими событиями может произойти изменение законодательства в сфере энергетики. Однако новые нормативно-правовые акты будут следствием, а не причиной воздействия на отрасль. Первопричиной возможных изменений станут политические сдвиги и изменения в таможенной политике. Политика Центрального банка РФ уже подтвердила поддержку промышленности и снижение давления налогового бремени, поэтому повышение налоговой нагрузки в отрасли энергетики маловероятно. Однако ожидать налоговых льгот для крупных корпораций тоже не стоит.

ЕС и США пока не настроены вводить санкции против российской атомной промышленности из-за ее сильной зависимости от российского урана и технологии обогащения. Из 100 или около того реакторов, работающих в ЕС, 18 были построены по российской технологии. И даже в 2023 году Россия поставляет 20% от общего объема природного урана, закупаемого ЕС, но некоторые страны предпочитают покупать это топливо у американской компании Westinghouse. Остальные 45% поступают из Казахстана и Узбекистана, которые импортируют топливо из России или через российских поставщиков.

Кроме того, Росатом контролирует треть европейского рынка и почти половину мирового рынка обогащения урана для атомных электростанций. Ядерная промышленность в значительной степени зависит от него не только в плане материалов, но и в плане технологий и промышленного потенциала. В этом контексте Россия обладает уникальными технологиями для производства топлива, необходимого для передовых реакторов последнего поколения. А это значит, что Россия находится в выигрышной позиции и ухудшение политический отношений с Западом в целом не должно значимо повлиять компании отрасли: они располагают современными технологиями, потребности в сырье могут быть обеспечены за счет отечественных производств, а спрос на обслуживание и строительство АЭС достаточно велик, чтобы задействовать мощности российских компаний и обеспечить им достаточную прибыль.

Что касается социологических факторов, то растущая численность населения Земли будет только способствовать росту потребности в развитии атомной энергетики. Энергопотребление промышленности растет не только из-за прироста численности населения Земли, но и ввиду развития культуры потребления, когда для обеспечения желаемого качества жизни человеку требуется все больше товаров и энергии, относительно потребностей человека, живущего 20 лет назад или раньше.

Социальная политика многих государств поддерживает нужды граждан на более высоком, чем ранее, уровне, что также стимулирует потребление и задействует большие мощности промышленных предприятий. Однако, в связи с инфляционным кризисом во многих странах мира, бюджеты составляются с сокращением расходов на социальную поддержку населения, что временно, но незначительно, будет тормозить потребность стран в наращивании энергопотребления.

Фактор экологии тоже, как никогда, является очень значимым. В Евросоюзе действует новое экологическое законодательство, а в США – ориентир на энергию солнца, ветра и энергию АЭС, т.к. она экологична и способствует снижению выбросов в атмосферу Земли. Временный возврат Европы к углю – это необходимость покрытия убытков от разрыва сотрудничества с Россией. Однако стоит понимать, что европейский рынок для строительных компаний атомной энергетики закрыт для РФ. Так, например, в 2022 г. был расторгнут контракт Финляндии по строительству АЭС «Ханхикиви 1», несмотря на чрезвычайно высокую потребность этой страны в обеспечении своей энергонезависимости.

В целом же, фактор экологии временно будет нейтральным для деятельности АО «Концерн Титан-2», т.к. многие страны сейчас не имеют ресурсов для запуска строительства АЭС и вынуждены приобретать и использовать минеральное сырье.

Ожиданий по выходу на рынок новых технологий в энергетике, которые значительно повлияют на мировой рынок, пока нет. При этом, как уже было сказано, Россия обладает передовыми технологиями в атомной энергетике, а значит, конкурентоспособна.

Подводя итоги, можно заключить, что наиболее значимое влияние на деятельность российских компаний-производителей и поставщиков отрасли энергетики сегодня оказывает группа экономических факторов, однако самое значимое давление на отрасль наблюдается из-за противостояния России Коллективному Западу. Россия не только потеряла возможность работы на рынках этих стран, но и испытывает риски проведения диверсий и в отрасли атомной энергетики, по примеру подрывов Северных потоков. К тому же уже подтверждено давление США на Турцию, с целью разрыва контракта с Россией по строительству АЭС.

ЕС и США на данный момент не рассматривают введение санкций в отношении российской атомной промышленности. Это связано с их сильной зависимостью от российского урана и технологий обогащения. Из общего числа реакторов, работающих в ЕС, 18 построены с использованием российской технологии. На текущий момент Россия поставляет около 20% природного урана, закупаемого ЕС, но некоторые страны предпочитают закупки у американской компании Westinghouse. Дополнительные 45% поступают из Казахстана и Узбекистана, которые в свою очередь импортируют топливо из России или через российских поставщиков.

Росатом контролирует треть европейского рынка и почти половину мирового рынка обогащения урана для атомных электростанций. Это создает высокую зависимость ядерной промышленности от России, не только в плане материалов, но и в технологическом и промышленном плане.

Россия обладает уникальными технологиями для производства топлива для передовых реакторов последнего поколения, что делает ее ведущим игроком в отрасли. Ухудшение политических отношений с Западом, следовательно, не должно существенно отразиться на компаниях отрасли: они обладают современными технологиями, могут обеспечить сырьем через отечественные производства, а спрос на обслуживание и строительство АЭС остается достаточно высоким для использования мощностей российских компаний и обеспечения прибыльности.

Стоит учитывать и социологический фактор: рост населения Земли будет способствовать увеличению потребности в развитии атомной энергетики. Энергопотребление промышленности растет не только из-за увеличения численности населения, но и в результате развития культуры потребления, требующей все больше товаров и энергии для обеспечения качества жизни. Социальная политика государств поддерживает потребности граждан на более высоком уровне, стимулируя потребление и задействуя большие мощности промышленных предприятий.

Кроме того, становится се более значимым фактор экологии. В Евросоюзе введено новое экологическое законодательство, а в США акцент делается на энергии солнца, ветра и атомной энергии как экологически чистых источниках. Хотя наблюдается временный возврат Европы к углю из-за разрыва сотрудничества с Россией, европейский рынок для строительных компаний атомной энергетики закрыт. В целом, фактор экологии пока остается нейтральным для отрасли, поскольку многие страны не могут себе позволить начать строительство АЭС и вынуждены приобретать и использовать минеральное сырье.

Сегодня объективно нет ожиданий по выходу на рынок новых технологий в энергетике, которые существенно повлияют на мировой рынок. Россия в этом плане обладает передовыми технологиями, что делает ее конкурентоспособной.

В целом можно заключить, что, несмотря на высокую степень давления Коллективного Запада, отрасль энергетики России остается конкурентоспособной и имеет высокий потенциал дальнейшего развития из-за владения инновационными технологиями и созданной за последние 20-ть лет крепкой материально-технической базы. В связи с тем, что проекты строительства и обслуживания АСЭ других стран, обслуживаемые российскими компаниями, предполагают многоэтапную работу минимум на 3-5 лет и ввиду потребности стран Азии и стран северной Африки в собственных атомных электростанциях, можно ожидать, что российские компании будут в достаточно степени обеспечены заказами и смогут получить хотя бы минимум желаемой рентабельности.

Список источников

- Динамика мировых цен на природный газ // РБК [Электронный ресурс]. – Режим доступа: https://quote.rbc.ru/ticker/181206?ysclid=le2w5ae3vc419764684

- Динамика мировых цен на уран // Tradingview [Электронный ресурс]. –Режим доступа: https://ru.tradingview.com/symbols/FX-NGAS/

- Список АЭС мира // Википедия [Электронный ресурс]. – Режим доступа: https://ru.wikipedia.org/wiki/%D0%A1%D0%BF%D0%B8%D1%81%D0%BE%D0%BA_%D0%90%D0%AD%D0%A1_%D0%BC%D0%B8%D1%80%D0%B0

- Уран дорожает втрое быстрее алюминия // БКС-Экспресс [Электронный ресурс]. – Режим доступа: https://bcs-express.ru/novosti-i-analitika/uran-dorozhaet-vtroe-bystree-aliuminiia-aktsii-atomshchikov-50-za-mesiats?ysclid=le0svffzqv656793187

- Численность действующих АЭС // Википедия [Электронный ресурс]. – Режим доступа: https://ru.wikipedia.org/wiki/%D0%A1%D0%BF%D0%B8%D1%81%D0%BE%D0%BA_%D0%90%D0%AD%D0%A1_%D0%BC%D0%B8%D1%80%D0%B0#%D0%AE%D0%90%D0%A0

- Эксперты назвали число дружественных России постсоветских стран // РБК [Электронный ресурс]. – Режим доступа: https://www.rbc.ru/politics/11/02/2023/63e729f69a794760e4f763b9?ysclid=le2v02kkqz398547204

References

- Dynamics of world prices for natural gas // RBC [Electronic resource]. – Access mode: https://quote.rbc.ru/ticker/181206 ?ysclid=le2w5ae3vc419764684

- Dynamics of world uranium prices // Tradingview [Electronic resource]. –Access mode: https://ru.tradingview.com/symbols/FX-NGAS/

- The list of nuclear power plants of the world // Wikipedia [Electronic resource]. – Access mode: https://ru.wikipedia.org/wiki/%D0%A1%D0%BF%D0%B8%D1%81%D0%BE%D0%BA_%D0%90%D0%AD%D0%A1_%D0%BC%D0%B8%D1%80%D0%B0

- Uranium is getting more expensive three times faster than aluminum // BKS-Express [Electronic resource]. – Access mode: https://bcs-express.ru/novosti-i-analitika/uran-dorozhaet-vtroe-bystree-aliuminiia-aktsii-atomshchikov-50-za-mesiats?ysclid=le0svffzqv656793187

- The number of operating nuclear power plants // Wikipedia [Electronic resource]. – Access mode: https://ru.wikipedia.org/wiki/%D0%A1%D0%BF%D0%B8%D1%81%D0%BE%D0%BA_%D0%90%D0%AD%D0%A1_%D0%BC%D0%B8%D1%80%D0%B0#%D0%AE%D0%90%D0%A0

- Experts named the number of post-Soviet countries friendly to Russia // RBC [Electronic resource]. – Access mode: https://www.rbc.ru/politics/11/02/2023/63e729f69a794760e4f763b9 ?ysclid=le2v02kkqz398547204

Для цитирования: Шишкин Е.А. Перспективы развития российской атомной энергетики в условиях давления стран коллективного запада // Московский экономический журнал. 2023. № 12. URL: https://qje.su/otraslevaya-i-regionalnaya-ekonomika/moskovskij-ekonomicheskij-zhurnal-12-2023-25/

© Шишкин Е.А., 2023. Московский экономический журнал, 2023, № 12.