Научная статья

Original article

УДК 33

doi: 10.55186/2413046X_2023_8_11_574

АЛЬТЕРНАТИВНЫЕ ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ОСНОВНЫХ СРЕДСТВ ПРОИЗВОДСТВА ОТЕЧЕСТВЕННОЙ ЭКОНОМИКИ

ALTERNATIVE SOURCES OF FINANCING FIXED ASSETS OF PRODUCTION OF THE DOMESTIC ECONOMY

Статья выполнена в рамках Центра исследований долгосрочных закономерностей развития экономики Института глобальных исследований факультета Международных экономических отношений

Попов Артём Константинович, кэн, младший научный сотрудник/ассистент, Финансовый университет при Правительстве Российской Федерации, г. Москва, e-mail: Artymy004@gmail.com

Истин Николай Михайлович, аспирант, лаборант-исследователь, Финансовый университет при Правительстве Российской Федерации, г. Москва, e-mail: n@istin.ru

Popov Artyom Konstantinovich, PhD, junior researcher/assistant, Financial University under the Government of the Russian Federation, Moscow, e-mail: Artymy004@gmail.com

Istin Nikolay Mikhailovich, graduate student, research assistant, Financial University under the Government of the Russian Federation, Moscow, e-mail: n@istin.ru

Аннотация. Предметом научного исследования являются основные средства производства. В статье актуализируется проблематика устаревания основных фондов в период повышения процентных ставок и рисков сохранения промышленного потенциала отечественной экономики. На основе данных государственной статистики подробно изучены различные показатели износа основных фондов и производительности труда. Понижение ставки до минимально возможного уровня сдерживается ответными действиями ЦБ на импортируемую инфляцию, что существенно ограничивает обновление основного капитала. Инфляционные процессы внутри отечественной экономики не зависят от ключевой ставки, а фактическое колебание рубля начинает терять свою актуальность на фоне развития собственного производственного контура, финансируемого в большей степени за счет собственных средств нефинансового сектора.

Abstract. The subject of scientific research is the main means of production. The article updates the problem of obsolescence of fixed assets during the period of rising interest rates and the risks of maintaining the industrial potential of the domestic economy. Based on state statistics, various indicators of depreciation of fixed assets and labor productivity were studied in detail. Lowering the rate to the minimum possible level is constrained by the Central Bank’s response to imported inflation, which significantly limits the renewal of fixed capital. Inflationary processes within the domestic economy do not depend on the key rate, and the actual fluctuation of the ruble begins to lose its relevance against the backdrop of the development of its own production circuit, financed to a greater extent from the own funds of the non-financial sector.

Ключевые слова: шестой технологий уклад, основные фонды, производственные контуры, отрицательные процентные ставки, марочные сертификаты

Key words: sixth technological structure, fixed assets, production circuits, negative interest rates, brand certificates

Важным фактором, определяющим потенциал долгосрочного развития национальной экономики, является уровень обеспеченности капиталом, материализованном в виде основных фондов коммерческих и некоммерческих организаций. Опираясь на официальную статистику, можно сделать вывод, что темп роста основных фондов превышают темпы официального уровня инфляции. Так основные фонды за период 2017-2022 год выросли на 177% в пересчете на цены 2017 года (с 102,7 трлн. руб. до 182,2 трлн. руб.) [1]. При этом наибольший вклад в рост стоимости национальных основных средств производства внесла переоценка объектов недвижимости, особенно в 2019 году, когда произошел резкий рост стоимости зданий (жилых зданий — в 5 раз за год; не жилых зданий – в 1,5 раза) под влиянием государственных программ субсидирования кредитов на недвижимость и резкого роста девелоперской активности в 100 крупнейших городах РФ. Однако и рост стоимости основных фондов без учета зданий (сооружения, оборудование и транспортные средства) выглядит вполне репрезентативным: рост в 116% в ценах 2017 года (с 54 трлн. руб. в 2017 году до 63,7 трлн. руб.).

При этом, наибольшие опасения вызывает не сам объем основных фондов, а степень их материального износа и концентрация в зависимости от отраслей.

Согласно данным общего анализа бухгалтерских отчетов материальный износ основных фондов составляет 40,5% [2]. При этом, в период с 2017 по 2019 гг. наблюдалось резкое обновление основных фондов, что позволило сократить степень износа данного фактора производства с 47% до 39%. Позже, в связи с ухудшением макроэкономического фона в результате антиковидных мероприятий и экономических последствий СВО, данный показатель вырос до текущего значения, а по превентивным индикаторам (объем ввода новых основных фондов, объем отчислений на обновление производственной базы) продолжит расти и в ближайшие несколько лет.

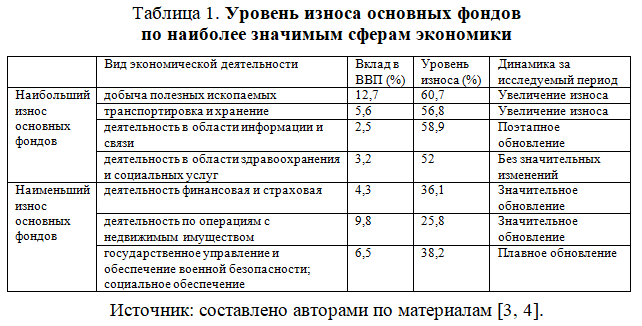

Важно отметить, что, исходя из данных, представленных в таблице 1, наибольший износ наблюдается в отраслях, обеспечивающих значительный вклад в ВВП РФ и представляющих интерес с позиции стратегического развития человеческого потенциала и единства страны.

Высокая степень изношенности основных фондов выступает источником рисков для техногенных аварий, что влечет не только экономические убытки, но и возможные человеческие жертвы. С другой стороны, высокий уровень материального износа основных фондов является барьером для роста производительности, опирающейся на принципы экстенсивного воспроизводства, т.к. данных подход лишь повысит риск аварий, сбоев в работе и последующей вынужденной преждевременной ликвидации основных фондов.

Вторым негативным фактором, требующим внимания и урегулирования в рамках долгосрочной стратегии развития, является диспропорция в распределении основных фондов между организациями по виду их деятельности (на основании данных ОКВЭДО). Так 54,8% всех основных фондов приходится на предприятия, задействованные в операциях с недвижимостью, которые обеспечивают вклад в ВВП ~ 9,8%. Во многом данный эффект объясняется произошедшей переоценкой недвижимости в 2019 году и концентрации нереализованных объемов недвижимости именно у риэлтерских компаний. Данную гипотезу в 2019 году подтверждает пятикратный рост основных фондов более (80% которых приходится на жилую недвижимость) у компаний, реализующих операции с недвижимостью. Данный рост произошел за счет переоценки стоимости жилой недвижимости. Иной диспропорцией является концентрация 25% всех основных фондов (в основном воплощенных в сооружениях) в области транспортировки и хранения. При условии высокого уровня материального износа основных фондов данной отрасли формируется дополнительный риск системных техногенных катастроф.

Отметим недостаточность основных фондов в сфере «оптовой и розничной торговли и ремонта автотранспортных». При вкладе в ВВП РФ в 11,2% для основных фондов, приходящихся на компании данной сферы, составляет всего 3%. Данная статистика говорит об очевидном факте: сфера торговли в основном не технологична и имеет ограниченный потенциал к интенсивному преобразованию в ближайшее время. Таким образом рассчитывать, что данная сфера сможет оказать значительный вклад в прирост ВВП не целесообразно.

Степень обеспечения национальной экономики капиталом, овеществленном в форте основных фондов, относительно высока, что частично является наследием еще советского этапа экономического развития. Стратегия поэтапного обновления основных средств производства показывает не плохие практические результаты, и вполне обоснована в текущих условиях. Вместе с тем, текущая стратегия не лишена ряда недостатков, важнейшим из которых является риск приостановки обновления основных фондов в условиях статистической неопределенности и макроэкономической турбулентности.

Иным важным аспектом, определяющим потенциал отечественной экономики к интенсивному развитию и практической трансформации в рамках требований 6-ого ТУ является коэффициент уровня технологий, знаний. В рамках ретроспективного анализа он может быть представлен в виде интегрального показателя, характеризующего уровень производительности в экономике.

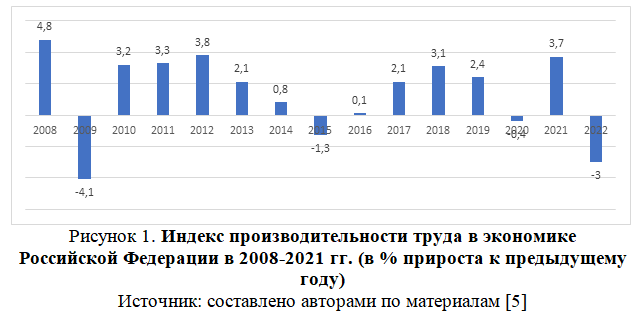

Долгосрочная динамика производительности труда в отечественной экономике, продемонстрированная на рисунке 1, демонстрирует устойчивую волатильность, стремящуюся к 100% производительности от прошлого года. Это свидетельствует об экстенсивном характере экономического роста.

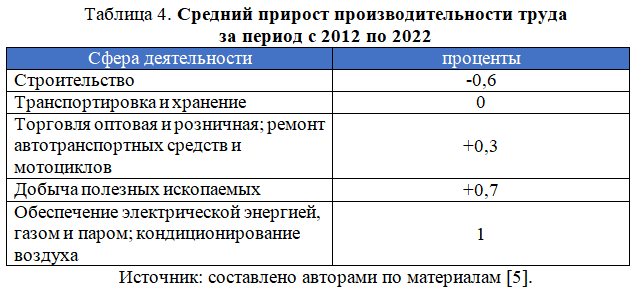

Важно отметить, что, исходя из данных, представленных в таблице 4, средний темп роста производительности труда, близкий к нулевому, за исследуемый период показывают сферы экономики, обеспечивающие наибольший вклад в отечественное ВВП:

Превентивным показателем, способным стимулировать рост производительности в национальной экономике и обеспечить переход к инфраструктуре 6-ого ТУ является уровень инновационной активности и инвестиции в исследования и разработки. Доля внутренних затрат на исследования и разработки составляет 1% от ВВП РФ [7]. При этом наблюдается поэтапное снижение данного показателя с 1,13% за последние 10 лет. Для сравнения аналогичный показатель с США составляет 3,2% от ВВП, в Китае – 2,8%, в ЕС ~ 1,2%. В объемных выражениях разрыв в инвестициях в инновации выглядит еще более устрашающим. При этом сохраняется позитивная динамика в объемных показателях результативности научных изысканий: так число разработанных передовых производственных технологий новых для России выросло почти в два раза (с 1212 в 2017 году до 2314 в 2022 году). Наибольший вклад был реализован в обрабатывающем производстве (32% новых разработок), высшее образование (26% новых разработок), деятельность в области информации и связи (18% новых разработок.

В коммерческом секторе наблюдается умеренный уровень инновационной активности, которые определяется как доля организаций, осуществлявших технологические, организационные, маркетинговые инновации, в общем числе обследованных организаций. В 2022 году данный показатель составил 11,9 (поэтапное падение с 14,6% в 2017 году) [8]. Наибольшую инновационную активность демонстрируют предприятия в обрабатывающем производстве — 23,1% внедряют инновации. Наихудший показатель инновационной активности наблюдается в строительстве (4,5% организаций –инноваторов) и в сфере транспорта и хранения (3,9%).

Таким образом, опираясь на факторный анализ потенциала роста ВВП можно сделать неутешительный вывод об отсутствии фундаментальных факторов к наращиванию экономики в отечественном производственном контуре в условиях отсутствия продуманных мероприятий, направленных на реализацию единой задачи – максимизация выпуска ВВП за счет:

- повышения вовлеченности трудовых ресурсов в экономическую деятельность, включая решения проблем структурной безработицы;

- обновление основного капитала в виде материальных фондов и выстраивание механизмов безбарьерного перераспределения основных фондов между экономическими сферами;

- решение проблемы эскапизма финансового капитала.

При этом необходимо учитывать, что высокий износ основных фондов является диалектическим плюсом, способным подтолкнуть перевооружение экономики уже на базе магистральных технологий 6-ого ТУ. В проведенных Е.В. Дементьевым исследованиях условий инновационной паузы в экономике делается вывод, что чем больше времени прошло с момента предшествующих инвестиций в производство, тем менее значительным должен быть качественный скачек новых технологий, чтоб покрыть издержки от уже сформированной инфраструктуры [9].

Таким образом первостепенной задачей государственной политики является создание инвестиционного климата (в т.ч. за счет взвешенной монетарной политики), способной обеспечить обновление основных фондов на базе технологий следующего технологического уклада.

Иным фактором, сдерживающим обновление капитала в материальной форме, является сепарация финансового капитала от реальных секторов экономики. Данное обособление характерно для финансового капитала на финальной стадии длинной волны, когда уровень неопределенности в реальной экономике высок. В результате можно говорить о формировании глобального риска, связанного с устареванием и неравномерным распространением промышленного капитала, материализованного в основных фондах.

Если рассматривать деньги как самый ликвидный товар, то в начале XXI века финансовый сектор наиболее развитых стран (США, ЕС) предоставил самые доступные условия для получения кредитных денег за всю историю экономического развития. Сам факт ограниченности доступа к кредитным средствам ставит предпринимателя в совершенно неконкурентоспособное положение. Другой предприниматель, имея доступ к дешевым деньгам, может переоценить возможности рынка и допустить ряд ошибок, особенно в долгосрочных инвестиционных проектах. С ростом процентной ставки рынок очищается от неэффективных и переоцененных направлений, принимая новые правила игры в более коротких и приближенных к конечному спросу проектах. Также происходит очищение экономики от различных финансовых пузырей, которые мешали до этого развивать реальный сектор экономики. Накопленные структурные проблемы и риски действующей финансовой модели спровоцировали трудности для дальнейшего обеспечения роста реальной экономики и обновления основных средств.

Иваницкий В. П., Самаруха В. И. и Самаруха И. В. анализировали взаимосвязь теории денег и теории финансов, поднимая вопрос трансформации финансово-инвестиционного механизма, способного аккумулировать денежно-кредитные средства для развития ключевых направлений технологических преобразований на этапе 6-ого ТУ. Ими было отмечено, что современные деньги превратились в финансовые суррогаты, «обеспеченные экономическим потенциалом страны, финансовыми активами государства и крупных коммерческих банков, а также запасом ведущих резервных мировых валют» [10]. Для модернизации реального сектора экономики РФ они предложили создать специальный инвестиционный банк, способный компенсировать неудовлетворительную первостепенную воспроизводственную функцию банковской системы.

Страны западной Европы и Северной Америки, столкнувшись с инфляционными процессами, сменили вектор в сторону умеренного роста ключевых процентных ставок. Такая консервативная экономическая политика не позволяет сбалансировать реальную инфляцию с кредитным предложением, потому что это может серьёзно повредить текущей хозяйственной деятельности. Россия и Китай, в свою очередь, имеют серьёзный задел для использования финансовых инструментов в инвестиционных процессах. К примеру, более половины от всех средств в качестве источника финансирования основного капитала в РФ занимают собственные, а не привлеченные деньги [11]. Данный показатель отражает определенную независимость реального сектора экономики от финансового рынка и неспособность финансовых институтов в РФ перенаправлять избыточный капитал из низкомаржинальных отраслей в высокомаржинальные. На практике высокодоходные вложения сопровождаются в финансовом портфеле с низкорискованными активами.

Смелым решением для ускоренного обновления основного капитала в реальном секторе экономики является внедрение отрицательной процентной ставки. Подобная инициатива позволяет стимулировать конечный спрос как естественный источник финансирования средств производства, активизировать рынок и форматировать финансовый сектор.

Рентабельность финансового сектора выше, чем рентабельность реальной экономики. В самые напряженные кризисные периоды 2008, 2014, 2019 и 2021 гг. объем кредитования для реального сектора экономики существенно падал, а количество операций на валютном рынке резко возрастало, что подтверждает высокую спекулятивность финансового сектора и направленность на краткосрочные высокорентабельные процессы в ущерб действующей хозяйственной деятельности экономики.

Понимания проблемы рыночных механизмов, отдельные финансисты и банкиры поднимали вопрос по изменению действующей финансовой инфраструктуры. В ноябре 2013 года бывший министр финансов США, Ларри Саммерс, сообщил, что для достижения полного уровня занятости в экономике США необходимо установить реальный отрицательный процент для доллара. «Отрицательные процентные ставки призваны стимулировать заимствования, препятствовать повышению давления на валюты и помогать торговле» [12]. Ларри Саммерс был сторонником внедрения реальных отрицательных процентных ставок в период низкой инфляции и пытался сменить парадигмы в денежно-кредитной политике.

В 2014 году Центральный Банк Европы все-таки решился установить отрицательную ставку по евро, чтобы не допустить дефляции. «Европейский Центробанк понизил ставку по депозитам overnight с нуля до минус 0,1%» [13]. Это первый раз, когда один из ведущих центральных банков мира устанавливал отрицательное значение процентной ставки. Речь шла о проценте, под который банки размещали свободные резервы на счетах ЕЦБ сроком на сутки. Решение ЕЦБ означало, что в данной ситуации банки будут платить за размещение своих средств на счетах Центрального Банка. Иными словами, это штраф за неработающую ликвидность, или налог на деньги, которые лежат мертвым грузом. Президент ЕЦБ, Марио Драги, отметил тогда, что минус 0,1% – это был максимально нижний предел процентных ставок, который могла представить себе современная банковская система.

Подобные эксперименты во время кризисов позволяли восстанавливать экономическую активность на фоне масштабного бегства капитала из реального сектора экономики. Изученные Ирвингом Фишером локальные денежные системы в виде марочных сертификатов успешно доказали свое применение во время Великой Депрессии [14]. Для восполнения дефицита наличности в реальной экономике в оборот на особых условиях поступали самоокупаемые марочные сертификаты, которые выдавались в виде заработной платы работникам. В Европе и США эмитентами таких платежных документов выступали различные предприятия и органы власти, формировавшие лояльность для стимулирования оборота марочных сертификатов.

Ирвинг Фишер понимал, что общенациональное применение марочных сертификатов с государственным сбором марок раз в две недели позволит остановить падение цен на товары и услуги. Также он обратил внимание, что скорость обращения самоокупаемых купонов на порядок выше традиционных денег, и способствует бурному экономическому росту в населенных пунктах, успешно внедривших систему марочных сертификатов. Несмотря на обсуждение успешного применения подобных инициатив в высших эшелонах власти США, на тот период это предложение было отклонено федеральными органами власти.

Технологии денежного обращения нуждаются в трансформации. Методология научного познания, исторический опыт явно указывают на недостатки действующей денежно-кредитной системы. Для обеспечения дальнейшего расширения рынков, углубления специализации труда требуются более гибкие технологии обмена товарами и услугами. До недавнего времени денежная система была одной разветвлённой сетью с едиными правилами игры для мировой экономики. В период же агрессивного протекционизма мы имеем возможность начать экспериментировать с различными альтернативными формами обмена товарами и услугами.

В первую очередь предполагается модернизация институтов, связанных со стратегическим планированием и реализации проектов по развитию национальной экономики. Предлагается поэтапный подход, предусматривающий:

- выбор степени участия государства в управлении экономикой;

- формирование системы долгосрочного целеполагания, иерархию данных целей и возможность их декомпозиции до уровня региональных и отраслевых оперативных задач;

- развитие опыта государственно-частного партнерства на базе экосистем, что позволит интегрировать все заинтересованные субъекты в процесс реализации долгосрочных целей, получения обратной связи по мере их достижения и их корректировки;

- трансформацию национальной финансовой системы и развитие альтернативных институтов для обеспечения стратегического финансирования трансформации экономики

- переосмысление роли неформальных институтов в стимулировании приемлемых для государства паттернов поведения у населения и бизнеса.

В результате можно констатировать, что трансформация национальных финансово-экономических институтов в настоящий момент совпадает с крайне неблагоприятными внешними и внутренними условиями. При этом сам вопрос целесообразности и актуальности их трансформации фактически не только назрел, но и перезрел. При формировании образа обновленных институтов государств, как основному инициатору данной трансформации, необходимо ориентироваться на эффективность целевых институтов и их аддитивность располагаемым ресурсам.

Список источников

- Федеральная служба государственной статистики. — URL: https://rosstat.gov.ru/storage/mediabank/nal_of_pus_fs.xlsx (дата обращения: 24.07.2023).

- Федеральная служба государственной статистики. — URL: https://rosstat.gov.ru/storage/mediabank/St_izn_of.xlsx (дата обращения: 24.07.2023).

- Федеральная служба государственной статистики: Официальный сайт. ВДС годы ОКВЭД2 (с 2011 г.) URL: https://rosstat.gov.ru/storage/mediabank/VDS_god_OKVED2_s2011-2022.xls (дата обращения: 18.08.2023).

- Источник 2: Федеральная служба государственной статистики: Официальный сайт. Степень износа основных фондов на конец года – всего. URL: https://rosstat.gov.ru/storage/mediabank/St_izn_of.xlsx (дата обращения: 18.08.2023).

- Федеральная служба государственной статистики: Официальный сайт. Индекс производительности труда. URL: https://rosstat.gov.ru/storage/mediabank/Index_proizv_truda(14062023).xlsx (дата обращения: 18.08.2023).

- Федеральная служба государственной статистики. — URL: https://rosstat.gov.ru/storage/mediabank/n3-01.xlsx (дата обращения: 24.07.2023).

- Федеральная служба государственной статистики. — URL: https://rosstat.gov.ru/storage/mediabank/n3-03.xls (дата обращения: 24.07.2023).

- Wisevoter: Oil Consumption by Country, 2020. — URL: https://wisevoter.com/-rankings/oil-consumption-by-country/ (дата обращения: 01.06.2023).

- Дементьев В.Е. Инвестиционные проблемы инновационной паузы в экономике / В.Е. Дементьев // Проблемы прогнозирования. – 2011. – № 4. – Текст : электронный. – DOI отсутствует. – URL: https://cyberleninka.ru/article/n/investitsionnye-problemy-innovatsionnoy-pauzy-v-ekonomike (дата обращения: 17.08.2023)

- Иваницкий В. П., Самаруха В. И., Самаруха И. В. Трансформация финансово-инвестиционного механизма на этапе шестого технологического уклада // Известия Уральского государственного экономического университета. – 2018. – Т. 19. — № 6. – С. 62-75.

- Новиков А. В. Финансирование инвестиций в основной капитал как драйвер роста экономики России и её регионов / А. В. Новиков // Экономика и управление. – 2021. – № 4. – С. 3-10.

- Потавин А. Ларри Саммерс: в экономике США может начаться «длительный застой. – URL: https://smart-lab.ru/blog/news/152944.php (дата обращения 22.06.2023).

- Ткачев И. ЕЦБ решился на эксперимент с отрицательной ставкой. – URL: https://www.rbc.ru/economics/05/06/2014/57041df09a794761c0cea630 (дата обращения 04.09.2023).

- Fisher I. Stamp script / I. Fisher. — Buckingham Grove Publishing, 2022. – 109

References

- Federal State Statistics Service. — URL: https://rosstat.gov.ru/storage/mediabank/nal_of_pus_fs.xlsx (access date: 07/24/2023).

- Federal State Statistics Service. — URL: https://rosstat.gov.ru/storage/mediabank/St_izn_of.xlsx (access date: 07.24.2023).

- Federal State Statistics Service: Official website. VDS years OKVED2 (since 2011) URL: https://rosstat.gov.ru/storage/mediabank/VDS_god_OKVED2_s2011-2022.xls (access date: 08/18/2023).

- Source 2: Federal State Statistics Service: Official website. The degree of depreciation of fixed assets at the end of the year — total. URL: https://rosstat.gov.ru/storage/mediabank/St_izn_of.xlsx (access date: 08/18/2023).

- Federal State Statistics Service: Official website. Labor productivity index. URL: https://rosstat.gov.ru/storage/mediabank/Index_proizv_truda(14062023).xlsx (access date: 08/18/2023).

- Federal State Statistics Service. — URL: https://rosstat.gov.ru/storage/mediabank/n3-01.xlsx (access date: 07.24.2023).

- Federal State Statistics Service. — URL: https://rosstat.gov.ru/storage/mediabank/n3-03.xls (access date: 07.24.2023).

- Wisevoter: Oil Consumption by Country, 2020. — URL: https://wisevoter.com/-rankings/oil-consumption-by-country/ (access date: 06/01/2023).

- Dementyev V.E. Investment problems of the innovation pause in the economy / V.E. Dementyev // Forecasting problems. – 2011. – No. 4. – Text: electronic. – There is no DOI. – URL: https://cyberleninka.ru/article/n/investitsionnye-problemy-innovatsionnoy-pauzy-v-ekonomike (date of access: 08.17.2023)

- Ivanitsky V.P., Samarukha V.I., Samarukha I.V. Transformation of the financial and investment mechanism at the stage of the sixth technological structure // News of the Ural State Economic University. – 2018. – T. 19. – No. 6. – P. 62-75.

- Novikov A.V. Financing investments in fixed capital as a driver of economic growth in Russia and its regions / A.V. Novikov // Economics and Management. – 2021. – No. 4. – P. 3-10.

- Potavin A. Larry Summers: “long-term stagnation may begin in the US economy. – URL: https://smart-lab.ru/blog/news/152944.php (access date 06/22/2023).

- Tkachev I. The ECB decided to experiment with a negative rate. – URL: https://www.rbc.ru/economics/05/06/2014/57041df09a794761c0cea630 (access date 09/04/2023).

- Fisher I. Stamp script / I. Fisher. — Buckingham Grove Publishing, 2022. – 109

Для цитирования: Попов А. К., Истин Н. М. Альтернативные источники финансирования основных средств производства отечественной экономики // Московский экономический журнал. 2023. № 11. URL: https://qje.su/otraslevaya-i-regionalnaya-ekonomika/moskovskij-ekonomicheskij-zhurnal-11-2023-41/

© Попов А. К., Истин Н. М., 2023. Московский экономический журнал, 2023, № 11.