Научная статья

Original article

УДК 332.37

doi: 10.55186/2413046X_2022_7_9_547

ПРАВОПРИМЕНЕНИЕ ОСПАРИВАНИЯ КАДАСТРОВОЙ СТОИМОСТИ ОБЪЕКТОВ НЕДВИЖИМОСТИ

LAW ENFORCEMENT OF CHALLENGING THE CADASTRAL VALUE OF REAL ESTATE OBJECTS

Колбнева Елена Юрьевна, кандидат экономических наук, доцент, доцент кафедры земельного кадастра, ФГБОУ ВО «Воронежский государственный аграрный университет имени императора Петра I» (394043 Россия, г. Воронеж, ул. Ломоносова, д. 81д, корп. 2), ORCID: https://orcid.org/0000-0001-5389-2100

Бахметьева Жанна Игоревна, ФГБОУ ВО «Воронежский государственный аграрный университет имени императора Петра I» (394043 Россия, г. Воронеж, ул. Ломоносова, д. 81д, корп. 2), ORCID: https://orcid.org/0000-0002-3516-1299

Гвоздева Ольга Владимировна, кандидат экономических наук, доцент, доцент кафедры кадастра недвижимости и землепользования, ФГБОУ ВО «Государственный университет по землеустройству» (105064 Россия,

г. Москва, ул. Казакова, д. 15), ORCID: https://orcid.org/0000-0002-6240-4196

Kolbneva E.Y., aneler@mail.ru

Bakhmeteva Z.I., zhbahmeteva@gmail.com

Gvozdeva О.V., gvozdeva_ov@bk.ru

Аннотация. В статье определены направления развития института кадастровой оценки в Российской Федерации. Другим важным аспектом, которому уделено внимание, является описание практического применения правообладателями как действующих законодательных актов, так и возможности применения нормативно-правовых актов, вступающих в силу в 2023 году.

Abstract. The article defines the directions for the development of the cadastral valuation institute in the Russian Federation. Another important aspect of attention is the description of the practical application by copyright holders of both current legislative acts and the possibility of applying regulatory legal acts that enter into force in 2023.

Ключевые слова: кадастровая оценка, оспаривание кадастровой стоимости, рыночная стоимость, объекты недвижимости

Keywords: cadastral valuation, challenging cadastral value, market value, real estate objects

Институт кадастровой оценки в Российской Федерации находится

в процессе активной разработки и формирования наиболее эффективного

и объективного порядка определения кадастровой стоимости объектов недвижимости. За время зарождения и развития, с 1998-1999 годов, процедура оценивания претерпевала многократные изменения.

Понятие кадастровой оценки заключает в себе два важнейших аспекта – социальный и экономический. Обе составляющие тесно взаимосвязаны, так как отражаются на практике в функциях процедуры государственной кадастровой оценки (далее – ГКО). Так, например, фискальная функция отвечает с экономической точки зрения за пополнение бюджетов различных уровней, а с социальной – играет важную роль при определении величины налога для собственников недвижимости.

Экономическая сторона процесса урегулирована налоговым, земельным и гражданским законодательством РФ и, вне зависимости от изменения порядка проведения кадастровой оценки, имеет постоянную цель расширение налогооблагаемой базы и повышение числа достоверных сведений

об объектах недвижимости в Едином государственном реестре недвижимости (далее — ЕГРН).

В свою очередь у правообладателей отсутствие корреляции показателей кадастровой и рыночной стоимостей вызывает неопределенность и споры

в области правоприменения новых правил оценки. Законодатель в интересах государства и составляющих его физических и юридических лиц вынужден реагировать на изменения рынка, внося поправки в нормативные акты

с учетом складывающейся практики правоприменения.

Важно отметить, что динамичные изменения законодательства в сфере кадастровой оценки, происходящие в настоящее время, заметно улучшают статистические показатели обращений граждан в государственные учреждения для оспаривания результатов кадастровой оценки.

Начало ключевым трансформациям в порядках определения

и оспаривания кадастровой стоимости положил Федеральный закон «О государственной кадастровой оценке» от 03.07.2016 г. №237-ФЗ (далее – Закон № 237-ФЗ) [2]. Этот законодательный акт определил вектор последующих изменений в сфере оценки. Кроме того, внедрил и позволил оценить практичность и результативность новых рычагов управления кадастровой оценкой. Учреждение нового института ГКО наделило полномочиями по её проведению специальные бюджетные учреждения, созданные субъектами РФ (далее – ГБУ).

До момента вступления в силу вышеуказанного закона, а именно до 2017 года, в случае несогласия собственника объекта недвижимости с результатами кадастровой оценки был обязателен досудебный порядок оспаривания в Комиссиях при Росреестре. Здесь следует учитывать, что граждане имели право оспаривать результат сразу в суде, не обращаться в Росреестр, в отличие от юридических лиц, которые обязаны были в первую очередь обратиться в комиссию. В состав Комиссии входили представители СРО оценщиков, органов Росреестра и исполнительной власти [5].

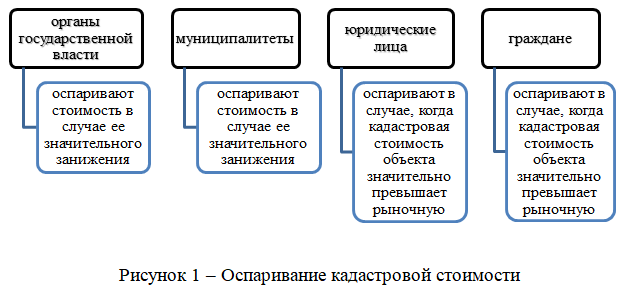

Органы государственной власти и муниципалитеты также могли оспаривать кадастровую стоимость объектов, находящихся в их собственности. Зачастую, они оспаривали стоимость в случае ее внушительного занижения. Физические и юридические лица, напротив, чаще всего обращались в тех случаях, когда кадастровая стоимость объекта значительно превышала рыночную (рисунок 1).

Пересмотр стоимости был возможен в двух случаях:

- Сведения, которые были использованы в ходе проведения оценки, оказались ложными.

- Установление кадастровой стоимости, которая превышает или равна рыночной стоимости объекта.

Комиссия могла, как отклонить заявление, так и установить пересмотр результатов определения кадастровой стоимости. Рассмотрение комиссией заявления занимало около 30 дней. Если же основанием для рассмотрения заявление было использование ложных сведений, то она обязывала заказчика провести определение кадастровой стоимости объекта. Комиссия, при пересмотре результатов на основании установления стоимости в отчете в размере рыночной, определяла кадастровую стоимость объекта равной рыночной.

Количество обращений с каждым годом работы Комиссий возрастало. Статистические данные свидетельствуют, что примерно половина решений принималась в пользу заявителя. Остальные обращения дальше рассматривались в суде, где часто принимались решения об установлении кадастровой стоимости равной рыночной, то есть снижали её [4].

Стоит отметить, что рассмотрение заявления о пересмотре комиссией имело некоторое превосходство над судом, так как не предполагало расходов, которые присутствуют при судебном разбирательстве, а также занимало меньше времени. В конце концов, в случае отклонения или другого результата, который не устраивает заявителя, он мог затем обратиться в суд [6].

Таким образом, на практике обнаружились следующие проблемы.

При планировании бюджетов регионов учитывались налоговые отчисления, размер которых определяла кадастровая стоимость объектов недвижимости. При обращении правообладателей в Комиссии и суды для оспаривания результатов кадастровой оценки их объектов недвижимости, принималось решение о снижении их кадастровой стоимости. То есть налогооблагаемая база значительно сокращалась, откуда возникли проблемы с исполнением бюджетов из-за неполучения планируемого объема средств в текущем периоде времени.

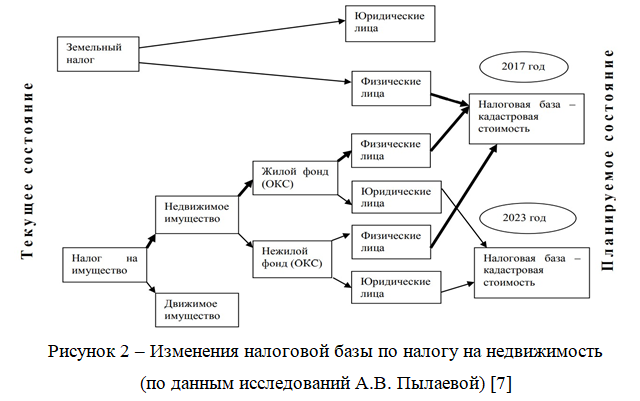

Налог на недвижимость позиционируется как местный налог, поэтому предстоящие изменения в нормативно-правовой базе непосредственно коснутся структуры региональных и местных налоговых потенциалов. Предполагаемые изменения налоговой базы представлены на рисунке 2 [7].

Вторым ударом по бюджетам было возмещение выигравшей стороне представительских и иных расходов. Также вставал вопрос о качестве рассмотрения отдельных заявлений Комиссиями (в случаях, когда она принимала отрицательное решение), так как при пересмотре в суде решение выносилось в пользу заявителя.

Для решения данных вопросов уже упомянутым Федеральным Законом №237-ФЗ был отменен обязательный досудебный порядок оспаривания кадастровой стоимости. Такое решение в последующем также

не способствовало оптимизации процессов оспаривания кадастровой стоимости, так как существенно повысило нагрузку на судебные органы.

В последующем Федеральный закон от 31.07.2020 г №269 «О внесении изменений в отдельные законодательные акты Российской Федерации» (далее – Закон № 269-ФЗ) определил вектор грядущих изменений в сфере оценки [3].

Согласно вышеуказанному законодательному акту с 2023 года, будет возвращена норма закона, устанавливающая обязательный досудебный порядок оспаривания кадастровой стоимости. То есть для установления кадастровой стоимости в размере рыночной правообладателю будет необходимо обратиться сначала в бюджетное учреждение, установившее кадастровую стоимость.

Также важным изменением, вносимым Законом №269-ФЗ, является фактическое устранения понятие «оспаривания результатов определения кадастровой стоимости». В частности, статья 22 Федерального закона

«О государственной кадастровой оценке» утратит силу 01.01.2023 года (либо раньше по решению субъектов РФ о переходе к новому порядку). Суть такого изменения заключается в том, что обращение в судебные органы будет нацелено на признание недействительным решения бюджетного учреждения, отказавшего в приравнивании кадастровой стоимости объекта к рыночной. Одновременно возможно будет заявить требование о снижении кадастровой стоимости в сторону рыночной. В таком случае иск будет рассматриваться

в порядке административного судопроизводства [1].

Федеральный закон «О государственной кадастровой оценке» дополнен статьей 19.1 «Индексы рынка недвижимости». С помощью такого индекса можно будет своевременно улавливать колебания рынка недвижимости. Ежегодно по состоянию на 1 января текущего года Росреестр будет пересчитывать индекс рынка путём сопоставления рыночной и кадастровой стоимостей. Важно заметить, что правообладатели недвижимости не будут нести никаких расходов при пересчете кадастровой стоимости. Также такое нововведение позволит приблизить институт оценки в стране к объективным показателям, связывая их с реальной экономической ситуацией.

Исключением применения данной нормы закона станут участки, кадастровая стоимость которых уже приравнена к рыночной.

В пользу правообладателей были изменены также некоторые правила исправления ошибок, допущенных при определении кадастровой стоимости. Рассмотрим их более подробно.

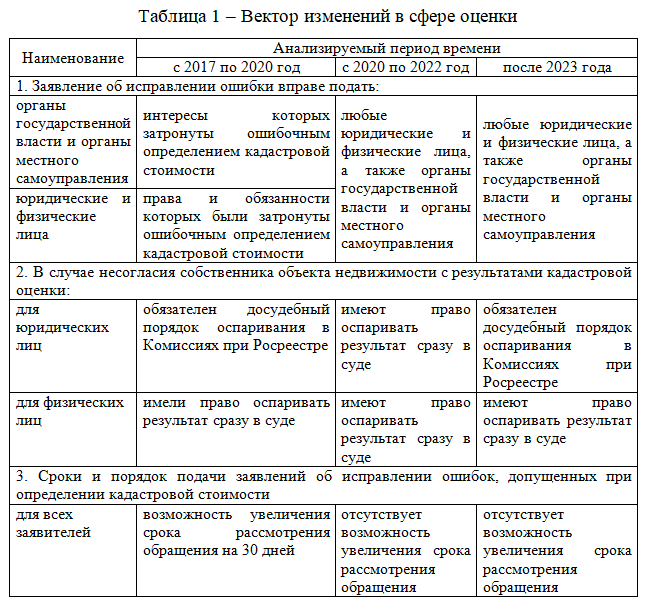

Во-первых, заявление об исправлении ошибки вправе подать любое физическое или юридическое лицо. Ранее такую возможность имели лица, права и обязанности которых были затронуты ошибочным определением кадастровой стоимости.

Во-вторых, сокращены сроки подачи и рассмотрения подобных заявлений. Возможность исправить ошибку будет в течение 5 лет со дня внесения в ЕГРН сведений о кадастровой стоимости недвижимости. Также, ранее была возможность увеличить сроки рассмотрения заявлений, теперь же такая возможность исключается (таблица 1).

Поскольку перечисленные новшества вступают в силу с 2023 года,

то выводы по практике правоприменения таких новелл сформулировать трудно. Но можно точно сказать, что вектор развития института кадастровой оценки все более смещается в сторону повышения объективности получаемых сведений оценки.

Кроме того, такие изменения способны повысить эффективность работы бюджетных учреждений, снизить нагрузку на суды, так как в равной степени стараются учесть интересы как правообладателей, так и государства.

Несмотря на то, что институту кадастровой оценки стоит пройти

еще длинный путь по приближению к абсолютно эффективной и объективной процедуре оценки и вышеперечисленные изменения не будут последними,

тем не менее, такие нужные и важные новшества безусловно позволят более эффективно использовать недвижимость и решать социальные задачи.

Список источников

- Кодекс административного судопроизводства Российской Федерации: Федер. закон от 08.03.2015 № 21-ФЗ (ред. от 11.06.2022) [текст с изм. и доп. на 20 июн. 2022 г.: принят Гос. думой 20 февр. 2015 г.: одобрен Советом Федерации 25 фев. 2015 г.] // Компания «Консультант Плюс»: Справочно-правовая система «Консультант Плюс» / http:www.consultant.ru. (дата обращения: 12.09.2022).

- О государственной кадастровой оценке: Федер. закон № 237-ФЗ //Собр. Законодательства РФ.2016. — №27. Ст. 4110.

- О внесении изменений в отдельные законодательные акты Российской Федерации: Федер. закон № 269-ФЗ: [принят Гос. Думой 21 июл. 2020 г.: одобрен Советом Федерации 24 июля 2020 г.] // Официальный интернет-портал правовой информации. URL: www.pravo.gov.ru/ (дата обращения: 12.09.2022).

- Федеральная служба государственной регистрации, кадастра и картографии: [сайт] URL: https://rosreestr.gov.ru/ (дата обращения 14.09.2022).

- Долгих Н.Ю., Колбнева Е.Ю. Проблемы оспаривания кадастровой стоимости земельных участков / Н.Ю. Долгих, Е.Ю. Колбнева // Актуальные проблемы землеустройства, кадастра и природообустройства: материалы II междунар. науч.-практ. конф. Воронеж: ФГБОУ ВО Воронежский ГАУ, 2020. – С. 140-148.

- Лепихина О.Ю. К современным проблемам государственной кадастровой оценки недвижимости / О.Ю. Лепихина // Вестник Российского университета дружбы народов. – 2018. – С.19-27.

- Пылаева А.В. Методология налогообложения и кадастровой оценки недвижимости: специальность 08.00.10 «Финансы, денежное обращение и кредит»: автореферат диссертации на соискание ученой степени доктора экономических наук / А.В. Пылаева; Нижегородский государственный архитектурно-строительный университет. – Нижний Новгород, 2016. – 47 с.

References

- Kodeks administrativnogo sudoproizvodstva Rossijskoj Federacii: Feder. zakon ot 08.03.2015 № 21-FZ (red. ot 11.06.2022) [tekst s izm. i dop. na 20 iyun. 2022 g.: prinyat Gos. dumoj 20 fevr. 2015 g.: odobren Sovetom Federacii 25 fev. 2015 g.] // Kompaniya «Konsul`tant Plyus»: Spravochno-pravovaya sistema «Konsul`tant Plyus» / http:www.consultant.ru. (data obrashheniya: 12.09.2022).

- O gosudarstvennoj kadastrovoj ocenke: Feder. zakon № 237-FZ //Sobr. Zakonodatel`stva RF.2016. — №27. St. 4110.

- O vnesenii izmenenij v otdel`ny`e zakonodatel`ny`e akty` Rossijskoj Federacii: Feder. zakon № 269-FZ: [prinyat Gos. Dumoj 21 iyul. 2020 g.: odobren Sovetom Federacii 24 iyulya 2020 g.] // Oficial`ny`j internet-portal pravovoj informacii. URL: www.pravo.gov.ru/ (data obrashheniya: 12.09.2022).

- Federal`naya sluzhba gosudarstvennoj registracii, kadastra i kartografii: [sajt] URL: https://rosreestr.gov.ru/ (data obrashheniya 14.09.2022).

- Dolgix N.Yu., Kolbneva E.Yu. Problemy` osparivaniya kadastrovoj stoimosti zemel`ny`x uchastkov / N.Yu. Dolgix, E.Yu. Kolbneva // Aktual`ny`e problemy` zemleustrojstva, kadastra i prirodoobustrojstva: materialy` II mezhdunar. nauch.-prakt. konf. Voronezh: FGBOU VO Voronezhskij GAU, 2020. – S. 140-148.

- Lepixina O.Yu. K sovremenny`m problemam gosudarstvennoj kadastrovoj ocenki nedvizhimosti / O.Yu. Lepixina // Vestnik Rossijskogo universiteta druzhby` narodov. – 2018. – S.19-27.

- Py`laeva A.V. Metodologiya nalogooblozheniya i kadastrovoj ocenki nedvizhimosti: special`nost` 08.00.10 «Finansy`, denezhnoe obrashhenie i kredit»: avtoreferat dissertacii na soiskanie uchenoj stepeni doktora e`konomicheskix nauk / A.V. Py`laeva; Nizhegorodskij gosudarstvenny`j arxitekturno-stroitel`ny`j universitet. – Nizhnij Novgorod, 2016. – 47 s.

Для цитирования: Колбнева Е.Ю., Бахметьева Ж.И., Гвоздева О.В. Правоприменение оспаривания кадастровой стоимости объектов недвижимости // Московский экономический журнал. 2022. № 9. URL: https://qje.su/nauki-o-zemle/moskovskij-ekonomicheskij-zhurnal-9-2022-51/

© Колбнева Е.Ю., Бахметьева Ж.И., Гвоздева О.В., 2022. Московский экономический журнал, 2022, № 9.