Научная статья

Original article

УДК 338.583

doi: 10.55186/2413046X_2023_8_7_355

МЕХАНИЗМЫ УСТОЙЧИВОГО РАЗВИТИЯ ПРЕДПРИНИМАТЕЛЬСКИХ СТРУКТУР В УСЛОВИЯХ КРИЗИСА

MECHANISMS OF SUSTAINABLE DEVELOPMENT OF BUSINESS STRUCTURES IN A CRISIS

Хончев Михаил Анатольевич, к.э.н., доцент, доцент, Департамент маркетинга и спортивного бизнеса, Факультет «Высшая школа управления», Финансовый университет при Правительстве РФ, makhonchev@fa.ru

Honchev Mikhail Anatolyevich, Candidate of Economics, Associate, Professor, Department of Marketing and Sports Business, Faculty «Higher School of Management», of the Financial University under the Government of the Russian Federation, makhonchev@fa.ru

Аннотация. В статье рассматриваются вопросы определения сущности устойчивого развития предпринимательских структур, особенностей проявления кризиса в результате наступления событий «черный лебедь». Особое внимание в исследовании уделяется тематике формирования финансовых резервов с целью обеспечения устойчивого развития предпринимательских структур в период кризиса.

Abstract. The article discusses the issues of determining the essence of the sustainable development of business structures, the features of the manifestation of the crisis as a result of the onset of the «black swan» events. Special attention in the study is paid to the formation of financial reserves in order to ensure the sustainable development of business structures during the crisis.

Ключевые слова: устойчивое развитие, предпринимательская структура, кризис, событие «черный лебедь», финансовый резерв

Keywords: sustainable development, business structure, crisis, black swan event, financial reserve

Введение

Актуальность темы исследования заключается в усилении экономического кризиса, обусловленного наступлением редких и значительных по масштабам воздействия событий, именуемых как «черный лебедь». Начиная с 2008 года, наступление таких событий стало регулярным, а их влияние на экономику значительным. Предпринимательские структуры, действующие на рынке, вынуждены приспосабливаться к новым реалиям и готовиться к очередному глобальному событию. В соответствии с этим возникает потребность в разработке механизма, который позволит обеспечить устойчивое развитие предприятий в период новой волны кризиса.

Объект исследования – предпринимательские структуры в условиях кризиса. Предмет исследования – механизмы устойчивого развития предпринимательских структур.

Цель исследования заключается в разработке механизма обеспечения устойчивого развития предпринимательских структур в период кризиса.

Достижение обозначенной цели опосредовано решением ряда задач:

- исследовать сущность устойчивого развития предпринимательских структур и факторы, на него влияющие;

- выявить особенности кризисного состояния экономики в результате наступления события по типу «черных лебедей»;

- разработать механизм начисления финансовых резервов для обеспечения устойчивого развития предпринимательской структуры в период кризиса.

В рамках данного исследования гипотезой является предположение о том, что для обеспечения устойчивого роста предпринимательской структуры в период кризиса необходимо создавать финансовые резервы, которые позволят компенсировать убытки от существенного снижения эффективности ее деятельности.

Методологию исследования в рамках статьи составляют общенаучные и специальные методы исследования, включающие: анализ, синтез, обобщение, абстрагирование, аналогию, сравнение, наблюдение, мониторинг, моделирование, статистические методы.

Научную базу исследования составляют монографии и научные статьи по теме финансовой устойчивости бизнес-структур, а также формирования механизмов устойчивого развития предпринимательских структур в условиях кризиса.

Основным результатом являются рекомендации по формированию механизма обеспечения устойчивого развития предпринимательских структур в условиях кризиса.

Сущность устойчивого развития предпринимательских структур и факторы, на него влияющие

В условиях кризиса особое значение имеет обеспечение устойчивого развития предпринимательских структур с целью сохранения имеющегося производственного, кадрового потенциала, активов, платежеспособности предприятия. Обеспечение устойчивости бизнеса в период кризиса позволяет сохранить рабочие места, что важно с социальной точки зрения. Кроме того, сохранение функционирующей части бизнеса в условиях кризиса способствует более скорой стабилизации экономической ситуации.

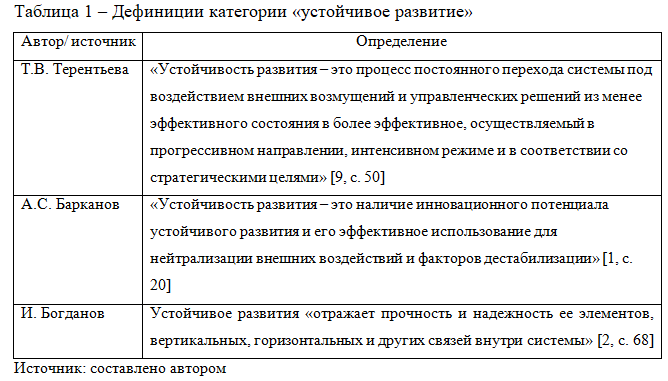

Категория «устойчивое развитие» часто используется современными авторами и исследователями, предлагающими свои варианты определений данного термина. С.В. Ропотан приводит исследование дефиниций, выделяя наиболее точные и соответствующим существующим представлениям об устойчивом развитии предпринимательской структуры. Анализ данных определений представлен в таблице 1.

Тем самым, в качестве основных критериев устойчивого развития рассмотренные исследователи приводят:

- прогрессивные изменения системы;

- наличие потенциала в сфере инноваций;

- прочность элементов системы.

По нашему мнению, данные дефиниции также следует дополнить определением условий обеспечения устойчивого развития предпринимательских структур, а именно наличием:

- финансовых ресурсов для обеспечения устойчивого развития;

- знаний и опыта менеджмента, способного управлять предпринимательской структурой в условиях кризиса.

На основе рассмотренных дефиниций и представленных дополнений сформулируем более точное определение устойчивого развития в контексте предпринимательства: устойчивое развитие предпринимательских структур – это характеристика прогрессивного изменения состояния организации на основе инновационного потенциала, наличия запаса финансовых ресурсов и эффективного менеджмента, а также внешних условий хозяйствования.

Из определения следует, что устойчивое развитие предпринимательских структур является результатом действия совокупности факторов – внешних и внутренних.

С.В. Ропотан в качестве важнейших внешних факторов выделяет государственную поддержку и регулирование. Действующие меры государственной поддержки являются важным условием формирования внешнего механизма обеспечения устойчивого развития предпринимательских структур, создавая условия для осуществления деятельности в условиях кризиса и нестабильной экономики.

На наш взгляд, недостаточное внимание в современных исследованиях уделяется вопросу влияния экосистемы предприятия на устойчивость его развития. Любая предпринимательская структура, функционирующая на рынке, создает системы взаимосвязей с другими контрагентами – поставщиками, клиентами, партнерами – что способствует формированию прочных связей и устойчивому развитию всех входящих в экосистему структур.

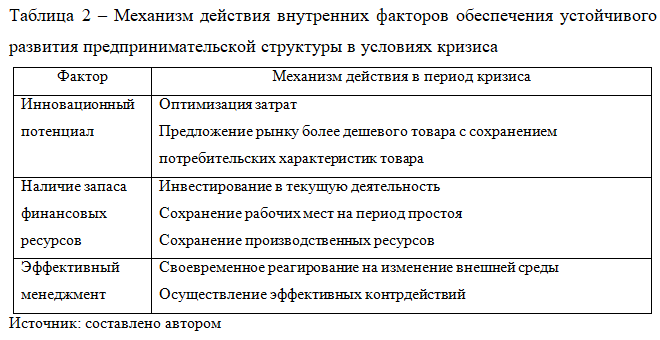

Как представлено в определении, к внутренним факторам обеспечения устойчивого развития предпринимательской структуры относятся:

- инновационный потенциал;

- наличие запаса финансовых ресурсов;

- эффективный менеджмент.

Рассмотрим механизм действия внутренних факторов обеспечения устойчивого развития предпринимательской структуры в условиях кризиса (таблица 2).

Следовательно, инновационный потенциал в период кризиса позволяет оптимизировать затраты предприятия, а также предложить рынку более дешевый товар с привычными характеристиками и, тем самым, сохранить уровень прибыли. Запас финансовых ресурсов позволит инвестировать их в текущую хозяйственную и инновационную деятельность в случае возникновения кризиса и появления потребности в источниках финансирования с целью обеспечения устойчивого состояния предприятия. Эффективность управления в условиях кризиса зависит во многом от принципов руководства, правильности, точности и своевременности принятия управленческих решений. Эффективный менеджмент способен своевременно реагировать на изменения внешней среды и формировать систему соответствующих контрдействий.

Таким образом, устойчивое развитие предпринимательских структур – это характеристика прогрессивного изменения состояния организации на основе инновационного потенциала, наличия запаса финансовых ресурсов и эффективного менеджмента, а также внешних условий хозяйствования. К основным внешним факторам обеспечения устойчивого развития предприятия в условиях кризиса относятся меры государственной поддержки бизнеса и экосистема предприятия. В состав внутренних факторов, обеспечивающих устойчивое развитие предприятия в условиях кризиса, входят: инновационный потенциал, наличие запаса финансовых ресурсов, эффективный менеджмент.

Современная экономика с регулярной периодичностью входит в кризисную фазу под влиянием наступления глобальных непрогнозируемых событий. Исследуем данный аспект подробнее.

Особенности кризисного состояния экономики в результате наступления события по типу «черных лебедей»

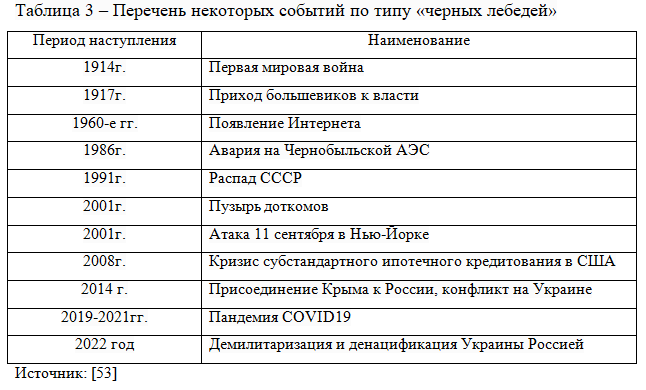

Совокупность рисков предприятия характеризует неопределенность среды, в которой оно действует. Как показывают исследования различных авторов, современное общество является наиболее рискогенным, при этом существенное значение имеют крупные события, наступление которых спрогнозировать сложно, но их последствия существенны для любой экономики и любой ее отрасли [5, c. 467]. Для таких событий в 2004 году известный философ Н. Талеба в своей книге «Одураченные случайностью» сформулировал термин «Черный лебедь», которому множество ученых дали различные определения [3, c. 123]. Так, по мнению А. Зуйковой, «черный лебедь» — это «событие, которое изначально кажется редким и труднопрогнозируемым, но постфактум часто оказывается вполне логичным, исходя из сложившейся ситуации» [4].

Как отмечает Н. Талеба, такие явления могут иметь не только отрицательные, но и также положительные последствия. К событиям по типу «черный лебедь» Н. Талеба относит, например, появление Интернета, Первую мировую войну, распад СССР, атаку 11 сентября, Мировой экономический кризис [10]. Cписок таких событий за последнее столетие представлен в таблице 3.

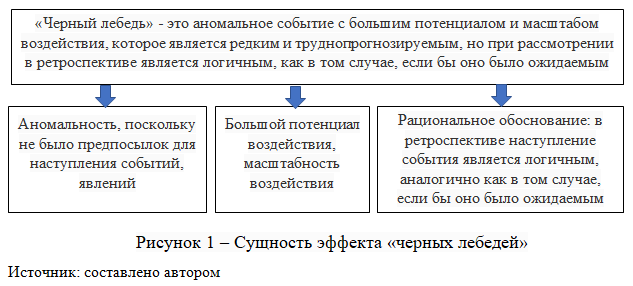

Таким образом, «черный лебедь» — это аномальное событие с большим потенциалом и масштабом воздействия, которое является редким и труднопрогнозируемым, но при рассмотрении в ретроспективе является логичным, как в том случае, если бы оно было ожидаемым (рисунок 1).

Стремление к рациональности не позволяет в должной мере прогнозировать и предвидеть наступление иррациональных событий [7, c. 100]. Так, по мнению М. Вебера, рационализация в большей степени приводит к упорядочиванию общества, попытке построения логики в развитии социально-экономической системы, что, в свою очередь, снижает критичность мышления и прогнозирования, поскольку рациональное общество и рациональное мышление не способны принять и предвидеть варианты иррациональных действий и событий [3, c. 124].

Таким образом, для экономики последних двух десятилетий наступление событий по типу «черный лебедь», то есть аномального события с большим потенциалом и масштабом воздействия, — не является редкостью. За последние четыре года такие события наступили дважды – пандемия COVID-19 и конфликт в Украине. Наступление событий по типу «черных лебедей» предполагает существенные потери для отдельных людей, хозяйствующих субъектов, а также целых регионов, государств и мира в целом. Для обеспечения устойчивого развития предпринимательских структур в данный период требуется разработка особых механизмов в системе риск-менеджмента. Рассмотрим данный аспект подробнее.

Финансовые резервы как основа обеспечения устойчивого развития предпринимательской структуры в период кризиса

Поскольку события по типу «черных лебедей» действуют определенный период времени, то риск-менеджмент в данном случае должен разрабатывать инструменты, направленные на поддержание функционирования бизнес-структуры в данный период. В среднем эффект «черных лебедей» длится 2-3 года. Следовательно, у хозяйствующего субъекта должны быть разработаны инструменты, с помощью которых компания сможет функционировать в кризисных условиях с минимальными потерями. Полярные варианты риск-менеджмента – уклонение от риска и принятие риска – в данном случае рассматриваться не могут, поскольку уклониться от данного риска невозможно, ввиду сложности прогнозирования и внешнего характера воздействия, а принятие риска эквивалентно полному поражению.

В условиях неопределенности и наличия вероятности наступления события по типу «черных лебедей» наиболее эффективным способом снижения рисков существенного снижения финансовых результатов и ухудшения финансовой устойчивости организации является формирование финансовых резервов [6, c. 30]. Резервы должны формироваться на длительный период и использоваться только в момент всеобщего кризиса, образованного наступлением события «черный лебедь». Финансовые резервы должны обеспечивать финансовые возможности функционирования предприятия в период кризиса.

По нашему мнению, управление рисками наступления событий по типу «черный лебедь» должно основываться на формировании резервов. Резервы следует формировать с учетом основных ожидаемых последствий наступления кризиса, к таким последствиям относятся: снижение выручки; снижение платежеспособности заказчиков; увеличение себестоимости.

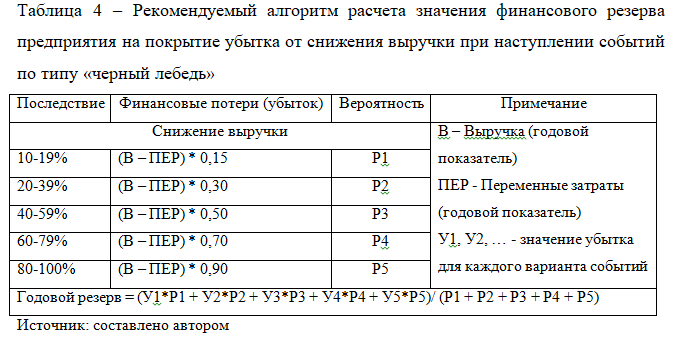

Для определения размера финансовых ресурсов, необходимых для существования предприятия в период действия события по типу «черный лебедь», необходимо рассчитать финансовые потребности предприятия на данный период. По нашему мнению, расчет показателя должен основываться на значении убытка от наступления последствия и вероятности его наступления. Формулы расчета финансового резерва, который будет использован для покрытия убытка от снижения выручки в период действия события «черный лебедь», представлены в таблице 4.

Таким образом, алгоритм определения резервов на случай убытка от снижения выручки должен включать следующие этапы:

- определить значение переменных расходов предприятия;

- определить вероятность снижения выручки предприятия на случай наступления события «черный лебедь» для интервалов снижения – 10-19%, 20-39%, 40-59%, 60-79%, 80-100%;

- произвести расчет убытков для каждого интервала снижения выручки;

- методом среднеарифметического взвешенного произвести расчет среднего показателя убытка, который предприятие получит в результате снижения выручки от наступления события «черный лебедь».

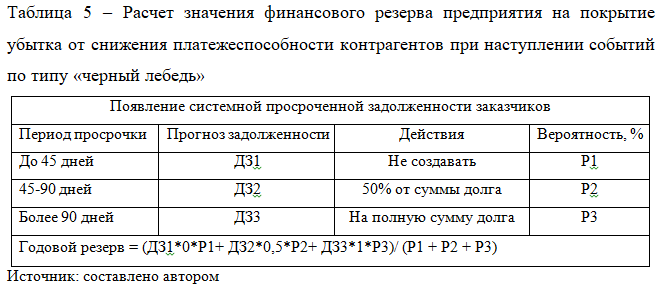

Вторым существенным последствием для предприятия в период действия события «черный лебедь», как правило, является появление системной просроченной задолженности заказчиков, что также нарушает нормальный ритм работы предприятия и грозит полному приостановлению деятельности.

Значение резерва в данном случае будет равен значению резерва по сомнительным долгам. При этом особое внимание уделяется прогнозированию значения просроченной задолженности по каждому сроку неисполнения обязательств. Расчет значения финансового резерва на случай появления системной просроченной задолженности представлен в таблице 5.

Таким образом, алгоритм определения резервов на случай появления системной просроченной задолженности заказчиков должен включать следующие этапы:

- определение прогнозных значений дебиторской задолженности для каждого период просрочки – до 45 дней, 45-90 дней, более 90 дней;

- определение вероятности появления просроченной задолженности в период наступления события по типу «черных лебедей»;

- расчет значения резерва по формуле средневзвешенной средней с учетом правил начисления сомнительной задолженности: по задолженности до 45 дней резерв не начисляется, по задолженности сроком 45-90 дней размер резерва составляет 50% задолженности, по задолженности более 90% резерв составляет 100% от суммы задолженности.

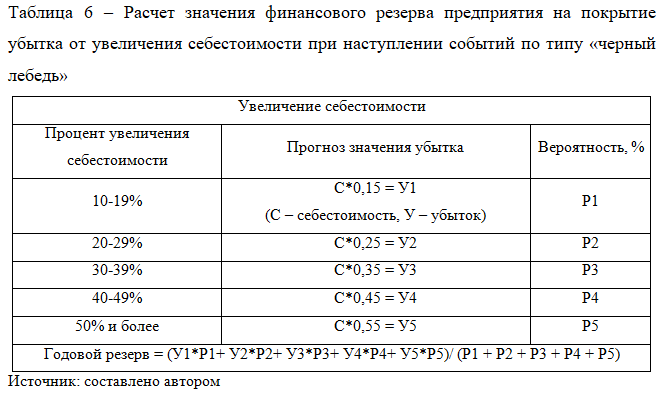

Существенное негативное влияние на деятельность предприятия и его финансовую устойчивость может оказать рост себестоимости производства и продаж. Как правило, событие «черный лебедь» сопровождается значительной инфляцией, что, в свою очередь, отражается на итоговом финансовом результате предприятия. Расчет финансового резерва в данном случае основывается на значении убытка от наступления последствия и вероятности его наступления. Формулы расчета финансового резерва, который будет использован для покрытия убытка от увеличения себестоимости в период действия события «черный лебедь», представлены в таблице 6.

Источником формирования резервов должна стать прибыль организации до ее распределения между участниками.

Таким образом, для обеспечения устойчивого роста предпринимательской структуры в период кризиса необходимо создавать финансовые резервы, которые позволят компенсировать убытки от существенного снижения выручки, увеличения себестоимости, а также появления сомнительной и невозвратной задолженности контрагентов, связанной со значительным снижением платежеспособности и даже банкротством компаний-партнеров. Нами разработан алгоритм расчета значения финансовых резервов, которые компания должна формировать в период стабильной экономики.

Заключение

Устойчивое развитие предпринимательских структур – это характеристика прогрессивного изменения состояния организации на основе инновационного потенциала, наличия запаса финансовых ресурсов и эффективного менеджмента, а также внешних условий хозяйствования. Современная экономика с регулярной периодичностью входит в кризисную фазу под влиянием наступления глобальных непрогнозируемых событий. Для экономики последних двух десятилетий наступление событий по типу «черный лебедь», то есть аномального события с большим потенциалом и масштабом воздействия, — не является редкостью. За последние четыре года такие события наступили дважды – пандемия COVID-19 и конфликт в Украине. Наступление событий по типу «черных лебедей» предполагает существенные потери для отдельных людей, хозяйствующих субъектов, а также целых регионов, государств и мира в целом. Для обеспечения устойчивого развития предпринимательских структур в данный период требуется разработка особых механизмов в системе риск-менеджмента.

Исследование показало, что для обеспечения устойчивого роста предпринимательской структуры в период кризиса необходимо создавать финансовые резервы, которые позволят компенсировать убытки от существенного снижения выручки, увеличения себестоимости, а также появления сомнительной и невозвратной задолженности контрагентов, связанной со значительным снижением платежеспособности и даже банкротством компаний-партнеров. Это, в свою очередь, подтверждает правильность выдвинутой гипотезы.

Нами разработан алгоритм расчета значения финансовых резервов, которые компании необходимо формировать в период стабильной экономики, чтобы использовать их в кризис. Таким образом, можно сделать вывод о достижении поставленной цели исследования.

Список источников

- Барканов А.С. Оценка экономической устойчивости строительного предприятия / А.С. Барканов// Экономика строительства. — 2009. — №8 – С. 20-25

- Богданов И.Я. Экономическая безопасность России: теория и практика / И.Я. Богданов. — М.: ИНФРА, 2010. – 410 с.

- Данилов С.А. «Черный лебедь» Н. Талеба как философская рефлексия рискогенного общества. // Изв. Сарат. ун-та Нов. сер. Сер. Философия. Психология. Педагогика, №2, 2018. — С. 122-126

- Зуйкова А. «Черный лебедь» — что это и как к нему подготовиться [Электронный ресурс] Режим доступа: https://trends.rbc.ru/trends/futurology/60be57219a794724c40c369a (дата обращения: 01.11.2022)

- Крыжановский, О.А. Анализ современных подходов к пониманию терминов «риск» и «финансовый риск» / О. А. Крыжановский, Л. К. Попова. — Текст: непосредственный // Молодой ученый, № 19 (123), 2019. — С. 467-471

- Лебедев В.М., Тупикова А. В. Автоматизация управления финансовыми рисками на предприятии // Актуальные исследования, №23 (26), 2020. — С. 29-32

- Минеев Д.Г., Попова И.В. Предпринимательские риски // StudNet. 2020. — №10 – С. 100-105

- Ропотан, С.В. Факторы устойчивости развития предпринимательских структур / С. В. Ропотан. — Текст: непосредственный // Молодой ученый. — 2012. — № 8 (43). — С. 139-142

- Терентьева Т.В. Обеспечение устойчивости развития рыбохозяйственных предпринимательских структур в период кризиса [Текст] / Т. В. Терентьева. — СПб.: Санкт-Петербургский Политехнический университет, 2011. – 210 с.

- Черный лебедь Нассима Талеба [Электронный ресурс] Режим доступа: https://medium.com/eggheado-startups/a8cf8cb3d16e (дата обращения: 08.02.2022)

References

- Barkanov A.S. Assessment of the economic sustainability of a construction company / A.S. Barkanov// Economics of construction. — 2009. — No. 8 – pp. 20-25

- Bogdanov I.Ya. Economic security of Russia: theory and practice / I.Ya. Bogdanov. — M.: INFRA, 2010. – 410 p.

- Danilov S.A. N. Taleb’s «Black Swan» as a philosophical reflection of a risky society. // Izv. Sarat. un-ta Nov. ser. Ser. Philosophy. Psychology. Pedagogy, No. 2, 2018. — pp. 122-126

- Zuikova A. «Black Swan» — what is it and how to prepare for it [Electronic resource] Access mode: https://trends.rbc.ru/trends/futurology/60be57219a794724c40c369a (accessed: 01.11.2022)

- Kryzhanovsky, O.A. Analysis of modern approaches to understanding the terms «risk» and «financial risk» / O. A. Kryzhanovsky, L. K. Popova. — Text: direct // Young scientist, № 19 (123), 2019. — Pp. 467-471

- Lebedev V.M., Tupikova A.V. Automation of financial risk management at the enterprise // Actual research, №23 (26), 2020. — Pp. 29-32

- Mineev D.G., Popova I.V. Entrepreneurial risks // StudNet. 2020. — No.10 – pp. 100-105

- Ropotan, S.V. Factors of sustainability of development of entrepreneurial structures / S. V. Ropotan. — Text: direct // Young scientist. — 2012. — № 8 (43). — Pp. 139-142

- Terentyeva T.V. Ensuring the sustainability of the development of fisheries business structures during the crisis [Text] / T. V. Terentyeva. — St. Petersburg: St. Petersburg Polytechnic University, 2011. – 210 p.

- Nassim Taleb’s Black Swan [Electronic resource] Access mode: https://medium.com/eggheado-startups/a8cf8cb3d16e (accessed: 08.02.2022)

Для цитирования: Хончев М.А. Механизмы устойчивого развития предпринимательских структур в условиях кризиса // Московский экономический журнал. 2023. № 7. URL: https://qje.su/nauki-o-zemle/moskovskij-ekonomicheskij-zhurnal-7-2023-43/

© Хончев М.А, 2023. Московский экономический журнал, 2023, № 7.