Научная статья

Original article

УДК 351.711

doi: 10.55186/2413046X_2023_9_1_6

АНАЛИЗ ПРОБЛЕМ В СФЕРЕ УЧЕТА ФЕДЕРАЛЬНОГО НЕДВИЖИМОГО ИМУЩЕСТВА

ANALYSIS OF PROBLEMS IN THE FIELD OF ACCOUNTING OF FEDERAL REAL ESTATE

Камалов Равиль Гатуфович, аспирант (соискатель) кафедры землепользования и кадастров, ФГБОУ ВО Государственный университет

по землеустройству, E-mail: kamalov_1997@mail.ru

Kamalov Ravil Gatufovich, postgraduate student (applicant) of the

Department of Land Use and Cadastre, State University of Land Management,

E-mail: kamalov_1997@mail.ru

Аннотация. Статья посвящена анализу существующих проблем в сфере учета федерального недвижимого имущества, также в статье приведены примеры фактических ситуаций в рамках обозначенных проблем. Сформулированы возможные решения указанных проблем с целью лучшей систематизации и актуализации сведений, содержащихся в реестре федерального имущества в отношении федеральных объектов недвижимого имущества. Использование актуальной и систематизированной информации в отношении объектов недвижимого имущества положительно отразится на качестве исполнения контрольных мероприятий (плановые, внеплановые, документарные проверки), что в свою очередь ведет к минимизации воздействия пагубных факторов при эксплуатации. Необходимо отметить, что решение указанных

в статье проблем положительно скажется и на минимизации количества

не вовлеченных в хозяйственном обороте объектов недвижимости.

Abstract. The article is devoted to the analysis of existing problems in the field of accounting for federal real estate, and the article also provides examples of actual situations within the framework of the identified problems. Possible solutions

to these problems are formulated in order to better systematize and update

the information contained in the register of federal property in relation to federal real estate objects. The use of up-to-date and systematized information regarding real estate objects will have a positive impact the quality of control measures (planned, unscheduled, documentary checks), which in turn leads to minimizing the impact of harmful factors during operation. It should be noted that the solution

of the problems mentioned in the article will have a positive impact on minimizing the number of real estate objects not involved in economic turnover.

Ключевые слова: реестр федерального имущества, учет федерального недвижимого имущества, контроль состояния и использования федерального недвижимого имущества, актуализация сведений о федеральном недвижимом имуществе, систематизация сведений, минимизация пагубных факторов, повышение качества исполнения контрольных мероприятий

Keywords: register of federal property, accounting of federal immovable property, control of the condition and use of federal immovable property, updating of information about federal immovable property, systematization of information, minimizing harmful factors, improving the quality of control measures

Одним из приоритетных направлений осуществления государственной деятельности является использование федерального недвижимого имущества

с минимизацией воздействия пагубных факторов при эксплуатации. Одновременно с этим, необходимо отметить вопрос о минимизации

не вовлеченных в хозяйственном обороте объектов недвижимости.

Такие объекты не только ни приносят никакой пользы, но и сами теряют свои технико-экономические показатели.

Прежде всего, необходимо понимать что такое федеральное недвижимое имущество. Согласно юридической энциклопедии

Тихомирова М. Ю., недвижимое имущество (по гражданскому законодательству РФ) — земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, т.е. объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения.

Вместе с тем, согласно пункту 1 статьи 214ГК РФ, государственной собственностью в Российской Федерации является имущество, принадлежащее на праве собственности Российской Федерации (федеральная собственность), и имущество, принадлежащее на праве собственности субъектам Российской Федерации — республикам, краям, областям, городам федерального значения, автономной области, автономным округам (собственность субъекта Российской Федерации).Также, согласно пункту 4 указанной статьи, имущество, находящееся в государственной собственности, закрепляется за государственными предприятиями

и учреждениями во владение, пользование и распоряжение.

Исходя из вышесказанного, можно сделать вывод, что федеральное недвижимое имущество — это объекты принадлежащие на праве собственности Российской Федерации, перемещение которых

без несоразмерного ущерба их назначению невозможно.

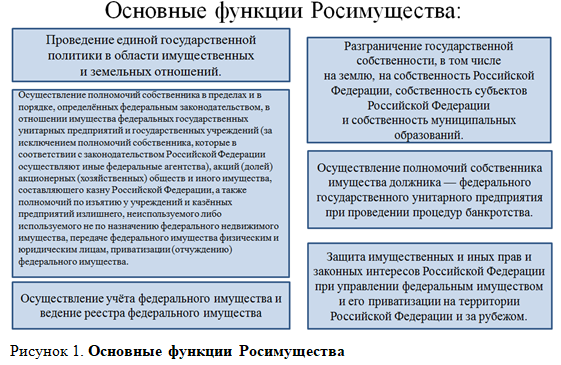

В свою очередь, полномочия по осуществлению функций управления федеральным имуществом, в том числе в области земельных отношений, функции по оказанию государственных услуг и правоприменительные функции в сфере имущественных отношений возложены на Федеральное агентство по управлению государственным имуществом (Росимущество). Основные функции Росимущества приведены на Рисунке 1.

С целью учёта, принятия управленческих решений и минимизации пагубных факторов в отношении федерального имущества, Росимуществом ведется реестр федерального имущества.

Реестр федерального имущества представляет собой систематизированную информационную систему содержащую в себе базу данных о федеральном имуществе. Данная система реализует процессы учета и предоставления сведений о федеральном имуществе. При проведении любой процедуры в отношении объектов федерального имущества, используются сведения, содержащиеся именно в этом реестре. Каждому учтенному объекту федерального имущества присваивается индивидуальный реестровый номер федерального имущества (РНФИ).

Ведение учета федерального имущества регламентировано Постановлением Правительства РФ от 16.07.2007 № 447

«О совершенствовании учета и контроле за использованием федерального имущества», а именно разделом № II указанного Постановления.

Содержащиеся сведения в реестре федерального имущества главным образом используются при осуществлении контроля за состоянием

и использованием недвижимого имущества, что в свою очередь выступает как целостное и системное изучение свойств и характеристик объекта недвижимости, его функционирование и эффективность использованиякак важнейшее условие для максимальной рациональной эксплуатации объекта.

Необходимо отметить, что в области учета федерального недвижимого имущества имеются следующие проблемы:

- недостаточно оперативная актуализация сведений, содержащихся в реестре федерального имущества, в частности в области сведений о правообладателе;

- фактическое несоответствие сведений реестра федерального имущества и единого государственного реестра недвижимости;

- отсутствие сведений об отнесении объекта к объектам культурного наследия;

- отсутствие электронных образов документов о приватизации;

- отсутствие информации о точном местоположении объекта;

- фактическое отсутствие электронных образов документов в картах сведений объектов (договор аренды, дополнительное соглашение, договор ответственного хранения, договор о правах и обязанностях и др.);

- высокая степень «человеческого» фактора;

- наличие в реестрезадвоенных карт учета объектов;

- отсутствие закрепления реестра федерального имущества

к картографической основе (зачастую установление фактического месторасположения объекта неизвестно, ввиду изменения адресных ориентиров).

Данные проблемы являются не единственными из существующих,

но одними из основных. Они влияют на качество и быстродействие управленческих решений, принимаемых Росимуществом в отношении объектов недвижимости, в частности при осуществлении контроля

за состоянием и использованием недвижимого имущества.

Можно провести наблюдение на действии одной из существующих проблем учета (недостаточно оперативная актуализация сведений).

В деятельности Росимущества зачастую можно столкнуться

с процессом отчуждения федеральной собственности в частную. Это можно наблюдать при ликвидации Федеральных государственных унитарных предприятий (ФГУП) или Федеральных государственных бюджетных учреждений (ФГБУ) путем преобразование в акционерное общество. В этом случае, недвижимое имущество закрепленное за правообладателем (ФГУП, ФГБУ) либо подлежит возврату в собственность государственной казны Российской Федерации, либо если такое недвижимое имущество вошло

в уставной капитал, подлежит передаче в собственность образованного акционерного общества.

В таком случае, даже если в структурном подразделении территориального органа Росимущества имеются соответствующие распоряжения об отчуждении федерального недвижимого имущества,

в реестре федерального имущества может сохраняться запись

о государственной регистрации права собственности Российской Федерации (даже если в едином государственном реестре недвижимости такая

запись погашена) и запись о закреплении объекта недвижимости

за несуществующим правообладателем.

Таким образом, могут возникнуть противоречия при проведении инвентаризации объектов государственной казны Российской Федерации, проведении контрольных мероприятий и составлении плана-графика контрольных мероприятий.

Проведя анализ обозначенных проблем, можно определить перечень возможных решений, выполнение которых положительно повлияет

на качество принятия управленческих решений и систему учета федерального имущества в целом.

К таким решениям можно отнести следующие пункты:

- повышение актуализации сведений, содержащихся в реестре федерального имущества путем введения корреляции с другими реестрами

(в частности: единый государственный реестр недвижимости; ИС реестр единых объектов недвижимости, реестр объектов культурного значения и др.); - снижение степени «человеческого» фактора и минимизация в реестре задвоенных карт учета объектов путем добавления фильтров и сравнительных алгоритмов программного обеспечения;

- оцифровка документов в отношении объектов учета с последующим подкреплением сведений к каточкам объектов учета;

- введение видимого структурным подразделениям списка загружаемых электронных образов документов с отметкой «не подтвержден» (указанное решение позволит сотрудникам воспользоваться электронными образами востребованных документов до его утверждения структурным подразделением карте объекта учёта, о чём будет свидетельствовать статус отметки документа «не подтвержден»);

- закрепление реестра федерального имущества к картографической основе (данное решение положительно повлияет на установление месторасположения объекта, что в свою очередь также повлияет на качество управленческих решений);

- установление периодов проведения мероприятий по сверке сведений об объектах учета.

В заключении можно отметить, что ведение учета в отношении федерального недвижимого имущества является главным аспектом

для многостороннего использования информации в различных направлениях деятельности Росимущества. Развитие имеющейся системы учета

как специальный вид деятельности представляет собой составную часть целого комплекса мер по сбору, анализу, систематизации и актуализации

как отдельных аспектов, так и целого массива данных по отношению

к федеральным объектам недвижимости.

Проведение постоянного и непрерывного обновления сведений

в отношении федеральных объектов недвижимого имущества просто необходимо с целью обеспечения выполнения управленческих функций,

что в свою очередь положительно скажется на фактическом состоянии

и использовании таких объектов.

Список источников

- Гражданский кодекс Российской Федерации от 30.11.1994 № 51-ФЗ

(ред. от 24.07.2023) (с изм. и доп., вступ. в силу с 01.10.2023) – Доступ

из справочно-правовой системы «Консультант Плюс». - Федеральный закон от 21.12.2001 № 178-ФЗ «О приватизации государственного и муниципального имущества» – Доступ из справочно-правовой системы «Консультант Плюс».

- Постановление Верховного совета Российской Федерации от 27.12.1991 № 3020-1 «О разграничении государственной собственности в Российской Федерации на федеральную собственность, государственную собственность республик в составе Российской Федерации, краев, областей, автономной области, автономных округов, городов Москвы и Санкт-Петербурга и муниципальную собственность» – Доступ из справочно-правовой системы «Консультант Плюс».

- Постановление Правительства Российской Федерации от 16.07.2007 № 447 «О совершенствовании учета и контроле за использованием федерального имущества»– Доступ из справочно-правовой системы «Консультант Плюс».

- Постановление Правительства Российской Федерации от 03.12.2004№ 739 «О полномочиях федеральных органов исполнительной власти по осуществлению прав собственника имущества федерального государственного унитарного предприятия» – Доступ из справочно-правовой системы «Консультант Плюс».

- Приказ Федерального агентства по управлению государственным имуществом от 23.06.2023 № 131 «Об утверждении положений о территориальных органах Федерального агентства по управлению государственным имуществом» – Доступ из справочно-правовой системы «Консультант Плюс».

- Г. С. Изотова, С. Г. Еремин, А. И. Галкин // Управление государственной

и муниципальной собственностью (имуществом) // учебник и практикум для вузов // Москва, издательство: Юрайт, 2023 – С. 15-31. - Камалов Р.Г. к вопросу о совершенствовании учета федерального недвижимого имущества // актуальные проблемы землеустройства, кадастра и природообустройства, Воронеж, 28 апреля 2023 года — Воронежский государственный аграрный университет им. Императора Петра I – С. 177-180.

References

- The Civil Code of the Russian Federation dated 11/30/1994№ 51-FZ

(as amended on 07/24/2023) – Access from the legal reference system «Consultant Plus». - Federal Law № 178-FZ dated 12/21/2001 «On Privatization of State and Municipal Property» — Access from the legal reference system «Consultant Plus».

- Resolution of the Supreme Council of the Russian Federation dated 12/27/1991 № 3020-1 «On the Delimitation of State Property in the Russian Federation into Federal Property, State Property of Republics within the Russian Federation, territories, Regions, Autonomous Region, Autonomous Districts, cities of Moscow and St. Petersburgand municipal Property» – Access from the legal reference system «Consultant Plus».

- Decree of the Government of the Russian Federation dated 07/16/2007 № 447 «On improving accounting and control over the use of federal property» – Access from the Consultant Plus legal reference system.

- Resolution of the Government of the Russian Federation dated 03.12.2004

№ 739″On the Powers of Federal Executive Authoritiesto Exercise the Rights of the Owner of Property of a Federal State Unitary Enterprise» – Access from the Consultant Plus legal reference system. - Order of the Federal Agency for State Property Management dated 06/23/2023 № 131 «On Approval of Regulations on Territorial Bodies of the Federal state Property Management Agencies» – Access from the Consultant Plus legal reference system.

- G. S. Izotova, S. G. Eremin, A. I. Galkin // Management of state and municipal property (property) // textbook and workshop for universities // Moscow, publisher: Yurayt, 2023 – pp. 15-31

- Kamalov R.G. on the issue of improving the accounting of federal real estate // actual problems of land management, cadastre and environmental management, Voronezh, April 28, 2023 — Voronezh State Agrarian University named after Emperor Peter I – pp. 177-180

Для цитирования: Камалов Р.Г. Анализ проблем в сфере учета федерального недвижимого имущества // Московский экономический журнал. 2024. № 1. URL: https://qje.su/nauki-o-zemle/moskovskij-ekonomicheskij-zhurnal-1-2024-6/

© Камалов Р. Г., 2024. Московский экономический журнал, 2024, № 1.