Научная статья

Original article

УДК 336.71

doi: 10.55186/2413046X_2022_7_5_288

ИСПОЛЬЗОВАНИЕ ПЛАВАЮЩИХ ПРОЦЕНТНЫХ СТАВОК В ДЕПОЗИТОВАНИИ

THE USE OF FLOATING INTEREST RATES IN DEPOSITING

Продолятченко П.А., кандидат экономических наук, руководитель кафедры «Экономика и управление на предприятии природопользования», ФГБОУ ВО Российский государственный гидрометеорологический университет, филиал г. Туапсе , E-mail: kubanbankai@mail.ru

Поплавская В.В., ФГБОУ ВО Российский государственный гидрометеорологический университет, филиал г. Туапсе, E-mail: rggmu@mail.ru

Prodolyatchenko P.A., Candidate of Economic Sciences, Head of the Department “Economics and Management at the Enterprise of Nature Management”, FGBOU VO Russian State Hydrometeorological University, Tuapse branch , E-mail: kubanbankai@mail.ru

Poplavskaya V.V., FGBOU VO Russian State Hydrometeorological University, Tuapse branch, E-mail: rggmu@mail.ru

Аннотация. В статье обосновывается необходимость расширения системы использования плавающих процентных ставок в депозитовании. Рассматриваются вопросы совершенствования депозитной работы по мобилизации денежных средств населения в срочные депозиты коммерческих банков. Предлагается для использования в банковской практике депозитный продукт с референсной процентной ставкой в роли ключевой ставки Банка России и процентных ограничений коммерческого банка. Обращается внимание на необходимость комплексного подхода в использовании механизма плавающих процентных ставок.

Abstract. The article substantiates the need to expand the system of using floating interest rates in depositing. The issues of improving deposit work on the mobilization of public funds in term deposits of commercial banks are considered. A deposit product with a reference interest rate is proposed for use in banking practice as the key rate of the Bank of Russia and the interest restrictions of a commercial bank. Attention is drawn to the need for an integrated approach in using the mechanism of floating interest rates.

Ключевые слова: депозитование, плавающая (переменная) процентная ставка, ключевая ставка ЦБ, срочный депозит, коммерческий банк, сберегатели

Keywords: depositing, floating (variable) interest rate, central Bank key rate, term deposit, commercial bank, savers

В настоящее время в связи с кардинальными геополитическими изменениями в экономике России существенно возросло значение деятельности кредитных организаций, связанной с мобилизацией внутренних финансовых ресурсов отечественных хозяйствующих субъектов и сбережений россиян. Что требует значительных изменений форм и методов вовлечения свободных денежных средств в депозиты банковских структур. Прежде всего депозитная деятельность отечественных кредитных организаций должна быть направлена на создание благоприятных условий размещения на депозитных счетах денежных средств на максимально длительные сроки. Современные задачи развития экономики России возможно решить, опираясь на наличие механизма формирования «длинных» (т.е. долгосрочных) финансовых ресурсов путем трансформации денежных сбережений населения в инвестиции. Совершенствование системы банковского депозитования способно создать требуемый механизм насыщения банковского бизнеса долгосрочными инвестициями и обеспечения бесперебойного депозитного финансирования банковской деятельности. При этом банковское депозитование[1] следует рассматривать как важное ресурсоформирующее направление деятельности кредитных организаций, состоящее в привлечении в депозиты денежных средств клиентов (депозиторов) на условиях срочности, платности и возвратности. Формирование депозитной составляющей ресурсной базы, на широкой структурной основе с использованием различных инструментов и источников привлечения денежных средств, позволяет поддерживать потенциал банка в плане проведения активных операций на адекватном уровне, а также гибко реагировать на финансовые потребности клиентуры. Способность банка привлекать депозиты является залогом обеспечения его платежеспособности (в том числе банковской ликвидности) и основным критерием признания банка со стороны других участников рынка. Таким образом, организация процесса депозитования на основе разработки и осуществления эффективной депозитной политики является важнейшей составляющей успешной деятельности кредитной организации в современных условиях [2, с. 236].

«Мобилизация средств населения для коммерческих банков является их первостепенной задачей, без решения которой дальнейшая жизнедеятельность кредитных организаций достаточно проблематична» [3, с. 20]. Денежные сбережения россиян, несмотря на уменьшение количества сберегателей, закредитованность физических лиц и общее сокращение их реальных доходов продолжают оставаться существенным ресурсом для отечественного банковского сектора экономики. Доля средств физических лиц в совокупных пассивах банковского сектора России не опускается ниже 30% уровня. Следует отметить, что у большинства российских кредитных организаций степень зависимости от формирования ресурсов за счет средств населения значительно выше. Так, например, по состоянию на 01.01.2022 доля депозитов физических лиц в пассивах банков составляла у «Почта-Банк» – 64%, «Хоум Кредит» – 60%, «Тинькофф-Банк»- 51%. По состоянию на начало 2022 года «Россельхозбанк» 31% пассивов формировал за счет средств населения, «Альфа банк» – 30%, «ВТБ» – 25%,«Совкомбанк» – 23%. Лидер банковского бизнеса «Сбербанк» привлек средств населения на сумму 15 трлн 279 млрд руб. (40,2% совокупных пассивов банковского сектора экономики России), что составило 38% его ресурсной базы [4].

Динамику депозитов физических лиц в российских кредитных организациях характеризуют следующие данные (рисунок 1):

Однако качество депозитного портфеля банковского сектора не отвечает потребностям экономики России. В составе депозитов свыше трети финансовых ресурсов сформировано из вкладов «до востребования», одна четвертая депозитов привлечена на сроки от одного до трех лет, лишь 4,2% срочных депозитов размещены в кредитных организациях со сроками свыше 3-х лет. До недавнего времени в структуре банковских депозитов существенную долю составляли депозиты в иностранной валюте. Так, по состоянию на 01.01.2022 года доля валютных депозитов в депозитном портфеле отечественных банков составляла 35,3%.

С февраля текущего года отмечается существенный отток денежных средств с депозитных банковских счетов. К началу марта размеры банковских депозитов сократились более чем на 4 трлн руб. и составили сумму 33,465 млрд руб. (практически – уровень на начало 2021 года). Более значительной трансформации подверглись валютные депозитные средства. Резкое увеличение ключевой ставки Банка России и соответственно депозитных ставок коммерческих банков в марте текущего года приостановило отток депозитных средств, но не изменило структуру депозитного портфеля кредитных организаций. Повышенные депозитные ставки применяются по договорам банковских вкладов на относительно короткие сроки – 1-3 месяца. Последующие ежемесячные сокращения ключевой ставки на 3% (11.04.2022 и 04.05.2022) также не способствовали расширению долгосрочных депозитных сделок. Таким образом, сохраняются банковские риски сокращения ликвидности кредитных организаций и кредитные риски, связанные с качеством депозитного портфеля. В российской банковской системе отмечается «усиление процентного риска банков, связанное с ростом доли краткосрочных привлеченных средств и увеличением срочности активов» [4].

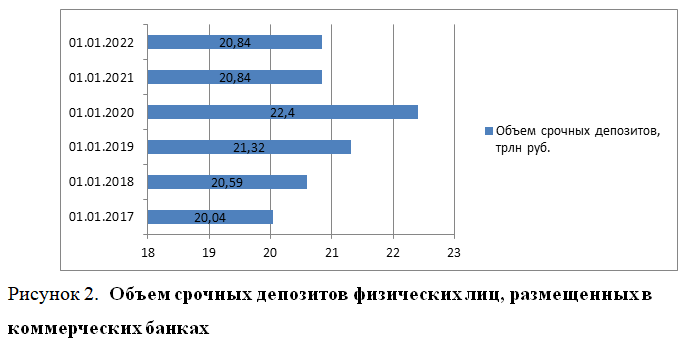

За последние пять лет прирост срочных депозитов составил всего 80 млрд руб. или 4% (см. рисунок 2), при общем росте депозитов физических лиц на 13,76 трлн руб. или на 56,9%. Наибольшая убыль средств, размещенных на срочных депозитных счетах, произошла в 2020 году и составила 1,56 трлн руб. или 6,7%. Что было обусловлено введением режима самоизоляции, связанного с пандемией COVID-19, которая повлекла за собой изъятие населением части сбережений в связи с сокращением или полной утратой доходов, а также переключением сбережений населения на приобретение недвижимости с использованием возможностей программы «Льготная ипотека». В 2021 году на объем срочных депозитов указанные факторы не повлияли. Однако уровень инфляции, в годовом выражении превысивший 8%, значительно повлиял на процесс обесценения денежных средств. 2021 год характеризуется длительным периодом оттока денежных средств с депозитных счетов банков в первые шесть месяцев года, лишь к его окончанию удалось достигнуть положительной динамики срочных депозитов. Следует отметить, что их рост был минимальным, близким к нулю – 6,7 млрд руб. (0,03%). При этом индивидуальная динамика кредитных организаций свидетельствует о росте депозитного портфеля у 105 банков, при его значительном сокращении у 215 кредитных организаций (т.е. сокращение объемов срочных депозитов наблюдается у 2/3 числа коммерческих банков).

Изменить существующее положение в депозитовании возможно за счет использования механизма переменных процентов, предполагающего установление порядка определения процентной ставки, которая меняется с течением времени. В банковской практике, особенно в потребительском кредитовании, наиболее широко используется подвид условия о переменных процентах, а именно – так называемое условие о плавающей процентной ставке. При этом размер процентной ставки становится в однозначную зависимость от значения некоторого базового показателя, например, так называемой референсной процентной ставки. Ее роль могут играть ставка рефинансирования центрального банка, ставки межбанковского рынка (LIBOR, MosPrime) и т.д. [5, с. 210-211]. В депозитовании роль референсной процентной ставки может принадлежать ключевой ставке Банка России.

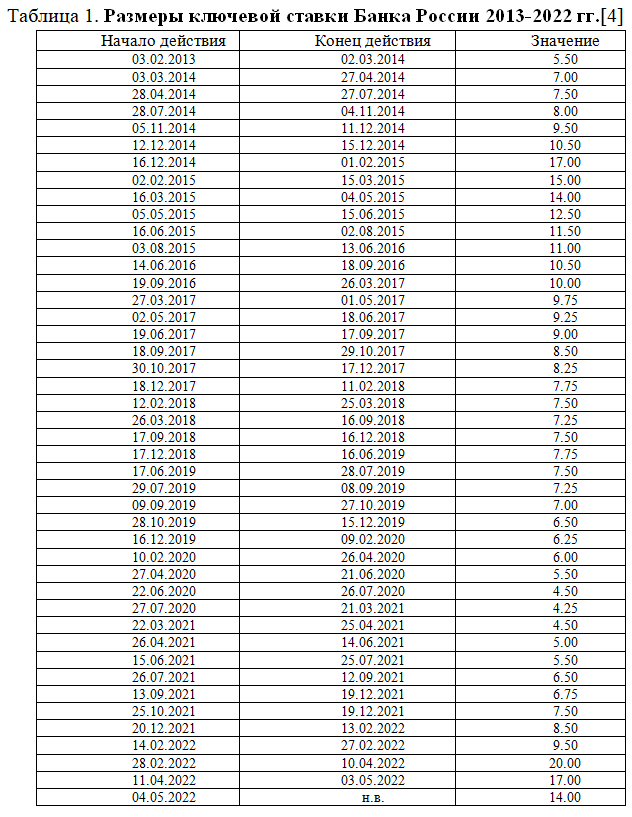

Ключевая ставка Банка России оказывает определяющее значение в установлении процентных ставок по депозитным договорам кредитных организаций. Отечественные коммерческие банки, привлекая сбережения населения в депозиты, ориентируются именно на установленные Банком России размеры ключевой ставки (ставки рефинансирования). Колебания процентных ставок по срочным депозитным договорам коммерческих банков напрямую связаны с изменениями ключевой ставки. Частота изменения ключевой ставки существенно ограничивает возможность расширения сферы долгосрочных депозитов (за последние 10 лет ключевая ставка менялась почти 50 раз – таблица 1).

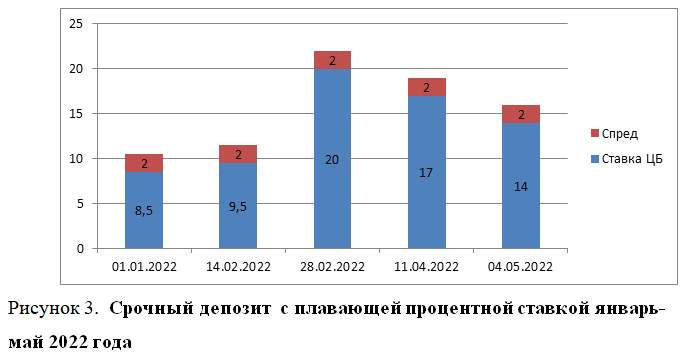

В зависимости от срока размещения денежных средств на депозитных счетах и суммы депозитов процентная ставка, устанавливаемая коммерческими банками, колеблется вокруг размеров ключевой ставки Банка России в пределах + – 2-2,5% (спред). Поэтому представляется возможным, исходя из процентной политики конкретного коммерческого банка, увязать используемый депозитный процент с ключевой ставкой. Срочные депозиты с плавающей процентной ставкой начисляются по ключевой ставке, которая корректируется на определенное отклонение – спред, в зависимости от вида депозита и депозитной политики банка. Когда ставка центрального банка меняется, меняется и процент, который банк, выступающий в роли заемщика (депозитодержателя) платит кредитору (депозитору). Порядок пересмотра ставки по депозитному договору (договору банковского вклада) устанавливается его условиями: ежемесячно, ежеквартально, раз в полугодие, с момента фактического изменения индикатора и т.д. Порядок начисления процентов также определяется депозитным договором в соответствии с параметрами депозитного продукта. Например, в текущем году при установлении размера спреда 2 процентных пункта срочный депозит с плавающей процентной ставкой можно представить в следующем виде (рисунок 3):

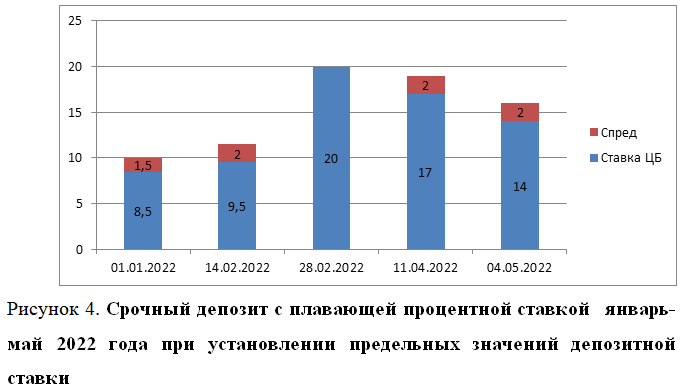

В соответствии с депозитной политикой кредитная организация может наряду с плавающей ставкой и размером спреда определять максимальную ставку (interest cap), минимальную ставку (interest floor) или сразу оба определенных значения (interest corridor). Например, в текущем году, при установлении максимальной депозитной ставки – 20% и минимальной ставки – 10%, срочный депозит с плавающей процентной ставкой можно представить в следующем виде (рисунок 4):

Размер спреда может быть отрицательным, т.е. депозитная процентная ставка банка ниже ключевой ставки центрального банка. Кредитная организация, разрабатывая свои депозитные продукты, учитывает тот факт, что фиксированная ставка удобна только в одном случае: когда рыночная стоимость заемных средств длительное время находится примерно на одном уровне и резких колебаний ключевой ставки ЦБ не происходит. Однако для долгосрочных депозитов сроком размещения свыше 3-х лет такой стабильности не существует.

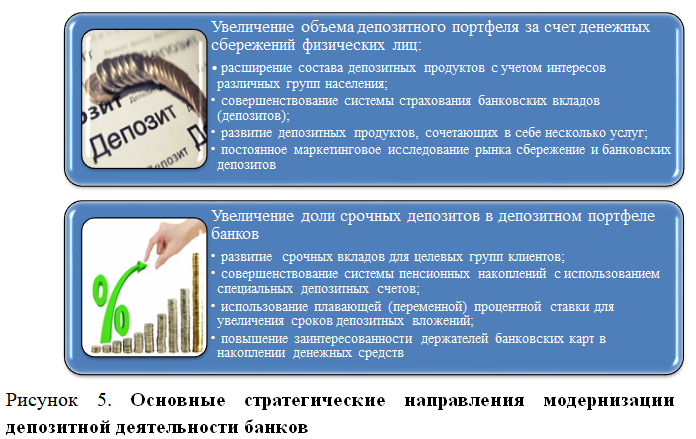

Новые реалии требования развития отечественной экономики предполагают наличие возможности у банковского сектора проводить длительные активные операции по направлению финансовых ресурсов, прежде всего, в реальный сектор экономики. Как раз проведение подобных операций, «которые в свою очередь приносят доход банку, невозможно без правильно построенной депозитной политики, направленной на привлечение срочных депозитов сроком от нескольких месяцев до нескольких лет» [3, с. 16]. Использование традиционных методов вовлечения сбережений населения в банковский бизнес «теперь не является приоритетом, необходимы новые комбинированные банковские продукты, которые помогут привлечь средства населения» [6, c. 67]. Прежде всего, совершенствование депозитной политики и процесса депозитования должны быть направлены на решение проблемы «длинных» денег для развития реального сектора экономики. При этом необходимо развивать два основных стратегических направления в сфере депозитования: общее увеличение банковских депозитов физических лиц и увеличение доли и продолжительности срочных депозитов (рисунок 5).

«Важным мероприятием развития депозитной политики банка является регулирование стоимости депозитного портфеля через размер процентных ставок. Для недопущения снижения спроса вкладчиков на депозитные продукты банка, но с учетом внешних факторов, влияющих на депозитную деятельность, процентные ставки должны покрывать уровень инфляции в стране, отвечать ключевой ставке ЦБ РФ и среднерыночной ставке по вкладам» [7, с. 46].

Использование механизма переменных процентных ставок в депозитовании должно осуществляться в совокупности с целым рядом мероприятий, способствующих расширению и улучшению качества депозитного портфеля. К таким мероприятиям можно отнести:

- Расширение сферы использования плавающей процентной ставки при кредитовании;

- Повышение страховой суммы долгосрочных срочных депозитов в системе страхования банковских вкладов (депозитов);

- Создание системы пенсионных накоплений с использованием специальных депозитных счетов и особого порядка налогообложения средств, направляемых на эти счета;

- Развитие долгосрочных депозитных продуктов, сочетающих в себе получение процентных доходов и оказание благотворительной помощи отдельным категориям граждан (например, отчисление 0,1% процентного дохода в фонд Всероссийского Союза Ветеранов, или Фонд помощи ветеранам боевых действий и проч.).

В настоящее время существуют благоприятные перспективы использования плавающих процентных ставок в депозитовании, способной изменить существующий порядок отношений между банками и сберегателями. Мировая практика кредитовании по плавающей ставке свидетельствует о распространении данного порядка как в развитых странах, так и в странах с развивающимися рынками. Причем наряду с рисками, связанными с распространением плавающих процентных ставок, существуют весомые причины использования переменных процентов, приносящие выгоды как заемщикам, так и кредиторам. Так как в депозитовании осуществляется «обратный» процесс кредитования, связанный с переменой роли банка, выступающего в качестве заемщика, и сберегателей (вкладчиков), являющихся кредиторами (депозитодателями, инвесторами), использование плавающих депозитных процентных ставок также имеет определенные выгоды для сторон сделки. Важно при этом выбрать правильные варианты регулирования депозитования по плавающим ставкам в России.

Список источников

- Продолятченко П.А. Формирование и функционирование депозитного рынка России: монография Москва: Издательство «Перо», 2014. – 137 с.

- Продолятченко П.А. Депозитный процесс и учет факторов влияющих на его организацию // Современные исследования социальных проблем. 2012. № 1.1 (09). URL:

- Беспалов Р.А., Мартышова Г.Р. Современная оптимизация политики депозитных операций российских кредитных организаций // Научный журнал «Экономика. Социология. Право». №1. URL:

- Официальный сайт Банка России: www.cbr.ru

- Иванов О.М. Стоимость кредита: правовое регулирование.- М.: Инфотропик Медиа, 2012. – 672 с.

- Одоева О.И., Гомбоева А.Н., Постникова Л.В. Депозитные операции коммерческого банка: анализ современного состояния и тенденций развития // Вестник Бурятского государственного университета. №2. URL:

- Зернова Л.Е. Совершенствование депозитной политики коммерческих банков // Международный научно-исследовательский журнал. 2021. №2.

References

- Prodolyatchenko P.A. Formirovanie i funkcionirovanie depozitnogo ry`nka Rossii: monografiya Moskva: Izdatel`stvo «Pero», 2014. – 137 s.

- Prodolyatchenko P.A. Depozitny`j process i uchet faktorov vliyayushhix na ego organizaciyu // Sovremenny`e issledovaniya social`ny`x problem. 2012. № 1.1 (09). URL:

- Bespalov R.A., Marty`shova G.R. Sovremennaya optimizaciya politiki depozitny`x operacij rossijskix kreditny`x organizacij // Nauchny`j zhurnal «E`konomika. Sociologiya. Pravo». 2022. №1. URL:

- Oficial`ny`j sajt Banka Rossii: www.cbr.ru

- Ivanov O.M. Stoimost` kredita: pravovoe regulirovanie.- M.: Infotropik Media, 2012. – 672 s.

- Odoeva O.I., Gomboeva A.N., Postnikova L.V. Depozitny`e operacii kommercheskogo banka: analiz sovremennogo sostoyaniya i tendencij razvitiya // Vestnik Buryatskogo gosudarstvennogo universiteta. 2021. №2. URL:

- Zernova L.E. Sovershenstvovanie depozitnoj politiki kommercheskix bankov // Mezhdunarodny`j nauchno-issledovatel`skij zhurnal. 2021. №2.

Для цитирования: Продолятченко П.А., Поплавская В.В. Использование плавающих процентных ставок в депозитовании // Московский экономический журнал. 2022. № 5. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-5-2022-24/

© Продолятченко П.А., Поплавская В.В., 2022. Московский экономический журнал, 2022, № 5.

[1] «Депозитование» – предоставление депозитором (вкладчиком) банку денежных средств в долг на условиях депозитного договора и процесс реализации данной сделки» (авторский термин) [1, c. 42]