Научная статья

Original article

УДК 336.02

doi: 10.55186/2413046X_2022_7_5_287

ЭКОНОМИЧЕСКОЕ И ФИНАНСОВОЕ РАЗВИТИЕ В УСЛОВИЯХ РИСКА И НЕОПРЕДЕЛЕННОСТИ

ECONOMIC AND FINANCIAL DEVELOPMENT UNDER RISK AND UNCERTAINTY

Кокорев Александр Сергеевич, кандидат экономических наук, доцент кафедры истории и экономической теории, ФГБОУ ВО Академия Государственной противопожарной службы МЧС России, г. Москва, e-mail: askokorev78@mail.ru

Kokorev Alexander Sergeevich, PhD in Economics, associate Professor, Department of History and Economic Theory, Academy of the State Fire Service of the EMERCOM of Russia, Moscow. E-mail: askokorev78@mail.ru

Гераськин Михаил Михайлович, к.э.н., доцент кафедры землеустройства ФГБОУ ВО «Государственный университет по землеустройству», г. Москва, Е-mail: Geraskinmm@yandex.ru

Geraskin Mikhail Mikhailovich, Candidate of Economic Sciences, Associate Professor of the Chair of land use planning of FSBEU НО “State University of Land Use Planning ” Moscow, Е-mail: Geraskinmm@yandex.ru

Баканова Жанна Николаевна, кандидат экономических наук, доцент кафедры землеустройства ФГБОУ ВО ГУЗ, Москва, Е-mail: bakanoff@bk.ru

Bakanova Zhanna Nikolaevna, candidate of economic Sciences, associate Professor of Department of Land Use Planning, State University of Land Use Planning, Moscow, Е-mail: bakanoff@bk.ru

Глазунова Валерия, ФГБОУ ВО Государственный университет по землеустройству. E-mail: domrochra@gmail.com

Glazunova Valeria, State University for Land Management. E-mail: domrochra@gmail.com

Аннотация. Цель данной статьи заключается в построении моделей взаимосвязи рисков и ряда экономических показателей. На основе анализа финансовой отчётности стабильно функционирующих предприятий России устанавливается, что показатели рисков предпринимательской деятельности находятся в зависимости от целого ряда показателей, применяемых для анализа состояния. В качестве ключевого доказательства этого используются результаты корреляционно-регрессионного анализа. Выявлена и обоснована возможность воздействия на экономическую безопасность бизнеса через показатели структуры капитала и оборачиваемости активов. Большое внимание уделено рекомендациям по снижению значимости финансовых и производственных рисков.

Abstract. The purpose of this article is to build models of the relationship between risks and a number of economic indicators. Based on the analysis of the financial statements of stably functioning enterprises in Russia, it is established that the risk indicators of entrepreneurial activity depend on a number of indicators used to analyze the state. The results of the correlation-regression analysis are used as a key evidence of this. The possibility of influencing the economic security of business through indicators of the capital structure and asset turnover has been identified and justified. Much attention is paid to recommendations to reduce the significance of financial and production risks.

Ключевые слова: экономическая безопасность, развитие, риск, неопределённость, финансовый риск, производственный риск, прибыль

Key words: economic security, development, risk, uncertainty, financial risk, production risk, profit

Бизнес основан на принятии решений разного рода. Любая деятельность, связанная с предпринимательством, сопряжена с риском. Риск здесь является возможностью получения прибыли, а прибыль, в свою очередь, наградой за риск. Следовательно, отказ от риска на самом деле означает отказ от будущей выгоды. Изучив достаточное количество научной литературы, можно прийти к выводу, что при принятии рисков выделяются несколько ситуаций, основными из которых являются риск и неопределенность.

Риск трактуется как возможность (вероятность) отклонения между фактическими результатами деятельности и ожидаемыми (прогнозируемыми) результатами. Он характеризуется вероятностью потерь предпринимателя вследствие принятия решений, воздействия внутренней и внешней среды предприятия, в результате возникновения рискованной ситуации. При этом риск – это не просто негативное воздействие, это совокупность нескольких факторов, характеризующих состояние окружающей среды.

По мере развития экономики область применения понятия риск значительно расширилась. В зависимости от точки зрения ученого или специалиста сущность риска воспринималась как:

- неопределенность в ситуации выбора …

- вероятность неблагоприятных последствий…

- действие наудачу…

- событие способное принести ущерб…

- мера опасностей…

- образ действий…

- ситуация связанная принятием решения…

Такое разнообразие потребовало научного осмысления и создания классификации рисков, пригодной для различных сфер деятельности людей. Стартом, практически всех современных концепций и инструментов управления рисками, стали работы ученых 17-18 веков [4,5].

Основной чертой риска является неопределенность. Получение (или неполучение) прибыли считается в данном случае следствием решения, принятого в условиях неопределённости. Она не всегда является отрицательным фактором воздействия на предпринимательскую деятельность. Предприниматель, идущий на риск в условиях неопределённости, имеет возможность получить как издержки, так и дополнительную выгоду.

Одним из факторов успешности компании на рынке является ее экономическая безопасность. Как и экономическая безопасность государства, экономическая безопасность компании – это способность компании гибко реагировать на внутренние и внешние изменения и угрозы. Экономическая безопасность компании тесно связана с принимаемыми стратегическими решениями, вследствие чего при их принятии необходимо правильно оценивать все существующие риски.

Неправильная оценка, или полное игнорирование риска имеет все шансы к негативным результатам, связанным с хозяйственной деятельностью: упущенной выгоде, понижению производительности вложений по сравнению с планируемой, образованию излишков готовой продукции, неэффективному использованию материальных и трудовых ресурсов и пр.

Важнейшими видами риска, влияющими на экономическую безопасность бизнеса, являются финансовый и производственный риски.

Финансовый риск – это механизм, с помощью которого можно влиять на чистую прибыль организаций, а также гарантировать необходимую доходность, регулируя соотношение собственного и заемного капитала [1].

Финансовый риск указывает на зависимость компании от кредиторов. Сущность финансового риска заключается в повышении вероятности неуплаты обязательных платежей за пользование денежными средствами [6]. Финансовый риск напрямую зависит от состояния финансового рынка. В случае кризиса стоимость кредита резко возрастает, поэтому у предпринимателя есть выбор – использовать этот инструмент или отказаться от него. В случае неумелого управления кредитом возрастает риск банкротства бизнеса. Падение спроса также играет роль, приводя к снижению доходов. Исходя из этого, можно сделать вывод, что финансовый риск во многом обусловлен внешними воздействиями, и только потом – действиями предпринимателя. Финансовым риском трудно управлять, и он не требует достижения конкретного результата. Важно следить за его динамикой и иметь некоторый резерв для увеличения операционной прибыли сверх постоянных затрат. Этот резерв индивидуален для каждой организации и определяется многими причинами, основной из которых является отраслевая принадлежность.

В свою очередь финансовый риск может быть следствием проявления производственного и коммерческого рисков. Данная взаимосвязь отлично иллюстрирует суть риска в сфере финансов, которые представляют экономические отношения, возникающие в связи с формированием фондов денежных средств экономического субъекта, предназначенных для достижения целей бизнеса [4].

Производственный (операционный) риск – очень сложная категория, не находящая однозначного толкования в научной литературе. Подавляющее большинство исследователей приходят к выводу, что этот риск во многом обусловлен отраслевой спецификой компании, а также выбранной ею технической и технологической политикой [2]. Если доля постоянных затрат производственного характера велика, то говорят, что организация имеет высокий производственный риск. В таких условиях даже незначительное изменение объемов производства приводит к существенному изменению прибыли, так как организация все равно будет нести постоянные затраты.

Экономический смысл данного риска заключается в том, что он является коэффициентом чувствительности прибыли, обусловленным изменением выручки от продаж [3]. Так, показатель натурального операционного риска можно интерпретировать следующим образом: «Если показатель риска равен “x”, то при увеличении (снижении) объёмов производства на “y”, прибыль увеличится (снизится) на “x*y”».

Экономическое значение этого риска заключается в том, что он является коэффициентом чувствительности прибыли, обусловленным изменением оборота. Таким образом, показатель натурального операционного риска можно интерпретировать следующим образом: «Если показатель риска равен «х», то при увеличении (уменьшении) объемов производства на «у» прибыль увеличится (уменьшится) на «х*у».». Любое изменение в деятельности компании, связанное с денежными расходами, должно быть предварительно проанализировано с точки зрения операционного риска, то есть потенциальной отдачи от этого изменения.

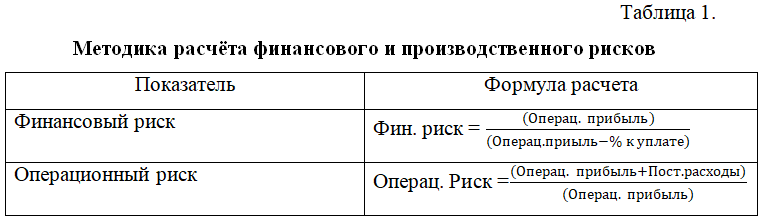

Величину этих рисков можно оценить с помощью методики, предложенной В. В. Ковалевым (табл. 1), которая заключается в оценке рисков на основе показателей, содержащихся в опубликованной публичной отчетности организаций: операционная прибыль, проценты к уплате, постоянные затраты.

Показатель финансового риска для «здоровой» компании, не убыточной, будет находиться в пределах от 1 до +¥. Чем выше этот показатель, тем более выражен риск, а значит, необходимы более серьезные меры по его снижению, в первую очередь, уменьшение размера заемного капитала, что не всегда возможно осуществить. И даже при таком применении возникает новый риск: потеря заработка, ибо, как уже отмечалось, отказ от риска, в том числе кредитного, есть добровольный отказ от дополнительной прибыли.

Индекс производственного риска для безубыточного предприятия находится в диапазоне (1; +¥). Чем выше этот показатель, тем существеннее изменение объемов производства повлияет на прибыль, получаемую предприятием. Высокие значения этого показателя отражают значительное превышение выручки над операционной прибылью, что свидетельствует о слишком высоких постоянных и переменных затратах.

В свою очередь, показатели этих рисков могут зависеть от других показателей деятельности организации, за счет чего может быть предпринята попытка опосредованно воздействовать на экономическую безопасность путем воздействия на деятельность организации. Спектр таких факторов достаточно широк и определяется соотношениями различных показателей финансовой деятельности предприятий.

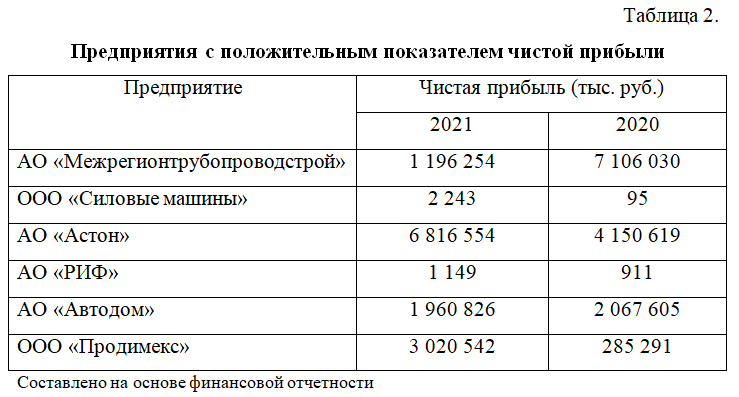

Для проверки этой гипотезы была проведена оценка финансовых и производственных рисков на 6 российских предприятиях. Были отобраны только те предприятия, которые не имели убытков (отрицательной чистой прибыли) за последние два года.

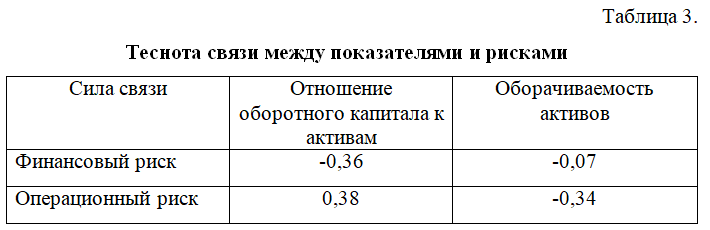

Затем с помощью методики корреляционно-регрессионного анализа определялась степень связи рисков с такими показателями, как фондовооруженность и оборачиваемость активов, которые широко документированы в научной литературе как факторы, рационально отражающие состояние бизнеса. В частности, например, именно они используются в 5-факторной модели Альтмана вероятности банкротства компании.

В результате проведенного анализа были обнаружены умеренные корреляционные связи между соотношением оборотного капитала и производственным и финансовым риском. Интересно, что связь с коэффициентом финансового риска обратная, коэффициент корреляции «-0,36», т.е. снижение риска возможно при условии увеличения оборотных средств в структуре активов. Связь с показателем производственного риска прямая, коэффициент корреляции равен «0,38», то есть с увеличением количества оборотных средств в структуре активов производственный риск будет увеличивать свой показатель.

Кроме того, была обнаружена обратная зависимость между оборачиваемостью активов и производственным риском. Направление связи обратное, коэффициент корреляции «-0,34». Этот результат можно интерпретировать следующим образом: по мере увеличения величины оборачиваемости активов величина производственного риска будет уменьшаться. Данный результат указывает на то, что величина рисков и, следовательно, уровень экономической безопасности организации зависят от эффективности и интенсивности использования активов.

Если рассматривать показатели финансовых и производственных рисков в целом, то можно сделать вывод, что необходимо найти идеальную величину оборотных средств для каждого предприятия. Идеальный размер оборотного капитала определяется в соответствии с потребностями каждой компании и зависит от масштабов и объемов ее деятельности, скорости оборачиваемости товарно-материальных запасов и дебиторской задолженности, а также специфики сегмента присутствия компании.

Для определения оптимальной величины оборотного капитала можно использовать такой инструмент как нормирование. Оно включает установление экономически обоснованных нормативов запаса по каждому из элементов оборотных средств: норматив производственных запасов, норматив незавершенного производства, норматив готовой продукции. Нормирование позволяет повысить эффективность использования оборотных средств. Помимо снижения финансового и производственного рисков, результатом нормирования является снижение потребности предприятия в оборотных средствах. Также может происходить высвобождение оборотных средств, благодаря чему предприятие может направить сэкономленные ресурсы на другие нужды.

Отношение выручки к активам, то есть коэффициент оборачиваемости активов, оказывает существенное влияние на показатель производственного риска: он показывает эффективность использования ресурсов. Чем выше скорость оборота, тем ниже производственный риск. Исходя из этого, можно сделать вывод, что экономическая безопасность предприятия напрямую зависит от уровня деловой активности и эффективности работы.

Поэтому каждому предприятию необходимо разработать для себя комплекс мероприятий, направленных на ускорение оборота активов и соответствующих особенностям его деятельности. Это могут быть такие мероприятия, как: механизация и автоматизация труда, внедрение новейшего оборудования и технологий производства, совершенствование организации производства, совершенствование системы расчетов, тщательный контроль отгружаемой продукции по ассортименту и т. д.

Результаты исследований имеют большое теоретическое и прикладное значение. Поэтому их можно использовать для подготовки программ минимизации рисков, а также в качестве практического руководства по одному из аспектов экономической безопасности. Теоретически полученные результаты могут быть применены для дальнейших исследований в области управления рисками.

Список источников

- Белолипецкий В. Г. Финансовый менеджмент : учеб. Пособие. М.: КноРус, -2006. -446 с.

- Власова М. С., Ласкина Л. Ю. Операционный, финансовый и налоговый леверидж: трактовка и соотношение // Финансовая аналитика: проблемы и решения. -2014. № 40(226). -35-43 с.

- Панфилова Э. А. Понятие риска: многообразие подходов и определений // Теория и практика общественного развития. -2010. № 4. -С. 30-34.

- Солодов А.К. Основы финансового риск – менеджмента: учебник и учебное пособие. 2018. с 10-17

- Кокорев А.С. Факторы конкурентоспособности и финансовой устойчивости компании. Московский экономический журнал, -№ 9. – Москва. – 2020. – 56 с.

- Кокорев А.С. Экономика: учебное пособие. Научный консультант. – Москва. – 2017. – 182 с.

References

- Belolipetsky VG Financial management: textbook. Benefit. M.: KnoRus, -2006. -446 p.

- Vlasova M. S., Laskina L. Yu. Operational, financial and tax leverage: interpretation and ratio // Financial analytics: problems and solutions. -2014. No. 40(226). -35-43 p.

- Panfilova E. A. The concept of risk: a variety of approaches and definitions // Theory and practice of social development. -2010. No. 4. -S. 30-34.

- Solodov A.K. Fundamentals of financial risk management: textbook and study guide. 2018. from 10-17

- Kokorev A.S. Factors of competitiveness and financial stability of the company. Moscow Economic Journal, No. 9. – Moscow. – 2020. – 56 p.

- Kokorev A.S. Economy: textbook. Scientific consultant. – Moscow. – 2017. – 182 p.

Для цитирования: Кокорев А.С., Гераськин М.М., Баканова Ж.Н., Глазунова В. Экономическое и финансовое развитие в условиях риска и неопределенности // Московский экономический журнал. 2022. № 5. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-5-2022-23/

© Кокорев А.С., Гераськин М.М., Баканова Ж.Н., Глазунова В., 2022. Московский экономический журнал, 2022, № 5.