ИНСТИТУЦИОНАЛЬНЫЕ АСПЕКТЫ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ МАЛОГО И СРЕДНЕГО ПРЕДПРИНИМАТЕЛЬСТВА В СТРАНАХ ЕВРОПЫ

INSTITUTIONAL ASPECTS OF INNOVATION ACTIVITY OF SMALL AND MEDIUM-SIZED ENTERPRISES IN EUROPEAN COUNTRIES

Дубровская Е.С., кандидат экономических наук, доцент, доцент кафедры «Экономическая теория и управление ресурсами», Казанский национальный исследовательский технический университет им. А.Н.Туполева – КАИ, Россия, г. Казань

Dubrovskaya E.S., Candidate of Economic Sciences, Associate, Professor, Associate Professor of the Department “Economic Theory and Resource Management”, Kazan National Research Technical University named after A.N.Tupolev – KAI, Russia, Kazan

Аннотация. В статье рассматриваются институциональные аспекты развития инновационной деятельности в малом и среднем бизнесе в странах Европы. Определяется степень влияния государственной политики восточноевропейских стран на развитие предпринимательства в инновационной сфере. Проводится оценка институциональных изменений позволяющих синтезировать интересы государства и частного бизнеса.

Abstract. The article examines the institutional aspects of the development of innovation in small and medium-sized businesses in Europe. The degree of influence of the state policy of Eastern European countries on the development of entrepreneurship in the innovation sphere is determined. The assessment of institutional changes allowing to synthesize the interests of the state and private business is carried out.

Ключевые слова: инновационная деятельность, институциональные изменения, малое и среднее предпринимательство, Европейский союз, государственная политика

Keywords: innovative activity, institutional changes, small and medium-sized entrepreneurship, the European Union, public policy

В европейских странах бурное развитие частного сектора предопределило относительно быстрое развитие рыночной системы хозяйствования. Развитие малого и среднего предпринимательства в условиях рыночной экономической системы является, прежде всего основной движущей силой становления и развития рыночных отношений, фундаментом формирования среднего класса.

В настоящее время в развитых постсоциалистических восточно-европейских странах в секторе малого и среднего предпринимательства создается более 40-55 % валового внутреннего продукта, тогда как на весь частный сектор приходится около 85% ВВП. Кроме того, в промышленно развитых европейских странах малыми и средними предприятиями производится около 60% ВВП. Там же доля в экспорте малых и средних предприятий составляет от 25% до 40%, а с участием в комплектации готовой продукции крупных предприятий доля экспорта возрастает до 60%. В развитых в экономическом плане странах Европейского союза в малом и среднем бизнесе работает примерно 70% всех занятых и задействовано более 50% совокупных инвестиций.

В восточноевропейских странах с переходной экономикой государственная политика была развернута по нескольким направлениям, а именно:

разработка и последовательное проведение государственных программ развития малого бизнеса;

создание государственного банка гарантий и развития по поддержке инвестиционных проектов малого и среднего предпринимательства;

целевая поддержка отдельных общественно значимых видов предпринимательской деятельности субъектов малого предпринимательства;

стимулирование научно-технического и инновационного потенциала малых предприятий;

включение предприятий малого бизнеса в систему производственных кооперационных связей с крупными предприятиями;

организация сети интеграционных объединений взаимосвязанных предприятий;

формирование технологических центров, технопарков и бизнес-инкубаторов;

поддержка экспортноориентированных малых предприятий;

создание льготных условий для кредитования и инвестирования в малый бизнес;

поддержка региональных предпринимательских проектов, реализуемых в депрессивных и экономически отсталых регионах с высоким уровнем безработицы;

предоставление малым предприятиям субсидий на создание новых рабочих мест;

оказание информационно-консультационной поддержки предприятиям малого бизнеса.

Целесообразно отметить, что государственная политика по поддержке малого и среднего предпринимательства в восточноевропейских странах проводилась практически по всем направлениям, как то государственная программа развития, гарантии, целевая поддержка, стимулирование инновационных процессов, льготные условия и т.д. Эта практика только подтверждает необходимость проведения целого комплекса мер по поддержке предпринимательства по всем направлениям и сферам, затрагивающим функционирование малого бизнеса, а не довольствоваться одноразовым актом помощи или вообще только провозглашением положительного отношения государства к развитию сферы малого предпринимательства.

Раскроем некоторые направления деятельности этих государств в рамках политики развития предпринимательства в стране. Главной задачей они провозглашают улучшение предпринимательского и инвестиционного климата, создание благоприятных стабильных условий для развития малого предпринимательства. В рамках главной задачи устанавливаются локальные задачи деятельности, а именно:

разработка нормативно-правовой и институциональной базы;

упрощение регистрационного и ликвидационного режимов;

сокращение сроков и затрат на учреждение и регистрацию малого предприятия;

упрощение административных процедур;

свободный доступ малых предприятий к информации и их широкое подключение к региональной системе государственных заказов;

создание эффективных механизмов справедливого распределения государственных заказов;

разработка прозрачного законодательства о банкротстве, сокращение сроков конкурсных и ликвидационных процедур, установление жестких сроков для отдельных этапов конкурсного производства, повышение прав кредиторов;

разработка правовой базы по стимулированию привлечения иностранных инвестиций в сектор малого и среднего предпринимательства;

создание эффективных механизмов противодействия и сокращения коррупции и масштабов теневой экономики.

Основным препятствием, с которым сталкиваются малые предприятия, являются значительные трудности в доступе малого бизнеса к финансовым ресурсам. В связи с этим основным вопросом становится разработка действенного механизма финансирования малого предпринимательства.

В странах с переходной экономикой развивающееся малое предпринимательство сталкивается с проблемой недостатка стартового капитала и капитала развития бизнеса. Если основным источником финансирования субъектов предпринимательства в этих странах являются собственные средства предпринимателей (которые по приблизительным оценкам составляют 70-80% в структуре источников финансирования), то самым распространенным способом привлечения финансовых ресурсов становится так называемый партнерский кредит (неформальное финансирование), который используют от 55% до 80% малых предприятий.

Такой источник финансирования капиталовложений как банковский кредит почти недоступен субъектам малого предпринимательства в силу некоторых не решаемых проблем. Во-первых, банкам и другим кредитным организациям необходима надежная база данных для оценки предпринимательских качеств и надежности предпринимателя. Малые предприятия на этапе мобилизации стартового капитала не располагают своей историей развития предприятия, которую требуют банки, и соответственно не имеют должной деловой репутации.

Во-вторых, банки по-прежнему рассматривают малый бизнес как рискованный сектор вложения капитала и соответственно стараются максимально снизить кредитные риски при финансировании малого бизнеса. Вследствие этого субъекты малого предпринимательства вынуждены выплачивать кредитным организациям на порядок более высокие проценты по кредитам.

Следует отметить, что в экономически развитых странах банковские кредиты, государственные субсидии и дотации из европейских фондов в структуре финансирования малых предприятий составляют более 60%. К примеру, в Германии около 40% создающихся малых предприятий напрямую связаны со сберегательными кассами. Кроме того, банковские активы в европейских странах с переходной экономикой составляют от 60% до 110% валового внутреннего продукта, тогда как в странах Европейского Союза – около 260% ВВП.

Таким образом, банковский сектор стран с переходной экономикой заметно продвинулся вперед, однако по сравнению с мировыми стандартами развит еще слабо. Нежелание коммерческих банков кредитовать сектор малого предпринимательства, узость банковского кредитного рынка, а также слабое развитие фондового рынка совершенно не способствуют развитию малого предпринимательства в странах с переходной экономикой.

Следует отметить, что среди всей массы субъектов предпринимательства в особенно трудном положении оказываются малые предприятия, занимающиеся инновационной предпринимательской деятельностью. В связи с тем, что этот вид предпринимательства сопряжен с самым большим процентом риска, здесь важно, чтобы банки плотно сотрудничали и предоставляли источники финансирования.

Однако именно такое направление институциональных изменений органично вписывается в рыночную экономику и синтезирует интересы государства и частного бизнеса. С его помощью выстраивается система взаимоотношений, позволяющая ограничивать риски, а также распределять ресурсы в приоритетные для страны секторы экономики.

В европейских странах с переходной экономикой некоторые формы финансовой поддержки инвестиционных проектов субъектов малого и среднего предпринимательства планомерно предусматриваются законодательством, а именно:

предоставление появляющимся малым предприятиям беспроцентных кредитов при отсрочке платежей по кредиту;

льготные кредиты по низкой процентной ставке;

предоставление кредитов на финансирование инвестиционных проектов по разработке и внедрению новых технологий по ставке рефинансирования Центрального банка, действующей на момент заключения кредитного договора и пересматриваемой в соответствии с изменением ставки рефинансирования на первое января следующего года, плюс один процент;

гарантии под кредиты и лизинг;

гарантии на непогашенный остаток кредита и на регулярные платежи по кредиту;

субсидирование процентной ставки по кредитам;

дотации на создание новых рабочих мест, в том числе для граждан из проблемных групп населения;

льготные кредиты на региональные инвестиционные проекты в экономически депрессивных регионах с высоким уровнем безработицы;

дотации на получение консультационно-информационных услуг;

содействие в продвижении отечественных изделий на международные рынки.

В рамках данного направления модель специализированного государственного банка гарантий и развития по поддержке малого и среднего предпринимательства применяется в Чехии, Венгрии, Словакии и Болгарии. Финансовая помощь субъектам малого и среднего предпринимательства осуществляется в виде целевых государственных программ, реализатором которых выступают банки развития (при этом три четверти государственных средств распределяется на общегосударственные программы и остальные на региональные программы развития малого и среднего предпринимательства).

Другой перспективной формой финансирования малого предпринимательства является апробированная развитыми странами система кредитных кооперативов, которые в странах с переходной экономикой могли бы заполнить ниши в банковской системе в части доступных кредитов местным малым предприятиям под низкий процент. Еще раз отметим, что главным аргументом в пользу развития сектора сберегательно-кредитных кооперативов является многолетний опыт функционирования кредитных кооперативов (credit unions) в экономически развитых странах, таких как США, Франция, Германия, Финляндия, Канада и др.

В качестве положительного опыта еще одного вида расширения доступа мелких предпринимателей к системе банковского кредита служит пример Польши, где созданы местные и региональные фонды кредитного поручительства. Гарантии погашения банковского кредита и поручительства предоставляются только в том случае, если кредит используется на финансирование инноваций. Для российской экономики практика создания эффективной сети финансовых институтов и фондов кредитного поручительства и кредитных фондов, инициаторами которых выступают органы местного самоуправления и объединения предприятий, может быть весьма полезной. Кредитное поручительство позволит облегчить процедуру получения банковских кредитов для перспективных субъектов предпринимательства, не имеющих достаточных собственных средств для осуществления инновационных проектов.

Следующей проблемой малого и среднего предпринимательства в переходной экономике является износ основных фондов. В экономически развитых странах эта проблема решается с помощью универсального метода обновления производственных фондов, которым является финансовая аренда оборудования и транспортных средств – это лизинг. Зачастую лизинг становится единственным доступным способом приобретения субъектами малого предпринимательства дорогостоящего новейшего оборудования. В восточноевропейских странах за счет лизинга обеспечивается около одной трети инвестиций малых и средних предприятий, тогда как в развитых странах более 2/3.

Таким образом, следует отметить, что наиболее динамично малое предпринимательство развивается в тех странах, где активно используются государственные рычаги регулирования и поддержки малого бизнеса. Пока в России продолжается дискуссия о роли и месте государства в рыночных преобразованиях, в восточноевропейских странах на законодательной основе уже последовательно осуществляется государственная политика по развитию и поддержке малого и среднего предпринимательства. Экономическое развитие в этих странах подтверждает, что на сложном этапе становления рыночных отношений основным инструментом развития малого предпринимательства является государственная поддержка. Этот же инструмент будет способствовать повышению конкурентоспособности отечественных производителей.

Список источников

Евростат: официальный сайт Евросоюза [Электронный ресурс]. – Электрон.дан. – Режим доступа: https://ec.europa.eu/eurostat/web/main/publications/key-figures

Международный банк экономического сотрудничества [Электронный ресурс]. – Электрон.дан. – Режим доступа: https://ibec.int/ru/news/allnews/ibec-supports-eastern-european-issuers/.

Развитие малого предпринимательства в странах Центральной и Восточной Европы / Отв. ред. З.Н.Кузнецова. – М., 2005.

Факторы, влияющие на развитие малого и среднего бизнеса / Отчет USAID MAP [Электронный ресурс]. – Электрон.дан. – Режим доступа: https://atameken.kz/uploads/content/files/.

EUROSTAT – New Cronos, Community Innovation Survey. Luxemburg, 2007 (h).

ПЕРСПЕКТИВЫ РАЗВИТИЯ ДЕПРЕССИВНОГО РЕГИОНА НА ОСНОВЕ АКТИВИЗАЦИИ МЕЖРЕГИОНАЛЬНОГО ЭКОНОМИЧЕСКОГО СОТРУДНИЧЕСТВА

PROSPECTS FOR THE DEVELOPMENT OF A DEPRESSED REGION BASED ON THE INTENSIFICATION OF INTERREGIONAL ECONOMIC COOPERATION

Бабалян Эмин Борикович, старший преподаватель кафедры цифровой экономики, ФГБОУ ВО «Адыгейский государственный университет», Россия, г. Майкоп

Babalyan E.B., e_babalyan@mail.ru

Тамов Каплан Асланович, кандидат экономических наук, доцент кафедры экономики и управления, ФГБОУ ВО «Адыгейский государственный университет», Россия, г. Майкоп

Tamov K.A., tamov-ka@mail.ru

Кубашичев Айдамир Анзорович, аспирант кафедры экономики и управления, ФГБОУ ВО «Адыгейский государственный университет, Россия, г. Майкоп

Kubashichev А.А., kubashichev-aida@mail.ru

Аннотация. В статье на примере Республики Адыгея рассмотрены проблемы развития депрессивных регионов на основе активизации межрегионального экономического сотрудничества. Выявлены факторы, способствующие усилению экономических связей Краснодарского края и Республики Адыгея, определены основные формы проявления их экономического сотрудничества. Проведен анализ Стратегий социально-экономического развития Краснодарского края и Республики Адыгея в контексте отражения в них проблемы активизации межрегионального сотрудничества как фактора опережающего развития региона.

Abstract. Using the example of the Republic of Adygea, the article examines the problems of the development of depressed regions based on the activation of interregional economic cooperation. The factors contributing to the strengthening of economic ties between the Krasnodar Territory and the Republic of Adygea are identified, the main forms of manifestation of their economic cooperation are determined. The analysis of the Strategies of socio-economic development of the Krasnodar Territory and the Republic of Adygea in the context of reflecting in them the problem of activation of interregional cooperation as a factor of advanced development of the region.

Ключевые слова: межрегиональное экономическое сотрудничество, депрессивный регион, Республика Адыгея, Стратегия социально-экономического развития

Keywords: interregional economic cooperation, depressed region, Republic of Adygea, Socio-economic development strategy

Введение

В современных условиях решение актуальной задачи развития регионов депрессивного типа и повышения качества жизни их населения требует поиска новых инструментов, механизмов и факторов, обеспечивающих их устойчивость. Одним из таких стратегических факторов является межрегиональное экономическое сотрудничество, способствующее росту экономики регионов, снижению их социально-экономической дифференциации, что, в конечном итоге, приводит к повышению конкурентоспособности страны. Активизация межрегионального экономического сотрудничества приводит к углублению разделения труда, усилению технологической специализации и кооперирования, эффективному перемещению инвестиционных и трудовых ресурсов, обеспечению потребительского рынка товарами, не производящимися в данном регионе, расширению производственных связей между предприятиями, а также к диверсификации региональной экономики. Конечным результатом усиления межрегиональных экономических связей является повышение устойчивости региональных экономических систем.

Результаты и обсуждение

Проблема межрегионального взаимодействия, по нашему мнению, относится к числу недостаточно изученных в теории региональной экономики. Несмотря на немалое количество научных работ в данной области и повышенный интерес исследователей к вопросам развития межрегионального взаимодействия, среди ученых до сих пор нет единого мнения относительно значения данного термина.

Существенный вклад в теорию и методологию межрегионального экономического сотрудничества внесли отечественные ученые, включая таких А.Г. Гранберг, А.И. Татаркин, Н.Н. Некрасов, Н.Н.Баранский, М.К.Бандман, Н.Н. Колосовский, В.Н. Лексин, Л.С.Шеховцева, С.А. Суспицин, О.С.Пчелинцев, А.Н. Швецов, С. Ю. Глазьев и др.

Так, по мнению Н.Н. Баранского, М.К.Бандмана и Н.Н. Колосовского, усиление межрегиональных экономических связей — важнейших фактор, способствующий росту конкурентоспособности регионов.

С.Ю.Глазьевым и А.И. Татаркиным была обоснована необходимость поиска источников роста экономики страны, одним из которых, на их взгляд, является межрегиональное экономическое сотрудничество [1].

Исследователями Т.В. Усковой и Е.В. Лукиным была предложена методика активизации межрегионального экономического сотрудничества как фактора развития региональной экономики [1].

Таким образом, под межрегиональным экономическим взаимодействием следует понимать совокупность экономических отношений между двумя или несколькими регионами, реализуемых ими исходя из интересов каждого из них в рамках правовых и социально-экономических отношений, установленных государством. Как нам представляется, приведенное определение вполне применимо для характеристики межрегионального взаимодействия и в форме экономического сотрудничества регионов, и в форме межрегиональной конкуренции.

Межрегиональное взаимодействие, как важная и относительно малоисследованная функция регионального управления, призвана эффективно использовать значительный потенциал межтерриториальной интеграции и кооперации для реализации стратегических целей и задач социального и экономического развития каждого из регионов — субъектов сотрудничества.

В то же время, стоит обратить внимание, что на сегодняшний день в законодательных актах многих регионов страны, стратегиях и программах их социально-экономического развития не отражена проблематика межрегионального экономического сотрудничества, что позволяет сделать вывод о том, что в настоящее время регионы ориентированы, в первую очередь, только на внутрирегиональные процессы. Все это свидетельствует о необходимости нормативно-правового и стратегического обеспечения в регионах активизации межрегионального экономического сотрудничества, в том числе посредством включения соответствующих разделов в их концепции и долгосрочные стратегии социально-экономического развития.

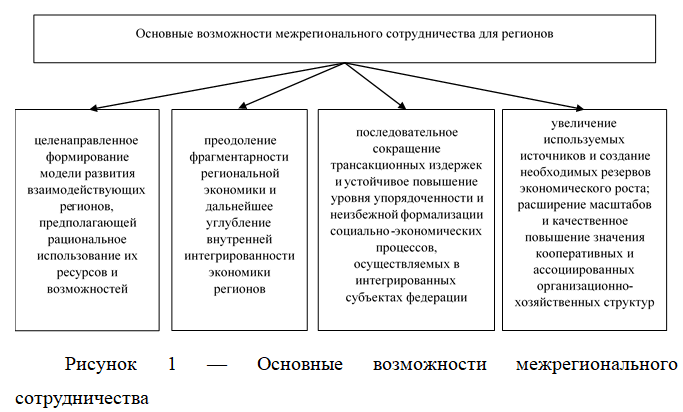

Необходимость усиления межрегиональной интеграции как ключевого фактора, позволяющего наиболее полно активизировать и использовать внутренние источники развития региона посредством привлечения возможностей других регионов, обусловлена возникающими следующими новыми возможностями для каждого из взаимодействующих регионов (Рисунок 1).

Увеличение разрыва в уровнях социально-экономического развития между регионами России ведет к тому, что большая их часть в настоящее время относится к территориям дотационного и депрессивного типа. Под дотационностью понимается финансовая зависимость региональных бюджетов от федерального бюджета, проявляющаяся в невозможности региона за счет собственных средств выполнить возложенные на него функции и задач, предусмотренные законодательством.

Депрессивными считаются регионы, которые имея высокий экономический потенциал, характеризуются глубоким и устойчивым спадом производства, существенным уровнем безработицы, низкими показателями инвестиций в основной капитал и среднедушевых доходов населения, значительной долей населения с доходами ниже прожиточного минимума . Регионы депрессивного типа отличаются значительными структурными диспропорциями, неравномерным территориально-отраслевым развитием вследствие системных проблем, связанных с непродуманной экономической политикой на макро–, мезо– уровнях, последствиями трансформации отношений собственности на фоне снижения бюджетной обеспеченности регионов и роста межрегиональной конкуренции за ресурсы и капитал.

В современных российских условиях опережающее развитие депрессивного региона может быть достигнуто посредством получаемого отдельными его территориями дополнительных импульсов в виде ускоренного развития инфраструктуры, распространения инноваций, привлечения инвестиций за счет попадания в «коридоры развития» в макрорегиональном пространстве. В этом случае активизация межрегионального экономического сотрудничества между депрессивным и экономически развитым регионом представляет собой результат масштабных процессов в более широком экономическом пространстве. При этом активизация межрегионального экономического взаимодействия в региональной политике является антикризисной мерой, реализация которой требует тщательного изучения потенциала сотрудничества регионов, их конкурентных преимуществ, а также особенностей их экономик и факторов, которые стимулируют и сдерживают развитие межрегионального взаимодействия. Это обуславливает необходимость отражения всех этих особенностей межрегионального сотрудничества в реализуемых в регионах стратегиях социально-экономического развития.

С учетом вышесказанного рассмотрим основные формы проявления, а также тенденции и перспективы межрегионального экономического сотрудничества между двумя смежными регионами Южного федерального округа — Республикой Адыгеей, относящейся в силу определённых обстоятельств к регионам депрессивного типа (низкие показатели ВРП на душу населения, инвестиций в основной капитал и среднедушевых доходов населения, значительная доля населения с доходами ниже прожиточного минимума, высокий уровень безработицы и т.д.) и Краснодарским краем — одним из наиболее экономически развитиях регионов ЮФО, лидером Южного полюса роста.

Республика Адыгея относится к числу недостаточно конкурентоспособных и привлекательных в инвестиционном отношении регионов современной России несмотря на то, что этот регион обладает значительными потенциальными конкурентными преимуществами для обеспечения устойчивого развития.

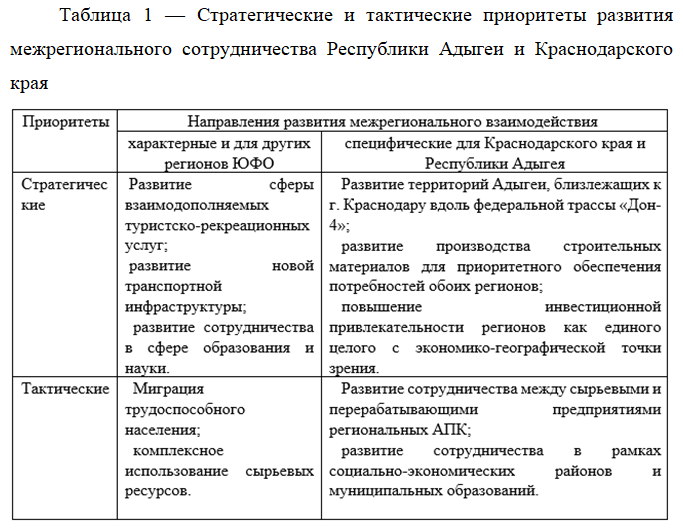

Отметим, что экономическое сотрудничество между Республикой Адыгеей и Краснодарским краем может иметь как стратегическое, так и тактическое значение. При этом анализируя межрегиональные экономические связи между этими регионами, можно выделить два направления их межрегионального взаимодействия — характерные для других регионов Южного федерального округа и специфические для данных регионов (табл. 1).

Исследуя различные аспекты межрегиональных экономических связей Республики Адыгея, можно отметить, что на сегодняшний день отсутствует достоверная статистическая информация, которая позволила бы адекватно оценить эффективность экономического сотрудничества республики как с Краснодарским краем, так и с другими регионами. Все это свидетельствует о том, что в настоящее время в Республике Адыгея недостаточное внимание уделяется роли активизации межрегионального сотрудничества как значимого фактора регионального развития.

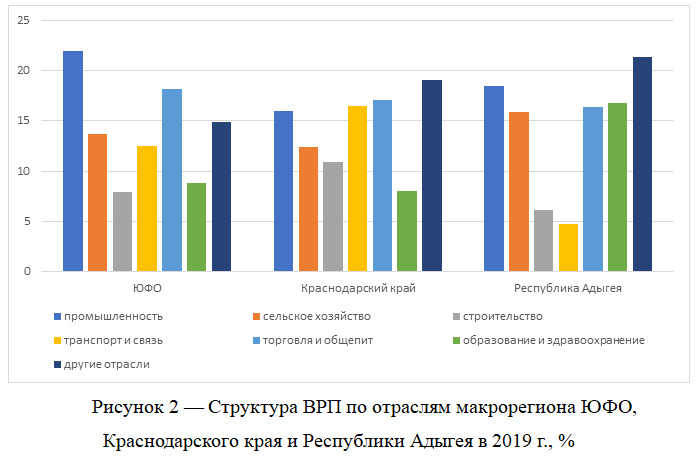

Проведем анализ основных факторов, положительно влияющих на усиление экономических связей между Республикой Адыгеей и Краснодарским краем. В первую очередь отметим схожую отраслевую структуру экономик данных субъектов ЮФО, в которых приоритетными направлениями являются АПК и отрасль туризма. Близость отраслевой структуры двух региональных экономик обусловлено, нахождением Адыгеи, как автономной области, в течение полувека в составе Краснодарского края, в процессе чего и произошло формирование хозяйственных комплексов этих регионов со схожими отраслевыми структурами ВРП (Рисунок 2).

Следует подчеркнуть, что удельный вес Краснодарского края в общем объеме товарооборота Республики Адыгея и удельный вес Республики Адыгея в общем объеме товарооборота Краснодарского края за последние годы явно не соответствуют потенциалу обоих регионов.

Если в 70-х и 80-х гг. прошлого века имело место преобладание вывоза товаров из Адыгеи в Краснодарский край над ввозом из края в автономную область, то, как было указано выше, с переходом к рынку это соотношение стало меняться в пользу края. Из 75 млрд. руб. розничного товарооборота Республики Адыгея, 7,5 млрд. руб., т.е. 10% — это товарооборот между Республикой Адыгея и Краснодарским краем за 2019 год, лишь 0,6 млрд. руб. — это поставки Адыгеи в края, а остальные 6,9 млрд. руб. — это поставки края в Адыгею.

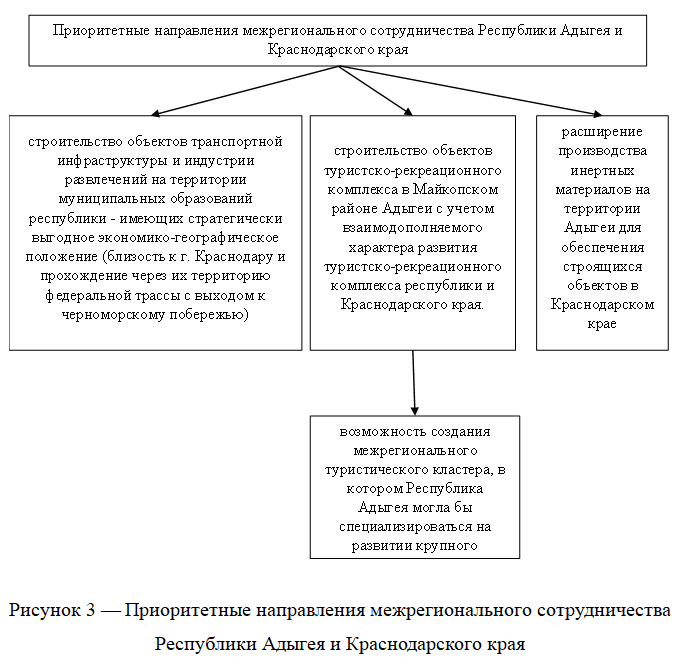

Приоритетные направления межрегионального сотрудничества Республики Адыгея и Краснодарского края представлены на рисунке 3.

Заслуживают внимания и другие формы проявления экономического взаимодействия исследуемых регионов, включая ввоз и вывоз капиталов, услуг, перемещение рабочей силы между регионами, по которым сложно получить достоверную статистическую информацию.

Рассматривая экономическое взаимодействие Краснодарского края и Республики Адыгея, можно сделать следующие выводы:

оба региона ресурсу взаимодействия друг с другом не придается должного значения;

наибольший позитивный эффект от сотрудничества исследуемых регионов имеет место в тех сферах, где оно последовательно опирается на их конкурентные преимущества, обусловленные их природно-ресурсными, географическими, производственно-экономическими и прочими особенностями;

в целом можно отметить наличие значительных резервов сотрудничества исследуемых субъектов федерации и на межрегиональном, и на межмуниципальном, и на межхозяйственном уровнях.

Одним из ключевых аспектов перехода к стратегическому управлению социально-экономическим развитием региона является обоснование стратегических перспектив его взаимодействия с другими регионами, что предполагает проведение соответствующего комплексного анализа.

Наряду с этим продолжающийся кризис в российской экономике усложняет проблему определения долговременных перспектив социально-экономического развития регионов, включая перспективы их взаимодействия между собой. Вот почему лишь при правильном обосновании стратегий развития регионов можно рассчитывать на выстраивание взаимовыгодного и эффективного взаимодействия между ними, базирующегося на использовании имеющихся у сторон конкурентных преимуществ региона.

С учетом вышесказанного, в рамках исследуемой проблемы представляет интерес анализ действующих Стратегий социально-экономического развития Краснодарского края и Республики Адыгея (до 2030 года) в контексте отражения в них проблемы активизации межрегионального сотрудничества как фактора опережающего развития региона.

Действующая в настоящее время Стратегия социально-экономического развития Республики Адыгея до 2030 (далее — Стратегия -2030) была принята взамен Стратегии- 2025, поскольку в процессе реализации последней был выявлен ряд существенных конструктивных недостатков документа.

Второй причиной для разработки новой стратегии стало растущее расхождение траектории, заложенной в Стратегии-2025 с фактической траекторией развития.

Стратегия- 2030 по стратегическим целям и задачам, масштабу охвата и другим факторам сформирована более качественно, чем Стратегия- 2025 и обладает по сравнению с ней рядом преимуществ: произведенный в Стратегии-2030 анализ конкурентоспособности региона с помощью интегральной методики «Живая» система управления будущего характеризует фактическую способность региона конкурировать за ресурсы и рынки сбыта; в Стратегии-2030 заложены механизмы корректировки с учетом возможного отклонения фактической траектории развития региона от заложенной в документе.

В Стратегиях социально-экономического развития Республики Адыгея и Краснодарского края до 2030 года проблемы активизации взаимовыгодного сотрудничества получили системное отражение. Удачным следует признать то, что новые стратегии развития обоих регионов были разработаны одновременно и одним коллективом — Консорциумом Леонтьевский центр — AV Group.

В них прямо прописано, что одним из ключевых факторов развития обоих регионов является активизация межмуниципального и межрегионального сотрудничества для совместного развития инвестиционных, инфраструктурных объектов и территорий. В частности, развитие основных региональных транспортных связей призвано обеспечить устойчивое социально-экономическое развитие приоритетных точек роста обоих регионов, что позволит опережающими темпами развивать Краснодарскую агломерацию, в которую включены и три смежных с ним муниципальных образования Республики Адыгея (Таблица 2).

Предшествующая Стратегия- 2025 указала на высокий нереализованный потенциал взаимодействия Краснодарского края и Республики Адыгея. Основным недостатком стратегий, разработанных ранее, является отсутствие механизма развития межрегиональных связей и эффективных инструментов развития.

В настоящее время заявленные стратегические цели в Стратегии социально-экономического развития Республики Адыгея во многом зависят от реализации совместных с Краснодарским краем проектов, в первую очередь инфраструктурных. Для успешной реализации Стратегии-2030 очень важно активизировать муниципальный уровень управления и рационально организовать разработку, проводить обновление документов стратегического планирования муниципальных образований.

Выводы

Анализ основных форм экономического сотрудничества Республики Адыгея с Краснодарским краем свидетельствует о несистемном характере и неприоритетной значимости такого сотрудничества и наличии значительных резервов активизации взаимовыгодного сотрудничества исследуемых регионов на межрегиональном, межмуниципальном и межхозяйственном уровнях.

В то же время, одним из ключевых условий оздоровления экономики Республики Адыгея в современных условиях является активизация экономического взаимодействия с Краснодарским краем как по направлениям, присущим, главным образом, сотрудничеству этих двух смежных регионов, так и по направлениям, характерным для взаимодействия большинства регионов Южного макрорегиона.

Даже в условиях пролонгированного финансово-экономического кризиса в стране, сужающего возможности развития каждого региона, не только не уменьшается, но даже объективно растет заинтересованность регионов в межрегиональной интеграции, поскольку при правильной организации и стимулирования этого процесса имеет место значительный рост экономического эффекта от интеграции, более эффективная траектория реализации региональных целей, чем это есть при автаркическом развитии. И это несмотря на то, что с развитием межрегиональной интеграции постепенно обостряется противоречие между усиливающимся процессом межрегиональной интеграции производительных сил и сохраняющимся на деле региональным механизмом организации самой региональной экономики.

Список источников

Ускова Т.В., Лукин Е.В. О перспективах развития региона на основе межрегионального сотрудничества // Экономические и социальные перемены: факты, тенденции, прогноз. 2016. №3 (45). [Электронный ресурс] /Режим доступа: https://cyberleninka.ru/article/n/o-perspektivah-razvitiya-regiona-na-osnove-mezhregionalnogo-sotrudnichestva (дата обращения: 21.10.2021).

Умеренкова Г.Ю. Основные концепции межрегионального сотрудничества в трудах отечественных и зарубежных ученых // Политика, экономика и инновации. 2018. №1 (18). [Электронный ресурс] /Режим доступа: https://cyberleninka.ru/article/n/osnovnye-kontseptsii-mezhregionalnogo-sotrudnichestva-v-trudah-otechestvennyh-i-zarubezhnyh-uchenyh.

Смирнов В.В. Теоретические подходы к использованию потенциала межрегионального сотрудничества // Региональная экономика: теория и практика. 2016. №3 (426). [Электронный ресурс] /Режим доступа: https://cyberleninka.ru/article/n/teoreticheskie-podhody-k-ispolzovaniyu-potentsiala-mezhregionalnogo-sotrudnichestva.

Тамов А.А., Тамова М.К, Шалатов В.В. Особенности экономического взаимодействия крупных бюджетно-обеспеченных и малых проблемных регионов Юга России // Вестник Адыгейского государственного университета. Серия 5: Экономика. 2017. №1 (195). – С. 42-48.

Татаркин, А.И. Формирование региональных институтов пространственного развития Российской Федерации / А.И. Татаркин // Экономические и социальные перемены: факты, тенденции, прогноз. — 2012. — № 6 (24). — С. 42-59.

Ускова, Т.В. Межрегиональное сотрудничество региона: оценка и перспективы развития / Т.В. Ускова, Е.В. Лукин // Проблемы прогнозирования. — 2014. — № 5. — С. 119-131.

Петренко И.М., Агибалова В.Г. Теоретические аспекты и практика устойчивого развития сельских территорий Краснодарского края // Общество: политика, экономика, право. – 2016. – №6. – С. 47-49.

Агибалова В.Г. Анализ государственной поддержки сельских территорий Краснодарского края // KANT. – 2018. – №2. – С. 217-222.

Белкина Е.Н., Агибалова В.Г. Инструменты устойчивого социально-экономического развития сельских территорий в постиндустриальной экономике: монография. Ставрополь: 2018, «Фабула». – 160 с.

ТОПЛИВНО-ЭНЕРГЕТИЧЕСКИЙ КОМПЛЕКС КИТАЯ КАК ПЕРСПЕКТИВНЫЙ РЫНОК РОССИЙСКОГО ЭКСПОРТА НЕФТИ

FUEL AND ENERGY COMPLEX OF CHINA AS A PROMISING MARKET FOR RUSSIAN OIL EXPORTS

Агафонов Игорь Анатольевич, к.х.н., доцент, доцент кафедры “Экономика промышленности и производственный менеджмент” ФГБОУ ВО “Самарский государственный технический университет”, E-mail: yuhan@mail.ru

Чечина Оксана Сергеевна, д.э.н., доцент, заведующий кафедрой “Экономика промышленности и производственный менеджмент” ФГБОУ ВО “Самарский государственный технический университет”, E-mail: ChechinaOS@yandex.ru

Васильчиков Алексей Валерьевич, д.э.н., директор института инженерно-экономического и гуманитарного образования ФГБОУ ВО “Самарский государственный технический университет”, E-mail: vav309@yandex.ru

Швецов Кирилл Игоревич, аспирант кафедры “Экономика промышленности и производственный менеджмент” ФГБОУ ВО “Самарский государственный технический университет”, E-mail: shvetsovki@yandex.ru

Agafonov Igor Anatolyevich, Candidate of Chemical Sciences, Associate Professor, Associate Professor of the Department of Industrial Economics and Production Management, Samara State Technical University, Е-mail: yuhan@mail.ru

Chechina Oksana Sergeevna, Doctor of Economics, Associate Professor, Head of the Department of Industrial Economics and Production Management, Samara State Technical University, Е-mail: ChechinaOS@yandex.ru

Vasilchikov Alexey Valerievich, Doctor of Economics, Director of the Institute of Engineering, Economic and Humanitarian Education, Samara State Technical University, Е-mail: vav309@yandex.ru

Shvetsov Kirill Igorevich, Post-graduate student of the Department of Industrial Economics and Production Management, Samara State Technical University, E-mail: shvetsovki@yandex.ru

Аннотация. Объектом исследования в статье является рынок нефти Азиатско-Тихоокеанского региона, в особенности Китая. Предметом исследования в статье является экспорт российской нефти в Китай. Цель исследования – оценить перспективы экспорта российской нефти в Китай на долговременную перспективу.

Abstract. The object of research in the article is the oil market of the Asia-Pacific region, especially China. The subject of research in the article is the export of Russian oil to China. The purpose of the study is to assess the prospects for Russian oil exports to China in the long term.

Ключевые слова: нефть, перспективы потребления нефти в Азиатско-Тихоокеанском регионе, топливно-энергетический комплекс Китая, экспорт Российской нефти

Keywords: oil, prospects for oil consumption in the Asia-Pacific region, fuel and energy complex of China, export of Russian oil

Экспорт топливно-энергетических ресурсов составляет один из базовых столпов экономической стабильности Российской Федерации. События 2020 года отрицательно сказались на многих аспектах экономической деятельности нашего общества, в том числе и на экспорте России.

Суммарный объем внешнеторгового оборота России за 2020 год составил 571,9 млрд. долларов США. Из этой суммы 339,2 млрд. долларов (минус 20,7%) составил экспорт, 233,7 млрд. долларов (минус 5,7 %) – импорт. В итоге сальдо торгового баланса осталось положительным и составило 104,5 млрд. долларов. Эта величина на 73,9 млрд. долларов (на 41,4 %) меньше, чем в 2019 году.

В 2020 году доля углеводородного сырья в общем экспорте составила 49,6 %, снизившись на 12,7 % по сравнению с 2019 годом (62,1%), что оказалось результатом сокращения физических объемов добычи и резкого снижения цен на углеводородное сырье. По итогам 2020 г. спад среднесуточной добычи составил почти 9% год к году, что является самым значительным падением в истории. Единственной страной, в которой спрос на нефть в 2020 г. был выше, чем в 2019 г., оказался Китай [1].

Если говорить об общих тенденциях экспорта нефти из России за последние два десятилетия, то они представлены на рис. 1.

Из рис. 1 видно, что, в среднем, в период 2004-2020 г.г. объем экспорта нефти в России держался на уровне 250 млн. т/год. В период 2010- 2014 гг. имело место снижение объема экспорта нефти, а в период 2014-2019 гг. происходил постоянный рост его объема, достигнув в 2019 году исторического максимума в 269,2 млн. т. Однако в 2020 году в силу целого комплекса возникших проблем, произошло снижение объема экспорта на 11,3 % до 238,6 млн. т/год. Это снижение продолжилось в начале 2021 года – за первые 6 месяцев было реализовано 111,4 млн. т, что характеризует снижение на 11,8 %.

В 2019 г. суммарный объем вывоза российской нефти с таможенной территории Российской Федерации составил 266,2 млн. т, увеличившись по отношению к 2018 г. на +8,5 млн. т (+3,3 %) [2].

Экспорт сырой нефти по итогам 2020 года составил 72,366 млрд. долларов. Это на 40,8% меньше, чем в 2019 году. Экспорт нефтепродуктов составил 45,43 млрд. долларов, что на 32,3% меньше, нежели годом ранее [3].

Мировой спрос на жидкие углеводороды по регионам в 2020 г. представлен на рис. 2.

Азиатско-Тихоокеанский регион (АТР), крайне перспективен для импорта энергоносителей, и одно из ключевых направлений диверсификации экспорта российских природных ресурсов. Лидирующее место в регионе с точки зрения перспектив развития потребления экспортной нефти России занимает Китай.

На долю АТР приходится более половины мирового населения. Регион является одним из основных драйверов мировой экономики, формируя около 40% мирового экономического роста. По прогнозам Организации Объединенных Наций ожидается, что уровень населения в развитых странах в долгосрочный период до 2040 года останется на нынешнем уровне – 205 млн. человек, а в развивающихся странах покажет прирост в 0,6% в год и увеличится с нынешних 3,68 млрд. до 4,39 млрд. При этом пик роста в Китае придется на 2030 год. Урбанизация возрастет в развитых странах с 89% до 94%, а в развивающихся с 42% до 58%. При этом следует учесть, что доступ к разным формам энергии обеспечен в агломерациях больше, чем в сельских областях. Регион насчитывает самую большую популяцию работоспособного населения и четверть потребителей среднего класса в мире, хотя свыше полумиллиарда человек в регионе на данный момент не имеют доступа к электроэнергии. Прогноз Международного энергетического агентства (МЭА) прогнозирует снижение этого числа до 47 млн. человек к 2040 году.

Основные экономики региона представлены мега-рынками Китая, Индии и Японии, десятью странами, входящими в Ассоциацию стран Юго-Восточной Азии – АСЕАН: Бруней, Вьетнам, Индонезия, Камбоджа, Лаос, Малайзия, Мьянма, Сингапур, Таиланд, Филиппины, а также рынками развитых стран – Южной Кореи, Австралии, Новой Зеландии, Тайваня и Гонконга.

Рост ВВП на душу населения составляет 2% в Японии, 3% в Индии и 10-11% в Китайской Народной Республике. Международное энергетическое агентство, основываясь на данных Международного Валютного Фонда – МВФ, предполагает, что реальный ВВП развитых стран АТР будет расти в последующие 25 лет в среднем на уровне 1,7% в год, а развивающихся – 5,1% , в том числе Китай – 5%. Регион является самым большим производителем парниковых газов, формируя около трети мировых выбросов углекислого газа и потребляя 60% угля [4]. В полном соответствии с кривой Кузнеца развитие и выход новых стран на уровень развитых в рамках традиционных технологий и форм энергетики проходит через максимум воздействия на окружающую природную среду [5].

При этом на рынке данного региона наблюдается явно выраженная дифференциация в воздействии на природную среду. Так в развитых странах АТР потребность в энергии к 2040 году снизится с 857 млн. т нефтяного эквивалента(toe), потребляемых в настоящий момент до 842 млн. toe. То есть, с учетом роста народонаселения региона, будет происходить ежегодное снижение потребления на 0,1%. В развивающихся странах региона потребление энергии будет возрастать с 2189 toe в настоящее время до 7437 toe в 2040 году, с ежегодным приростом в 1,7%, что составит в итоге 46,3% от спроса на первичные энергоресурсы в мире [4].

Проблемы, возникшие в 2020 году наложились на общие тенденции по потреблению традиционных топливно-энергетических ресурсов. В частности, многие развитые страны стали отказываться от них в пользу «зеленой» энергетики. В условиях непрерывного снижения потребления углеводородного сырья традиционными покупателями – Европой – взоры экспортеров все чаще приковывает азиатско-тихоокеанский регион.

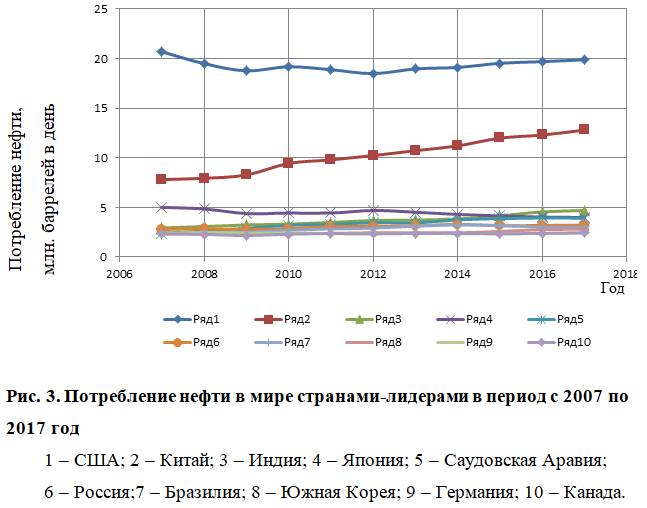

На рис. 3 приводятся данные о потреблении нефти в мире странами-лидерами в период с 2007 по 2017 год.

Видно, что, в целом потребление нефти в мире достаточно стабильно, что, учитывая рост народонаселения на планете, указывает на снижение потребления нефти на душу населения. Однако есть страна, которая увеличила за рассматриваемый период объем потребления нефти по крайней мере в 1,5 раза – это Китай. Рост потребления нефти в мире вообще приходится, прежде всего, на страны Азии. Эксперты полагают, что потребление жидких углеводородов в мире будет расти как минимум до 2035–2040 годов [6]. В 2018 году самые высокие темпы роста были у Индии, Китая и США – 4,5, 3,5% и на 2,7% соответственно. Китай в настоящее время потребляет около 13% от мирового спроса на нефть. В 2018 г. Китай потреблял 13,53 млн. баррелей нефти в сутки, при этом 11,04 млн. баррелей из них импортировалось, удвоив потребление за период 2008-2018 гг. Для сравнения США в 2018 г. потребляли 20,46 млн. баррелей в сутки, из которых 9,93 млн. импортировали [7].

Международное энергетическое агентство дало базовый прогноз, согласно которому к 2040 г. потребление нефти достигнет 106,3 млн. баррелей в сутки, превысив уровень потребления 2017 года на 11,5 млн. баррелей. Весь прогнозируемый прирост будет обеспечен странами Азиатско-тихоокеанского региона и, прежде всего, Китаем. В Европе и США прогноз предполагает сокращение спроса, что мы видим уже сейчас. Такая же тенденция прогнозируется и по отношению к потреблению природного газа [7].

Азиатские страны лидируют по темпам прироста ВВП и – опосредованно – спроса на нефть в мире. Китай и Индия в 2018 г. обеспечили 40% прироста мирового спроса.

Нужно отметить, что Китай располагает собственными запасами нефти, которые он активно разрабатывает. Однако они не в состоянии обеспечить высокие темпы роста экономики этой страны.

По данным British Petroleum, доказанные запасы нефти и газового конденсата Китая, на начало 2019 года, оценивались в величину 3,54 млрд. т.

В 2018 году добыча нефтяного сырья в Китае составляла 188,6 млн. т, 98 % из которых были добыты тремя основными добывающими компаниями этой страны: CNPC, Sinopec и CNOOC.

В 2020 году объем добычи нефти Китаем достиг величины 195 млн. т, при этом объем добычи вырос по сравнению с предыдущим годом на 1,6 %. Объем импорта нефти возрос на 7,3%, составив 540 млн. тонн. На 3 % возросли объемы переработки нефти, достигнув величины 670 млн. т [8].

Следует отметить, что в отношении к нефтепереработке сейчас также планируются совместные российско-китайские проекты. В частности, нефтяная компания «Роснефть» готовит к внедрению два проекта, связанных со строительством нефтеперерабатывающих предприятий, ориентированных на КНР. Один из них, предполагает строительство в Тяньцзине комплекса по переработке и производству нефтехимической продукции мощностью 16 млн. т/год. В данном совместном предприятии доля «Роснефти» составляет 49%, а доля CNPC (Китайской национальной нефтегазовой корпорации) – 51%. Также Восточная нефтехимическая компания, входящая в состав компании «Роснефть» планирует строительство в Дальневосточном федеральном округе крупнейшего нефтеперерабатывающего и нефтехимического комплекса [7], продукция которого будет, в том числе, экспортироваться в Китай.

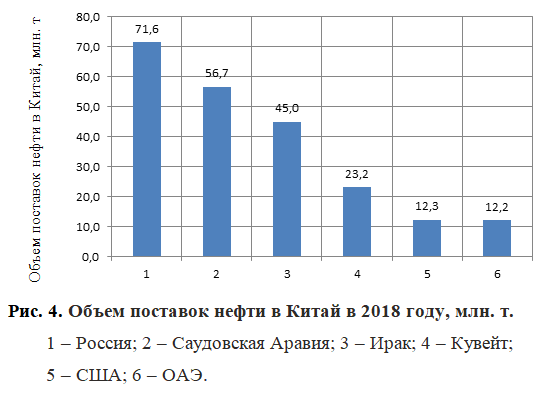

Россия уже более трех лет подряд выступает крупнейшим поставщиком нефти в Китай. Объем поставок нефти в Китай в 2018 году представлен на рис. 4. В 2018 году поставки российской нефти выросли на 20% по сравнению с 2017 годом.

Из рис. 4 видно, что первую шестерку крупнейших поставщиков нефти с Россией разделяют четыре страны Ближнего Востока и США, последовательно реализующие с помощью нефти политические цели.

По итогам 2010 года все страны бывшего Советского Союза экспортировали в Китай 33,3 млн. т нефти. В 2014 году экспорт этой группы стран вырос до 45,8 млн. т.

Постоянный рост доли российского экспорта на китайско-азиатский рынок за последнее десятилетие стал возможно в связи с созданием транспортной инфраструктуры в Восточной Сибири и на Дальнем Востоке. В конце 2009 года была запущена трубопроводная система Восточная Сибирь – Тихий океан (ВСТО), которая относится к ООО “Транснефть”.

В 2012 году было проведено расширение трубопровода по проекту ВСТО-2 в связи с чем его пропускная способность возросла до 50 млн. т. К 2020 году было запланировано новое увеличение более чем в 1,5 раза – до 80 млн. т на участке Тайшет — Сковородино и 50 млн. т на участке Сковородино — Козьмино. Предполагается, что такой уровень пропускной способности нефтепровода способна, во-первых, обеспечить надёжный канал реализации нефти восточносибирских месторождений, а во вторых служить резервом для переброски объемов нефти с западного направления на восточное, гибко отвечая на вызовы ценовой конъюнктуры рынков АТР и Европы. В 2015 году объём поставок в АТР составил 54 млн. т, основная часть которых приходлась на экспорт в Китай. В 2015 году таможенная статистика КНР отметила, что Россия вышла на второе место по экспорту нефти в КНР. Объем импорта нефти из Российской Федерации составил 42,4 млн. т, на 9,3 млн. т (28%) превысив уровень 2014 года. В 2015 году первое место по объемом поставок нефти в Китай удерживала Саудовская Аравия (50,6 млн. т, с приростом в 2 % по сравнению с 2014 годом) [9]. В дальнейшем Россия стала лидером и находится в этой позиции до сих пор.

В настоящее время эксплуатируется участок нефтепровода до нового нефтепорта Козьмино. Порт Козьмино в Находке Приморского края является на сегодняшний день самым крупным и самым новым терминалом в России. Ввод его в эксплуатацию дал России возможность экспорта нефти в страны Тихоокеанского партнерства. Доля порта Козьминов объеме поставки энергетических ресурсов морским путем находится на уровне 30 % [10].

В 2010 году было построено ответвление трубопровода в Китай (Сковородино – Мохэ). В 2017 г. его мощность увеличили в два раза, достигнув пропускной способности в 30 млн. т в год.

Так как ВСТО перекачивает преимущественно нефти новых восточносибирских и северных месторождений, отличающихся высоким качеством и низким содержанием серы, удалось создать новый экспортный сорт нефти – ВСТО (ESPO). Восточносибирский сорт ESPO считается премиальным, его цена ориентируется на дубайский бенчмарк и реализуется со значительной премией к традиционному российскому сорту Urals и традиционному Brent.

Рост поставок – следствие повышения объема добычи сырья в Восточной Сибири, а также отгрузки дополнительных партий из Западной Сибири после приостановки работы нефтепровода «Дружба». В Восточной Сибири и на Дальнем Востоке сосредоточено более 16 млрд. т (~20%) начальных суммарных ресурсов нефти России. Разведанные и предварительно оцененные запасы нефти в регионе превышают 3,6 млрд. т, степень разведанности составляет 11,8%, (в целом по стране эта величина составляет 44%). Доля неоткрытых ресурсов оценивается в 76%, что является потенциалом прироста будущих запасов нефти [11].

Разработку Восточносибирских нефтегазовых провинций ведут практически все крупнейшие российские компании, в том числе «Газпром нефть», «Сургутнефтегаз» и проч. Компания «Роснефть» разрабатывает нефтяное месторождение Восточной Сибири Ванкор – крупнейшее из открытых и введенных в эксплуатацию месторождений в России за последние 25 лет. С момента начала добычи нефти в августе 2009 г. на этом месторождении было добыто свыше 170 млн. т нефти. «Роснефть» в настоящее время является главным поставщиком российской нефти в Китай и другие страны АТР. В 2013 году «Роснефть» и Китайская национальная нефтегазовая корпорация (CNPC) подписали первый в истории двух стран долгосрочный контракт на поставку 325 млн. т нефти, который эксперты назвали «сделкой века». В 2016 году компаниями было заключено дополнительное соглашение, увеличивающее поставки на 91 млн. т нефти. По итогам 2018 года «Роснефть» обеспечила около 6,5% общей потребности Китая в нефти, экспортировав около 50 млн. т. Во втором квартале 2019 года выручка «Роснефти» от поставки сырья в Азию составила 596 млрд. руб.

Компания поставила в Китай и страны АТР 30,9 млн. т нефти трубопроводным транспортом, 9,5 млн. т водным, через порт Козьмино и 2,5 млн. т – через порт Де-Кастри, обслуживающий проект «Сахалин-1», в котором у «Роснефти» 20% (у ExxonMobil и Sodeco – по 30%, у ONGC – 20%). Еще около 10 млн. т было поставлено транзитом через Казахстан.

Восток для «Роснефти» является одним из ключевых рынков, на который компанией в 2019 году было поставлено 59,2 млн. т нефти – на 24% больше, чем в 2018 г. Для сравнения, в Северо-Западную, Центральную и Восточную Европу, страны Средиземноморья и на другие направления дальнего зарубежья было поставлено 55,8 млн. т нефти, в страны СНГ – 8,7 млн. т [7].

Таким образом, видно, что в настоящее время идет интенсивная переориентация российского нефтяного экспорта на рынки АТР, причем курс на нее был взят уже давно, индикатором чего стало расширение мощности ВСТО и общее развитие инфраструктуры транспорта нефти Дальнего Востока. Причины, а точнее необходимость такой переориентации определяются и прогнозируемым снижением спроса на нефть в Европе, и колоссальной перспективностью азиатского рынка для ресурсов Восточной Сибири и России в целом.

Но азиатские потребители страхуют свое потребление, диверсифицируя импорт, получая нефть от разных производителей. Так, на рис. 4 видно, что доля США в поставках нефти в Китай составляла в 2018 году 12%. Данный рынок оценивается как перспективный всеми членами мирового сообщества, поэтому очевидно, что получение его доли – это значительный вклад в будущее, а для США и традиционный рычаг политического влияния в регионе.

В январе 2020 года Вашингтон и Пекин подписали промежуточное торгово-экономическое соглашение, согласно которому Китай обязался увеличить закупки сжиженного природного газа, нефти, нефтепродуктов и угля в 2020-2021 годах на $52,4 млрд. долларов, в том числе на $25,3 млрд. – в 2020 году в рамках первой фазы соглашения. Экспансия американских углеводородов на рынок КНР вполне закономерна. Китайская экономика восстанавливается после событий 2020 года быстрее, чем ожидалось.

При этом следует учесть, что США не обязательно должна реализовывать собственную нефть или действовать от своего имени, чтобы потеснить страны-конкуренты. Так отмечается, что Саудовская Аравия неспособна к самостоятельной игре на мировом нефтяном рынке. 14 февраля 1945 года был заключен «пакт Куинси», по которому США получили эксклюзивные права на нефть Эр-Рияда в обмен на военные и политические гарантии. Данный акт был подтвержден в период президентства Рейгана. С этого времени Саудовская Аравия является энергетическим агентом США.[1]

Вопрос в настоящее время только в том, какую роль в группе поставщиков займет тот или иной производитель. Следовательно, на российских нефтяных компаниях лежит большая ответственность по развитию транспортной инфраструктуры, бесперебойному обеспечению нефтью развивающихся экономик азиатского региона и, в конечном счете, развития экономики России.

Голуб А.А., Струкова Е.Б. Экономика природопользования. – М.: «Аспект-пресс», 1995. – 188 с.

Агафонов И.А., Чечина О.С., Васильчиков А.В. Мировой топливно-энергетический комплекс: перспективы потребления нефти // Экономика и предпринимательство. №1(126), 2021. – С. 26-31.

Нефтегазовый комплекс Восточной Сибири и Дальнего Востока: тенденции, проблемы, современное состояние. Электронный ресурс. Режим доступа: https://burneft.ru/archive/issues/2015-12/3 Дата посещения: 04.09.2021г.

References

Kak krizis 2020 goda otrazilsya na otechestvenny`x neftyany`x kompani-yax. E`lektronny`j resurs. Rezhim dostupa: https://journal.open-broker.ru/investments/obzor-itogov-2020-goda-neftyanogo-sektora-rossii/ Data poseshheniya: 04.09.2021 g.

E`ksport neftyanogo sy`r`ya. E`lektronny`j resurs. Rezhim dostupa: https://minenergo.gov.ru/node/1210. Data poseshheniya: 4.09.2021 g.

Itogi e`ksporta nefti i gaza za 2020 god. E`lektronny`j resurs. Rezhim dostupa: https://zen.yandex.ru/media/dvinsky_club/itogi-eksporta-nefti-i-gaza-za-2020-god-60213ccbeccec86b3385254e. Data poseshheniya: 04.09.2021 g.

Telegina E.A., Fedorova V.A. Sovremennoe sostoyanie i perspektivy` razvitiya ry`nka SPG v Aziatsko-Tixookeanskom regione. E`lektronny`j re-surs. Rezhim dostupa: https://webeconomy.ru/index.php?page=cat&cat=mcat&mcat=220&type=news&top_menu=photo&sb=120&newsid=3706. Data poseshheniya: 04.09.2021 g.

Novy`j neftyanoj put`. E`lektronny`j resurs. Rezhim dostupa: https://www.vedomosti.ru/partner/articles/2019/09/03/810153-novii-neftyanoi-put Data poseshheniya: 4.09.2021 g.

Doby`cha nefti v Kitae v 2020 godu vy`rosla na 1,6%, gaza – na 9,8%. E`lektronny`j resurs. Rezhim dostupa: https://ru.investing.com/news/commodities-news/article-2029903#:~:text=%D0%9A%D0%B8%D1%82%D0%B0%D0%B9%20%D0%BF%D0%BE%20%D0%B8%D1%82%D0%BE%D0%B3%D0%B0%D0%BC%2020 Data poseshheniya: 04.09.2021 g.

V masshtabax Aziatskogo regiona… E`ksport nefti na Vostok: ten-dencii i perspektivy`. E`lektronny`j resurs. Rezhim dostupa: https://vygon.consulting/upload/iblock/3ae/d.kozlova.napravlenie_5_2016.pdf Da-ta poseshheniya: 04.09.2021 g.

Neftenalivnoj port “Koz`mino”: istoriya, opisanie, osobennosti. E`lektronny`j resurs. Rezhim dostupa: https://fb.ru/article/470754/neftenalivnoy-port-kozmino-istoriya-opisanie-osobennosti Data poseshheniya: 04.09.2021 g.

Neftegazovy`j kompleks Vostochnoj Sibiri i Dal`nego Vostoka: tendencii, problemy`, sovremennoe sostoyanie. E`lektronny`j resurs. Rezhim dostupa: https://burneft.ru/archive/issues/2015-12/3 Data poseshheniya: 04.09.2021 g.

[1]Незаметный передел нефтяного рынка: что стоит за сделкой ОПЕК+ Электронный ресурс. Режим доступа: https://www.forbes.ru/biznes/415671-nezametnyy-peredel-neftyanogo-rynka-chto-stoit-za-sdelkoy-opek

Московский экономический журнал 9/2021

|

Научная статья

Original article

УДК 339

doi: 10.24412/2413-046Х-2021-10545

«ОДИН ПОЯС, ОДИН ПУТЬ»: МЕСТО КИТАЯ В ГЛОБАЛЬНОЙ МОДЕЛИ «ДВОЙНОЙ ЦИРКУЛЯЦИИ»

“ONE BELT, ONE ROAD”: CHINA’S PLACE IN THE GLOBAL “DOUBLE CIRCULATION” MODEL

Матвеева Нина Валерьевна, РАНХиГС, преподаватель кафедры иностранных языков, Уральский институт управления, e-mail: china518@bk.ru

Чжао Фэнцай, кандидат филологических наук, доцент кафедры русского языка, Шанхайский университет политологии и права, e-mail: warmsnow123@yandex.ru

Matveeva Nina Valerievna, RANEPA, Lecturer of the Department of Foreign Languages, Ural Institute of Management, e-mail: china518@bk.ru

Zhao Fengcai, PhD, Associate Professor of the Russian Language Department, Shanghai University of Political Science and Law, e-mail: warmsnow123@yandex.ru

Аннотация. На сегодняшний день две трети экономик мира теснейшим образом связаны с Китаем. Актуальность исследований в области реализации проекта «Одного пояса, одного пути» обусловлена ростом влияния экономики Китая на структуру мировой торговли. Результаты исследований являются составной частью анализа современной экономической системы, позволяют более глубоко понять тенденции развития стран мира и роль Китая в мировой экономике. На современном этапе в системе международного разделения труда заметно изменяются роли развитых и развивающихся стран, возрастает степень вовлеченности развивающихся стран в глобальные цепочки создания добавленной стоимости. Экономическая модель «центр-периферия», ориентированная на развитые страны, трансформируется в более сложную модель «двойной циркуляции», в рамках которой Китай играет роль связующего звена между развитыми и развивающимися странами. С одной стороны, Китай, за счет бурного промышленного роста сокращает разрыв с развитыми странами, увеличивает величину добавленной стоимости производимой продукции в глобальных производственных цепочках, с другой стороны, Китай инвестирует и передает технологии в страны с более низким уровнем развития, получая взамен необходимые ресурсы для дальнейшего развития. В рамках реализации концепции «Одного пояса, одного пути» Китай создает новую модель экономического сотрудничества, основанную на взаимной выгоде и взаимном дополнении, формирует справедливую систему международного разделения труда, расширяет зону евразийского партнерства.

Abstract. Today, two-thirds of the world’s economies are closely connected with China. The relevance of research in the implementation of the “One Belt, One Road” project is due to the growing influence of the Chinese economy on the structure of world trade. The research results are an integral part of the analysis of the modern economic system, allow a deeper understanding of the development trends of the countries of the world and the role of China in the global economy. At the present stage, the roles of developed and developing countries are noticeably changing in the system of the international division of labor, and the degree of involvement of developing countries in global value chains is increasing. The center-periphery economic model, focused on developed countries, is being transformed into a more complex “double circulation” model, in which China plays the role of a link between developed and developing countries. On the one hand, China, due to rapid industrial growth, is closing the gap with developed countries, increasing the value added of products in global production chains, on the other hand, China invests and transfers technology to countries with a lower level of development, receiving in return the necessary resources for further development. As part of the implementation of the “One Belt, One Road” concept, China is creating a new model of economic cooperation based on mutual benefit and mutual complementarity, forming a fair system of international division of labor, expanding the Eurasian partnership zone.

Ключевые слова: Китай, «Один пояс, один путь», глобальная экономика, глобальные цепочки добавленной стоимости, модель двойной циркуляции

Keywords: China, “One belt, One road”, global economy, global value chains, double circulation model

Глобализация экономики является всеобъемлющей тенденцией мирового развития, ни одно государство в современном мире не может развиваться в режиме абсолютной самодостаточности, без тесного взаимодействия с внешним миром.

Следует отметить, что процесс глобализации и экономический рост не являются однонаправленными процессами. Подъем китайской экономики и неустойчивость европейской и американской экономик, как две огромные волны, возникшие и обусловленные глобализацией, существенно изменили мировое пространство. Структура современной мировой экономики наблюдает заметные сдвиги, экономическая модель одного цикла «центр-периферия», ориентированная на развитые страны, трансформируется в более сложную модель двойной циркуляции, в рамках которой Китай играет роль связующего звена между развитыми и развивающимися странами. В мировой торговле изменяются соотношения сил между странами, доминирующие позиции развитых стран ослабевают, в совокупном мировом товарообороте снижается доля развитых стран и растет доля развивающихся, однако при этом степень участия развивающихся стран в глобальных цепочках создания добавленной стоимости (ГЦДС) остается на низком уровне. Кроме этого, страны со средним уровнем доходов оказываются в ловушке среднего дохода, страны с доходами ниже среднего уровня и страны с низким уровнем доходов в глобальных цепочках создания стоимости занимают невыгодное положение с большим количеством барьеров и ограничений.

Выступая на Всемирном экономическом форуме в Давосе в январе 2017 г., председатель КНР Си Цзиньпин заявил: «…мы должны адаптироваться к экономической глобализации, сгладить негативный эффект от нее и привнести ее положительное влияние во все страны. Нравится это вам или нет, глобальная экономика — большой океан, от которого невозможно скрыться. Некоторые люди винят глобализацию, действительно, она создала много проблем в современном мире, но нельзя из-за этого полностью отказываться от глобализации. Нужно направлять ее, минимизировать негативные последствия, давая вкусить плоды всем странам [11]».

На Международном экономическом форуме «Один пояс, один путь», проходившем в мае 2017 г. в Пекине, во вступительной речи лидер КНР отметил: «Наши совместные усилия в контексте инициативы «Один пояс, один путь» создают новые возможности и стимулируют международное сотрудничество. Это способствует развитию открытой и выгодной для всех глобализации [12]». В своей программной речи Си Цзиньпин подчеркнул: «Древний Шелковый путь, простиравшийся на десять тысяч ли и просуществовавший тысячи лет, накопил в себе особый дух, дух мира и сотрудничества, открытости, взаимного обучения, взаимной выгоды и всеобщего выигрыша. Дух Великого шелкового пути — это ценнейшее наследие человеческой цивилизации. Китайская пословица гласит: «Даже горы и моря не могут разделить людей с общими устремлениями». Китай и страны «Одного пояса, одного пути» имеют общие цели развития, общую миссию, общие интересы.» Таким образом, Китай выдвигает новый инструмент для трансформации процесса глобализации – инициативу «Один пояс, один путь», иными словами, инициатива «Один пояс, один путь» становится важной составляющей частью китайского понимания глобализации, в которой учитываются интересы всех стран-участниц.

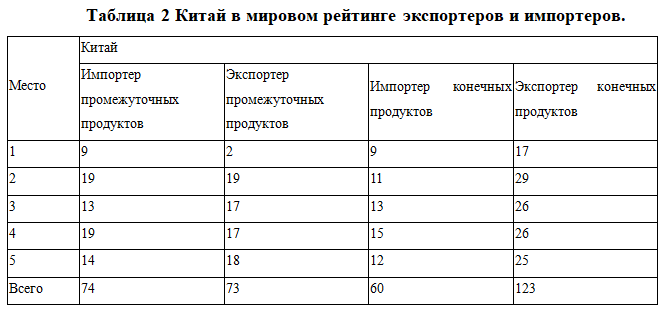

В структуре международной торговли Китай выступает импортером конечных и экспортером промежуточных товаров для развитых стран и импортером промежуточных и экспортером конечных товаров для развивающихся. По данным статистики экспорта и импорта 188 стран и регионов мира, Китай входит в первую пятерку стран-экспортеров конечной продукции для 123 стран мира, в рейтинге 73 стран китайский импорт промежуточной продукции занимает первые пять позиции, Китай входит в первую пятерку стран-импортеров конечной продукции для 60 стран мира, в рейтинге 74 стран экспорт промежуточной продукции в Китай занимает первые пять позиций. На сегодняшний день две трети экономик мира теснейшим образом связаны с Китаем, в глобальном обороте конечными и промежуточными товарами китайская экономика занимает центральное место.

В современной системе международного разделения труда развивающиеся страны имеют низкую степень интеграции в глобальные цепочки создания добавочной стоимости. С точки зрения производства товаров конечного и промежуточного потребления, добавочная стоимость, создаваемая развитыми странами значительно выше, чем добавочная стоимость, создаваемая развивающимися странами. Многие развивающие страны обладают однородными факторами производства, идентичными ресурсами, относительно слабой экономикой и низкой конкурентоспособностью на международном рынке, в связи, с чем занимают невыгодное положение в глобальных цепочках, находятся в экономической зависимости и неблагоприятных условиях, которые сложно изменить. Некоторые страны, вошедшие в современную систему разделения труда достаточно поздно, превратились в экономических маргиналов и погрязли в нищете. Современная система международной торговли усугубляет неравномерность распределения выгод от глобализации, усиливает поляризацию стран и асимметрию в международных отношениях, оказывает негативное влияние на экономику многих развивающихся стран.

Китай, как экспортер и импортер конечных и промежуточных товаров, в структуре глобальных стоимостных цепочек занимает центральное место, тем самым способствует укреплению экономического сотрудничества между развитыми и развивающимися странами, в системе международного разделения труда создает модель двойной циркуляции глобальной стоимости. С одной стороны, Китай и новые индустриальные страны Азии сохраняют традиционно сложившиеся экономические связи с развитыми странами Европы и США, формируя верхний цикл глобальных цепочек, с другой стороны, вследствие быстрого экономического роста, Китай и НИС становятся глобальными промышленными центрами и образуют нижний цикл со странами с более низким уровнем развития, при этом активно инвестируют развивающиеся страны Азии, Африки и Латинской Америки. Посредством прямых инвестиций новые индустриальные экономики содействуют индустриализации стран, расширяют торговый рынок, создают новые рабочие места. Выдвижение инициативы “Один пояс, одни путь” своими корнями уходит именно в данную особенность глобальных цепочек, однако инициатива «Одного пояса, одного пути» в большей степени нацелена на создание открытого, инклюзивного сотрудничества в области экономического и социального развития.

Китай осознает порожденные экономической глобализацией проблемы, но альтернативы ей не видит, считая, что этот процесс надо сделать лучше и справедливее.

Инициатива «Один пояс и один путь» является мощным толчком к изменениям в глобальной экономике. Состояние мировой экономики, как правило, зависит от экономического развития входящих в неё стран, в связи с чем можно утверждать тот факт, что экономическое и социальное развитие стран «Одного пояса и одного пути» коренным образом поменяет структуру мировой экономической системы. Сегодня более ¼ мирового объёма экономики сосредоточено в странах контура «Одного пояса и одного пути», при этом 40% от общего объёма принадлежит Китаю.

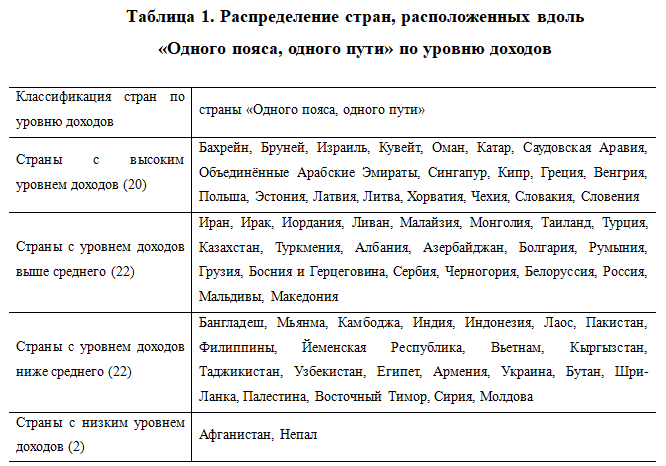

Концепция «Один пояс и один путь» с центром «излучения» в Китае, охватывающая западную часть Тихого океана, Индийский океан и евразийский континент имеет огромный потенциал для развития. По данным Всемирного Банка, в 2015 году общая численность населения стран, расположенных в контуре «Одного пояса, одного пути» составила 3,21 млрд человек, это 43,6% от общего количества населения мира; объём ВВП оценивался в 11,67 трлн долларов, что составляет 15,7% от мирового ВВП. По прогнозам специалистов к 2027 году общий ВВП стран «Одного пояса, одного пути» увеличится до почти 40 трлн. долл. США, удельный вес ВВП этих стран в мировом ВВП увеличится с 15,7% до 38,2%. Ожидается, что в последующие годы страны, включенные в инициативу, обеспечат 60% мирового экономического роста.

Согласно классификации Всемирного банка страны «Одного пояса, одного пути» включают 20 стран с высоким уровнем доходов, 22 страны с уровнем доходов выше среднего, 22 страны с уровнем доходов ниже среднего и 2 страны с низким уровнем доходов: Афганистан и Непал.

Китай и страны «Одного пояса, одного пути» дополняют и стимулируют друг друга. По данным министерства коммерции КНР, за период с 2013 года по 2018 год объем торговли между Китаем и странами в составе интеграционной инициативы достиг 6 триллионов долларов, за последние пять лет размер прямых китайских инвестиций в страны инициативы “Один пояс, один путь” превысил 90 млрд долларов [13].

Как отмечает председатель Си Цзиньпин: «Китай готов предоставить соседним странам новые возможности, а также благоприятные условия для совместного развития, мы приглашаем всех желающих присоединиться к китайскому поезду процветания». За последние годы реализации инициативы «Один пояс, один путь» все больше стран оценили привлекательность и перспективность концепции, нашли своё место вдоль «Одного пояса, одного пути», все больше стран-участниц получили экономическую выгоду и новые возможности для развития. С увеличением доходов, позволяющим странам с низким уровнем доходов лучше интегрироваться в мировую экономику, инициатива «Один пояс, один путь» приносит ощутимые выгоды всем странам мира за счет усиления глобализации.

Ключевая роль в решении глобальных проблем экономики и создании новой экономической платформы сотрудничества отводится именно Китаю, и это не удивительно. Во-первых, Китай среди 60 стран и регионов, расположенных вдоль «Одного пояса, одного пути» по показателям уровня экономического развития занимает среднюю позицию, часть стран имеют более высокий уровень, часть стран находятся ниже Китая. В рамках большой модели международной циркуляции Китай находится между развивающимися и развитыми странами, его положение подобно начертанию цифры «8», тогда как инициатива «Один пояс, один путь» ‒ это «малая восьмёрка», вложенная в большую «восьмёрку».

В условиях современной системы международного разделения труда инициатива «Один пояс, один путь» вовлекает в совместное экономическое пространство страны со слабой экономикой, совершенствует систему распределения ресурсов, создает «основание башни для последующего ее возвышения». Си Цзиньпин отмечает: «Мы надеемся создать свободную, справедливую, инклюзивную, недискриминационную, прозрачную, предсказуемую и стабильную торгово-инвестиционную среду, это принцип китайской экономики, а также наша инициатива и предложение будущему международному сообществу».

Растущие масштабы внешней торговли КНР отражают усиливающееся взаимодействие Китая со странами мира. Занимая центральное положение в структуре международной торговли, Китай тем самым объединяет две независимые, но неразрывно связанные между собой экономики развивающихся и развитых стран. Китай выступает связующим звеном между верхними и нижними уровнями ГЦСС, через китайский рынок осуществляется торговый оборот из стран верхнего уровня в страны нижнего уровня и наоборот.

Китай, как экспортер и импортер конечных и промежуточных товаров, в структуре глобальных стоимостных цепочек образует механизм двойной циркуляции глобальной стоимости.

Из рисунка 1 видно, что в международной торговле товарные потоки Китая включают импорт промежуточной продукции из развивающихся стран и экспорт конечной продукции в развивающиеся страны, импорт конечной продукции из развитых стран и экспорт промежуточной продукции в развитые страны. В обоих случаях Китай занимает центральное место, что подтверждает его ключевую роль в модели двойной циркуляции. Китай можно назвать посредником между развитыми и развивающимися странами.

В системе мирового товарооборота под углом зрения стран мира Китай также располагается в центре двух потоков, для развивающихся и для развитых стран Китай выступает экспортером промежуточной продукции и импортером конечной продукции.

Для большинства стран мира Китай является основным направлением экспорта конечных продуктов. По данным выборки для 188 стран мира в экспорте конечной продукции Китай занимает первое место в 9 странах мира, второе место в 11 странах, третье в 13, четвертое место в 15 и пятое в 12 странах. Китай является крупнейшим импортером конечной продукции для 60 стран мира. С другой стороны, для большинства стран мира китайский рынок является основным источником импорта конечной продукции, среди 188 стран импорт из Китая занимает первое место в 17 странах мира, в 29 странах – второе место, в 58 странах – третье и четвёртое, для 25 стран мира – пятое.

Таким образом, в рейтинге 123 стран мира импорт конечных продуктов из Китая занимает первые пять позиций, в рейтинге 60 стран мира Китай входит в первую пятерку импортеров конечных продуктов.

В мировой торговле промежуточными продуктами Китай для большинства стран мира выступает одним из главных партнеров. Китай в 74 странах мира входит в первую пятерку импортеров промежуточной продукции, экспорт промежуточной продукции в Китай занимает первое место в 9 странах, второе место в 19 странах, третье место в 13 странах, четвертое место в 19 странах и пятое место в 14 странах. Среди экспортеров промежуточной продукции Китай занимает первые пять позиций в 73 странах мира, импорт из Китая занимает первое место в 2 странах, второе в 19 странах третье – в 17 странах, четвертое -в 17 странах, пятое – в 18 странах.

Подводя итог вышеизложенному, можно с уверенностью сказать, что в системе мировой торговли, как экспортер и импортер конечной и промежуточной продукции, Китай занимает ведущую позицию. Огромный торговый оборот, выстроенная сетевая структура являются основанием для признания Китая крупнейшей торговой державой и является основным фактором определения центрального и ключевого места в глобальных цепочках модели двойной циркуляции.

Список источников

Лю Вей, Лю Юн «Один пояс, один путь: сравнительное исследование национальной и региональной экономики»// Издательство Пекинского университета, – 2018г.

Гон Пэйпин, Сун Чжоуин, Лю Вэйдун. Товарная структура торговли между Китаем и странами вдоль «Одного пояса, одного пути» // Достижения в географии. –2015. –№05. С. 571–580.

Хэ Вэньбинь Стратегические коннотации и идеи продвижения экономического коридора Китай-Центральная Азия-Западная Азия // Азиатско-Тихоокеанская экономика. –2017. –№ С. 29–40.

Лю Линь. Измерение и анализ участия Китая в глобальной цепочке создания стоимости – исследование, основанное на торговле добавленной стоимостью // Мировые экономические исследования. –2015. –№6.

Ван Чжи, Вэй Шанцзинь, Чжу Куньфу. Общая торговая статистика: официальная торговая статистика и измерение глобальной цепочки создания стоимости // Китайские общественные науки. –2020.

Юй Цзиньпин. Сравнительные преимущества и взаимодополняемость торговли между Китаем и странами, и регионами Восточной Азии // Мировая экономика, –2003. –№5. С.33-40. Чжан Ин. Исследование китайско-российского двустороннего торгового потока и потенциала на основе гравитационной модели // International Economic and Trade Exploration. –2012. –№28(6). С.25-35.

Чжао Юйлинь, Лин Гуанхуа. Анализ двустороннего торгового потока сельскохозяйственной продукции и торгового потенциала между Китаем и АСЕАН-10: исследования, основанные на модели торговой гравитации // Вопросы международной торговли, –2008. –№ 12. С. 69–77.

М. Цзин Бэй. Новая эпоха экономической глобализации – О концепции взаимодействия инициативы «Один пояс и один путь» // Китайская промышленная экономика. 2016. № 1.;

Piketty Capital in the Twenty-First Century, The Bellnap Press, 2019.

Wang , Sunny M. C. What Drives Ecomomic Growth? The Case of Cross Border M&A and Greenfield FDI Activities. Kyklos, 2019, 62:316-330.

Yuj Czzin`pin. Sravnitel`ny`e preimushhestva i vzaimodopolnyaemost` torgovli mezhdu Kitaem i stranami, i regionami Vostochnoj Azii // Mirovaya e`konomika, –2003. –№5. S.33-40. Chzhan In. Issledovanie kitajsko-rossijskogo dvustoronnego torgovogo potoka i potenciala na osnove gravitacionnoj modeli // International Economic and Trade Exploration. –2012. –№28(6). S.25-35.

Chzhao Yujlin`, Lin Guanxua. Analiz dvustoronnego torgovogo potoka sel`skoxozyajstvennoj produkcii i torgovogo potenciala mezhdu Kitaem i ASEAN-10: issledovaniya, osnovanny`e na modeli torgovoj gravitacii // Voprosy` mezhdunarodnoj torgovli, –2008. –№ 12. S. 69–77.

M. Czzin Be`j. Novaya e`poxa e`konomicheskoj globalizacii – O koncepcii vzaimodejstviya iniciativy` «Odin poyas i odin put`» // Kitajskaya promy`shlennaya e`konomika. 2016. № 1.;

Piketty T. Capital in the Twenty-First Century, The Bellnap Press, 2019.

Wang M., Sunny M. C. What Drives Ecomomic Growth? The Case of Cross Border M&A and Greenfield FDI Activities. Kyklos, 2019, 62:316-330.

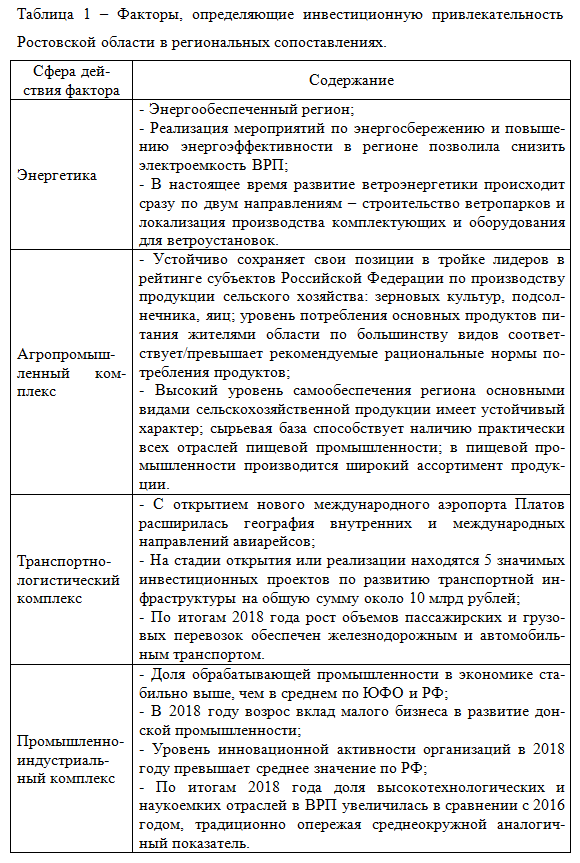

ФАКТОРЫ РАЗВИТИЯ РЕГИОНАЛЬНОГО ИНВЕСТИЦИОННОГО ПОТЕНЦИАЛА (НА МАТЕРИАЛАХ РОСТОВСКОЙ ОБЛАСТИ)

FACTORS OF REGIONAL INVESTMENT POTENTIAL DEVELOPMENT (ON THE MATERIALS OF THE ROSTOV REGION)

Янченко Дмитрий Валерьевич, доцент, кандидат технических наук, Новочеркасский инженерно-мелиоративный институт им. А. К. Кортунова – филиал ФГБОУ ВО «Донской государственный аграрный университет»

Yanchenko Dmitry Valerievich, Docent, Candidate of Technical Sciences, Novocherkassk Engineering and Reclamation Institute named after A. K. Kortunova – branch of the FSBEI HE «Don State Agrarian University»

Чернышова Татьяна Николаевна, ФГБОУ ВО «Южно-Российский государственный политехнический университет (НПИ) имени М. И. Платова»

Chernyshova Tatiana Nikolaevna, FSBEI HE «SRSPU (NPI) named after M.I. Platov»

Васькина Валентина Николаевна, ФГБОУ ВО «Южно-Российский государственный политехнический университет (НПИ) имени М. И. Платова»

Vaskina Valentina Nikolaevna, FSBEI HE «SRSPU (NPI) named after M.I. Platov»