PDF-файл статьи

Научная статья

Original article

УДК 338.12: 354

doi: 10.55186/2413046X_2022_7_6_370

A NEW ROUND OF INNOVATIVE INDUSTRIAL DEVELOPMENT IN CHINA

НОВЫЙ ВИТОК ИННОВАЦИОННО-ПРОМЫШЛЕННОГО РАЗВИТИЯ КИТАЯ

Qi Zhendong, postgraduate, Southern Federal University, Rostov-on-Don, Russia, 463054979@qq.com

Ци Чжэньдун, аспирант, Южный федеральный университет, Ростов-на-Дону, Россия, 463054979@qq.com

Abstract. Geopolitical conflicts and a new round of the COVID-19 pandemic have now increased downward pressure on China’s industrial economy, but this impact is estimated to be temporary. In the long term, China’s industrial system is still expected to remain coherent and resilient. Thanks to stimulative policy measures, the country’s industrial economy is expected to return to normal as soon as possible. Innovation is seen as the main driver of not only China’s industrial sector, but also its socioeconomic development as a whole. This article is devoted to identifying the role of innovation in China’s industrial development, as well as systematizing the key (most promising) applications of innovative development products to achieve economic growth.

Аннотация. Геополитические конфликты и новый виток пандемии COVID-19 в настоящее время усилили сдерживающие тенденции на промышленность Китая, но это явление оценивается как временное. Ожидается, что в долгосрочной перспективе промышленность Китая сохранит последовательность и устойчивость развития. Благодаря мерам стимулирующей политики экономика промышленности вернется к нормальной жизни в кратчайшие сроки. Инновации рассматриваются как основной двигатель не только промышленного сектора Китая, но и всего социально-экономического развития государства в целом. Данное исследование посвящено выявлению роли инноваций в развитии промышленности Китая. Автором систематизированы ключевые (наиболее перспективные) области применения элементов инновационного развития для достижения устойчивого экономического роста.

Key words: industry, innovation, economic growth, research and development, digitalization

Ключевые слова: промышленность, инновации, экономический рост, исследования и разработки, цифровизация

Background

At the beginning of the 21st century China has become not only one of the world leaders in economic growth, but also a country that sets the direction of global scientific and technological development. This rapid growth by historical standards is accompanied by the process of digitalization, which affects various areas of life: from medicine and science to public administration and manufacturing industry. In addition, the implementation of digital technologies is actively supported by the state. It is clear that in the near future the digital economy will prevail over traditional industries, strengthening its role both in the global economy and in the economies of individual countries, including China, which will lead to the need for continued theoretical and applied research in this area [9].

The level of development of information technology and the digital economy is directly related to the country’s innovation capabilities, which continue to improve. In the global innovation ranking, China rose from 29th place in 2015 to 14th position in 2019, and became the world’s largest source country for patent applications [8]. As of 2021, China ranks 13th in this ranking [31].

Since this article deals with the relationship between the digitalization of China’s economy and the development of the industrial sector, it is useful to outline the general significance of the application of the results of digital transformation in this sector.

In the context of the digital transformation of industry and neo-industrial development, it can be noted that the application of digital technologies has contributed to the emergence of smart products and services, the blurring of boundaries between the virtual and real parts of the world, and the opening up of broad innovative possibilities [15].

Industrial companies that use digital technologies and platforms apply their technologies to jointly extend the value of the products produced with its participants, which, in addition to the “owner”, should include, technology providers, customers and competitors. The emergence of competitors is also due to a change in the idea of competition under the influence of the digital transformation of the economy. While earlier competition was seen as the only driving force for development, in the digitalization era it is replaced by the concept of cooperation and collaboration as a factor of sustainable co-development.

The widespread use of digital technologies in the industrial sector makes it easier for consumers to access, buy and use a wide variety of products and services, using digital technologies to connect people, organizations and resources in an interactive ecosystem in which value is created (the ecosystem approach to digital transformation). Speaking of industry and B2B companies, it is important to note that end-to-end digital technologies such as the Industrial Internet of Things (IoT), artificial intelligence and cloud services have become drivers of the digital service model of the industrial segment of the economy, which is closely linked to the platform approach and digital platforms [6].

Thus, the object of the study is the innovative development of the industrial sector of China’s economy. The significance of the study lies in the systematization of statistical data on China’s digital transformation with a focus on the industrial sector, justification of the main factors for the effective implementation of digital technology, as well as highlighting the most promising areas for further innovation based on the evolution of the country’s digital economy.

Literature Review

Speaking of the term “digital economy”, many researchers refer to the work of American computer scientist N. Negroponte (University of Massachusetts), who in 1995 first introduced the term “digital economy” [2]. In his published book “Being Digital” Negroponte presented the main characteristics of the digital economy, but he did not define the digital economy, the book does not contain the phrase Digital Economy, which is easy to see. The author predicted the imminent merging of the world of information technology and the world of entertainment, the priority use of computer technology in education, making it accessible to all. Negroponte rightly argued that, like a force of nature, the digital age cannot be denied or stopped. It has four very powerful qualities that will lead to its final triumph: decentralization, globalization, harmonization, and empowerment [13].

Another interesting work that defines the term “digital economy” is the 1994 book of the same name by D. Tapscott. In this book the author defines the digital economy as an economy based on the use of information computer technologies. D. Tapscott lists ten technological shifts that will accompany the development of the new economy and make the world economy more efficient: the need to introduce multi-user access to the Internet, the integration of various data in the form of audio, video, text into multimedia, the transition to open source software, and the emergence of various aspects of virtual reality and artificial intelligence [4].

Among the definitions of the digital economy given by Russian scientists, G.Kh. Batov’s definition seems the most complete: “The digital economy is a social and economic system characterized by the presence of specific productive forces and production relations, where the reproduction process is based on digital technologies, driven by data, information and other digital tools, where interaction between actors is based on platforms and ecosystems, where production, social and economic processes are carried out on the basis of digital technologies [1].

Speaking of the relationship between the digital transformation of the economy and China’s socio-economic development, it is worth mentioning a detailed review of the authors’ works on this topic, systematized in the article by Liu Yang Chen Xiaodong entitled “The Impact of China’s Digital Economy Development on Industrial Structure Modernization” (2021) [21]. The author notes that at this stage much of the literature on the digital economy and industrial development begins in terms of digital technologies that empower traditional industries and digital industrialization. Digital technologies herald a new era of entrepreneurship and are changing the entrepreneurial process, the nature of entrepreneurship, and the way entrepreneurship works [11].

Yan Ruosen and Qian Xiangyang (2018) analyzed the external competitive environment, own resources and capabilities of three major operators, constructing a PEST-SWOT model for the digital transformation of Chinese operators, and analyzed data monetization methods, strategic business transformation and Organizational Unit Emphasis. Based on the four aspects of plastic and independent research and development, the strategic choice of digital transformation of operators is proposed [14].

Hae Fan and Lu Hongxia (2019) used A-share data from 2012 to 2017 to evaluate the productivity improvement effect of digital transformation of physical enterprises, and found that digital economic policies have a greater impact on the effectiveness of digital transformation of physical enterprises [3].

Researchers such as Hu Wai (2018) [18] and Chen Nan (2019) [12] conducted research on the development level, regional development differences and spatial evolution of China’s electronic information and ICT manufacturing industry.

In studies directly related to the digital economy and industrial structure upgrading, different scholars used different research methods and research points of view. In theoretical analysis, Zhao Xisang (2017) believes that the digital economy stimulates China’s manufacturing transformation and upgrading through four aspects: removing bottlenecks in the innovation chain, improving the quality of the manufacturing chain, optimizing supply chain efficiency, and expanding the service chain space [16].

Zhang Yuche (2018) pointed out that the digital economy driving industrial structure upgrading should take supply-side structural reform as the main direction, adopt digital transformation of manufacturing industry as the starting point and carry out digital, network and intelligent reform of all real economies to manage the industrial structure K medium and high level [21]. In the empirical analysis, Li Xiaojun and Yu Jiaxiu (2020) believe that the digital economy plays a significant positive role in promoting the transformation and upgrading of the industrial structure, and there are obvious regional differences in the driving effect [20].

Shen Yunhong and Heng Hian (2020) empirically analyzed the positive effect of digital economy on optimizing and upgrading the industrial structure of manufacturing industry from three aspects: building digital infrastructure, developing digital industry, digital innovation and scientific research based on panel data of Zhejiang province from 2008 to 2017 [24].

Chen Xiaohui et al. (2020) believe that the digital economy further promotes the modernization of the industrial structure through government intervention [19].

Thus, all the reviewed studies indicate that there is a relationship between the digital development of the economy and the improvement of the performance of China’s industrial sector. Based on the data already available, this article will highlight the new stage of China’s industrial development and the participation of innovation and the results of digital transformation in the evolution of Chinese industry.

Analysis of the current stage of the digital evolution of China’s industry

Before examining the relationship between innovation and the development of Chinese industry, it is necessary to highlight some statistical data. From 2012 to 2021, China’s industrial value added increased by an average of 6.3% annually against the backdrop of a significant strengthening of the country’s manufacturing industry. This growth rate was significantly higher than the global average growth rate of about 2% over this period. China’s industrial value added rose from 20.9 trillion yuan in 2012 to 37.3 trillion yuan in 2021 [33].

On the basis of these data we are able to draw a graph of the change in the volume of industrial value added in China (Figure 1).

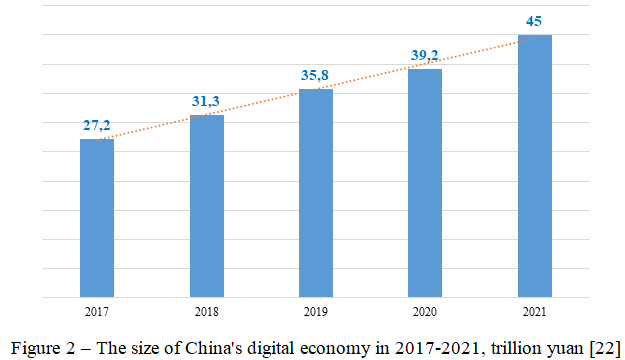

At the same time, China’s innovation economy is also growing rapidly [25], as shown in Figure 2.

Despite the COVID-19 pandemic, China’s average industrial production growth rate reached 6.1% in 2020-2021, which played an important role in stabilizing global production and supply chains and contributing to the global economic recovery. China’s manufacturing value added increased from 16.98 trillion yuan in 2012 to 31.4 trillion yuan in 2021, accounting for approximately 30% of the global total [17].

The growing scale of the industrial economy has been driven by an optimized production structure, with the modernization of traditional industries accelerating and new industries such as service robots and smart wearable equipment showing accelerated development.

Based on the data presented in Figures 1 and 2, we can hypothesize that the increasing volume of industrial development in China is associated with the digitalization of the economic system of the state. This hypothesis can be tested using correlation analysis (data analysis was conducted for the period from 2017 to 2021). The correlation coefficient is 0.997165, indicating a strong direct relationship between the volume of China’s digital economy and the added value of the industrial sector. Let us reflect the correlation field in Figure 3.

Going forward, China will make efforts to strengthen the production chain and holistic industrial system, strengthen weaknesses and build up advantages, and promote high-level development, intelligent upgrading and green transformation of the manufacturing industry.

In 2022, China will intensify efforts to promote innovative development, focusing on scientific and technological innovation and industrial upgrading, according to a new Chinese Government Work Report (2022) [30].

This year, the government will seek to motivate enterprises to engage in research and development to create new growth drivers.

According to the government report, China will work to increase from 75% to 100% the deduction coverage for small and medium-sized science and technology enterprises, provide tax incentives for enterprises that invest in basic research, and improve accelerated equipment depreciation and preferential corporate income tax policies for new and high-tech enterprises [29].

Moreover, in 2022, China will make significant efforts to improve industrial competitiveness, promote stable industry operation, secure the supply of raw materials and basic spare parts, and maintain the stability and security of industrial and supply chains.

Work will also be done to develop specialized and integrated enterprises producing new and unique products.

Additional efforts will be made to promote the development of the digital economy, build digital information infrastructure, make greater use of 5G technology, strengthen the digitalization of industries, accelerate industrial Internet development, build up digital industries such as integrated circuit manufacturing and artificial intelligence, and strengthen technological innovation capabilities and the supply of key software and hardware [10].

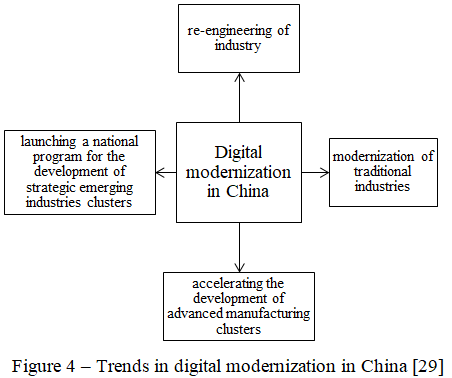

The report states that China will launch a group of projects in the following major areas which are shown in Figure 4.

China intends to continue innovative growth and accelerate industrial upgrading amid multiple pressures and uncertainties, as high-quality development remains key to the country’s future, Chinese officials and experts say.

Improving the quality and efficiency of development is key to growth during the “14th Five-Year Plan” (2021-2025). The expansion of innovation and the rapid modernization of industry will help cope with negative impacts and give a new impetus to the economy [5].

The government report calls for more efforts to stimulate innovative growth this year, emphasizing the promotion of scientific and technological innovation and industrial modernization [30].

Technological innovation is seen as the key to boosting overall manufacturing productivity and ensuring sustainable, stable and high-quality economic growth. This approach will help China cope with current economic challenges, such as the triple pressures of shrinking demand, supply chain shocks and weakening expectations. The main beneficiary of this strategy will be the manufacturing sector.

The central government has observed that industry is the “ballast” that stabilizes economic growth. The government is expected to focus on accelerating the development of electronic information, sectors related to carbon control and carbon neutralization, and high-tech manufacturing, including integrated circuits, artificial intelligence, new energy, new energy vehicles and new materials [7].

According to the Government report, China will generally improve the competitiveness of its industry, ensure adequate and timely supplies of raw materials and basic parts, develop specialized and integrated enterprises producing new and unique products, and encourage financial institutions to increase medium- and long-term lending to the manufacturing sector [30].

Such a course of action would help industry and businesses recover from the pandemic. Referring to the report, he notes that the government intends to support the development of new energy vehicles, green and smart home appliances. It will also boost the digital economy in areas such as smart cities and digital farming, which will encourage the development of “new infrastructure” and the application of digital technologies such as big data, artificial intelligence and cloud computing [10].

In order to maintain high business activity in China, the government’s financial policy is built accordingly. At the end of 2021, for example, the tax burden of market participants was reduced by more than 1 trillion yuan through additional tax and fee reductions. The PRC government took measures to postpone payment of taxes and fees for medium-sized, small and micro enterprises in the manufacturing, thermal power and heating industries. Support for the real economy, the most important sectors of the economy, was increased. The total amount of new RMB loans disbursed last year was 19.95 trillion yuan, more than 300 billion yuan higher than in 2020 [28].

In view of the fact that China’s industrial innovation development is regarded as the driver of the country’s social and economic development, a 10-year plan to develop basic research and expand the network of research institutions was outlined to further strengthen China’s science, technology and innovation capacity. Speaking of the state innovation policy, the need to implement the 10-year plan of basic research and the three-year project of reforming the science and technology system was conditioned.

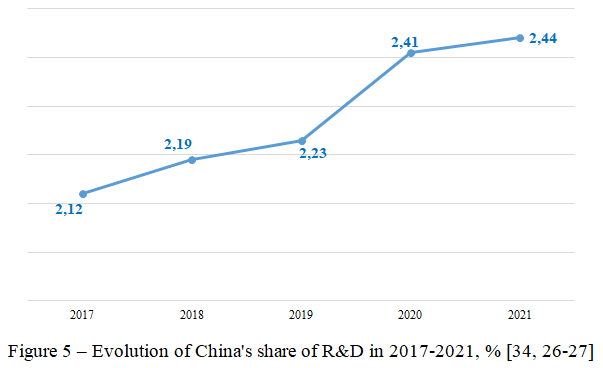

According to data released by the State Statistical Office of the PRC, R&D spending amounted to 2.44% of the country’s GDP at the end of 2021. This was 0.03% higher than in 2020. Thus, China’s total R&D spending last year was about 2.79 trillion yuan (or $441.1 billion) [37]. The dynamics of China’s share of R&D expenditures from 2017 to 2021 is shown in Figure 5.

The digital economy is becoming the new engine of industrial transformation and modernization. And China, it must be admitted, has succeeded significantly in this. Since 2018, the World Economic Forum (WEF) and the international consulting firm McKinsey & Company have jointly launched a project to select “beacons” (lights out factories), which are pioneer enterprises that represent an exemplary example of digital manufacturing and successfully use the global trends of the fourth industrial revolution [31].

In total, the global list included 90 companies representing 22 industries from around the world. It is noteworthy that 31 (34.44%) of them are located in China. They cover many areas, including consumer products, automobiles, household appliances, medical devices, etc., and their work demonstrates the enormous potential of implementing the transition to digital technology [28].

According to experts, the growing number of “beacons” in China will help accelerate the transition from “Chinese manufacturing” to “China smart manufacturing” and the qualitative transformation of the national industry.

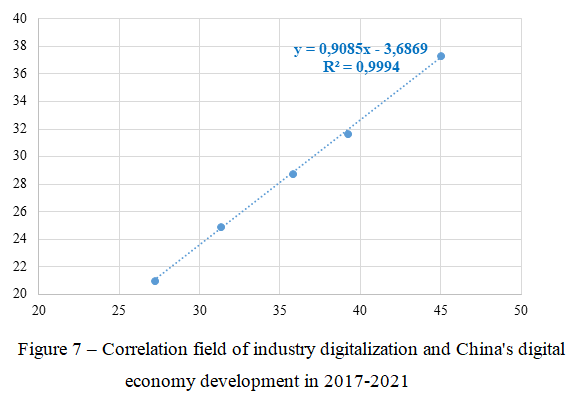

The digitalization of industry was highlighted in a China Business Intelligence Network News study titled “Prospective Analysis of Digital Technology Development, Empowering the Multidisciplinary Digital Economy Industry to Reduce Carbon Emissions” (2022). According to the study, the accelerated growth of industrial digitalization, which has become a powerful engine of digital economy development, has also mitigated the negative impact of the pandemic on China’s real economy. The China Business Industry Research Institute predicts that the scale of China’s industrial digitalization will reach 41.52 trillion yuan in 2022 (Figure 6).

Based on the data in Figures 2 and 6, using correlation analysis, we are also able to assess the impact of the development of the digital economy on the digitalization of industry in China. The correlation coefficient is close to 1 and is 0.999701, which reflects the strong interdependence of the studied factors. Figure 7 shows the correlation field.

Digital development in all industries is supported and enshrined at the state level. The Chinese Government Report lists four pillars of the digital economy: promoting technological innovation, streamlining and modernizing industry, combating supply constraints, and qualitative growth [30]. These goals can be achieved by supporting research and technological development, strengthening incentives for corporate innovation, and enhancing competitiveness in areas such as 5G, big data, artificial intelligence, industrial internet and industrial digitalization.

Conclusion

Thus, the theoretical and methodological materials on the formation and development of the digital economy as a new phenomenon have been studied in the course of writing the article. Models to determine the relationship between the digital transformation and the development of China’s industry of the past years were studied, and the main trends were systematized.

Based on the actual data for the period from 2020 to 2022, the most promising areas of industrial digitalization, which China considers as a “lever” of socio-economic development, were identified.

The study hypothesized the relationship between the development of China’s digital economy and the dynamics of industrial value added, as well as the dynamics of changes in the digital transformation of the industrial sector specifically. Using the correlation analysis on the basis of statistical data, both hypotheses were confirmed by the factor correlation coefficients were 0.997165 and 0.999701, respectively.

On the basis of the analysis we can assume that its further deepening with the definition of the regression dependence of several independent variables on the dependent variable (which can be various qualitative indicators of industrial development in China) may allow to make more in-depth conclusions and to identify the cause-effect relations of phenomena.To summarize, it can be said that while in the first three industrial revolutions China was in the role of “catching up,” in the fourth it is on a par with the most developed countries in the world, and even leading in some areas. It should be noted that Chinese “beacons” include both production bases established by large multinational companies in the PRC and domestic Chinese enterprises such as Sany Heavy Industry, the plant of Contemporary Amperex Technology Co.Limited (CATL), the Qingdao Brewery and the factory of e-commerce company Alibaba [28].

China’s draft 2022 economic and social development plan emphasizes the need for “orderly, healthy and sustainable development of the platform economy. Including promoting the construction of state pilot zones for innovative development of the digital economy, and implementing pilot projects for digital transformation. Develop “smart cities” and “digital villages” [37]. It follows that the number of the above-mentioned “beacons” in China will soon further increase its presence in the list of the Eastern Economic Forum and McKinsey & Company.

China’s economic flywheel, including the well-constructed innovation policy and the strategy of scientific, technological and technological renewal of the country, is now so powerful that it can hardly be sharply stopped by the restrictive measures that have emerged as a result of the current political situation [38, 39]. The combination of a strong innovation policy with the expansion of the “field” of application of the results of economic digitalization makes China one of the clear leaders in increasing the production and sale of goods and services, increasing the competitiveness of the national economy [40].

References

- Batov G.Kh. Methodological Aspects of Digital Economy Formation / G.Kh. Batov // Digital Economy. – 2020. – № 4(12). – Pp. 11-16.

- Bukhtiyarova T.I. Digital Economy: Features and Development Trends / T.I. Bukhtiyarova // Business and Society: electronic scientific journal. – 2019. – №1 (21). – Pp. 1-12.

- Fan H., Hongxia L. Assessment of the effect of increasing the efficiency of digital transformation of physical enterprises in terms of digital economy / H. Fan, L. Hongxia // Reform. – 2019. – № 4. – Pp. 137-148.

- Ishchenko M.V. Digital economy in the theoretical aspect / M.V. Ishchenko // Vestnik SIBIT. – 2020. – №4 (36). – Pp. 20-26.

- Kashin V.B., Pyatachkova A.S., Smirnova V.A., Litvinov A.A., Potashev N.A. Chinese experts on the new five-year plan of China / V.B. Kashin, A.S. Pyatachkova, V.A. Smirnova [and others]. – 2021. – № К – Pp. 11-13.

- Kleiner G.B. Industrial ecosystems: a look into the future / G.B. Kleiner // EWR. – 2018. – №2 (56). – Pp. 53-62.

- Koledenkova, N.N. High-tech production: the basis of modernization of the manufacturing industry of China / N.N. Koledenkova // East Asia: facts and analytics. – 2022. – №1. – Pp. 53-64.

- Levchenko, T.A. Digital economy in China: the level and factors of development / T.A. Levchenko // Bulletin of Astrakhan State Technical University. Series: Economics. – 2021. – № 3. – Pp. 28-36.

- Levchenko T. A., Levchenko D. M. Analysis of the Level and Prospects of Digital Economy Development: Russian and Global Trends / T.A. Levchenko, D.M. Levchenko // Bulletin of Astrakhan State Technical University. Series: Economics. – 2020. – № 4. – Pp. 25-36.

- Moly G.M. Peculiarities of China’s Innovative Development. Experience for Russia / G.M. Moly // International Trade and Trade Policy. – 2021. – № 7(2). – Pp. 109-118.

- Nambisan S. Digital entrepreneurship: towards the prospects of entrepreneurship in terms of digital technology / S. Nambisan // Theory and practice of entrepreneurship. – 2017. – №. 41(6). – Pp. 1029-1055.

- Nan Ch., Yuezhou C. Development quality and regional characteristics of China’s ICT manufacturing industry in the digital economy boom: an empirical analysis based on provincial data / Ch. Nan, C. Yuezhou // Graduate School of Chinese Academy of Social Sciences (Report). – 2019. – 5. – 23-39.

- Negroponte N. Being digital / N. Negroponte – Alfred A. Knopf, Inc., 1995. – P. 237

- Ruosen Y., Xiangyan Q. Strategic Analysis of Digital Transformation of Chinese Operators in the Era of Digital Economy / J. Ruosen, Q. Xiangyan // Chinese Soft Science. – 2018. – № 4. – Pp. 172-182.

- Serdyukov R.D. The role and place of digital platforms in the development of industrial enterprises: an ecosystem approach / R.D. Serdyukov // Natural and Humanitarian Research. – 2021. – № 37(5). – Pp. 249-255.

- Sisan C. Exploring the transformation and modernization of Chinese manufacturing under the influence of digital economy / C. Sisan // Zhunyazhou Academic Journal. – 2017. – № 12. – Pp. 36-41.

- Syutin C. Economic Development of China and its Impact on Sino-Russian Cooperation in the Post-Pandemic Period / C. Syutin // Power and Management in the East of Russia. – 2021. – №2 (95). – Pp. 8-16.

- Wei H., Xiaodong C., Zhu C. Differences in regional development and spatial development of the manufacturing industry of electronic information industry in China / X. Wei, Xiaodong C., Zhu C. // Regional Economic Review. – 2018. – № 1. – Рp. 36-47.

- Xiaohui C., Hongwei C., Yunchao U. How digital economy affects the level of industry structure? / Xiaohui C., Hongwei C., U. Yunchao // Bulletin of the Stock Market. – 2020. – № 7. – Pp.20-29.

- Xiaojun L., Jiaxiu Yu. Regional differences in the transformation and modernization of the industrial structure under the influence of digital economy / L. Xiaojun, Yu. Jiaxiu // International Economic Cooperation. – 2020. – № 4. – Pp. 81-91.

- Xiaojun L. The Impact of China’s Digital Economy Development on Industrial Structure Modernization / L. Xiaodong // Studies in Economics and Management. – 2021. – Vol. 42. – № 8. – Pp. 15-29.

- Yampolskaya D.O., Guo S. Experience of Digital Technology Implementation in PRC / D.O. Yampolskaya, S. Guo // Human Progress. – 2021. – Vol. 7 – № 3. – Pp. 19-35.

- Yuizhe Ch. Development ideas and main tasks of digital economy leading industrial structure to medium and high level / Ch. Yuizhe // Economic Aspects. – 2018. – № 9. – Pp. 85-91.

- Yunhong Sh., Heng H. Study on the Impact of Digital Economy Level on Optimization and Modernization of Manufacturing Structure – Based on Zhejiang Provincial Panel Data from 2008 to 2017 / Sh. Yunhong, H. Heng // Research in Technology Management. – 2020. – № 3. – Pp. 147-154.

- China’s digital economy has quadrupled in a decade [Electronic resource] // IA Red Spring – URL: https://rossaprimavera.ru/news/4b69ab4b (accessed on: 01.07.2022).

- China’s R&D spending reaches an all-time high [Electronic resource] // SINHUA News – URL: http://russian.news.cn/2019-09/07/c_138373791.htm (accessed on: 01.07.2022).

- China’s R&D spending reaches an all-time high in 2019 [Electronic resource] // CRLOnline – URL: http://russian.cri.cn/news/homeList/380/20200827/533529.html (accessed on: 01.07.2022).

- China’s State Committee for Development and Reform: The 14th Five-Year Plan has been successfully launched [Electronic resource] // RG.Ru – URL: https://rg.ru/2022/03/29/goskomitet-knr-po-razvitiiu-i-reformam-polozheno-udachnoe-nachalo-14-j-piatiletke.html (accessed on: 07.2022).

- China will accelerate innovation-driven development [Electronic resource] // itWeek – URL: https://www.itweek.ru/digitalization/article/detail.php?ID=222929 (accessed on: 07.2022).

- Full Text: Report on the Work of the Government [Electronic resource] // The State Council. The people’s Republic of China – URL: http://english.www.gov.cn/atts/stream/files/622c9400c6d0cc300eea7894 (accessed on: 07.2022).

- Global Innovation Index 2021 (Summary. Brief review) [Electronic resource] // World Intellectual Property Organization (WIPO) – URL: https://www.wipo.int/edocs/pubdocs/ru/wipo_pub_gii_2021_exec.pdf (accessed on: 01.07.2022).

- Global Lighthouse Network: Reimagining Operations for Growth (2021) [Electronic resource] // World Economic Forum (WEF) – URL: https://www3.weforum.org/docs/WEF_GLN_2021_Reimagining_Operations_for_Growth.pdf (accessed on: 07.2022).

- In 2012-2021 the average annual growth of industrial production in China was 6.3% [Electronic resource] // Metallurgprom – URL: https://metallurgprom.org/news/asia/11710-v-2012-2021-gg-srednegodovoj-rost-promyshlennogo-proizvodstva-v-kitae-sostavil-63.html (accessed on: 07.2022).

- In 2017, China invested about $280 billion in scientific research [Electronic resource] // TASS Science – URL: https://nauka.tass.ru/nauka/4952886 (accessed on: 01.07.2022).

- Plan focuses on digital economy development during 14th Five-Year Plan period [Electronic resource] // The State Council. The people’s Republic of China – URL: https://english.www.gov.cn/policies/latestreleases/202201/12/content_WS61de9a35c6d09c94e48a385f.html (accessed on: 07.2022).

- Prospective Analysis of Digital Technology Development, Empowering the Multidisciplinary Digital Economy Industry to Reduce Carbon Emissions” emissions (2022) [Electronic resource] // China Business Intelligence Network News – URL: https://studlandia.com/files/attachments/im/1019/10198036e576eca.docx (accessed on: 07.2022).

- R&D spending reaches new high of 2.44% of GDP in 2021 as innovation ability grows [Electronic resource] // Global Times – URL: https://www.globaltimes.cn/page/202201/1247969.shtml (accessed on:07.2022).

- Murzin A., Yiru Comprehensive socio-ecologo-economic assessment of agricultural efficiency in China // Earth and Environmental Science “Fundamental and Applied Scientific Research in the Development of Agriculture in the Far East, AFE 2021 – Papers” 2021. С. 032063.

- Zhang X., Murzin Big data for sustainable education development // Russian regions in the focus of change. Collection of reports of the XVI International Conference. Yekaterinburg, 2021. S. 18-20. 0, 2021. С. 18-20.

- Cheng Sh., Murzin Industrial environmental risk of BRICS country // Russian regions in the focus of change. Collection of reports of the XVI International Conference. Yekaterinburg, 2021. С. 8-10.

- Taranova I.V., Aydinova A.T., Cherepuhi T.J., Putrenok E.L. Identification and alignment of regional typological differences by the level of development of the banking industry and the intensity of its interaction with the non-financial sector of the economy of territories/ Asian Social Science. 2015. Т. 11. № 7. С. 128-137 DOI:5539/ass.v11n7p128

Для цитирования: Qi Zhendong. A new round of innovative industrial development in China // Московский экономический журнал. 2022. № 6. URL: https://qje.su/otraslevaya-i-regionalnaya-ekonomika/moskovskij-ekonomicheskij-zhurnal-6-2022-40/

© Qi Zhendong, 2022. Московский экономический журнал, 2022, № 6.