Научная статья

Original article

УДК 336.77.01

doi: 10.55186/2413046X_2022_7_9_561

СОВРЕМЕННЫЕ ТЕНДЕНЦИИ МАКРОПРУДЕНЦИАЛЬНОЙ ПОЛИТИКИ ШВЕЙЦАРИИ

MODERN TRENDS IN SWITZERLAND MACROPRUDENTIAL POLICY

Красноперов Максим Алексеевич, аспирант 2 курса Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации, Россия, г. Москва, E-mail: maxkrasniy@gmail.com

Krasnoperov Maksim Alekseevich, Graduate student of the 2 course, The Russian Presidential Academy of National Economy and Public Administration, Russia, Moscow, E-mail: maxkrasniy@gmail.com

Аннотация. В статье рассматривает современные тенденции макропруденциального регулирования в Швейцарии как страны с одним из крупнейших банковских секторов в мире. Одной из ключевых особенностей, выделяемых автором, становится участие в реализации макропруденциальной политики трех органов, наиболее значимым среди них является Швейцарский национальный банк. Швейцарский национальный банк устанавливает вектор макропруденциальной политики и гибко реагирует на экономические условия, используя инструменты макропруденциальной политики, основные из которых проанализированы автором. Автор оценивает эффективность влияния структурных инструментов помимо инструментов денежно-кредитной политики (на примере контрциклического буфера капитала) на стабилизацию пиков нагревания банковского сектора или на сглаживание шоков. Проанализированный опыт Швейцарии может быть полезен Банку России на очередном этапе совершенствования методологических аспектов макропруденциальной политики.

Abstract. The article examines the current trends of macroprudential regulation in Switzerland as a country with one of the largest banking sectors in the world. One of the key features highlighted by the author is the participation of three bodies in the implementation of macroprudential policy. The most significant among them is the Swiss National Bank. The Swiss National Bank sets the vector of macroprudential policy and flexibly responds to economic conditions using the tools of macroprudential policy. The author evaluates the effectiveness of the study of structural instruments of monetary policy instruments (in terms of exceeding the cyclical growth buffer) in stabilizing the heating peaks of the banking sector or smoothing shocks. The analyzed Swiss experience can be useful to the Bank of Russia at the next stage of improving the methodological aspects of macroprudential policy.

Ключевые слова: макропруденциальная политика Швейцарии, контрциклический буфер капитала, секторальный контрциклический буфер капитала, банковский сектор

Key words: Swiss macroprudential policy, countercyclical capital buffer, sectoral countercyclical capital buffer, banking sector

В последние месяцы политики в Швейцарии и за рубежом оставили позади фазу адаптивной макропруденциальной политики. Многие юрисдикции отменили смягчение требований к банковскому капиталу, которое имело место во время пандемии. Кроме того, несколько стран фактически предприняли шаги по ужесточению макропруденциальной политики. Что стоит за этим сдвигом? Простой ответ таков: экономика сегодня находится в совершенно ином положении, чем тогда, когда пандемия началась около двух лет назад.

В то время потрясение для мировой экономики было беспрецедентным, и неопределенность в отношении его экономических последствий была огромной. Правительства и центральные банки отреагировали на этот шок беспрецедентным объемом фискальных и монетарных стимулов. Эта политическая поддержка, наряду с внедрением вакцины, сыграла важную роль в том, что мировая экономика встала на путь восстановления.

Оглядываясь назад с точки зрения финансовой стабильности, можно сказать, что способность банков выполнять свою роль в качестве поставщиков кредитов для реального сектора экономики без перерывов была дополнительным фактором, который способствовал восстановлению. Это стало возможным главным образом благодаря значительным резервам капитала, созданным после мирового финансового кризиса, что повысило устойчивость банковского сектора, а также благодаря поддержке политики, которая помогла заемщикам преодолеть дефицит ликвидности и доходов. Макропруденциальная политика оказала дополнительную поддержку, став экспансионистской в большинстве стран впервые после мирового финансового кризиса, ослабив требования к капиталу и непосредственно поощряя кредитование.

Сегодня условия, которые привели к такому приспособлению к макропруденциальной политике, больше не существуют. По прогнозам, темпы роста во многих странах с развитой экономикой в этом году останутся выше средних, а уровень безработицы возвращается к уровню, существовавшему до пандемии. Однако в то же время во многих странах растет уязвимость финансовой системы. На фондовых рынках и рынках недвижимости наблюдаются признаки завышения оценок, а уровни глобального корпоративного и суверенного долга высоки. Это делает банковский сектор уязвимым к коррекциям на этих рынках, вызванным, например, внезапным повышением процентных ставок или ухудшением экономических перспектив.

Как центральный банк, уполномоченный способствовать финансовой стабильности, Швейцарский национальный банк (далее – SNB) внимательно следит за этими событиями. В частности, SNB фокусируется на швейцарских рынках недвижимости и ипотеки, учитывая растущие признаки уязвимости на этих рынках, а также их актуальность для швейцарской банковской системы.

После мирового финансового кризиса, когда издержки игнорирования нарастания системных рисков стали болезненно очевидными, национальные регулирующие органы и международные институты объединили усилия, чтобы заложить основы нынешних макропруденциальных политик. Они включают в себя два направления.

Во-первых, политика, направленная на сдерживание роста уязвимости, например, путем сокращения чрезмерного роста кредитования и банковского левереджа или путем улучшения среднего качества банковских активов. Во-вторых, политика, направленная на повышение устойчивости банковского сектора. Под этим подразумевается обеспечение того, чтобы банковский сектор располагал достаточным капиталом для покрытия потерь, которые могут возникнуть в результате кризиса, и был способен продолжать предоставлять финансовые услуги реальной экономике без необходимости государственного вмешательства.

Важно помнить, что макропруденциальная политика не всегда может предотвратить финансовые кризисы. Скорее, преследуя свои цели и, в частности, обеспечивая устойчивость банковского сектора, макропруденциальная политика должна снижать вероятность возникновения финансовых кризисов и ограничивать масштабы и продолжительность рецессий в случае возникновения кризиса. Обеспечение устойчивости особенно важно в Швейцарии, учитывая большой размер швейцарского банковского сектора по сравнению с размером экономики – также по международным стандартам – и доминирующую роль, которую играет небольшое количество банков (на конец 2021 года совокупные активы банковского сектора составляли примерно 3870 миллиардов швейцарских франков [1]. Это эквивалентно примерно 520% ВВП Швейцарии [6] – высокий показатель по международным стандартам.)

Макропруденциальные органы Швейцарии располагают широким спектром инструментов для достижения этих целей. Чтобы сдержать рост уязвимости, власти могут полагаться на инструменты, направленные на поддержание заимствований на устойчивом уровне. Примерами этих так называемых инструментов, основанных на заемщике, являются ограничения на соотношение кредита к стоимости (LTV) или кредита к доходу (LTI), а также особые требования к сроку погашения кредита и амортизации. В частности, эти инструменты ограничивают заимствования у домохозяйств, у которых недостаточно собственного капитала или чьи доходы не смогут покрыть выплаты по долгу, если процентные ставки превысят определенный уровень.

В результате эти инструменты должны снизить общий рост кредитования и, косвенно, рост цен на жилье, тем самым сдерживая рост уязвимости. Чтобы повысить устойчивость банковского сектора, макропруденциальные органы власти могут полагаться на инструменты, которые непосредственно нацелены на банковский капитал, так называемые инструменты, основанные на капитале. Эти инструменты увеличивают капитал банка сверх минимальных требований к капиталу. Другими словами, они создают защитный буфер, который служит амортизатором во время стресса. Важными инструментами в этой категории являются резервы капитала, которые зависят от размера банка (например буферы для глобальных системно значимых банков).

В дополнение к этим структурным инструментам власти могут полагаться на инструмент, который напрямую зависит от уровня циклических рисков на кредитных рынках, а именно на контрциклический буфер капитала (далее – CCyB). Идея, лежащая в основе CCyB, заключается в том, что банки должны наращивать капитал постепенно по мере увеличения циклических рисков на кредитных рынках, тем самым укрепляя свою устойчивость. В случае возможного экономического спада власти могут освободить CCyB, как это сделали многие во время пандемии, высвободив капитал, который банки могут использовать либо для покрытия убытков, либо для кредитования реальной экономики. Это снижает вероятность нисходящей спирали экстренного ужесточения условий кредитования. Наконец, активация CCyB увеличила бы стоимость кредитования и снизила бы рост кредитования, тем самым ослабив накопление уязвимостей.

В Швейцарии три агентства разделяют мандат на содействие финансовой стабильности: SNB, Швейцарское управление по надзору за финансовыми рынками (FINMA) и Федеральный совет и администрация. Эти органы власти непосредственно вовлекали банки в разработку макропруденциальных инструментов. Фактически, инструменты, ориентированные на заемщиков, внедренные в 2012 году, основаны на уже существующей традиции качественного саморегулирования, разработанной Швейцарской ассоциацией банкиров в отношении ипотечного кредитования. Власти и банки совместно работали над тем, чтобы дополнить эти качественные рекомендации количественными требованиями, касающимися степени и скорости амортизации и необходимых первоначальных платежей заемщиков. Эти количественные рекомендации в настоящее время служат минимальными стандартными требованиями.[7] Эти требования были еще более ужесточены в 2014 и 2019 годах в ответ на растущую уязвимость на рынках ипотеки и жилой недвижимости.

Кроме того, Швейцария располагает гибкой нормативно-правовой базой, которая допускает как широкое, так и секторальное применение CCyB. В 2013 году Федеральный совет принял решение активировать отраслевой CCyB (SCCyB) по предложению SNB. SCCyB увеличивает требования к капиталу, связанные с внутренними ипотечными кредитами на жилье, оставляя требования к другим рискам неизменными. Таким образом, отраслевая направленность помогает минимизировать потенциальные побочные эффекты для других кредитных сегментов и в то же время обеспечивает повышение общей устойчивости банковского сектора, поскольку требования по ипотечным кредитам являются крупнейшим активом на балансах швейцарских банков.

Имеющиеся на сегодняшний день международные эмпирические данные показывают, что инструменты, ориентированные на заемщиков, такие как ограничения на коэффициенты LTV (отношение займа к стоимости, loan-to-value) и LTI (отношение займа к доходу, loan-to-income), помогли замедлить ипотечное кредитование и рост цен на недвижимость. Это способствовало ослаблению факторов уязвимости, но не смогло полностью предотвратить их. Исследования также четко подчеркивают, что макропруденциальные политики должны смотреть в будущее, учитывая, что между объявлениями о политике и ее последствиями существуют длительные задержки.

Аналогичный вывод справедлив и для Швейцарии. В отличие от многих других стран, в Швейцарии не было жилищного бума до мирового финансового кризиса и, соответственно, не было спада после этого. Вместо этого цены на жилую недвижимость с тех пор росли умеренно, но очень устойчиво, что вызвало реакцию макропруденциальных органов. Cочетание макропруденциальных мер, принятых в период с 2012 по 2019 год, в частности пересмотр руководящих принципов саморегулирования, оказало сдерживающее влияние как на ипотечное кредитование, так и на рост цен на недвижимость в этот период. Замедление роста ипотечного кредитования было особенно сильным в банках, которые были ограничены требованиями SCCyB. Кроме того, макропруденциальные инструменты способствовали улучшению среднего качества активов банков.

Как SCCyB, так и увеличение капитальных затрат по ипотечным кредитам с высоким LTV фактически привели к сокращению доли вновь выданных ипотечных кредитов, характеризующихся высокими коэффициентами LTV. В последние же годы, рост цен на жилую недвижимость и ипотечное кредитование, однако, снова усилились (подробнее – далее).

В целом, данные за рубежом и в Швейцарии свидетельствуют о том, что специальные макропруденциальные меры, в частности инструменты, ориентированные на заемщиков, могут помочь замедлить нарастание уязвимости, но не могут полностью предотвратить ее увеличение. Это одна из причин, почему так важно обеспечить надлежащую устойчивость банковского сектора.

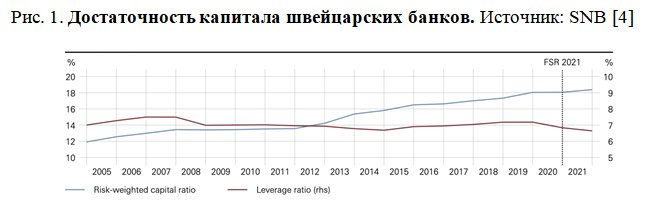

Капитализация банковского сектора увеличилась во многих странах после мирового финансового кризиса, благодаря как инструментам, основанным на капитале, введенным в действие после указанного кризиса, так и добровольным резервам банков (Рис. 1). Как следствие, устойчивость банковского сектора к шокам сейчас намного выше, чем до мирового финансового кризиса.

Стресс-тесты, проводимые многими центральными банками, фактически указывают на то, что банковского капитала, вероятно, будет достаточно для покрытия потенциальных потерь при серьезных стрессовых сценариях.[2] В SNB также регулярно проводятся стресс-тесты для швейцарского банковского сектора. Результаты, представленные в ежегодном отчете о финансовой стабильности [4], свидетельствуют о том, что большинство банков располагают достаточными резервами капитала для покрытия убытков при неблагоприятных сценариях, в частности, в случае резкого повышения процентных ставок в сочетании со снижением цен на недвижимость. Это означает, что банки смогли выдержать шок и по-прежнему выполнять свою ключевую роль в качестве поставщиков кредитов реальному сектору экономики.

Пандемия коронавируса подчеркнула важность устойчивости банковского сектора. Несмотря на повышенную неопределенность, царившую в начале пандемии, участники рынка по-прежнему были уверены в способности банков покрыть потенциальные убытки, вызванные пандемией, и в то же время продолжать выполнять свою роль поставщиков кредитов.[3] Ранее существовавшие резервы капитала, имеющиеся в банковской системе во всем мире и в Швейцарии, сыграли ключевую роль в этом отношении. Продолжающийся приток кредитов в сочетании с обширными мерами государственной поддержки помогли фирмам и домашним хозяйствам преодолеть дефицит доходов и ликвидности. Таким образом, опасения по поводу того, что экономический шок от пандемии усилится из-за сокращения банками объемов кредитования, не оправдались. Качественный опрос, проведенный SNB в 2020 году, фактически показывает, что показатели отказа в выдаче кредитов существенно не увеличились даже в самую острую фазу пандемии, и практически ни один банк не сообщил о ситуации с собственным капиталом как о факторе, ограничивающем предложение кредитов. [3]

Согласно оценке денежно-кредитной политики SNB [4], ожидается, что восстановление мировой экономики продолжится, хотя и несколько замедленное экономическими последствиями конфликта на Украине. Однако в то же время уязвимость финансовой системы возрастает. Несколько национальных органов власти и международных институтов обратили внимание на завышенные оценки, в частности на рынках недвижимости, и указывают на высокий уровень корпоративной и суверенной задолженности. Рынки недвижимости в Швейцарии в основном финансируются за счет кредитов, так что коррекция цен на недвижимость представляет собой ключевой источник риска с точки зрения финансовой стабильности.

В нескольких странах рост цен на недвижимость увеличился с начала пандемии и был выше, чем можно объяснить фундаментальными факторами. Например, соотношение цены жилья к арендной плате, являющееся простым показателем оценки недвижимости, во многих странах выше среднего долгосрочного показателя.[4] Это сопровождалось увеличением объемов ипотечного кредитования и, в некоторых странах, увеличением кредитных рисков.[4]

В целом, эти события сделали рынки недвижимости и ипотеки более уязвимыми к потрясениям, таким как внезапное повышение процентных ставок или ухудшение экономических перспектив. За таким заметным ростом цен на недвижимость стоит несколько причин. Они включают ограниченное предложение жилья, вероятный рост спроса на жилье из-за самой пандемии и исторически низкие процентные ставки, которые преобладали в последние годы. В частности, низкие процентные ставки повышают спрос на жилье, но также стимулируют рискованное поведение банков, снижая стоимость заемных средств и оказывая давление на банковскую маржу и прибыльность.

Многие органы власти фактически уже отреагировали на эти события ужесточением макропруденциальной политики. Некоторые страны ужесточили инструменты, ориентированные на заемщиков, в попытке обуздать растущую уязвимость (например, Финляндия, Франция и Исландия). Другие предпочли повысить устойчивость банковского сектора, чтобы гарантировать, что у банков будет достаточно капитала, чтобы выдержать коррекцию. Юрисдикции, которые выпустили или сократили CCyB в острую фазу пандемии для поддержки банковского кредитования, возобновляют или увеличивают его снова, в некоторых случаях до более высокого уровня (например, Дания, Германия, Исландия, Норвегия, Швеция, Великобритания).

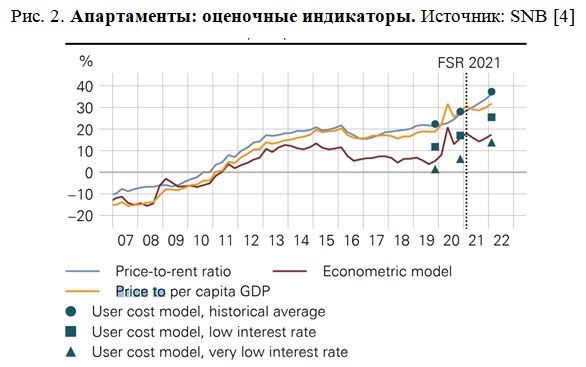

В Швейцарии также с начала пандемии возросла уязвимость рынков жилой недвижимости и ипотеки. Прежде всего, многочисленные показатели указывают на растущую переоцененность на рынке жилой недвижимости. На Рис. 2 для цен на квартиры показан простой показатель соотношения цены к арендной плате, а также оценки, основанные на различных моделях и лежащих в их основе допущениях, например, относительно будущих процентных ставок. Основываясь на этом диапазоне допущений и моделей, SNB в настоящее время оценивает завышение цен на квартиры в диапазоне от 10% до 35%. [4]

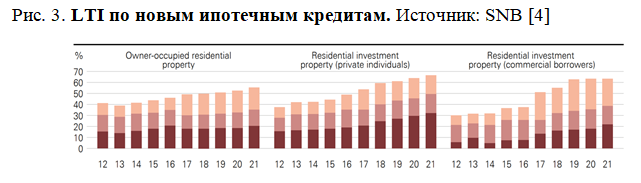

Этот диапазон завышения увеличился с начала пандемии. Более того, за последние годы наблюдается увеличение рисков доступности, о чем свидетельствует рост LTI по новым ипотечным кредитам (Рис. 3):

Чтобы сохранить устойчивость банковского сектора перед лицом этих возросших факторов уязвимости, Федеральный совет возобновил работу SCCyB в январе этого года до уровня, превышающего уровень, существовавший до пандемии, по предложению SNB. Это привело к тому, что SCCyB достиг 2,5%, своего нормативного максимума. В качестве дополнительной меры руководящие принципы саморегулирования, которые в последний раз ужесточались в 2019 году, все еще действуют и должны способствовать сдерживанию дальнейшего роста уязвимости. SNB продолжает очень внимательно следить за развитием событий на рынках недвижимости и ипотеки. SNB сосредоточено на оценке того, является ли общая устойчивость банковского сектора адекватной, учитывая уровень принятия рисков и уровень уязвимости в макроэкономической среде.

Наращивание регулятивных и добровольных резервов в ответ на мировой финансовый кризис привело к существенному повышению общей устойчивости банковского сектора. В дальнейшем эта устойчивость должна быть сохранена. Как свидетельствует недавняя активизация SCCyB, это подразумевает корректировку резервов капитала в ответ на развитие уязвимостей на рынках ипотеки и жилой недвижимости.

Таким образом, SNB гибко реагирует на изменение рыночной конъюнктуры и имеет соответствующие инструменты (помимо денежно-кредитной политики) по стабилизации пиков нагревания банковского сектора или сглаживанию шоков. Действительно примечательным является SCCyB, поскольку он позволяет точечно решать проблемы в кредитовании какой-то отрасли. Яркий пример – это, конечно, ипотека. В случае резкого роста цен на недвижимость, который снижает доступность жилья, можно применять SCCyB, чтобы на какой-то период снизить потребительский спрос и стабилизировать его с предложением жилья. Учитывая изложенное, опыт макропруденциального регулирования Швейцарии мог бы быть полезен Банку России при совершенствовании отечественной практики.

Список источников

- Balance sheet total, development by bank category, SNB, 2022 // URL: https://data.snb.ch/en/topics/banken/chart/babilentbgkach (дата обращения10.2022)

- EU-wide stress test, EBA, 2021 // URL: https://www.eba.europa.eu/eba-publishes-results-its-2021-eu-wide-stress-test (дата обращения10.2022)

- Financial Stability Report, SNB, 2021 // URL: https://www.snb.ch/en/mmr/reference/stabrep_2021/source/stabrep_2021.en.pdf (дата обращения10.2022)

- Financial Stability Report, SNB, 2022 // URL: https://www.snb.ch/en/mmr/reference/stabrep_2022/source/stabrep_2022.en.pdf (дата обращения10.2022)

- Financial Stability Review, ECB, May 2021 // URL: https://www.ecb.europa.eu/pub/financial-stability/fsr/html/ecb.fsr202105~757f727fe4.en.html (дата обращения10.2022)

- National Economy, Federal Statistics Office, 2022 // URL: https://www.bfs.admin.ch/bfs/en/home/statistics/national-economy.html (дата обращения10.2022)

- Self-regulation in Swiss financial market law, FINMA // URL: https://www.finma.ch/en/documentation/self-regulation/ (дата обращения10.2022)

- Stance of the Basel III countercyclical capital buffer in Switzerland, SNB, 2022 // URL: https://www.snb.ch/en/mmr/reference/ccb_20220210_basel_III_countercyclical_capital_buffer/source/ccb_20220210_basel_III_countercyclical_capital_buffer.en.pdf (дата обращения10.2022)

- Swiss National Bank proposes reactivation of sectoral countercyclical capital buffer at 2.5%, SNB, 2022 // URL: https://www.snb.ch/en/mmr/reference/pre_20220126/source/pre_20220126.en.pdf (дата обращения10.2022)

- Questions and answers on financial stability, SNB // URL: https://www.snb.ch/en/iabout/finstab/id/qas_finstab_1#t19 (дата обращения10.2022)

References

- Balance sheet total, development by bank category, SNB, 2022 // URL: https://data.snb.ch/en/topics/banken/chart/babilentbgkach (Accessed 09.10.2022)

- EU-wide stress test, EBA, 2021 // URL: https://www.eba.europa.eu/eba-publishes-results-its-2021-eu-wide-stress-test (accessed 09.10.2022 )

- Financial Stability Report, SNB, 2021 // URL: https://www.snb.ch/en/mmr/reference/stabrep_2021/source/stabrep_2021.en.pdf (accessed 09.10.2022)

- Financial Stability Report, SNB, 2022 // URL: https://www.snb.ch/en/mmr/reference/stabrep_2022/source/stabrep_2022.en.pdf (Accessed 09.10.2022)

- Financial Stability Review, ECB, May 2021 // URL: https://www.ecb.europa.eu/pub/financial-stability/fsr/html/ecb.fsr202105~757f727fe4.en.html (accessed 09.10. 2022)

- National Economy, Federal Statistics Office, 2022 // URL: https://www.bfs.admin.ch/bfs/en/home/statistics/national-economy.html (accessed 09.10.2022)

- Self-regulation in Swiss financial market law, FINMA // URL: https://www.finma.ch/en/documentation/self-regulation/ (accessed 09.10.2022)

- Stance of the Basel III countercyclical capital buffer in Switzerland, SNB, 2022 // URL: https://www.snb.ch/en/mmr/reference/ccb_20220210_basel_III_countercyclical_capital_buffer/source/ccb_20220210_basel_III_countercyclical_capital_buffer.en.pdf (accessed 09.10. 2022)

- Swiss National Bank proposes reactivation of sectoral countercyclical capital buffer at 2.5%, SNB, 2022 // URL: https://www.snb.ch/en/mmr/reference/pre_20220126/source/pre_20220126.en.pdf (date appeals 09.10.2022)

- Questions and answers on financial stability, SNB // URL: https://www.snb.ch/en/iabout/finstab/id/qas_finstab_1#t19 (Accessed 09.10.2022)

Для цитирования: Красноперов М.А. Современные тенденции макропруденциальной политики Швейцарии // Московский экономический журнал. 2022. № 9. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-9-2022-65/

© Красноперов М.А., 2022. Московский экономический журнал, 2022, № 9.