Научная статья

Original article

УДК 657.1.014:657.6

doi: 10.55186/2413046X_2023_8_6_289

ПРОБЛЕМЫ ОРГАНИЗАЦИИ УПРАВЛЕНЧЕСКОГО УЧЕТА В СИСТЕМЕ ОБЕСПЕЧЕНИЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ АВТОДИЛЕРОВ

PROBLEMS OF MANAGEMENT ACCOUNTING ORGANIZATION IN THE SYSTEM OF ENSURING THE ECONOMIC SECURITY OF CAR DEALERS

Предеус Юлия Владимировна, к.э.н., доцент кафедры «Бухгалтерского учета, анализа хозяйственной деятельности и аудита», ФГБОУ ВО «Саратовский государственный технический университет имени Гагарина Ю.А.», E-mail: ulia-predeus@mail.ru

Савин Андрей Андреевич, кафедра «Бухгалтерского учета, анализа хозяйственной деятельности и аудита», ФГБОУ ВО «Саратовский государственный технический университет имени Гагарина Ю.А.», E-mail: savin-saratov@mail.ru

Алтухов Павел Леонидович, к.э.н., доцент, доцент кафедры экономики, ФГБОУ ВО «Саратовская государственная юридическая академия», E-mail: plalt@mail.ru

Predeus Iulia Vladimirovna, PhD in Economics, Associate Professor of the Department of Accounting, Analysis of Economic Activity and Audit, Yuri Gagarin State Technical University of Saratov, E-mail: ulia-predeus@mail.ru

Savin Andrey Andreevich, of the Department of Accounting, Analysis of Economic Activity and Audit, Yuri Gagarin State Technical University of Saratov, E-mail: savin-saratov@mail.ru

Altukhov Pavel Leonidovich, PhD in Economics, Associate Professor, Associate Professor of the Department of Economics, Federal State Budgetary Educational Institution of Higher Education «Saratov State Law Academy», E-mail: plalt@mail.ru

Аннотация. Современные подходы к организации экономической безопасности автодилеров не позволяют достаточно эффективно организовать систему контроля, основанную на данных управленческого учета, из-за немногочисленных исследованных взаимосвязей точек потенциальных угроз с профессиональной интерпретацией фактов хозяйственной жизни. В целях разработки последовательности действий, обеспечивающих экономическую безопасность автодилерских организаций, в статье изложен авторский подход к интеграции элементов управленческого учета и системы экономической безопасности предприятия для подготовки эффективных управленческих решений по защите хозяйственной деятельности от возможных экономических преступлений. Предложен подход к организации управленческого учета с целью повышения экономической безопасности предприятия через выделение точек угроз при проведении учетно-контрольных и учетно-аналитических работ, а также определении влияния обратной связи управленческого учета с функциями управления. В статье предлагается внедрить как элемент обеспечения процесса импортозамещения стадию технического процесса, которая существенно повысит уровень экономической безопасности автодилерских организаций, а именно: стадию производства продукции в виде запасных частей как для внутреннего сервисного обслуживания, так и на продажу.

Abstract. Modern approaches to the organization of economic security of car dealers do not allow to organize a control system based on management accounting data effectively enough due to the few studied interrelations of points of potential threats with professional interpretation of the facts of economic life. The article describes the author’s approach to integrating elements of management accounting and the economic security system of the organization for the preparation of effective management decisions to protect economic activities from possible economic crimes in order to develop a sequence of actions ensuring the economic security of car dealers. An approach to the organization of management accounting is proposed in order to increase the economic security of the organization through the identification of threat points during accounting and control and accounting and analytical work, as well as determining the impact of feedback from management accounting with management functions. The article proposes to introduce, as an element of ensuring the import substitution process, a stage of the technical process that will significantly increase the level of economic security of car dealers, namely: the stage of manufacture of products in the form of spare parts for both internal service and for sale.

Ключевые слова: управленческий учет, профессиональное суждение бухгалтера, экономическая безопасность, автодилеры

Keywords: management accounting, professional judgment of an accountant, economic security, car dealers

В настоящее время вопросы обеспечения экономической безопасности автодилеров являются достаточно важными, поскольку это связано, во-первых, с изменением структуры дилерских сетей в России и, как следствие, с составом и величиной затрат, и, во-вторых, с мошенническими действиями в части автострахования и преднамеренного неисполнения договорных обязательств. Все это, в свою очередь, существенно сказывается на своевременности формирования релевантной информации в управленческой отчетности, являющейся важным элементом при принятии рациональных управленческих решений, направленных на выполнение задач по обеспечению экономической безопасности автодилера.

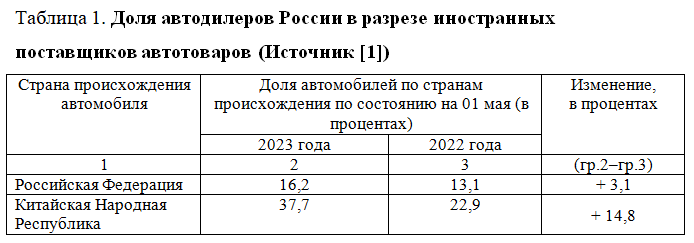

Исследование влияния изменения структуры по странам происхождения завозимых автотоваров показало, что оно выражается в необходимости дополнения ряда мероприятий по обеспечению экономической безопасности, поскольку возникают новые риски, опасности и угрозы в процессе увеличения объемов отечественного производства и импортно-экспортных поставок. Так, по данным сайта «Автостат» [1] на 01 мая 2023 года структура дилерских сетей несущественно изменилась за год статистического наблюдения и имеет место незначительное сокращение субъектов бизнеса на 3,8% (по состоянию на 01.05.2023 зарегистрированы в ЕГРЮЛ автодилеры в количестве 3081 юридическое лицо). Имеет место рост автомобилей, произведенных в КНР и РФ. Так, за исследуемый период официальных дилерских центров, работающих с китайскими автомобилями, стало на 426 больше, а с отечественными брендами – на 79 (таблица 1).

Как показывают экономические исследования, больше половины, почти 2/3 всех автодилерских предприятий работают с автомобилями КНР и РФ. Сложившаяся структура оказывается свое влияние к подходам по организации экономической безопасности автомобильных дилеров.

Что касается проблем в области правонарушений, затрагивающих систему экономической безопасности автодилера, то, как показали статистические данные ТАСС за 2019 год [2], каждое шестое (16%) правонарушение связано с экономическими преступлениями, из которых 8% пришлись на мошенничество по статье 159 Уголовного кодекса Российской Федерации. При этом общее количество мошенничеств зафиксировано на уровне 8003, из которых 427 (5,3%) связаны с преднамеренным неисполнением условий заключенных контрактов. Также небольшой процент приходится на мошенничества в области кредитования и страхования (соответственно 32 факта по статье 159.1 УК РФ и 24 факта по статье 159.5 УК РФ). В 2022 году особую актуальность проблем с мошенничеством приобрело именно наличие возможностей нарушать законодательство в сфере страхования автомобилей. Так за период 2019-2022 годы ущерб от мошенничества по страхованию составил свыше 22 млрд рублей [3]. По данным, Комитета ВСС по противодействию мошенничеству «Зетта Страхование» за 1-3 кварталы 2022 года страховые компании заявили в МВД 1,7 млрд ущерба от мошеннических действий в сфере ОСАГО. Тем не менее, имеет место значительное сокращение за этот период фактов страхового мошенничества.

Все приведенные факты в части измененной структуры продаваемых автомобилей, а также в части мошенничества в области автострахования и преднамеренного невыполнения договорных обязательств свидетельствуют о необходимости усиления мер экономической безопасности субъектов автодилеров, прежде всего, путем определения конкретных методов минимизации воздействия рисков, опасностей и угроз, возникающих в процессе управления бизнес-субъектом.

Базируясь на исследованиях дестабилизирующих факторов экономической безопасности хозяйствующего субъекта, в экономической литературе достаточно много существует точек зрения на раскрытие экономического содержания понятий «риск», «опасность», «угроза». Наиболее оптимальными в рамках нашего исследования по укреплению экономической безопасности считаем следующее содержание этих дефиниций: риск рассматривается через вероятность наступления обстоятельств, которые могут вызвать опасность, опасность представляет собой реальную возможность причинения вреда или ущерба [4, с. 109-128], а угроза выражается через реальное намерение причинения вреда [5, с. 207-217].

В целях управления рисками, опасностями и угрозами, которые могут возникнуть или имеют место у автодилеров, прежде всего, необходимо осуществлять управленческие манипуляции на базе своевременно получаемой релевантной информации из системы, прежде всего, управленческого учета и системы внутреннего контроля. Однако создание и функционирование системы управленческого учета и в последующем системы внутреннего контроля, как показало изучение практики ряда автодилеров, сталкивается с необходимостью правильного трактования признаваемого одного факта хозяйственной жизни в разных видах учета, который должен отвечать принципам тех видов учета, в которых он должен быть правильно интерпретирован (финансового, управленческого и налогового учета). Необходимость правильного трактования фактов хозяйственной жизни автодилеров в разных видах учета обусловлена важностью формирования профессионального суждения для избежания фактов мошенничества, прежде всего, с управленческой отчетностью.

Для достижения этой цели важно выявить взаимосвязи фактов хозяйственной жизни автодилера с потенциальными точками возникновения рисков, опасностей и угроз. Кроме того, этот процесс сопряжен с необходимостью формирования профессионального бухгалтерского суждения, направленного на идентификацию и первичное описание факта хозяйственной жизни на счетах финансового, управленческого и налогового учета и, как следствие, в соответствующих формах отчетности.

Профессиональное бухгалтерское суждение, представляя собой важную составляющую системы экономической безопасности, позволяет:

- во-первых, представить правильную оценку фактов хозяйственной жизни, отвечающих принципам видов бухгалтерского учета (финансового, управленческого, налогового), что либо предотвратит возникновение разного рода рисков, угроз и опасностей экономической безопасности, либо снизит вероятность негативного влияния на бизнес-субъект;

- во-вторых, сформировать положения учетной политики в целях ведения управленческого учета таким образом, чтобы ее реализация обеспечивала всех пользователей требуемой информацией в виде внутренней отчетности о важных специфических видах затрат, расходов, доходов, тарифов по видам выполняемых работ в цикле оказания многочисленных услуг автодилером.

Как известно, показатели внутренней управленческой отчетности необходимы для реализации функции обратной связи от ее пользователей, которая проявляется в каждой функции управления (планирование, организация, оперативное регулирование, контроль). Пути реализации обратной связи могут быть представлены через:

- калькулирование выполняемых работ и услуг в процессе обслуживания клиентов автодилера;

- анализ показателей составленных бюджетов;

- использование методики сопоставления расходов и доходов, плановых и фактических показателей;

- анализ сформированных для целей управления финансовых результатов.

Отсюда видно, что управленческий учет, взаимосвязанный с функциями управления через реализацию функции обратной связи, определяет набор методологических инструментов, используемых в процессе формирования профессионального бухгалтерского суждения, а именно: выявление методик, методов, которые находятся не только в обратной, но и прямой связи с функциями управления (методы финансового и управленческого учета, методы бюджетирования, методы анализа, контроля и оперативного регулирования [6, с. 64-73]).

Для грамотного вынесения профессионального суждения бухгалтера важна их компетентность, которая должна отвечать как ожиданиям со стороны бизнеса и контрольно-регулирующих государственных органов, так и со стороны других общественных пользователей финансовой информации. Определить компетентность лица, составляющего бухгалтерскую (финансовую) отчетность, возможно через проведение оценки его способности эффективно реализовывать свои навыки и знания, полученные в ходе ведения практической деятельности в финансовой сфере, согласно требованиям и ожиданиям работодателей, клиентов, сотрудников и общественности.

Для формирования надежной учетной информации важны как знания технического процесса выполнения производственных операций конкретного экономического субъекта, знание правил учета сделок, правил соблюдения налогового законодательства, так и умение выносить профессиональное суждение для выявления наступления последствий от рискованных деловых ситуаций и интерпретации сложных нестандартных транзакций в разных видах учета.

Что касается технического процесса выполнения производственных операций, в отношении которых важно правильно интерпретировать факты хозяйственной жизни, которые ориентированы на достижение мер системы экономической безопасности, то, прежде всего, важны принципы управленческого учета. Такое видение формирования системы мер экономической безопасности обусловлено одним из ее сложных участков организации в виде процесса правильного признания затрат, как главного объекта управленческого учета. При этом, несмотря на то что, как показали исследования современного экономического состояния автодилеров в РФ, они, как правило, имеют стандартный набор оказания услуг, вопросы грамотной идентификации и признания затрат автодилеров в управленческом учете столкнутся с необходимостью расширить состав специфических затрат каждому конкретному дилерскому центру для своей персонализации в этой нише и улучшения своих конкурентных преимуществ.

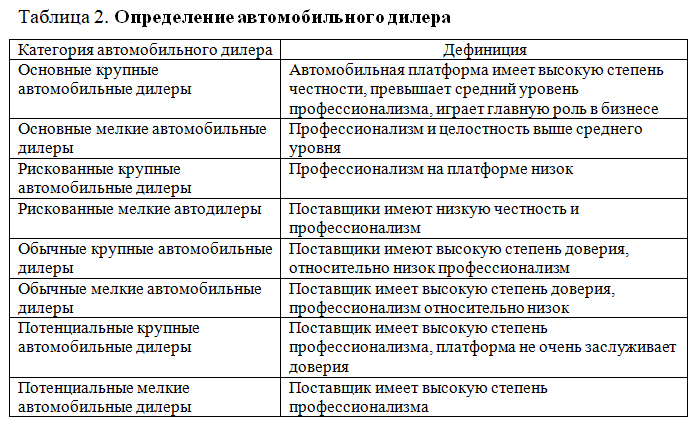

В этих условиях необходимо разрабатывать формы внутренней отчетности о затратах автодилеров по одной из важных ниш рынка автомобильных продаж и оказания коммерческих и гарантийных сервисных услуг в части продаж и обслуживания автодилерами подержанных автомобилей, которые имеют определенные виды рисков, угроз и опасностей. Как известно, в качестве поставщика подержанной автомобильной платформы является автомобильный дилер. В последние годы, было проведено огромное количество исследований электронной бизнес-платформы и управления поставщиков по категориям, которые в основном сосредоточены на транзакциях маркетинга и послепродажного обслуживания [1-2]. Исходя из этого в экономической литературе [7] предлагаются следующие категории автомобильного дилера (таблица 2).

Достижение цели по повышению конкурентоспособности и идентификации экономического субъекта как важного игрока на рынке автомобильных услуг должно быть связано, прежде всего, с разнообразием их набора, качеством и скоростью осуществления продаж автомобилей и сервисного обслуживания в сфере работы с запасными частями путем их продажи через фирменный магазин и использования при сервисном обслуживании. А все это перечисленное требует правильного описания бизнес-процессов для их надежного отражения в финансовой отчетности автодилеров.

Благодаря профессиональному бухгалтерскому суждению и компетентности принимаются решения не только в части профессионального ведения бухгалтерского дела, но и в части поддержания общественного доверия к информации об экономической стабильности автодилерской организации в системе управленческого учета.

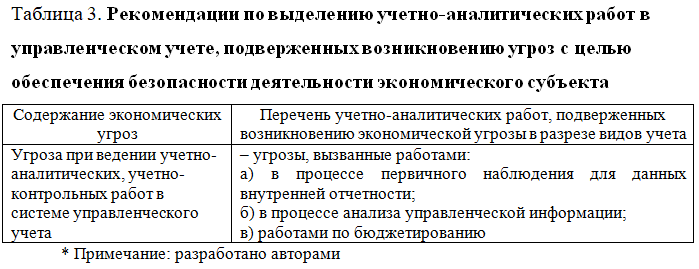

В качестве угроз, возникающих в процессе выполнения учетно-аналитических, учетно-контрольных работ по идентификации фактов на счетах управленческого учета, нами представляется возможность, связанная с наличием как объективного, так и субъективного искажения в процессе первичного наблюдения как основы: составления данных внутренней отчетности автодилерских организаций; расчета показателей в процессе анализа управленческой информации и в процессе бюджетирования [8, с. 17-18] (таблица 3).

Стоимостное измерение активов берет за основу различные оценки, применяемые в управленческом учете, следовательно, при использовании метода учета товарно-материальных ценностей по фактической себестоимости проявляется такой элемент фактов хозяйственной жизни, как сделка, так как имеет место юридического отражения этого факта при определении ценового потолка в договорах поставок и в договорах купли-продаж, а кроме того эта правовая сторона факта имеет место и при интерпретации фактов будущего периода при прогнозировании размера закупочной стоимости запасных частей или товаров, закладываемой в договорах [9, с. 21-22]., а также продажной цены автомобилей, запасных частей и услуг по их обслуживанию.

Потребность в формировании профессионального бухгалтерского суждения по операциям продаж автомобилей и сервисного обслуживания связана со сложностью их идентификации в системе управленческого учета, что обусловлено многовариантностью реализации договорной экономической политики в процессе сложного и многоступенчатого процесса покупки и продажи запасных частей, автомобилей, коммерческого и гарантийного сервисного их обслуживания.

Отсюда, предлагаем выделять следующие стадии технического процесса в автодилерских организациях для описания бизнес-процессов с выделением точек угроз при признании фактов хозяйственной жизни в системе управленческого учета:

производство продукции в виде запасных частей для внутреннего сервисного обслуживания и на продажу (бизнес-процесс, обеспечивающий процедуру импортозамещения);

- приобретение запасных частей;

- продажа запасных частей;

- приобретение товаров в виде автомобилей;

- продажа готовой продукции автодилера: автомобилей;

- услуги по коммерческому обслуживанию автомобилей;

- услуги по гарантийному сервисному обслуживанию автомобилей.

При этом практически на всех стадиях бизнес-процессов имеет место угроза экономической безопасности, выражающая в неиспользовании профессионального бухгалтерского суждения при составлении контракта на приобретение запасных частей, автомобилей, оказании услуг по коммерческому и гарантийному сервисному обслуживанию, что приводит к возникновению незапланированного ущерба при расчетах в виде штрафных санкций. Для выявления размера потерь от реализации заключенных торговых контрактов, как известно, требуется профессиональное бухгалтерское суждение, решение по которому классифицируется в экономической литературе [10, с. 262] как «истинное», либо «приемлемое», либо «удобное» в процессе составления внутренней управленческой отчетности. При этом, признавая в системе управленческого учета условия торгового контракта и подтверждающих продажу товарной партии и оказываемых услуг документов, можно столкнуться с возникающими неформализованными ситуациями, которые не имеют стандартного решения из-за противоречий и пробелов в отечественных бухгалтерских, налоговых, гражданских регулятивах. Поэтому необходимо при определении разделов торгового контракта привлекать профессионального бухгалтера для правильного оформления сделок в части:

- определения предмета контракта, включающего условия поставки, определяемые контрактом, что является предпосылкой для определения момента перехода права собственности на товарную партию и оказываемых услуг от продавца к покупателю;

- своевременности и правильности отражения в контракте поступающей выручки от продажи товарной партии и оказываемых услуг в зависимости от момента перехода права собственности на них;

- документального оформления приемки товара по количеству и качеству;

- форм расчетов;

- участия посреднических организаций в продаже: а) при заключении договора купли-продажи в части определения функций посредника – склады и производителя и подтверждающих первичных документов по выполнению посреднических функций; б) договора поручения в части правильного оформления документов комитента; в) договора комиссии в части правильного оформления документов комиссионера (отчет комиссионера);

- калькулирование товарной партии и оказываемых услуг.

Выводы и перспективы исследования. Разработка мер экономической безопасности автодилера путем построения эффективной системы управленческого учета связана с выполнением ряда его задач по выделенным бизнес-процессам при выполнении работ по продаже как новых, так и подержанных автомобилей, их сервисному, гарантийному и коммерческому постобслуживанию: составлением управленческой отчетности для обеспечения информацией для проведения учетно-контрольных и учетно-аналитических работ при принятии решений в целях получения обратной связи при реализации функций управления, что позволит спрогнозировать набор наиболее эффективных учетно-контрольных и учетно-аналитических работ по признанию одного и того же факта хозяйственной деятельности автодилерских организаций, направленных на обеспечение финансовой устойчивости этих бизнес-субъектов.

Представленные в статье подходы к организации управленческого учета как элемента экономической безопасности позволят выделить точки угроз, опасностей и рисков при принятии эффективных управленческих решений автодилерами с целью обеспечения экономической безопасности бизнеса.

Список источников

- Тимерханов, А. Как изменилась структура дилерских сетей в России? – Автостат: Сайт Аналитического агентства / ООО «Автомобильная статистика», 2005-2023. – URL: https://www.autostat.ru/infographics/54502/ (дата обращения: 05.05.2023).

- В России 16% экономических преступлений приходится на предпринимателей (статья от 25.05.2020). – ТАСС: Сайт информационного агентства / ФГУП «Информационное телеграфное агентство России (ИТАР-ТАСС)», 2023. – URL: https://tass.ru/ekonomika/8554543 (дата обращения: 05.05.2023).

- Автомошенники перестают быть в плюсе: какие меры принимает рынок страхования. – Страхование сегодня: Информационный сайт / ЗАО Медиа-Информационная Группа «Страхование сегодня» (МИГ), 2003-2023. – URL: https://www.insur-info.ru/press/180126/ (дата обращения 05.05.2023).

- Kim S.F., Chance D.M. An empirical analysis of corporate currency risk management policies and practices // Pacific-Basin Finance Journal. – 2018. – Т. 47. – С. 109–128.

- Corbett T.P., Smodis S. Buy-side liquidity risk management best practices // Journal of Risk Management in Financial Institutions. – 2018. – Т. 11. – №. 3. – С. 207–217.

- Житлухина, О.Г. О предмете бухгалтерского финансового учета / О.Г. Житлухина // Управленческий учет. – 2009. – №3. – С. 64-73.

- Ying Qu, Na Yang, Zhuangzhi Sun. Research on classification management of car dealers in used car platform based on sd simulation model. – Journal of Physics: Conference Series. – 1774 (2021) 012057. – URL: https://iopscience.iop.org/article/10.1088/1742-6596/1774/1/012057/pdf (дата обращения: 02.05.2023).

- Предеус Юлия Владимировна. Учетно-аналитическое обеспечение экономической безопасности субъектов строительного бизнеса: диссертация кандидата Экономических наук: 08.00.12 / Предеус Юлия Владимировна; [Место защиты: ФГБОУ ВО Оренбургский государственный университет], 2017. – 311 с. – С. 17-18.

- Предеус Юлия Владимировна. Учетно-аналитическое обеспечение экономической безопасности субъектов строительного бизнеса: диссертация кандидата Экономических наук: 08.00.12 / Предеус Юлия Владимировна; [Место защиты: ФГБОУ ВО Оренбургский государственный университет], 2017.– 311 с. – С. 21-22.

- Соколов, Я.В. История бухгалтерского учета: учебник / Я.В. Соколов, В.Я. Соколов. – 3– е изд., перераб. и доп. – М.: Магистр, 2009. – 287 с.

References

- Timerxanov, A. Kak izmenilas struktura dilerskix setej v Rossii? – Avtostat: Sajt Analiticheskogo agentstva / OOO «Avtomobil`naya statistika», 2005-2023. – URL: https://www.autostat.ru/infographics/54502/ (data obrashheniya: 05.05.2023).

- V Rossii 16% ekonomicheskix prestuplenij prixoditsya na predprinimatelej (statya ot 25.05.2020). – TASS: Sajt informacionnogo agentstva / FGUP «Informacionnoe telegrafnoe agentstvo Rossii (ITAR-TASS)», 2023. – URL: https://tass.ru/ekonomika/8554543 (data obrashheniya: 05.05.2023).

- Avtomoshenniki perestayut byt v plyuse: kakie mery prinimaet rynok straxovaniya. – Straxovanie segodnya: Informacionnyj sajt / ZAO Media-Informacionnaya Gruppa «Straxovanie segodnya» (MIG), 2003-2023. – URL: https://www.insur-info.ru/press/180126/ (data obrashheniya 05.05.2023).

- Kim S.F., Chance D.M. An empirical analysis of corporate currency risk management policies and practices // Pacific-Basin Finance Journal. – 2018. – T. 47. – S. 109–128.

- Corbett T.P., Smodis S. Buy-side liquidity risk management best practices // Journal of Risk Management in Financial Institutions. – 2018. – T. 11. – №. 3. – S. 207–217.

- Zhitluxina, O.G. O predmete buxgalterskogo finansovogo ucheta / O.G. Zhitluxina // Upravlencheskij uchet. – 2009. – №3. – S. 64-73.

- Ying Qu, Na Yang, Zhuangzhi Sun. Research on classification management of car dealers in used car platform based on sd simulation model. – Journal of Physics: Conference Series. – 1774 (2021) 012057. – URL: https://iopscience.iop.org/article/10.1088/1742-6596/1774/1/012057/pdf (data obrashheniya: 02.05.2023).

- Predeus Yuliya Vladimirovna. Uchetno-analiticheskoe obespechenie ekonomicheskoj bezopasnosti subektov stroitel`nogo biznesa: dissertaciya kandidata Ekonomicheskix nauk: 08.00.12 / Predeus Yuliya Vladimirovna; [Mesto zashhity: FGBOU VO Orenburgskij gosudarstvennyj universitet], 2017. – 311 s. – S. 17-18.

- Predeus Yuliya Vladimirovna. Uchetno-analiticheskoe obespechenie e`konomicheskoj bezopasnosti subektov stroitel`nogo biznesa: dissertaciya kandidata E`konomicheskix nauk: 08.00.12 / Predeus Yuliya Vladimirovna; [Mesto zashhity: FGBOU VO Orenburgskij gosudarstvennyj universitet], 2017.– 311 s. – S. 21-22.

- Sokolov, Ya.V. Istoriya buxgalterskogo ucheta: uchebnik / Ya.V. Sokolov, V.Ya. Sokolov. – 3– e izd., pererab. i dop. – M.: Magistr, 2009. – 287 s.

Для цитирования: Предеус Ю.В., Савин А.А., Алтухов П.Л. Проблемы организации управленческого учета в системе обеспечения экономической безопасности автодилеров // Московский экономический журнал. 2023. № 6. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-6-2023-35/

© Предеус Ю.В., Савин А.А., Алтухов П.Л., 2023. Московский экономический журнал, 2023, № 6.