Научная статья

Original article

УДК 338.5

doi: 10.55186/2413046X_2022_7_6_378

АНАЛИЗ ВЛИЯНИЯ НЕОСЯЗАЕМЫХ ФАКТОРОВ, НА ЭКОНОМИЧЕСКУЮ ЭФФЕКТИВНОСТЬ ОРГАНИЗАЦИИ ПРИ ВНЕДРЕНИИ ИНФОРМАЦИОННО-УПРАВЛЯЮЩИХ СИСТЕМ

ANALYSIS OF THE IMPACT OF INTANGIBLE FACTORS ON THE ECONOMIC EFFICIENCY OF THE ORGANIZATION WHEN IMPLEMENTING INFORMATION MANAGEMENT SYSTEMS

Стуров Александр Юрьевич, соискатель, аспирант, кафедра экономика и финансы, Южно-Уральский государственный университет (национальный исследовательский университет), РФ, Челябинск, менеджер по стратегическому развитию бизнеса ООО «Профессиональные телекоммуникационные системы и комплексы», РФ, г. Москва, e-mail: a.sturov@yandex.ru

Sturov Alexander Yurievich, The applicant, Postgraduate student, Department of Economics and Finance, South Ural State University (National Research University), Russian Federation, Chelyabinsk, Manager for Strategic Business Development of Professional Telecommunication Systems and Complexes LLC, Russian Federation, Moscow, e-mail: a.sturov@yandex.ru

Аннотация. В основе управления современной организации используются различные информационно-управляющие системы ИУС, реализованные на базе программно-аппаратных комплексов управления ресурсами предприятия ERP, взаимодействия с клиентами CRM, управления цепочками поставок SCM и подобные решения. Внедрение данных систем являются первостепенной задачей организации при цифровой трансформации бизнеса, развитии технологий четвертой промышленной революции или Индустрия 4.0., служит действенным инструментом повышения экономической эффективности. Многочисленные исследования результатов внедрения ИУС, проводимые различными экспертами, показывают множество отрицательных результатов реализации подобных проектов, выраженные в отсутствии экономической эффективности, нарушении сроков реализации проектов, превышении бюджетов. В статье рассмотрено неосязаемые – нематериальные факторы, оказывающие влияющие на эффективность реализации данных проектов. Подомные факторы обладают трудно измеримыми характеристиками, такими как степень принятия системы пользователями, влияние ИУС на организационную культуру организации, удовлетворённость клиентов и партнеров. В результате исследования предложена классификация неосязаемых факторов, определены однозначные критерии оценки по степени влияния на различные аспекты деятельности организации, разработаны способы расчета ожидаемых результатов реализации проектов. В ходе исследования, организацию в целом, ее структурные подразделения и отдельных сотрудников в частности, предлагается рассматривать в качестве мультиразумных целеустремленных систем в разрезе таких качеств как собственные цели, собственные ценности, собственные правила поведения и способность выбора. Данные качества выражаются в виде набора потребностей. Способность удовлетворения данных потребностей, в результате реализации проектов ИУС, влияет на степень принятия системы и результаты ее внедрения, экономическую эффективность проекта в целом. Результаты исследования могут быть использованы на стадии принятия решения о внедрении или модернизации информационно-управляющих систем, а также для улучшения функциональных способностей и повышения экономической эффективности существующих систем.

Abstract. The management of a modern organization is based on various information and control systems of information management systems, implemented on the basis of software and hardware systems for enterprise resource management ERP, customer interaction CRM, supply chain management SCM and similar solutions. The introduction of these systems is the primary task of the organization in the digital transformation of business, the development of technologies of the fourth industrial revolution or Industry 4.0., serves as an effective tool for increasing economic efficiency. Numerous studies of the results of the introduction of IMS, conducted by various experts, show many negative results of the implementation of such projects, expressed in the absence of economic efficiency, violation of the deadlines for the implementation of projects, exceeding budgets. The article considers intangible — non-material factors that affect the effectiveness of the implementation of these projects. Secondary factors have hard-to-measure characteristics, such as the degree of acceptance of the system by users, the impact of IMS on the organizational culture of the organization, customer and partner satisfaction. As a result of the study, a classification of intangible factors was proposed, unambiguous assessment criteria were determined according to the degree of influence on various aspects of the organization’s activities, and methods for calculating the expected results of project implementation were developed. In the course of the study, the organization as a whole, its structural divisions and individual employees in particular, are proposed to be considered as multi-intelligent goal-oriented systems in the context of such qualities as their own goals, their own values, their own rules of conduct and the ability to choose. These qualities are expressed as a set of needs. The ability to meet these needs, as a result of the implementation of IMS projects, affects the degree of acceptance of the system and the results of its implementation, the economic efficiency of the project as a whole. The results of the study can be used at the stage of making a decision on the implementation or modernization of information management systems, as well as to improve the functional capabilities and increase the economic efficiency of existing systems.

Ключевые слова: информационно-управляющая система, неосязаемые факторы, ERP, цифровая трансформация, анализ экономической эффективности ИУС, мультиразумная целеустремленная система, анализ системы информационного обеспечения

Keywords: information management system, intangible factors, ERP, digital transformation, analysis of the economic efficiency of IMS, multi-intelligent goal-oriented system, analysis of the information support system

Введение

Начало двадцать первого века в экономике развитых стран обусловлено сменой технологических укладов. Наступление шестого технологического уклада сопровождается началом развитий технологий четвертой промышленной революции Индустрия 4.0. [1], [2]. Развитие технологий четвертой промышленно революции, характеризуется внедрением новых технологических решений в сфере производства товаров и услуг, а также сменой форм организации бизнеса, систему менеджмента. Организации разного рода деятельности осуществляют цифровую трансформацию бизнеса, по средствам внедрения технологий больших данных Big Data, новых способов обработки и формирования информации, создания глобальных вычислительных и коммуникационных сетей, интеграции в мировую коммуникационную среду Internet, освоения технологий искусственного интеллекта AI, организации повсеместного доступа к информации через сети связи 4-5G (мобильная среда), интеграции в трансатлантические цифровые платформы [3-5]. Развитие технологий сопровождается изменением тенденций социально-экономического развития общества, основными признаками являются: общедоступность информации, унификация систем коммуникации, повсеместна автоматизация и информатизация технологических процессов, глобализация рынков сбыта, интеграция логистических услуг в цепочку непосредственного взаимодействия производителей и потребителей товаров и услуг, организация глобальных цифровых платформ в сфере производства, продажи и распространения товаров и услуг [6].

В условиях быстро меняющейся окружающей среды, для эффективного управления организацией необходима способность обработки больших объемов разнообразной информации в реальном режиме времени. Для поддержания конкурентоспособности организации вынуждены отслеживать различного рода информацию: о состоянии рынков, потреблении товаров и услуг, их стоимости; изменении технологий производства; способах распространения и реализации товаров; запасах продукции на складах и розничных сетях; занятости производственных линий и множества другой информации, влияющей на производственно-финансовые показатели деятельности. Ручные способы сбора и обработки информации не удовлетворяют потребностям организации и могут быть весьма затратными. Основным инструментом менеджмента становится аппаратно-программные комплексы в виде различного рода информационно-управляющих систем ИУС. Наиболее распространёнными решениями, в данное время, являются системы управления ресурсами предприятия ERP, системы взаимодействия с клиентами CRM, управление цепочками поставок типа SCM и всевозможные их модификации.

По данным международной консалтинговой компании Gartner, в 2021 году расходы производственных организаций на ИТ достигли 4,1 триллионов долларов, что 8,4% более предыдущего года. Согласно прогнозов, годовой доход, генерируемый экосистемами в 2030 году, составит 80 триллионов долларов [7]. По данным группы компаний «Эдит Про» в Российской Федерации рост расходов на ИУС в 2021 году составил 10-12%, в денежном выражении годовой объем рынка ERP систем достиг 63-64 млрд. руб.

Согласно исследования различных авторов, результаты внедрения ИУС во множестве случаев не имеют положительного эффекта. Так при реализации проектов ИУС в 70% случаев организации терпят провал согласно исследовании Michael Bucy [8] и Nadir Hirji, Gabel Geddes [9], некоторые авторы исследований утверждают, что этот показатель достигает 84% [10]. Согласно исследований международной консалтинговой компании Gartner, внедрений ERP к 2025 году 40% будут неэффективными в результате недостаточных инвестиций в интеграционные процессы [11].

Актуальность статьи обусловлена стремительным развитием ИУС в организациях различного рода деятельности, значительными инвестициями в данные проекты, а также неоднозначными финансово-экономическими результатами внедрения.

Изученность проблемы. Большинство производимых исследований в области эффективности внедрения ИУС посвящено изучению влияния различных материальных факторов, таких как тип внедряемой системы, сроки реализации проектов, степень охвата производственных процессов, объемы и способы финансирования и прочие осязаемые показатели. Влияния нематериальных факторов на эффективность реализации проектов ИУС Российских предприятиях малоизучена. Большинство существующих в данной области исследований посвящены выявлению и классификации нематериальных факторов [12-13], либо целям и задачам реализации самих проектов, стоимости их реализации [14-16].

Научная новизна статьи заключается в определении критериев оценки нематериальных факторов и степени их влияния на деятельность организации, в процессе реализации проектов ИУС, по средствам оценки системы информационного обеспечения организации.

Цели и задачи исследования заключаются в выявлении основных неосязаемых — нематериальных факторов влияющих на реализацию проектов ИУС, определении критериев их оценки и степени влияния на результаты проектов.

Теоретическая и практическая значимость работы может быть использованы на стадии принятия решения о внедрении или модернизации ИУС, а также для улучшения функциональных способностей и повышения экономической эффективности существующих систем. Теоретические изыскания могут служить основой для дальнейшего исследования степени влияния нематериальных факторов в процессе реализации проектов информационных систем.

Основная часть

Материалы и методы. Методология проводимого исследования заключается в анализе системы информационного обеспечения организации до и после реализации проекта ИУС. На этапе формирования научного замысла выдвинуто две гипотезы исследования:

- оценка экономической эффективности проектов ИУС должна осуществляться на основе анализа повышения эффективности системы информационного обеспечения организации, то есть способности обработки информации.

- оценка неосязаемых факторов степени принятия ИУС со стороны сотрудников организации может основываться на основе анализа производимых изменений организационной культуры работы с информацией.

Оценка неосязаемых выгод и издержек при внедрении ИУС формируется на основе трудно измеримых факторов таких как степень принятия системы пользователями, влияние ИУС на организационную культуру организации, удовлетворённость клиентов и партнеров. Целью данного исследования является разработка методики оценки неосязаемых показателей внедрения ИУС. Для этого необходимо определить основные типы неосязаемых выгод – либо издержек, критерии оценки и способы измерений. Далее необходимо определить их влияние на эффективность внедрения и функционирования ИУС.

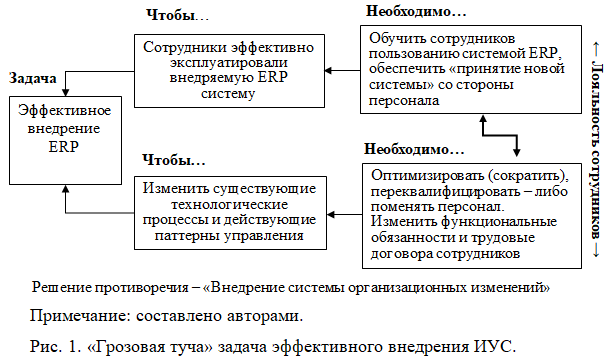

Для анализа неосязаемых факторов организацию необходимо рассмотреть в виде мультиразумной целеустремленной системы (МЦС). Впервые данная идея была предложена Расселом Л. Акоффом, в последствии расширена Д. Гараедаги [17], [18]. Концепция мультиразумной целеустремленной системы представляет организацию в виде целеустремленной системы способной осуществлять различные выборы способов достижения целей. Одновременно с этим организация является частью более крупной целеустремленной системы – внешней среды. Внешняя среда также имеет свои цели в отношении организации и обладает способностью выбора методов достижения данных целей. В свою очередь организация состоит из отдельных коллективов (подразделений, отделов), которые также представляют собой целеустремленные системы имеющие свои цели и набор выборов их достижения. Первичным звеном данной модели являются люди — сотрудники организаций. Люди по своей природе целеустремленные индивидуумы, обладающие собственными целями, осуществляющие выбор тех или иных правил поведения по их достижению, на основании собственных ценностей. Реализация любого проекта ИУС сопряжена со значительными изменениями, в процессе реализации задачи эффективного внедрения ИУС возникает определенное противоречие, представленное на Рис1.

В теории ограничения систем, данный тип противоречий называется «Грозовой тучей». Ключевым элементом системы противоречия является лояльность сотрудников. С одной стороны, внедрение ИУС сопровождается изменением организационно-штатной структуры организации и функциональных обязанностей сотрудников, что влечет к снижению лояльности персонала. С другой стороны, для качественного внедрения ИУС существует необходимость в обучении персонала работе в новой системе, что требует лояльного отношения сотрудников. Решением данного противоречия является внедрение системы организационных изменений организации. В результате чего сотрудники получат возможность выявления и реализации положительных моментов в процессе внедрения проекта ИУС.

Результаты. Представления организации, как мультиразумной целеустремленной системы предполагает рассмотрение отдельных коллективов или сотрудников организации в разрезе таких качеств как собственные цели, собственные ценности, собственные правила поведения и способность выбора. Данные качества выражаются в виде набора потребностей. Данные потребности уникальны для каждого сотрудника и коллектива, они могут не совпадать с потребностями организации в целом, а иногда противоречат им. В рамках проводимого исследования рассмотрим возможные потребности — ожидания МЦС — либо возможные издержки, возникающие в процессе реализации проекта внедрения ИУС. Можно выделить следующие виды потребностей/издержек:

- Потребность МЦС в необходимости существования в рамках данной организации;

- Потребность в удовлетворении функционального предназначения ИУС;

- Потребностей в зависимости от аспектов управленческой деятельности организации;

- Потребностей, зависящих от характера труда сотрудников;

- Потребностей информационного обеспечения, издержек информационной перегрузки.

В качестве критериев оценки потребностей предлагается использовать расчет «коэффициентов удовлетворения потребностей МЦС». Формирование коэффициентов возможно на основе опросов сотрудников, а также по независимым критериям оценки информационного обеспечения МЦС, до и после реализации проекта ИУС.

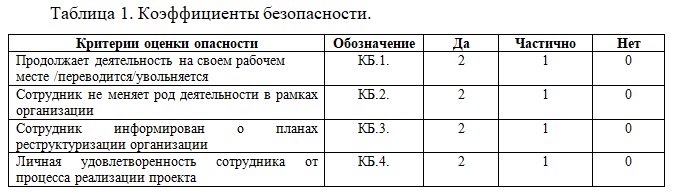

Потребность МЦС в необходимости существования в рамках данной организации. Внедрение ИУС может угрожать самому факту существования определенных рабочих мест, как отдельных сотрудников, так и целых подразделений. В данном случае сотрудники будут противодействовать внедрению ИУС. Кроме того, сотрудники соседних подразделений, участвующие в проекте внедрения ИУС, напрямую не подвергаемые процессам оптимизации, также могут оказывать противодействие реализации проекта. Противодействие может осуществляться как на сознательном, так и подсознательном уровне. Решением данной проблемы является открытое информирование всех сотрудников, участвующих в реализации проекта о планах реструктуризации организации. В том числе и сотрудников деятельность которых, подлежит изменению, в той или иной форме. Предлагаемые коэффициенты безопасности, в зависимости от различного характера угроз отображены в Таблице 1.

Расчет коэффициента безопасности осуществляется по следующей формуле.

где, КбезМЦС – коэффициент безопасности мультиразумной целеустремленной системы, КБ.1. — КБ.4. – критерии оценки опасности, – значения максимальных критериев оценки опасности.

Значение данного коэффициента предлагается распределить в пределах значений от 0 до 1 (возможны другие, более широкие критерия распределения). Смысловое значение коэффициента, при низких значениях свидетельствует о плохой осведомленности сотрудника и требует реализации мероприятий по вовлеченности в проект. В случае увольнения сотрудника, когда КБ.1. = 0, дальнейшее изучение влияния его деятельности на процесс реализации проекта теряет смысловое значение. В рамках реализации того или иного проекта, показатели критериев оценки безопасности могут быть расширены. В любом случае они должны учитывать процесс обеспечения «безопасности» участников проекта, информировать о планах деятельности участников после его реализации.

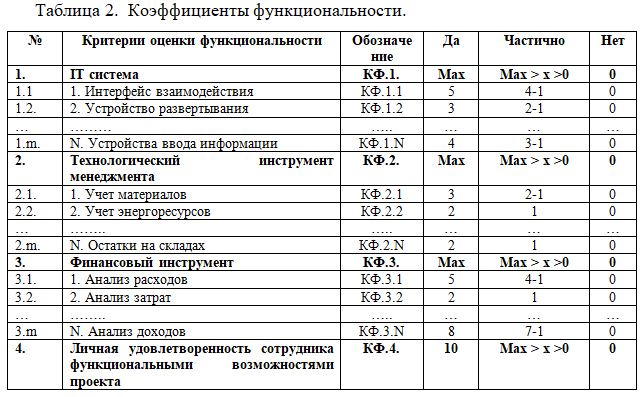

Потребность в удовлетворении функционального предназначения ИУС. С точки зрения функционального предназначения ИУС, различные сотрудники организации имеют различные ожидания и требования к реализуемым возможностям. Соответственно одна и та же информационная система, различными сотрудниками будет оцениваться по-разному. IT специалисты оценивают ИУС как компьютерную систему, руководители среднего и низшего звена, как систему менеджмента и управления производственными процессами, менеджеры высшего звена, как финансовый инструмент. Можно выделить следующие критерии функционального назначения:

- IT система (компьютерная система) – характеризуется аппаратную конфигурацию, интерфейсы взаимодействия, экранные формы, интерфейс взаимодействия, вычислительные способности, устройства развертывания (персональные компьютеры, мобильные терминалы, планшеты, смартфоны и пр.), устройства вывода информации.

- Технологический инструмент менеджмента – организация производства, управление производственными показателями, система учета, формирования отчетности, взаимодействия с клиентами, поставщиками товаров и услуг, финансовыми структурами, налоговыми и контролирующими органами, смежными подразделениями.

- Финансовый инструмент – анализ доходов (прибылей), расходов (затрат), формирование финансово-экономических показателей, управленческая отчетность, аналитические функции.

Расчет параметров коэффициента безопасности осуществляется по формулам, Таблица 2.

Расчет коэффициента функциональности осуществляется по следующей формуле.

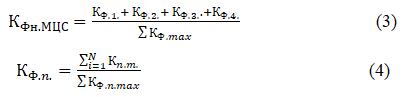

где, КФн.МЦС – коэффициент функциональности ИУС, КФ.1. — КФ.4. – критерии оценки функциональности подраздела (рассчитывается по формуле 3.4. . – коэффициент оценки функциональности подраздела), КФmax – значения максимальных критериев оценки функциональности соответствующего раздела. КФ.п.max – значение максимальных критериев оценки функциональности соответствующего подраздела, n — номер раздела, m – номер показателя в разделе.

Максимальные значения каждого коэффициента функциональности могут устанавливаться индивидуально, в зависимости от параметров ИУС конкретной МЦС.

Аспекты управленческой деятельности. Эффективное управление организацией включает три основных аспекта деятельности: организация технологических процессов, организация процессов обмена информацией и формирование корпоративной культуры. Реализация проекта внедрения ИУС может оказывать непосредственное влияние на данные аспекты управленческой деятельности следующим образом:

- Технологические аспекты управления организацией – задачи, связанные с производственной деятельностью организации. ИУС встраивается в технологические процессы, интегрируется с АСУ, технологическим оборудованием, логистической деятельностью, участвует в непосредственной системе сбора и обработки данных от технологического оборудования, формирует большие данные технологических процессов. Тем самым высвобождается деятельность персонала по ручному сбору, формированию и обработке повторяющихся данных, формированию информации.

- Коммуникационные аспекты функционирования организации, предусматривают организацию системы обмена информацией, по средствам ИУС, между подразделениями организации, а также с внешней средой. ИУС может стать основным средством, сбора, обработки и распространения информации.

- Социальные аспекты функционирования организации. ИУС может стать источником формирования принципов организационной культуры организации в вопросах формирования целей, открытости распространения информации, ее актуальности, формировании показателей оценки деятельности сотрудников, системы премирования, системы контроля исполнения и прочих социальных аспектов деятельности.

Расчет коэффициентов управленческой деятельности представлен Таблице 3.

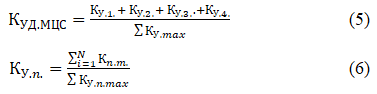

Расчет коэффициента аспектов управленческой деятельности осуществляется по следующей формуле.

где, КУД.МЦС – коэффициент аспектов управленческой деятельности, КУ.1. — КУ.4. – критерии оценки аспектов управленческой деятельности (рассчитывается по формуле 3.6. КУ.п. – коэффициент оценки аспекта соответствующего подраздела), КУmax – значения максимального критерия оценки управленческого аспекта соответствующего раздела. КУ.п.max – значение максимальных критериев оценки соответствующего подраздела, n — номер раздела, m – номер показателя в разделе.

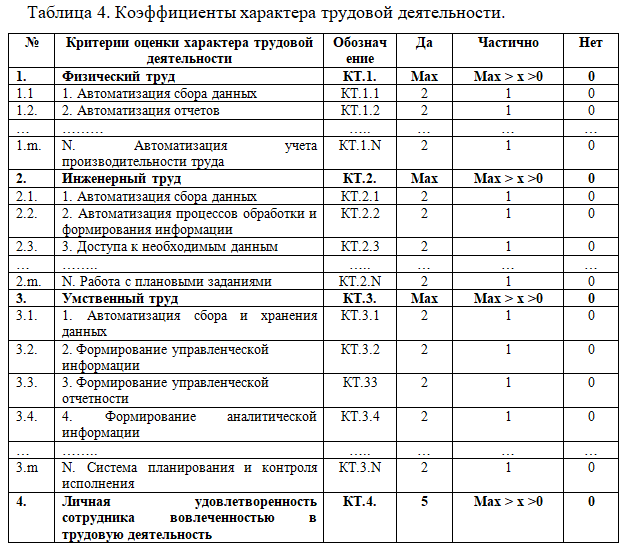

Потребности, зависящие от характера труда. Деятельность сотрудников организации возможно классифицировать, в зависимости от характера трудовой деятельности, как деятельность физического труда, инженерного труда и умственного труда [19]. Каждый вид деятельности сопровождается тем или иным количеством используемых и формируемых данных, а также возникающей информацией в процессе их обработки. ИУС могут непосредственно облегчить работу сотрудников по сбору и обработке данных, частично или полностью автоматизировав данный процесс. Влияние ИУС на деятельность сотрудников в зависимости от характера труд можно систематизировать следующим образом:

- Физический характер труда – периодически выполняемые операции, не требующие высоко квалифицированных знаний. Автоматизация процесса сбора различных данных, оформление отчетности, учет производимой продукции, логистической деятельности, качественных параметров.

- Инженерный труд – периодически повторяющаяся деятельность, требующая квалифицированных знаний (инженеры, медработники, конструкторы, программисты и прочие высококвалифицированные сотрудники). Автоматизация процессов ручного сбора и ввода данных, оформления различных видов отчетности, расчет информационных показателей.

- Умственный характер труда – менеджмент организации. Основная деятельность связана с задачей обработки информации. Задача ИУС осуществлять обработку информации на уровне сбора «данных» и формировании «информации». Менеджеры, должны концентрировать свою деятельность на творческой составляющей системы управленческой деятельности – формированию «знаний», «понимания» и «мудрости», освободившись от рутинной работы по сбору данных и формированию отчетов.

Расчет коэффициентов, учитывающих характер трудовой деятельности представлен в Таблице 4.

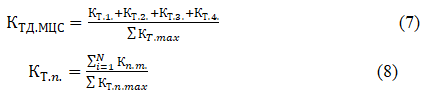

Расчет коэффициентов, учитывающих характер трудовой деятельности осуществляется по следующей формуле.

где, КТД.МЦС – коэффициент характера трудовой деятельности, КУ.1. — КУ.4. – критерии оценки характера трудовой деятельности. КТ.п. – коэффициент оценки характера трудовой деятельности соответствующего подраздела), КТmax – значения максимального критерия оценки характера деятельности соответствующего раздела. КТ/п.max – значение максимальных критериев оценки соответствующего подраздела, n — номер раздела, m – номер показателя в разделе. Обычно деятельность сотрудника имеет однонаправленный характер трудовой деятельности, в связи с чем в расчете участвуют коэффициенты присущие характеру трудовой деятельности.

Потребность информационного обеспечения, издержки информационных перегрузок. На основании расчетов параметров информационного обеспечения, возможно сформировать измеряемые критерии оценки потребности информационного обеспечения МЦС до и после реализации проекта ИУС. Также необходимо обнаружить возможные издержки информационной перегрузки, связанные с избыточностью доступной информации, возникновение так называемого эффекта «информационной слепоты». Данный эффект возникает при увеличении возможных выборов реализации намеченных целей, в результате чего человек отказывается обрабатывать большие количества информации и не совершает никакого выбора, либо делает необоснованный выбор [20].

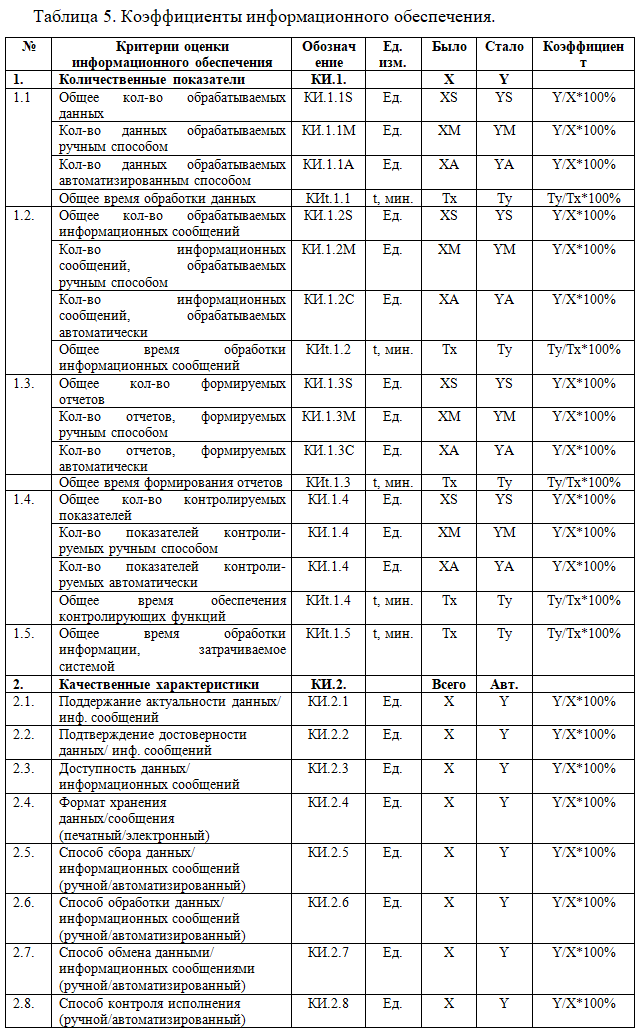

Расчет коэффициентов потребности информационного обеспечения представлен в Таблице 5.

где, индексы M – данные обрабатываемые ручным способом (manual), A – данные обрабатываемые автоматизированным способом (automatic), S – общее (summary) количество обрабатываемых данных. Коэффициенты потребности информационного обеспечения не приводятся к общему показателю, в связи с тем, что имеют различное смысловое значение. Влияние каждого коэффициента на информационное обеспечение МЦС анализируются отдельно.

Анализ количественных показателей критериев оценки информационного обеспечения МЦС, позволяет определить изменения характера нагрузки, связанной с обработкой различного рода информации (данных, отчетов, целей). Соответственно оценить степень принятия ИУС со стороны сотрудников организации, составляющих ту или иную МЦС. В случае увеличения общего количества затрат времени на обработку информации или количества ручной работы, необходимой для ее обработки, восприятие ИУС будет иметь отрицательный характер. Увеличение количества нагрузки связанной с обработкой информации, при внедрении ИУС обусловлено повышением возможности распространения информации в пределах организации и за ее пределами. Данная особенность выражена при внедрении систем документооборота, когда появляется возможность «веерной» рассылки информации в различные подразделения, формирования поручений минуя подчиненность подразделений, постановки множества контрольных функций.

Анализ изменения качественных коэффициентов, позволяет вводить ограничения на подобные изменения информационной нагрузки. Качественные характеристики потребности информационного обеспечения, позволяют оценить характеристики организационной культуры по вопросам способа сбора, обработки, распространения информации, поддержания ее в актуальном состоянии.

Полная автоматизация процессов обработки информации на уровне обработки данных и формирования информации, необходимой для организации управленческой деятельности, сдвиг информационной нагрузки в область причинно-следственных связей и системы оперативного, среднесрочного и стратегического планирования свидетельствует о положительном приятии ИУС со стороны МЦС любого уровня организационной структуры.

Заключение и выводы. Анализ неосязаемых факторов, возникающих в результате внедрения ИУС осуществляется по пяти группам показателей: «безопасность сотрудников», функциональность ИУС, управленческая деятельность, характер трудовой деятельности, информационное обеспечение. Ожидаемое значение каждого из данных параметров может быть спроектировано на этапе разработки проектных решений, а в последующем, в процессе реализации проекта измерено. Для разных сотрудников и отдельных групп пользователей (МЦС) данные показатель буду отличаться. Например, «Коэффициент безопасности» определяющий влияние проекта ИУС на дальнейшую занятость сотрудников в рамках существующего рода деятельности будет различный при сохранении рабочего места сотрудника и его вынужденной смене. В связи с чем анализ неосязаемых факторов необходимо осуществлять в каждом случае для отдельного сотрудника и обособленного подразделения (МЦС) в разрезе трех величин:

- максимальны расчетный показатель – рассчитывается на этапе разработки проекта, как предельно возможная величина,

- проектируемый показатель – рассчитывается на этапе разработки технико-экономического обоснования проекта,

- фактически достигнутый – измеряется в ходе реализации проекта, на основании измерения достигнутых результатов и мнения сотрудников.

Таким образом, выдвинутая на подготовительном этапе исследования предположение о возможности определения степени влияния неосязаемых факторов на результаты внедрения ИУС, по средствам анализа системы информационного обеспечения организации является обоснованным. В дальнейшем возможно расширить исследование в части расчет экономических показателей организации на основе анализа изменения системы информационного обеспечения организации в процессе реализации проектов ИУС.

Список источников

- Клаус Шваб, Николас Дэвис. Технологии четвёртой промышленной революции = Shaping The Fourth Industrial Revolution. — Эксмо, 2018. — 320 с. — ISBN 978-5-04-095565-7.

- Меньшиков С. М., Клименко Л. А. Длинные волны в экономике: Когда общество меняет кожу. — 2-е. — М.: ЛЕНАНД, 2014. — 288 с. — ISBN 978-5-9710-0728-9.

- Thomas M. Siebel. Digital Transformation: Survive and Thrive in an Era of Mass Extinction (2019) ISBN-13: 978-1948122481.

- Клаус Шваб, Николас Дэвис. Технологии четвёртой промышленной революции = Shaping The Fourth Industrial Revolution. — Эксмо, 2018. — 320 с. — ISBN 978-5-04-095565-7.

- Pricewaterhouse Coopers. Восемь ключевых технологий для бизнеса (рус.). PwC. Дата обращения: 15 ноября 2019.

- Alex Moazet, Nicholas L. Johnson. Modern Monopolies: What It Takes to Dominate the 21st Century Economy Hardcover – Illustrated, May 31, 2016

- ERP Predictions 2020: Unprecedented Changes in ERP Include Transformation. 07.06.2020. https://www.gartner.com/doc/reprints?id=1-1YIDN9T8&ct=200227&st=sb.

- Michael Bucy et al., “The`How` of Transformation, “McKinsey & Company, May 2016, http://www.mckinsey.com/industries/retail/our-insights/the-how-of-transformation.

- Nadir Hirji and Gale Geddes, “What`s Your Digital ROI? Realizing the Value of Digital Investments, “Strategy&/PwC, October 12, 2016, http://www.strategyand.pwc.com/report/whats-your-digitai-ROI.

- Bruce Rogers, “Whe 84% of Companies Fall at Digital Transformation,“ Forbes.com., January 7, 2016.

- ERP Predictions 2020: Unprecedented Changes in ERP Include Transformation. 07.06.2020. https://www.gartner.com/doc/reprints?id=1-1YIDN9T8&ct =200227&st=sb.

- Платонов В. В., Тихонова М. В., Карлик Е. М. Кузяев Д. А. Проблема исследования системы материальных и нематериальных факторов эффективности функционирования производственного аппарата в условиях цифровизации и сетевого взаимодействия. Сборник научных трудов XXIII Международной научно-практической конференции. 2019. Издательство: Федеральное государственное автономное образовательное учреждение высшего образования «Санкт-Петербургский политехнический университет Петра Великого» (Санкт-Петербург).

- Бинтюцкий, С. А. Исследование моделей деятельности организации в условиях внедрения информационной системы / С. А. Бинтюцкий. — Текст : непосредственный // Молодой ученый. — 2016. — № 10 (114). — С. 35-39. — URL: https://moluch.ru/archive/114/30120/

- Ощепков В.М., Лохматова В.А. Проблемы внедрения ERP на предприятиях. //Научное обозрение. Экономические науки. – 2019. – № 2 – С. 44-48

- Федяков К.И., Федяков С.И., Куклин Е.А. Реинжиниринг бизнес-процессов // Современные научные исследования и инновации. 2017. № 3 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2017/03/80011 (дата обращения: 22.06.2022).

- Федякова Н.Н., Грицай С.О., Федяков К.И. Информационные системы как эффективное средство оптимизации бизнес-процессов в компании (на примере ООО «НИИИС им. А. Н. Лодыгина) // Контентус. 2016. № 1 (42). С. 37-44. URL: http://elibrary.ru/item.asp?id=25737225 (дата обращения: 21.12.2016).

- Акофф Р., Эмери Ф. О целеустремлённых системах = On Purposeful Systems. / Пер. с англ. под ред. И. А. Ушакова. — М.: Советское радио, 1974. — 272 с. УДК 65.01-005

- Гараедаге Дж. Системное мышление. Как управлять хаосом и сложными процессами. Платформа для моделирования архитектуры бизнеса / Джамшид Гараедаги ; перевела с англ. Е.И. Недбальская; науч. Ред. Е.В. Кузнецова. – Минск : Гревцов Букс, 2010. -480 с. ISBN 978-985-6926-03-0

- Друкер Питер. Практика менеджмента / Питер Друкер; пер. С англ. И. Веригина; [науч. ред. Н. Наскин]. – М: Манн, Иванов и Фербер, 2015 – 416 с. ISBN 978-5-00057-373-0

- Martin J. Eppler. Jeanne Mengis. The Concept of Information Overload: A Review of Literature from Organization Science, Accounting, Marketing, MIS, and Related Disciplines (2004). The Information Society: An International Journal, 20(5), 2004, pp. 1–20

References

- Klaus Schwab, Nicholas Davis. Technologies of The Fourth Industrial Revolution = Shaping The Fourth Industrial Revolution. — Eksmo, 2018. — 320 p. — ISBN 978-5-04-095565-7.

- Menshikov S. M., Klimenko L. A. Long waves in economics: When society changes its skin. — 2nd—E. — M.: LENAND, 2014. — 288 p. — ISBN 978-5-9710-0728-9.

- Thomas M. Siebel. Digital Transformation: Survive and Thrive in an Era of Mass Extinction (2019) ISBN-13: 978-1948122481.

- Klaus Schwab, Nicholas Davis. Technologies of The Fourth Industrial Revolution = Shaping The Fourth Industrial Revolution. — Eksmo, 2018. — 320 p. — ISBN 978-5-04-095565-7.

- Pricewaterhouse Coopers. Eight key technologies for business (rus.). PwC. Accessed: November 15, 2019.

- Alex Moazet, Nicholas L. Johnson. Modern Monopolies: What It Takes to Dominate the 21st Century Economy Hardcover – Illustrated, May 31, 2016

- ERP Predictions 2020: Unprecedented Changes in ERP Include Transformation. 07.06.2020. https://www.gartner.com/doc/reprints?id=1-1YIDN9T8&ct=200227&st=sb.

- Michael Bucy et al., “The`How` of Transformation, “McKinsey & Company, May 2016, http://www.mckinsey.com/industries/retail/our-insights/the-how-of-transformation.

- Nadir Hirji and Gale Geddes, “What`s Your Digital ROI? Realizing the Value of Digital Investments, “Strategy&/PwC, October 12, 2016, http://www.strategyand.pwc.com/report/whats-your-digitai-ROI.

- Bruce Rogers, “Whe 84% of Companies Fall at Digital Transformation,“ Forbes.com., January 7, 2016.

- ERP Predictions 2020: Unprecedented Changes in ERP Include Transformation. 07.06.2020. https://www.gartner.com/doc/reprints?id=1-1YIDN9T8&ct =200227&st=sb.

- Platonov V. V., Tikhonova M. V., Karlik E. M. Kuzyaev D. A. The problem of studying the system of material and non-material factors of the efficiency of the functioning of the production apparatus in the conditions of digitalization and network interaction. Collection of scientific papers of the XXIII International Scientific and Practical Conference. 2019. Publishing house: Federal State Autonomous Educational Institution of Higher Education «Peter the Great St. Petersburg Polytechnic University» (St. Petersburg).

- Bintyutsky, S. A. Research of organization activity models in the conditions of information system implementation / S. A. Bintyutsky. — Text : direct // Young scientist. — 2016. — № 10 (114). — Pp. 35-39. — URL: https://moluch.ru/archive/114/30120/

- Oschepkov V.M., Lokhmatova V.A. Problems of ERP implementation at enterprises. //Scientific Review. Economic sciences. – 2019. – No. 2 – pp. 44-48

- Fedyakov K.I., Fedyakov S.I., Kuklin E.A. Reengineering of business processes // Modern scientific researches and innovations. 2017. No. 3 [Electronic resource]. URL: https://web.snauka.ru/issues/2017/03/80011 (date of reference: 06/22/2022).

- Fedyakova N.N., Gritsai S.O., Fedyakov K.I. Information systems as an effective means of optimizing business processes in a company (on the example of LLC «A. N. Lodygin Research Institute) // Contentus. 2016. No. 1 (42). PP. 37-44. URL: http://elibrary.ru/item.asp?id=25737225 (accessed: 12/21/2016).

- Akoff R., Emery F. About purposeful systems = On Purposeful Systems. / Translated from English. edited by I. A. Ushakov. — M.: Soviet Radio, 1974. — 272 p. UDC 65.01-005

- Garaedage J. Systems thinking. How to manage chaos and complex processes. A platform for modeling business architecture / Jamshid Garaedagi ; translated from English by E.I. Nedbalskaya; scientific Ed. by E.V. Kuznetsova. – Minsk : Grevtsov Books, 2010. -480 p. ISBN 978-985-6926-03-0

- Peter Drucker. Management Practice / Peter Drucker; trans. From the English by I. Verigin; [scientific ed. by N. Naskin]. – Moscow: Mann, Ivanov and Ferber, 2015 – 416 p. ISBN 978-5-00057-373-0

- Martin J. Eppler. Jeanne Mengis. The Concept of Information Overload: A Review of Literature from Organization Science, Accounting, Marketing, MIS, and Related Disciplines (2004). The Information Society: An International Journal, 20(5), 2004, pp. 1–20

Для цитирования: Стуров А.Ю. Анализ влияния неосязаемых факторов, на экономическую эффективность организации при внедрении информационно-управляющих систем // Московский экономический журнал. 2022. № 6. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-6-2022-48/

© Стуров А.Ю., 2022. Московский экономический журнал, 2022, № 6.