Научная статья

Original article

УДК 33

doi: 10.55186/2413046X_2023_8_5_243

УПРАВЛЕНИЕ ДЕЛОВОЙ АКТИВНОСТЬЮ КОМПАНИИ В УСЛОВИЯХ НЕСТАБИЛЬНОСТИ

BUSINESS ACTIVITY MANAGEMENT OF THE COMPANY IN CONDITIONS OF INSTABILITY

Панфилова Елена Евгеньевна, кандидат экономических наук, доцент кафедры «Управление организацией в машиностроении», Государственный университет управления, г. Москва

Panfilova Elena, PhD (Economy), associate professor of the chair “Management of the organization in mechanical engineering”, State University of Management, Moscow

Аннотация. В статье рассматриваются вопросы использования финансовых инструментов для повышения конкурентоустойчивости компании в условиях нестабильной внешней среды. Определены факторы внешней и внутренней среды, влияющие на эффективность использования финансовых ресурсов. Предложена методика анализа деловой активности с использованием качественных и количественных показателей, а также рассмотрения бухгалтерской отчетности. Уточнены ошибки прогноза, учитываемые при рассмотрении доходности компании при работе с ценными бумагами, а также характер влияния операционного и финансового циклов на прибыль компании.

Abstract. The article deals with the use of financial instruments to improve the company’s competitiveness in an unstable external environment. Factors of external and internal environment that influence the efficiency of the use of financial resources are determined. Methodology for analyzing business activity using qualitative and quantitative indicators, as well as considering financial statements is proposed. Forecast errors taken into account when considering the company’s income when working with securities, as well as the nature of the impact of the operating and financial cycles on the company’s profit, are clarified.

Ключевые слова: деловая активность, коэффициент, отчетность, риск, структура, цикл

Keywords: business activity, ratio, reporting, risk, structure, cycle

В настоящее время в условиях растущей конкуренции, антироссийских санкций, изменений в правовом поле возникает необходимость модернизации аналитического процесса в компании, совершенствования его методов и подходов. Несмотря на то, что существует множество различных показателей, которые помогают оценить финансовое положение компании, деловая активность может дать наиболее полное представление о ее хозяйственной деятельности. Правильный анализ и управление деловой активностью позволяет лучше понимать ее конкурентные преимущества и слабые стороны, определять перспективы и возможности развития, управлять стратегическими рисками и принимать решения в условиях неопределенности и выхода иностранных инвесторов из состава Совета директоров. Знание деловой активности помогает компаниям быть более ответственными перед инвесторами, партнерами и обществом в целом, что повышает доверие и увеличивает конкурентоспособность в долгосрочной перспективе.

В «узком смысле» деловая активность определяется как текущая производственная и коммерческая деятельность предприятия, то, с точки зрения конкретной компании, можно рассматривать систему управления деловой активностью как структурированные мероприятия, отвечающие на негативные для деятельности компании воздействия внешней и внутренней среды. Систему управления деловой активностью следует структурировать в соответствии факторами внешней и внутренней среды, а именно:

- Внутренняя среда: управление деловой активностью организации

в зависимости от операционных факторов, управление деловой активностью организации

в зависимости от финансовых факторов. - Внешняя среда: управление деловой активностью организации

в зависимости от страновых и региональных факторов, управление деловой активностью организации в зависимости от отраслевых факторов.

Операционные факторы, влияющие на деловую активность следующие.

1) Риски процесса производства.

Производственную деятельность публичных акционерных обществ, крупных компаний и холдингов могут сопровождать такие неблагоприятные ситуации, как незапланированные ремонтные работы, выход из строя оборудования, падение показателей результативности производства ниже уровня, планируемого предприятием.

2) Риски, связанные с действием лицензий.

Компании обычно обладают лицензиями на право осуществления производственной деятельности с природными ресурсами. Риском здесь для компании является возможность отзыва лицензии при неисполнении критериев лицензионного соглашения, потеря возможности в продлении действия лицензий по причине нарушения требований нормативной документации.

Страновые и региональные факторы.

- Не сильно диверсифицированная география поставок будет обуславливать зависимость производственной деятельности компании, ее результатов от социально-политической, экономической ситуации в регионе сосредоточения производственной деятельности, региона поставки.

- Отрицательные изменения в экономике могут привести к серьезным изменениям инвестиционного климата в России, что впоследствии может отразиться на тех отраслях экономики, в которых компания занимает немалую нишу, в первую очередь, это может быть выражено в падении спроса на продукцию.

- Оценка удобства подъездных путей для организации бесперебойного процесса производства при отгрузке продукции со складов.

Отраслевые факторы.

- Резкое изменение цен на сырье, услуги, которые компания использует в производстве своей продукции.

Наибольший удельный вес в структуре затрат компаний, например химической отрасли, представлено сырьем и энергетикой. Цены на сырье в большей степени подвержены колебаниям цен на нефть, что является одним из наиболее серьезных факторов, способных повлиять на текущий процесс деятельности завода. Риски в ресурсообеспечении потенциально могут снизить долгосрочные контракты с постоянными поставщиками.

- Факторы влияния мировых цен на экспортируемую продукцию.

При управлении деловой активностью компании активно используют методы прогноза рыночной стоимости акций. Цена динамики закрытия акций рассматривается с учетом стандартного отклонения и величины скользящей средней. Полученные тренды анализируются как восходящие, нисходящие с учетом анализа возникающих выбросов значений. Доходность акций анализируется с позиции амплитуды колебания, устойчивости и показателя стандартного отклонения. Возможные примеры получаемых для компании ошибок при проведении регрессионного анализа сводятся к следующему перечню:

- MASE (средняя абсолютная масштабированная ошибка прогнозирования);

- SMAPE (взвешенная абсолютная процентная ошибка прогнозирования);

- MAE (средняя абсолютная ошибка);

- RMSE (среднеквадратичная ошибка прогнозирования).

Для более полного понимания роли деловой активности в экономике компании, необходимо рассмотреть различные подходы к определению понятия и выделить их отличительные особенности. Традиционно многие исследователи трактуют деловую активность как экономическую деятельность, конкретизированную в виде производства того или иного товара или оказания конкретной формы услуг [1].

В.В. Ковалев изучает данную категорию более подробно, замечая, что «в широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала…, а в более узком смысле – как текущая производственная и коммерческая деятельность предприятия» [2]. Данное определение описывает деловую активность с точки зрения производственных и финансовых результатов конкретной организации, демонстрируя тесную связь между хозяйственной деятельностью и деловой активностью в контексте взаимосвязанных показателей. Данный подход представляет собой качественный анализ деловой активности, который учитывает факторы, не поддающиеся абсолютно точному измерению.

Оценка деловой активности на качественном уровне производится путем сравнения деятельности хозяйствующего субъекта с другими фирмами в той же отрасли. При этом качественными критериями оценки могут выступать широта охвата рынков сбыта, деловая репутация предприятия и его клиентов, а также конкурентоспособность продукции и поставщиков. Для оценки деловой активности фирмы используются количественные методы, включающие анализ динамики и соотношения темпов роста абсолютных/относительных показателей ее деятельности, отражающих эффективности использования потреблённых и авансированных ресурсов.

Многие авторы, такие, как О.В. Ефимова и М.В. Мельник, определяют деловую активность в узком смысле исключительно по итоговым финансовым показателям. Важными оценочными показателями деловой активности в этом случае являются коэффициенты оборачиваемости, характеризующие скорость оборота активов и уровень технологической обеспеченности предприятия [3].

Поздняков В.Я. утверждает, что деловая активность является комплексной и постоянно изменяющейся характеристикой деятельности рационального использования всех ресурсов предприятия. Уровни деловой активности конкретной организации показывают этапы ее жизнедеятельности и отражают уровень приспособленности к быстро меняющимся рыночным условиям, качеству управления и развития [4].

Главными составляющими деловой активности являются финансово-производственная деятельность, позиции на рынке и возможность преобразовывать ресурсы в готовую продукцию с минимальными затратами, сохраняя при этом стабильность. Деловая активность не только отражает успех компании, но также служит важным инструментом для достижения целей. В постоянно меняющейся экономической среде, фирмам необходимо постоянно совершенствоваться, чтобы удерживать свои позиции на рынке. Это подчеркивает стратегическую значимость управления деловой активностью, которая заключается в превращении экономического потенциала организации в конкурентные преимущества. Управление деловой активностью организации включает мониторинг ее состояния на всех этапах производственного процесса, начиная от закупки материалов, через производство и заканчивая реализацией продукции. Управление деловой активностью должно комплексно и системно охватывать все виды деятельности компании — производственной, коммерческой, маркетинговой и экономической. Управление деловой деятельностью компании опирается на множество теоретических основ:

Организационное поведение — изучение того, как люди взаимодействуют внутри организаций. Оно обеспечивает основу для понимания того, как отдельные лица, группы и системы работают вместе для достижения целей организации.

Стратегический менеджмент — процесс формулирования и реализации стратегий для достижения целей организации. Он подразумевает под собой анализ внешней среды и внутренних ресурсов организации для выявления возможностей и угроз, а затем разработку стратегий для их устранения.

Финансовый менеджмент — процесс управления финансовыми ресурсами организации, включающий в себя такие виды деятельности, как составление бюджета, финансовое планирование и финансовый анализ.

Маркетинг — процесс создания, продвижения и доставки продуктов или услуг клиентам, подразумевающий под собой такие такие действия, как исследование рынка, разработка продукта, ценообразование, продвижение и распространение.

Операционный менеджмент — процесс проектирования, внедрения и контроля производства и доставки продуктов или услуг, определяющий такие действия, как проектирование процессов, контроль качества, управление цепочками поставок и управление запасами.

Управление человеческими ресурсами — процесс управления людьми, которые работают в организации. Он вбирает в себя такие виды деятельности, как найм, обучение, управление эффективностью и компенсации. Инвестирование в развитие сотрудников посредством обучения, наставничества и возможностей профессионального развития может помочь повысить производительность труда, удовлетворенность работой и общую деловую активность в целом.

Стимулирование инновационной культуры — поощрение инноваций и творчества может помочь стимулировать деловую активность и привести к росту компании и формировании конкурентных преимуществ в долгосрочной перспективе.

Исходя из вышесказанного, деловая активность — это стремление хозяйствующего субъекта наиболее полно использовать свои ресурсные возможности, а управление деловой активностью включает в себя воздействие на все стороны деятельности компании для повышения их результативности, что позволяет мобилизовать экономический потенциал для достижения финансовой стабильности. Важно оптимально определить способы, время и место перемещения ресурсов, чтобы гарантировать превышение доходов над расходами.

Информационная подсистема является одной из важнейших частей организации аналитических процедур, так как от ее качественной составляющей во многом зависит не только результативность, но и практическое значение анализа, то есть способность использоваться в качестве ключевого инструмента при принятии управленческих решений. Хотя бухгалтерская отчетность является основным источником данных, она не раскрывает информацию в полном объеме, поэтому важно выявлять необходимую информацию в соответствии с тематическим анализом и применять ее корректно.

Большинство исследователей отмечает важность информационного обеспечения в экономическом анализе управления деловой активностью компании и выделяют различные источники информации, в том числе учетно-отчетные, нормативно-плановые и внешние. Так, Савицкая Г.В. разделяет информационные источники для анализа и управления деловой активностью на три категории: учётно-отчётные, нормативно-плановые и внеучётные. Она считает, что учетно-отчетные источники являются наиболее важными для проведения качественного анализа [5].

В свою очередь, Гиляровская Л.Т. уделяет большее внимание внутренним источникам информации, предпочитая их внешним. Внешние источники, такие как общедоступная информация, политические и общеэкономические данные, также имеют значение. Этого нения придерживаются такие ученые, как Мельник М.В., Ефимова О.В., Никифорова Н.А. и Донцова Я.В [6].

Бухгалтерская отчетность должна соответствовать требованиям достоверности, релевантности, надежности и интерпретируемости. Однако, несмотря на то, что она является важной визитной карточкой компании, ее формирование может подвергаться искажениям в интересах хозяйствующего субъекта. Это может привести к тому, что данные «приукрашиваются» для потенциальных инвесторов и кредиторов, или же представляются искаженными при подаче в контролирующие органы. Определение таких изменений без изучения первичной и сводной документации крайне затруднительно, что снижает аналитическую значимость отчетности.

Если исключить «приукрашивание» отчетности, то вопрос ее достоверности остается нерешенным. «Приукрашивание» формально не является причиной снижения достоверности отчётности, но, иногда существенно осложняет аналитический процесс, особенно в контексте сопоставимости исходных данных. Преобразования российской системы бухгалтерского учета с учетом требований Международной системы финансовой отчетности (МСФО) позволяет хозяйствующему субъекту выбирать наиболее удобный вариант учета, что может привести к различным способам списания амортизации и расчета прибыли. Данная вариативность иногда затрудняет аналитический процесс и требует дополнительных квалификационных требований для специалистов-аналитиков, в составе отчетности возрастает значимость пояснительной записки, где должна подробно разъясняться учетная политика хозяйствующего субъекта, а также другие значимые для анализа сведения.

Несмотря на это, бухгалтерская отчетность все еще имеет высокую аналитическую ценность, поскольку она не является конфиденциальной и любое заинтересованное лицо может получить доступ к ней при наличии соответствующих знаний. Наконец, бухгалтерская отчетность представляется регулярно заинтересованным пользователям, что позволяет отслеживать изменения в развитии хозяйствующего субъекта в динамике.

Рассматривая применение бухгалтерской отчетности в контексте анализа и управления деловой активностью, важно учитывать, что различные формы отчетности могут быть более или менее применимы в анализе и управлении деловой активностью. Для тематического анализа наиболее значимыми являются отчеты о финансовых результатах за отчетный и предыдущий период, отчет о денежных потоках (о движении денежных средств) по различным видам деятельности и данные пояснительной записки, которые помогают расшифровать и уточнить отчетную информацию. Эти элементы отчетности динамичны и лучше всего характеризуют деловую активность компании.

Таким образом, база данных для анализа и управления деловой активностью может включать множество информационных источников, в то числе нормативные документы и различные отчеты. Однако, главным источником исторической информации для экономического анализа и определения способов/механизмов управления деловой активностью является бухгалтерская отчетность, а также данные по всем инвестиционным показателям компании, внешние данные и качественные показатели деятельности.

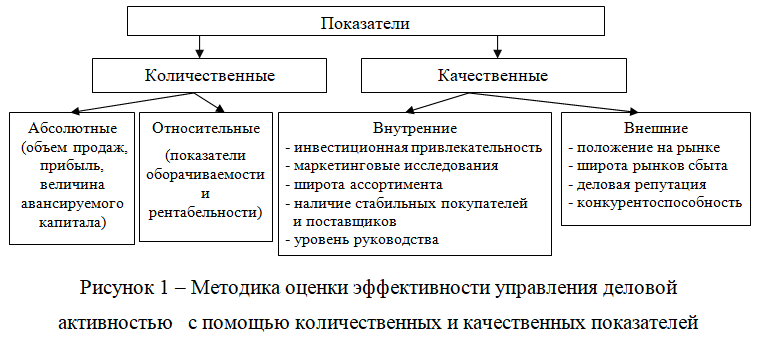

Для оценки эффективности подходов к управлению деловой активностью компании нужно провести комплексный анализ ее деятельности. При выборе метода важно ориентироваться на качественные и количественные показатели, характеризующие воздействие внутренних и внешних параметров через систему абсолютных/относительных показателей, их структура представлена на рисунке 1.

После оценки деловой активности компании с помощью качественных и количественных показателей делается заключение о ее эффективности, описывается методика, согласно которой компания достигает представленных показателей в условиях нестабильной среды.

При расчете абсолютных показателей наиболее оптимальным соотношением будет являться неравенство, известное как «золотое правило баланса» (формула 1):

![]()

где, ТП – прирост прибыли, (%);

ТВ – прирост выручки от продажи, (%);

ТА – прирост величины активов, (%).

Для обеспечения стабильного роста прибыли необходимо добиться превышения темпов ее роста над темпами роста других параметров. Для этого компания должна стремиться к сокращению издержек производства и максимально рациональному использованию имущества. Несмотря на то, что идеальная зависимость между этими показателями не всегда может быть достигнута на практике, отклонение от нее не всегда является негативным явлением. Например, оно может быть связано с освоением новых видов продукции, внедрением передовых технологий, реконструкцией или модернизацией производства в рамках Соглашений о промышленной сборке или офсетных контрактов.

Оценка эффективности использования ресурсов, эффективности управления деловой активностью компании осуществляется путем анализа относительных показателей деловой активности, включающих показатели оборачиваемости и рентабельности средств.

Каждый из рассмотренных показателей оборачиваемости имеет свое значение в анализе деловой активности, однако два последних показателя могут вызывать проблемы при сравнении результатов за различные периоды из-за зависимости от длительности анализируемого отрезка времени. Чтобы избежать этой проблемы, чаще всего используется период оборота в днях, который не зависит от продолжительности анализируемого периода.

Оборачиваемость активов компании влияет на ее финансовое состояние. Ускорение оборачиваемости улучшает финансовое состояние, позволяя использовать средства более рационально. Напротив, замедление оборачиваемости приводит к ухудшению финансового состояния, так как требует дополнительного привлечения оборотных средств, что отвлекает их от хозяйственного оборота. Для более глубокого анализа деловой активности можно изучить частные показатели оборачиваемости и их влияние на общий показатель. Они позволяют определить скорость перехода из одной формы в другую для каждого вида оборотных активов.

В целом, существует тесная взаимосвязь между операционным и финансовым циклами. Операционный цикл компании можно оценить на основе продолжительности оборота отдельных видов оборотных активов. Управление операционным циклом связано с оптимизацией каждого этапа для ускорения процесса оборота средств и уменьшения времени, необходимого для получения денежных средств. Например, ниже приведены некоторые методы управления операционным циклом:

- оптимизация запасов и сроков оплаты может включать поиск баланса между запасами и сроками оплаты поставщиков, чтобы уменьшить время оборота капитала и увеличить ликвидность компании;

- улучшение процессов производства, развитие и внедрение новых технологий и процессов поможет сократить время, необходимое для производства продукции и ускорить время оборота;

- работа над улучшением денежного потока компании может повысить сбыт продукции, снизить задолженность покупателей;

- использование систем управления качеством поможет повысить качество продукции и уменьшить количество брака, что увеличит прибыльность компании;

- оптимизация цепочки поставок позволит уменьшить время поставки, улучшить качество поставок, снизить логистические затраты на доставку и транспортировку;

- развитие новых продуктов и услуг позволит компании развивать новые продукты и услуги, которые будут отвечать потребностям рынка, иметь больший спрос, меньше «залёживаться» на складах.

Первый этап операционного цикла, связанный с заготовкой материалов, включает в себя время пребывания капитала в авансах, выданных поставщикам, и время хранения запасов материалов на складах. Продолжительность этого периода можно определить на основе скорости движения материальных запасов, которые учитываются на счете 10 «Материалы». Длительность стадии изготовления определяется периодом от поступления материальных ресурсов в производство до выпуска готовой продукции. Если компания производит однородную продукцию и использует единый счет 20 «Основное производство», на котором определяется фактическая себестоимость продукции, то продолжительность этапа производства будет зависеть от подвижности данного счета. Однако, в большинстве случаев выпуск продукции в компании имеет многономенклатурный характер.

Для укрепления финансовой устойчивости, увеличения деловой активности компании необходимо сокращать продолжительность операционного и финансового циклов. Ускорение финансового цикла достигается за счет сокращения операционного цикла, улучшения оборачиваемости дебиторской задолженности и замедления оборачиваемости кредиторской задолженности [7]. Также управление финансовым циклом связано с управлением кредитами, оптимизацией сроков оплаты, управлением запасами и управлением денежным потоком. Это подразумевает под собой уменьшение количества задолженностей, улучшение управления кредитами и ускорение процесса взыскания задолженностей, использование инструментов финансового управления, таких как управление кассовым потоком, управление рисками и управление финансовыми инструментами.

Стоит отметить, что в условиях рыночной экономики большинство компаний являются акционерными обществами, и поэтому важным фактором является прибыль, которую они могут предоставить своим акционерам. Поэтому оценка эффективности использования вложенных средств является крайне значимой. В отечественной практике аналогичным показателем является рентабельность собственного капитала. При этом под собственным акционерным капиталом понимается сумма III раздела пассива бухгалтерского баланса «Капитал и резервы» и сумма статьи «Доходы будущих периодов», отражаемая в V разделе баланса. Причем, величина собственного капитала рассчитывается как средняя за период. Оценка потенциала роста компании за счет внутренних источников финансирования является важным элементом анализа деловой активности.

Коэффициент удержания прибыли в формуле устойчивого роста, который отражает отношение оставшейся после выплаты дивидендов части прибыли к акционерному капиталу, позволяет определить, насколько компания может использовать свои собственные ресурсы для дальнейшего развития. Рентабельность продаж является важным показателем, который позволяет оценить эффективность коммерческой деятельности компании. Она отражает, какую часть выручки компании составляет прибыль, что позволяет определить, насколько успешна ценовая политика компании и какие затраты можно сократить для повышения рентабельности продаж. В целом, анализ рентабельности и коэффициента обеспеченности устойчивого роста являются важными инструментами для принятия решений по инвестированию и финансовому управлению компанией. С помощью рентабельности продаж компания способна улучшить ценовую политику, а также снизить затраты, связанные с коммерческой деятельностью.

Таким образом, подходы к управлению деловой активностью компании основываются на мониторинге количественных и качественных показателей ведения бизнеса, регулировании показателей оборачиваемости, отдачи, цикла, скорости оборота, тех или иных звеньев операционного (финансового) циклов путем нивелирующих методов коммерческой, ценовой политики и стратегической логистики.

Список источников

- Антикризисный консалтинг: учебное пособие / С.Е. Кован.- Москва: КНОРУС, 2020.-226 с.- (Магистратура). ISBN 978-5-406-07455-8.

- Бариленко, В.И., Аналитическое обоснование конкурентоспособных бизнес-моделей: учебное пособие / В.И. Бариленко, В.В. Бердников, О.Ю. Гавель, Ч.В. Керимова.-Москва: Русайнс, 2021.-308 с. — ISBN 978-5-4365-7960-3.-URL:https://book.ru/book/941884 (дата обращения: 12.04.2023).-Текст: электронный.

- Батрова, Т.А., Наследование бизнес-активов: учебное пособие / Батрова Т.А.-Москва: Проспект, 2022.-119 с.- ISBN 978-5-392-36594-4.-URL:https://book.ru/book/948423 (дата обращения: 29.04.2023).-Текст: электронный.

- Бутенко, Я.А., Проектирование системы управления бизнесом: учебное пособие / Я.А. Бутенко, Ю.В. Ляндау, В.В. Масленников, Е.А. Сулимова. — Москва: Русайнс, 2022.-104 с.- ISBN 978-5-4365-9876-5.-URL://https://book.ru/book/944888 (дата обращения: 15.03.2023).- Текст: электронный.

- Информационные источники управления кругооборотом средств в холдингах: монография / А.В. Бодяко.- Москва: РУСАЙНС, 2020.-190 с. ISBN 97-5-4365-4173-0.

- Операционная эффективность: монография / А.Г. Бездумная, Ю.И. Растова, В.И. Сигов.-Москва: РУСАЙНС, 2021.-170 с. ISBN 978-5-4365-7645-9.

- Реструктуризация системы управления предприятия: учебное пособие / В.В. Беспалов; под ред. С.А. Лочана. — Москва: КНОРУС, 2022.-280 с.- (Бакалавриат). ISBN 978-5-406-09871-4.

References

- Anti-crisis consulting: a textbook / S.E. Kovan.- Moscow: KNORUS, 2020.-226 p.- (Magistracy). ISBN 978-5-406-07455-8.

- Barilenko, V.I., Analytical substantiation of competitive business models: textbook / V.I. Barilenko, V.V. Berdnikov, O.Y. Havel, Ch.V. Kerimova.-Moscow: Rusains, 2021.-308 p. — ISBN 978-5-4365-7960-3.-URL:https://book.ru/book/941884 (accessed 12.04.2023).-Text: electronic.

- Batrova, T.A., Inheritance of business assets: textbook / Batrova T.A.-Moscow: Prospect, 2022.-119 p.- ISBN 978-5-392-36594-4.-URL:https://book.ru/book/948423 (accessed 29.04.2023).-Text: electronic.

- Butenko, Ya.A., Designing a business management system: a textbook / Ya.A. Butenko, Yu.V. Lyandau, V.V. Maslennikov, E.A. Sulimova. — Moscow: Rusains, 2022.-104 p.- ISBN 978-5-4365-9876-5.-URL://https://book.ru/book/944888 (accessed: 03/15/2023).- Text: electronic.

- Information sources for managing the circulation of funds in holdings: monograph / A.V. Bodyako.- Moscow: RUSAINS, 2020.-190 p. ISBN 97-5-4365-4173-0.

- Operational efficiency: monograph / A.G. Bezdumnaya, Yu.I. Rastova, V.I. Sigov.-Moscow: RUSAINS, 2021.-170 p. ISBN 978-5-4365-7645-9.

- Restructuring of the enterprise management system: a textbook / V.V. Bespalov; edited by S.A. Lochan. — Moscow: KNORUS, 2022.-280 p.- (Bachelor’s degree). ISBN 978-5-406-09871-4.

Для цитирования: Панфилова Е.Е. Управление деловой активностью компании в условиях нестабильности // Московский экономический журнал. 2023. № 5. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-5-2023-45/

© Панфилова Е.Е., 2023. Московский экономический журнал, 2023, № 5.