Научная статья

Original article

УДК 33

doi: 10.55186/2413046X_2023_8_4_186

УПРАВЛЕНИЕ ПРЕДПРИЯТИЕМ НА ОСНОВЕ ЕГО СТОИМОСТИ

VALUE-BASED MANAGEMENT OF THE ENTERPRISE

Мухаметшин Илькам Рашитович, аспирант кафедры менеджмента, ФГАОУ ВО «Самарский государственный экономический университет»,mirpochta83@gmail.com

Mukhametshin Ilkam, Postgraduate Student, Department of Management, Samara State Economics University, mirpochta83@gmail.com

Аннотация. В статье приведены результаты исследования характеристики управления предприятия на основе его стоимости. Актуальность научной проблематики обусловлена тем, что стоимостный подход является одним из распространенных в международной практике концепций управления экономической эффективностью предпринимательской деятельности организаций. Управление предприятием на основе его стоимости состоит из нескольких процедур, начиная с оценки бизнеса, и заканчивая выработкой управленческих решений, направленных на повышение стоимости предприятия через совершенствование системы менеджмента. В процессе решения поставленных задач научной работы применялся метод систематизации в анализе литературы, результаты которой посвящены вопросам обеспечения эффективного управления стоимостью предприятия. В работе рассмотрены теоретические аспекты понятия «управление стоимостью». Определены основные этапы проведения оценки стоимости предприятия. Проанализированы причины и мотивы для применения стоимостного подхода к управлению организации. Рассмотрена роль концепции экономически добавленной стоимости (EVA) в достижении целей управления стоимостью предприятия. Предложены перспективные рычаги и способы в повышении стоимости предприятия. В заключении статьи, установлено, что для эффективного применения стоимостного подхода к управлению компанией необходимо применение концепции экономический добавленной стоимости, которая позволяет наиболее точно оценить эффективность бизнеса. Данное направление управленческой деятельности менеджмента обеспечивает не просто повышение экономической эффективности предпринимательской деятельности организации, но и удовлетворяет интересов таких внешних стейкхолдеров, как инвесторов и кредиторов, от финансового капитала которых зависит устойчивость стратегического развития бизнеса.

Abstract. The article presents the results of a study of the characteristics of enterprise management based on its value. The relevance of scientific issues is due to the fact that the cost approach is one of the most common concepts in international practice for managing the economic efficiency of entrepreneurial activities of organizations. Enterprise value-based management consists of several procedures, starting with business valuation and ending with the development of management decisions aimed at increasing the value of the enterprise through the improvement of the management system. In the process of solving the set tasks of scientific work, the method of systematization was used in the analysis of the literature, the results of which are devoted to the issues of ensuring effective management of the value of the enterprise. The paper considers the theoretical aspects of the concept of «cost management». The main stages of the assessment of the value of the enterprise are determined. The reasons and motives for applying the cost approach to the management of the organization are analyzed. The role of the concept of economically added value (EVA) in achieving the goals of enterprise value management is considered. Prospective levers and ways to increase the value of the enterprise are proposed. In the conclusion of the article, it was found that for the effective application of the cost approach to company management, it is necessary to apply the concept of economic value added, which allows you to most accurately assess the effectiveness of the business. This direction of managerial activity of management provides not only an increase in the economic efficiency of the organization’s entrepreneurial activity, but also satisfies the interests of such external stakeholders as investors and creditors, on whose financial capital the stability of the strategic development of the business depends.

Ключевые слова: управление предприятием, стоимость предприятия, стоимостный подход, управление стоимостью, экономически добавленная стоимость

Keywords: enterprise management, enterprise value, cost approach, cost management, economically added value

Проблематика научного исследования связана с тем, что стоимостный подход является одним из распространенных в международной практике концепций управления экономической эффективностью предпринимательской деятельности организаций.

Под понятием «управление стоимостью» подразумевается целевая задача акционеров, которые заинтересованы в ее повышении, поскольку от этого зависит их финансовая выгода вложенного капитала [1]. Чтобы проводить эффективное управление стоимостью, сперва, необходима тщательная оценка примерной стоимости объекта управления.

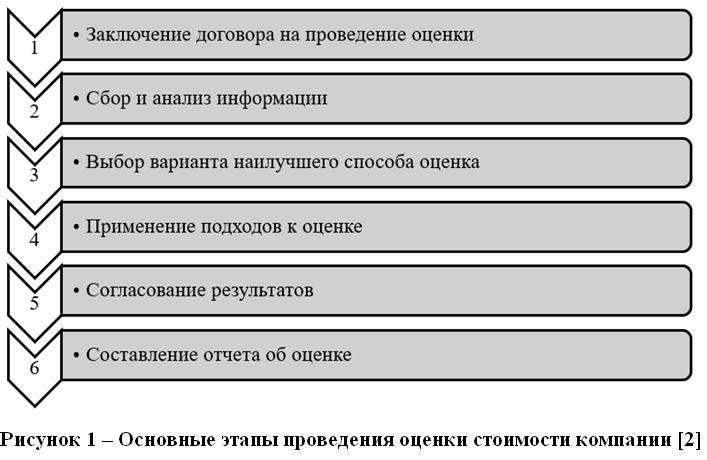

Процедура оценки стоимости объекта управления осуществляется по следующим этапам, изображенным на рис. 1.

В список главных вопросов российской практики менеджмента организаций относится проблематика применения концепции управления стоимостью бизнеса. В период экономического роста и развития рынка, масштабирование коммерческой деятельности предприятия выступает важной задачей, решение которой совместимо с методами стоимостного подхода к управлению организацией. При помощи данного решения обеспечивается повышение экономической эффективности использования финансовых ресурсов, доступных компании.

Заблуждением многих управляющих является то, что при управлении стоимостью компании ее последующая оценка, как правило, необходима для продажи бизнеса или эмиссии ценных бумаг. Это не так. Стоимостный подход крайне актуальный и в вопросах разработка стратегии развития компании, в особенности, если она управляет крупными инфраструктурными и/или производственными объектами. Данный подход к управлению позволяет определить векторы движения, бизнес-направления и целевые показатели по достижению финансовых результатов коммерческой деятельности организации.

Однако все равно фундаментом системы управления стоимостью предприятия выступает проведение анализа стоимостной оценки и разработка решений, направленных на повышение стоимости акционерного капитала через изменение структуры активов, применимых в управлении объектом. Практическое применение стоимостного подхода требует от руководителей понимания принципов и резервов повышения оценочной стоимости бизнеса компаний.

Как правило, главной целью оценочной деятельности при определении стоимости компании является установление оценки стоимости активов и имущества предприятия для заинтересованных лиц. При этом, дальнейшая реализация такой цели происходит через достижение других задач, среди которых, к примеру, продажа компании, эмиссия ценных бумаг, реорганизация, привлечение венчурных инвесторов или кредитование [6].

Применение концепции управления стоимостью предприятия трудно затратный процесс управленческой деятельности, который требует тщательного исследования всех аспектов формирования финансовой стоимости капитала бизнеса. Решение о оценке стоимости – это добровольная процедура, которая может быть инициирована не только менеджерами предприятия, но и ее собственниками, а иногда и основными финансовыми контрагентами/партнерами, как коммерческими банками, которые кредитуют бизнес компании.

В рамках оценки стоимости специалистам важно определить ответы на следующие вопросы [7]:

- Какие цели стратегии развития компании?

- Какие конкурентные позиции компании на рынке?

- Какой потенциал роста стоимости продукции компании на рынке?

- Какое финансовое состояние у компании?

В российской практике зачастую для проведения оценки экономической эффективности и результативности бизнес-деятельности компании используют показатель чистой прибыли, что нерационально и необъективно. В международной практике больше склоняются к использованию именно концепции экономически добавленной стоимости, которую нельзя в один ряд ставить с прибылью, указанной в бухгалтерской отчетности предприятия [3].

Благодаря показателю экономической добавленной стоимости возможна оценка реальной эффективности использования предприятием своего капитала. Чем выше значение показателя EVA – тем лучше значение эффективности использования капитала в бизнес-деятельности [4].

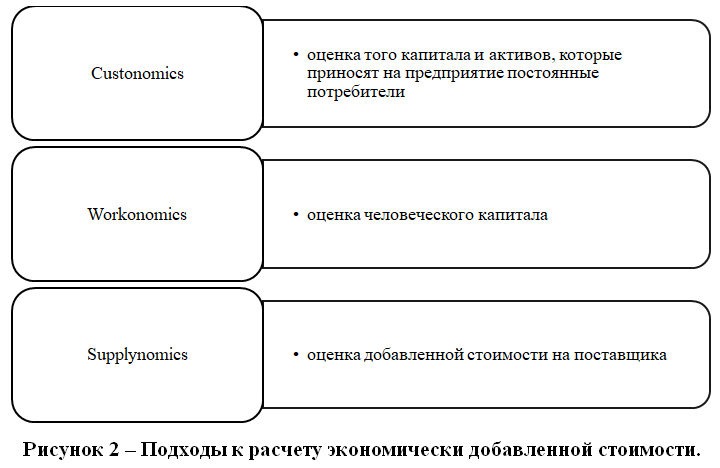

При расчете экономически добавленной стоимости могут использовать три основных подхода (см. рис. 2) [5].

Чтобы управлять величиной экономической добавленной стоимости компании можно использовать следующие рычаги:

- Увеличение уровня рентабельности и прибыльности бизнеса за счет роста объема продаж продукции. Для этого можно использовать агрессивные стратегии маркетингового продвижения или при помощи оптимизации расходов, чтобы снизить дальнейшую цену и увеличить продажи.

- Управление стоимостью заемного капитала, что можно достигнуть благодаря сокращению уровня процентной ставки коммерческих кредитов, или при помощи увеличения уровня кредитоспособности компании, позволяя в дальнейшем привлекать более дешевые займы от кредиторов.

- Управление размером капитала, что можно при помощи ликвидации нерентабельных активов компании, а также благодаря поиску новых направлений вложения финансового капитала.

Таким образом, в нынешнее время, модель экономически добавленной стоимости выступает наиболее точным способом оценки эффективности управления предприятия. Он является инструментом, благодаря которому происходит управление стоимостью бизнеса. Именно внедрение модели EVA – стоит расценивать, как первый шаг к внедрению концепции стоимостного подхода при управлении стратегическим развитием компании. Поэтому, расчет экономически добавленной стоимости не сколько финансовый инструмент, сколько управленческий.

Список источников

- Хлопкова Д.А., Вахрушева О.Б. Экономически добавленная стоимость и стоимость компаний // Теория и практика финансово-кредитных отношений в России: идеи молодых ученых-экономистов. 2020. С. 102-105.

- Николич А.Р., Гордеева Е.В. Оценка и управление стоимостью бизнеса // Форум молодых ученых. 2019. № 4 (32).

- Хлопкова Д.А., Вахрушева О.Б. Экономически добавленная стоимость и стоимость компаний // Теория и практика финансово-кредитных отношений в России: идеи молодых ученых-экономистов. 2020. С. 102-105.

- Скавыш И.А. Эффективность применения современных методов оценки бизнеса в условиях развивающихся рынков // Теоретическая и прикладная экономика. 2017. № 1. С. 1-13.

- Данилочкина Н.Г., Сазонова М.В., Чернер Н.В. Метод оценки экономически добавленной стоимости как основа измерения интеллектуального капитала предприятия // Вестник университета. 2018. № 11. С. 110-114.

- Россоха Е.В., Корсунский Д.И., Французова А.М. Управление стоимостью предприятия в контексте экономической безопасности страны // Труды БГТУ. Серия 5: Экономика и управление. 2022. №2 (262). С. 79-85.

- Тертышник М.И. Оценка стоимости компании и производственный потенциал предприятия // АНИ: экономика и управление. 2021. №1 (34). С. 325-328.

References

- Hlopkova D.A., Vahrusheva O.B. Ekonomicheski dobavlennaya stoimost’ i stoimost’ kompanij // Teoriya i praktika finansovo-kreditnyh otnoshenij v Rossii: idei molodyh uchenyh-ekonomistov. 2020. S. 102-105.

- Nikolich A.R., Gordeeva E.V. Ocenka i upravlenie stoimost’yu biznesa // Forum molodyh uchenyh. 2019. № 4 (32).

- Hlopkova D.A., Vahrusheva O.B. Ekonomicheski dobavlennaya stoimost’ i stoimost’ kompanij // Teoriya i praktika finansovo-kreditnyh otnoshenij v Rossii: idei molodyh uchenyh-ekonomistov. 2020. S. 102-105.

- Skavysh I.A. Effektivnost’ primeneniya sovremennyh metodov ocenki biznesa v usloviyah razvivayushchihsya rynkov // Teoreticheskaya i prikladnaya ekonomika. 2017. № 1. S. 1-13.

- Danilochkina N.G., Sazonova M.V., CHerner N.V. Metod ocenki ekonomicheski dobavlennoj stoimosti kak osnova izmereniya intellektual’nogo kapitala predpriyatiya // Vestnik universiteta. 2018. № 11. S. 110-114.

- Rossoha E.V., Korsunskij D.I., Francuzova A.M. Upravlenie stoimost’yu predpriyatiya v kontekste ekonomicheskoj bezopasnosti strany // Trudy BGTU. Seriya 5: Ekonomika i upravlenie. 2022. №2 (262). 79-85.

- Tertyshnik M.I. Ocenka stoimosti kompanii i proizvodstvennyj potencial predpriyatiya // ANI: ekonomika i upravlenie. 2021. №1 (34). S. 325-328.

Для цитирования: Мухаметшин И.Р. Управление предприятием на основе его стоимости // Московский экономический журнал. 2023. № 4. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-4-2023-44/

© Мухаметшин И.Р., 2023. Московский экономический журнал, 2023, № 4.