DOI 10.24411/2413-046Х-2020-10242

Оптимизация бюджетного процесса: совершенствование системы управления доходами и расходами бюджетной системы и внебюджетных фондов

Гайрабекова Медина Хасаиновна, аспирант кафедры финансов и кредита Института экономики и финансов ФГБОУ ВО «Чеченский государственный университет»

Арсаханова Зина Абдулловна, д.э.н. зав.кафедрой финансов и кредит Институт экономики и финансов, ФГБОУ ВО «Чеченский государственный университет»

Аннотация. Рассматривая теорию «общества изобилия» можно сделать предположение, то необходимым условием прогрессивного развития экономики страны является инвестирование средств в крупные корпорации, которые будут в состоянии создать достаточное количество всех товаров, которые удовлетворяют материальные потребности граждан. Основной для корпораций стала проблема ежедневного формирования соответствующих потребностей и массового спроса на товары.

Рассматривая теорию «кибернетической революции» надо отметить, что:

- сферой инвестирования является автоматические линии, которые управляются кибернетикой (сегодня их называют «высокие технологии»);

- цель инвестирования – систематическая помощь всем семьям с доходом ниже прожиточного минимума, что обеспечивается государством.

Во всем мире происходит поиск возможных механизмов привлечения частных инвестиций для решения социально-экономических проблем, что находит свое выражение в развитии новых форм инвестирования и финансовых стратегий, которые вошли в научный обиход как категории «социального инвестирования», «социально-ответственного инвестирования», «импакт-инвестирования», «социального предпринимательства». Наименее исследованной в силу своей новизны является категория «импакт-инвестирования».

Ключевые слова: социальное инвестирование, ответственность, целевые программы, персонал, потребности.

По мнению ученого «социальное инвестирование» – это способ реализации корпоративной социальной ответственности с помощью целевых программ, которые отвечают потребностям основных групп заинтересованных лиц-потребителей, персонала, местных общин» [2].

Исследователь считает, что «социальное инвестирование – способ реализации корпоративной социальной ответственности посредством целевых программ, которые отвечают потребностям группам заинтересованных лиц–потребителей, персонала, местных союзов».

«Социальные инвестиции – это добровольный вклад бизнеса в развитие общества. К социальным инвестициям наиболее часто относят: спонсорство и корпоративную благотворительность, попечительство, взаимодействие с местным сообществом, властными структурами, корпоративные партнерские программы».

Однако, социальное инвестирование не отождествляется с социальным предпринимательством. Программа ООН по развитию (UNDP) определяет три главных принципа социального инвестирования. Во-первых, это доходность. Во-вторых, осуществления позитивного влияния на общество и окружающую среду. И, в-третьих, ответственное отношение к оценке результатов проекта – инвесторы должны отслеживать, достигает ли он поставленных социальных или экологических целей.

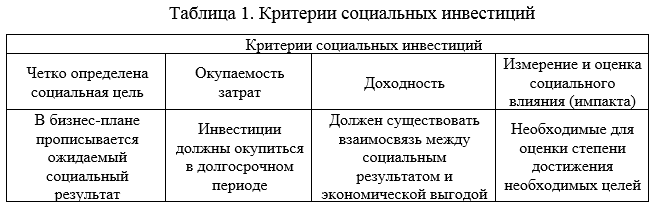

Глобальная сеть социальных инвесторов (Global Impact Investing Network, GIIN) определила четыре критерия таких инвестиций (табл. 1.) [3]

Социальные инвестиции помогают измерить внешние эффекты ведения бизнеса. Благодаря введению критерия импакта от инвестиций мы обращаем внимание на то, каким именно является это влияние бизнеса так как его измерить, изучить и понять.

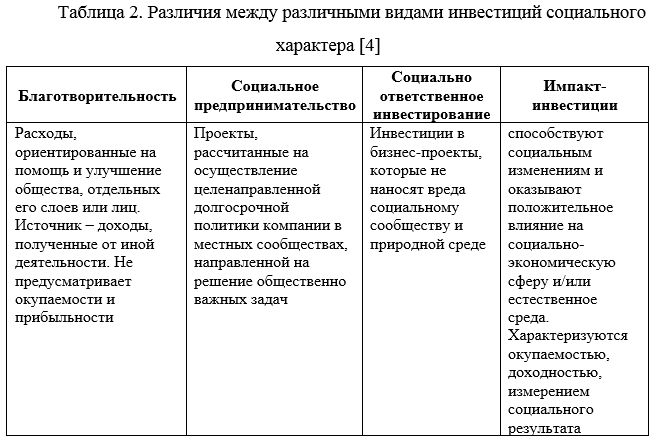

Обобщение существующих научных взглядов на сущность различных инвестиций социального характера позволило выделить особенности каждого их вида (табл. 2.)

Global Impact Investing Network оценивает объемы мировых инвестиций в подобные проекты на уровне 228 млрд долл. США по состоянию на 2017 г. В мировом масштабе это не так и много, однако это направление развивается чрезвычайно быстро. Еще 2014 г. суммарная оценка проектов импакт-инвестирования едва превышала 10 млрд долл. США, то есть в течение трех лет произошел рост в 22 раза.

В современных условиях деятельность любого предприятия, так или иначе связана с осуществлением инвестиций. Особенно данный вопрос будет актуальным для тех предприятий, располагающих временно свободными средствами, которые можно выгодно вложить, приобретя акции других предприятий и этим самым обеспечить себе получение доли в их доходах. Или же есть еще возможность вложения средств в приобретение долговой ценной бумаги, например, облигации, которая будет удерживаться до ее погашения и обеспечит предприятию получение дохода в виде процентов, кроме возврата номинальной суммы при ее погашении.

Однако, для того, чтобы вложение средств было действительно эффективным и обеспечило предприятию получение прибылей, необходимо сначала определить целесообразно ли осуществление такого вложения. А поэтому при формировании портфеля финансовых инвестиций предприятием нужно определить доходность ценных бумаг и риск вложений капитала в те или иные ценные бумаги.

Целью экономического анализа инвестиционной деятельности на предприятии является выбор наиболее эффективных и реальных инвестиционных проектов и обоснование программы их реализации. Однако, данное определение больше касается экономического анализа реальных инвестиций. Но, кроме последних, к инвестиционной деятельности включаются еще и финансовые инвестиции, которые также могут осуществлять предприятия. А потому, считаем нужным выделение цели осуществления отдельно реальных и финансовых инвестиций.

Проведение экономического анализа финансовых инвестиций осуществляется с целью предоставления возможности предприятию определить было эффективным осуществления финансовых инвестиций предприятием в предыдущие годы, а также того, в какие ценные бумаги целесообразно осуществить вложения в будущем.

Согласно определенной цели экономического анализа финансовых инвестиций предприятия ставят в ходе его проведения следующие задачи, которые нужно решить:

- определить возможность осуществления финансовых инвестиций, то есть имеются ли в наличии свободные денежные средства, а также потребность в этом,

- установить объем и структуру инвестиционных вложений,

- провести оценку доходов и расходов инвестиционной деятельности,

- выучить темпы изменения денежных потоков от осуществления финансовых инвестиций,

- исследовать, какие факторы оказывают влияние на доходы и расходы инвестиционной деятельности, а также того, какие изменения они вызывают,

- обоснование параметров риска той или иной ценной бумаги,

- анализ доходов, которые можно будет получить от такого вложения средств в будущем,

- определение эффективности, целесообразности осуществления финансовых инвестиций.

Итак, для проведения экономического анализа было действительно успешным, и его результаты влияли на принятие руководством предприятий эффективных управленческих решений, необходимым является выполнение аналитиками всех поставленных задач.

Исходя из выше перечисленных задач становится понятным, что осуществление экономического анализа финансовых инвестиций является чрезвычайно важным для предприятия, как в период, когда оно только планирует осуществить вложения средств в ценные бумаги, а также и тогда, когда такое вложение уже осуществлено и по завершению проведенной операции.

Объектом экономического анализа финансовых инвестиций выступает объем и структура данных инвестиций, или же отдельные ценные бумаги или их портфели.

Создание портфеля ценных бумаг, то есть совокупности всех приобретенных предприятием ценных бумаг, паев и вложений в другие компании, которые осуществлены за счет средств, находящихся в распоряжении предприятия. Значительное количество ценных бумаг в обращении, разнообразие их характеристик, в частности таких как доходность и риск, правила эмиссии, обращения и налогообложения, многофункциональность портфеля ценных бумаг значительно усложняют процесс его формирования и управления им.

Формирование инвестиционного портфеля осуществляется в такой последовательности [5, c. 97]:

- формирование задач с учетом приоритетности (ранжирование от приоритета: регулярное получение дивидендов, рост стоимости активов и т. п.); задачи уровней риска, минимальной прибыли, допустимых отклонений от заданных величин;

- выбор финансового учреждения по таким критериям: репутация предприятия, доступность информации, виды предлагаемых предприятием портфелей, доходность портфелей, виды финансовых инструментов;

- выбор банка, который будет обслуживать инвестиционный счет.

К принципам формирования портфеля относят:

- диверсификация фондовых инструментов портфеля, которая может иметь внутриотраслевой, отраслевой, так и региональный характер. Портфель, отвечающий требованиям диверсификации, должен включать не менее десяти видов ценных бумаг;

- высокая ликвидность портфеля;

- обеспечение участия в управлении акционерными обществами (формируя портфель, следует обеспечивать пакеты акций, дающие право на участие в управлении обществами, которые выпустили эти акции).

Глубина экономического анализа инвестиционной деятельности предприятия, а также результаты, которые получаются при его осуществлены – все это зависит от объема той информации, которая используется в ходе его проведения, и от ее качества и своевременности получения [1, c. 90].

В процессе экономического анализа финансовых инвестиций информационными источниками являются: форма №1 «Баланс», форма №2 «Отчет о финансовых результатах», форма №3 «Отчет о движении денежных средств» и форма №5 «Примечания к годовой финансовой отчетности». Результаты инвестиционной деятельности предприятия определяются на основе анализа изменений в статьях первого раздела формы №1 «Необоротные активы» и статьи «Текущие финансовые инвестиции» второго раздела этой же формы и на отдельных статьях формы 2 «Отчет о финансовых результатах» («Доход от участия в капитале», «Другие финансовые доходы», «Потери от участия в капитале», «Прочие расходы»). Движение средств в результате осуществления инвестиционной деятельности отражается на соответствующих статьях второго раздела формы 3 «Отчет о движении денежных средств».

Нужно отметить, что почти все показатели эффективности инвестиционной деятельности организации можно рассчитать на основе данных финансовой отчетности. Так, например, объем осуществленных как текущих, так и долгосрочных инвестиций за весь срок существования предприятия, можно найти в форме № 1 «Баланс». А в форме № 3 «Отчет о движении денежных средств» можно увидеть только инвестиции, вложенные за отчетный год. Информационным источником для анализа финансовых инвестиций будут также первичные документы, которые отражают информацию о них. К таким документам относятся следующие: Книга учета ценных бумаг, расходный кассовый ордер или выписка банка, накладная, акт приемки-передачи основных средств, акт выбытия (ликвидации) объекта права интеллектуальной собственности в составе нематериальных активов – в зависимости от того, как осуществляется оплата приобретаемых ценных бумаг (за денежные средства или в обмен на другие активы), а также справки и расчеты бухгалтерии.

Именно от достоверности информационной базы экономического анализа финансовых инвестиций и своевременности ее получения аналитиками зависит результативность проведенного анализа.

Проведение экономического анализа на предприятиях может осуществляться централизованно – путем создания специального аналитического отдела и децентрализовано (функции анализа распределены между различными управленческими отделами). Вообще субъектами анализа финансовых инвестиций могут быть:

- финансовый и планово-экономический отдел, бухгалтерия предприятия;

- отдел операций по ценным бумагам и кредитованию в коммерческих банках;

- финансовые брокеры;

- финансовые менеджеры инвестиционных и негосударственных пенсионных фондов, страховых обществ;

- отделы инвестиций в региональных органах исполнительной власти;

- государственные контрольные органы; аудиторские и консалтинговые фирмы.

Осуществление экономического анализа по следующим этапам позволит определить, было ли эффективным вложение средств в приобретение ценных бумаг в предыдущие годы, а также установить, является целесообразным вложение средств в тот или иной ценная бумага в будущем путем расчета его уровня доходности.

При проведении экономического анализа финансовых инвестиций необходимо определить объем и структуру инвестиционных вложений за предыдущие годы. Такой анализ желательно осуществлять по видам финансовых инвестиций, а именно, текущими и долгосрочными, ведь информацию о них в таком разрезе можно получить из формы № 1 «Баланс». Однако, считаем целесообразным проводить также экономический анализ, учитывая разделение финансовых инвестиций на долговые и удостоверяющие право собственности. Ведь из результатов его проведения пользователи аналитической информации, прежде всего владельцы и руководство предприятия, получат ту информацию, которая их интересует, в разрезе тех видов ценных бумаг, в которые осуществлялось вложение средств.

Литература

- Dias, A. (2016). The economic value of controlling for large losses in portfolio selection. Journal of Banking & Finance, 72, 81-91. doi: https://doi.org/10.1016/j.jbankfin.2016.04.016

- Dimitrios Kostopulos. Disentangling investor sentiment: Mood and household attitudes towards the economy. 2018. https://doi.org/10.1016/j.jebo.2018.08.003

- Joohyung Ha. Conditional conservatism and labor investment efficiency. 2018. https://doi.org/10.1016/j.jcae.2018.05.002

- Mingming Feng. Deasing as a method of financing capital investments. 2019. №5 p.3.

- Secchi, D., & Seri, R. (2017). Controlling for false negatives in agent-based models: a review of power analysis in organizational research. Organization of Investment Theory, 23(1), 94-121. doi: https://doi.org/10.1007/s10588-016-9218-0