Научная статья

Original article

УДК 33

doi: 10.55186/2413046X_2022_7_12_699

УПРАВЛЕНИЕ ПРИБЫЛЬНОСТЬЮ ДЕЯТЕЛЬНОСТИ ПРОМЫШЛЕННОЙ ОРГАНИЗАЦИИ В КРИЗИСНЫХ УСЛОВИЯХ

MANAGING THE PROFITABILITY OF AN INDUSTRIAL ORGANIZATION IN A CRISIS

Панфилова Елена Евгеньевна, кандидат экономических наук, доцент кафедры «Управление организацией в машиностроении», Государственный университет управления, г. Москва

Panfilova Elena, PhD (Economy), associate professor of the chair “Management of the organization in mechanical engineering”, State University of Management, Moscow

Аннотация. В статье рассматривается прибыль как экономическая категория с точки зрения бухгалтерского, налогового и управленческого учета. Определены ключевые подходы к выстраиванию эффективной операционной стратегии по управлению прибыльностью в кризисных условиях. Выявлены ключевые этапы эффективного управления прибылью промышленного предприятия. Сформировано информационное поле для принятия взвешенных стратегических решений по управлению прибылью в нестабильных условиях внешней среды.

Abstract. The article considers profit as an economic category from the point of view of accounting, tax and management accounting. The key approaches to building an effective operational strategy for managing profitability in crisis conditions have been identified. The key stages of effective profit management of an industrial enterprise have been identified. An information field has been formed for making balanced strategic decisions on profit management in unstable environmental conditions.

Ключевые слова: выручка, капитал, прибыль, расходы, риск, себестоимость

Keywords: revenue, capital, profit, expenses, risk, prime cost

В условиях санкционного давления промышленные организации сталкиваются с беспрецедентным давлением и необходимостью оптимизации расходов, с одной стороны, и увеличением денежных потоков, с другой стороны. Прибыль как экономическая категория представляет собой чистый доход, полученный при материальном производстве или ведении бизнеса. Экономическое содержание прибыли определяется как разность, полученная при вычитании денежных расходов из полученных доходов. С хозяйственной точки зрения, сущность прибыли заключается в вычитании стоимости имущества организации на начало и конец периода [1].

Непосредственно за счет прибыли обновляются фонды предприятий, увеличиваются масштабы производства, повышается его эффективность. Все это позволяет усиливать конкурентоспособность производимой продукции и оказываемых услуг, укреплять положение компании на рынке. При стабильных оптовых ценах и увеличении прибыли предприятия, как правило, снижают свои затраты, которые необходимы в процессе производства и реализации. Прибыль также играет стимулирующую роль для развития организаций в условиях рыночной экономики. Сущность прибыли с экономической точки зрения выражается следующим образом:

- она отражает величину финансового результата, полученного в процессе деятельности. При этом величина этого результата обусловлена уровнем себестоимости производства, зависит от того, какого качества и в каком количестве выпускается готовая продукция, какой величины достигла производительность труда, а также насколько эффективно использование фондов производства. Значительное влияние на прибыль могут оказывать такие факторы, как организация управленческого процесса, снабжение процесса деятельности всеми видами материальных и технических ресурсов, степень удовлетворения имеющегося потребительского спроса и его уровень;

- представляет собой основу, позволяющую предприятию развиваться экономически. Иными словами в прибыли заключается основной источник для процесса воспроизводства [2].

Соответственно, экономическая сущность прибыли является частью чистого дохода, который был получен от продажи продукции или оказания услуг силами организации. После вложения определенной суммы капитала организация получает вознаграждение, при этом существуют и рыночные риски. Прибыль можно классифицировать следующим образом: валовая прибыль; прибыль (убыток) от продаж; прибыль (убыток) до налогообложения; чистая прибыль (убыток); совокупный финансовый результат периода; базовая прибыль (убыток) на одну акцию [3].

Величина валовой прибыли представляет собой совокупную прибыль, которая может быть получена в результате осуществления всех видов деятельности. Сущность валовой прибыли заключается в вычитании из полученной выручки от основной деятельности величины затрат, то есть себестоимости. Прибыль (убыток) от продаж (строка 2200) представляет собой валовую прибыль (строка 2100) за вычетом управленческих (строка 2220) и коммерческих (строка 2210) расходов. Прибыль (убыток) до налогообложения (строка 2300) представляет собой прибыль от продаж (строка 2200), скорректированную на величину прочих доходов (строка 2340) и прочих расходов (строка 2350). Чистая прибыль (строка 2400) – это прибыль, которая образуется после уплаты всех налогов и других обязательных платежей (сборов). Чистая прибыль остается в распоряжении предприятия и используется на развитие производства. Определяется как разница между прибылью до налогообложения (строка 2300) и налогом на прибыль (строка 2410).

Под совокупным финансовым результатом (СФР) понимается чистая прибыль или убыток, которые были скорректированы в результате переоценки внеоборотных активов и других операций, не учтенных при определении прибыли. Величина СФР определяется путем сложения чистой прибыли, размера переоценки внеоборотных активов, не включенной в чистую прибыль до этого (строка 2510), стоимости прочих операций, не учтенных в чистой прибыли (стр. 2520). Базовая прибыль (убыток) на одну акцию (строка 2900) — по данной строке указывается информация о базовой прибыли (убытке) на акцию, которая отражает часть прибыли (убытка) отчетного периода, причитающейся акционерам — владельцам обыкновенных акций. Для определения показателя базовой прибыли (убытка) на акцию сначала необходимо определить: базовую прибыль (убыток) отчетного периода, затем средневзвешенное количество обыкновенных акций, находящихся в обращении в течение отчетного периода.

Таким образом, экономическое содержание прибыли определяется как разность, полученная при вычитании денежных расходов из полученных доходов. Современные организации осуществляют производственно-хозяйственную деятельность с основной целью – получение прибыли. При этом производя и реализуя на рынке востребованную продукцию. Успешное функционирование организаций и отраслей в целом обеспечивается обязательным условием – получением прибыли и ее увеличением в дальнейшем.

Прибыль представляет собой финансовый показатель, отражающий превышение доходов организации над ее расходами. Финансирование деятельности хозяйствующих субъектов происходит за счет полученной прибыли, которая также является источником, который приносит доходы бюджетам на различных уровнях. Посредством признания доходов и расходов организации, полученных за определенный период времени, а также последующего отнесения этих сумм к определенной группе осуществляется процесс формирования прибыли. Она является результирующим показателем, который получается после совершения данных бухгалтерских операций.

При этом важно отметить, что каждый вид деятельности должен отдельно отражаться в процессе формирования прибыли. Например, при производстве продукции, ее дальнейшей реализации прибыль формируется отдельно. В случае, когда организация продает свое имущество, также буде формироваться прибыль, полученная именно от продажи имущества. Например, при внереализационных операциях (прочих) также требуется формирование прибыли отдельно. Все перечисленные примеры являются различными видами деятельности. Использование прибыли в организациях осуществляется по двум направлениям: она может сразу потребляться или накапливаться. При этом критерием выступает определение того, как влияет ее использование на имущество, принадлежащее организации.

В случае, когда прибыль накапливается, имущество организации увеличивается. Использование прибыли в виде потребления не приводит к увеличению стоимости имущества. Чтобы грамотно осуществлять процессы формирования и использования прибыли, необходимо анализировать изменение в динамике. Это позволяет понимать, насколько успешно функционирует организация. При обнаружении ошибок можно их своевременно устранить, изменить процессы формирования и использования прибыли [4].

По существу в процессе анализа прибыли исследуется механизм, по которому формируется финансовый результат всей деятельности. При этом необходимо учитывать, что существуют многочисленные причинно-следственные связи и зависимости, распространяющиеся на всю организацию в целом. Анализ прибыли происходит с различных аспектов. Например, прибыль можно анализировать как внутренне, так и внешне. При внутреннем анализе его осуществляют непосредственно сотрудники компании. Внешний производится сторонними, в том числе контролирующими организациями, такими как налоговая служба, страховые компании или банки. В данном случае основой для анализа служат данные, размещенные в открытом доступе, которые могут быть ограничены [6].

Анализировать прибыль также можно в разрезе отдельных структурных подразделений организации или регионов присутствия, по видам продаваемой продукции или рассматривать как единое целое. Главная цель анализа формирования и распределения прибыли – определить реальную сумму чистой прибыли, стабильность составных компонентов показателя балансовой прибыли. Также исследуется, в каких направлениях изменяются составляющие прибыли, какие существуют варианты по прогнозу прибыли на предыдущие периоды. Иными словами, анализ прибыли осуществляется для выявления факторов влияния, для раскрытия и прогнозирования событий, воздействующих на структуру и размер дохода. Достижению любой цели всегда предшествует деятельность, в процессе которой определяются взаимосвязанные аналитические задачи. Анализ прибыли реализуется для решения задачи по выявлению тенденций, которые стали характерными для распределении прибыли за несколько периодов. При этом чаще всего сравнивается отчетный период с предыдущими. Результаты анализа являются базой для разработки рекомендаций, направленных на оптимизацию пропорций распределения прибыли, чтобы ее использование стало наиболее рациональным.

Анализ прибыли, исходя из имеющейся информации, производится по следующим направлениям: анализ состава брутто-прибыли, ее структуры, динамики и выполнение плана за отчетный год; анализ прибыли от реализации и оценка влияния факторов на изменение ее величины; анализ финансовых результатов от прочих видов деятельности; анализ и оценка формирования и использования чистой, реинвестированной, потребленной прибыли, дивидендной политики; анализ влияния факторов риска на величину прибыли: определение и количественная оценка операционного и финансового риска; оценка возможности выхода на оптимальный уровень прибыли при имеющихся ресурсах с учетом факторов риска. Финансовым показателем, определяющим способность организации обеспечивать необходимое для ее нормального развития превышение доходов над расходами, является прибыль. Прибыль является как основным ресурсом для финансирования деятельности организации, так и источником дохода бюджетов разных уровней.

Анализ прибыли предприятия должен проводиться регулярно, поскольку необходим для повышения эффективности хозяйственной деятельности любого коммерческого субъекта. При этом он включает в себя следующие этапы:

- Выделяется ряд показателей, которые характеризуют финансовый результат. К ним относятся: валовая прибыль, прибыль (убыток) от продаж, прибыль (убыток) до налогообложения, чистая прибыль.

- Производится анализ по абсолютным и относительным показателям.

- Расширенный анализ заключается в определении и расчёте факторов, влияющих на величину прибыли и рентабельности. Существующие факторы подразделяются на внутренние и внешние.

- Изучается влияние инфляции на финансовые результаты.

- Анализируется качество прибыли, что заключается в характеристике структуры источников формирования прибыли [7].

Анализ прибыли может проводиться разнообразными способами. Основными методами проведения анализа прибыли являются горизонтальный (трендовый) анализ, вертикальный анализ, сравнительный анализ, факторный анализ. При горизонтальном анализе показатели сравниваются за несколько периодов, при этом определяются темпы роста или снижения. Посредством вертикального анализа изучается структурный состав показателей, их удельные веса с изменением в динамике [8]. При сравнительном анализе происходит сопоставление показателей за разные периоды, показателей конкретной организации с общеотраслевыми, плановыми или показателями конкурентов. Таким образом, посредством признания доходов и расходов организации, полученных за определенный период времени, а также последующего отнесения этих сумм к определенной группе осуществляется процесс формирования прибыли. При этом важно отметить, что каждый вид деятельности должен отдельно отражаться в процессе формирования прибыли. Использование прибыли в организациях осуществляется по двум направлениям: она может сразу потребляться или накапливаться. При этом критерием выступает определение того, как влияет ее использование на имущество, принадлежащее организации.

При осуществлении финансово-хозяйственной деятельности в каждой компании должны предусматриваться плановые мероприятия на краткосрочный период, главным из которых является увеличение прибыли. Это является важным, в том числе и для промышленных предприятий, ведь производство требует постоянной закупки комплектующих материалов и сырья. Без постоянного обновления производственных фондов может снизиться качество производимой продукции и выполняемых услуг. Все это невозможно осуществить без дополнительных средств, а именно, без прибыли. Поэтому необходимо постоянно повышать уровень прибыльности деятельности для дальнейшего развития и усиления конкурентных позиций.

В современных условиях развития рынка стабильное развитие предприятия, в первую очередь, зависит от внутренних его возможностей правильно и эффективно использовать все имеющиеся в его распоряжении ресурсы. Т.е. увеличивать прибыль за счет снижения себестоимости, снижение которой будет происходить за счет снижения, в первую очередь, непроизводственных потерь и расходов предприятия.

Прибыль предприятия также можно увеличить за счет проведения различных рекламных кампаний. В настоящее время реклама считается «двигателем» прогресса. Поэтому с помощью рекламных кампаний любому предприятию, даже давно существующему на рынке товаров и услуг, можно увеличить прибыль. Так как реклама как основной инструмент маркетинга способствует повышению объема продаж и способствует привлечению новых клиентов. Рекламные кампании могут проводиться предприятием как в городе, в котором оно осуществляет свою деятельность, так и по всей стране и даже за рубежом.

Для каждой организации могут быть разработаны мероприятия, влекущие увеличение прибыльности. В рамках этих мероприятий могут быть предусмотрены действия довольно разноплановые, а именно:

- может быть увеличен объем выпускаемой продукции, повышено ее качество;

- могут арендоваться оборудование или другие активы организации с целью получения дохода, в последующем они могут быть проданы;

- снижаться себестоимость производимого товара посредством рационализации расхода материалов и комплектующих, использования имеющейся производственной мощности и площади помещений, экономии рабочего времени персонала;

- может быть рассмотрена вероятность диверсификации производственного процесса;

- наращиваться рыночная доля организации;

- уменьшаться затраты на производство вместе с повышением производительности труда;

- ликвидироваться или снижаться расходы или потери непроизводственного характера;

- повышение технического уровня реализуемого производства.

В современных российских условиях для бизнеса очень большое значение имеет наращивание объема получаемой прибыли. При увеличении прибыли предприятия-производители стремятся нарастить число рыночных сегментов для реализации продукции, а также снизить при этом расходы. Посредством автоматизации производственных процессов, повышения степени механизации можно эффективно увеличить объем прибыли. Также довольно большую роль для достижения данной цели играет использование новых технологий и внедрение их в производство. Основная цель предпринимательства по наращиванию прибыльности достигается в условиях честной конкуренции, направленной на максимальное удовлетворение существующих потребностей покупателей, в соответствии с которыми осуществляется выпуск продукции. В противоположность этому в условиях монопольного производства какой-либо продукции или же при нестабильности экономики прибыльность увеличивается при помощи роста цен на производимую продукцию.

Следовательно, мероприятия по максимизации прибыльности организации можно подразделить следующим образом: меры, направленные на уменьшение себестоимости; рост объемов проданной продукции и, соответственно, получаемой выручки. Рост производства достигается при немалом увеличении средств в обороте организации, а при наращивании объема реализации понадобятся еще и расходы, направляемые на деятельность по освоению дополнительных сегментов рынка. Меры по снижению затрат являются объективно необходимыми, поскольку позволяют не только повысить прибыль, но и укрепить конкурентную позицию в долгосрочной перспективе. Целесообразными мероприятиями также будут являться своевременное освоение новых ассортиментных позиций для расширения товарной номенклатуры [8].

Стоит отметить факторы, которые позволяют снижать уровень себестоимости: нацеленность на достижение максимально возможного уровня производительности труда; увеличение скорости оборачиваемости как средств, имеющихся в распоряжении организации, так и их источников; постоянный мониторинг уровня затрат постоянного характера и переменных расходов; отслеживание объема собственных средств и заемного капитала организации; внедрение управленческого учета и бюджетирования для контроля и планирования доходов и расходов; деятельность по управлению расходами, принятие мер, направленных на повышение их эффективности; снижение объема запасов, которые требуют дополнительных затрат на хранение; стремление к максимальному снижению затрат непроизводственного характера.

Факторы, которые позволяют наращивать продажи и выручку организации [9, 10]:

- рост гибкости производственного процесса как за счет наращивания объемов, так и ассортимента товаров;

- соблюдение всех договорных обязательств;

- принятие мер в области ценообразования (скидки, акции и пр.);

- рассмотрение политики в области взятия кредитов;

- расширение доли рынка, в том числе за счет добавления новых сегментов;

- увеличение числа дилеров;

- рост эффективности процесса продаж.

Повышать прибыльность бизнеса без дополнительных вложений довольно сложно. Для этого нужно уделять много внимания его развитию. Существуют различные способы, позволяющие увеличивать прибыль и рентабельность, для этого можно создавать резервы. Но наиболее эффективным и нацеленным на долгосрочный результат способом будет являться рост объема реализации. Меры необходимо принимать в комплексе, именно это позволит повысить объем продаж неоднократно [11,12,13]. Рост доходов можно достигнуть при постоянной оптимизации расходов при увеличении продаж. Необходимо стремиться максимизировать прибыль с каждого потраченного рубля расходов. Полезной мерой может являться привлечение работников организации к процессу реализации. Например, посредством выплаты дополнительной премии сотрудникам при достижении определенного объема продаж в целом по предприятию. Это может быть утвержденный процент от продаж, который выделяется на дополнительное премирование всех сотрудников.

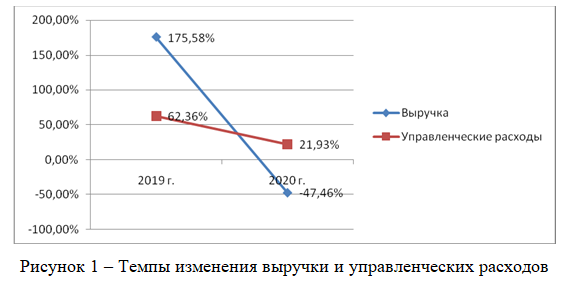

Также полезными могут быть приемы, используемые для более экономичного расхода ресурсов организации (в частности, трудового ресурса). Это достигается снижением трудоемкости труда, повышением производительности. На это же направлен такой механизм, как автоматизация производства и использование новейших достижений науки [14,15,16]. При этом нельзя забывать о вопросе рациональной организации процесса труда на производстве. По результатам анализа деятельности промышленной организации обычно строится график, иллюстрирующий темп изменений выручки и управленческих расходов (рисунок 1).

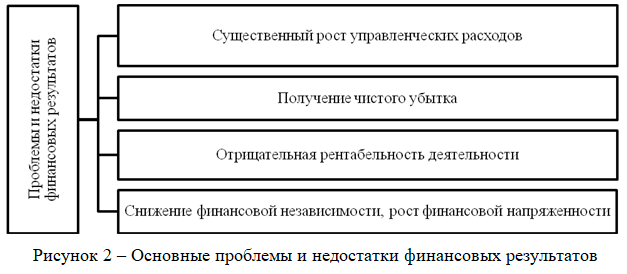

Следует детально проанализировать проблемы и недостатки финансовых результатов организации (рисунок 2).

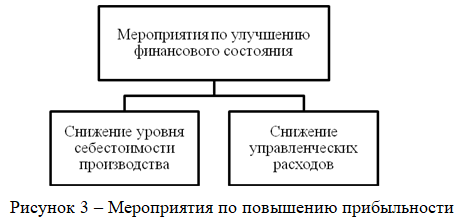

Основные мероприятия, которые классически предлагаются для повышения прибыльности предприятия, представлены на рисунке 3.

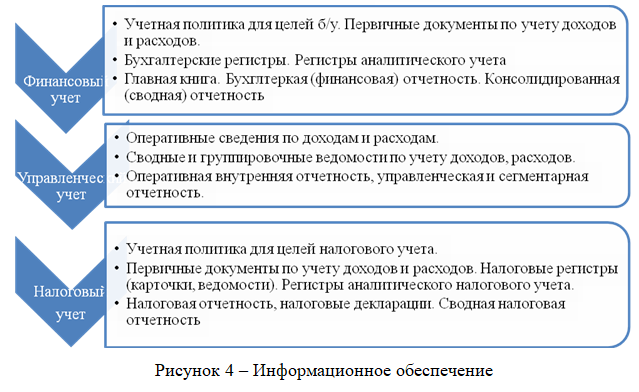

В процессе деятельности любых организаций осуществляется организационное и информационное обеспечение, в том числе при таком важном процессе как повышение прибыльности. Учетная система организаций подразделяется на финансовую, управленческий и налоговый виды учета [17,18]. Соответственно, информационное обеспечение решений по наращиванию прибыльности можно представить в виде модели (рисунок 4).

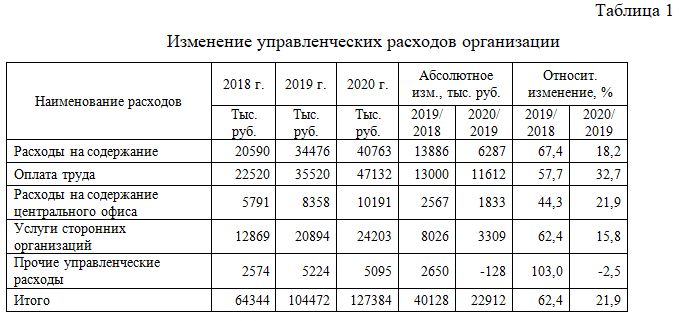

Информационное обеспечение необходимо для оценки негативных факторов, влияющих на снижение прибыли или возникновение убытка, изыскания резервов роста прибыли и принятия управленческих решений по эффективному развитию предпринимательской деятельности коммерческих организаций в условиях стабилизации финансовых процессов в экономике страны. Для того чтобы оценить эффективность предложенной рекомендации по повышению прибыльности деятельности организации, необходимо рассмотреть динамику управленческих расходов (таблица 1).

Структура управленческих расходов компании представлена в таблице 2.

Анализируется структура расходов на оплату труда управленческого персонала (рисунок 5).

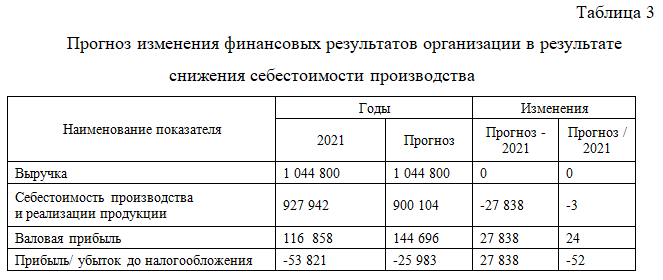

Далее анализируется изменение финансовых результатов, благодаря снижению себестоимости производства (таблица 3).

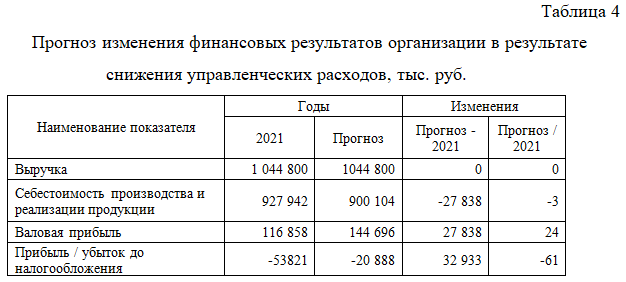

Изменение финансовых результатов деятельности организации представляется в виде (таблица 4).

Таким образом, эффективность управления прибыльностью деятельности промышленной организации связана с особенностями реализации операционной стратегии, выбранной системы налогообложения, управленческого учета по структурным подразделениям, обладающих разной структурой расходов и доходностью. Применение технологий больших данных, инструментов бизнес-аналитики позволит существенно повысить степень обоснованности принимаемых управленческих решений в компании.

Список источников

- Аверина, О.И. Комплексный экономический анализ хозяйственной деятельности: Учебник / О.И. Аверина, В.В. Давыдова, Н.И. Лушенкова. — М.: КноРус, 2018. — 432 c.

- Виноградская, Н.А. Диагностика и оптимизация финансово-экономического состояния предприятия: финансовый анализ: Практикум. – М.: МИСиС, 2018. – 118 c.

- Гурбанмурадов, Г.Б. Организационное обеспечение управленческого решения / Г. Б. Гурбанмурадов, Б. Б. Бяшимов // Молодой ученый. — 2022. — № 19 (414). – С. 175-176.

- Дмитриева, И. М. Бухгалтерский учет и анализ: учебник для среднего профессионального образования / И. М. Дмитриева, И. В. Захаров, О. Н. Калачева; под редакцией И. М. Дмитриевой. – Москва: Издательство Юрайт, 2020. – 423 с.

- Жилкина, А.Н. Управление финансами. Финансовый анализ предприятия: Учебник – М.: Инфра-М, 2018. – 384 c.

- Ковалев, А.И. Анализ финансового состояния предприятия / А.И. Ковалев В.П. Привалов – М.: Центр экономики и маркетинга, 2019. 216с.

- Кодацкий, В.П. Анализ прибыли предприятия [Текст] / В. П. Кодацкий // Финансы. — 2018. — №12. — С. 62-74.

- Колосова, Г.В. Сравнительный анализ отечественного и зарубежного опыта эффективной управленческой деятельности // Социология и право. – 2018. – №1 (39). – С. 15-19.

- Кулагина, Н. А. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Практикум: учебное пособие для среднего профессионального образования – Москва: Издательство Юрайт, 2019 – 135с.

- Кутин М.В., Христиченко Н.В. Процесс формирования, распределения и использования прибыли в организации // Экономические исследования. – 2020. – №4. – С. 24-27.

- Маркарьян, Э.А. Экономический анализ хозяйственной деятельности : учеб. Пособие [Текст] / Э.А. Маркарьян. — М.: КноРус, 2018. — 550 с.

- Найда К.И. Методический инструментарий исследования анализа бухгалтерского баланса // Синергия Наук. – 2018. – № 24.

- Пожидаева, Т.А. Анализ финансовой отчетности: учебное пособие / Т.А. Пожидаева. – Москва: КноРус, 2020. – 320 с.

- Румянцева, Е. Е. Экономический анализ: учебник и практикум для среднего профессионального образования / Е. Е. Румянцева. – Москва: Издательство Юрайт, 2020. – 381 с.

- Савицкая, Г.В. Анализ хозяйственной деятельности: учебник / Г.В. Савицкая. — 4-е изд. — Минск: Республиканский институт профессионального образования (РИПО), 2019. — 373 c.

- Селезнева, Н.Н. Финансовый анализ: Учебное пособие. – М.: ЮНИТИ, 2018. – 639 c.

- Толпегина, О.А. Комплексный экономический анализ хозяйственной деятельности в 2 ч. Часть 1: учебник и практикум для академического бакалавриата. – Москва: Издательство Юрайт, 2019. – 364 с.

- Харченко, С. В. Современные информационные модели учетного обеспечения управления и формирования прибылью / С. В. Харченко // Молодой ученый. – 2018. – № 12 (59). – С. 377-382.

References

- Averina, O.I. Complex economic analysis of economic activity: Textbook / O.I. Averina, V.V. Davydova, N.I. Lushenkova. — M.: KnoRus, 2018. — 432 p.

- Vinogradskaya, N.A. Diagnostics and optimization of the financial and economic condition of the enterprise: financial analysis: Practicum. – M.: MISIS, 2018. – 118 p.

- Gurbanmuradov, G.B. Organizational support of managerial decision / G. B. Gurbanmuradov, B. B. Byashimov // Young scientist. — 2022. — № 19 (414). – Pp. 175-176.

- Dmitrieva, I. M. Accounting and analysis: textbook for secondary vocational education / I. M. Dmitrieva, I. V. Zakharov, O. N. Kalacheva; edited by I. M. Dmitrieva. – Moscow: Yurayt Publishing House, 2020. – 423 p.

- Zhilkina, A.N. Financial management. Financial analysis of the enterprise: Textbook – M.: Infra-M, 2018. – 384 p.

- Kovalev, A.I. Analysis of the financial condition of the enterprise / A.I. Kovalev, V.P. Privalov – M.: Center of Economics and Marketing, 2019. 216s.

- Kodatsky, V.P. Analysis of the profit of the enterprise [Text] / V. P. Kodatsky // Finance. — 2018. — No. 12. — pp. 62-74.

- Kolosova, G.V. Comparative analysis of domestic and foreign experience of effective management activities // Sociology and law. – 2018. – №1 (39). – P. 15-19.

- Kulagina, N. A. Analysis and diagnostics of financial and economic activity of the enterprise. Workshop: textbook for secondary vocational education – Moscow: Yurayt Publishing House, 2019 – 135c.

- Kutin M.V., Hristichenko N.V. The process of formation, distribution and use of profits in the organization // Economic research. – 2020. – No. 4. – pp. 24-27.

- Markarian, E.A. Economic analysis of economic activity : textbook. Manual [Text] / E.A. Markarian. — M.: KnoRus, 2018. — 550 p

- Naida K.I. Methodological tools for the study of the analysis of the balance sheet // Synergy of Sciences. – 2018. – № 24.

- Pozhidaeva, T.A. Analysis of financial statements: textbook / T.A. Pozhidaeva. – Moscow: KnoRus, 2020. – 320 p.

- Rumyantseva, E. E. Economic analysis: textbook and workshop for secondary vocational education / E. E. Rumyantseva. – Moscow: Yurayt Publishing House, 2020. – 381 p.

- Savitskaya, G.V. Analysis of economic activity: textbook / G.V. Savitskaya. — 4th ed. — Minsk: Republican Institute of Vocational Education (RIPO), 2019. — 373 p.

- Selezneva, N.N. Financial analysis: Textbook. – Moscow: UNITY, 2018. – 639 p.

- Tolpegina, O.A. Complex economic analysis of economic activity in 2 h. Part 1: textbook and workshop for academic bachelor’s degree. – Moscow: Yurayt Publishing House, 2019. – 364 p.

- Kharchenko, S. V. Modern information models of accounting support for management and profit formation / S. V. Kharchenko // Young scientist. – 2018. – № 12 (59). – Pp. 377-382.

Для цитирования: Панфилова Е.Е. Управление прибыльностью деятельности промышленной организации в кризисных условиях // Московский экономический журнал. 2022. № 12. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-12-2022-2/

© Панфилова Е.Е. 2022. Московский экономический журнал, 2022, № 12.