Научная статья

Original article

УДК 69.05

doi: 10.55186/2413046X_2022_7_11_661

ИССЛЕДОВАНИЕ ВЛИЯНИЯ ИНТЕНСИВНОСТИ СТРОИТЕЛЬНОГО ПРОИЗВОДСТВА НА ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ПРЕДПРИЯТИЯ НА ОСНОВЕ ЭКОНОМИКО-МАТЕМАТИЧЕСКОГО МОДЕЛИРОВАНИЯ

INTENSITY OF CONSTRUCTION PRODUCTION AS A FACTOR OF ECONOMIC EFFI-CIENCY OF THE CONTRACTOR’S ACTIVITY

Николаев Юрий Николаевич, кандидат экономических наук, доцент, Волгоградский государственный технический университет, e-mail: yuri-nikolaev@yandex.ru

Гущина Юлия Валерьевна, кандидат экономических наук, доцент, Волгоградский государственный технический университет, e-mail: jgushina@mail.ru

Аль-Муса Ваел Фарис, Волгоградский государственный технический университет, e-mail: wa.ee2019@gmail.com

Анастасов Илья Дмитриевич, Волгоградский государственный технический университет, e-mail: 89123149873@mail.ru

Инякин Александр Тимурович, Волгоградский государственный технический университет, e-mail: inyakinat@yandex.ru

Nikolaev Yuri Nikolaevich, Candidate of Economic Sciences, Associate Professor, Volgograd State Technical University, e-mail: yuri-nikolaev@yandex.ru

Gushchina Yulia Valeryevna, Candidate of Economic Sciences, Associate Professor,

Volgograd State Technical University, e-mail: jgushina@mail.ru

Al-Musa Vel Faris, Volgograd State Technical University, e-mail: wa.ee2019@gmail.com

Anastasov Ilya Dmitrievich, Volgograd State Technical University, e-mail: 89123149873@mail.ru

Inyakin Alexander Timurovich, Volgograd State Technical University, e-mail: inyakinat@yandex.ru

Аннотация. В статье приводятся результаты исследования изменения интенсивности строительного производства на экономические результативные показатели деятельности строительной подрядной строительной организации – прибыль и рентабельность. В качестве факторов изменения объемов производства строительной продукции в единицу времени рассмотрены как экстенсивные, так и интенсивные факторы, такие как увеличения количества используемых организационно-технологических ресурсов (рабочих-строителей, строительных машин), увеличение рабочего времени (рост сменности), а также применение более эффективных технологий по сравнению с базовыми (с увеличением интенсивности при переходе от ручных технологий к механизированным, от менее производительных средств производства к более производительным) и т.п. Для исследования использовалось экономико-математическое моделирование. На основании аналитической экономической модели предприятия варьировались значения одних переменных при фиксации других с оценкой влияния таких изменений на результативные экономические показатели предприятия. В результате были определены наиболее предпочтительные модели воздействия через интенсивность на экономическую эффективность деятельности предприятия.

Abstract. The article presents the results of a study of changes in the intensity of construction production on the economic performance indicators of the activity of a construction contractor construction organization – profit and profitability. Both extensive and intensive factors, such as an increase in the number of organizational and technological resources used (construction workers, construction machines), an increase in working time (increase in shifts), as well as the use of more efficient technologies compared to basic ones (with an increase in intensity), are considered as factors of changes in the volume of production of construction products per unit of time during the transition from manual technologies to mechanized ones, from less productive means of production to more productive ones), etc. Economic and mathematical modeling was used for the study. Based on the analytical economic model of the enterprise, the values of some variables varied while fixing others with an assessment of the impact of such changes on the effective economic indicators of the enterprise. As a result, the most preferred models of impact through intensity on the economic efficiency of the enterprise were determined.

Ключевые слова: экономическая модель предприятия, моделирование деятельности предприятия, интенсивность строительства, экономическая эффективность подрядной строительной организации, влияние интенсивности на рентабельность

Keywords: Economic model of the enterprise, modeling of the activity of the en-terprise, intensity of construction, economic efficiency of the contractor construction organization, the impact of intensity on profitability

Введение

В предыдущих работах нами был описан экономический механизм влияния интенсивности строительного производства на экономическую эффективность деятельности строительного предприятия [1]. С одной стороны такое влияние связано с известным механизмом сокращения удельного веса постоянных расходов при росте объемов производства, в данном случае за счет интенсивности. При увеличении дохода предприятия сокращается доля постоянных расходов в доходах и растет доля прибыли, т.е. рентабельность продаж и наоборот.

Остановимся более подробно на зависимости постоянных, переменных, валовых и средних издержек от объема производства и реализации продукции.

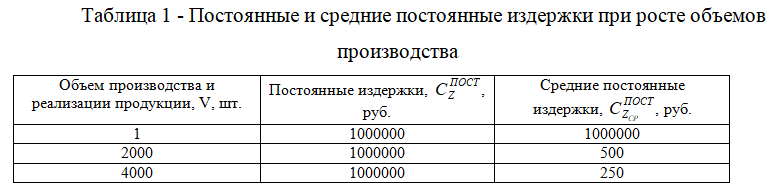

Допустим, что фирма, производящая и реализующая один вид продукции, планирует на предстоящий период следующие постоянные издержки, руб.:

- расходы на оплату труда АУП, обслуживающего и вспомогательного персонала — 600000

- аренда помещений — 75000

- рекламные издержки — 125000

- амортизация — 200000

Итого: 1000000

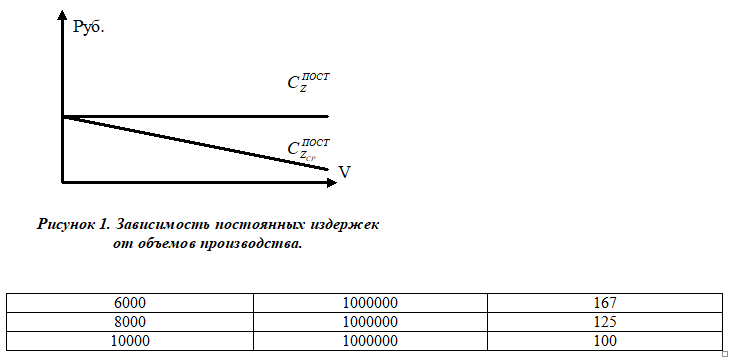

В указанный период запланировано произвести и реализовать 10000 единиц данного товара. Соотношение между объемом произведенной и реализованной продукции и постоянными издержками фирмы представлено в табл. 1 и на рис. 1. Средние постоянные издержки (на единицу продукции) вычисляются путем деления постоянных издержек на соответствующий им объем произведенной и реализованной продукции.

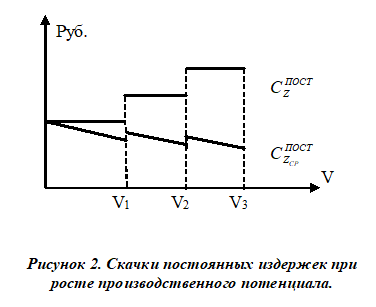

Если изменения объемов производства продукции не связано с изменением количества ресурсов (амортизируемого имущества), то постоянные издержки будут неизменными. Существенное расширение производственного (торгового и т.п.) потенциала предприятия, например, при увеличении состава основных средств, вводе в эксплуатацию новых торговых помещений, величина постоянных расходов возрастет. Этот рост произойдет в форме скачка, ибо перечисленные производственные факторы могут приобретаться в определенных — неделимых — количествах.

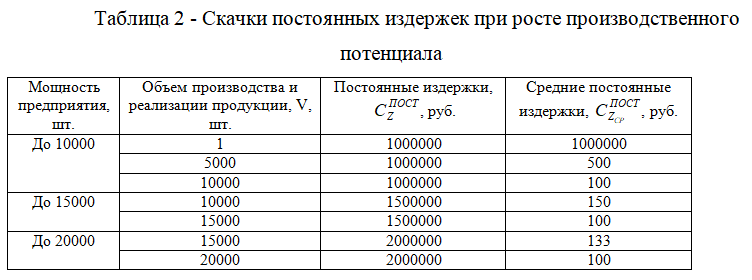

Вернемся, к приведенному выше примеру. Предположим, что данная фирма имеет возможность расширить свой потенциал с 10001 единиц продукции до 15000 с соответствующим ростом постоянных издержек на 500000 руб. и с 15001 до 20000 единиц с соответствующим ростом постоянных издержек еще на 500000 руб.

Постоянные издержки и средние постоянные издержки будут изменяться так, как это показано в табл. 2 на рис. 2. На рисунке – V1, V2, V3 – условные точки, увеличение объема производства после которых требует роста производственного потенциала.

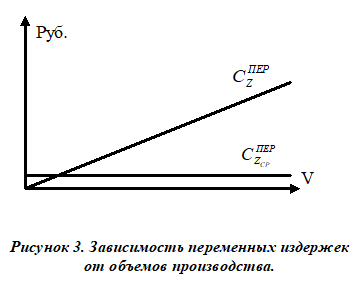

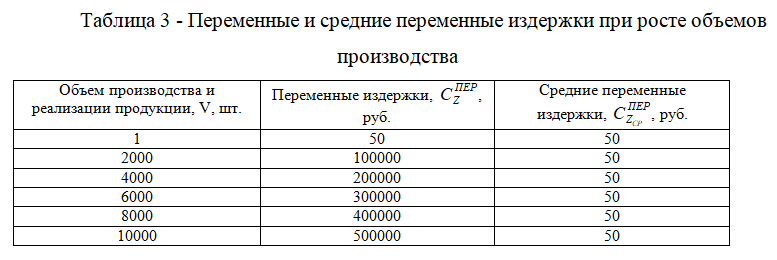

Предположим, что фирма может произвести и реализовать в месяц до 10000 единиц определенной продукции при переменных издержках, равных 50 руб. на единицу продукции. В табл. 3 и на рис. 3. показана динамика переменных издержек, а также средних переменных издержек (на единицу продукции) при различных объемах производства и реализации. Средние переменные издержки для различных объемов производства и реализации определяются путем деления величины переменных издержек на величину производства и реализации.

Линия переменных издержек начинается в нулевой точке системы координат: переменные издержки равны 0, так как ничего не производится и не реализуется. Графическое изображение переменных издержек представляет собой восходящую прямую линию, поскольку величина переменных издержек с увеличением производства и реализации на единицу продукции постоянно возрастает на 50 руб.

Графическое изображение средних переменных издержек представляет собой прямую, параллельную оси абсцисс, поскольку средние переменные издержки остаются неизменными вне зависимости от изменения объемов производства и реализации.

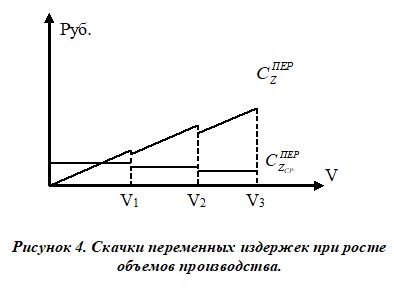

Следует отметить, что при увеличении объемов производства продукции на материальные ресурсы, услуги и работы, выполняемые сторонними организациями, начинают действовать скидки, что приведет к скачкообразному сокращению переменных и средних переменных издержек, что представлено на рис. 4.

На рисунке:

V1, V2, V3 – условные точки, для которых объем поставки материалов (сырья и т.п.) предполагает скидку на стоимость их приобретения.

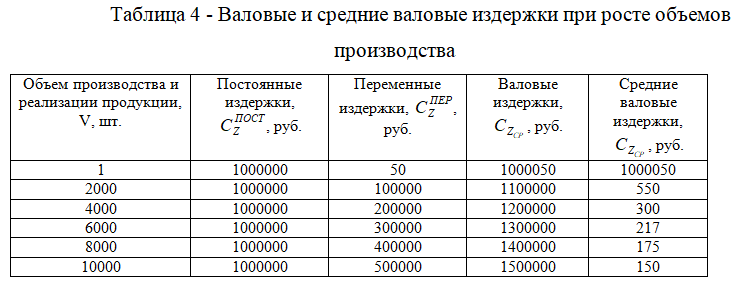

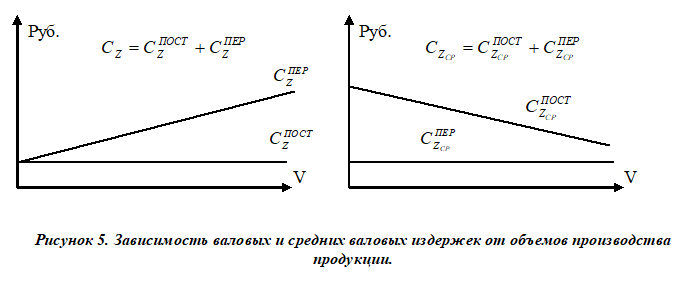

Предположим, что постоянные издержки предприятия за определенный период времени составляют 1000000 руб., а переменные – 50 руб. на 1 изделие. Вычислим валовые издержки, как сумму постоянных и переменных издержек при различных объемах производства и реализации. Средние валовые издержки на единицу продукции рассчитываются путем деления значений валовых издержек на соответствующие величины объемов производства и реализации.

Определяющим моментом для выяснения того, как поведут себя валовые издержки при росте объемов производства и реализации, является динамика переменных издержек; постоянные издержки составляют неизменную величину — 1000000 руб.

На рис. 5 даны графические изображения динамики соответственно валовых издержек и средних валовых издержек.

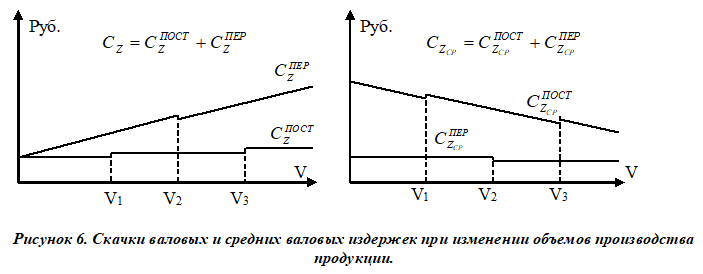

Таким образом, при увеличении объемов производства продукции валовые издержки предприятия возрастают, за счет пропорционального роста переменных издержек. Средние валовые издержки (валовые издержки на одно изделие) сокращаются, за счет сокращения постоянных издержек (путем перераспределения постоянных издержек на большее количество выпускаемых изделий). В случае, если увеличение объемов производства требует роста производственного потенциала предприятия, то будут иметь место скачки постоянных издержек. При этом возможно и скачкообразное сокращение переменных издержек за счет скидок на приобретение материалов, сырья, полуфабрикатов, топлива, услуг и т.п. Общий вид скачков постоянных и переменных издержек при росте объемов производства показан на рис. 6.

На рисунке:

V1, V3 – условные точки, увеличение объема производства после которых требует роста производственного потенциала;

V2 – условная точка, для которой объем поставки материалов (сырья и т.п.) предполагает скидку на стоимость их приобретения.

С другой стороны, увеличение интенсивности связано с ростом концентрации ресурсов, что приводит к росту величины ряда издержек, в том числе которые принято относить к условно-постоянным. Например, связанных с обеспечением бытовых условий рабочих-строителей (расчет потребности в площадях административно-бытового городка осуществляется на основании максимальной численности рабочих на строительной площадке на основании эпюры движения рабочей силы), обеспечение рабочих-строителей спец. одеждой, технологической оснасткой, перебазировка строительных машин, расходы на организацию и управление и пр. расходы.

Таким образом, с одной стороны при росте доходов за счет роста интенсивности должна сокращаться доля постоянных расходов, что должно приводить к росту рентабельности продаж, с другой стороны, доля постоянных расходов будет несколько возрастать за счет роста издержек на организацию и управление строительным производством, создание бытовых условий и пр. расходов, зависящих от концентрации организационно-технологических ресурсов на строительной площадке.

Методы и материалы

Для исследования зависимости экономических параметров предприятия от интенсивности используется экономическая модель предприятия [2]:

![]()

где: С – доход (выручка) предприятия; – материальные расходы; – расходы на оплату труда; – сумма начисленной амортизации; – сумма налогов, страховых взносов; – прочие расходы предприятия; – прибыль предприятия.

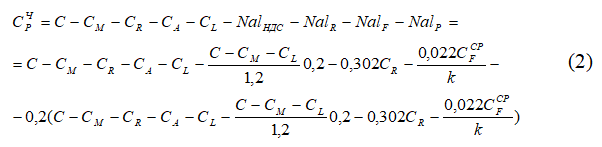

Для общего режима налогообложения (1) принимает вид:

Где:

СЧР – чистая прибыль предприятия; СсрF – среднегодовая (средняя за иной период времени) стоимость основных средств предприятия; 20% — ставка налога на добавленную стоимость, а также налога на прибыль, 30,2% — суммарный тариф страховых взносов, 2,2% — ставка налога на имущество на территории Волгоградской области.

В случае, если рассматривается деятельность малого предприятия, использующего специальные налоговые режимы, то с учетом специфики налогообложения модель (1) для упрощенной системы налогообложения где объектом выступает доход следующий вид:

Где:

6% — ставка единого налога для упрощенной системы налогообложения, где объектом выступает доход.

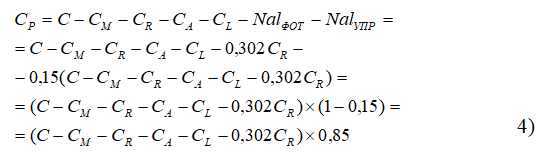

Для упрощенной системы налогообложения где объектом выступает разница между доходом и расходами (2) примет следующий вид:

или (если обе части конечного выражения разделить на 0,85)

![]()

Где:

15% — ставка единого налога для упрощенной системы налогообложения, где объектом выступает разница между доходом и расходами.

В рамках исследования выявляется влияние роста интенсивности производства на составляющие экономической модели предприятия. Осуществляется серия модельных экспериментов с экономической моделью предприятия, преобразованной в относительный вид (составляющие расходов выражены удельными весами в доходе, принятом за единицу, разница между ними представляет собой рентабельность продаж), которая для общего режима налогообложения примет следующий вид:

Где: С0М — доля материальных расходов в единичном доходе; — доля расходов на оплату труда в единичном доходе; С0L — доля прочих расходов в единичном доходе; налоговые ставки: ηНДС — ставка налога на добавленную стоимость, ηЕСН — суммарный тариф страховых взносов, ηF = 0,022 — ставка налога на имущество; φ — фондоотдача предприятия; С0А— доля амортизации в единичном доходе; r — рентабельность продаж предприятия.

Для оценки изменения параметров экономической модели строительного предприятия при росте интенсивности производства была взята усредненная структура строительной продукции (рис. 7, данные Росстата).

Для моделирования приняты удельные веса расходов, представленные на рис. 7, помимо налогов и страховых взносов, которые рассчитываются на основании применяемых экономико-математических моделей, а также прибыль и рентабельность, которые также будут являться основным результативным показателем оценки влияния изменения интенсивности на экономическую эффективность строительного предприятия.

Для возможности моделирования элементы структуры цены строительной продукции были детализированы в соответствии с рекомендациями Методики определения сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации на территории Российской Федерации, утвержденной приказом Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 4 августа 2020 г. N 421/пр. [3] (далее Методика), а также со структурой цены строительной продукции, определяемой действующим порядком расчета сметной стоимости строительной продукции [4].

Так, в соответствии с п. 91 Методики транспортные расходы приняты в размере 3% от величины материальных расходов. Отнесены к прочим расходам (СL).

Заготовительно-складские расходы приняты на уровне 2% от величины материальных расходов. При этом, заготовительно-складские расходы отнесены на 50% к расходам на оплату труда персонала, занятого в работах по приемке материальных ресурсов, их складированию и на 50% к материальным затратам на организацию складского хозяйства.

Расходы на зимнее удорожание (3,63% стоимости строительной продукции, п. 134 Методики) предполагают рост оплаты труда при работе в неблагоприятных зимних условиях (1,63% от стоимости строительной продукции) и на 2% рост материальных затрат, связанных особенностями применения технологий производства работ в зимнее время.

Расходы на возведение временных зданий и сооружений (0,66% от стоимости строительной продукции) на 50% отнесены к оплате труда рабочих, занятых в возведении временных зданий и сооружений и на 50% к материальных расходам на возведение временных зданий и сооружений.

Общехозяйственные расходы (7,46%) включают расходы на оплату труда АУП, обслуживающего и вспомогательного персонала (6%), амортизацию основных средств (1%), прочие расходы, связанные с ремонтов основных средств (0,4%).

Коммунальные расходы составляют 15,06 % от стоимости строительной продукции.

Расходы на оплату труда рабочих 9,02%.

Расходы на эксплуатацию строительных машин (11,06%) включают расходы на оплату труда машинистов (16% от стоимости эксплуатации машин) и материальные расходы (ГСМ, тех обслуживание и ремонт и пр.), составляющие 84% от стоимости эксплуатации строительных машин. Усредненное соотношение принято на основании анализа соотношения заработной платы машинистов и общей стоимости эксплуатации строительных машин в сборниках ФЕР для ряда технологических процессов.

Результаты обсуждения

Далее для каждого из существующих режимов налогообложения (общий, упрощенный 2-х видов) были выполнены расчеты влияния интенсивности на экономическую эффективность деятельности предприятия, используя экономико-математические модели предприятия в относительной форме, когда доход принят за 1, а составляющие цены строительной продукции через удельный вес в единичном доходе.

Было отдельно рассмотрено влияние экстенсивных факторов (сменности, численности ресурсов) и интенсивных (применение более эффективных технологий).

Так, для общего режима налогообложения взято выражение:

Для единичного дохода была получена следующая структура цены строительной продукции:

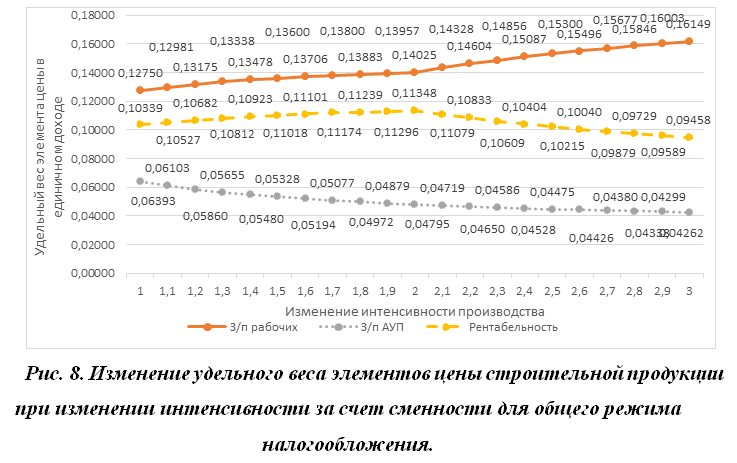

Для оценки влияния интенсивности строительного производства на экономическую эффективность за счет изменения сменности был выполнен расчет удельного веса элементов цены при изменении интенсивности (а соответственно объемов производства в единицу времени и дохода) с шагом в 10%. Учитывалось, что с изменением сменности в соответствии с Трудовым кодексом РФ для 2-ой смены величина заработной платы возрастает на 20%, а для 3-ей смены на 40%. При этом, накладные расходы при увеличении объемов производства не изменяются в части заработной платы АУП среднего и высшего уровня (50% от заработной платы в части накладных расходов) и увеличиваются пропорционально доходам в части 50% от заработной платы в составе накладных расходов за счет дополнительного привлечения линейного управленческого персонала (бригадиров, мастеров и пр.), обслуживающего и вспомогательного персонала (складов, вспомогательных производств).

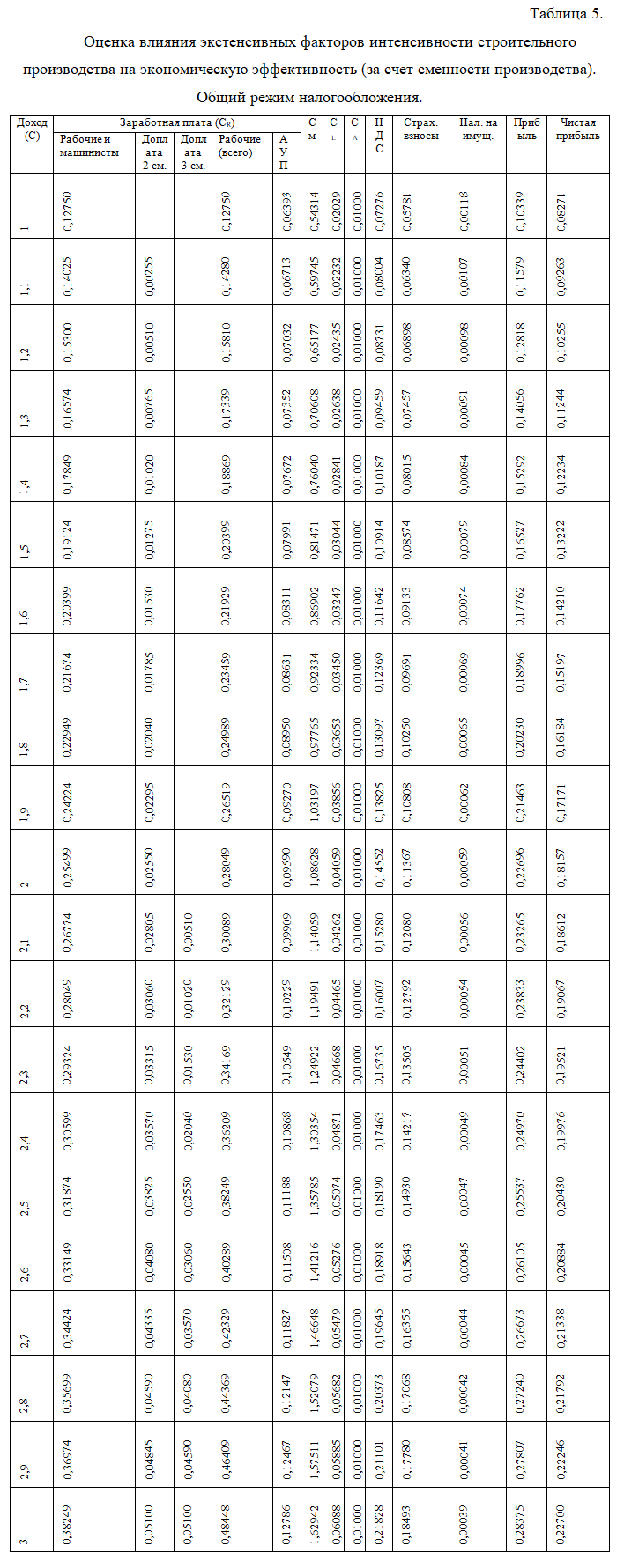

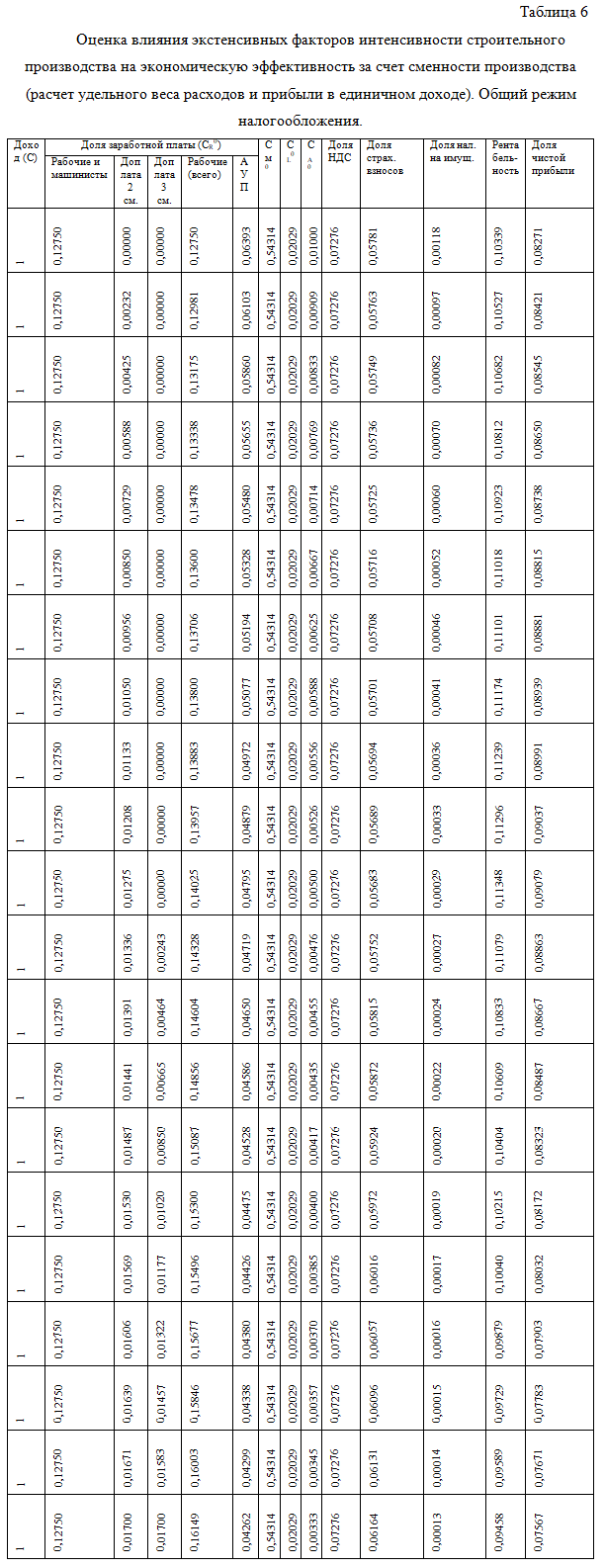

В таблице 5 и 6 представлены результаты оценки влияния интенсивности строительного производства на экономическую эффективность (за счет сменности производства) для общего режима налогообложения.

На рис. 8 представлено изменение отдельных элементов цены строительной продукции при изменении интенсивности строительного производства для общего режима налогообложения.

Как видно по табл. 5, 6 и рис. 8 при увеличении интенсивности производства за счет сменности для общего режима налогообложения удельный вес з/п рабочих и машинистов растет, доля з/п АУП сокращается. При этом рентабельность деятельности несколько сокращается.

Таким образом, результаты моделирования показали, что действительно, как и предполагалось в рамках теоретической части исследования, влияние интенсивности производства на экономические показатели деятельности строительного предприятия носит двоякий характер. С одной стороны, за счет эффекта «масштаба» производства рост интенсивности приводит к увеличению объемов производства и доходов предприятия, при том, что косвенные постоянные расходы (з/п АУП, страховые взносы на з/п АУП, коммунальные расходы, аренда административных зданий, амортизация, налог на имущество и пр.) не изменяются или изменяются не значительно, что приводит к сокращению удельного веса этих расходов, что обеспечивает пропорциональное увеличение рентабельности производства. С другой стороны, рост объемов производства приводит к пропорциональному увеличению величины прямых переменных расходов (з/п рабочих и машинистов, материальные расходы, стоимость эксплуатации строительных машин), что при этом не изменяет их удельный вес в цене продукции, а, следовательно, не влияет на рентабельность. Но отдельные составляющие прямых переменных расходов при увеличении интенсивности производства возрастают с большими темпами (з/п рабочих и машинистов при работе во 2-ю и 3-ю смену, расценки стоимости затрат труда и стоимости эксплуатации строительных машин при использовании более производительных технологий и пр.), что уже приводит к росту удельного веса прямых переменных расходов и сокращению рентабельности предприятия. То есть удельный вес части расходов не меняется, часть уменьшается увеличивая прибыль и часть возрастает, сокращая прибыль. При этом результаты исследования показали, что в зависимости от модели роста интенсивности, определяемой превалирующим фактором роста объема производства (экстенсивным – рост концентрации организационно-технологических ресурсов, сменности производства или интенсивным – переход на более продвинутые технологии с точки зрения уровня механизации, производительности средств производства и т.п.) влияние интенсивности на экономическую эффективность предприятия может быть как положительным, так и отрицательным. Так, например, при росте объемов производства за счет повышения сменности производства рентабельность деятельности строительного предприятия существенно сокращается. При росте объемов производства за счет повышения концентрации организационно-технологических ресурсов (рабочих, строительных машин) рентабельность незначительно сокращается. При этом и в первом и во втором случае абсолютное значение прибыли существенно возрастает при сокращении ее удельного веса, т.е. рентабельности продаж. Наиболее предпочтительным выглядит интенсивный путь увеличения объемов производства за счет совершенствования технологий и решений по организации строительного производства, обеспечивающий существенный рост рентабельности продаж строительного предприятия.

Список источников

- Николаев Ю.Н. / Интенсивность строительного производства как фактор экономической эффективности деятельности подрядной организации / Николаев Ю.Н., Гущина Ю.В., Ал-Машхадани Ахмед Кахтан Хамис, Сухаил Ю.Н., Гасанов Ш.М. // Альманах Крым. – 2022 — №30. С. 65-73.

- Николаев Ю.Н. / Экономическая модель предприятия: основы формирования и примеры практического применения/Ю.Н. Николаев// Бизнес. Образование. Право. Вестник Волгоградского института бизнеса. – 2011 — №4 (17).

- Методика определения сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации на территории Российской Федерации, утвержденной приказом Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 4 августа 2020 г. N 421/пр. — https://docs.cntd.ru/document/565649004.

- Кабанов В.Н. Строительные сметы: самоучитель. — 2-е изд., перераб. и доп., Москва: изд-во «Проспект». 2019 – 294 с.

References

- Nikolaev Yu.N. / Intensity of construction production as a factor of economic efficiency of the contractor organization / Nikolaev Yu.N., Gushchina Yu.V., Al-Mashkhadani Ahmed Kahtan Khamis, Suhail Yu.N., Hasanov Sh.M. // Almanac Crimea. – 2022 — No. 30. pp. 65-73.

- Nikolaev Yu.N. / The economic model of the enterprise: the basics of formation and examples of practical application/Yu.N. Nikolaev// Business. Education. Right. Bulletin of the Volgograd Institute of Business. – 2011 — №4 (17).

- Kabanov V.N. Construction estimates: tutorial. — 2nd ed., reprint. and add., Moscow: publishing house «Prospect». 2019 – 294 p.

- Methodology for determining the estimated cost of construction, reconstruction, capital repairs, demolition of capital construction facilities, works on the preservation of cultural heritage objects (historical and cultural monuments) of the peoples of the Russian Federation on the territory of the Russian Federation approved by the Order of the Ministry of Construction and Housing and Communal Services of the Russian Federation dated August 4, 2020 N 421/etc. — https://docs.cntd.ru/document/565649004.

- Kabanov V.N. Managing the economic efficiency of an enterprise on a linear model // The territory of science. 2015. No. 3. p. 109.

Для цитирования: Николаев Ю.Н., Гущина Ю.В., Аль-Муса Ваел Фарис, Анастасов И.Д., Инякин А.Т. Исследование влияния интенсивности строительного производства на экономические показатели предприятия на основе экономико-математического моделирования // Московский экономический журнал. 2022. № 11. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-11-2022-31/

© Николаев Ю.Н., Гущина Ю.В., Аль-Муса Ваел Фарис, Анастасов И.Д., Инякин А.Т., 2022. Московский экономический журнал, 2022, № 11.