Научная статья

Original article

УДК 330:133.2:06.036 (470.630)

doi: 10.55186/2413046X_2023_8_10_531

ВЫГОДНАЯ ФОРМУЛА ИЛИ ПРЕНЕБРЕЖЕНИЕ ОКРУГЛЕНИЕМ ЧИСЕЛ В РАСЧЕТАХ РЫНОЧНОЙ СТОИМОСТИ НЕДВИЖИМОСТИ

AN ADVANTAGEOUS FORMULA OR NEGLECT OF ROUNDING NUMBERS IN THE CALCULATIONS OF THE MARKET VALUE OF REAL ESTATE

Одинцов Станислав Владимирович, доцент кафедры землеустройства, ФГБОУ ВО Ставропольский государственный аграрный университет , E-mail: qwer20052008@mail.ru

Филимонов Максим Анатольевич, аспирант кафедры землеустройства, ФГБОУ ВО Ставропольский государственный аграрный университет, E-mail: Happybigboss@mail.ru

Стусь Лада Николаевна, аспирант кафедры землеустройства, ФГБОУ ВО Ставропольский государственный аграрный университет, E-mail: ladastus33425@gmail.com

Odintsov Stanislav Vladimirovich, associate Professor of the Department of Land Management, Stavropol State Agrarian University , E-mail: qwer20052008@mail.ru

Filimonov Maxim Anatolyevich, postgraduate student of the Department of Land Management, Stavropol State Agrarian University, E-mail: Happybigboss@mail.ru

Lada Nikolaevna Stus, Postgraduate student of the Department of Land Management, Stavropol State Agrarian University, E-mail: ladastus33425@gmail.com

Аннотация. В данной статье приводится анализ использования прямых и обратных корректировок в расчётах стоимости земельных участков при определении рыночной стоимости. При применении зависимости ценнообразующих параметров оценщики пренебрегают округлением чисел, т.к. данные критерии не прописаны в нормативно-правовой базе РФ, что в следствии приводит к расхождениям итоговых величин. Проведенное исследование в статье дает численное представление расхождения величин и причины их возникновения, которое может служить в дальнейшем улучшении регулирования данной деятельности для более точного и лучшего представления результатов проведения оценки земельных участков.

Abstract. This article provides an analysis of the use of direct and reverse adjustments in the calculation of the value of land plots in determining the market value. When applying the dependence of value-forming parameters, appraisers neglect rounding numbers, because these criteria are not prescribed in the regulatory framework of the Russian Federation, which consequently leads to discrepancies in the final values. The conducted research in the article gives a numerical representation of the discrepancy of values and the causes of their occurrence, which can serve to further improve the regulation of this activity for a more accurate and better representation of the results of the evaluation of land plots.

Ключевые слова: оценка недвижимости, сравнительный подход, земли сельскохозяйственного назначения, рыночная стоимость земельного участка, формула

Keywords: real estate valuation, comparative approach, agricultural land, market value of land, formula

В оценочной деятельности при расчете рыночной стоимости в качестве аналогов к объекту оценки применяются объекты одного сегмента и одних ценообразующих факторов, однако не всегда находятся объекты полностью идентичные, при этом они могут относится к одному сегменту и ценнобразующим факторам. Для нивелирования расчетов при применении различных объектов используют корректировки по различающимся параметрам. С этого момента в расчетах происходит «профессиональное суждение оценщика».

В зависимости от источника или даты использования рыночных данных или статистики, значения корректировки может значительно отличаться и это нормально, так как один ценообразующий фактор может не влиять в другом населенном пункте, например, удаленность от моря. Однако в связи с использованием программ Microsoft Excel, калькулятора значения могут отличаться даже если использовать одни и те же данные, чтобы минимизировать сложность работы часто значения округляют. С одной стороны, была упрощена работа на данном этапе как для профессионального работника, так и для пользователя отчета, с другой округление чисел способствует получения разных значений.

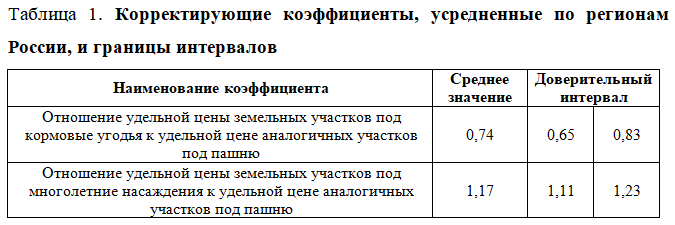

В качестве примера приводятся корректирующие коэффициенты на функциональное назначение участка из справочника оценщика недвижимости – 2018 «Земельные участки сельскохозяйственного назначения» под авторством Лейфера Л.А. и Крайникова Т.В.

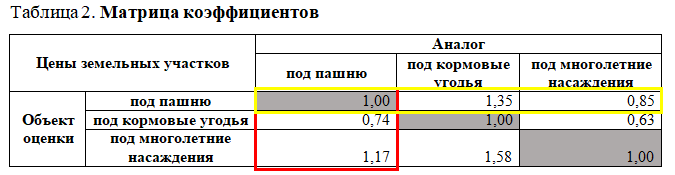

Данные значения показывают, как отличается земельные участки под кормовые угодья и многолетние насаждения от земельных участков под пашню, т.е. земельный участок под пашню имеет коэффициент 1. Для удобства пользования коэффициентом имеется также матрица коэффициентов.

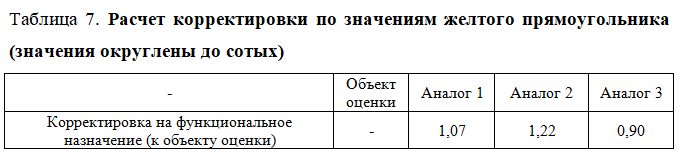

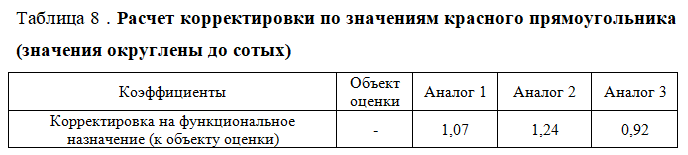

Красный прямоугольник проецирует значения из таблицы 1, т.е. как отличаются иные назначения земельных участков от объекта оценки (участков под пашню). Иными словами, данные значения применяются для перевода аналога к объекту оценки.

Для того, чтобы привести объект оценки к аналогу используют формулу =1/значение корректировки. Также можно проверить значения, приведенные в желтом прямоугольнике матрицы в таблице 2, т.к. данные округлены до сотых значений.

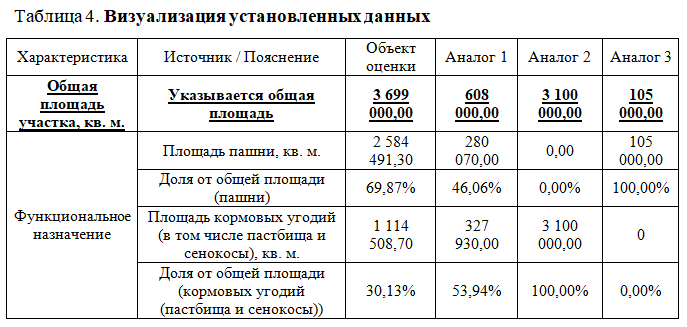

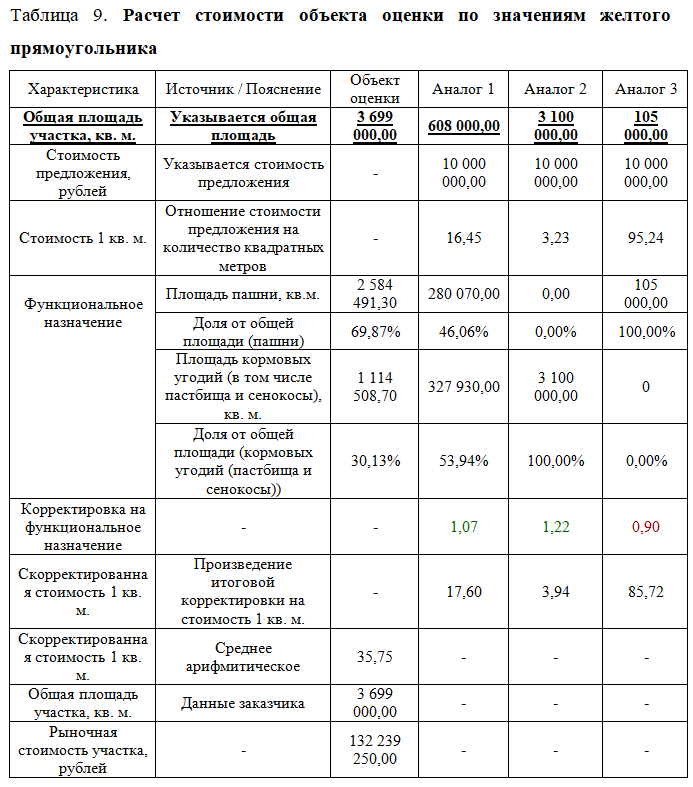

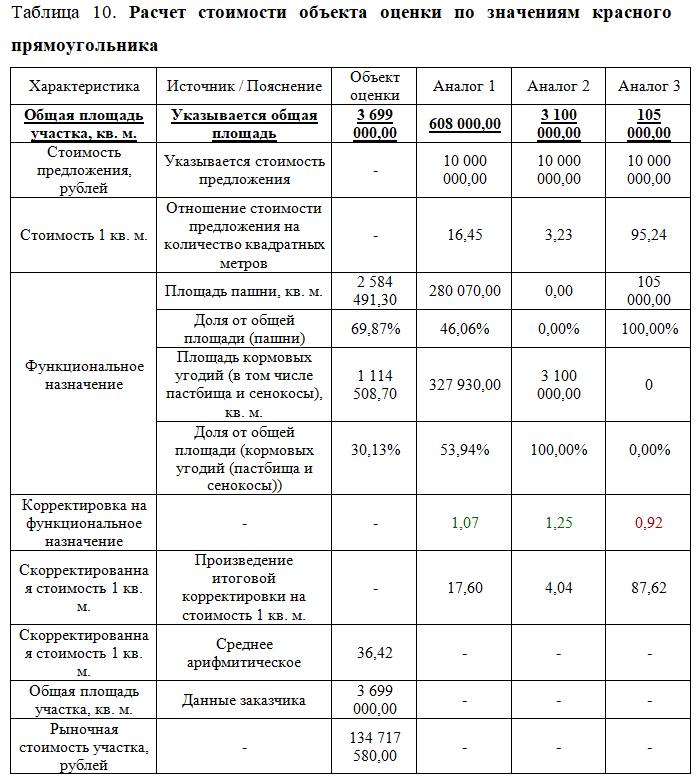

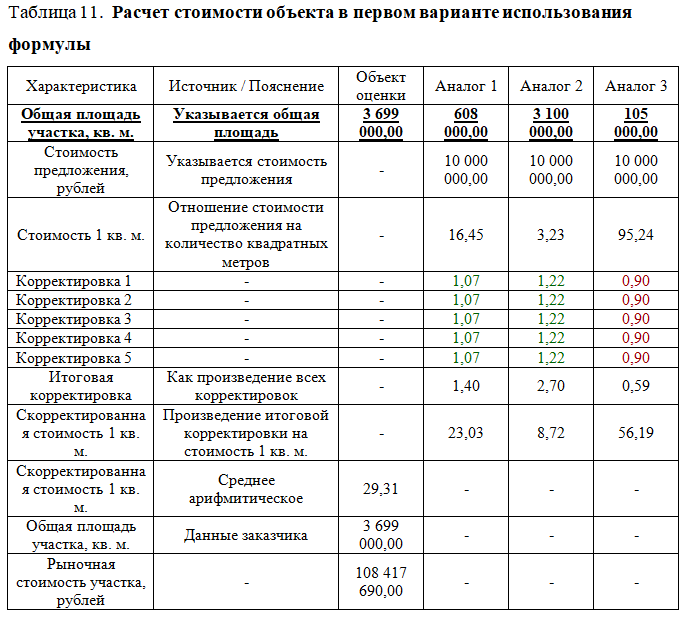

Возьмем в качестве примера для расчета реальные земельные участки с реальной площадью, но иной ценой, для наглядности цену для трех аналогов установим одинаковую в размере 10 000 000 млн. руб., т.е. Объект оценки отличается от аналогов площадью (дальнейший расчет не учитывает данное различие, т.к. целью исследования является установление различий при применении одинаковых изначальных данных) и назначением земельного участка, а точнее долями разного функционального назначения. Площадь объекта оценки – 3 699 000кв.м., аналога 1 – 608 000кв.м., аналога 2 – 3 100 000 кв.м., аналога 3 – 105 000 кв.м.. В данном случае установленная цена для аналогов не играет значимую роль на итоговый результат по двум причинам: расчет произведен для наглядности различий полученного значения и цена на данные участки может быть вполне реальна по той причине, что не все люди являются профессиональными участники рынка земельных участков. Иными словами, в зависимости от правообладателя стоимость участка на одну и ту же дату будет разной и разница в конечном результате может значительно отличаться. При этом учитывается, что в открытых источниках данные по реализации данных объектов недвижимости отсутствуют, в связи с использованием «Белой» и «Черной» оплаты итоговый договор купли-продажи не будет являться реальной тенденцией рынка.

Из проведенных исследований было установлено, что в составе объекта оценки и аналога 1 имеются площади под кормовые угодья (пастбища) и пашню, аналог 2 – полностью под кормовые угодья, аналог 3 – полностью пашня.

Чтобы скорректировать стоимости и рассчитать объект оценки применяются корректировки, которые получаются в ходе исследования рынка земельных участков, но для оптимизации процесса специалисты используют справочные данные по исследованиям, которые были проведены иными участниками рынка.

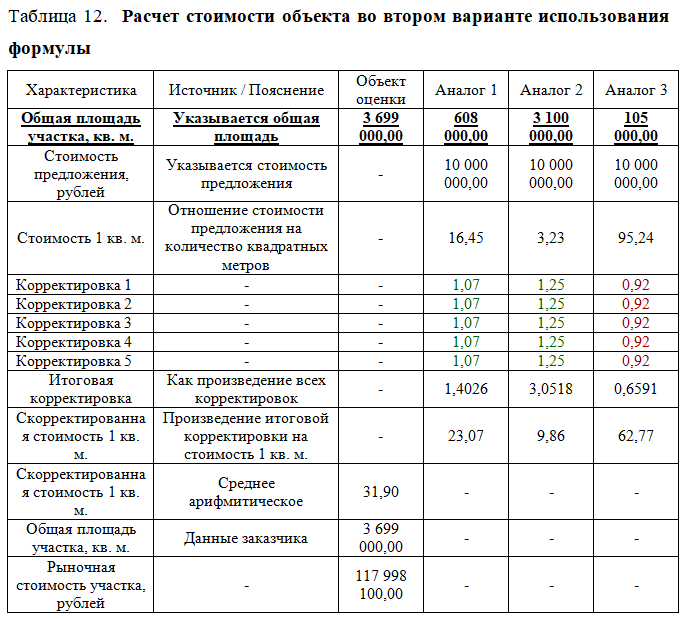

В данном случае применяются коэффициенты, приведенные в таблицах 1-2. Ранее было установлено, что для корректировки аналогов к объекту оценки (пашню) нужно использовать данные из красного прямоугольника, однако также можно использовать и коэффициенты, приведенные в желтой прямоугольнике, тогда мы приведем объект оценки к аналогу, но также ранее было установлена формула расчета обратной корректировки.

Другими словами используя значения желтого прямоугольника можно привести аналог к объекту оценки через формулу =1/(коэффициент объекта оценки/коэффициент аналога).

Для расчета коэффициентов объекта оценки и аналогов используются следующие формулы:

- ((коэффициент пашни*долю пашни объекта оценки) + (коэффициент кормовых угодий*долю кормовых угодий объекта оценки));

- ((коэффициент пашни*долю пашни аналога) + (коэффициент кормовых угодий*долю кормовых угодий аналога))

Далее представлены расчеты при применении значений красного и желтого прямоугольника (значения округлены до сотых).

Для нахождения корректировки на функциональное назначение применяются формулы:

- Корректировка = коэффициент объекта оценки / коэффициент аналога (формула для значений красного прямоугольника);

- Корректировка = 1/ (коэффициент объекта оценки / коэффициент аналога) (формула для значений желтого прямоугольника.

Так как изначально расчет опирается на то, что корректируется только функциональное назначение, то количество примененных корректировок по каждому аналогу равно 1. Для расчета итоговой стоимости можно использовать среднее арифметическое скорректированных стоимостей по аналогам.

В итоге получается, что значение стоимости используя одинаковые исходные данные отличается на 1,87%. При этом стоит отметить, что использовалась только одна корректировка, что в практических работах специалистов встречается редко, особенно, если объекты находятся областях или краях с областным/краевым центром меньшей численностью или платежеспособностью.

В населенных пунктах подобных административно-территориальная единиц страны отсутствует более подходящие аналоги, в связи с чем специалисты работают с материалом, который имеется. При этом нормативно-правовая база допускает использование большого количества корректировок, достаточно выполнения двух условий: объект относится к одному с оцениваемым объектом сегменту рынка и сопоставим с ним по ценообразующим факторам, однако ценообразующих факторов для каждого вида недвижимости достаточно много, а максимально схожих объектов – нет.

В связи с этим количество корректировок увеличивается и с этим увеличивается разрыв в итоговых результатах.

В качестве примера берется за основу уже найденная закономерность и дублируется 5 раз, т.е. применяется к каждому аналогу по 5 корректировок, т.к. значение корректировок условно равнозначимы и количество корректировок одинаково, то также для скорректированной стоимости применяется среднее арифметическое значение.

Разрыв итогового значения связан прежде всего с тем, что площадь данного вида недвижимости значительно превышает площади основных земельных участков иного назначения, представленных на открытом рынке, и процентное отклонение значений корректировок могут в значительной степени изменить рыночную стоимость участка.

Список источников

- Бакуменко, Н. С., Кадастровая стоимость объектов капитального строительства: методика, проблемы, совершенствование / Бакуменко Н. С., Жуков В. Д., Матвеева А. В. // Colloquium-journal. 2019. №2-5 (26).

- Буга, А.В. Правовые основы регулирования оценочной деятельности / А.В. Буга, Е.Б. Головина, А.А. Куприн, А.А. Самодуров, В.Н. Старинский, Р.Р. Тотоев. – С. Пб: Центр научно-информационных технологий «Астерион», 2013. – 272 с.

- Варламов, А.А. Оценка объектов недвижимости / Варламов А. А., Комаров С. И. – М.: Форум, 2010, — 289 с.

- Власов, А.Д. Методологические основы определения рыночной и кадастровой стоимости застроенных земельных участков населенных пунктов / Власов А.Д. // Статистика и экономика. 2018. №2.

- Власов, А.Д. Практика применения теории оценки объектов недвижимости / Власов А.Д. // Интерэкспо Гео-Сибирь. 2017. №2.

- Кукукина, И. Г. Оценка имущества: материальные и нематериальные активы, бизнес : учеб. пособие; ВО — Бакалавриат/И. Г. Кукукина, М. В. Мошкарина. — Москва: ООО «Научно-издательский центр ИНФРА-М», 2023. — 190 с.

- Савельева, Е. А. Экономика и управление недвижимостью : Учебное пособие; ВО — Бакалавриат/Научно-исследовательский институт труда и социального развития. — Москва: Вузовский учебник, 2022. — 447 с.

- Чеботарев, Н. Ф. Оценка стоимости предприятия (бизнеса) : Учебник; ВО — Бакалавриат/Российский государственный университет нефти и газа (НИУ) им. И.М. Губкина. — Москва: Издательско-торговая корпорация «Дашков и К», 2020. — 252 с.

- Чеботарев, Н. Ф. Оценка стоимости предприятия (бизнеса) : учебник; ВО — Бакалавриат/Чеботарев Н. Ф.. — Москва: Дашков и К, 2022. — 256 с.

Reference

- Bakumenko, N. S., Cadastral value of capital construction projects: methodology, problems, improvement / Bakumenko N. S., Zhukov V. D., Matveeva A.V. // Colloquium-journal. 2019. №2-5 (26).

- Buga, A.V. Legal bases of regulation of appraisal activity / A.V. Buga, E.B. Golovina, A.A. Kuprin, A.A. Samodurov, V.N. Starinsky, R.R. Totoev. – S.Pb: Center for Scientific and Information Technologies «Asterion», 2013. – 272 p.

- Varlamov, A.A. Evaluation of real estate objects / Varlamov A. A., Komarov S. I. – M.: Forum, 2010, — 289 p.

- Vlasov, A.D. Methodological foundations for determining the market and cadastral value of built-up land plots of settlements / Vlasov A.D. // Statistics and Economics. 2018. No.2.

- Vlasov, A.D. The practice of applying the theory of valuation of real estate objects / Vlasov A.D. // Interexpo Geo-Siberia. 2017. No.2.

- Kukukina, I. G. Property valuation: tangible and intangible assets, business : studies. manual; IN — Bachelor’s degree / I. G. Kukukina, M. V. Moshkarina. — Moscow:LLC «INFRA-M Scientific and Publishing Center», 2023. — 190 p.

- Savelyeva, E. A. Economics and real estate management : Textbook; IN — Bachelor’s degree/Research Institute of Labor and Social Development. — Moscow: University textbook, 2022. — 447 p.

- Chebotarev, N. F. Valuation of the enterprise (business) : Textbook; IN — Bachelor’s degree/Gubkin Russian State University of Oil and Gas (NIU). — Moscow:Publishing and trading Corporation «Dashkov and K», 2020. — 252 p.

- Chebotarev, N. F. Valuation of the enterprise (business) : textbook; Undergraduate/Chebotarev N. F. — Moscow:Dashkov and K, 2022. — 256 p.

Для цитирования: Одинцов С.В., Филимонов М.А., Стусь Л.Н. Выгодная формула или пренебрежение округлением чисел в расчетах рыночной стоимости недвижимости // Московский экономический журнал. 2023. № 10. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-10-2023-55/

© Одинцов С.В., Филимонов М.А., Стусь Л.Н., 2023. Московский экономический журнал, 2023, № 10.