Научная статья

Original article

УДК 368.23

doi: 10.55186/2413046X_2023_8_10_487

ОБЗОР МЕТОДОВ ОЦЕНКИ РИСКОВ В СТРАХОВАНИИ МОРСКИХ СУДОВ

OVERVIEW OF RISK ASSESSMENT METHODS IN MARINE INSURANCE

Морозова Дарья Алексеевна, аспирант кафедры «Портов и грузовых терминалов», ФГБОУ ВО «ГУМРФ имени адмирала С.О. Макарова», e-mail: morozovada@gumrf.ru

Morozova Darya Alekseevna, postgraduate student of the Department of Ports and Cargo Terminals, Admiral S.O. Makarov GUMRF, e-mail: morozovada@gumrf.ru

Аннотация. Вопросы экономического и юридического механизмов страхования судов, ответственности судовладельцев, морского страхового законодательства широко рассматривается в российской и зарубежной литературе. Страхование морского и речного транспорта является важным инструментом защиты от возможных финансовых рисков. В данной статье рассмотрен процесс морского страхования, проведен обзор основных правовых норм, регулирующих морское каско-страхование в России, а также анализ методов оценки рисков в страховании морских судов.

Abstract. The issues of economic and legal mechanisms of ship insurance, liability of shipowners, marine insurance legislation are widely considered in Russian and foreign literature. Marine and river transport insurance is an important tool to protect against possible financial risks. This article examines the process of marine insurance, reviews the main legal norms governing marine hull insurance in Russia, as well as analyzes the methods of risk assessment in marine insurance.

Ключевые слова: морское страхование, оценка рисков

Key words: marine insurance, risk assessment

Введение

Современная судоходная индустрия и глобальная торговля невозможны без сложной системы морского страхования. Спрос на такие услуги в морской отрасли продолжает расти. По мере развития международного морского судоходства, расширения географии международных перевозок грузов и увеличения требований к безопасности плавания становятся все более важными исследования в области страхования. Отмечается рост интереса к страхованию грузов. Российские компании, занимающиеся экспортом и импортом товаров, все больше осознают риски, связанные с транспортировкой грузов. Также происходит увеличение количества страховых полисов для судовладельцев. Судовладельцы, работающие на российских внутренних водах и находящиеся в зоне международного мореплавания, все чаще заключают страховые полисы от рисков, которые могут возникать на фоне несчастных случаев или, например, аварий.

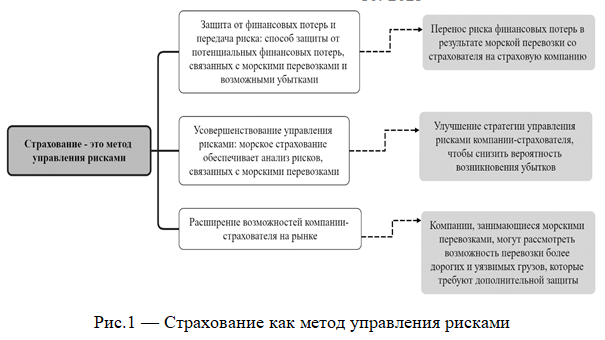

Страхование является одним из методов, применяемых в целях управления рисками. Содержание риска в указанной ситуации представлено потенциальной вероятностью наступления того или иного события, равно как оценка возможного ущерба, который может повлечь за собой наступление определенного события. Таким образом, страхование представляет собой систему финансовой защиты от последствий случайных, непредвиденных обстоятельств, несущих в себе угрозу благосостоянию, а иногда и существованию людей и организаций [1]. Страхование достаточно часто применяется в роли стратегии по управлению рисками, что отражено на рисунке 1.

Морское страхование — это особая система экономических отношений, возникающая в рамках заключения договорных обязательств в сфере возмещения того ущерба, который наступает при страховом случае, характерном для перевозок морским транспортом. Данное страхование также нередко рассматривают через призму системы гарантий, которые предоставляются владельцам морских судов и грузовладельцам при возникновении определенных рисковых событий, которые непосредственно связаны с перевозками морским транспортом.

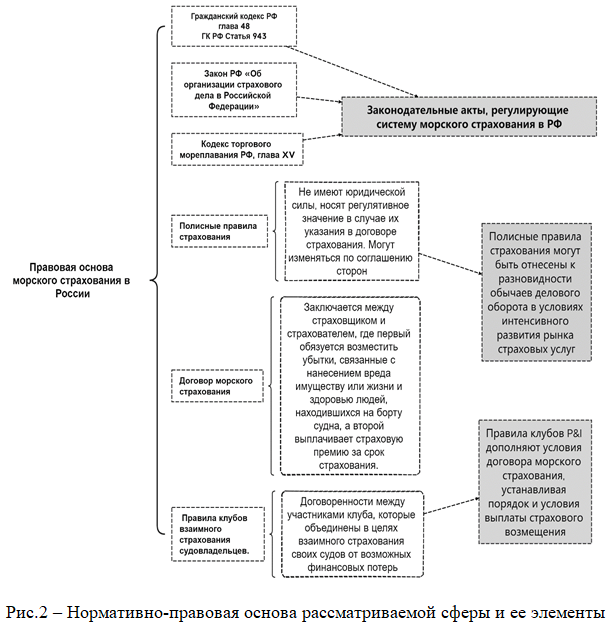

Нормативное регулирование указанной сферы осуществляется широкой совокупностью НПА, применение которых является необходимостью для защиты прав и интересов страховщиков, а также страхователей, что отражено на рисунке 2. Полагаем, что особой значимостью в данном аспекте обладают такие нормативные акты, как ГК РФ, Закон РФ № 401501, Кодекс торгового мореплавания и некоторые иные.

В международном масштабе основными научными организациями, которые активно заняты разработкой и применением норм права в сфере морского страхования, выступают такие организации, как Международная Морская Организация (IMO) и Международный союз морского страхования (англ. International Union of Marine Insurance, IUMI). Значимостью на данном фоне обладают различные международные нормативные акты и конвенции.

Вышеперечисленные элементы системы морского страхования образуют собой основу морского страхования, что позволяет в полной мере обеспечить правовую защиту основных субъектов данных правоотношений и урегулировать отношения между ними.

Взаимное морское страхование без получения прибыли осуществляется клубами взаимного страхования судовладельцев (P&I Clubs). Это добровольные некоммерческие объединения, созданные для обеспечения безопасности судовладельца и его членов команды, а также для предоставления судовладельцам возможности использовать услуги страховых компаний. Наряду с этим существует вспомогательное морское страхование с получением прибыли, к нему относится деятельность коммерческих компаний морского страхования, в условиях интенсивного развития рынка страховых услуг играют все большую роль. Таким образом, страховщиком может выступать акционерная страховая компания, клуб взаимного страхования, страховой рынок Lloyd’s of London, которые получают страховую премию и производят оценку рисков. Под страховой премией для страховщика в данном аспекте понимают денежное выражение заранее оцененного риска, однако для страхователя данная премия является ничем иным, как платой за имеющийся риск. Приходим к выводу, что страхователем будет уплачиваться страховая премия, а страховая компания берет на себя ответственность за возможные убытки.

С учетом требований Федерального закона N 55-ФЗ запрещается перестрахование в странах, которые считаются «недружественными государствами», а также запрещается действующим страховым компаниям использовать услуги, оказываемые страховыми брокерами, осуществляющими свою деятельность на международной арене и всем, кто с ними связан. В настоящее время существует множество примеров того, когда достаточно крупные флоты РФ, которые ранее под санкции не попадали, разрывали договоры страхования с иностранными компаниями и заключали их со страховыми компаниями РФ. Одновременно с этим, такой механизм применим не для всех, в связи с чем, многие судовладельцы продолжают пользоваться услугами зарубежных компаний, что во многом связано со спецификой груза и иными факторами.

Экономическая суть анализируемого страхования состоит в том, что страховой фонд будет концентрироваться у морских страховщиков, которые также оценивают все риски с помощью ряда методов, в том числе, математических. Аварии на морском транспорте — это частое явление, которое может стать причиной значительных убытков, поэтому страхование судов и ответственности судовладельцев является необходимой мерой защиты от возможных финансовых рисков [2].

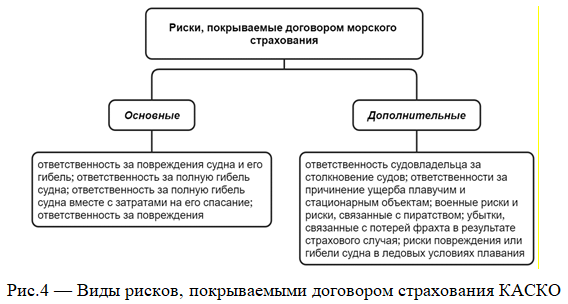

В настоящее время морское страхование дифференцируется на несколько разновидностей: в частности, это страхование КАРГО и КАСКО. Так, предназначение КАСКО в том, что оно в полной мере обеспечивает страховое покрытие работающим и строящимся судам морского и речного флота, а также различным морским добывающим платформам. Как правило, такие договоры включают в себя страхование двигателя, оснащения и корпуса. Страховая выплата будет выплачена лишь в случае, если имеет место страховой случай, а размер данной выплаты находится в зависимости от того, каков размер общей страховой суммы. Важно отметить, что по договору данного типа не будет возмещаться ущерб, который непосредственно связан с гибелью пассажиров, порчей груза или иного имущества или нанесением вреда, так как в данном случае подразумевается покрытие рисков, которые обусловлены водной стихией: в частности, это столкновение или, например, затопление. Все политические или военные риски в данном случае полностью исключаются, даже в том случае, если в их результате причинен вред. Например, если судну был причинен вред в результате забастовки. Что касается страхования КАРГО, то оно обеспечивает страховую защиту груза на пути его следования, а именно, с начала и до конца пути следования.

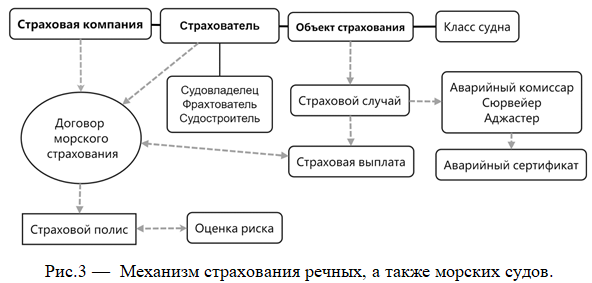

Механизм страхования речных, а также морских судов изображен на рисунке 3. На сегодняшний день на рынке морского страхования КАСКО представлено множество вариантов, позволяющих выбрать наиболее подходящий вариант для конкретного судна и его владельца. Страховая защита возможна как во время строительства судна, так и на период его пользования, а в качестве объекта страхования в указанной ситуации будет выступать его корпус, а также механизмы и оборудование, которое применялось при постройке судна.

Стоит отметить, что процедура, направленная на выплату страховой суммы, может быть различной в прямой зависимости от того, каковы условия договора страхования, каков тип страхования и от иных факторов. Это может быть осуществлено путем компенсации перевозчика за ущерб, возможностью производить самостоятельный ремонт, переоборудование или выплаты денежной суммы страхователю. Поэтому при получении страхового полиса необходимо внимательно изучать все условия и требования к выплатам страховых сумм в случае аварийных ситуаций. Правильное определение страховой суммы является важным аспектом защиты интересов страхователей. Она должна соответствовать текущей рыночной стоимости судна и покрывать все возможные риски, связанные с его эксплуатацией [3]. Важно также учитывать, что территория эксплуатации судов напрямую влияет на размер страховой премии. Многие суда имеют двойное назначение и могут иметь разные коды районов плавания. Если в рамках заключения договора страхователь указал определенный район плавания, но фактически судно плавало в ином районе, в выплате страховой выплаты будет отказано, так как в данном случае будет иметь место нарушение условий договора.

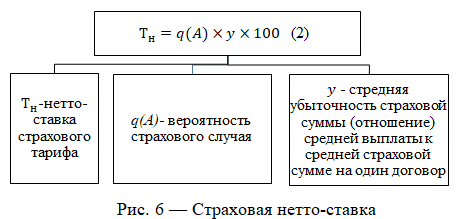

Ставки, применяемые в страховании судов различаются на фоне того, что существует много видов судов и условий их эксплуатации. Под страховым тарифом (страховая брутто-ставка или брутто-тариф) в данном случае понимают ставку страхового взноса с объекта страхования или же с единицы страховой суммы [4]. Для расчета брутто-ставки применяют следующую формулу:

Нетто-ставка страхового тарифа образует собой часть страхового тарифа, которая во многом предназначена для того, чтобы обеспечить текущие страховые выплаты по различным страховым договорам.

В страховании судов используются индивидуальные ставки для каждого судна. В связи с этим, в рамках страхования морских судов достаточно активно применяется метод, направленный на расчет страховых премий на базе нетто-ставки без учета риска страхователя или риска в целом. В этом случае, страховую премию будут рассчитывать в виде произведения нетто-ставки на общую стоимость речного или морского судна. Условия страхования могут предусматривать в данном случае как добровольные, так и обязательные виды страхования. Стоит отметить, что обязательное страхование предусмотрено действующим законодательством, а ключевая задача, которая стоит перед формированием страховых тарифов по различным имущественным рискам, напрямую связана с определением потенциальной суммы возможного ущерба. При построении нетто ставки принято исходить из равенства:

![]()

где ΣП — страховые взносы, ΣSВ — общая сумма выплаченного страхового возмещения.

Методы и материалы

Одной из самых важных задач страховых компаний, которые занимаются морским страхованием, является оценка риска. Страховой риск – это неблагоприятное событие, наступление которого возможно определить только с определенной долей вероятности, застрахованное и подлежащее возмещению со стороны страховой компании в случае возникновения и нанесения ущерба страхователю. Зачастую страховые компании сталкиваются с проблемами правильной оценки риска, определения страховых тарифов, составления договора. Развитие системы страхования требует присутствия на страховом рынке квалифицированных экспертов и менеджеров по управлению рисками [5].

В соответствии с положениями Кодекса торгового мореплавания, в рамках заключения договора морского страхования, в обязанности страхователя входит сообщение страховщику сведений о тех обстоятельствах, которые имеют значение для определения степени риска, а также которые должны быть известны и известны страхователю, равно как сведения, которые запрашивает страховщик [6]. В указанном случае, оценка риска позволяет в полной мере определить вероятность того, что наступят неблагоприятные события, такие как, столкновение судов, затопление, пожар, пиратство и другие стихийные бедствия. В рамках данного определения компания может установить стоимость страхования, которая будет соответствовать рискам, связанным с заявленной суммой страхового покрытия. Для оценки риска в морском страховании применяются различные методы, такие как математическое моделирование, статистический анализ и экспертные оценки. Оценка риска позволяет страховой компании определить стоимость страховки и установить условия страхования, в частности, сумму страхового возмещения или дедуктибель (сумма, не покрываемая страховкой).

В целях определения степени потенциальной опасности, а также вероятности того или же иного явления, равно как тяжести последствий, будет вводится такое понятие, как риск, под которым понимают математическое ожидание причиняемого ущерба и которое определяется в качестве произведения вероятности того, что наступит страховой случай и каков ущерб будет причинен на фоне наступления указанного события:

![]()

где Pi — вероятность наступления страхового случая; Yi — величина ожидаемого ущерба.

Стоит отметить, что математическое определение риска, которое представлено выше, в полной мер согласовано с интуитивным понятием риска, однако в данном случае утрачивается элемент случайности. Более того, данный расчет характеризуется наличием недостатков, которые в полной мере свойственны для точечных оценок различных случайных величин. В связи с этим, учет факторов неопределенности в данном рассмотрении риска будет обладать достаточно высоким значением, так как в этом случае применяются алгоритмы пересчета с использованием весовых коэффициентов значимости каждого фактора. Весовые коэффициенты при морском страховании могут зависеть от различных факторов, таких как размер и тип судна, его возраст, состояние, планируемый маршрут, тип перевозимого груза.

Оценка того, какова вероятность наступления страхового случая, будет осуществляться по формуле, представленной ниже:

![]()

где Pi — вероятности наступления страхового случая по одному договору, Ni — число инцидентов на единицу времени по A договорам; A — общее количество договоров, заключенных за некоторый период в прошлом.

Оценка величины ожидаемого ущерба определяется по формуле:

![]()

где C — величина ожидаемого ущерба; S — стоимость имущества, Dy — степень ожидаемого ущерба. Оценка ущерба может осуществляться в зависимости от типа имущества, причины повреждения или потери. К примеру, при повреждении судна учитываются стоимость ремонта и понесенные расходы, а при потере груза – стоимость самого груза и любых расходов, связанных с его доставкой. Степень ущерба при морском страховании рассчитывается на основе оценки повреждений или потери имущества, застрахованного судовладельцем, по согласованию с оценщиком судовых рисков или страховой компанией.

Математические модели оценки риска для морских судов основываются на анализе исторических данных об аварийных ситуациях, а также на данных из судового реестра, сведениях о маршрутах и других факторах. Оценка проводится экспертами по нескольким параметрам, в том числе по возрасту судна, его типу и тоннажу, а также по протяженности маршрута и условиям плавания судов [7]. Важной составляющей оценки риска является также анализ геополитической обстановки в регионе, где планируется рейс. В случае ухудшения ситуации, размер страховой премии может значительно увеличиться. Установление риска в морском страховании включает: инспектирование судов, портовых сооружений; определение потенциальных рисков и зон наибольшего риска в процессе транспортировки и обслуживания средств транспорта с учетом погодных, климатических условий, маршрутов перевозки; анализ причин страховых случаев в процессе транспортировки; оценку новых погрузочно-разгрузочных средств; получение информации о характеристике грузов, принимая во внимание рекомендации по дополнительным мерам безопасности во время перевозки. Информация о прошлых страховых случаях с тем же судном или похожим может быть также учтена, чтобы определить потенциальный риск. Чем больше случаев страховых выплат, тем c более высоким риском может считаться судно.

После изучения потенциальных рисков и опасностей, оценивается управляемость риска путем рассмотрения состояния и технического оборудования судна, опыта и квалификации экипажа, наличия средств спасения и прочих факторов, которые могут снизить риск или помочь в управлении возникшей ситуацией. Таким образом, оценка риска в морском страховании – это совокупность методов и средств, используемых при установлении степени риска морской перевозки, который основывается на оценке вероятности наступления страхового случая и на определении размера возможного экономического ущерба, который может быть причинен в результате наступления страхового случая.

Выводы

В последние годы в мире наблюдается рост количества морских перевозок. Это приводит к повышению спроса на страхование морских рисков. Аварии и убыточность — это реальность, с которой сталкиваются компании-судовладельцы. А отсутствие защиты может привести к огромным финансовым потерям. Поэтому страхование является необходимой мерой, которая позволяет компаниям защитить имущество и повысить свою привлекательность на мировом рынке транспортных услуг, позволяя участвовать в международных торговых операциях с меньшими рисками и более выгодными условиями. Оценка риска — неотъемлемая часть работы страховых компаний. Она позволяет принимать решение о том, стоит ли страховать объект, какие условия приемлемы для клиента. Оценка риска предполагает использование различных методов: статистического анализа, математической статистики, экспертных оценок. В тоже время на основании оценки рисков, страхователь определяет какие меры предосторожности нужно предпринять, чтобы уменьшить риск потерь и ущерба.

Регулярная оценка рисков и их управление является ключевым методом минимизации рисков при морском каско-страховании. В рамках этой процедуры проводится оценка любого риска, который может привести по договору страхования к потенциальным рискам. Выявлено, что в рамках данной оценки формируется план, направленный на управление рисками, в котором отмечается то, какие именно действия стоит предпринять в целях минимизации рисков. Это означает, что в рамках данного процесса страховая компания оценивает все потенциальные риски, определяет вероятность их наступления. В результате указанной оценки формируется план, направленный на управление рисками, в котором отдельно отмечается, какие действия стоит предпринять для того, чтобы все риски удалось минимизировать [8].

Негативно можно оценить то, что большая часть российских компаний не применяет системный подход в риск-менеджменте, а деятельность, направленная на управление рисками во многом ограничена тем, что составляются планы, не выполняемые на практике. Полагаем, что на эту ситуацию стоит обратить особое внимание и изменить данную модель на практике.

Список источников

- Уксусов С.А. Управление рисками и страхование: метод. Указания/С.А. Уксусов, И.Н. Уксусова. — СПб.: Изд-во ГУМРФ им. адм. С. О. Макарова, 2020. — 44 с.

- Кузнецова Н. П. Основы морского страхования. / Н. П. Кузнецова. — Санкт-Петербург: ОЦЭиМ, 2008. — 29 см.

- Щербина О. Ю. Модель оценки стоимости морских (водных) судов в целях страхования/О. Ю. Щербина — Управление экономическими системами: электронный научный журнал, 2019. – № 5(123). – с.27

- Бунакова Е. В. Страхование — СПб.: ФГОУ ВПО СПГУВК, 2011. — 111 с.

- Доминова Д. Г. Правовые нормы морского каско-страхования в российской практике / Д. Г. Доминова. —Молодой ученый. — 2023. — № 16 (463). — С. 166-174.

- Кодекс торгового мореплавания Российской Федерации от 30.04.1999 N 81-ФЗ (ред. от 28.02.2023) (с изм. и доп., вступ. в силу с 21.05.2023)

- Кесян А.Э. Анализ и проблемы страхования морского транспорта/ А.Э. Кесян, С.А. Онипко, А.В. Чижикова — Международный журнал гуманитарных и естественных наук- 2021 — №12(1)- с.196-201

- Пазюк К. Т. Теория риска и моделирование рисковых решений: учебное пособие / К. Т. Пазюк. — Хабаровск: Изд-во Тихоокеан. гос. ун-та, 2017. -116 с.

- Peter Sandell, Roos Ninna. Risk management, marine insurance and charterparties – formulating the research needs for autonomous vessels in maritime universities. Conference report – 2020. URL: https://upcommons.upc.edu/handle/2117/329707, дата обращения: 01.06.2023

References

- Uksusov S.A. Risk management and insurance: method. Instructions /S.A. Uksusov, I.N. Uksusova. — St. Petersburg: Publishing house of the GUMRF named after S. O. Makarov, 2020. — 44 p.

- Kuznetsova N. P. Fundamentals of marine insurance. / N. P. Kuznetsova. — St. Petersburg: OTSEIM, 2008. — 29 cm.

- Shcherbina O. Yu. Model of valuation of sea (water) vessels for insurance purposes/ O. Yu. Shcherbina — Management of economic systems: electronic scientific journal, 2019. – № 5(123). – p.27

- Bunakova E. V. Insurance — St. Petersburg: FGOU VPO SPGUVK, 2011. — 111 p.

- Dominova D. G. Legal norms of marine casco insurance in Russian practice / D. G. Dominova. — A young scientist. — 2023. — № 16 (463). — Pp. 166-174.

- Code of Merchant Shipping of the Russian Federation of 30.04.1999 N 81-FZ (ed. of 02/28/2023) (with amendments and additions, intro. effective from 05/21/2023)

- Kesyan A.E. Analysis and problems of marine transport insurance/ A.E. Kesyan, S.A. Onipko, A.V. Chizhikova — International Journal of Humanities and Natural Sciences- 2021 — No. 12(1) — pp.196-201

- Pazyuk K. T. Risk theory and modeling of risk decisions: textbook / K. T. Pazyuk. — Khabarovsk: Publishing House of the Pacific State University, 2017. -116 p

- Peter Sandell, Roos Ninna. Risk management, marine insurance and charterparties – formulating the research needs for autonomous vessels in maritime universities. Conference report – 2020. URL: https://upcommons.upc.edu/handle/2117/329707 , accessed: 01.06.2023

Для цитирования: Морозова Д.А. Обзор методов оценки рисков в страховании морских судов // Московский экономический журнал. 2023. № 10. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-10-2023-11/

© Морозова Д.А., 2023. Московский экономический журнал, 2023, № 10.