Научная статья

Original article

УДК 33

doi: 10.55186/2413046X_2023_9_1_50

ОЦЕНКА НАДЕЖНОСТИ ПАРТНЕРОВ ПО БИЗНЕСУ: ПРИКЛАДНЫЕ АСПЕКТЫ И ПРАКТИЧЕСКИЕ РЕКОМЕНДАЦИИ

ASSESSING THE RELIABILITY OF BUSINESS PARTNERS: APPLIED ASPECTS AND PRACTICAL RECOMMENDATIONS

Панфилова Елена Евгеньевна, кандидат экономических наук, доцент кафедры «Управление промышленными организациями», Государственный университет управления, г. Москва

Panfilova Elena, PhD (Economy), associate professor of the chair “Management of industrial organizations”, State University of Management, Moscow

Аннотация. В статье рассматриваются вопросы оценки благонадежности деловых партнеров в качестве условия обеспечения экономической безопасности компании. Определены признаки недобросовестного контрагента, выделены компоненты комплексного подхода при выстраивании отношений с контрагентами. Выявлены этапы самостоятельной и автоматизированной проверки деловых партнеров. Уточнены этапы и особенности применения автоматических сервисов проверки в системе управления рисками и экономической безопасностью предприятия.

Abstract. The article discusses the issues of assessing the reliability of business partners as a condition for ensuring the economic security of the company. The signs of an unscrupulous counterparty are identified, and the components of an integrated approach when building relationships with counterparties are highlighted. The stages of independent and automated verification of business partners have been identified. The stages and features of using automatic services verification in the risk management system and economic security of an enterprise are clarified.

Ключевые слова: должная осмотрительность, издержки, контрагент, надежность, экономическая безопасность

Keywords: due diligence, costs, counterparty, reliability, economic security

Введение

Любая организация является открытой социально-экономической системой. В условиях действия антироссийских санкций, кардинального изменения логистических цепочек, усложнения проведения государственных закупок товаров (работ, услуг), а также ужесточения нормативно-законодательного регулирования в сфере гражданских отношений вопросы своевременной и качественной оценки надежности делового партнера выходят на первый план [1,2].

Должная коммерческая осмотрительность при выборе организации-контрагента, поставщика является залогом минимизации возможных потерь и убытков при осуществлении операционной деятельности, а также позволяет существенно снизить размер издержек, связанных с досудебным урегулированием претензий, конфликтов и вероятность признания сделок ничтожными/недействительными.

- Оценка благонадежности партнеров как условия обеспечения безопасности предприятия

Говоря об оценке надежности делового партнера, ряд исследователей связывают эту дефиницию с понятиями устойчивости и выстраиванием эффективной системы управления рисками [3]. Решение спорных вопросов при взаимодействии с недобросовестными контрагентами основывается на ст. 823 Гражданского кодекса РФ. Надежность делового партнера может рассматриваться через призму своевременности исполнения обязательств по контракту, а также возврата кредита. Наиболее высокие риски возникают у организаций при работе с поставщиками на коммерческих электронных торговых площадках (ЭТП) в рамках 223-ФЗ, если предприятия уже присутствуют в реестре недобросовестных поставщиков при работе по 44-ФЗ [4].

К основным контролирующим и надзорным органам, отслеживающим надежность контрагентов, можно отнести Федеральную антимонопольную службу, Федеральную налоговую службу и Росфинмониторинг. Блокирование счетов для организаций осуществляется традиционно в рамках 115-ФЗ от 07.08.2001 «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». На рисунке 1 представлены базовые признаки недобросовестного контрагента, выявленные по итогу мониторинга организаций различных отраслей, в том числе сферы услуг. В рамках системы управления риском, выстраивания «трех линий защиты» составляется список контрагентов, ранжированных по показателям надежности в правовой, финансовой и логистической сферах [5,6]. Ключевой угрозой при работе с недобросовестным контрагентом является потеря конфиденциальной информации и репутационные риски.

Для сферы корпоративных отношений надежность делового партнера связывается с размером отчуждения активов при проведении крупных сделок; ограничениями полномочий членов исполнительных органов и Совета директоров. Ключевыми рекомендациями при выстраивании взаимоотношений с контрагентами являются следующие:

- разработка чек-листа проверки нового контрагента при запуске новых пилотных проектов;

- анализ отзывов о работе контрагента из доступных открытых источников;

- исключить из условий договора платежи по предоплате или с существенной отсрочкой платежа;

- наличие типового регламента при работе с поставщиками, являющимися нерезидентами РФ.

Проверку надежности контрагента можно осуществить с использованием таких платных сервисов, как: «1СПАРКРоссии», «Генеральный директор. Контрагенты», «Контур. Фокус», «Мое дело. Интернет-бухгалтерия». В зависимости от тарифа годовая подписка будет находиться в диапазоне от 12000 до 72000 рублей [7,8]. Следует отметить, что в условиях цифровизации экономики модели конкуренции меняются, и кроссплатформенность экосистем позволяет нивелировать ассиметричность информации между контрагентами [9]. Налоговый комплаенс в компании, а также наличие двух уровней ревизионного контроля позволяет существенно минимизировать корпоративные риски при работе с несколькими сотнями поставщиков по различным договорам правового характера.

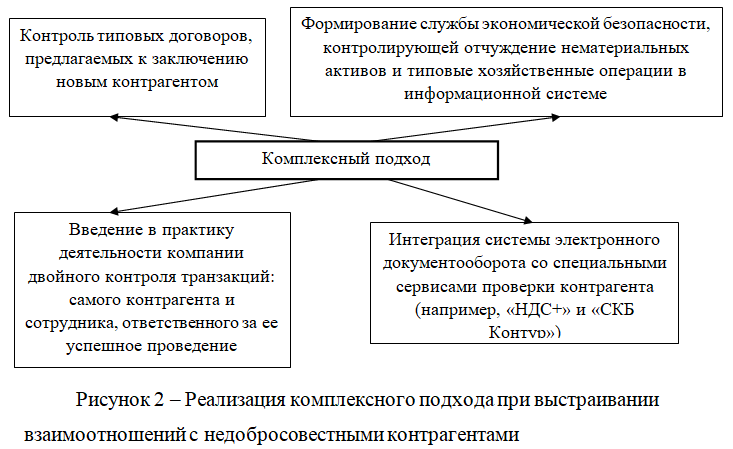

Реализация комплексного подхода для снижения корпоративных рисков при работе с недобросовестным контрагентом представлена на рисунке 2.

- Описание бизнес-процесса проверки контрагента

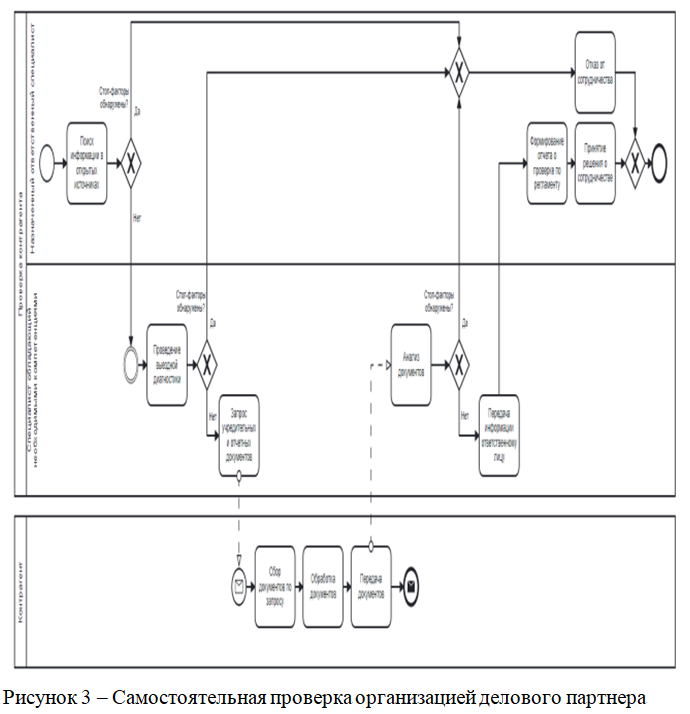

Проверка контрагента основывается на понятии должной или коммерческой осмотрительности [10,11]. Данное понятие было введено в деловой оборот два года назад Федеральной налоговой службой (ФНС). Фактически разъяснительное письмо от ФНС закладывает новые стандарты проверки контрагентов и деловых партнеров. Коммерческая осмотрительность предполагает не статическую, а динамическую проверку всех контрагентов, в том числе и постоянных с точки зрения разумного поведения, характера сделок и репутации. На рисунке 3 представлен типовой процесс самостоятельной проверки контрагента в нотации BPMN 2.05.

Представленный процесс включает такие этапы, как:

- поиск информации в открытых источниках (на данном этапе собирается всевозможные данные из несвязанных баз данных);

- выездная диагностика, на данном этапе осуществляется выезд специалистов по фактическому адресу расположения контрагента, что способствует установлению нахождения офиса контрагента по юридическому адресу, технических возможностей выполнить прописанные в контракте обязательства;

- проверка и анализ документов, на данном этапе у контрагента запрашиваются чаще всего учредительные или отчетные документы, производится их проверка на подлинность, анализируются ключевые показатели, уровень финансовой устойчивости и платежеспособности, проверяется наличие кредиторской задолженности;

- выдача рекомендаций по возможности работы с контрагентом, данный этап является завершающим всей процедуры самостоятельной проверки контрагента, на нем выносится решение о том, стоит ли вступать в договорные отношения с данным контрагентом или нет.

Список запрашиваемых документов в основном стандартном перечне выглядит следующим образом [12,13]:

- копия свидетельства о государственной регистрации юридического лица или ИП;

- копия свидетельства о постановке на учёт в налоговом органе;

- выписка из государственного реестра юридических лиц или ИП (или нотариально заверенная копия), выданная не позднее 10 дней до представления;

- нотариально заверенная копия устава в последней редакции со всеми изменениями и дополнениями;

- финансовая отчётность за последний отчётный период, которая позволит проверить платежеспособность и финансовую стабильность компании;

- копии документов, удостоверяющих личность руководителя и главного бухгалтера или документы, подтверждающие полномочия лица на осуществление действий от имени подрядчика (при необходимости);

- информация о производственной базе, кадровом потенциале, опыте работы на предприятиях, рекомендательные отзывы партнёров подрядчика;

- копии лицензий (при выполнении лицензируемых видов деятельности).

Из модели видно, что в процессе участвуют несколько сотрудников проверяющей организации и непосредственно сам партнер.

Назначенным ответственным специалистом чаще всего выступает руководитель среднего или высшего звена, который непосредственно заинтересован в услугах или продукции рассматриваемого контрагента [14,15].

Данный сотрудник инициирует весь процесс проверки поиском информации о возможном будущем партнере в открытых источниках:

- картотека арбитражных дел − сервисы ФНС;

- ЕФРСБ;

- банк исполнительных производств ФССП;

- проверка доверенности на сайте Федеральной нотариальной палаты;

- сайт Федеральной службы государственной статистики;

- сервисы сайта Главного управления по вопросам миграции МВД России;

- поиск в ЕГРЮЛ и ЕГРИП;

- картографические сервисы Яндекс и Google.

Стоп-фактор – фактор, обнаружение которого является основанием для принятия решения об отклонении контрагента. Если хотя бы один из стоп-факторов будет найден, возможность дальнейшего взаимодействия с этим юридическим лицом исключается моментально.

Для выездной диагностики необходим специалист, который обладает необходимыми компетенциями в юриспруденции, финансах и опытом в конкретной области деятельности, так как такая проверка — это процесс, при котором производится оценка деятельности потенциального партнера или текущего контрагента.

В ходе такой оценки осуществляется проверка расчетной документации, складских запасов, нормативно-правовой базы, кадрового состава, условий работы и других аспектов деятельности компании [16,17]. Для проверки выездной диагностики контрагента следует обратить внимание на следующие аспекты:

- Расчетную документацию – необходимо проверить правильность заполнения всех расчетных документов и отдельных позиций, а также наличие скрытых платежей.

- Складские запасы – проверить наличие складских запасов и соответствие их количества заявленным данным в документах.

- Нормативно-правовую базу – проверить соответствие компании действующим законодательным и нормативным правилам.

- Персонал – оценить квалификацию и опыт персонала, а также правильность оформления трудовых договоров.

- Условия работы – оценить соответствие условий работы компании заявленным данным и очевидным фактам.

Процедура выездной диагностики контрагента может иметь некоторые нюансы, такие как:

- затраты на выездную диагностику могут быть высокими, если компания существует в другом регионе или стране;

- компания может не представить полную информацию о себе или сформировать ее искаженной.

Если этапе выездной диагностики выявлены какие-то стоп-факторы, то информация о них фиксируется и передается ответственному лицу, которое принимает будет принимать дальнейшие решения о сотрудничестве. Если стоп-факторов не было обнаружено, то запрашивается пакет учредительных и отчетных документов у контрагента. Далее на стороне контрагента происходит сбор запрашиваемых документов и передача их специалисту компании, которая проводит проверку для анализа. После анализа пакета документов, предоставленных контрагентом, специалист, который проводил анализ, передает результаты ответственному лицу о наличие или отсутствии стоп-факторов [18].

Финальным этапом всего процесса является формирование отчета о проделанных мероприятиях в ходе проверки контрагента и их результатах, так как составление и дальнейшее хранение данных отчетов позволяет проверяющему предприятию обезопасить себя от штрафов со стороны налоговой службы. Данные отчеты явно указывают на проявление предприятием или компанией коммерческой осмотрительности и выдача рекомендаций по дальнейшему сотрудничеству с данным контрагентом. Важно упомянуть, что на каждом предприятии существует свой регламент проверки контрагента, но стоп-факторы при проверке не отличаются.

Практически на каждом предприятии для ведения осознанного бизнеса создаётся регламент проверки контрагентов, который содержит установленные процедуры и порядок проверки контрагентов перед планируемой сделкой/сотрудничеством. В регламенте определяются уровни проверки, сроки их осуществления, методы проведения проверок и ответственные за их проведение.

Регламент проверки контрагента на предприятии имеет следующие цели:

- Защитить предприятие от финансовых и репутационных рисков, которые могут возникнуть в результате несоблюдения контрагентом договорных обязательств, неплатежеспособности или непорядочности.

- Обеспечить безопасность операций с контрагентами, снизить вероятность поставок низкокачественного товара, сократить количество неприятных ситуаций и рисков, связанных с несоблюдением нормативных и правовых требований.

- Упорядочить и профессионально организовать процедуру проверки контрагентов, обеспечивая корректность и достоверность всех проводимых мероприятий.

Основными преимуществами регламента проверки контрагента на предприятии являются:

- определение и упорядочение процесса проверки контрагентов;

- возможность предотвращения достоверных рисков во время процесса выбора контрагента;

- обеспечение обоюдной защиты как предприятия, так и контрагента. Применение регламента проверки контрагента на предприятии существенно повышает эффективность и результативность сотрудничества с контрагентами и снижает риски получения убытков. Кроме разовой предварительной проверки контрагента не стоит забывать о последующих проверках.

- Алгоритм работы сервиса по проверки партнера по бизнесу

Разработка алгоритма работы сервиса необходима для обеспечения эффективного и точного анализа информации о контрагентах. Алгоритм позволяет автоматизировать процесс сбора, анализа и оценки данных о контрагентах и дает возможность получать реальное представление о рисках, связанных с потенциальным сотрудничеством.

Это, в свою очередь, позволяет компаниям принимать обоснованные решения о выборе партнеров и снизить риски при заключении договоров. Разработка алгоритма также позволяет сервису оптимизировать затраты на ресурсы и повысить эффективность работы за счет наглядного представления внутренних процессов и других механизмов.

В общем случае Алгоритм работы сервиса по проверке контрагента может быть следующим.

Шаг 1: Получение информации о контрагенте. Сервис получает информацию о контрагенте из открытых источников, таких, как базы данных налоговых служб, ЕГРЮЛ и других реестров, а также из публичных источников информации в интернете.

Шаг 2: Анализ информации. Собранная информация о контрагенте анализируется на наличие отрицательных факторов, таких, как просроченные платежи, нарушения законодательства, судебные решения и другие.

Шаг 3: Определение рисков. На основе анализа информации сервис оценивает риски сотрудничества с контрагентом и выдает рекомендации по дальнейшим действиям.

Шаг 4: Предоставление решения. Сервис предоставляет клиенту краткий отчет о контрагенте с информацией о его экономической и финансовой деятельности, а также рекомендации по сотрудничеству. Клиент может использовать полученную информацию для принятия своих управленческих решений.

Шаг 5: Обновление данных. Сервис регулярно обновляет информацию о контрагенте и предоставляет клиенту актуальную информацию о рисках сотрудничества.

Шаг 6: Повторное тестирование. Если клиент решил сотрудничать с контрагентом, сервис может проводить повторную проверку контрагента через определенный период времени для обнаружения изменений в его деятельности и оценки рисков сотрудничества.

Алгоритм работы сервиса начинается с ввода идентификаторов проверяемого контрагента. На вход сервис принимает любой из следующих идентификаторов: ИНН; ОГРН; ОКВЭД; название организации; ФИО директора или учредителя; адрес организации. Когда пользователь начинает вводить запрос в строке поиска, сервис подсказывает несколько самых популярных запросов, начинающихся на уже введённые символы. В случае совпадения остается лишь выбрать нужный вариант, и запрос будет допечатан автоматически. Сервис выполняет поиск с учетом возможных ошибок и опечаток. Это поможет искать даже, если проверяющий не знает точного названия организации или ошибся в написании ее названия.

Заключение

Проверка надежности делового партнера по бизнесу является важной стратегической задачей для руководства организации. Финансовые инструменты, методы управления рисками тесно переплетаются с вопросами информационной безопасности, управленческого и налогового контроля. «Бережливая концепция» на практике позволяет выявить узкие места при управлении пулом проектов с одним поставщиком. К перспективным направлениям исследования в данной области можно отнести вопросы построения типового сценария при работе с разными поставщиками на электронных торговых площадках в рамках разных закупочных процедур (единственный поставщик, аукцион, закрытый конкурс, конкурс с ограниченым участиям и пр.).

Список источников

- Блок-схемы алгоритмов. ГОСТ. Примеры. [сайт] – URL: https://proprof.com/archives/1462.

- Вестник государственной регистрации. [сайт] – URL: https://www.vestnik-gosreg.ru/search/ (дата обращения 23.01.2024).

- Прозрачный бизнес. [сайт] – URL: https://pb.nalog.ru/index.html (дата обращения 20.01.2024).

- Реестр дисквалифицированных лиц. [сайт] – URL: https://service.nalog.ru/disqualified.do (дата обращения 19.01.2024).

- ТОП-10 сервисов проверки контрагентов. [сайт] – URL: https://postium.ru/servisy-dlya-proverki-kontragentov/ (дата обращения 16.01.2024).

- Федеральная служба судебных приставов. [сайт] – URL: https://fssp.gov.ru/iss/ip/ (дата обращения: 17.01.2024).

- Федеральный институт промышленной собственности. [сайт] – URL: https://new.fips.ru/iiss/ (дата обращения: 17.01.2024).

- Центр раскрытия корпоративной информации. [сайт] – URL: https://www.e-disclosure.ru/?attempt=1 (дата обращения 15.01.2024).

- Анализ методов проверки контрагентов с целью обеспечения экономической безопасности АО «Арнест». [сайт] – URL: https://esj.today/PDF/77ECVN621.pdf ((дата обращения 14.01.2024).

- Громов А.И., Фляйшман А.А. Управление бизнес-процессами: современные методы [Текст]: учебник / А.И. Громов. – М.: Национальный исследовательский университет «Высшая школа экономики» (НИУ ВШЭ), 2016.

- Должная осмотрительность при выборе контрагента: основные принципы. [сайт] – URL: https://kontur.ru/articles/2694 (дата обращения 19.01.2024).

- Исследование способов проверки контрагентов на примере сопоставления сервисов «Seldon.Basis» и «Спарк» для обеспечения экономической безопасности предприятия // Московский экономический журнал. № 12. 2019. С. 546–551 43. Как проверять контрагентов. И почему это важно. [сайт] – URL: https://journal.tinkoff.ru/partner-check/ (дата обращения 19.01.2024).

- Москалева А.А. Особенности осуществления проверки контрагентов в разрезе формирования источниковой базы // Бюллетень науки и практики, Т. 5 № 3, 2019, с. 339–344.

- Москалева А.А. Специфика источниковой базы проверки зарубежных контрагентов как составляющей обеспечения экономической безопасности компании // Бюллетень науки и практики Т. 5 № 5. 2019, с. 331– 337.

- Паклин Н.Б., Орешков В.И. Бизнес-аналитика: от данных к знаниям [Текст]: учебное пособие / Н.Б. Паклин. – СПб.: Питер, 2015. – 624 с.

- Пименов Н.А. Управление финансовыми рисками в системе экономической безопасности: под общ. ред. В.И. Авдийского. М.: Издательство Юрайт, 2016. С. 37.

- Полная проверка контрагента: что это и как провести? URL: https://firmmaker.ru/stat/faq/1dnevki-proverka (дата обращения 17.01.2024).

- Репин В. Бизнес–процессы. Моделирование, внедрение, управление [Текст]: учебник / /В. Репин. – М.: Манн, Иванов и Фербер, 2018.

References

- Algorithm flowcharts. GOST Examples. [website] – URL: https://proprof.com/archives/1462.

- State registration bulletin. [website] – URL: https://www.vestnik-gosreg.ru/search/ (access date 01/23/2024).

- Transparent business. [website] – URL: https://pb.nalog.ru/index.html (access date 01/20/2024).

- Register of disqualified persons. [website] – URL: https://service.nalog.ru/disqualified.do (access date 01/19/2024).

- TOP 10 counterparty verification services. [website] – URL: https://postium.ru/servisy-dlya-proverki-kontragentov/ (date accessed 01/16/2024).

- Federal Bailiff Service. [website] – URL: https://fssp.gov.ru/iss/ip/ (access date: 01/17/2024).

- Federal Institute of Industrial Property. [website] – URL: https://new.fips.ru/iiss/ (access date: 01/17/2024).

- Corporate Information Disclosure Center. [website] – URL: https://www.e-disclosure.ru/?attempt=1 (access date 01/15/2024).

- Analysis of methods for checking counterparties in order to ensure the economic security of Arnest JSC. [website] – URL: https://esj.today/PDF/77ECVN621.pdf ((access date 01/14/2024).

- Gromov A.I., Fleishman A.A. Business process management: modern methods [Text]: textbook / A.I. Gromov. – M.: National Research University «Higher School of Economics» (NRU HSE), 2016.

- Due diligence when choosing a counterparty: basic principles. [website] – URL: https://kontur.ru/articles/2694 (access date 01/19/2024).

- Study of methods for checking counterparties using the example of comparing the services “Seldon.Basis” and “Spark” to ensure the economic security of an enterprise // Moscow Economic Journal. No. 12. 2019. pp. 546–551 43. How to check counterparties. And why is it important? [website] – URL: https://journal.tinkoff.ru/partner-check/ (access date 01/19/2024).

- Moskaleva A.A. Features of the verification of counterparties in the context of forming a source base // Bulletin of Science and Practice, Vol. 5 No. 3, 2019, p. 339–344.

- Moskaleva A.A. Specifics of the source base for checking foreign counterparties as a component of ensuring the economic security of the company // Bulletin of Science and Practice Vol. 5 No. 5. 2019, p. 331–337.

- Paklin N.B., Oreshkov V.I. Business analytics: from data to knowledge [Text]: textbook / N.B. Paklin. – St. Petersburg: Peter, 2015. – 624 p.

- Pimenov N.A. Financial risk management in the economic security system: under the general direction. ed. IN AND. Avdisky. M.: Yurayt Publishing House, 2016. P. 37.

- Full verification of the counterparty: what is it and how to conduct it? URL: https://firmmaker.ru/stat/faq/1dnevki-proverka (access date 01/17/2024).

- Repin V. Business processes. Modeling, implementation, management [Text]: textbook / /V. Repin. – M.: Mann, Ivanov and Ferber, 2018.

Для цитирования: Панфилова Е.Е. Оценка надежности партнеров по бизнесу: прикладные аспекты и практические рекомендации // Московский экономический журнал. 2024. № 1. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-1-2024-50/

© Панфилова Е.Е., 2024. Московский экономический журнал, 2024, № 1.