DOI 10.24412/2413-046Х-2021-10019

Ключевые тенденции развития фармацевтической отрасли в условиях цифровизации

Key trends in the development of the pharmaceutical industry in the context of digitalization

Панфилова Елена Евгеньевна, кандидат экономических наук, доцент, Государственный университет управления, г. Москва

Panfilova Elena, PhD (Economy), associate professor, State University of Management, Moscow

Аннотация. В статье выявлены ключевые тренды развития фармацевтической отрасли в Российской Федерации. Представлена характеристика коммерческого и государственного сегментов рынка. Осуществлен прогноз развития фармацевтической отрасли на период с 2020 по 2025 годы с использованием метода векторного прогнозирования. Выделены диджитал-инструменты, позволяющие оптимизировать взаимодействие участников фарминдустрии в условиях формирования цифровых экосистем. Определен характер влияния обязательной маркировки лекарственных препаратов и внедрения типовых процедур при проведении госзакупок на конкурентоспособность организаций.

Summary. The article identifies the key trends in the development of the pharmaceutical industry in the Russian Federation. The characteristics of commercial and state market segments are presented. The development forecast of the pharmaceutical industry for the period from 2020 to 2025 was carried out using the vector forecasting method. Digital tools that allow to optimize the interaction of participants in the pharmaceutical industry in the context of the formation of digital ecosystems are highlighted. The nature of the influence of drug labeling and the introduction of standard procedures in public procurement on the competitiveness of organizations has been determined.

Ключевые слова: госзакупки, инвестиции, коммерческий сегмент, прогноз, сценарий, фармацевтика.

Keywords: commercial segment, government purchases, investments, forecast, pharmaceuticals, scenario.

Фармацевтическая отрасль является одной из высокотехнологичных отраслей экономики, развитию которой государство уделяет приоритетное значение (особенно в условиях распространения коронавирусной инфекции COVID-19). РФ входит в десятку крупнейших фармацевтических рынков, имея долю на глобальном рынке в размере 2,2 % на момент 2020 года [1]. По итогам первых трех кварталов 2020 года российский рынок фармацевтики вырос на 21 % в стоимостном выражении.

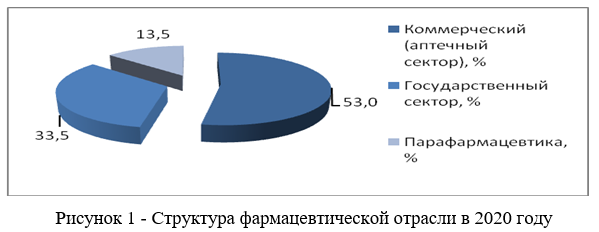

В 2020 году рынок фармацевтической продукции РФ в стоимостном выражении продемонстрировал существенный рост на 10,2 % в сравнении с 2019 годом [2]. Фармацевтическая отрасль представлена тремя сегментами: коммерческие продажи (аптечный сегмент), государственный сектор и парафармацевтика (так называемые товары дополнительного ассортимента, сопутствующие лекарственные средства). На рисунке 1 представлена структура фармацевтической отрасли в 2020 году.

На протяжении последних 5 лет рост продаж в государственном секторе был в 2,5 раз выше по сравнению с коммерческим сектором и парафармацевтикой, что объясняется увеличением государственных инвестиций в закупки продукции данного профиля. Рост коммерческого сектора рынка сдерживается снижающимися доходами основной группы потребителей (пенсионеров), а также превалированием зарубежных препаратов в условиях отсутствия отечественных аналогов. В коммерческом сегменте на протяжении первых трех кварталов 2020 года наблюдается смещение продаж в сторону дженериковых препаратов в среднем на 18 %.

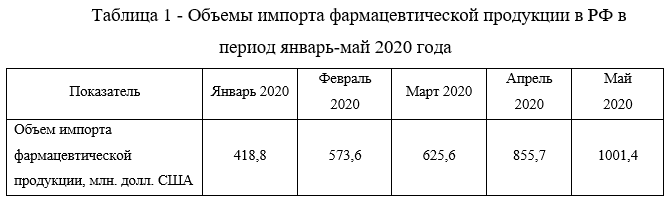

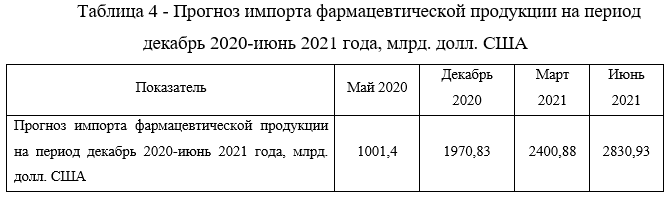

На российском фармацевтическом рынке функционирует 67 тыс. аптек, на долю которых по итогам первых трех кварталов 2020 года приходится 45,9 % общего объема коммерческих продаж лекарственных препаратов. Для фармацевтического рынка характерно снижение концентрации дистрибьютеров. В совокупном обороте лекарственных препаратов доля ТОП-10 игроков составила в 2020 году порядка 71,6 %, в среднем ежегодно доля снижается на 2,08 %. Российский фармацевтический рынок очень сильно зависит от импорта, несмотря на реализацию программы импортозамещения [3]. Согласно данным Федеральной таможенной службы, объем импорта фармацевтической продукции в РФ на протяжении с января по май 2020 года постоянно увеличивался (таблица 1, рисунок 2).

Следует отметить тот факт, что в 2020 году на фармацевтическом рынке РФ прослеживается четкая тенденция, связанная с увеличением закупки дорогостоящих лекарственных препаратов у стран-импортеров в стоимостном выражении (с одновременным снижением приобретения продукции в натуральном выражении).

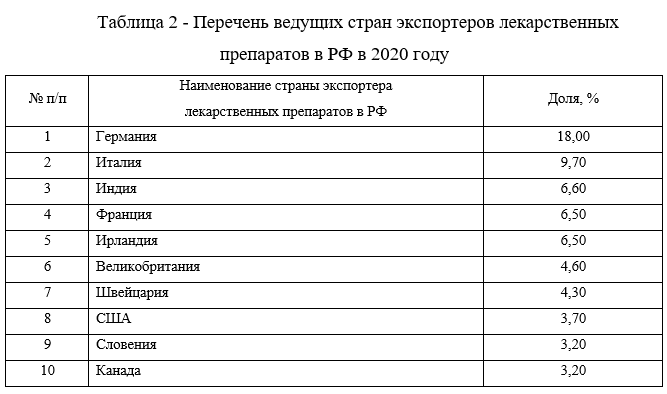

Перечень ТОП-10 стран экспортеров лекарственных средств в РФ в 2020 году представлен в таблице 2. Самым крупным экспортером выступает Германия, на долю которой приходится около 18 % импорта лекарственных препаратов [4].

Российский рынок фармацевтической продукции характеризуется ростом импорта субстанций для производства дженериковых препаратов. Около 85,7 % поставок зарубежных лекарственных препаратов осуществляется через иностранных производителей в РФ.

Лидирующие позиции на фармацевтическом рынке РФ занимают три зарубежные фирмы, к числу которых относятся: «Bayer», «Sanofi», «Novartis» и «Teva». Отечественные лидеры рынка в 2020 году представлены компаниями «Фармстандарт», «Валента Фарм», а также «Отисифарм» [5]. Иностранные производители лекарственных препаратов имеют возможность реализовывать свою продукцию через льготные программы государственных закупок. Лидерами по локализации фармацевтического производства в РФ в 2020 году выступают компании: «Merck» (13,6 %), «F. Hoffmann-La-Roche» (11,1) и «Pfizer» (10,5).

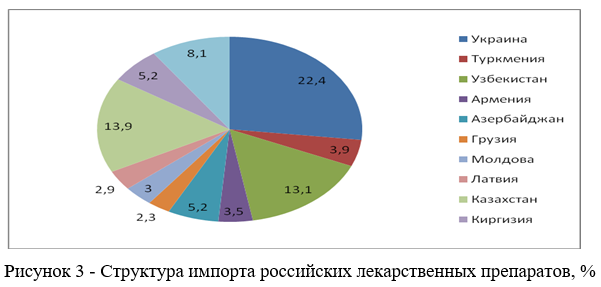

Около 83,5 % импортируемых российских лекарственных препаратов приходится на страны бывшего Советского союза (рисунок 3). Из рисунка 3 наглядно видно, что наибольший импорт лекарственных препаратов осуществляется из Украины (22,4 %), Казахстана (13,9 %), а также Узбекистана (13,1 %).

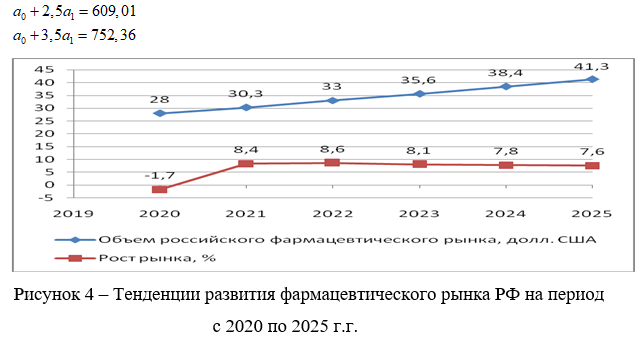

Возможная вторая волна пандемии COVID-19, по оценкам специалистов Национального рейтингового агентства (НРА), негативно повлияет на развитие фарминустрии и приведет к замедлению роста продаж в каждом из рыночных сегментов. Однако, несмотря на это, во втором полугодии 2020 года объем российского фармацевтического рынка превысит 2 трлн. руб. В среднесрочной и долгосрочной перспективе, по оценкам экспертов, благодаря реализации государственной программы «Фарма-2030», объем российского рынка к 2025 году составит 3 трлн. рублей [6]. В таблице 3 представлен прогноз развития фармацевтической отрасли РФ на период 2020-2025 г.г., основываясь на ежегодных годовых отчетах компании «DSM». Графическая иллюстрация тенденций развития рынка представлена на рисунке 4.

Основываясь на данных о динамике импорта фармацевтической продукции в РФ в стоимостном выражении, осуществим прогноз методом векторного прогнозирования на конец 2020 года, первый и второй кварталы 2021 года. Система уравнений для проведения прогнозирования имеет вид:

Базовое уравнение для осуществления прогнозирования показателя импорта имеет вид:

— прогнозное значение объема импорта лекарственных препаратов, млрд. долл. США;

— временной интервал, для которого осуществляется прогноз.

Полученные прогнозные значения представлены в таблице 4.

Графическая иллюстрация полученных результатов прогноза на первое полугодие 2021 года дана на рисунке 5.

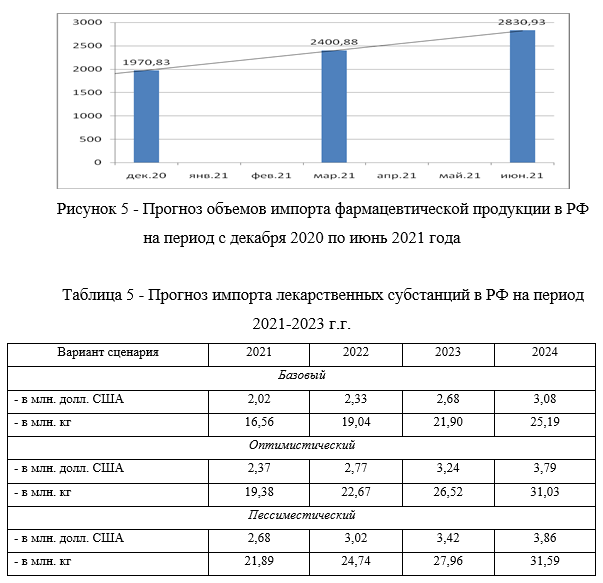

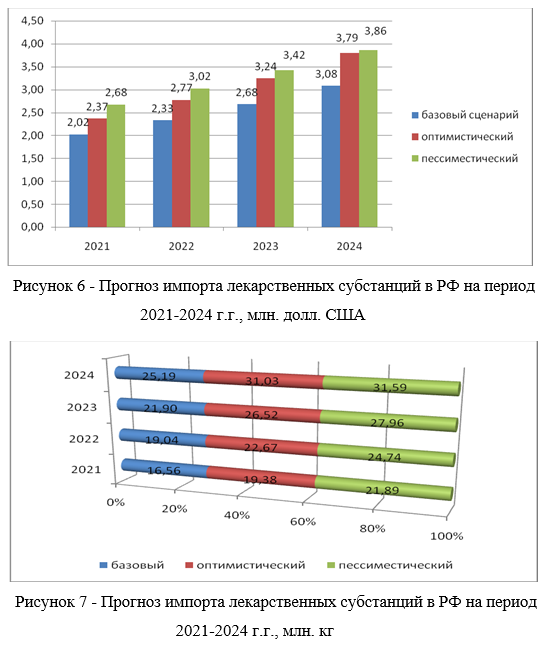

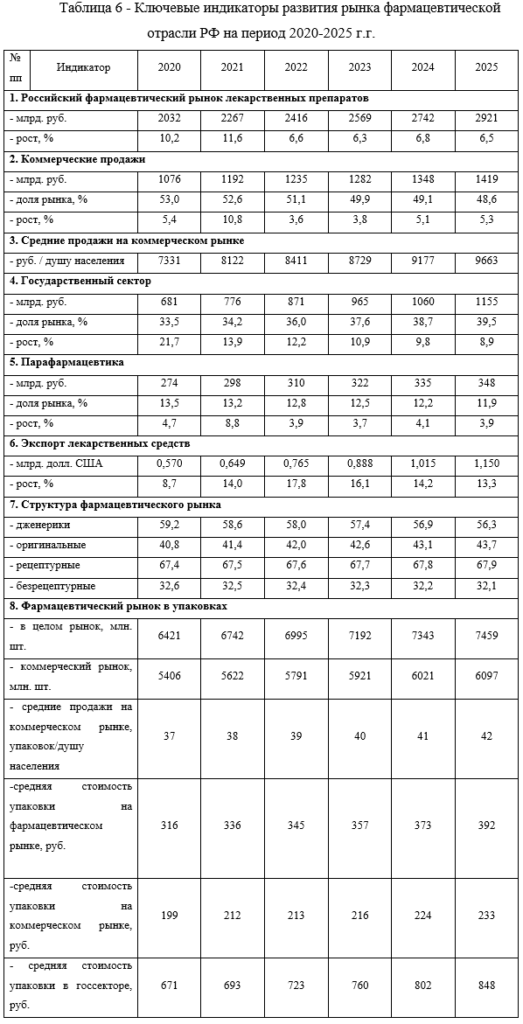

По оценкам Национального рейтингового агентства, в ближайшие 4 года импорт субстанций в РФ будет превалировать над ввозом готовых лекарственных препаратов. Прогноз динамики импорта лекарственных субстанций на четырехлетний период по нескольким сценариям развития ситуации представлен в таблице 5.

Оптимистический сценарий предусматривает, что импорт субстанций в РФ будет расти опережающими темпами (в сравнении с импортом готовых лекарственных препаратов) и составит 17 % ежегодно. Пессимистический сценарий предполагает 13 % ежегодное увеличение поставок субстанций из-за рубежа, как в стоимостном выражении (млн. долл. США), так и натуральном (млн. кг). В рамках базового сценария развития ситуации на рынке лекарственных субстанций закладывается 15 % ежегодный прирост импорта. Графическая интерпретация прогноза импорта по трем сценариям приведена на рисунках 6, 7.

На период с 2020 по 2024 год в рамках национальных проектов по здравоохранению планируется ежегодно инвестировать в среднем около 130 млрд. рублей на производство и закупку препаратов по борьбе с онкологией и сердечными заболеваниями [7]. Консолидированная информация по индикаторам развития фармацевтического рынка в РФ на период 2020-2025 г.г. представлена в таблице 6. При подготовке сводных данных использовались в качестве источников получения аналитических данных сайты ФТС, ОЭСР, отчеты компаний «DSM», «IQVIA» и статистические сборники Национального рейтингового агентства.

По мнению экспертов, фармацевтический российский рынок в среднесрочной перспективе продемонстрирует рост в стоимостном выражении. Так, в стоимостном выражении объем рынка прогнозируется в 2025 году на уровне 2921 млрд. рублей в сравнении с 2032 млрд. рублей в 2020 году. В относительном выражении темп роста рынка снизится со значения 10,2 % в 2020 году до 6,5% к 2025 году.

Сегмент коммерческих продаж на фармацевтическом рынке будет превалировать над государственным сегментом на момент 2025 года, в стоимостном выражении 1419 млрд. рублей против 1155 млрд. рублей. В пятилетнем прогнозном периоде доля государственного сегмента фармацевтического рынка (39,5 %) будет меньше доли в секторе коммерческих продаж (48,6 %). Средние продажи лекарственных препаратов в коммерческом сегменте будут демонстрировать рост с 7331 руб/душу населения в 2020 году до значения 9663 руб/душу населения в 2025 году [8].

Сегмент парафармацевтики фармацевтического российского рынка, начиная с 2020 года вплоть до 2025 года, будет по прогнозу демонстрировать плавное сокращение занимаемой доли с 13,5 % до 11,9 %. Это обуславливается запланированным ужесточение требований к продаже через аптечные киоски в торговых сетях. Благодаря реализации национального проекта «Фарма-2030», увеличению количества резидентов в фармацевтических кластерах особых экономических зон прогнозируется увеличение объема экспорта лекарственных препаратов с 0,570 млрд.долл. США в 2020 году до 1,150 млрд. долл. США в 2025 году, при этом темп роста экспорта увеличится с 8,7 % в 2020 году до 13,3 % в 2025 году.

Анализ структуры фармацевтического рынка с позиции выпуска дженериков и оригинальных лекарственных препаратов в среднесрочной перспективе (2023 год) показывает смещение в сторону первой категории (57,4 % против 42,6 %). В среднесрочной перспективе (2023 год) ориентация населения на следование здоровому образу жизни, особенно в условиях волнового развития коронавирусной инфекции, спровоцирует массовый отказ от самолечения и самостоятельного приобретения лекарственных препаратов. Это находит свое отражение в цифрах по процентному приобретению рецептурных и безрецептурных препаратов (67,7 % против 32,3 %, соответственно).

Прогнозная пятилетняя оценка развития фармацевтического рынка в натуральном выражении (упаковках) позволяет говорить о росте с 6421 млн.шт. в 2020 году до 7459 млн. штук в 2025 году, при этом средняя стоимость упаковки приобретаемых лекарственных препаратов возрастет с 316 рублей в 2020 году до 392 рублей в 2025 году. Различия в средней стоимости упаковки приобретаемых лекарственных препаратов в госсекторе и на коммерческом рынке в период с 2020 по 2025 г.г. представлены на рисунке 8.

В фармацевтической отрасли с 2021 года вступают новые правила, связанные с обязательной маркировкой лекарственных препаратов. Данное нововведение приведет к сокращению рыночной доли ведущих игроков рынка и появлению новых конкурентов. В условиях низкой покупательной способности населения для фармацевтического рынка будет характерно превалирование покупки рецептурных средств и отказ от бессистемной закупки безрецептурных средств.

В 2020 году предложенная Минздравом методика формирования цены контракта при проведении госзакупок привела к ситуации, в которой производителям лекарственных препаратов стало невыгодным прибегать к торгам, чтобы избежать дальнейших проверок со стороны надзорных органов.

Одной из проблем фармацевтического российского рынка является отсутствие единого надзорного органа, как это принято в цивилизованных странах. Ввоз незарегистрированных лекарственных препаратов (в том числе психотропных) на территорию РФ также негативно сказывается на рынке инновационных разработок в фарминдустрии.

Ключевой проблемой для развития российского рынка фарминдустрии является минимизация рисков недобросовестной конкуренции при проведении инновационных разработок и последующей защитой интеллектуальной собственности. На момент 2020 года четко не регламентирован порядок принятия решений о выдаче принудительных лицензий.

Ведение бизнеса в фармацевтической отрасли в перспективе определяется теми реформами, которые государство предпримет при реализации в области модели лекарственного возмещения. Речь идет о механизмах обеспечения льготных категорий граждан жизненно необходимыми и важнейшими лекарственными препаратами (ЖНВЛП). К концу 2020 года предполагается создание единого реестра льготных категорий населения. Это позволит уточнить, насколько эффективно расходуется государственное ежегодное обеспечение в размере порядка 380 млрд. рублей [10].

Участниками фармацевтического рынка в 2020 году рассматривалось несколько моделей от полного лекарственного обеспечения для отдельных заболеваний, дифференцированного уровня соплатежей для лекарственного обеспечения всех граждан до отказа от тендерной системы закупок и использования ресурсов Фонда обязательного медицинского страхования. На текущий момент в пилотном проекте по апробации модели лекарственного возмещения принимают участие 47 регионов с 23 лекарственными препаратами. Федеральная антимонопольная служба ориентируется на такую модель лекарственного возмещения, при которой осуществляется обеспечение пациентов бесплатными препаратами по медианной цене. Это позволит участвовать в программе более широкому кругу фармпроизводителей. Начальными условиями для успешной реализации модели лекарственного возмещения являются: наличие информационной системы выписки электронных рецептов от врача до аптеки и обратно, а также оперативное совершенствование нормативной законодательной базы в регионах-участниках пилотного проекта.

Складывающаяся эпидемиологическая ситуация в 2020 году способствовала ускорению принятия законодательных инициатив, связанных с продажей безрецептурных лекарственных препаратов через интернет-магазины, что несомненно будет являться дополнительным стимулом к развитию фармацевтической отрасли в целом, поскольку в расчете продаж лекарственных препаратов на душу населения Россия занимает в настоящее время только лишь 30 место. Средством цифрового взаимодействия участников фармацевтического рынка является платформа ViRM, ориентированная на организацию цифрового взаимодействия между работниками системы здравоохранения, фармацевтическими компаниями и аптечной сетью [9].

Платформа использует специализированное решение Hitachi Clinical Repository (HCR), позволяющее медицинским учреждениям хранить все типы данных (медицинские карты, результаты клинических исследований, истории обращений пациентов) в едином хранилище с возможностью параллельной интеграции с функционирующими в компании медицинскими информационными системами. Компоненты платформы позволяют осуществить цифровую трансформацию фармацевтического бизнеса посредством технологий бизнес-аналитики при расчете затрат на разовую коммуникацию участников, расширение охвата целевой аудитории и управление проектами в системе здравоохранения.

При взаимодействии с целевой аудиторией в социальных сетях команды маркетологов делают акцент на показателях запоминаемости рекламы, а не на объеме транслируемого трафика о лекарственном препарате, что было характерно для более ранних стадий развития цифровой фарминдустрии. Ряд отечественных фармацевтических компаний прибегают к использованию такого диджитал-инструмента, как размещение рекламы препаратов у блогеров.

Можно констатировать, что ключевые тренды развития фармацевтической промышленности в РФ связаны с: осуществлением обязательной маркировки лекарственных препаратов с января 2021 года; ужесточением требований к ритейлерам в части платежей со стороны крупных поставщиков лекарственных препаратов, а также закупкой дорогостоящих лекарственных препаратов у стран-импортеров. Ключевые проблемы фармацевтической отрасли определяются ростом импорта субстанций для производства дженериковых препаратов, срывами в проведении госзакупок жизненно необходимых лекарств и необходимостью перерегистрации лекарственных препаратов с 1 января 2021 года по единым правилам Евразийского экономического союза, включая уполномоченных лиц. Цифровая трансформация фарминдустрии происходит под влиянием онлайн-продаж безрецептурных препаратов через интернет-магазины, усиления взаимодействия аптечных сетей с поставщиками за пределами фармацевтического рынка через использование цифровых инструментов и получения дистрибьютерами возможности развивать собственные онлайн-продажи.

Список литературы

- Государственная программа «Развитие фармацевтической и медицинской промышленности» на 2013-2020 годы.

- ru – аналитические отчеты DSM Group (дата обращения: 01.12.2020).

- ru – сайт «РосБизнесКонсалтинг» (дата обращения: 10.01.2021).

- gov.ru – сайт Федеральной службы государственной статистики (дата обращения: 28.12.2020).

- gov.ru – сайт Федеральной таможенной службы (дата обращения: 07.01.2021).

- expert – сайт, посвященный анализу фармацевтического рынка России (дата обращения: 11.01.2021).

- iqvia.com – сайт компании в сфере фармацевтических услуг и корпоративного аутсорсинга (дата обращения: 12.01.2021).

- ra-national.ru – сайт Национального рейтингового агентства (дата обращения: 11.01.2021).

- http://sloanreview.mit.edu/article/the-bigsqueeze-how-compression-threatens-old-industries/ — Большое сжатие: чего бояться старым отраслям ? (дата обращения 16.12.2020).

- https://ict-online.ru/news/n172244/ — Рынок облачных услуг в России вырос на 20 млрд. рублей (дата обращения: 10.01.2020).