FEATURES OF THE ECONOMIC ACTIVITY OF THE ORGANIZATION

Андряшина Наталия Сергеевна, к.э.н., доцент кафедры экономики предприятия, ФГБОУ ВО Нижегородский государственный педагогический университет им. Козьмы Минина, E-mail: natali_andr@bk.ru

Бакулина Наталья Александровна, кафедра Профессионального образования и управления образовательными системами, ФГБОУ ВО Нижегородский государственный педагогический университет им. Козьмы Минина, E-mail: bakulinana@st.mininuniver.ru

Фонарева Екатерина Дмитриевна, кафедра Профессионального образования и управления образовательными системами, ФГБОУ ВО Нижегородский государственный педагогический университет им. Козьмы Минина, E-mail: zakunovaed@st.mininuniver.ru

Анисимова Анастасия Евгеньевна, кафедра Профессионального образования и управления образовательными системами, ФГБОУ ВО Нижегородский государственный педагогический университет им. Козьмы Минина, E-mail: anisimovaae@st.mininuniver.ru

Andryashina Natalia Sergeevna, Candidate of Economic Sciences, Associate Professor of the Department of Enterprise Economics, Minin Nizhny Novgorod State Pedagogical University, E-mail: natali_andr@bk.ru

Bakulina Natalya Aleksandrovna, of the Department of Professional Education and Management of Educational Systems, Minin Nizhny Novgorod State Pedagogical University, E-mail: bakulinana@st.mininuniver.ru

Fonareva Ekaterina Dmitrievna, of the Department of Professional Education and Management of Educational Systems, Minin Nizhny Novgorod State Pedagogical University, E-mail: zakunovaed@st.mininuniver.ru

Anisimova Anastasia Evgenievna, of the Department of Professional Education and Management of Educational Systems, Minin Nizhny Novgorod State Pedagogical University, E-mail: anisimovaae@st.mininuniver.ru

Аннотация.Актуальность темы данной статьи состоит в том, изучение особенностей экономической деятельности является очень важным условием в принятие решений в работе организации. В основе коммерческого успеха предприятия какой-либо отрасли лежит тщательно и периодически проводимая диагностика его экономической деятельности.

Экономическая деятельность представляет собой совокупность действий на разных уровнях предпринимательства, в результате которых удовлетворяются материальные потребности людей посредством производства, обмена материальными благами, услугами.

Данная процедура направлена на оценку текущего состояния предприятия, выявление и в дальнейшем учет проблем и рисков в хозяйственной его деятельности, усиление действия благоприятных факторов внешней и внутренней среды, а на их основе составление адекватного прогноза будущих экономических показателей этой компании.

Abstract.The relevance of the topic of this article lies in the fact that the study of the features of economic activity is a very important condition in decision-making in the work of the organization. At the heart of the commercial success of an enterprise in any industry lies a carefully and periodically conducted diagnostics of its economic activity.

Economic activity is a set of actions at different levels of entrepreneurship, as a result of which the material needs of people are satisfied through production, the exchange of material goods, services.

This procedure is aimed at assessing the current state of the enterprise, identifying and further taking into account problems and risks in its economic activities, strengthening the effect of favorable factors of the external and internal environment, and on their basis, drawing up an adequate forecast of the future economic performance of this company.

Основная задача деятельности коммерческой организации требует оптимального решения, то есть максимизации какого-либо одного показателя (обычно прибыли) при наложении ограничений на остальные (как правило, ресурсы). Решение основной задачи организации предполагает экономический рост и полноту использования ресурсов. Под экономическим ростом при этом понимается увеличение объема продукции/услуг (с учетом качества) и связано с определенными издержками — оплатой приобретенных факторов производства. Причем оптимальное решение не предполагает одновременную минимизацию этих затрат — предполагается получение максимальной суммы прибыли при данном уровне затрат или оптимальной суммы прибыли при минимальных затратах. Отсюда, залог эффективного существования коммерческой организации напрямую связан с эффективностью экономической деятельности.

Экономическую деятельность может развивать человек (независимый работник), организация (предприятие, учреждение и т.д.), либо государство (публичная бюджетная компания) [2]. Также важно подчеркнуть фундаментальный вес, который экономическая деятельность оказывает в любой стране или регионе, ее богатство будет зависеть от нее.

Экономическая деятельность – это:

все виды деятельности по производству продукции/ услуг для рынка/отрасли/сегмента;

производство национального продукта;

производство материальных благ и услуг.

В статье ДеловойА.Д. говорится, что экономическая деятельность– это «операции предприятия в различных подсистемах управления, направленные на производство продукции (работ, услуг) и удовлетворение потребностей социума путем обмена материальными благами и услугами» [6].

По мнению Тысячниковой Н.А., экономическая деятельность — это «деятельность людей или других хозяйствующих субъектов, направленная на удовлетворения своих потребностей, путем производства или обмена» [8].

В работе Авериной О.И. утверждается, то экономическая деятельность на микроуровне — это действия или процессы, осуществляемые отдельными лицами или организациями [3]. Данная категория, с одной стороны, указывает на то, что связано с экономикой (наука, посвященная анализу удовлетворения материальных потребностей людей из ограниченных ресурсов).

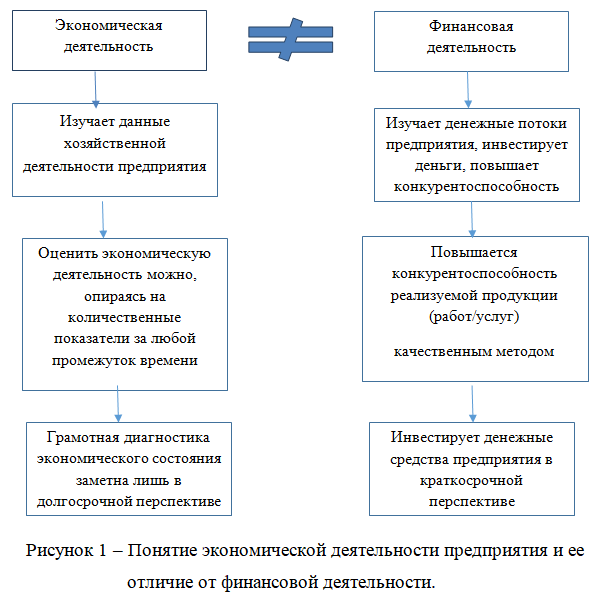

Таким образом, экономическая деятельность предприятия — это совокупность определённых действий в различных областях хозяйствования, направленных на удовлетворение потребностей посредством обмена или производства товарами и/или услугами. Кроме того, под экономической деятельностью понимается способность собственников, топ-менеджеров предприятия или индивидуальных предпринимателей, занятых в каком-либо секторе экономики эффективно использовать все имеющиеся ресурсы хозяйствующего субъекта: финансовые, материальные и трудовые.

Экономическая деятельность подвержена закономерностям протекания хозяйственных процессов и основана на способах ведения хозяйства предприятия, отношениях внутри коллектива в процессе производства и реализации продукции (работ/услуг) [1]. То есть в экономическую деятельность предприятия в том числе вовлечены финансовые ресурсы предприятия, наряду с трудовыми, материальными и другими. Это понятие шире, чем финансовая деятельность. Поэтому экономическая деятельность больше направлена внутрь предприятия: на производство и работу с количественными показателями, а финансовая деятельность направлена вовне – на операции с денежными средствами и эквивалентами, расчетами и внешней отчетностью предприятия.

Таким образом, и экономической деятельности, и финансовой присуща работа предприятия с денежными средствами, но экономист в большей степени «анализирует информацию о производственно-хозяйственной деятельности компании, находит конкретные управленческие решения о том, как повысить производительность и эффективность труда, избавиться от убыточных направлений деятельности», а финансовый специалист «анализирует и направляет капиталы, занимается бюджетированием, выгодно инвестирует активы» [9].

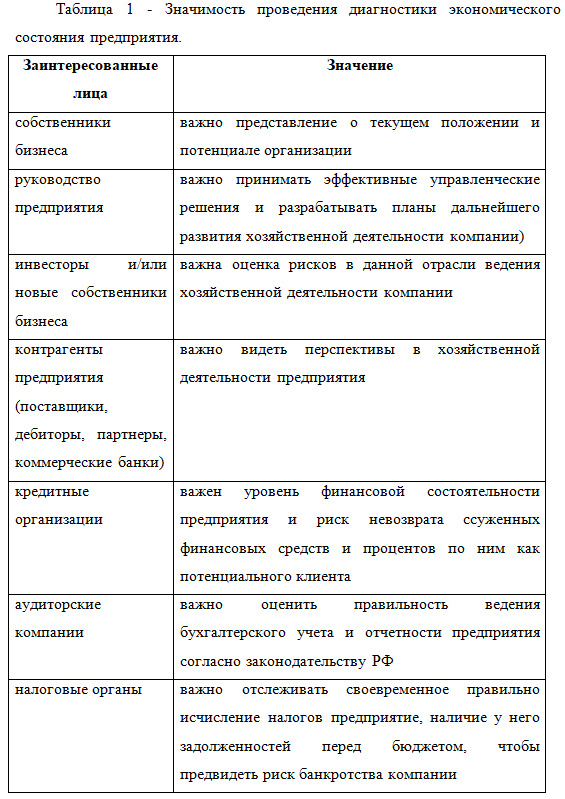

Анализировать экономическую деятельность предприятия нужно для того, чтобы принимать правильные (эффективные) решения. Обычно в детальных данных по расчетам компании заинтересованы следующие лица: собственники бизнеса, руководство предприятия, инвесторы и/или новые собственники бизнеса, контрагенты предприятия, кредитные организации, аудиторские компании и налоговые органы – таблица 1.

Таким образом, диагностика экономической деятельности предприятия– это комплексная оценка производственных показателей компании, часть общего анализа финансово-хозяйственной деятельности. В отличие от последнего, экономический анализ помогает оценить данные, касающиеся не только сферы финансов, поскольку объектами выступают активы и пассивы компании, прибыль и убытки, трудовые показатели, материальные ресурсы, основные фонды.

Список источников

Абдукаримов, И.Т. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций (анализ деловой активности): Учебное пособие / И.Т. Абдукаримов. — М.: НИЦ ИНФРА-М, 2015. — 320 c.

Андряшина Н.С., Романовская Е.В., Ражова Н.А., Сергеева Д.С. Развитие производственного потенциала промышленного предприятия // Экономика и предпринимательство. 2018. № 8 (97). С. 917-922.

Бакулина Н.А., Шабаров А.А., Кузнецов В.П. Сущность организации производства // В сборнике: Промышленное развитие России: проблемы, перспективы. сборник статей по материалам XVIII Международной научно-практической конференции преподавателей вузов, ученых, специалистов, аспирантов, студентов: в 2-х томах. Мининский университет. 2021. С. 12-15.

Барсуков Д. П., Екатерининская А. А. Экономический анализ как инструмент оценки экономической деятельности организаций культуры // Научно-методический электронный журнал «Концепт». – 2016. – Т. 15. – С. 2636–2640.

Голубева, Т. М. Анализ финансово-хозяйственной деятельности / Т.М. Голубева. — М.: Academia, 2017. — 208 c.

Караганова К.А., Максимова К.А., Бакулина Н.А., Пермовский А.А. Современные тенденции развития мировой экономики / В сборнике: Экономическое развитие России: тенденции, перспективы. сборник статей по материалам VI Международной студенческой научно-практической конференции преподавателей, ученых, специалистов, аспирантов, студентов. 2020. С. 59-62.

Кузнецов В.П., Гарина Е.П., Романовская Е.В., Андряшина Н.С., Поташник Я.С. Обобщение методологических и практических подходов к формированию систем создания продукции на промышленных предприятиях. 2020.

Пасечник А.С., Кузнецов В.П. Анализ проблемы стимулирования труда и мотивации на предприятиях малого предпринимательства // В сборнике: Экономическое развитие России: тенденции, перспективы. сборник статей по материалам VI Международной студенческой научно-практической конференции преподавателей, ученых, специалистов, аспирантов, студентов: в 2 томах. Мининский университет. 2020. С. 39-42.

Проданова Н.А., Малых Н.И. Экономическая сущность и значение оценки эффективности финансово-хозяйственной деятельности организации // Бизнес и дизайн ревю. 2016. Т. 1. № 1. С. 1.

Поташник Я.С., Кузнецова С.Н. Состояние и тенденции в инвестиционной и инновационной сферах промышленности Нижегородской области // Научное обозрение: теория и практика. 2018. № 4. С. 85-93.

References

Abdukarimov, I.T. Financial and economic analysis of economic activities of commercial organizations (analysis of business activity): Textbook / I.T. Abdukarimov. — M.: NITs INFRA-M, 2015. — 320 p.

Andryashina N.S., Romanovskaya E.V., Razhova N.A., Sergeeva D.S. Development of the production potential of an industrial enterprise // Economics and Entrepreneurship. 2018. No. 8 (97). pp. 917-922.

Bakulina N.A., Shabarov A.A., Kuznetsov V.P. The essence of the organization of production // In the collection: Industrial development of Russia: problems, prospects. collection of articles based on the materials of the XVIII International scientific-practical conference of university teachers, scientists, specialists, graduate students, students: in 2 volumes. Minin University. 2021. S. 12-15.

Barsukov D. P., Ekaterininskaya A. A. Economic analysis as a tool for assessing the economic activity of cultural organizations // Scientific and methodological electronic journal «Concept». — 2016. — T. 15. — S. 2636-2640.

Golubeva, T.M. Analysis of financial and economic activities / T.M. Golubev. — M.: Academia, 2017. — 208 p.

Karaganova K.A., Maksimova K.A., Bakulina N.A., Permovsky A.A. Modern trends in the development of the world economy / In the collection: Economic development of Russia: trends, prospects. collection of articles based on materials of the VI International student scientific-practical conference of teachers, scientists, specialists, graduate students, students. 2020. S. 59-62.

Kuznetsov V.P., Garina E.P., Romanovskaya E.V., Andryashina N.S., Potashnik Ya.S. Generalization of methodological and practical approaches to the formation of systems for creating products at industrial enterprises. 2020.

Pasechnik A.S., Kuznetsov V.P. Analysis of the problem of labor stimulation and motivation at small businesses // In the collection: Economic development of Russia: trends, prospects. collection of articles based on the materials of the VI International Student Scientific and Practical Conference of teachers, scientists, specialists, graduate students, students: in 2 volumes. Minin University. 2020. S. 39-42.

Prodanova N.A., Malykh N.I. Economic essence and significance of assessing the effectiveness of financial and economic activities of the organization // Business and design review. 2016. V. 1. No. 1. S. 1.

Potashnik Ya.S., Kuznetsova S.N. Status and trends in the investment and innovation sectors of industry in the Nizhny Novgorod region // Scientific review: theory and practice. 2018. No. 4. S. 85-93.

СУЩНОСТЬ ПРОЦЕССА ОБУЧЕНИЯ ЭКОНОМИЧЕСКИМ ДИСЦИПЛИНАМИ В КОЛЛЕДЖЕ

THE ESSENCE OF THE PROCESS OF TEACHING ECONOMIC DISCIPLINES IN COLLEGE

Абросимова Мария Алексеевна, кафедра Профессионального образования и управления образовательными системами, ФГБОУ ВО Нижегородский государственный педагогический университет им. Козьмы Минина, E-mail: mma152nn@mail.ru

Бакулина Наталья Александровна, кафедра Профессионального образования и управления образовательными системами, ФГБОУ ВО Нижегородский государственный педагогический университет им. Козьмы Минина, E-mail: bakulinana@st.mininuniver.ru

Гнездин Андрей Владимирович, кафедра Профессионального образования и управления образовательными системами, ФГБОУ ВО Нижегородский государственный педагогический университет им. Козьмы Минина, E-mail: kerz131313@gmail.com

Уткин Владимир Евгеньевич, кафедра Профессионального образования и управления образовательными системами, ФГБОУ ВО Нижегородский государственный педагогический университет им. Козьмы Минина, E-mail: utkinve@std.mininuniver.ru

Abrosimova Maria Alekseevna, of the Department of Professional Education and Management of Educational Systems, Minin Nizhny Novgorod State Pedagogical University, E-mail: mma152nn@mail.ru

Bakulina Natalya Aleksandrovna, of the Department of Professional Education and Management of Educational Systems, Minin Nizhny Novgorod State Pedagogical University, E-mail: bakulinana@st.mininuniver.ru

Gnezdin Andrey Vladimirovich, of the Department of Professional Education and Management of Educational Systems, Minin Nizhny Novgorod State Pedagogical University, E-mail: kerz131313@gmail.com

Utkin Vladimir Evgenievich, of the Department of Professional Education and Management of Educational Systems, Minin Nizhny Novgorod State Pedagogical University, E-mail: utkinve@std.mininuniver.ru

Аннотация. Актуальность темы статьи обусловлена тем, что изучение студентами экономических дисциплин даёт возможность для наиболее эффективного развития производства, а значит и государства. Процесс обучения экономическим дисциплинам, его сущность и характерные особенности, недостаточно освящены в педагогической литературе, поэтому требует теоретического и практического обоснования.

Изучение экономических дисциплин студентами и преподавание их педагогами в колледже имеет свои определённые особенности. Правильная и эффективная организация педагогом учебного процесса имеет большое значение для своевременного и оптимального изучения студентами знаний в области экономики, и конечно же, освоения ими умений и навыков, которые необходимы для их будущей экономической профессиональной деятельности. То есть правильная организация учебного процесса непосредственно влияет на то, насколько квалифицированным будет студент в рамках своей профессии, став специалистом.

Abstract.The relevance of the topic of the article is due to the fact that the study of economic disciplines by students provides an opportunity for the most effective development of production, and hence the state. The process of teaching economic disciplines, its essence and characteristic features, is not sufficiently covered in the pedagogical literature, therefore, it requires theoretical and practical justification.

The study of economic disciplines by students and their teaching by teachers in college has its own specific features. The correct and effective organization of the educational process by the teacher is of great importance for the timely and optimal study by students of knowledge in the field of economics, and of course, the development of skills that are necessary for their future economic professional activity. That is, the correct organization of the educational process directly affects how qualified a student will be within his profession, becoming a specialist.

Ключевые слова: экономическая дисциплина, мышление, экономическое обучение, мотивация, форма обучения, методы обучения, педагог

Keywords: economic discipline, thinking, economic education, motivation, form of education, teaching methods, teacher

Говоря о сущности учебного процесса при изучении студентами экономических дисциплин, необходимо заметить, что в современных социально-экономических условиях особая роль в подготовке специалистов отводится именно экономическому образованию студентов образовательных организаций профессионального обучения, в частности, техникумов и колледжей, входящих в систему среднего профессионального образования.

Экономическое образование призвано сформировать у студентов экономическое мышление и привить навыки рационального экономического поведения, создать предпосылки для продолжения профессионального обучения и практической деятельности[5].

Громыко В.В. считает, что в рамках учебного процесса в образовательных организациях профессионального обучения важнейшими целями преподавания экономических дисциплин являются следующие:

освоение основных знаний об экономической деятельности, экономике РФ;

развитие экономического мышления, потребности в получении экономических знаний;

воспитание ответственности за экономические решения, уважения к труду и предпринимательской деятельности;

овладение умением подходить к событиям общественной и политической жизни с экономической точки зрения, используя различные источники информации;

формирование готовности использовать приобретенные знания о функционировании рынка труда, сферы малого предпринимательства и индивидуальной трудовой деятельности для ориентации в выборе профессии и траектории дальнейшего образования [6].

Важнейшими аспектами учебного процесса при преподавании любых дисциплин, что относится и к сущности учебного процесса при изучении студентами экономических дисциплин, являются следующие:

Методы, используемые педагогом при преподавании экономических дисциплин.

Средства, которые также использует педагог в учебном процессе.

Формы организации учебного процесса (например, лекции, практические занятия, экскурсии и т.д.).

Для начала следует вести речь о методах обучения, как о важнейшем аспекте учебного процесса. Следует отметить, что эффективность учебного процесса во многом определяется методами обучения. Применение преподавателем различных педагогических методов даёт возможность для наиболее эффективной организации учебного процесса при преподавании экономических дисциплин. Между тем уровень подготовки и эффективность обучения находятся в прямой зависимости от взаимодействия звена преподаватель-студент.

Если говорить о методах обучения экономическим дисциплинам, то следует отметить, что они во многом переплетаются с методами обучения другим дисциплинам. Соответственно, следует наиболее подробно остановиться на методах обучения, в частности, на их классификации.

Анализ педагогической литературы, исследований различных авторов показал, что в настоящее время классификация методов обучения достаточно разнообразна. В этой связи можно привести несколько классификаций методов обучения.

Эрганова М.Е. выделяет свою классификацию, исходя из характера учебного процесса:

репродуктивные методы обучения;

объяснительно-иллюстративные методы обучения;

исследовательские методы

частично-поисковые методы обучения (эвристические);

проблемное изложение педагогом учебного материала [7].

Объяснительно-иллюстративные методы обучения – это рассказ, лекция, объяснение, работа с учебником, демонстрация картин.

Исследовательские методы обучения предполагают, что студенты решают данную им познавательную исследовательскую задачу, подбирая при этом самостоятельно ищут и применяют учебный материал по определённой теме.

Частично-поисковые методы по своей сущности похожи на исследовательские, но в данном случае студенты осуществляют поиск не полностью самостоятельно, а прибегая при этом к помощи педагога. Благодаря этому методу студенты не только демонстрируют свои знания, но и учатся искать учебную информацию.

Исследователь Хвесеня, Н. П выделяет три ключевых группы методов обучения: словесные, наглядные и практические. И правда, словесные методы обучения, наглядные практические пособия, практические работы и задачи крайне часто применяются в учебном процессе, в частности, при преподавании педагогами экономических дисциплин [8].

Проблемное изложение педагогом учебного материала предполагает наличие какой-либо проблемной ситуации, какой-то задачи, которые педагог вместе со студентами пытаются разрешить.

Известный исследователь в области различных педагогических явлений Ю.К. Бабанский разделил методы обучения на три группы:

методы организации и осуществления учебно-познавательной деятельности;

методы стимулирования и мотивации учебно-познавательной деятельности;

методы контроля и самоконтроля за эффективностью учебно-познавательной деятельности [1].

Далее следует вести речь о средствах обучения, которые являются важнейшим аспектом учебного процесса при изучении студентами экономических дисциплин.

К средствам обучения относятся различные материальные предметы, используемые в рамках учебного процесса. Средством обучения может являться компьютер, ноутбук, smart-доска, специальные столы и стулья, доска, проектор и т.д. Средства обучения очень важны для организации и протекания учебного процесса, как они дают возможность наиболее эффективно студентами получать новые знания и овладевать новыми умениями и навыками.

Необходимо, чтобы при преподавании экономических дисциплин средства обучения открывали новые дидактические возможности, которые взаимосвязаны с представлением учебного материала. В современных реалиях средства обучения должны «оживлять» учебный материал, делать его наиболее интересным и наглядным для студентов. Только в таком случае студенты колледжа смогут овладеть необходимыми умениями и навыками в области экономики для будущей профессиональной деятельности.

Важно применением педагогами экономических дисциплин новейших информационных технологий. В настоящее время для преподавания экономики используются различные информационные технологии:

презентации, подготовленные педагогом экономических дисциплин в компьютерной программе PowerPoint и показанные им на учебном занятии при помощи проектора;

системы «ГАРАНТ» и «КОНСУЛЬТАНТ+» для изучения педагогом и студентами необходимых нормативно-правовых актов;

информационные проекты, подготовленные педагогом или студентами (веб-сайты, буклеты и т.д.);

различные платформы для сетевого взаимодействия педагога и студентов (система moodle).

Далее следует вести речь о формах организации учебного процесса, которые являются важнейшим аспектом учебного процесса при изучении студентами экономических дисциплин.

Так, учебно-воспитательный процесс в колледже осуществляется в определенных формах. С развитием общества развивались потребности в получении знаний, в форме овладения обучающимися умениями и навыками. Менялись формы организации учебного процесса.

Форма организации учебного процесса представляет собой специально организованную деятельность педагога и студентов, которая протекает по установленному порядку и в определенном режиме[2].

Существуют следующие формы организации учебного процесса при преподавании экономических дисциплин: лекция; семинар; практическое занятие; научно – исследовательская работа студентов; факультативные занятия; учебные экскурсии; дополнительные занятия, консультации и собеседования; внеучебные формы организации трудового и производственного обучения студентов; учебно-производственная практика; домашняя учебная работа студентов; экзамены и зачёты.

В свою очередь, принципы формирования содержания образования, организации учебного процесса являются следующими: научность; последовательность; систематичность, историзм; соответствие возрастным возможностям; связь с жизнью, актуальность.

Список источников

Артезимова, М.Т. Современный рынок труда и проблемы его функционирования / М.Т. Артезимова // Социально-экономические явления и процессы. 2017. Т. 12. № 1. С. 7-13.

Ваганова О.И., Смирнова Ж.В., Мокрова А.А. Применение игровых технологий в обучении студентов //Инновационная экономика: перспективы развития и совершенствования. 2019. № 1 (35). С. 16-21.

Гребнева Л.С. Методические материалы по экономическим дисциплинам для преподавателей средних школ и вузов: Программы, тесты, задачи, решения — М.: ГУ-ВШЭ, 2010.

ГилязоваО.С.Модель развития современного российского университета: ретроспектива и перспектива. В сборнике: Университет XXI века: старые парадигмы и современные вызовы Материалы XVIII Всероссийской научно-практической конференции. Редакционная коллегия: Л.А. Закс, Л.А. Мясникова, С.Д. Балмаева, Г.А. Брандт, А.В. Дроздова, С.А. Мицек, Н.В. Хмелькова. 2018. С. 39-43

Маркова С.М. Факторы интенсификации процесса профессионального обучения // Инновационные подходы к решению профессионально-педагогических проблем. 2020. С. 40-42.

Маркова С.М. Ретроспективный анализ развития профессионального образования в России // Вестник Мининского университета. 2019. Т. 7, №3. С 3.

Пахневская О.Г., Романченко А.М., Романченко М.К. Системы профессионального образования России и зарубежных стран // Профессиональное образование в России и за рубежом. 2017. №1 (25). — с.34-42.

Прохорова М.П., Бушуева В.В., Ваганова О.И. Практико-ориентированные технологии формирования профессиональных компетенций студентов вуза//Проблемы современного педагогического образования. 2017. № 56-8. С. 193-199.

References

Artezimova, M.T. Modern labor market and problems of its functioning / M.T. Artezimova // Socio-economic phenomena and processes. 2017. V. 12. No. 1. S. 7-13.

Balabanov, V. S. Methods of teaching economic disciplines. Balabanov V. S., Kirillov V. N., Yuldashev R. T. Fundamentals of lecturership, Ros. acad. entrepreneurship. — M.: Ankil, 2020. — 95s

Vaganova O.I., Smirnova Zh.V., Mokrova A.A. The use of gaming technologies in teaching students //Innovation economy: prospects for development and improvement. 2019. No. 1 (35). pp. 16-21.

Grebneva L.S. Methodological materials on economic disciplines for teachers of secondary schools and universities: Programs, tests, tasks, solutions — M.: SU-HSE, 2010.

Gilyazova O.S. Development model of a modern Russian university: retrospective and perspective. In the collection: University of the XXI century: old paradigms and modern challenges Proceedings of the XVIII All-Russian Scientific and Practical Conference. Editorial Board: L.A. Zaks, L.A. Myasnikova, S.D. Balmaeva, G.A. Brandt, A.V. Drozdova, S.A. Mitsek, N.V. Khmelkov. 2018. S. 39-43

Markova S.M. Factors of intensification of the process of vocational training // Innovative approaches to solving professional and pedagogical problems. 2020. S. 40-42.

Markova S.M. Retrospective analysis of the development of vocational education in Russia // Bulletin of the Minin University. 2019. Vol. 7, No. 3. From 3.

Pakhnevskaya O.G., Romanchenko A.M., Romanchenko M.K. Systems of vocational education in Russia and foreign countries // Vocational education in Russia and abroad. 2017. No. 1 (25). — p.34-42.

Prokhorova M.P., Bushueva V.V., Vaganova O.I. Practice-oriented technologies for the formation of professional competencies of university students//Problems of modern pedagogical education. 2017. No. 56-8. pp. 193-199.

ОСОБЕННОСТИ ПРИМЕНЕНИЯ BI-ТЕХНОЛОГИЙ В УСЛОВИЯХ РАЗВИТИЯ ЦИФРОВОЙ ЭКОНОМИКИ

FEATURES OF THE USE OF BI-TECHNOLOGIES IN THE CONTEXT OF THE DEVELOPMENT OF THE DIGITAL ECONOMY

Гриненко Юрий Константинович, ФГАОУ ВО «Северный (Арктический) федеральный университет» им. М. В. Ломоносова, г. Архангельск, Россия, E-mail: yuriy.grinenkoo@mail.ru

Матов Максим Борисович, старший̆ преподаватель кафедры экономики, ФГАОУ ВО «Северный (Арктический) федеральныий университет» им. М. В. Ломоносова г. Архангельск, Россия, E-mail: maksim_matov@mail.ru

Grinenko Yuri Konstantinovich, of the Northern (Arctic) Federal University named after M. V. Lomonosov, Arkhangelsk, Russia, E-mail: yuriy.grinenkoo@mail.ru

Matov Maxim Borisovich, senior lecturer of the Department of Economics, Northern (Arctic) Federal University named after M. V. Lomonosov, Arkhangelsk, Russia, E-mail: maksim_matov@mail.ru

Аннотация. В статье определены возможности информационных технологий Business Intelligence (BI). Отражена структура BI-систем, определена область применения в разрезе классификации и выделения хранилища данных DW, системы поддержки принятия решений DSS-систем, системы оперативного анализа OLAP. Оцениваются тенденции развития BI-систем, устанавливаются функциональные возможности таких BI-систем как Visiology и Power BI. Анализируются различные технические решения и подходы, трудности реализации, предлагаются пути их решения на различных уровнях экономического анализа в организациях.

Abstract. The article defines the possibilities of information technology Business Intelligence (BI). The structure of BI-systems is reflected, the scope of application is defined in terms of classification and allocation of the DW data warehouse, decision support systems of DSS systems, OLAP operational analysis systems. Trends in the development of BI-systems are evaluated, the functionality of such BI-systems as Visiology and Power BI is established. Various technical solutions and approaches, implementation difficulties are analyzed, and solutions are proposed at various levels of economic analysis in organizations.

Ключевые слова: BI-системы, BI-технологии, OLAP-системы, информационные технологии, интеллектуальный анализ данных, цифровая экономика, тенденции развития, Visiology, Power BI

Keywords: BI-systems, BI-technologies, OLAP-systems, information technologies, data mining, digital economy, development trends, Visiology, Power BI

Теория принятия решений как самостоятельная область менеджмента начала формироваться еще в 70-х годах XX века. Разработка решения является процессом, позволяющим реализовать такие функции менеджмента как организация, планирование, мотивация и контроль [3].

Основные понятия решений выражаются в функциях, предусматривающих выделение проблемы, оценку внешней и внутренней среды организации, прогнозирование ситуации, формирование альтернативных вариантов решения и выбор наилучшего с последующим контролем его выполнения [1].

Сравнение различных технологий разработки решений производится в течение всей деятельности. Можно сказать, что технология разработки решений является многоэтапным процессом и не существует единого механизма, который используется всеми руководителями.

Основными факторами, оказывающими влияние на качество решения, являются: применение к системе менеджмента научных подходов и принципов, методов моделирования, автоматизация управления, мотивация качественного решения.

В условиях развития цифровой экономики в бизнес-среде менеджеры ежедневно принимают достаточно много решений, каждое из которых непосредственно влияет на развитие деятельности, конкурентоспособность и репутацию компании. В настоящее время в принятии решений все больше повышается роль информационных технологий, представленных в виде совокупности способов, методов получения обработки и представления информации. Информационные технологии позволяют ускорить процесс принятия решений, получить более качественную информацию о емкости рынка, существующих на нем видов товаров и конкурентов.

Развитие цифровой экономики усиливает неопределенность внешней среды и тем самым все больше увеличивается потребность в генерации новых идей. Такая возможность находится в основе информационных технологий бизнес интеллекта Business Intelligence (BI) и технологий управления знаниями. Технология бизнес интеллекта и управления знаниями интегрируется в программном обеспечении, которое позволяет ускорить процессы сбора информации о текущей проблеме и выработать эффективные решения.

В состав BI-платформы входят модули, поддерживающие работу с мобильными приложениями и формирования отчетов через аналитические панели.

Основными компонентами BI-системы выступают:

инструментарий для разработки не реляционных хранилищ данных;

клиентские и серверные средства для работы в многомерных хранилищах данных, включающих агрегатные данные, не реляционные структуры;

средства для анализа многомерных реляционных данных и генерации отчетов по многомерным и реляционным данным.

Современные BI-технологии создают возможности анализа и формулирования аналитических и статических показателей деятельности предприятия, визуализировать данные с наглядными их представлениями в графическом и табличном виде [2].

Отличительной характеристикой BI-технологий является наличие механизма, позволяющего определить взаимозависимости в основных бизнес-процессах на основе имеющейся информации. В их состав входят инструменты, позволяющие проверить статистические гипотезы, находить ассоциации и создавать временные шаблоны.

С помощью BI-технологий можно выполнять разработку имитационных математических моделей, позволяющих описать поведение системы управления за определенный интервал времени. Задачи этого класса используется для анализа последствий принятых стратегических решений, синтеза системы управления с определением допустимых управляющих воздействий, позволяющих обеспечить достижение поставленной цели. Этот вид информационных технологий применяется для того чтобы оценить достижимость поставленных целей, определить множество управляющих воздействий для достижения определенного результата [8].

BI-технологии входят в класс оптимизированных технологий, основанных на интеграции управленческих, имитационных, и статистических методов прогнозирования и моделирования. Вместе с постановкой задачи синтеза управления создается возможность выбора множества управленческих воздействий, позволяющих обеспечить наиболее эффективное достижение поставленной цели.

За счет вхождения в состав интеллектуальных информационных технологий, они позволяют создавать информационные системы, направленные на повышение эффективности принятия стратегических решений в условиях возникновения проблемной ситуации.

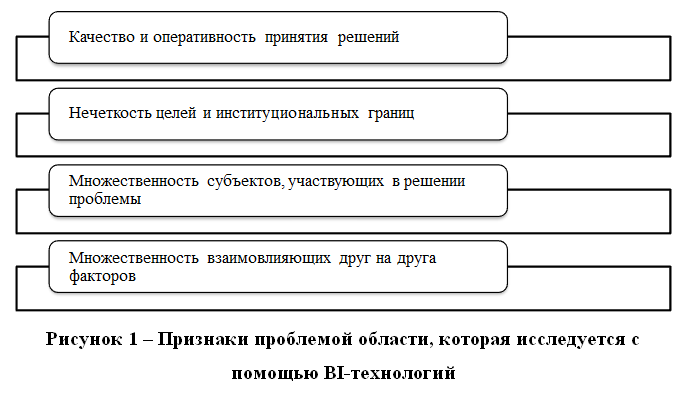

Использование BI-технологий в практической деятельности позволяет исследовать проблемную область, для которой характерны признаки, приведенные на рисунке 1.

Большинство BI-технологий относятся к интеллектуальным информационным технологиям, направленным на оказание помощи и ускорения анализа ситуации, а также синтеза стратегических решений.

Для BI-технологий характерны следующие возможности [5]:

используют базы знаний, накапливающие опыт специалистов в решении определенных задач, как правило, неструктурированных;

включают модель мышления на основе базы знаний, основанной на правилах и логических выводах, рассуждения и аргументация, классификация ситуаций и распознавание, понимание и обобщение;

позволяют формировать решения с использованием нестрогих, нечетких и неполных данных.

BI-технологии можно отнести к технологиям не формализованного поиска скрытых закономерностей, в основе которых находятся новые современные технологии структурирования формирования информационных образов объектов, входящих в состав интеллектуальных систем управления.

Многими предприятиями BI-технологии используются для проведения когнитивного и ситуационного синтеза стратегических решений, основанного на автоматизированном анализе экономической, социальной, политической и технологической ситуации.

При этом можно выделить несколько взаимосвязанных системных уровней использования BI-технологий [6]:

автоматический поиск новой информации в существующих потоках данных;

проведение индивидуального экспертного моделирования, основанного на интеллектуальных методах;

осуществление ситуационно-когнитивного анализа с предоставлением аналитических отчетов.

Следует также добавить, что BI-технологии позволяют проводить дескриптивный анализ исходных данных, корреляционный и регрессионный анализ.

Работа в современной BI-системе организуется через обеспечивающую и функциональную части. В состав обеспечивающей части системы входит техническое, лингвистическое, информационное, организационное, методическое и правовое обеспечение. Функциональная часть включает информационные потоки, функции и модели данных, а также схемы организации.

В настоящее время BI-системы являются основой оценки потребительского поведения, анализа и прогнозирования продаж, оценки эффективности проектов, развития деловых отношений во внешней среде. Постоянное инвестирование в Digital позволяет не только укрепить позиции предприятия на рынке, но и реализовать долгосрочную стратегию для масштабирования бизнеса.

Наиболее важную роль BI-системы выполняют в системе управления посредством создания возможностей обработки различных структурированных и неструктурированных данных и тем самым ускоряющих процесс принятия управленческих решений.

Применение BI-системы в принятии решений в условиях развития цифровой экономики предусматривает выбор показателей из различных источников данных. Во многом эффективность использования BI-системы зависит от профессиональных компетенций руководителя и количества привлеченных менеджеров [4].

После установки BI-системы будут доступны следующие возможности:

подключение к различным источникам данных для детального получения информации о деятельности предприятия и оценки факторов внешней среды;

разработка модели данных и управление запросами для проведения бизнес-анализа;

формирования различных визуализированных отчетов для принятия стратегических решений.

Таким образом, BI-система включает необходимый инструментарий для разработки моделей анализа данных и ускорения процесса принятия решений.

Структура BI-систем представлена хранилищем данных (Data Warehouse), системами поддержки принятия решений DSS-системы (Decision Suррort System), оперативного анализа OLAP (On-Line Analytical Processing), информационно-аналитическими системами EIS (Enterprise Information Systems), а также инструменты конечного пользователя для выполнения запросов и построения отчетов (Query and Reporting Tools).

Хранилище данных (Data Warehouse) создает возможность интеграции данных, отраженной с различных точек рения для одной предметной области, а инструментальные средства бизнес-аналитиков применяются для наблюдения и использования больших объемов сложных данных.

В состав инструментальных средств входят информационно-поисковые, оперативно-аналитические и интеллектуальные механизмы. Через информационно-поисковые механизмы можно выполнять поиск необходимой информации на основании заранее определенных запросов. Оперативно-аналитический модуль выполняет функции группировки и обобщения информации для проведения анализа. Данный класс задач применяется для построения системы оперативного анализа OLAP (On-Line Analytical Processing), позволяющего производить многомерных анализ данных.

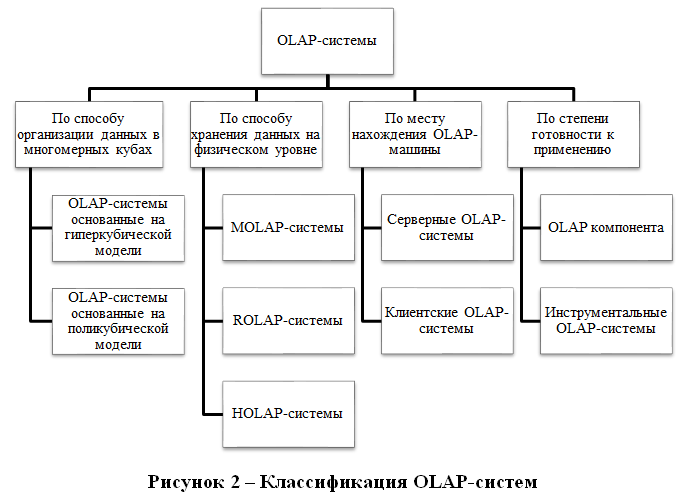

Классификация OLAP-систем приведена на рисунке 2.

В состав OLAP-системы входят система выбора, преобразования и загрузки данных, OLAP-механизм и хранилище данных, многомерная модель данных, основанная на технологиях агрегирования информации, их оперативной обработки и обобщения в виде массивов данных и сервер, который позволяет создавать и обрабатывать данные на основе реляционных баз данных. Эта система работает в онлайн-режиме и режиме интерактивного анализа с предоставлением пользователю альтернативных возможностей.

Непосредственно с технологиями интеллектуального анализа данных Data mining (DM) связаны технологии Data Science и обнаружения знаний Knowledge Discovery (KD), которые применяются бизнес-аналитиками для построения встроенного механизма анализа поведения потребителей User Behavior Analytics (UBA).

Для анализа данных в базе данных системы Data Science применяются модели машинного обучения (Machine Learning), включающие алгоритмы автоматического анализа больших массивов данных Big Data.

Каждая модель машинного обучения Machine Learning основана на модулях нейронной сети с глубоким обучением с целью выявления закономерностей, визуальной идентификации и распознания объектов для проведения исследований. При этом возможно использование контролируемого обучения (Supervised Learning) и неконтролируемого обучения (Unsupervised learning) нейронных сетей в идентификации ранее не выявленных шаблонов наборов данных, которые используются в обработке системами Data Science [9].

В сравнении с контролируемым обучением (Supervised Learning), неконтролируемое обучение (Unsupervised learning) автоматически, с минимальным контролем эксперта обнаруживает новые параметры для интеллектуального анализа и принятия решений.

Входящие в состав моделей машинного обучения Machine Learning алгоритмы получили название одноклассовых классификаторов машин опорных векторов SVM, к функциям которых относится проверка наборов данных, определение параметров шаблонов поведения, выступающих основой базы данных систем Data Science.

Среди возможностей системы также можно отметить осуществление поиска логических и функциональных закономерностей, построение моделей и разработку правил для объяснения найденных закономерностей с определенным уровнем вероятности, а также выполнением прогноза определенных процессов. Для проведения интеллектуального анализа применяются методы и алгоритмы Data Mining Tools.

Технологии Data Science ускоряют процессы обработки больших массивов данных для оценки потребительского поведения, происходящих изменений на рынке, выявления случаев мошенничества в бизнесе, ведения алгоритмической торговли.

Своевременное выявление финансовых рисков, случаев мошенничества с применением технологий Data Science ведет к существенному сокращению материальных потерь, повышает доверие потребителей к бренду компании, сокращает трудовые затраты штата специалистов. Возможными идентификаторами для работы Data Science систем являются возникающие угрозы, вызванные изменением поведения потребителей в отношении покупки товаров, возникновение брака в выпускаемой продукции из-за износа оборудования и другие факторы.

Анализ в реальном режиме времени потребительского поведения с помощью технологий Data Science позволяет применять индивидуальные подходы в организации продаж и формирования программ лояльности для потребителей.

Следовательно, обработка динамических данных в режиме онлайн с помощью технологий Data Science позволяет предприятию определить новые направления получения доходов, удовлетворения личных потребностей целевой аудитории. Обработка данных с применением цифровых интеллектуальных технологий и учет факторов поведенческой экономики совершенствует потребительскую персонализацию, и тем самым увеличивает конкурентные преимущества предприятия.

Одним из направлений применения технологий Data Science в бизнес-процессах предприятия является ведение алгоритмической торговли, и возможность в режиме реального времени принятия решений за краткие сроки. В этом случае технологии Data Science отожествляются с технологиями Computer Science (CS) и повышают качество проведения маркетинговых исследований с целью выявления проблем в бизнесе компании.

Как составляющая экосистемы цифровых сервисов технологии Data Science включают в состав разные стратегии и модели аналитики извлечения важных для предприятия статических и динамических данных для формирования гипотез, сценариев решения проблем и выбора наиболее выгодных направлений развития бизнеса.

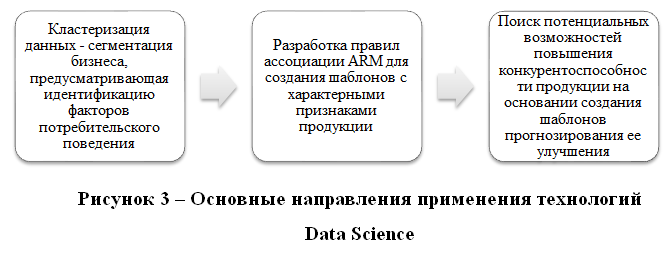

Ключевой особенностью технологий Data Science является то, что выявленные закономерности изменения данных полезны для предприятия. Технологии Data Science применяются в направлениях, приведенных на рисунке 3.

База данных интеллектуальной системы Data Science включает различные наборы или записи данных. При этом каждая переменная набора данных описывает структурированные и неструктурированные данные. Сложность создает обработка неструктурированных данных, поскольку в отличие от структурированных данных, имеющих одинаковую структуру и атрибуты, неструктурированные данные отличаются собственной структурой.

Информационные системы (KWS) позволяют обеспечить информационные потребности бизнеса на тактическом, функциональном и оперативном уровнях. Для формирования рабочих систем применяются различные многопрофильные данные, имеющие различный уровень формализации. Их целью является аккумуляция знаний и опыта с формирования рабочих знаний. Для того чтобы сопровождать основную деятельность и получать дополнительные знания, позволяющие выполнять реструктуризацию бизнес-процессов или формировать подходы для оценки нестандартной ситуации, а также находить новые области использования уже существующих знаний. Они позволяют систематизировать данные и создать новые знания. В этом случае на основании KWS-систем создаются автоматизированные рабочие места, выступающие частью корпоративной информационной системы.

Кроме перечисленных методов технологии Knowledge Discovery (KD) предусматривают применение методов динамического поиска, ветвей и границ, декомпозиции, методы оптимальных решений.

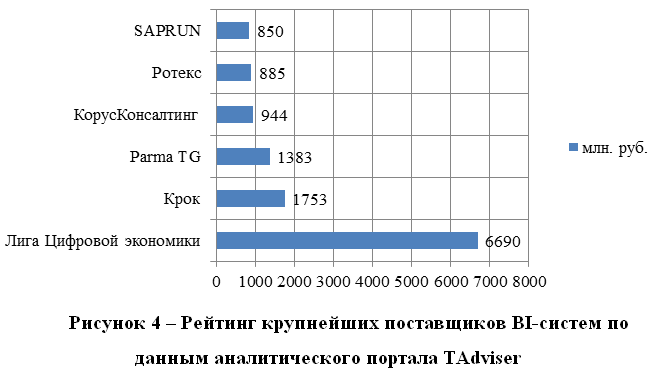

По данным аналитического портала TAdviser BI-системы на рынке России развиваются и конце 2022 г. вырастет на 10-12%. В настоящее время лидерство на рынке BI-систем в России получила компания «Лига Цифровой экономики» с выручкой 6,7 млрд. руб. Второе и третье место соответственно заняли компании «Крок» и «Parma TG». За лидерами рынка следуют компании «КорусКонсалтинг», «Ротекс», «SAPRUN» и другие [10].Рейтинг крупнейших поставщиков BI-систем по данным аналитического портала TAdviser приведен на рисунке 4.

На рынке России BI-системы внедряются в крупных торговых сетях и на малых предприятиях для ускорения процессов анализа продаж. На втором месте по популярности является финансовая среда, где с помощью BI-систем производится обработка больших массивов финансовых данных. Среди отечественных BI-систем следует также отметить BI-систему Visiology, которая обрабатывает большие объемы разнородных данных с применением различных алгоритмов и средств визуализации. Высокая скорость обработки данных обеспечивается за счет использования собственного вычислительного ядра СУБД ViQube. BI-система Visiology включена в реестр российских программ и соответствует требованиям Правительства РФ по импортозамещению [10].Аналитическая СУБД ViQube позволяет исполнять многомерные запросы OLAP, производить динамическое изменение данных через REST-интерфейс, оптимизировать работу процессора и обеспечить колоночное хранение данных в оперативной памяти.Для анализа данных и формирования отчетности в состав BI-системы Visiology входят средства для настройки бизнес-процессов, создания финансовой модели.Для разработки скриптов в состав BI-системы Visiology входят:- JS API для создания визуализации обработанных данных;- REST API для выгрузки и загрузки данных;- PythonAPI для подключения Data Science моделей;- C # API для создания отчетов со сложной бизнес-логикой.

Рассмотрим также BI-систему Power BI, с помощью которой существует возможность проведения бизнес-аналитики структурированных и не структурированных данных. BI-система Power BI отличается простотой в использовании, доступностью.

К преимуществам внедрения BI-системы Power BI относятся [7]:

возможность проведения постоянного контроля показателей с отслеживанием происходящих изменений;

экспресс-анализа бизнеса с автоматическим формированием различных отчетов для принятия стратегических решений;

поиск новых возможностей для развития деятельности с выполнением оценки внешней среды;

автоматический сбор информации из облачных хранилищ, баз данных, API-хранилищ;

консолидация структурированных и неструктурированных данных в одной среде;

создание собственных формул и метрик для анализа бизнес-процессов в режиме реального времени.

Система Power BI может работать в виде offline-приложения и в облачной среде с организацией совместной работы. В отличие от системы Loginom имеет расширенную справочную систему.

Таким образом, в условиях развития цифровой экономики BI-системы позволяет ускорить процессы сбора информации о текущей проблеме и выработать эффективные решения. Структура BI-систем представлена хранилищем данных DW, системами поддержки принятия решений DSS, оперативного анализа OLAP, информационно-аналитическими системами EIS, а также инструментами конечного пользователя для выполнения запросов и построения отчетов.

Рынок BI-систем постоянно развивается и в России популярность получили BI-система Visiology, которая включена в реестр российских программ и соответствует требованиям Правительства РФ и система Power BI.

Список источников

Адельсеитова Э. Б. Классификация управленческих решений и технология управленческих решений // Общество – наука – инновации, 2021. – С.113-115.

Брыскина Е. А. Использование BI-технологий при принятии управленческих решений // Научный журнал, 2020. – №5. – С.8-12.

Герасименко О. А. Ключевые факторы успеха организации как фактор обоснования управленческого решения // Качество управленческих кадров и экономическая безопасность организации, 2019. – С.32-36.

Марасанова Д. О. Разработка методики внедрения BI-систем // Аллея науки, 2018. — №10. – С.119-124.

Петров И. Э. Состояние российского рынка BI-технологий // BI-технологии и корпоративные информационные системы в оптимизации бизнес-процессов, 2020. – С.59-61.

Сергеева И. И. Концептуальные особенности и актуализация знаний о BI-технологиях в принятии стратегических решений // Научные записки ОрелГИЭТ, 2021. — №1. – С.15-19.

Суворов С. В. BI-сервис как инструмент обработки больших данных для отечественных компаний // Финансовая экономика, 2019. – №12. – С.493-496.

Чалая Д., Петров В. Ю. Перспективы развития рынка технологий Buslness Intelligence // Научные работы молодых ученых Университета ИТМО, 2021. –Т.15. – С.306-309.

NIST Big Data Working Group (NBD-WG) URL: http://bigdatawg.nist.gov/home.php (дата обращения: 10.07.2022).

Данные аналитического портала TAdviser. URL: https://www.tadviser.ru/ (дата обращения: 10.07.2022).

References

Adelseitova E. B. Classification of managerial decisions and technology of managerial decisions // Society – Science – innovations, 2021. – pp.113-115.

Bryskina E. A. The use of BI-technologies in managerial decision-making // Scientific Journal, 2020. – No.5. – pp.8-12.

Gerasimenko O. A. Key success factors of an organization as a factor of justification of a managerial decision // Quality of managerial personnel and economic security of an organization, 2019. – pp.32-36.

Marasanova D. O. Development of a methodology for implementing BI-systems // Alley of Science, 2018. — No. 10. – pp.119-124.

Petrov I. E. The state of the Russian BI-technologies market // BI-technologies and corporate information systems in business process optimization, 2020. – pp.59-61.

Sergeeva I. I. Conceptual features and updating of knowledge about BI-technologies in strategic decision-making // Scientific notes of OrelGIET, 2021. — No. 1. – pp.15-19.

Suvorov S. V. BI-service as a big data processing tool for domestic companies // Financial Economics, 2019. – No.12. – pp.493-496.

Chalaya D., Petrov V. Yu. Prospects for the development of the technology market Buslness Intelligence // Scientific works of young scientists of ITMO University, 2021. –Vol.15. – pp.306-309.

NIST Big Data Working Group (NBD-WG) URL: http://bigdatawg.nist.gov/home.php (accessed: 10.07.2022).

Data analytical portal TAdviser. URL: https://www.tadviser.ru (accessed: 10.07.2022).

ON THE DYNAMICS OF THE INSURANCE MARKET DEVELOPMENT

Русецкая Эльвира Анцасовна, док. эконом. наук, профессор, профессор кафедры финансов и кредита, Институт Экономики и Управления, Северо-Кавказский федеральный университет, 355017, г. Ставрополь, ул. Пушкина, 1

E-mail: elwirasgu@mail.ru

Лукьянчук Юлия Владимировна, студентка 4 курса бакалавра, Институт Экономики и Управления, Северо-Кавказский федеральный университет, 355017, г. Ставрополь, ул. Пушкина, 1, E-mail: juliaL2000@mail.ru

Грудинина Вероника Александровна, студентка 4 курса бакалавра, Институт Экономики и Управления, Северо-Кавказский федеральный университет, 355017, г. Ставрополь, ул. Пушкина, 1, E-mail: grudininav@inbox.ru

Rusetskaya Elvira Antsasovna, doc. economy. PhD, Professor, Professor of the Department of Finance and Credit, Institute of Economics and Management, North Caucasus Federal University, 355017, Stavropol, Pushkin str., 1, E-mail: elwirasgu@mail.ru

Lukyanchuk Yulia Vladimirovna, 4th year bachelor’s student, Institute of Economics and Management, North Caucasus Federal University, 355017, Stavropol, Pushkin str., 1, E-mail: juliaL2000@mail.ru

Grudinina Veronika Alexandrovna, 4th year bachelor’s student, Institute of Economics and Management, North Caucasus Federal University, 355017, Stavropol, Pushkin str., 1, E-mail: grudininav@inbox.ru

Аннотация. Цель: выявление проблем в современной системе страхования и обоснование перспективных направлений развития рынка.

Методы: в процессе исследования были использованы системный подход, сравнительный и статистический анализ, а также прогнозирование.

Результаты: в рамках проведенного исследования рассмотрена динамика страхового рынка и отдельных его сегментов. Составлен прогноз развития страхового рынка. Выявлены положительные тенденции.

Выводы: в результате проведенного исследования выявлено, что наблюдается рост страхового рынка. Наибольший удельный вес в структуре страховых премий в сегментах страхования принадлежит страхованию жизни (29%). Также, согласно нашему прогнозу, учитывая экономическую и рыночную ситуацию, страховой рынок ждет либо сокращение, либо стагнация.

Abstract. Objective: to identify problems in the modern insurance system and substantiate promising areas of market development.

Methods: in the course of the study, a systematic approach, comparative and statistical analysis, as well as forecasting were used.

Results: within the framework of the conducted research, the dynamics of the insurance market and its individual segments are considered. The forecast of the insurance market development has been compiled. Positive trends have been identified.

Conclusions: as a result of the conducted research, it was revealed that there is an increase in the insurance market. The largest share in the structure of insurance premiums in insurance segments belongs to life insurance (29%). Also, according to our forecast, given the economic and market situation, the insurance market is waiting for either a reduction or stagnation.

Страховой рынок представляет собой экономические отношения, складывающиеся между страховщиками и страхователями по поводу купли-продажи страховых услуг в условиях замкнутого распределения ущерба [2].

Страховой рынок в Российской Федерации представляет сложную систему с множественными взаимосвязями между участниками, оказывающими большое влияние на социально-экономическое развитие страны [9].

Страхование, как один из ведущих элементов экономики, все больше входит в жизнь современного общества. Оно является самым эффективным механизмом управления рисками. За последнее десятилетие укрепляются позиции страховых компаний на финансовом рынке [1].

При этом страхование, главная задача которого − защита имущественных интересов страхователей, в полной степени не ориентировано на индивидуальные потребности клиентов [1].

Материалы и методы

В процессе исследования были использованы системный подход, сравнительный и статистический анализ, а также прогнозирование.

Результаты и обсуждения

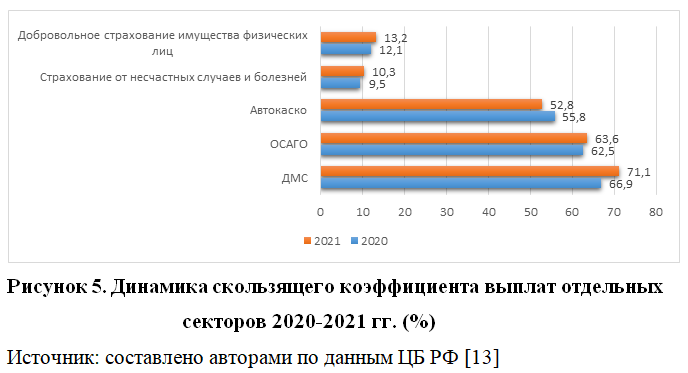

Устойчивость страхового рынка является залогом постоянного развития экономики как государства, так и общества в целом [3, с. 218]. Для рассмотрения динамики страхового рынка необходимо проанализировать динамику его основных показателей развития: численность страховых компаний, объем полученных премий и произведенных выплат, скользящий коэффициент выплат, структура выплат по отдельным сегментам и т.д. На рисунке 1 представлена динамика страховые премий и выплат на рынке страхования России за 2017 – 2021 гг., млрд. руб.

В течение рассматриваемого периода наблюдается рост как страховых премий, так и страховых выплат. Общий объем выплат за 2017-2021 гг. увеличился на 287 млрд, или на 56,3%, а общий объем страховых премий на 529 млрд, или на 41,4%.

Что касается темпа прироста страховых премий, то в 2018 и 2021 годах данный показатель был двухзначным и составил 15,7% и 17,5% соответственно. Для сравнения, в 2019 и 2020 годах наблюдался самый низкий темп прироста — 0,1% и 3,88% соответственно. Таким образом, эти года можно назвать худшими по динамике страховых премий за рассматриваемый период, а 2021 год – лучшим по данному показателю.

Что касается динамики страховых выплат, то стоит отметить следующее. В 2017-2018 гг. наблюдалась положительная тенденция и в 2019 году данный показатель достиг двухзначного значения – 16,92%. Отметим, что в 2019 году темп прироста страховых премий был минимальным, а страхового возмещения максимальный за рассматриваемый период. Что касается ситуации в 2020 году, то прирост составил лишь 7,84%, а в 2021 году – 20,94%.

Важным показателем является скользящий коэффициент выплат, который рассчитывается как отношение страховых выплат к страховым премиям в процентах. Значение скользящего коэффициента выплат уменьшился в 2017-2021 гг. на 4,2%. Отметим, что в 2018 году наблюдалось сокращение и составило 35,3%. Затем произошёл рост и в 2021 году значение скользящего коэффициента составил 44,1%.

Рассмотрим также удельный вес физических лиц, юридических лиц и индивидуальных предпринимателей в структуре страхователей по объёму премий за 2021 год.

По данным рисунка 2 мы можем сделать вывод, что подавляющий процент премий приходится на физических лиц (65,2%), треть на юридических (34,5%), и лишь 0,3% — индивидуальные предприниматели.

Рассматривая динамику страхового рынка, важно особое внимание уделить количеству страховых организаций за 2017 – 2021 гг.

По официальным данным страховой рынок России сократился за рассматриваемый период на 79 организации (в 35%). По данным ЦБ, данная тенденция обусловлена преимущественно работой по контролю реальности активов страховых организаций [13].

Сокращение количества страховых организаций можно рассматривать как положительное явление, ведь это «оздоравливает» страховой сектор экономики, повышает финансовую устойчивость, укрепляет доверие населения к компаниям и предоставляемым ими услугам.

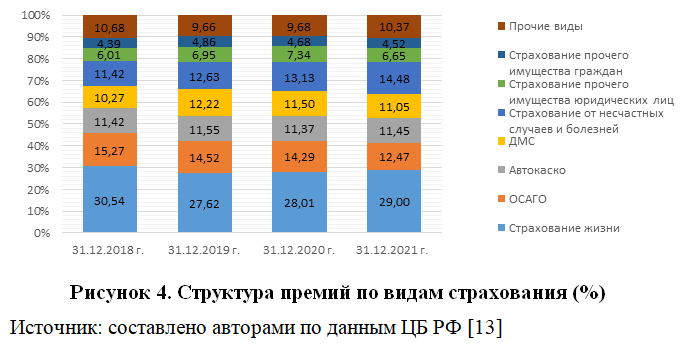

Проанализируем теперь структуру премий по видам страхования за 2018 – 2021 гг. (рис. 4).

Исходя из данных, представленных на рисунке 2.6, можно сделать следующие выводы. Доля страхования жизни в 2018 году составила чуть меньше трети в структуре премий, однако, данный показатель уменьшился в 2019 году на 2,9 п.п., и незначительно вырос в 2020 году на 0,4 п.п., а в 2021 году почти на 1 п.п.

Удельный вес ДМС вначале вырос почти на 2 п.п., а зачем уменьшился на 1,2 п.п. в 2021 году по сравнению с 2019 годом. Положительную динамику показало страхование от несчастных случаев и болезней. За 2018-2021 гг. доля данного показателя увеличилась на 3,1%. Рассматривая в целом личное страхование, то стоит отметить, что удельный вес увеличился на 2,3%.

Что касается имущественного страхования, то наибольший удельный вес наблюдается у ОСАГО — 15,3% в 2018 году. Затем наблюдалась отрицательная тенденция. За рассматриваемый период удельный вес уменьшился на 2,8 п.п. Автокаско заняло 2 место в структуре страхования имущества и его изменение в течение рассматриваемого периода составило меньше процента. Также стоит обратить внимание на страхование прочего имущества юридических лиц, которое показало положительную динамику: доля данного показателя увеличилась на 0,6% в структуре премий по видам страхования.

Наряду с этим необходимо отметить следующее: доля добровольного страхования значительно превышает долю обязательного. В 2021 году это соотношение составило 86% против 14%.

Стоит также рассмотреть скользящий коэффициент выплат по различным сегментам страхового рынка.

Из данных рисунка 5 можно сделать вывод, что данный показатель увеличился в рассматриваемом периоде по всем секторам, за исключением Автокаско. Наибольший скользящий коэффициент выплат приходится на ДМС (71,1%), следом идет ОСАГО (63,6%). Самое низкое отношение страховых выплат к страховым премиям у страхования от несчастных случаев и болезней (10,3%).

Таким образом, в течение последних нескольких лет наблюдается рост страхового рынка. Общий объем выплат за 2015-2021 гг. увеличился на 55,7%, а общий объем страховых премий на 75,8%. Несмотря на пандемию, 2020 год стал рекордным по страховым сборам и выплатам, но 2021 год смог превзойти предыдущий по данным показателям. Что касается структуры премий по видам страхования, то на протяжении многих лет несомненным лидером является страхование жизни.

Страховой рынок является важной неотъемлемой частью финансового рынка страны в целом, и так как потребность в защите от опасностей носит всеобщий характер, страховой рынок тесно связан с финансами различных субъектов экономики: населения, предприятий, банков, государства и др. [5].

В данной работе мы выделяем следующие проблемы страхового рынка:

Несовершенство нормативно-правовой базы и недостаточный контроль со стороны уполномоченных органов;

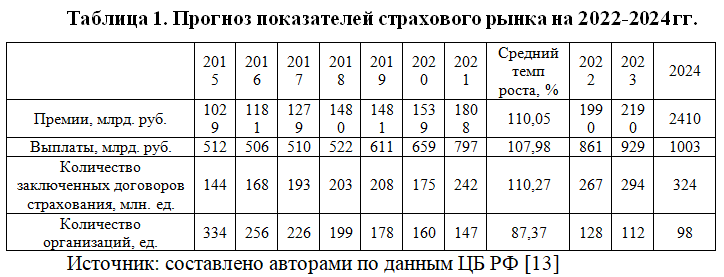

Спрогнозируем страховые премии, выплаты, количество договоров и организаций на 2022-2024 гг.

По материалам таблицы можно сделать следующие выводы. Страховые премии в 2022 году вырастут на 10%, выплаты – на 8%. Похожие прогнозы дают и аналитика различных агентств. Так, кредитное рейтинговое агентство НКР считает, что сборы страховых премий составят свыше 2 трлн рублей, что на 10% больше, чем в предыдущем году [11]. По прогнозу «Эксперт РА» в 2022 году по сравнению с 2021-м страховой рынок вырастет на 7-9%, а его объем вплотную приблизится к 2 трлн рублей [12].

По консервативному прогнозу по результатам исследования calmins.com в декабре 2021 года, прогнозный рост страхового рынка России в 2022 году – около 10% к предыдущему году (сборы даже выше прогноза – свыше 2 трлн рублей. Что касается выплат, то ожидается увеличение на 7% до 861 млрд рублей. Количество заключенных договоров страхования увеличится на 10% и составит 267 млн. ед. В течение 2016-2021 гг. наблюдается тенденция к сокращению количества организаций. Так, мы прогнозируем, что страховых компаний в 2022 году будет насчитываться около 128 единиц, а уже в 2024 году – 98.

Однако, в свете сегодняшних событий данный прогноз потерял свою актуальность, но его необходимо было рассмотреть, чтобы в дальнейшем сравнить показатели и сделать выводы о том, как повлияли экономические и политические санкции на страховой рынок России.

Прогнозировать объём премий, собранных в 2022 году, сложно, но мы рассмотрим три сценария: негативный, нейтральный и положительный. При оценке будем базироваться на результатах первого квартала, а также на предположениях различных аналитиков и опросах страховщиков.

Рейтинговое агентство«Эксперт РА» провело анкетирование среди страховщиков, в котором попросило оценить степень негативного воздействия текущей ситуации на некоторые крупнейшие сегменты страхового рынка по 10-балльной шкале [12]. Так, респонденты считают, что экономический кризис 2022 года в большей степени повлияет на страхование автокаско. По мнению страховщиков, остальные сегменты страхования также пострадают, но степени воздействия будет средней. Также, около 23% опрошенных считают, что сокращение объёма страхового рынка произойдет более, чем на 20%. Большинство респондентов придерживаются мнения, что падение составит 10-20%. Лишь 4,5% ожидают околонулевую динамику. Отметим, что ни одна из компаний не ожидает роста страхового рынка в 2022 году [12].

Исходя из представленных данных можно сделать следующие выводы об прогнозных значениях объёма собранных премий за 2022 год (табл. 2).

Так, рассмотрим негативный вариант развития страхового рынка. Всероссийский союз страховщиков (ВСС) подвел итоги деятельность страховщиков жизни за 1 квартал 2022 года: премии в данном сегменте сократились на 10% по сравнению с тем же периодом 2021 года. Т.к. страхование жизни является драйвером страхового рынка на протяжении многих лет, то можно отметить, что увеличение или уменьшение данного сектора приводит к таким же изменениям всего рынка.

Исходя из «Обзора ключевых показателей деятельности страховщиков 1 квартала 2022 года» следует, что страховой рынок сократился на 1,6%, до 452,3 млрд рублей. Поддержку оказало автокаско и ДМС, а максимальное снижение взносов пришлось на страхование от несчастных случаев и болезней и на инвестиционное страхование жизни [13]. Но в негативном варианте ожидается спад страховых премий на фоне продолжающих санкций со стороны недружественных стран. В конечном счете, отрицательный прирост страхового рынка за 2022 год составит 15%. Суммарный объём премий — 1536,6 млрд. руб., что сравнимо со значением 2020 года.

Перейдем к нейтральному прогнозу. При таком варианте ожидается сокращение страхового рынка на 5%. Объём собранных премий составит 1717,6 млрд. руб., что превышает значения 2020 года на 11%. Отметим, что большинство страховщиков склоняются к тому, что страховой рынок сократится на 10-20%.

Что касается положительного прогноза, то он возможен при адаптации страховых компаний под сегодняшние реалии и развитие новых страховых продуктов. Предпосылки к этому есть, ведь уже сейчас, например, компании уменьшают срок действия договора ИСЖ до 1-1,5 лет. Даже при положительном варианте мы не прогнозируем рост рынка на 10%, как ожидалось ранее.

На наш взгляд, максимальная сумма собранных премий в 2022 году может составить 1820 млрд рублей, что практически на 200 млрд рублей меньше, чем данные раннее прогнозы аналитиков и экспертов и равен показателю 2021 года. В своём прогнозировании мы больше склоняемся к нейтральному варианту развития страхового рынка, однако, из-за непредсказуемости макроэкономической обстановки допускаем и стагнацию страхового рынка в 2022 году.

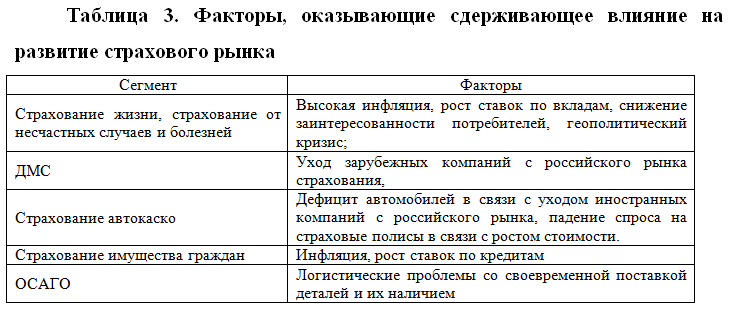

Рассмотрим подробнее факторы, которые могут оказать сдерживающее влияние на развитие страхового рынка.

Данные факторы окажут влияние на динамику рынка, но насколько сильно зависит от того, как быстро страховщики адаптируются к новым обстоятельствам.

Заключение

В результате проведенного исследования выявлено, что наблюдается рост страхового рынка. Наибольший удельный вес в структуре страховых премий в сегментах страхования принадлежит страхованию жизни (29%). Также, согласна нашему прогнозу, учитывая экономическую и рыночную ситуацию, страховой рынок ждет либо сокращение, либо стагнация. Проведенный анализ показывает, что рынок страхования все еще находится на этапе развития в России и, несмотря на все рассмотренные проблемы, неплохо адаптируется к современным реалиям [4].

Несмотря на системные проблемы страхования в стране, которые долгое время препятствовали его эффективному развитию, есть и положительные тенденции, которые могут сыграть роль катализатора в развитии рынка в ближайшем будущем [7]:

Очищение рынка от финансово неустойчивых компаний [8]. За 2019-2021 гг. ушло порядка 17% игроков данного сектора экономики.

Стабильный прирост совокупного объёма премий и выплат на протяжении 5 лет;

Внедрение факторов ESG, цифровизации и развитие онлайн-продуктов;

Развитие банкострахования;

Позитивная динамика оценки кредитных портфелей страховщиков [6].

Страховой рынок России еще далек от своей точки насыщения и ему есть куда развиваться, если выбрать правильный подход к решению всех основных проблем этой области [10].

Список источников

Аксютина С.В. Страховой рынок РФ: оценка и приоритетные направления развития // Проблемы развития территории. 2020. № 3 (107). С. 90–102. DOI: 10.15838/ptd.2020.3.107.6

Годин А.М. Страхование: Учебник для бакалавров / А.М. Годин, С.В. Фрумина.- 3-е изд. – М.: Издательско-торговая корпорация «Дашков и К°», 2018. – 256 с.

Грошева А.А., Кохно Н.О., Хамидулина Д.Г. Современное состояние, проблемы и перспективы развития страхового рынка РФ // Инновационная экономика: перспективы развития и совершенствования. – 2018. – №7 (33). – С. 218-222.

Гущина Е. Г., Виноградова В. С. Современные проблемы и перспективы развития рынка страховых услуг в Российской Федерации // Вестник Волгоградского государственного университета. Экономика. – 2021. – Т. 23, № 3. – С. 84–95.

Золотова Л.В., Портнова Л.В. Особенности финансовой грамотности населения России в отношении страховых и других финансовых услуг // Цифровая экономика — образованию и науке Союзного государства Беларуси и России: Сборник статей Международной заочной научно-практической конференции / Редколлегия: А.Б. Елисеев, И.А. Маньковский (гл. ред.) [и др.]. — Минск, 2020. — С. 165-168

Машкина, Н. А. Современное состояние и перспективы развития страхового рынка России / Н. А. Машкина, А. С. Халина // Инновационная экономика: перспективы развития и совершенствования. – 2019. – № 6(40). – С. 95-101.

Полосин Д.А. Страховой рынок России и его возможные пути развития // Экономика и менеджмент инновационных технологий. 2021. № 3 [Электронный ресурс]. URL: https://ekonomika.snauka.ru/2021/12/17383 (дата обращения: 15.06.2022).

Прокопьева Е.Л. Современный страховой рынок России: проблемы и потенциал развития // Финансы и кредит. — 2019. — Т. 25, № 1. — С. 177 — 195.

Прусова, В. И. Рынок страхования РФ в современных условиях / В. И. Прусова, Д. А. Пономаренко, А. А. Илюхина // Экономика и бизнес: теория и практика. – 2020. – № 9-2(67). – С. 40-45.

Улыбина, Л. К. Страховой рынок России и перспективы его развития / Л. К. Улыбина, Д. Е. Гаджиева // Международный журнал гуманитарных и естественных наук. – 2020. – № 12-2(51). – С. 33-36.

Рейтинговое агентство «Эксперт РА» [Электронный ресурс]. – Режим доступа: https://raexpert.ru/

Официальный сайт Центрального банка (Банка России) [Электронный ресурс]. — Режим доступа: https://cbr.ru/

References

Aksyutina S.V. Insurance market of the Russian Federation: assessment and priority directions of development // Problems of territory development. 2020. No. 3 (107). pp. 90-102. DOI: 10.15838/ptd.2020.3.107.6

Godin A.M. Insurance: Textbook for bachelors / A.M. Godin, S.V. Frumina.- 3rd ed. – Moscow: Publishing and Trading Corporation «Dashkov and Co.», 2018. – 256 p.

Grosheva A.A., Kohno N.O., Khamidulina D.G. The current state, problems and prospects of development of the insurance market of the Russian Federation // Innovative economy: prospects for development and improvement. – 2018. – №7 (33). – Pp. 218-222.

Gushchina E. G., Vinogradova V. S. Modern problems and prospects of development of the insurance services market in the Russian Federation // Bulletin of the Volgograd State University. Economy. – 2021. – Vol. 23, No. 3. – pp. 84-95.

Zolotova L.V., Portnova L.V. Features of financial literacy of the Russian population in relation to insurance and other financial services // Digital economy — education and science of the Union State of Belarus and Russia: Collection of articles of the International Correspondence scientific and practical Conference / Editorial Board: A.B. Eliseev, I.A. Mankovsky (editor-in-chief) [and others]. — Minsk, 2020. — pp. 165-168

Mashkina, N. A. The current state and prospects of development of the insurance market of Russia / N. A. Mashkina, A. S. Khalina // Innovative economy: prospects for development and improvement. – 2019. – № 6(40). – Pp. 95-101.

Polosin D.A. The insurance market of Russia and its possible ways of development // Economics and management of innovative technologies. 2021. No. 3 [Electronic resource]. URL: https://ekonomika.snauka.ru/2021/12/17383 (accessed: 06/15/2022).

Prokopyeva E.L. The modern insurance market of Russia: problems and development potential // Finance and credit. — 2019. — Vol. 25, No. 1. — pp. 177-195.

Prusova, V. I. Insurance market of the Russian Federation in modern conditions / V. I. Prusova, D. A. Ponomarenko, A. A. Ilyukhina // Economics and Business: theory and practice. – 2020. – № 9-2(67). – Pp. 40-45.

Ulybina, L. K. Insurance market of Russia and prospects of its development / L. K. Ulybina, D. E. Gadzhieva // International Journal of Humanities and Natural Sciences. – 2020. – № 12-2(51). – Pp. 33-36.

Insurance market. Analytical research [Electronic resource] // National Credit Ratings (NKR) – Access mode: https://ratings.ru/files/research/insurance/NCR_Insur_Jan2022.pdf

АНАЛИЗ ВЛИЯНИЯ НЕОСЯЗАЕМЫХ ФАКТОРОВ, НА ЭКОНОМИЧЕСКУЮ ЭФФЕКТИВНОСТЬ ОРГАНИЗАЦИИ ПРИ ВНЕДРЕНИИ ИНФОРМАЦИОННО-УПРАВЛЯЮЩИХ СИСТЕМ

ANALYSIS OF THE IMPACT OF INTANGIBLE FACTORS ON THE ECONOMIC EFFICIENCY OF THE ORGANIZATION WHEN IMPLEMENTING INFORMATION MANAGEMENT SYSTEMS

Стуров Александр Юрьевич, соискатель, аспирант, кафедра экономика и финансы, Южно-Уральский государственный университет (национальный исследовательский университет), РФ, Челябинск, менеджер по стратегическому развитию бизнеса ООО «Профессиональные телекоммуникационные системы и комплексы», РФ, г. Москва, e-mail: a.sturov@yandex.ru

Sturov Alexander Yurievich, The applicant, Postgraduate student, Department of Economics and Finance, South Ural State University (National Research University), Russian Federation, Chelyabinsk, Manager for Strategic Business Development of Professional Telecommunication Systems and Complexes LLC, Russian Federation, Moscow, e-mail: a.sturov@yandex.ru

Аннотация. В основе управления современной организации используются различные информационно-управляющие системы ИУС, реализованные на базе программно-аппаратных комплексов управления ресурсами предприятия ERP, взаимодействия с клиентами CRM, управления цепочками поставок SCM и подобные решения. Внедрение данных систем являются первостепенной задачей организации при цифровой трансформации бизнеса, развитии технологий четвертой промышленной революции или Индустрия 4.0., служит действенным инструментом повышения экономической эффективности. Многочисленные исследования результатов внедрения ИУС, проводимые различными экспертами, показывают множество отрицательных результатов реализации подобных проектов, выраженные в отсутствии экономической эффективности, нарушении сроков реализации проектов, превышении бюджетов. В статье рассмотрено неосязаемые – нематериальные факторы, оказывающие влияющие на эффективность реализации данных проектов. Подомные факторы обладают трудно измеримыми характеристиками, такими как степень принятия системы пользователями, влияние ИУС на организационную культуру организации, удовлетворённость клиентов и партнеров. В результате исследования предложена классификация неосязаемых факторов, определены однозначные критерии оценки по степени влияния на различные аспекты деятельности организации, разработаны способы расчета ожидаемых результатов реализации проектов. В ходе исследования, организацию в целом, ее структурные подразделения и отдельных сотрудников в частности, предлагается рассматривать в качестве мультиразумных целеустремленных систем в разрезе таких качеств как собственные цели, собственные ценности, собственные правила поведения и способность выбора. Данные качества выражаются в виде набора потребностей. Способность удовлетворения данных потребностей, в результате реализации проектов ИУС, влияет на степень принятия системы и результаты ее внедрения, экономическую эффективность проекта в целом. Результаты исследования могут быть использованы на стадии принятия решения о внедрении или модернизации информационно-управляющих систем, а также для улучшения функциональных способностей и повышения экономической эффективности существующих систем.