МЕТОДИКА ОЦЕНКИ ВКЛАДА АГРАРНЫХ ВУЗОВ В РАЗВИТИЕ СЕЛЬСКИХ АГЛОМЕРАЦИЙ

METHODOLOGY FOR ASSESSING THE CONTRIBUTION OF AGRICULTURAL UNIVERSITIES TO THE DEVELOPMENT OF RURAL AGGLOMERATIONS

Широкорад И.И., доктор исторических наук, профессор, ФГБОУ ВО «Государственный университет по землеустройству»

Фадеева О.М., директор Центра стратегического развития аграрного образования, ФГБОУ ВО «Государственный университет по землеустройству»

Болдырев Б.П., кандидат философских наук, доцент, ФГБОУ ВО «Государственный университет по землеустройству»

Shirokorad I.I., Shirokorad_irina@mail.ru

Fadeeva O.M., olesya.fadeeva@mail.ru

Boldyrev B.P., boris.boldyrev.45@mail.ru

Аннотация. Система высшего аграрного образования является неотъемлемым сегментом российского высшего образования, которая призвана выполнять важнейшую задачу кадрового обеспечения АПК с целью устойчивого социально-экономического развития сельских агломераций на всей территории страны. В предложенной статье обобщается опыт проведения оценки вклада отраслевых образовательных организаций высшего образования Минсельхоза России в развитие АПК регионов Российской Федерации.

Abstract. The system of higher agricultural education is an integral segment of Russian higher education, which is designed to fulfill the most important task of staffing the agro-industrial complex for the purpose of sustainable socio-economic development of rural agglomerations throughout the country. The proposed article summarizes the experience of assessing the contribution of sectoral educational organizations of higher education of the Ministry of Agriculture of Russia to the development of the agro-industrial complex of the regions of the Russian Federation.

Ключевые слова: АПК регионов, отраслевое высшее аграрное образование в регионах, методика оценки образовательных организаций высшего образования аграрной направленности, сельские агломерации

Keywords: аgro-industrial complex of the regions, branch higher agrarian education in the regions, methods of evaluation of educational institutions of higher education of agrarian orientation, rural agglomerations

Направления развития системы высшего аграрного образования как фактора пространственного развития сельских агломераций определены в документах стратегического планирования и заключаются в следующем:

достижение национальной цели развития Российской Федерации до 2030 года: «возможности для самореализации и развития талантов» в части выполнения целевого показателя – «создание эффективной системы высшего образования» (Указ Президента Российской Федерации от 21.07.2020 № 474 «О национальных целях развития Российской Федерации на период до 2030 года») [1];

реализация Стратегии пространственного развития Российской федерации на период до 2025 года в части «совершенствования территориальной организации оказания услуг отраслей социальной сферы (здравоохранения, образования, культуры, физической культуры и спорта, социального обслуживания)» (Распоряжение Правительства Российской Федерации от 13.02.2019 № 207 –р) [2];

выполнение задач, определенных Основами государственной политики регионального развития Российской Федерации на период до 2025 года (Указ Президента Российской Федерации от 16.01.2017 № 13 «Об утверждении основ государственной политики регионального развития Российской федерации на период до 2025 года») [3];

достижение целей Федеральной научно-технической программы развития сельского хозяйства на 2017-2025 годы в части «совершенствования системы подготовки и дополнительного профессионального образования кадров для агропромышленного комплекса, ориентированной на быструю адаптацию к требованиям научно-технического прогресса» (Постановление Правительства Российской Федерации от 25.08.2017 г. № 996) [4].

Для оценки вклада отраслевых образовательных организаций высшего образования системы Минсельхоза России необходимы выработка методологических подходов с учетом специфики аграрного отрасли экономики.

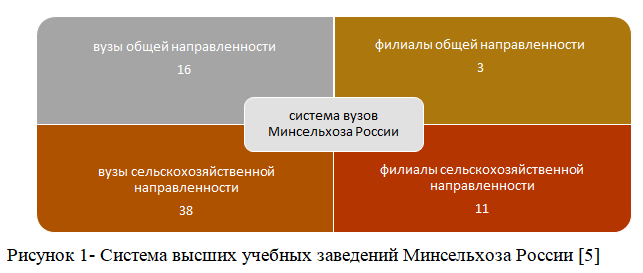

К числу ведомственных вузов Минсельхоза России относятся (рисунок 1):

На рисунке 1 видно, что отраслевая система высшего аграрного образования включает 54 вуза и 14 филиалов образовательных организаций, из них – 38 высших учебных заведений и 11 филиалов имеют сельскохозяйственную направленность (преобладает контингент обучающихся по аграрным направлениям подготовки и специальностям) и 19 образовательных организаций, с учетом филиалов, не имеют специфики деятельности, т.е. контингент обучающихся по сельскохозяйственным специальностям в вузе не доминирует.

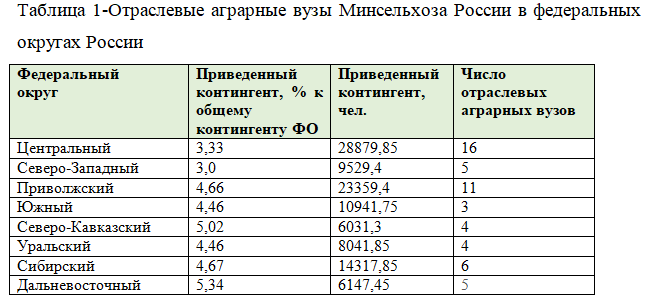

Система высшего аграрного образования сельскохозяйственной отрасли является территориально распределенной. В таблице 1 представлено распределение отраслевых образовательных организаций высшего образования и приведенного контингента обучающихся в них студентов по направлениям подготовки и специальностям сельскохозяйственного профиля по федеральным округам.

Как видно из таблицы 1, исходя из демографической ситуации и уровня социально – экономического развития регионов, наибольшее число высших учебных заведений аграрного профиля сконцентрированы в Центральном и Приволжском федеральных округах (50%), в Европейской части страны – свыше 80%.

Аграрные вузы являются центрами подготовки кадров для отраслей АПК с учетом специализации сельскохозяйственного производства в регионах, в связи этим необходима научно обоснованная оценка вклада каждой организации высшего образования в развитие сельских агломераций на местах.

Существует ряд методик, позволяющих оценить вклад образовательных организаций высшего образования в социально-экономическое, научно-инновационное развитие региона и иные сферы общественной жизни.

Современные авторы выделяют несколько моделей оценки в зависимости от выбранного предмета анализа:

традиционный подход к оценке экономического влияния («economic based» approach)

навыко-ориентированный подход («skill-based» approach)

оценка вклада университета как фасилитатора инновационной деятельности региона [5].

Для построения модели оценки вклада аграрных вузов в социально-экономическое развитие регионов и сельских агломераций использовались элементы имеющихся методик при их адаптации к специфике аграрной отрасли и образования. Рассматривались три группы критериев, определяющих: вклад образовательной организации в развитие человеческого капитала в сельском хозяйстве региона (субъект Российской Федерации); в инновационное развитие региона и в социально-экономическое развитие субъекта. Перечень критериев представлен на рисунке 2.

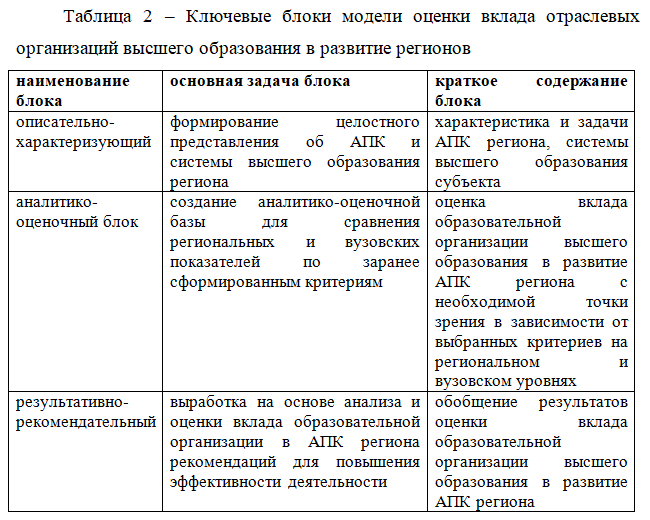

Модель оценки вклада отраслевых организаций высшего образования аграрного профиля в развитие регионов содержит три ключевых блока: описательно-характеризующий, аналитико-оценочный и результативно-рекомендательный.

Апробация модели оценки вклада отраслевых организаций высшего образования в развитие АПК регионов, проведенная на примере восьми субъектов Российской Федерации во всех восьми федеральных округах (по одному субъекту в федеральном округе и одному аграрному вузу в субъекте методом случайной выборки) позволяет говорить о ее универсальности в части возможности производить аналогичные исследования в отношении образовательных организаций иных отраслей экономики с учетом специфики их деятельности.

Список источников

Указ Президента Российской Федерации от 21.07.2020 № 474 «О национальных целях развития Российской Федерации на период до 2030 года»;

Стратегии пространственного развития Российской федерации на период до 2025 года, утвержденная Распоряжением Правительства Российской Федерации от 13.02.2019 № 207 –р. URL: http://static.government.ru/media/files/UVAlqUtT08o60RktoOXl22JjAe7irNxc.pdf;

Указ Президента Российской Федерации от 16.01.2017 № 13 «Об утверждении основ государственной политики регионального развития Российской федерации на период до 2025 года» URL: http://publication.pravo.gov.ru/Document/View/0001201701160039;

Федеральной научно-технической программы развития сельского хозяйства на 2017-2025 годы, утвержденная Постановлением Правительства Российской Федерации от 25.08.2017 г. № 996. URL: http://publication.pravo.gov.ru/Document/View/0001201708300023;

Широкорад И.И., Фадеева О.М., Пафнутова Е.Г., Олексенко О.М. Становление и развитие аграрных высших учебных заведений в России. Монография. – М.: ГУЗ, 2021;

Fadeeva O.M, Shirokorad I.I, Pafhutova E.G. Caracteristicas del sistema de educacion superior de la federacion de rusia: aspecto regional characteristics of the higher education system in the Russian Federation: regional aspect. Themed collection of papers from Foreign International Scientific Conference «Trends in the development of science and Global challenges» by HNRI «National development» in cooperation with AFP. December 2021. – Managua (Nicaragua).: HNRI «National development», AFP, 2021. – P. 24-27;

Fadeeva O.M., Shirokorad I.I, Pafnutova E.G., Oleksenko O.M. Monitoring of agricultural landscapes to the innovative development of regions. The European Proceedings of Social and Behavioural Sciences EpSBS. Conference on Land Economy and Rural Studies Essentials (LEASECON 2021);

Shirokorad I.I, Fadeeva O.M., Pafnutova E.G., Oleksenko O.M. Territorial organisation of educational services a factor of the sustainable spatial development. The European Proceedings of Social and Behavioural Sciences EpSBS. Conference on Land Economy and Rural Studies Essentials (LEASECON 2021)

Uslu B. A path for ranking success: what does the expanded indicator-set of international university rankings suggest? // Higher Education. 2020. Volume 80, Issue 3, November 2020, Pp. 949–972. DOI: 10.1007/s10734–020–00527–0.

References

Decree of the President of the Russian Federation No. 474 dated 21.07.2020 “On National Development Goals of the Russian Federation for the period up to 2030”;

Spatial development strategies of the Russian Federation for the period up to 2025, approved by the Decree of the Government of the Russian Federation dated 13.02.2019 No. 207 -R. URL: http://static.government.ru/media/files/UVAlqUtT08o60RktoOXl22JjAe7irNxc.pdf;

Decree of the President of the Russian Federation No. 13 dated 16.01.2017 “On approval of the fundamentals of the State policy of regional Development of the Russian Federation for the period up to 2025” URL: http://publication.pravo.gov.ru/Document/View/0001201701160039;

The Federal Scientific and Technical Program for the Development of Agriculture for 2017-2025, approved by the Decree of the Government of the Russian Federation dated 25.08.2017 No. 996. URL: http://publication.pravo.gov.ru/Document/View/0001201708300023;

Assessment of the contribution of regional higher education systems to the socio-economic development of Russian regions;

Shirokorad I.I., Fadeeva O.M., Paphnutova E.G., Aleksenko O.M. Formation and development of agrarian higher educational institutions in Russia. Monograph. – M.: GUZ, 2021;

Fadeeva O.M, Shirokorad I.I, Pafhutova E.G. Caracteristicas del sistema de educacion superior de la federacion de rusia: aspecto regional characteristics of the higher education system in the Russian Federation: regional aspect. Themed collection of papers from Foreign International Scientific Conference «Trends in the development of science and Global challenges» by HNRI «National development» in cooperation with AFP. December 2021. – Managua (Nicaragua).: HNRI «National development», AFP, 2021. – P. 24-27;

Fadeeva O.M., Shirokorad I.I, Pafnutova E.G., Oleksenko O.M. Monitoring of agricultural landscapes to the innovative development of regions. The European Proceedings of Social and Behavioural Sciences EpSBS. Conference on Land Economy and Rural Studies Essentials (LEASECON 2021).

Shirokorad I.I, Fadeeva O.M., Pafnutova E.G., Oleksenko O.M. Territorial organisation of educational services a factor of the sustainable spatial development. The European Proceedings of Social and Behavioural Sciences EpSBS. Conference on Land Economy and Rural Studies Essentials (LEASECON 2021);

Uslu B. A path for ranking success: what does the expanded indicator-set of international university rankings suggest? // Higher Education. 2020. Volume 80, Issue 3, November 2020, Pp. 949–972. DOI: 10.1007/s10734–020–00527–0.

ОПТИМИЗАЦИЯ УПРАВЛЕНИЯ НЕМАТЕРИАЛЬНЫМИ АКТИВАМИ МЕТАЛЛУРГИЧЕСКОЙ КОМПАНИИ

INTANGIBLE ASSET MANAGEMENT OPTIMIZATION OF A METALLURGICAL COMPANY

Кокорев Александр Сергеевич, кандидат экономических наук, доцент кафедры истории и экономической теории, Академия Государственной противопожарной службы МЧС России, г. Москва, e-mail: askokorev78@mail.ru

Kokorev Alexander Sergeevich, PhD in Economics, associate Professor, Department of History and Economic Theory, Academy of the State Fire Service of the EMERCOM of Russia, Moscow. E-mail: askokorev78@mail.ru

Аннотация. В статье представлены результаты анализа и оценки эффективности управления нематериальными активами одного из ведущих мировых лидеров цветной металлургии ПАО «РУСАЛ». Анализ проведен на основе финансовой отчетности, размещенной в публичном доступе, за 2016–2020 гг. Статья также содержит сравнительный анализ доли нематериальных активов во внеоборотных активах и в общей сумме активов компаний, являющихся пятеркой крупнейших в черной и цветной российской металлургии. Автором обозначены проблемы управления внеоборотными активами с акцентом на отраслевую специфику и определены направления оптимизации системы управления нематериальными активами металлургической корпорации.

Abstract. The article presents the results of the analysis and evaluation of the effectiveness of intangible assets management of one of the world’s leading non-ferrous metallurgy companies PJSC RUSAL. The analysis was carried out on the basis of publicly available financial statements from 2016 to 2020. The article also contains a comparative analysis of the share of intangible assets in fixed assets and in the total assets of the five largest in the Russian ferrous and non-ferrous metallurgy. The author outlines the problems of managing fixed assets with an emphasis on industry specifics and determines the directions for optimization of the intangible assets managing system of a metallurgical corporation.

Ключевые слова: нематериальные активы, управление внеоборотными активами, оптимизация, металлургическая компания

Keywords: intangible assets, fixed asset management, optimization, metallurgical company

Нематериальные активы (далее по тексту – НМА) представляют особую ценность для корпораций в последнее время. Это связано с тем, что рост стоимости компании стал выступать основополагающим критерием оценки эффективности её деятельности, при этом инвесторы обращают всё больше внимания на нефинансовые факторы роста. Именно НМА обеспечивают инновационную составляющую конкурентной борьбы между компаниями, принадлежащими одной отрасли [3]. Исследования, проводимые в части корреляционно-регрессионного анализа влияния стоимости идентифицируемых НМА на уровень капитализации российских компаний, показывают заметную взаимосвязь между данными показателями [4].

В металлургической отрасли НМА играют достаточно важную роль. Результаты интеллектуальной деятельности, такие как инновации в материаловедении, в процессе добычи и обработки металла, разработка состава покрытия, ресурсосберегающие технологии при производстве, повышение потребительских характеристик продуктов являются ключевыми факторами в повышении рентабельности деятельности металлургических компаний, в борьбе с конкурентами. Помимо этого, крупные компании переводят внутреннюю деятельность (как в рамках создания стоимости, так и в рамках работы с партнёрами) в цифровой формат, а также улучшают портфель продуктов, вводя инновационные цифровые разработки и услуги на основе анализа больших данных. Например, цифровая маркировка продуктов, торговые интернет-платформы и множество других инноваций отражается в учёте НМА. Помимо этого, торговый знак, бренд отличительные знаки компании также являются объектом внимания со стороны инвесторов. Всё это также включается в состав НМА.

Такие активы, согласно российской системе учёта, регулируются Положением по бухгалтерскому учёту «Учёт нематериальных активов» ПБУ 14/2007 [3], а также статьёй 257 «Порядок определения стоимости амортизируемого имущества» и 258 «Амортизационные группы (подгруппы). Особенности включения амортизируемого имущества в состав амортизационных групп (подгрупп)» Налогового кодекса Российской Федерации (часть вторая) [1]. В ПБУ отсутствует прямое определение нематериальных активов. Для их идентификации перечислены критерии, согласно которым объект можно причислить к НМА. В Налоговом кодексе статья 257 даёт конкретное определение нематериальных активов – созданные или приобретённые налогоплательщиком результаты интеллектуальной деятельности или иные объекты интеллектуальной собственности (права на них), используемые при производстве продукции свыше 12 месяцев, приносящие владельцу экономические выгоды и имеющие надлежащее документарное оформление [1].

Управление НМА – это менеджмент всех операций, связанных с НМА, начиная с создания самого актива и оформления прав на него, заканчивая выбытием объекта из состава активов. Главной целью данного вида деятельности является создание условий, при которых НМА будет приносить наибольшую выгоду компании, при этом, не создавая дополнительной налоговой нагрузки. [6].

Выделяют следующие основные этапы управления НМА в металлургических компаниях:

Оценка возможностей эффективного использования НМА и целесообразности его введения – этот этап является самым важным для любой организации, ему должно уделяться особенное внимание. В силу особенности отрасли внеоборотные активы занимают большую часть имущественного комплекса или активов баланса (здания заводов, сталелитейное оборудование, станки и так далее). Однако именно успешное внедрение НМА повышает конкурентоспособность предприятия среди других, выравнивает «перекос» состава активов и улучшает финансовое положение компании. Как правило, крупные металлургические компании создают специализированные отделы по созданию различных сегментов НМА (отдел НИОКР, маркетинга, IT и так далее), в каждом из них разработан ряд критериев эффективности внедрения под определённый вид создаваемых (приобретаемых) активов. Общими будут расчёт финансовых показателей по первоначальным данным: рентабельности, коэффициентов износа, морального старения, скорости исчерпания, срока полезного использования и прочие, при наличии возможности их рассчитать.

Идентификация имеющихся, создание новых, приобретение НМА – на этом этапе компания, в соответствии со стандартами РСБУ и налоговым учётом идентифицирует актив, который был создан самой организацией или приобретён у сторонней, и отражает его наличие в балансе. Особенность данного этапа в металлургической отрасли заключается в том, что большой процент НМА создаётся в самой организации в связи со спецификой деятельности (создание нового сплава, способа обработки изделия, придания ему новых свойств). В связи с этим, особенно важен следующий этап управления НМА.

Правовое оформление НМА – поскольку в металлургии достаточно большой спектр возможностей ля создания инновационных решений, их необходимо своевременно и надлежащим образом оформлять. Открытие любого нового сплава с улучшенными технологиями сразу же создаёт конкурентное преимущество, поэтому его состав необходимо сразу запатентовать. Также отличительные знаки и наименование, бренд, особенно в случае крупных публичных компаний, играют особенную роль, так как имя и репутация промышленной компании высоко ценится при выборе поставщика, например, сталелитейной продукции. Всё это в итоге составляет деловую репутацию (гудвилл) компании, который хоть и учитывается отдельно от НМА, однако входит в ПБУ «Учёт нематериальных активов».

Оценка стоимости НМА [6] – необходима для корректного принятия актива на баланс (первоначальной стоимости для бухгалтерского и налогового учёта, справедливой стоимости для отчётности), начисления амортизации по нему, для определения выгоды от коммерциализации актива, для определения специальной стоимости при судебных разбирательствах, для определения стоимости отчуждения, стоимости для замещения. Этот этап включает в себя следующий укрупнённый алгоритм:

определение цели оценки;

определение сферы использования и назначения НМА;

определение выгоды и дохода от использования НМА – этот момент является ключевым при определении стоимости активов. Проводится комплексная правовая технико-экономическая экспертиза оцениваемого объекта;

выбор методов оценки: доходный, затратный и сравнительный;

согласование результатов.

Коммерциализация НМА – необходима в том случае, если компания собирается продавать результаты своей интеллектуальной деятельности. На сегодняшний день вопрос коммерциализации стоит наиболее остро, так как научные изыскания в металлургической промышленности сопровождаются большими издержками. Организация прикладных научных исследований зачастую недоступна даже крупным участникам рынка, а компании с достаточными ресурсами не развивают данное направление в рамках своей побочной деятельности.

Мониторинг эффективности и рентабельности использования НМА, оценка эффективности функционирования предприятия с использованием НМА – включает в себя проверку на обесценение и проведение коэффициентного анализа для отслеживания динамики изменения полезности актива, а также влияния на стоимость компании.

Выбытие НМА – включает в себя отчуждение в связи с передачей прав собственности или в связи с потерей способности приносить выгоду компании. На этом этапе необходимо определить остаточную стоимость и снять актив с баланса по правилам РСБУ.

Таким образом, управление НМА в металлургической компании имеет свои особенности, которые необходимо учитывать для более эффективного использования таких активов.

Далее в статье приведены практические аспекты темы в виде результатов анализа и оценки эффективности управления НМА одного из гигантов цветной металлургии ПАО «РУСАЛ».

Позиция компании в отношении управления НМА раскрывается в Примечаниях к ежегодным консолидированным финансовым отчётам. Для анализа эффективности управления НМА использована отчётность, составленная в соответствии с МСФО [13].

Все затраты, связанные с исследовательской деятельностью, признаются компанией в составе прибыли или убытка. Затраты, связанные с разработкой (в данном случае под ней понимается планирование, создание и тестирование новых видов продукции, или проектирование производственных процессов, снижающих издержки) могут быть капитализированы при возможности их надёжной оценки. К таким затратам относятся затраты на материалы, оплату труда разработчикам, затраты по займам и остальным расходам, которые были непосредственно понесены при разработке. При невыполнении условий затраты относятся к прибыли (убытку) за период.

Капитализированные затраты, как правило, отображаются по строке Себестоимость.

Амортизация начисляется линейным способом, указаны сроки полезного использования двух групп НМА: для программного обеспечения – 5 лет, для прочих – от 2 до 8 лет.

ПАО «РУСАЛ» развивает собственные научные центры, которые являются разработчиками и поставщиками НИОКР, инжиниринговых и консультационных услуг для компании и для всего рынка цветной металлургии, поэтому компания имеет достаточно большую долю НМА. Такими центрами являются:

Институт легких материалов и технологий – научно-производственный центр, изучающий материаловедение и выпуск порошков и разрабатывающий новые материалы, изделия на основе алюминия, технологии производства. Институт включает в себя центр аддитивного производства, реализующий полный замкнутый технологический цикл от создания до коммерциализации новых материалов.

Инженерно-технологический центр – основная научно-техническая база, реализующая проекты НИОКР по технологии электролиза, литья, сплавов, разработки инновационного оборудования, экологии и утилизации отходов производства. Можно выделить несколько масштабных разработок центра: энергоэффективные конструкции электролизеров; EcoFriendy технология футеровки электролизеров; производство инновационной оснастки для литья сплавов; технология производства обожжённых анодов; АСУТП 4-го поколения (с использованием обработки Big Data, цифрового двойника процесса «Виртуальный электролизер», системы токораспределения по анодам) и другое.

Всероссийский Алюминиево-магниевый Институт – проектный институт в области технологии добычи и обогащения сырья, дальнейшей его переработки для производства легких цветных металлов. Институт является разработчиком и проектировщиком полного технологического пакета по производству глинозема, алюминия, магния и других технологий, в том числе уникальной технологии производства глинозема из нефелинового концентрата. В интеллектуальной базе Института более 250 патентов и научно-технологический архив созданных технологий.

Сибирский научно-исследовательский, конструкторский и проектный институт алюминиевой и электродной промышленности – является разработчиком систем газоудаления и очистки, где используются современные системы проектного документооборота и системы цифрового проектирования с использованием 3D моделирования. В интеллектуальной базе Института более 110 патентов, а также собственный архив.

Как можно заметить, на базе институтов разрабатывается и используется огромное количество НМА: от создания новых видов продукции и материалов до цифровизации документооборота и архивов, поэтому компании важно правильно и эффективно использовать такие активы.

Для анализа и оценки эффективности управления НМА, как правило, используют несколько подходов:

Сравнительный анализ (бенчмаркинг) – помогает выявить ряд ключевых особенностей, характерных для отрасти, найти средний показатель, в сравнении с которым можно оценить уровень эффективности управления НМА в организации. Как правило, для такого анализа берётся ряд организаций, которые можно сопоставить (они должны принадлежать одной отрасти, иметь схожий объём производства и состав активов, иметь равные доли на рынке и так далее).

Анализ динамики – позволяет оценить наличие или отсутствие прогресса компании в части управления НМА, отследить изменения во времени и спрогнозировать возможное развитие состояния показателя в будущем.

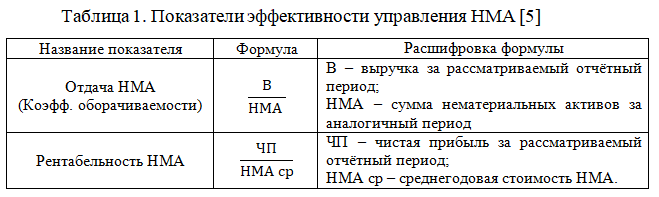

Коэффициентный анализ – позволяет оценить финансовое состояние компании в части эффективности использования НМА. Для его проведения может быть использован набор показателей (табл. 1).

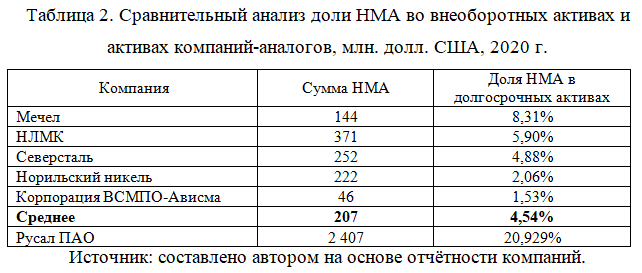

Для проведения сравнительного анализа ПАО «РУСАЛ» среди крупнейших российских металлургов были выбраны следующие компании:

ПАО «МЕЧЕЛ» – одна из ведущих мировых компаний в горнодобывающей и металлургической отраслях. Бизнес компании состоит из четырех сегментов: горнодобывающего, металлургического, ферросплавного и энергетического.

ПАО «Новолипецкий Металлургический Комбинат» (НЛМК) – одна из крупнейших металлургических компаний в мире. Группа производит широкий спектр листового и сортового стального проката, является ведущим поставщиком слябов и трансформаторной стали в мире.

ПАО «Северсталь» – один из крупнейших в мире вертикально интегрированных сталелитейных и горнодобывающих компаний с активами в России и США, а также – Украине, Латвии, Польше и др.

ПАО «Норильский никель» – крупнейший в мире производитель палладия, один из крупнейших производителей никеля, платины и меди.

ПАО «Корпорация ВСМПО-Ависма» — крупнейший в мире производитель титана и изделия из него. Компания глубоко интегрирована в мировую авиакосмическую индустрию.

Компании-аналоги подбирались с учётом сферы деятельности – добыча и производство базовых ресурсов, объёмов производства и доли на рынке.

По каждой компании рассчитана доля НМА в общей сумме долгосрочных активов (табл.2). Важно отметить, что специфика отрасли существенно влияет на распределение активов (естественно предположить, что доля НМА будет существенно ниже, чем материальных активов), однако такой дисбаланс может быть скорректирован путём увеличения состава НМА.

Анализируя приведённые в таблице данные, можно с уверенностью сказать, что компания ПАО «РУСАЛ» проводит достаточно эффективную политику управления НМА в части отражения в балансе: компания имеет наибольшую долю НМА в долгосрочных активах в сравнении с компаниями-аналогами. Также стоит отметить, что ПАО «РУСАЛ» имеет наибольшую сумму НМА среди приведённых компаний.

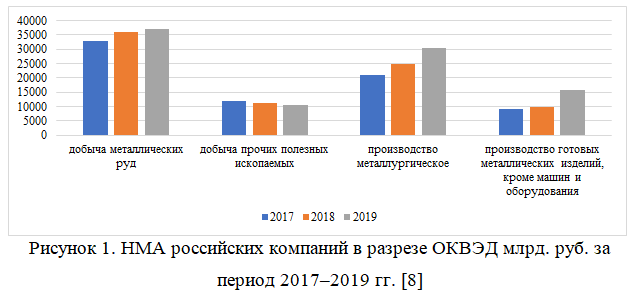

В абсолютном значении суммы НМА металлургических компаний показывают ежегодный рост, что сигнализирует о возрастании спроса на них со стороны компаний (рис. 1).

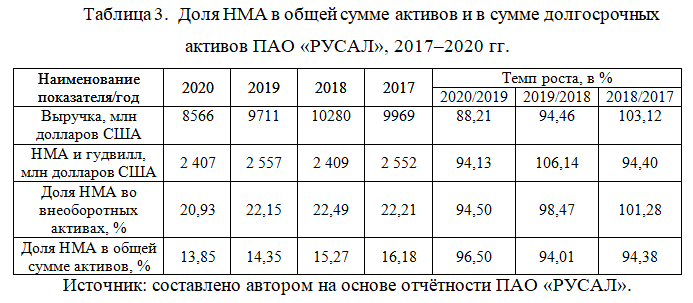

Для проведения анализа динамики нематериальных активов ПАО «РУСАЛ» выбран временной промежуток с 2017 по 2020 год включительно. Стоит отметить, что в 2020 году на показатели существенно повлиял кризис, вызванный пандемией коронавируса, поэтому в основном наблюдается спад показателей баланса (табл.3). По данным таблицы можно сделать вывод о динамике доли НМА во внеоборотных активах и в суммарных активах – она снижается с течением времени. На это влияет не только общий рост активов, но и снижение непосредственно нематериальных активов. Динамика темпов роста нестабильна, однако в части доли НМА во внеоборотных активах прослеживается тенденция её сокращения. Темпы роста НМА опережают темпы роста выручки – активы неэффективно генерируют доход компании.

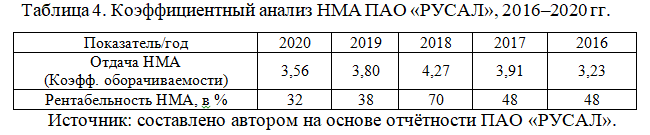

Коэффициентный анализ НМА (табл.4) позволил выявить следующие тенденции: коэффициент отдачи НМА (иначе коэффициент оборачиваемости, характеризует их эффективность) с 2018 г. сокращается, причиной тому служит скорее падение общего операционного дохода (выручки от продаж), так как рост НМА не наблюдается. Рентабельность активов также снижается с 2018 г., на что повлияло в том числе и ежегодное сокращение чистой прибыли.

Стоит принимать во внимание то, что НМА являются лишь частью имущества компании, поэтому его анализ учитывает косвенное влияние на экономический результат.

Таким образом, можно констатировать, что ПАО «РУСАЛ» проводит достаточно эффективную политику управления НМА. Однако, как можно заметить из анализа, темпы роста НМА опережают темпы роста выручки, что свидетельствует о недостаточной эффективности их использования.

Далее обозначим направления повышения эффективности управления НМА металлургическими компаниями на основе проведенного анализа и выявленных проблем.

Поскольку в металлургии НМА не являются ведущей статьей внеоборотных активов для осуществления основного вида деятельности, то компании, как правило, не уделяют повышенного внимания менеджменту эффективности таких активов. На практике наибольшие трудности вызывают идентификация и классификация НМА, а также определение их стоимости и выбор схемы амортизации. По этим причинам, компании, занимающие небольшую долю на рынке, предпочитают не тратить ресурсы на выделение и идентификацию НМА, что снижается их конкурентоспособность и привлекательность для инвесторов. Для решения данной проблемы компании могут привлекать сторонних экспертов к проведению качественной и всесторонней оценки НМА.

Другой проблемой является длительный срок оформления прав пользования как на активы, созданные компанией, так и на приобретённые у других лиц. Проблема заключается в несовершенстве законодательства. Недостаточное правовое регулирование, низкий уровень правовой охраны, сложность с выбором ресурсов для оформления – все эти препятствия для компаний снижают полезный эффект от внедрения НМА. Для их преодоления важно комплексно подойти к проработке законодательных актов, поскольку на данном этапе они не отвечают запросам индустрии.

Также стоит отметить, что НМА в цветной металлургии – это, прежде всего, отражение уровня цифровизации компании. Цветная металлургия является энергозатратным производством, поэтому любая «умная» оптимизация помогает сокращать издержки в разы. Помимо этого, многие виды изделий отличаются многоступенчатым переделом промежуточных изделий. Это также способствует применению цифровых технологий. Искусственный интеллект, цифровые двойники, цифровое зрение, сквозные технологии оптимизация маржинальности процесса – всё это помогает управлять качеством изделия, оптимизировать издержки, улучшать технологию процесса на основе анализа исторических данных. Поэтому компаниям стоит внедрять различные НМА для того, чтобы комплексно и качественно повысить уровень производства и продукции [15, 17].

Отдельно для компании ПАО «РУСАЛ» стоит выделить следующие направления повышения эффективности работы с НМА:

1) Повышение раскрываемости информации.

Компания не раскрывает состав НМА, что затрудняет анализ влияния каждой группы на финансовый результат. Это может быть связано с коммерческой тайной, но несмотря на это, указание используемых НМА может повысить интерес не только инвесторов, но и поставщиков приобретённых НМА.

2) Увеличение доли НМА.

Компания в последнее время часто публикует информацию о выпуске новых видов сплавов, что свидетельствует о росте НМА, однако общая стоимость, отражённая в балансе, не только не увеличивается, но сокращается с течением времени. Это свидетельствует о том, что активы быстрее выбывают из состава активов, чем пополняются новыми, что может служить индикатором неэффективной работы с НМА.

3) Ускоренная амортизация для отдельных групп активов.

Хорошим показателем служит выделение ПО как отдельной группы активов для начисления амортизации (по ним установлен меньший срок полезного использования), однако в связи с ускоренными темпами цифровизации таких активов может быть больше, компании стоило бы пересмотреть политику начисления амортизации и расширить перечень амортизируемых групп, по которым начисляется ускоренная амортизация (в соответствии с нормативными актами). Ускоренная амортизация не только поможет высвободить больше финансовых ресурсов, но и увеличит оборачиваемость нематериальных активов.

4) Внедрение «умных материалов» [13].

Умные материалы могут обеспечить два ключевых преимущества. Во-первых, внедрение интеллекта в продукты с помощью умных материалов может сделать возможной полную прослеживаемость. Эта технология позволит узнать, где и когда были получены и изготовлены материалы, а также их состав, тем самым отвечая на этические и экологические проблемы. Во-вторых, разработка интеллектуальных материалов, облегчающих проектирование для демонтажа, поможет достичь полностью безотходной экономики. Такие материалы становятся альтернативой, которая дает практические преимущества и получение дополнительного дохода от сокращения продаж поддельных материалов.

5) Технологические инновации.

Технологические инновации также могут способствовать решению проблем ресурсоэффективности и нулевого производства. Анализ больших данных по всей цепочке создания стоимости, сетевые технологии и низкоуглеродистое первичное производство являются ценными направлениями для реализации. Инновации позволяют гибко управлять производственными процессами, ускоряя рентабельность на несколько процентных пунктов в год (2–3 п. п.). С помощью промышленного интернета вещей можно существенно сократить издержки на передачу данных между внедрёнными в производство системами. Так, с помощью данной технологии была создана рекомендательная система для оператора дуговой сталеплавильной печи, которая позволила без модернизации текущего производственного оборудования достигнуть сокращения времени работы под током при каждой плавке с 55 минут до 41 минуты при полном соблюдении всех требований по качеству (в том числе по содержанию FeO в шлаке, содержанию фосфора и азота в полупродукте [15].

6) Роботизация и автоматизация логистики и производственных процессов.

Формирование отчетов и рутинных данных, заполнение форм и сверка данных может быть оптимизирована введением RPA (роботизации бизнес-процессов): средний срок окупаемости внедрения роботов составляет 1 год, при этом, среди эффектов от внедрения роботизации отмечается увеличение скорости выполнения задач (71%), автоматизация монотонных процессов (70%), снижение затрат (69%) и снижение рисков и ошибок при выполнении задач (68%) [15].

Роботизация позволит сокращать затраты на логистику с каждым годом все быстрее. ПАО «РУСАЛ» уже применяет систему мониторинга транспорта [16], однако полная роботизация складской и внутрикорпоративной логистики поможет существенно сократить время сбора и отправки грузов и исключить травматичность и влияние человеческого фактора.

В заключение отметим, что металлургия – это энергоёмкое производство, поэтому любые инновации по экономии электроэнергии значительно оптимизируют затраты и увеличат прибыль. Все инновации являются составляющими НМА для компании, поэтому грамотное управление ими поможет существенно улучшить финансовые результаты корпорации.

Список источников

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (в последней редакции) // СПС «КонсультантПлюс».

Приказ Минфина России от 30.03.2001 N 26н (в последней редакции) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» // СПС «КонсультантПлюс».

Приказ Минфина России от 27.12.2007 N 153н (в последней редакции) «Об утверждении Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007)» // СПС «КонсультантПлюс».

Приказ Минфина России от 17.09.2020 N 204н «Об утверждении Федеральных стандартов бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения» (в последней редакции) // СПС «КонсультантПлюс».

Нематериальные активы и интеллектуальная собственность корпорации: оценка и управление: учебник / Б.Б. Леонтьев, В.Б. Леонтьева, О.В. Лосева [и др.] ; под ред. М.А. Федотовой, Т.В. Тазихиной. — М.: КноРус, 2021. — 187 с. — ISBN 978-5-406-08648-3. — URL:https://book.ru/book/940208 (дата обращения: 12.01.2022). — Текст: электронный.

Морозова Т.В., Малицкая В.Б. Международные стандарты финансовой отчетности. Материальные и нематериальные активы. Практика. – М.: ИНФРА-М, – 2022. – 293 с.

Финансы России – 2020. — Текст: электронный // Федеральная служба государственной статистики: [сайт]. — URL: https://gks.ru/bgd/regl/b20_51/Main.htm (дата обращения: 12.01.2022).

Косорукова, И.В., Анализ финансово-хозяйственной деятельности: учебник / И.В. Косорукова, О.В. Мощенко, А.Ю. Усанов. — М.: КноРус, 2022. — 341 с. — ISBN 978-5-406-09624-6. — URL:https://book.ru/book/943228 (дата обращения: 12.01.2022). — Текст: электронный.

Мокрова, Л.П., Управление нематериальными активами и деловой репутацией: монография / Л.П. Мокрова. — М.: Русайнс, 2020. — 135 с. — ISBN 978-5-4365-5573-7. — URL:https://book.ru/book/941464 (дата обращения: 10.01.2022). — Текст: электронный.

Ажлуни А.М.Б Бирючков Д.Н. Методы эффективного управления промышленными многоуровневыми металлургическими компаниями // Вестник аграрной науки. – 2019. – №3. – С. 63–70.

Войко Д. В., Войко А. В. Нематериальные активы: вопросы учета и управления в условиях цифровизации экономики // Вестник ГУУ. 2019. №9. URL: https://cyberleninka.ru/article/n/nematerialnye-aktivy-voprosy-ucheta-i-upravleniya-v-usloviyah-tsifrovizatsii-ekonomiki (дата обращения: 14.01.2022). — Текст: электронный.

Горбач, К. “Умный” цветной металл / К. Горбач // Control Engineering Россия. — 2019. — URL: https://controlengrussia.com/sistemy-upravlenija-predprijatiem/z-smelting/ (дата обращения: 10.02.2022). — Текст: электронный.

Консолидированная финансовая отчетность за год, закончившийся 31 декабря 2020 года // RUSAL URL: https://rusal.ru/upload/iblock/a56/a564e1a079c04f503b720d8848178d28.pdf (дата обращения: 26.12.2021).

Тенденции развития роботизации в РФ RPA | 2020. — Текст: электронный // Deloitte: [сайт]. — URL: https://www2.deloitte.com/content/dam/Deloitte/ru/Documents/tax/deloitte-rpa-survey.pdf (дата обращения: 12.02.2022).

Кокорев А.С. Факторы конкурентоспособности и финансовой устойчивости компании. Московский экономический журнал, -№ 9. – Москва. – 2020. – 56 с.

References

Tax Code of the Russian Federation (part two) dated 05.08.2000 N 117-FZ (as amended) // ATP ConsultantPlus.

Order of the Ministry of Finance of Russia dated March 30, 2001 N 26n (in the latest edition) “On approval of the Accounting Regulation “Accounting for fixed assets” PBU 6/01” // SPS “ConsultantPlus”.

Order of the Ministry of Finance of Russia dated December 27, 2007 N 153n (in the latest edition) “On Approval of the Accounting Regulation “Accounting for Intangible Assets” (PBU 14/2007)” // SPS “ConsultantPlus”.

Order of the Ministry of Finance of Russia dated September 17, 2020 N 204n “On Approval of the Federal Accounting Standards FSBU 6/2020 “Fixed Assets” and FSBU 26/2020 “Capital Investments” (as amended) // SPS ConsultantPlus.

Intangible assets and intellectual property of a corporation: assessment and management: textbook / B.B. Leontiev, V.B. Leontiev, O.V. Loseva [and others]; ed. M.A. Fedotova, T.V. Tazihina. — M.: KnoRus, 2021. — 187 p. – ISBN 978-5-406-08648-3. — URL: https://book.ru/book/940208 (date of access: 01/12/2022). — Text: electronic.

Morozova T.V., Malitskaya V.B. International Financial Reporting Standards. Tangible and intangible assets. Practice. – M.: INFRA-M, – 2022. – 293 p.

Finance of Russia – 2020. – Text: electronic // Federal State Statistics Service: [website]. — URL: https://gks.ru/bgd/regl/b20_51/Main.htm (date of access: 01/12/2022).

Kosorukova, I.V., Analysis of financial and economic activity: textbook / I.V. Kosorukova, O.V. Moshchenko, A.Yu. Usanov. — M.: KnoRus, 2022. — 341 p. – ISBN 978-5-406-09624-6. — URL: https://book.ru/book/943228 (date of access: 01/12/2022). — Text: electronic.

Mokrova, L.P., Management of intangible assets and business reputation: monograph / L.P. Mokrov. — M.: Rusajns, 2020. — 135 p. – ISBN 978-5-4365-5573-7. — URL: https://book.ru/book/941464 (date of access: 01/10/2022). — Text: electronic.

Azhluni A.M.B Biryuchkov D.N. Methods of effective management of industrial multi-level metallurgical companies // Bulletin of agrarian science. – 2019. – No. 3. – S. 63–70.

Voiko D. V., Voiko A. V. Intangible assets: issues of accounting and management in the context of digitalization of the economy // Bulletin of the State University of Management. 2019. No. 9. URL: https://cyberleninka.ru/article/n/nematerialnye-aktivy-voprosy-ucheta-i-upravleniya-v-usloviyah-tsifrovizatsii-ekonomiki (Date of access: 01/14/2022). — Text: electronic.

Gorbach, K. “Smart” non-ferrous metal / K. Gorbach // Control Engineering Russia. — 2019. — URL: https://controlengrussia.com/sistemy-upravlenija-predprijatiem/z-smelting/ (date of access: 02/10/2022). — Text: electronic.

Consolidated financial statements for the year ended December 31, 2020 // RUSAL URL: https://rusal.ru/upload/iblock/a56/a564e1a079c04f503b720d8848178d28.pdf (Accessed on 26.12.2021).

Trends in the development of robotization in the Russian Federation RPA | 2020. – Text: electronic // Deloitte: [website]. — URL: https://www2.deloitte.com/content/dam/Deloitte/ru/Documents/tax/deloitte-rpa-survey.pdf (accessed 02/12/2022).

Digitization of industry. RUSAL experience // integration24.ru [Electronic resource] – Access mode: https://integration24.ru/2018/06/09/cifrovizaciya-promyshlennosti-opyt-rusala/ (date of access: 02/12/2022).

Kokorev A.S. Factors of competitiveness and financial stability of the company. Moscow Economic Journal. – Moscow. – 2020, – No. 9. – 56 p.

Ефремова Лариса Борисовна, кандидат экономических наук, доцент, кафедры экономической теории и менеджмента, ФГБОУ ВО «Государственный университет по землеустройству», laraguz@yadex.ru.

Efremova Larisa Borisovna, Candidate of Economic Sciences, Associate Professor, Department of Economic Theory and Management, State University of Land Management, laraguz@yadex.ru .

Аннотация. Темпы построения цифровой экономики сегодня определяют как развитие страны так и ее регионов, внедрение цифровых технологий во все виды как экономической деятельности и отрасли социальной сферы обеспечивает создание современных комфортных условий жизнедеятельности населения страны, организацию эффективных систем государственного и муниципального управления.

Abstract. The pace of building a digital economy today determines both the development of the country and its regions, the introduction of digital technologies in all types of economic activity and social sectors ensures the creation of modern comfortable living conditions for the population of the country, the organization of effective public and municipal management systems.

Ключевые слова: ускоренное развитие страны и ее регионов, цифровая трансформация, цифровая экономика, цифровые технологии, эффективное управление процессами цифровой трансформации, экосистема цифровой экономики

Keywords: accelerated development of the country and its regions, digital transformation, digital economy, digital technologies, effective management of digital transformation processes, digital economy ecosystem

Одним из ведущих трендов, определяющих в современных условиях ускоренное развитие страны и ее регионов, является цифровая трансформация, предусматривающая построение цифровой экономики, внедрение цифровых технологий во все виды экономической деятельности и отрасли социальной сферы, что обеспечивает создание современных комфортных условий жизнедеятельности населения страны и ее регионов, организацию эффективных систем государственного и муниципального управления.

В настоящее время наблюдается активное формирование единого унифицированного понятийного аппарата в области цифровой экономики, позволяющего обеспечить институциональные основы и нормативно-правовую базу для эффективного управления процессами цифровой трансформации в социально-экономическом развитии страны и ее регионов. В Указе Президента РФ от 09.05.2017 № 203 «О Стратегии развития информационного общества в Российской Федерации на 2017—2030 годы» даются следующие определения цифровой экономики: «Цифровая экономика— хозяйственная деятельность, в которой ключевым фактором производства являются данные в цифровом виде, обработка больших объемов и использование результатов анализа которых по сравнению с традиционными формами хозяйствования позволяют существенно повысить эффективность различных видов производства, технологий, оборудования, хранения, продажи, доставки товаров и услуг». При этом отмечается системный характер цифровой экономики и дополнительно вводится понятие экосистемы цифровой экономики, что подразумевает «партнерство организаций, обеспечивающее постоянное взаимодействие принадлежащих им технологических платформ, прикладных интернет-сервисов, аналитических систем, информационных систем органов государственной власти Российской Федерации, организаций и граждан»1.

Цифровая трансформация отраслей экономики и социальной сферы включает деятельность по созданию, распространению и интеграции цифровых технологий (в части сбора, хранения, обработки, поиска, передачи, представления данных в электронном формате) в технологические и организационно-управленческие процессы в государственном и корпоративном секторах, в принципы создания продуктов и предоставления услуг, новые модели потребления.

Наиболее четкое определение цифровизации субъекта РФ дают специалисты Московской школы управления СКОЛКОВО, которые определяют ее как «уровень использования в субъекте федерации потенциала цифровых технологий во всех аспектах народнохозяйственной деятельности, бизнес-процессах, продуктах, сервисах и подходах к принятию решений с целью модернизации социально- экономической инфраструктуры субъектов РФ»[1][2].

Можно выделить следующие направления получения эконмических и социальных выгод и эффектов от внедрения цифровых технологий и формирования цифрового уклада социально-экономического развития региона.

Экономические выгоды от цифровой трансформации:

значительный вклад в экономический рост;

рост числа рабочих мест в смежных отраслях;

рост производительности труда;

ускорение темпов роста малого и среднего бизнеса;

создание новых продуктов и услуг (сервисов);

снижение трансакционных издержек бизнеса.

Социальные выгоды от цифровой трансформации:

повышение инклюзивности и доступности государственных и муниципальных услуг;

повышение уровня мобильности населения и качества транспортных услуг;

повышение доступности образовательных услуг;

повышение качества и доступности медицинского обслуживания;

снижение негативного воздействия на окружающую среду;

повышение уровня общественной безопасности, безопасности на транспорте, улучшение криминальной обстановки;

повышение доступности и качества финансовых сервисов.

Формирование эффективной стратегии цифровой трансформации страны и ее регионов предусматривает решение ряда вопросов, среди которых следует выделить выявление и обоснование приоритетных цифровых технологий и сфер их применения в регионе, анализ и оценка экономических и социальных эффектов, а также ограничений и возможных рисков, которые могут возникнуть в процессе перехода к цифровым платформам, анализ готовности государственных и муниципальных органов управления к переходу на цифровой уклад, формирование новых навыков и компетенции, которые будут востребованы от специалистов и управленцев при работе в условиях цифровой трансформации, оценка готовности и спроса со стороны населения региона на потребление разного рода услуг в цифровом формате.

Распространение цифровых технологий зависит не только от создания соответствующей инфраструктуры на территории, но и в значительной степени от возраста, уровня образования и доходов населения, проживающего на данной территории, общего стартового уровня социально-экономического развития региона.

Анализ отечественной и зарубежной практики формирования цифровой экономики в регионах свидетельствует о необходимости наличия определенных предпосылок, создающих необходимую среду для эффективной реализации цифровой трансформации отдельных территорий и регионов. К таким предпосылкам следует отнести:

наличие долгосрочной стратегии внедрения цифровых технологий, учитывающей уровень подготовленности бизнес-структур и граждан к переходу на основанные на абсолютно новых принципах способы организационного построения и функционирования экономической и социальной сфер;

имеющийся ресурсный и технологический базис, обеспечивающий системную трансформацию экономики и социальной среды на функционирование в условиях цифровой экономки с учетом потребностей и возможностей всех стейкхолдеров, интегрированных в этот процесс;

платежеспособный спрос потребителей цифровых технологий, обусловливающих принципиально новые условия жизни и трудовой деятельности;

профессиональная подготовленность управленцев всех уровней к принципиальным изменениям в подходах и принципах управленческой деятельности;

адаптивность системы государственного и муниципального управления к предоставлению качественных и доступных публичных услуг, предоставляемых на цифровых платформах.

Важный этап в развитии цифровой экономики в России связан с Указом Президента от 07.05.2018 № 204 «О национальных целях и стратегических задачах развития Российской Федерации до 2024 года», в котором отмечалось, что обеспечение ускоренного внедрения цифровых технологий в экономику и социальную сферу страны и ее регионов является национальной целью развития РФ. Для достижения одной из ряда поставленных в майском Указе Президента целей в настоящее время реализуется национальный проект «Цифровая экономика Российской Федерации», призванный существенным образом обеспечить распространение цифровых технологий в стране и российских регионах, задавая новые траектории, раскрывая потенциал их социально-экономического развития. Проект содержит следующие ключевые цели, предусмотренные в майском указе Президента РФ:

1) увеличение внутренних затрат на развитие цифровой экономики за счет всех источников не менее чем в 3 раза по сравнению с 2017 г. и доведение доли таких затрат до 5,1 % в ВВП страны к 2024 г.;

2) создание устойчивой и безопасной информационно-телекоммуникационной инфраструктуры высокоскоростной передачи, обработки и хранения больших объемов данных, доступной для всех организаций и домохозяйств; доля домохозяйств, имеющих широкополосный доступ к интернет-сети, должна достичь 97 % к 2024 г.;

3) использование преимущественно отечественного программного обеспечения государственными органами, органами местного самоуправления и организациями, стоимостная доля отечественного программного обеспечения должна превысить 90 % к 2024 г.

Следует отметить, что в качестве одной из пяти национальных целей развития РФ, определенных Указом Президента РФ от 21.07.2020 № 474 «О национальных целях развития Российской Федерации на период до 2030 года», также выделяется цифровая трансформация, которая призвана открыть новые возможности для повышения качества и уровня жизни населения российских регионов, улучшения условий проживания населения, развития отраслей региональной экономки и социальной сферы, раскрытия предпринимательского потенциала регионов. Данный документ содержит уточнения отдельных целевых установки реализации национального проекта «Цифровая экономика» на период до 2030 г., которые состоят в следующем:

достижение «цифровой зрелости» ключевых отраслей экономики и социальной сферы, в том числе здравоохранения и образования, а также государственного управления;

увеличение доли массовых социально значимых услуг, доступных в электронном виде, до 95 %;

рост доли домохозяйств, которым обеспечена возможность широкополосного доступа к информационно-телекоммуникационной сети «Интернет», до 97 %;

увеличение вложений в отечественные решения в сфере информационных технологий в 4 раза по сравнению с показателем 2019 г.

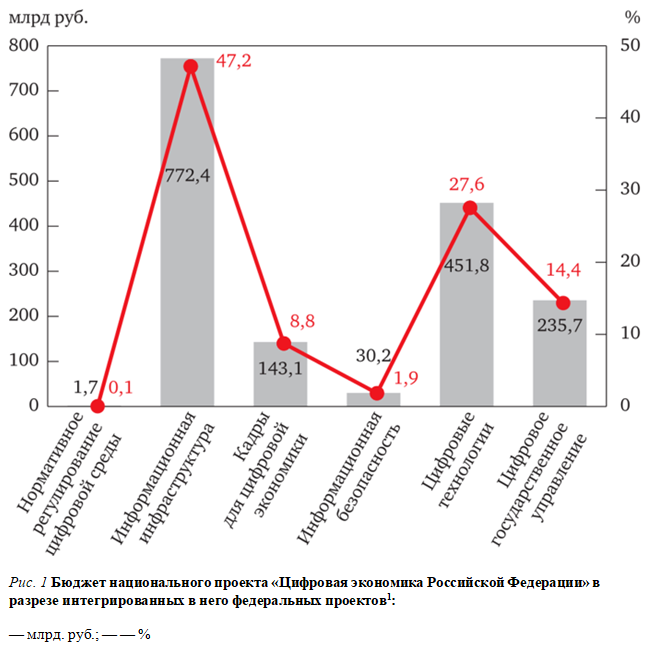

Национальный проект «Цифровая экономика Российской Федерации» включает шесть федеральных проектов, общий бюджет которых превышает 1,6 трлн руб., из которых более 67 % приходится на федеральный бюджет. Важно отметить, что в структуре расходов данного национального проекта значительная доля приходится на федеральные проекты «Информационная инфраструктура» и «Цифровые технологии» (рис. 6.7).

В рамках федерального проекта «Цифровые технологии» выделяются девять сквозных цифровых технологий, которые затрагивают не отдельные сегменты экономики и социальной сферы, а формируют новые модели ведения бизнеса, функционирования объектов социальной сферы, построения социального пространства (например, искусственный интеллект, интернет вещей, робототехника). Сквозные цифровые технологии включают:

1) большие данные;

2) новые производственные технологии;

3) промышленный интернет;

4) искусственный интеллект;

5) технологии беспроводной связи;

6) компоненты робототехники и сенсорика;

7) квантовые технологии;

8) системы распределенного реестра;

9) технологии виртуальной и дополненной реальностей.

В дорожных картах, разработанных по каждой сквозной цифровой технологии, дается характеристика достигнутого уровня развития каждой из технологий, эффекты от их совершенствования и целевые ориентиры, соответствующие мероприятия, объемы финансирования, сроки реализации. Суммарный потребный объем финансовых ресурсов для разработки технологий до 2024 г. составляет около 851,7 млрд руб. из бюджетных и внебюджетных источников, при этом наибольшие ресурсы (почти 46 % от заявленных объемов) будут затрачены на развитие технологий искусственного интеллекта.

Практика показывает, что от масштабов внедрения и эффективности использования таких сквозных цифровых технологий в социально-экономическом развитии страны и ее регионов в стратегической перспективе будет зависеть их конкурентоспособность как на внутренних, так и глобальных рынках, качество и доступность предоставляемых публичных услуг.

В настоящее время в Российской Федерации разработан и находится в стадии обсуждения проект федерального проекта «Цифровой регион», который планируется включить в национальный 1 URL: http://government. ru/info/35568/

проект «Цифровая экономика». Этот проект содержит следующие основные цели и задачи.

Цель 1. Ускорить внедрение цифровых технологий и решений в субъектах РФ.

Задача 1.1. Обеспечение эффективности координации реализации федерального проекта «Цифровой регион», создание необходимых организационно-методических и финансовых условий для ускоренной цифровизации субъектов.

Решение данной задачи предусматривает разработку и принятие концепции цифровой трансформации субъектов РФ, подготовку инструментария для оценки уровня цифровой трансформации регионов, формирование общероссийского банка лучших практик и решений по цифровой трансформации субъектов РФ, утверждение отечественных стандартов в сфере региональной цифровизации, обеспечение координации и нормативно-методической поддержки реализации мероприятий федерального проекта «Цифровой регион», обеспечение финансирования региональных и муниципальных проектов, реализуемых в рамках реализации региональных стратегий цифровой трансформации, в том числе по направлению разработки и внедрения цифровых платформенных решений на основе отечественных разработок, создание условия для построения единого цифрового пространства субъектов и муниципальных образований на основе единых подходов к работе с данными.

Цель 2. Повысить эффективность управления ресурсами субъектов РФ.

Задача 2.1. Повышение качества управления ресурсами ЖКХ, в том числе за счет внедрения комплексной системы повышения эффективности использования энергетических ресурсов в регионе

Решение данной задачи позволит внедрить региональный сегмент Государственной системы жилищно-коммунального хозяйства (ГИС ЖКХ) в субъектах РФ, повысив тем самым эффективное управление сферой ЖКХ. При этом важно обеспечить повышение эффективности использования энергетических ресурсов в системе ЖКХ региона с учетом ее интеграции с ГИС ЖКХ и ГИС ТЭК. Важным фактором эффективности управления ресурсами ЖКХ остается внедрение в регионах прозрачной и достоверной системы взаиморасчетов на основе технологий распределенного реестра.

Задача 2.2. Повышение эффективности проектирования и строительства объектов недвижимости в регионах

Решение данной задачи предусматривает, что в субъектах РФ будет внедрена Информационная система обеспечения градостроительной деятельности (ИСОГД), при которой проектирование новых зданий за счет средств регионального бюджета будет осуществляется с использованием технологий информационного моделирования — Building Information Modelling (BIM).

Задача 2.3. Повышение качества управления мобильностью граждан и эффективности грузовых перевозок.

Для решения этой задачи проект предусматривает внедрение единого проездного билет в каждом субъекте РФ, внедрены технологии цифрового транспортного планирования и управления транспортной системой на уровне региона, в том числе с целью увеличения общей средней скорости движения.

Задача 2.4. Повышение качество управления природными ресурсами и экологией.

Решение данной задачи требует во-первых, разработки и внедрения государственной информационной системы мониторинга (включая комплексное программное обеспечение), состояния окружающей среды (почва, воздух, вода, уровень шума) для контроля показателей окружающей среды в режиме реального времени и обеспечения возможности осуществления общественного контроля; во- вторых, разработки и внедрения государственной информационной системы учета отходов производства и потребления для мониторинга (включая комплексное программное обеспечение) за состоянием отрасли в режиме реального времени, а также построения прогнозов, проведения оценки необходимых инвестиций и обеспечения возможности осуществления общественного контроля.

Задача 2.5. Повышение качества здравоохранения с использованием цифровых технологий.

Решение данной задачи предусматривает создание региональной аналитической платформы «Здоровье», включающей логистику медицинской помощи, предоставление услуг аптечных сетей, услуг здоровья, цифровая платформа «Умная клиника», а также платформы финансовых расчетов и управления ресурсами в здравоохранении субъекта РФ.

Задача 2.6. Обеспечение равных условий получения образования жителями региона.

Решение данной задачи направлено, во-первых, на обеспечение равных условий получения образования, в том числе в дистанционном формате, для всех учеников региона независимо от их физических и материальных возможностей, а также места проживания; во-вторых, на обеспечение экономики региона востребованными квалифицированными кадрами за счет возможностей профессиональной подготовки и переподготовки жителей региона, с учетом актуального спроса на необходимые компетенции, что приводит увеличить кадровый потенциала региона, уменьшить безработицу, оперативно и гибко реагировать на кризисные явления в экономике.

Кроме того, региональная цифровая образовательная среда обеспечивает доступность современных образовательных методик и материалов, а также повышение качества образования с учетом индивидуальных способностей учеников и их предпочтений, помогает в мотивации и профориентации учащегося, обеспечивает дополнения стандартных учебно-методических материалов внешним образовательным контентом. Тем самым повышается доступность и разнообразие образовательных программ и мероприятий, направленных на уничтожение цифрового неравенства всех жителей региона.

Цель 3. Повысить качество предоставляемых услуг и вовлеченности граждан в процессы управления субъектом РФ.

Задача 3.1. Создание организационной, методологической основы и финансирования реализации проектов цифровизации городского хозяйства «Умный город» в субъектах РФ.

В рамках решения данной задачи Федеральный центр компетенций совместно с Региональными центрами компетенций обеспечивают организационную и методологическую поддержку и финансирование реализации проектов «Бережливый умный регион/город» в субъектах РФ и муниципальных образований городского типа.

Задача 3.2. Повышение качества информирования жителей и заинтересованных инвесторов регионов об управлении регионом/ городом и принимаемых решениях.

Для решения этой задачи жители региона имеют открытый доступ к информации и данным о принимаемых решениях в рамках осуществления управления субъектом и муниципальными образованиями.

Задача 3.3. Вовлечение граждан субъектов и муниципальных образований в процессы принятия решений вопросов городского и регионального развития через развитие региональных цифровых платформ для граждан.

Решение этой задачи требует обеспечения граждан, региональных и муниципальных органов власти эффективными инструментами взаимодействия по вопросам городского развития через каналы обращений жителей в единую диспетчерскую службу, с помощью голосований и опросов, получения актуальной информацию об органах власти, планах градостроительства, городского и регионального развития, запланированных ремонтных работах, а также механизмах участия в обсуждении этих вопросов и общественного контроля за качеством их исполнением.

Задача 3.4. Повышение эффективности процессов администрирования и оказания муниципальных/региональных услуг.

Решение данной задачи предусматривает обеспечение высокого качество оказания муниципальных/региональных услуг населению и субъектам малого и среднего предпринимательства, используя онлайн-сервисы, на основе методологии бережливости, внедрения интеграционных платформенных решений в субъекта РФ и муниципальных образованиях, обеспечивающих управление на основе актуальных данных.

Задача 3.5. Создание комфортной и безопасной среды для жителей региона.

Для решения этой задачи предусматривается, во-первых, создание и внедрение федеральной платформы аппаратно-программного комплекса (АПК) «Безопасный регион», обеспечивающей прогнозирование и реагирование на внештатные ситуации, разработка типовых решений для регионального сегмента АПК «Безопасный регион», во-вторых, внедрение информационной системы, необходимой для работы ситуационных центров высших должностных лиц субъектов РФ и муниципалитетов, центров управления регионом, а также развитие и модернизация системы «112».

Следует отметить, что в российских регионах уже накопили определенный опыт реализации региональных проектов в области внедрения информационно-коммуникационных технологий. Так, в соответствии с положениями Концепции развития региональной информатизации, утвержденной распоряжением Правительства РФ от 29.12.2014 № 2769-р, в 2017 г. был проведен и представлен Минкомсвязи России рейтинг российских регионов, отражающий состояние развития информационных технологий в отраслях региональной инфраструктуры, региональном управлении (электронное правительство), в образовании, здравоохранении и на транспорте. Регионами-лидерами, вошедшими в первую десятку рейтинга 2017 г., стали город Москва, Тюменская область, Ханты-Мансийский автономный округ, Республика Татарстан, Тульская область, Новосибирская область, Республика Башкортостан, Ямало-Ненецкий автономный округ, Томская и Челябинская области.

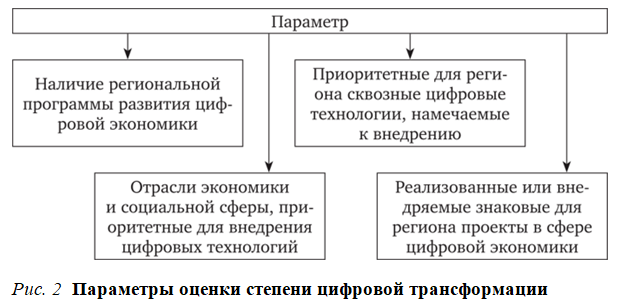

Проведенный в 2019 г. Аналитическим центром при Правительстве РФ опрос о состоянии процесса цифровой трансформации в 79 субъектах РФ затрагивал оценку следующих параметров (рис. 6.8).

В качестве приоритетных цифровых технологий были названы следующие: большие данные (80 % участвовавших в опросе регионов) и технологии беспроводной связи (63 %). Значительной популярностью пользуются промышленный интернет и интернет вещей (53 %), искусственный интеллект и нейротехнологии (47 %), системы распределенного реестра (43 %), технологии виртуальной и дополненной реальностей (30 %), новые производственные технологии (28 %) и компоненты робототехники и сенсорика (27 %).

Органы местного самоуправления и органы государственной власти, входящие в единую систему публичной власти в Российской Федерации, также сталкиваются с необходимостью решения задач, касающихся развития автоматизированных информационных систем, в сферах здравоохранения, образования, транспорта. Разумеется, базовым условием цифровизации различных сфер экономической деятельности является достижение высокого уровня информатизации и автоматизации. Отдельное значение для регионов имеют программы и проекты в области развития информационной инфраструктуры и внедрения автоматизированных информационных систем.

Анализ показывает, что большая часть региональных проектов в области цифровизации экономических процессов осуществляется по направлениям, схожим с направлениями федеральных проектов национальной программы «Цифровая экономика», а именно безопасность информационной среды, информационная инфраструктура, цифровые технологии, нормативное регулирование в сфере информационно-коммуникационных технологий, кадровое обеспечение цифровой экономики, цифровизация государственного управления.

Приоритетными отраслями регионального развития цифровых технологий являются: здравоохранение (75 % регионов), городская среда (75 % регионов), образование и кадровая политика (66 % регионов), транспорт и связь, включая беспроводную связь и цифровую мобильность (61 % регионов), ЖКХ и энергетика (56 % регионов). Также приоритетными являются сельское и лесное хозяйство, культура и туризм, государственные и муниципальные услуги и управление (включая цифровое правительство), строительство и промышленность.

К особо значимым регионы относят проекты в сфере государственного управления, включая госуслуги и государственные финансы. Данные проекты характеризуются наибольшим эффектом (как ожидаемым, так и достигнутым) реализации и финансируются преимущественно за счет средств регионального бюджета. Во многих регионах внедряются региональные медицинские информационные системы и системы автоматизации работы скорой медицинской помощи, автоматизированные системы управления образованием. В сфере внимания регионов остаются также системы фото- и видеофиксации в области дорожного движения.

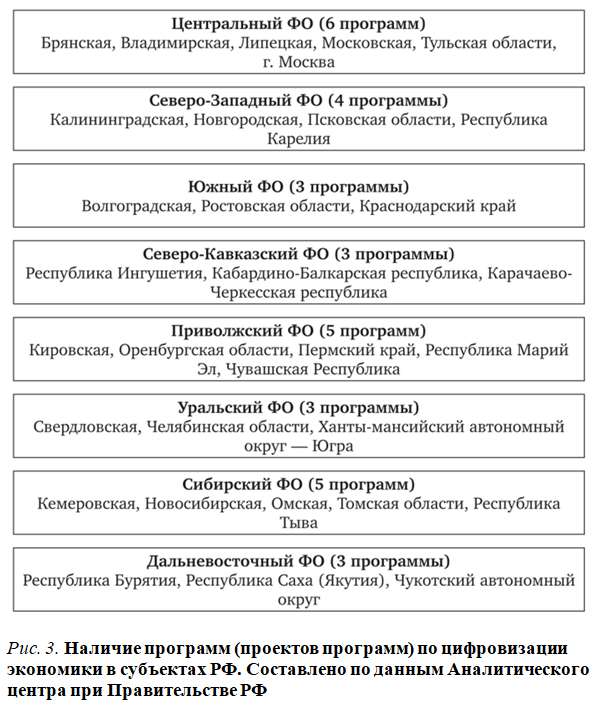

Признавая заинтересованность регионов в развитии цифровых технологий и успешную реализацию цифровых походов в отдельных отраслях экономики и социальной сферы, следует отметить, что в силу ряда объективных и субъективных причин не все субъекты РФ имеют соответствующие региональные программы. Как показало упомянутое выше исследование Аналитического центра при Правительстве РФ в 2019 г. менее половины российских регионов имели региональные программы и проекты по цифровизации в стадии реализации или на этапе разработки (рис. 3).

Совокупный объем финансирования мероприятий по информатизации в субъектах РФ из региональных бюджетов за период 2015—2018 гг. демонстрировал ежегодный рост бюджетных расходов, которые возросли более чем в 2,8 раза за соответствующий период. Вместе с тем доля бюджетных расходов города Москвы в этом показателе достигла по итогам 2018 г. 49,1 %, что ярко свидетельствует о цифровом неравенстве бюджетных возможностей регионов, преодолеть которое без активной скоординированной федеральной политики в этой области невозможно.

Последние события, связанные с концентрацией усилий на борьбе с пандемией COVID-19, активизировали процессы внедрения технологий, связанных с удаленным взаимодействием физических лиц учреждений и организаций всех сфер деятельности.

Отдельного внимания заслуживает организация электронного голосования по поправкам в Конституцию РФ, осуществленное на территории Москвы и Нижегородской области, что свидетельствует о высокой степени готовности данных территорий к использованию цифровых технологий в самых чувствительных для функционирования государства сферах.

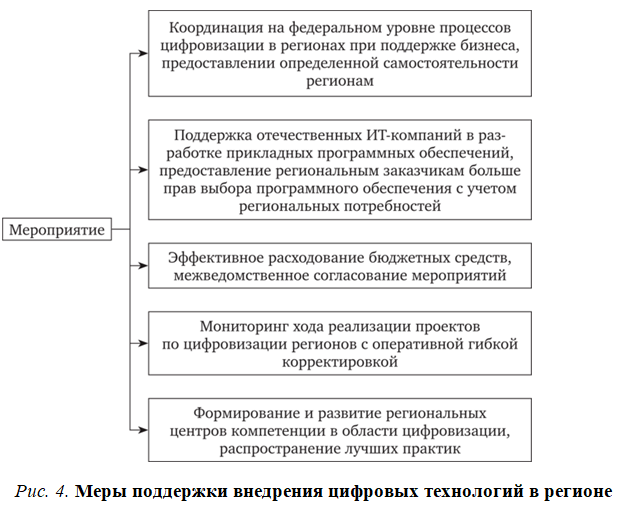

В целях осуществления цифровой трансформации регионов применяется комплекс мероприятий государственного регулирования и поддержки (рис. 3).

Для оценки экономических, технологических и социальных процессов, происходящих в российских регионах в ходе цифровизации экономики, социальной сферы и процессов развития общества в целом, в России на основе разработанной с учетом международного опыта методологии рассчитывается индекс «Цифровая Россия» в разрезе каждого субъекта РФ. Данный индекс рассчитывается на основе сочетания статистического и экспертного подходов, что позволяет дать оценку уровня цифровизации региона вне зависимости от размера его территории, численности проживающего населения и географического положения[3].

«Индекс «Цифровая Россия» рассчитывается на основе формализации семи субиндексов и их весов.

Нормативное регулирование и административные показатели цифровизации.

Специализированные кадры и учебные программы.

Наличие и формирование исследовательских компетенций и технологических заделов, включая уровень НИОКР.

Информационная инфраструктура.

Информационная безопасность.

Экономические показатели цифровизации.

Социальный эффект от внедрения цифровизации».

Необходимо с учетом специфики и имеющегося потенциала регионов заложить в них основные предпосылки и создать стимулы практического использования цифровых технологий в базовых сегментах экономики соответствующих территорий, проводить постоянный мониторинг скорости и направлений цифровизации, симулировать спрос потребителей на цифровые услуги, основываясь на принципах преемственности и постепенности при переходе на цифровые технологии в системах регионального и муниципального управления, повышать цифровую грамотность населения, реализуя образовательные и консультационные программы на базе центров компетенций.

Список источников

Указ Президента РФ от 09.05.2017 № 203 «О Стратегии развития информационного общества в Российской Федерации на 2017—2030 годы».

Методология расчета индекса «Цифровая Россия» субъектов Российской Федерации. — Московская школа управления Сколково. URL: https://finance.skolkovo.ru/downloads/documents/FinChair/Research_Reports/SKOLKOVO_Digital_Russia_Methodology_2019—04_ru.pdf

Методология расчета индекса «Цифровая Россия» субъектов Российской Федерации. URL:

Europe 2020 Strategy [Электронный ресурс]. URL: https://ec.europa.eu/digital-single-market/en/europe-2020-strategy (дата обращения: 04.06.2018 г.)

Интернет вещей, IoT, М2М (мировой рынок) [Электронный ресурс]. — URL: http://www.tadviser.ru/index.php/ Статья: Интернет вещей, IoT, М2М (мировой рынок) (дата обращения: 04.06.2018 г.)

Индикаторы инновационной деятельности: 2017: статистический сборник / Н.В. Городникова, Л.М. Гохберг, К.А. Дитковский и др.; Нац. исслед. ун-т «Высшая школа экономики». — М.: НИУ ВШЭ, 2017.

References

Ukaz Prezidenta RF ot 09.05.2017 № 203 «O Strategii razvitiya informacionnogo obshhestva v Rossijskoj Federacii na 2017—2030 gody`».

РАЗВИТИЕ ESG-ПРИНЦИПОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ И АКТУАЛЬНОСТЬ ПОВЫШЕНИЯ ЭНЕРГОЭФФЕКТИВНОСТИ ЗДАНИЙ

THE DEVELOPMENT OF ESG PRINCIPLES IN THE RUSSIAN FEDERATION AND THE RELEVANCE OF IMPROVING ENERGY EFFICIENCY OF BUILDINGS

Астафьева Ольга Сергеевна, аспирантка кафедры экономической теории и менеджмента ФГБОУ ВО Государственного университета по землеустройству, Россия, г.Москва, ул.Казакова, 15. E-mail: osa.kaluga@mail.ru

Шевченко Татьяна Викторовна, к.э.н., доцент кафедры экономической теории и менеджмента ФГБОУ ВО Государственного университета по землеустройству, Россия, г.Москва, ул.Казакова, 15. E-mail: tatyanavidn@mail.ru

Astafeva Olga, Postgraduate of Economic Sciences Department of Economic Theory and Management

Shevchenko Tatiana, Candidate of Economic Sciences, associate Professor, Department of Economic Theory and Management

Аннотация. В статье проанализирована текущая ситуация в сфере устойчивого развития в Российской Федерации и сделан вывод о его активном развитии. Отмечена актуальность тенденций на федеральном уровне в области климатической повестки в нашей стране на фоне введения трансграничного углеродного налога европейскими странами. В жилых зданиях скрыт существенный потенциал для экономии тепловой энергии, поэтому крайне актуальным является повышение эффективности систем теплоснабжения существующих зданий и внедрение высоких стандартов энергоэффективности строящихся. Добровольная ESG-оценка недвижимости может стать базой для дифференциации ставок налогообложения объектов недвижимости и возможности снижения энергетической нагрузки.

Abstract. The article analyzes the current situation in the field of sustainable development in the Russian Federation and concludes about its active development. The relevance of trends at the federal level in the field of the climate agenda in our country against the background of the introduction of a cross-border carbon tax by European countries was noted. There is a significant potential for saving thermal energy in residential buildings. It is extremely urgent to increase the efficiency of heat supply systems of existing buildings and the introduction of high energy efficiency standards under construction. Voluntary ESG-valuation of real estate can become the basis for differentiating the rates of taxation of real estate and the possibility of reducing the energy load.

Keywods: sustainable development, energy efficiency of buildings, ESG-rating, ESG-assessment, carbon tax, socio-economic development strategy, greenhouse emissions, differentiation of rates

Введение. Миру становится всё более и более интересны экологические и климатические вопросы, происходит обновление и совершенствование инфраструктуры устойчивого развития. Происходит постепенное перераспределения мировых потоков капитала в пользу современных рынков.

Наша страна в 2019 году приняла на себя обязательства по Парижскому климатическому соглашению и целям устойчивого развития, подписав документы в ООН. То есть климатическая повестка была признана, однако практической реализации не было. Считалось, что Россия не должна брать на себя дополнительные обязательства, так как обладает огромными массивами лесов, а темпы экономического развития незначительны, а значит не окажет негативного влияния на изменение экологической ситуации.

Ход исследования. В 2020 году мировая тенденция на декарбонизацию, принятие стандартов в области экологии в нашей стране приобрела новое значение в связи с возможным введением ЕС углеродного налога на экспорт. По данным Минэкономразвития налоговая нагрузка от введения трансграничного углеродного налога может составлять около 50,6 млрд евро в период до 2030 года. У руководителей современных предприятий начинает складываться понимание того, что не учитывая ESG факторы, будут генерироваться повышенные риски [9].

Аббревиатуру ESG можно расшифровать, обратив внимание на рисунок 1, как «экология, социальная политика и корпоративное управление».

ESG-рейтинг компаний формируют исследовательские агентства, представленные на рисунке 2, а основные из них — JUST Capital, Bloomberg, S&P, Refinitiv Dow Jones Indices, MSCI и другие. Они оценивают развитие компаний по трем критериям — E, S и G — и присваивают баллы по стобалльной шкале [5].

Единого подхода к формированию ESG-рейтинга нет. Агентства используют данные из открытых источников, но методики имеют существенные отличия. Поэтому получаемые рейтинги могут сильно различаться. Использование ESG-рейтингов относится и к компаниям, работающим в секторе недвижимости. Первенство сегодня принадлежит системе GRESB (GLOBAL REAL ESTATE SUSTAINABILITY BENCHMARK). В 2018 году GRESB было оценено более 900 организаций в сфере недвижимости (фонды и компании, владеющие недвижимостью) в 64 странах мира, более 79 000 объектов общей стоимостью 3,6 триллиона долларов США.

В последние два года в России принципы ESG развития приобретают более широкое распространение и практическое внедрение. В 2021 году принят Федеральный закон N 296-ФЗ «Об ограничении выбросов парниковых газов» [7], предусматривающий создание в России реестра углеродных единиц. Это будет способствовать развитию углеродного рынка. То есть компании смогут продавать неиспользованные углеродные единицы тем, у кого выбросы выше установленных показателей.

Распоряжением Правительства РФ от 29 октября 2021 года N 3052-р была утверждена Стратегия социально-экономического развития России с низким уровнем выбросов парниковых газов до 2050 года[6]. Её целью является адаптация экономики к энергетическому переходу и существенному снижению выбросов парниковых газов, углеродной нейтральности к 2060 году при устойчивом росте нашей экономики. Ожидается, что реализация мер по достижению углеродной нейтральности потребует около 1,5-2% ВВП в 2031-2050 гг.

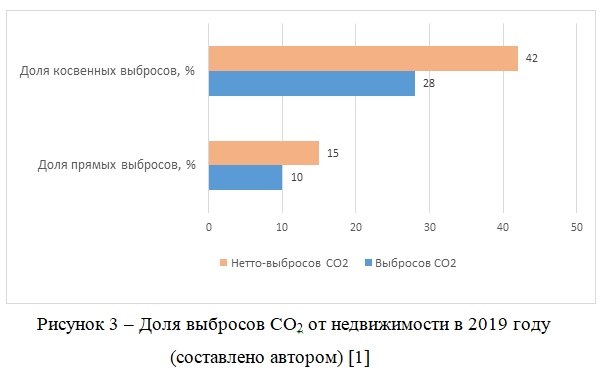

Среди основных источников по объему парниковых выбросов и потребляемой энергии – здания и сооружения. Объекты недвижимости согласно отчету Международного энергетического агентства IEA Global Status Report примерно 36% использования энергии в мире приходится на здания и сооружения, а доля выбросов CO2-39%. Поэтому достижение целевых показателей Стратегии социально-экономического развития России с низким уровнем выбросов парниковых газов до 2050 года определяется потенциалом экономии энергии объектами недвижимости – зданиями и сооружениями, промышленными объектами, земельными участками под животноводством и пашней, транспортными магистрали и т.д.